カーシェアリング・テレマティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 19.11 十億米ドル |

| 市場規模 (2031) | 35.63 十億米ドル |

| 成長率 (2026 - 2031) | 13.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカーシェアリング・テレマティクス市場分析

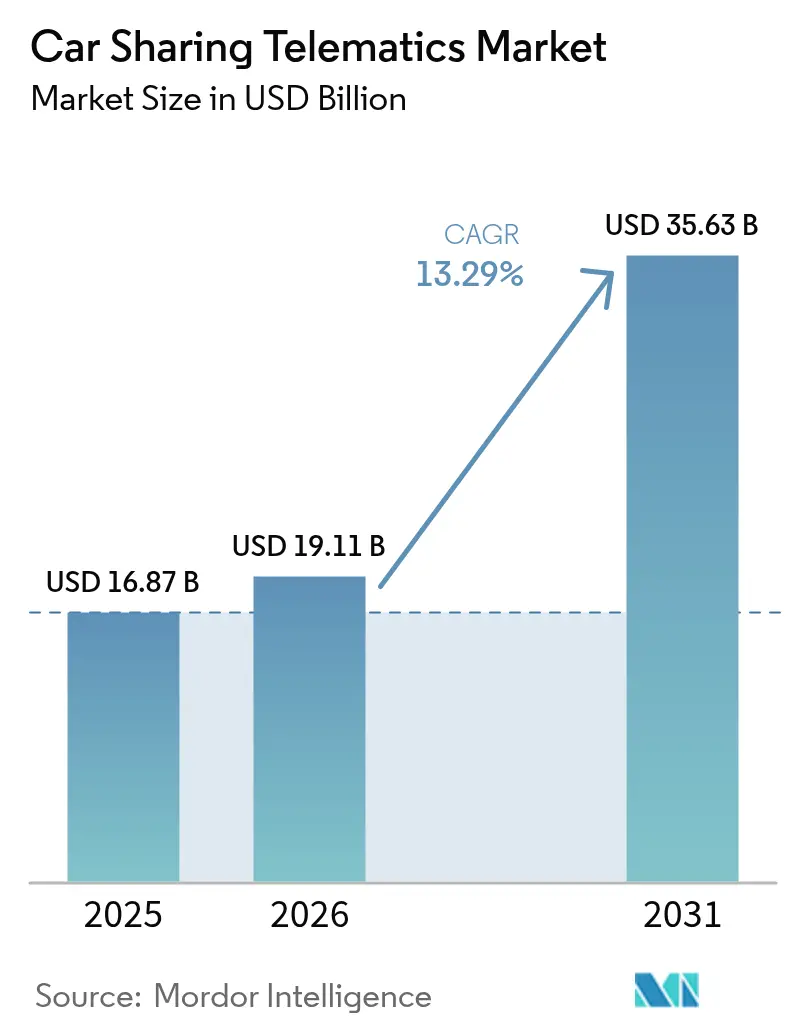

2026年のカーシェアリング・テレマティクス市場規模は190億1,100万米ドルと推定され、2025年の168億7,000万米ドルから成長しており、2031年には356億3,000万米ドルに達すると予測され、2026年〜2031年にかけてCAGR 13.29%で成長します。

市場拡大は、都市部の交通渋滞規制の強化、車両安全に関する強制的な法規制、およびIoT対応フリート管理アーキテクチャの急速な導入によって牽引されており、これらが相まって都市モビリティの経済性を再定義しています。欧州はeCall準拠規制と成熟したシェアドモビリティ・エコシステムを背景に37%の収益トップを維持しており、アジア太平洋地域はスマートシティ投資や自動運転車試験導入を主因としてCAGR 14.51%で最も速い成長ペースを記録しています。組み込み型コネクティビティ、クラウド分析、およびバッテリー電気自動車(BEV)の普及が組み合わさり、主要なビジネスモデル全体においてテレマティクスの複雑性と機会を高めています。その結果として生じるデータの急増は、利用量連動型保険、MaaS集約、およびエネルギー管理における新たな収益経路を支え、テレマティクスをシェアドモビリティのコアとなるデジタル基盤として確立しています。

主要レポートポイント

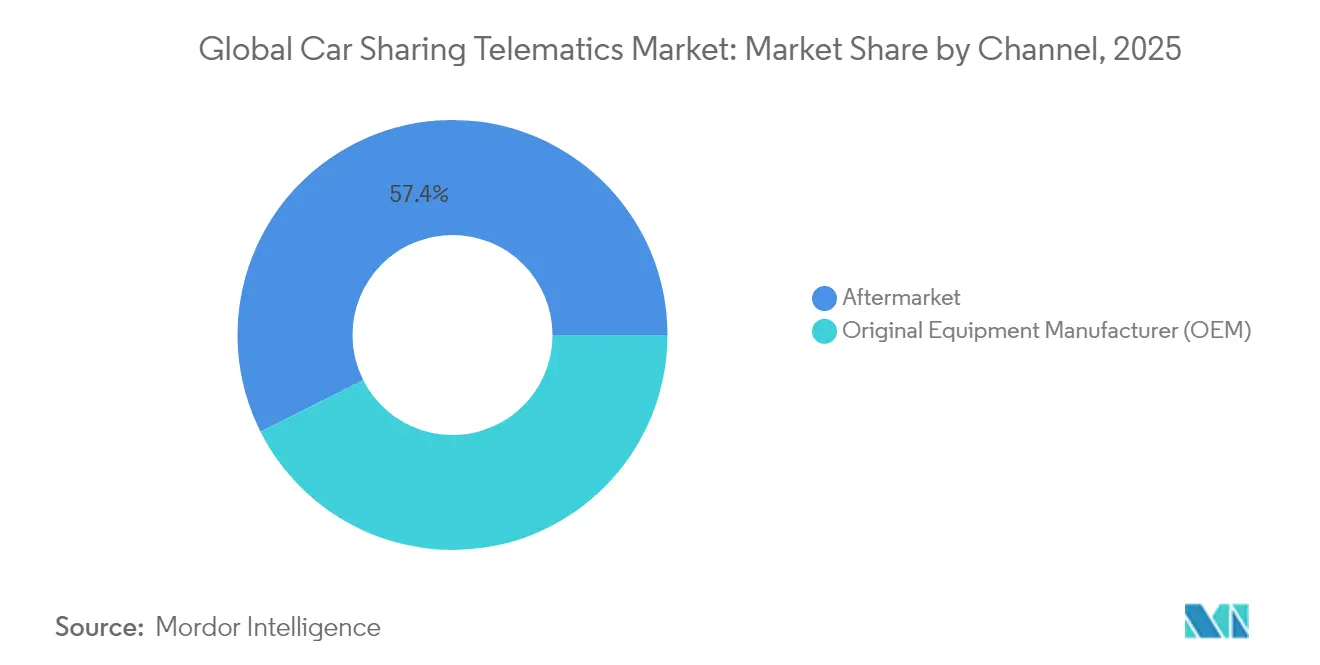

- チャンネル別では、アフターマーケットセグメントが2025年のカーシェアリング・テレマティクス市場シェアの57.42%を占める一方、OEM組み込みソリューションは2031年にかけてCAGR 14.92%で進展しています。

- フォームファクター別では、統合型テレマティクスプラットフォームがCAGR 16.65%で拡大しており、2025年に収益シェア45.48%を保持した組み込み型ソリューションを追い抜こうとしています。

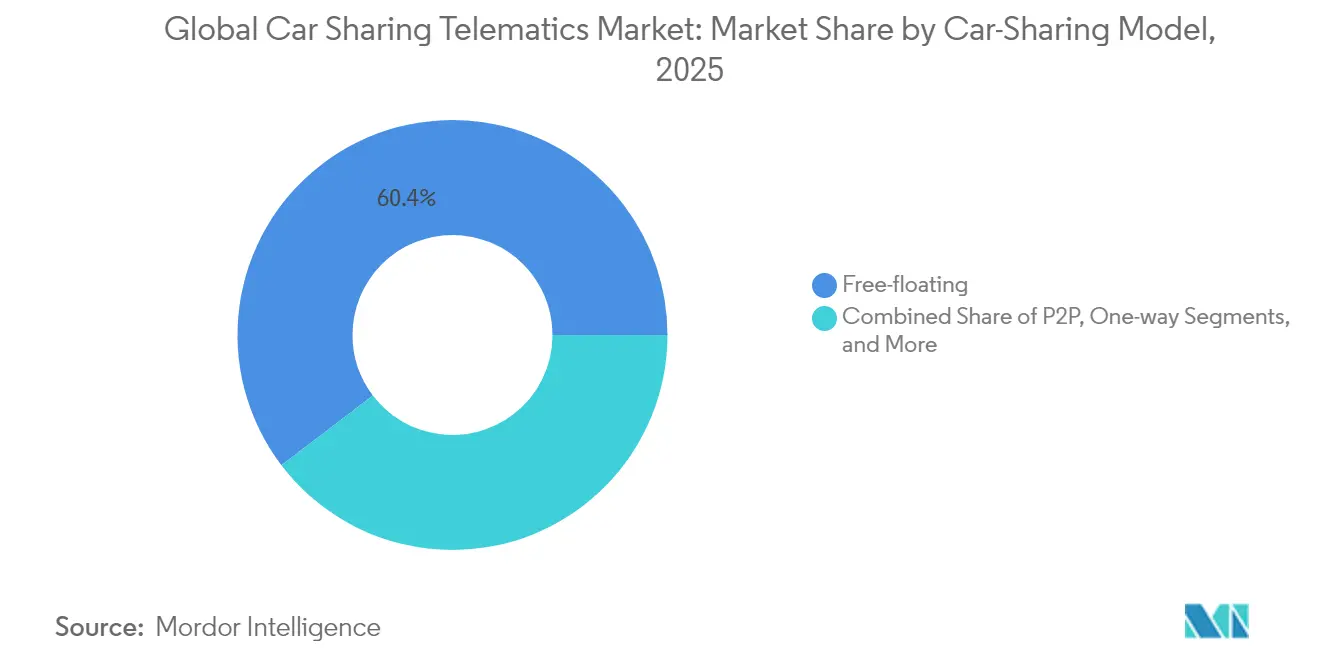

- カーシェアリングモデル別では、フリーフローティングサービスが2025年に収益の60.35%を占め、P2Pプラットフォームは2031年にかけてCAGR 18.74%で成長すると予測されています。

- 車両推進方式別では、BEVが2025年のカーシェアリング・テレマティクス市場規模の39.28%を占め、2031年にかけてCAGR 22.38%で成長しています。

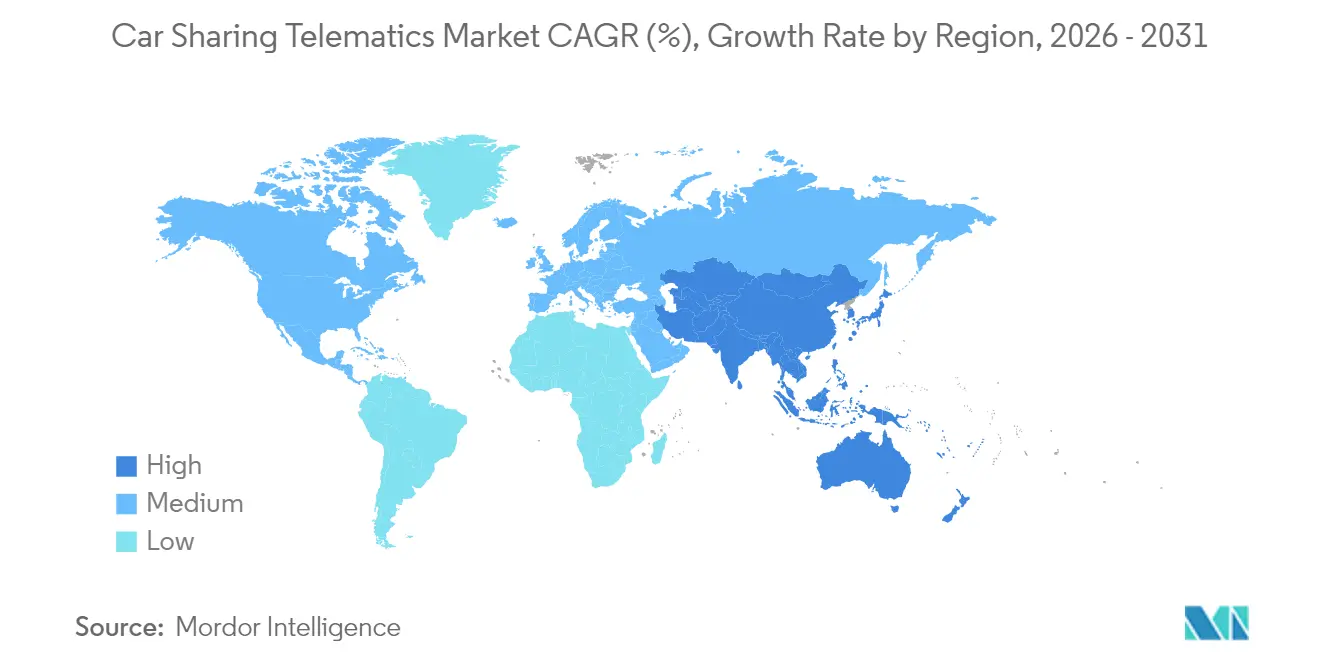

- 地域別では、欧州が2025年に36.62%の収益でトップを維持しており、アジア太平洋地域は2031年にかけてCAGR 14.33%で最速の成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルカーシェアリング・テレマティクス市場のトレンドと考察

市場促進要因のインパクト分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| シェアドモビリティに対する都市部での需要増大 | +2.8% | 世界のティア1都市 | 中期(2〜4年) |

| 車両テレマティクスに関する政府義務(eCall、安全基準) | +2.1% | 欧州、北米、新興アジア太平洋地域 | 短期(2年以内) |

| フリート最適化のためのIoT/AI/ML統合 | +2.4% | 北米および欧州 | 中期(2〜4年) |

| カーシェアリングフリートの急速な電動化 | +1.9% | 欧州、中国、カリフォルニア州 | 長期(4年以上) |

| 運営コスト(OPEX)を削減する利用量連動型保険パートナーシップ | +1.6% | 北米および欧州 | 中期(2〜4年) |

| MaaS集約を実現するAPIファーストのテレマティクスプラットフォーム | +1.4% | グローバルテクノロジーハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シェアドモビリティに対する都市部での需要増大

継続的な人口密集化および渋滞課金制度の拡大が、通勤者の経済的選択をシェアドフリートへとシフトさせており、都市計画担当者はカーシェアリング、マイクロモビリティ、公共交通機関を統合したマルチモーダルモビリティハブに路肩スペースを再配分するよう促されています。フリーフローティング事業者はリアルタイムのヒートマップ・テレメトリーを活用して需要ピークゾーンに車両を再配置し、顧客の待ち時間を削減するとともにフリートのアイドル分数を抑制しています。ミュンヘンとベルリンでは、利用クラスターが人口密度と地下鉄駅への近接性と一致しており、位置情報分析が収益性の中核的なレバーであることを裏付けています。気象データやイベントカレンダーを学習した動的価格設定エンジンが車両配分を最適化しながら、一乗車あたりの排出量フットプリントを削減しています。こうした都市ネットワーク効果は、輸送上の外部性と環境上の外部性の両方を内部化するカーシェアリング・テレマティクス市場プラットフォームへの投資家による継続的な支援の根拠を明確に示しています。

車両テレマティクスに関する政府義務(eCall、安全基準)

規制当局はテレマティクスを法的義務とすることで普及を加速させています。EU一般安全規制II(General Safety Regulation II)の下、すべての新型M1およびN1車両は2024年7月からインテリジェント速度アシスト、自動緊急ブレーキ、およびイベントデータレコーダーを搭載することが義務付けられています。[1]Continental AG、「一般安全規制IIの解説」、continental-automotive.com次世代eCall(Next-Generation eCall)は、緊急アラートのバックボーンを2G/3Gから4G/5Gへと移行させ、カーシェアリングフリート全体でのハードウェア更新を必要としています。[2]Keysight Technologies、「自動車eCallテストの高度化」、keysight.com同様の規制枠組みはロシアおよびブラジルでも展開されており、FCCも同様の義務化を検討中で、複数地域のコンプライアンスを標準化できるベンダーにスケールメリットをもたらしています。次世代eCall対応にアップグレードされた車両は、より詳細な衝突データセットを提供し、事業者はそれを安全運転プログラムの改善や保険価格の精緻化に活用しています。

フリート最適化のためのIoT/AI/ML統合

AI対応テレマティクスプラットフォームは、毎秒300以上の車両信号を処理して部品の故障予測、充電ウィンドウの最適化、およびアプリ内オファーのパーソナライズを実現しています。Geotabは、テレマティクス制御ユニットに機械学習アクセラレーターを組み込んだエッジAIアーキテクチャへの業界全体の移行を予測しており、これによりクラウドコンピューティングコストとレイテンシーが大幅に削減されます。[3]Geotab、「フリートトップトレンド2025」、geotab.com5G帯域幅を活用したV2X相互運用性により、シェアード車両が車線変更や駐車操作を連携して行えるようになり、フリートの平均稼働率が向上します。HARMANの5G対応制御ユニットは、接続モジュールから総合的な車載コンピューターへの移行を象徴するものであり、レベル4自律走行の展開に向けた前提条件となっています。

カーシェアリングフリートの急速な電動化

運用上の収支計算はシェアドフリートにおいてBEVに有利に働きます。集中型デポにより充電オーバーヘッドが削減され、回生ブレーキにより摩耗が軽減され、予測可能な1日あたりの走行距離により航続距離への不安が緩和されます。ChargePointのテレマティクスシステムはルートスケジューリングと充電器割り当てを共同最適化し、1マイルあたりのエネルギーコストを2桁台削減します。ルノーグループのユトレヒトにおける試験導入では、V2G(ビークル・ツー・グリッド)参加により補助的な収益を得ながら、充電状態(SOC)を保証限界内に維持することが示されました。[4]ルノーグループ、「ユトレヒトV2G試験導入」、renaultgroup.com 800Vアーキテクチャへの移行により、熱管理テレメトリーおよびシリコンカーバイド・インバーター診断の要件が高まり、カーシェアリング・テレマティクス市場のハードウェアにおける部品材料費(BOM)が拡大しています。

市場抑制要因のインパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| ハードウェアおよびインストールコストの高さ | -1.8% | 価格に敏感なグローバル市場 | 短期(2年以内) |

| データプライバシーおよびサイバーセキュリティに関する懸念 | -1.4% | 欧州、北米 | 中期(2〜4年) |

| テレマティクス相互運用性基準の欠如 | -1.1% | グローバル | 長期(4年以上) |

| 郊外および農村地域における低稼働率 | -0.9% | 北米郊外、農村部欧州およびアジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハードウェアおよびインストールコストの高さ

シリコン供給の制約とセンサー搭載数の増加により、2030年までに車両1台あたりの半導体コンテンツは2022年比で2倍となる1,200米ドルに向かっており、これはNITI Aayogの部品コスト追跡によっても指摘されているトレンドです。フリートを4Gから5Gラジオへアップグレードするとモジュール価格が上昇する一方、低レイテンシーアプリが規模に達するまでは実質的なペイバックはほとんど得られません。その結果、中小事業者は更新サイクルを先送りするか、資本支出を契約期間にわたって分散させるサブスクリプションモデルを求める傾向にあります。GeotabとフォルクスワーゲングループのアライアンスやSamsaraとStellantisの戦略的OEM・ティア1アライアンスが台頭しており、購入割引や研究開発費の共有を実現しながら、コンプライアンス更新をコストのかかるサービスキャンペーンではなくOTA(無線通信経由)で配信することを確保しています。

データプライバシーおよびサイバーセキュリティに関する懸念

欧州のGDPRは、位置情報、行動、および生体認証トラッキングに対する明示的なユーザー同意を義務付けており、開発者はローカルデータの最小化を伴うプライバシー・バイ・デザイン・アーキテクチャを採用することを余儀なくされています。2024年の欧州調査では、ドライバーの67%が自動車メーカーによるデータ管理を信頼している一方、サードパーティアプリプロバイダーへの信頼を示したのはわずか33%にとどまり、カーシェアリングプラットフォームはさらなる精査にさらされています。Teslaの記録されたカメラデータ漏洩事件は評判上のリスクを浮き彫りにし、エンドツーエンド暗号化とペネトレーションテストへの投資を促進しています。キーリレーハッキングからCANバスへの注入に至るまでのサイバー攻撃は多層的な防御を必要とし、テレマティクス展開の総所有コストをさらに押し上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

チャンネル別:アフターマーケット優位の中でOEM統合が加速

2025年、アフターマーケット後付けが収益の57.42%を占め、依然として相当規模の既存車両プールを反映しています。しかし、OEM組み込みユニットはCAGR 14.92%で進展しており、工場レベルでのeCall型義務への準拠強化およびサイバーセキュリティのハードニング強化がその追い風となっています。自動車メーカーは現在、詳細なバッテリー、ADAS、および空調データを提供する車載APIを公開しており、事業者にフリート稼働率を向上させるためのより多くのレバーを与えています。Geotabとフォルクスワーゲングループのダッシュボードへの直接パイプラインなどのパートナーシップは、ハードウェア、ソフトウェア、およびフィールドアップデート可能なファームウェアを単一のライフサイクルスタックに統合するエコシステム型プレイへの引力を象徴しています。

OEM統合展開におけるカーシェアリング・テレマティクス市場規模は、BEV採用が拡大するにつれて急速に拡大すると予測されています。これは、バッテリー診断が後付けドングルでは確実に対応できない直接的な牽引システムへのアクセスを必要とするためです。それでも、後付けベンダーは混合燃料フリートや、車両年齢が平均8年を超える新興市場に対してサービスを提供しており、中期にわたって二極化したチャンネル状況が維持されています。

半導体価格の上昇に伴い、組み込み型とアフターマーケット型のコスト格差は縮小しており、OTA(無線通信経由)プロビジョニングにより工場出荷ユニットの取り付け作業費が削減されています。大規模事業者は両方の戦略を組み合わせてリスクをヘッジしています。新規取得車両には組み込みテレマティクスが搭載され、既存のガソリン車やハイブリッド車には詳細なデータフィードを統一するための認定サードパーティデバイスが取り付けられます。このハイブリッドアプローチは、資本を無駄にすることなくシングルベンダーリスクから企業を守り、更新サイクルを短縮するものであり、カーシェアリング・テレマティクス市場全体にわたる調達戦略を形成する慣行となっています。

注記: 全セグメントのシェアはレポート購入後に閲覧可能

フォーム別:統合型ソリューションが次世代コネクティビティを牽引

2025年、組み込み型モジュールが収益の45.48%を占めましたが、4G/5Gモデム、エッジAI、およびセキュアブートローダーを包含する完全統合型コネクティビティプラットフォームはCAGR 16.65%を示しています。これらのユニットは、かつては個別のデバイスを必要としていた機能を集約し、配線ハーネスを削減しながら演算スループットを拡大します。統合型アーキテクチャはオープンAPIを公開しており、開発者は同一のテレメトリーバックボーンの上にMaaS課金エンジン、予知保全ダッシュボード、およびカーボンフットプリント計算機をレイヤーとして追加できます。スマートフォンのペアリングに依存するテザード型ソリューションは、フリート事業者がロック/アンロック、イモビライザー、および遠隔無効化コマンドのための常時接続冗長性を優先するにつれて後退しています。統合型フォームに関連するカーシェアリング・テレマティクス市場規模は、5Gカバレッジが都市圏回廊全体に普及するにつれて、2027年までにテザード型収益を上回ると予測されており、テレドライビングや遠隔バレット駐車サービスなどのレイテンシー依存型アプリケーションの実現を可能にします。

エッジ側のコンテナ化により、複数の仮想化アプリケーションが1つのテレマティクス制御ユニット内に安全に共存できるようになり、進化する規格に対してフリートの将来対応性が確保されます。標準化はクロスOEMデータフュージョンを促進し、マルチブランドフリート運用を簡素化してソフトウェア統合オーバーヘッドを削減します。その結果、統合型ソリューションは新規参入者と既存事業者の両方からのRFP基準においてますます重要な位置を占め、カーシェアリング・テレマティクス市場における勢いを加速させています。

カーシェアリングモデル別:フリーフローティングの優位性とP2Pのイノベーション

フリーフローティングネットワークは、固定ステーション網を排除することで2025年収益の60.35%を獲得し、高密度の回廊における1ユーザーあたりの車両比率を向上させました。AIによる車両再配置により利用者への車両到達時間が短縮され、トランザクションデータストリームがリアルタイムの需要に応じて時間単位の料金を微調整する動的価格設定エンジンを支えています。しかし、個人所有車両を活用するP2P(ピア・ツー・ピア)ネットワークはCAGR 18.74%で急速に前進しており、資産軽量型の企業戦略に合致しています。テレメトリーが信頼性を支え、ホストとゲストの双方が走行距離計の検証、燃料残量の監査、および運転スコアカードにアクセスできます。ステーションベース型およびラウンドトリップ型は、駐車容量が固定ルートの制約を相殺する法人車両プール、大学キャンパス、または郊外圏といったニッチな役割に現在収まっています。成長は緩やかながらも、その予測可能な予約パターンは長期レンタルをサポートし、収益の変動を緩和します。ビジネスモデルの多様化は潜在的需要を拡大し、リスクを分散させ、カーシェアリング・テレマティクス市場全体の持続的な拡大を支えています。

規制当局はP2Pモデルを公共交通機関への競合ではなく交通渋滞緩和策として捉えるようになっており、有利なゾーニングや駐車免除を付与しています。しかし、P2Pの成長は、資産の所有権とユーザーベースの両方が分散化されているため、サイバーセキュリティとプライバシーの義務を増幅させます。プラットフォーム事業者は、安全性を維持しながら摩擦のない車両引き渡しを実現するために、強化されたOBDゲートウェイと生体認証を組み込んでおり、これはカーシェアリング・テレマティクス市場の次の開発の波を形成する設計上の必須事項となっています。

注記: 全セグメントのシェアはレポート購入後に閲覧可能

車両推進方式別:電動化変革がテレマティクス要件を再形成

BEVは2025年に39.28%の収益シェアを保持し、ゼロエミッションゾーン、バッテリーコストの急落、および予測可能なシェアドフリートの稼働サイクルに後押しされてCAGR 22.38%で拡大しています。リアルタイムバッテリー状態レポート、充電セッションのオーケストレーション、および残存価値分析は、あれば便利な機能からミッションクリティカルな機能へと移行しています。事業者は急速充電ピーク時の資産ダウンタイムを回避するために熱管理テレメトリーに依存する一方、V2G対応ファームウェアにより駐車中の車両を分散型グリッドストレージに転換します。充電インフラが整備されていない地域では内燃エンジンおよびハイブリッドパワートレインが引き続き使用されますが、公共DCファストネットワークの普及が進むにつれてそのシェアは着実に低下するでしょう。BEVフリートに関連するカーシェアリング・テレマティクス市場規模は、炭化水素を上回るペースで拡大しており、ベンダーは充電器利用可能状況API、エネルギー料金照会、およびルートベースの航続距離予測を統合することを促されています。これらのソフトウェアピボットは、電動化が2030年代へと深化するにつれて競争上の差別化要因を定義しています。

新たなシリコンカーバイド・インバーターおよび800Vバッテリーシステムは熱管理および故障検知の要件を高め、新しいセンサーアレイとより高帯域幅のCANゲートウェイを必要とします。ゾーナルアーキテクチャへ移行するテレマティクスベンダーは、配線重量を削減しながら冗長性を高め、自律走行対応フリートの強靭性を確保しています。こうした進化は、カーシェアリング・テレマティクス市場において電気自動車固有のデータオーケストレーションを習得したプラットフォームの長期的なコストリーダーシップを確固たるものにしています。

地域分析

欧州はすべての新車に高度な安全・コネクティビティシステムを義務付ける成熟した規制を背景に、36.62%の収益トップを維持しています。ドイツ、フランス、北欧諸国に隣接する国々の国家インセンティブ制度が電動カーシェアリングフリートに補助金を提供し、事業者にとってBEVサブスクリプションが財務的に魅力的なものとなっています。Share Nowの東方への拡張は大陸内の知識移転を示しており、ルノーのユトレヒトV2G試験導入はグリッド統合型モビリティの可能性を示しています。アジア太平洋地域は急速な都市移住と国家主導のスマートシティ予算に支えられてCAGR 14.33%で最速の成長を遂げています。中国本土だけでも50以上の自治体でロボタクシーの試験導入が行われており、それぞれがフリートテレマティクスに組み込まれた超低レイテンシーコネクティビティを必要としています。同地域は18億人のモバイル加入者を擁し、リアルタイムフリートオーケストレーションおよびOTA更新のための強固なコネクティビティ基盤となっています。東南アジア各国政府もテレマティクスベースのフリート管理展開への補助金を提供しており、カーシェアリング・テレマティクス市場にとって肥沃な成長余地を培っています。北米は複合的な勢いを示しており、テクノロジー中心の大都市圏が5G対応テレドライビング試験を採用する一方、郊外のスプロール化が車両回転率指標を押し下げています。Verizon BusinessのラスベガスにおけるVayとのパートナーシップは、車両再配置のための人件費を削減しながらミリ波帯域幅を活用した遠隔操縦電気自動車の普及推進を示しています。しかし、農村部および都市近郊地区はLTEまたはレガシー3Gネットワークに留まっており、サービス拡大の経済性を抑制しています。カナダおよび米国はISO/SAE 21434などの連邦基準に沿ったサイバーセキュリティの整合をますます優先しており、追加のコンプライアンス層を加えながらも消費者の信頼を強化し、カーシェアリング・テレマティクス市場の持続的な普及に不可欠となっています。

規制環境

カーシェアリングテレマティクスの導入は、コネクテッドビークルの安全規制とプライバシーガバナンスの影響をますます強く受けている。欧州連合では、2024年7月から新型M1・N1車両に適用された一般安全規則II(イベントデータレコーダーなどの安全機能を含む)の要件が、工場出荷時のコネクティビティを強化し、シェアードフリートにおける準拠したデータ取得の基準を高めている。

データアクセス、サイバーセキュリティ、データ保護に関する規則も同時に厳格化している。EUデータ法は2025年9月から適用され、ユーザーが仲介するコネクテッド製品データへのアクセスを制度化し、OEMおよびプラットフォームのアーキテクチャに対して許可制の第三者データ共有への対応を迫っている。2026年5月、欧州データ保護会議(EDPB)はコネクテッドビークルおよびモビリティデータに関する更新ガイダンスを取りまとめ、GDPRの下での車載処理またはローカル処理およびユーザー制御を重視する姿勢を示した。製品セキュリティについては、EUサイバーレジリエンス法がテレマティクスに使用されるコネクテッド製品(車両システムと接続するアフターマーケット機器を含む)に対する適合性評価義務を導入しており、これによりベンダーはセキュアブートの強化、脆弱性対応、技術文書作成プロセスの整備を進めることになる。欧州域外では、2026年1月施行のオレゴン州の改正法(正確な位置情報および同意要件を対象)や、特定のコネクテッドビークルソフトウェアの連携を制限する2026年の米国商務省BIS規則などのプライバシー法の変更が加わり、グローバルなテレマティクススタックに対して地域固有のコンプライアンスおよびサプライチェーン審査要件が求められている。

バリューチェーン分析

カーシェアリングテレマティクスのバリューチェーンは、テレマティクス制御ユニット、センサーおよびゲートウェイ(工場装着型またはOBDベース)、SIM/eSIMプロビジョニング、取り込みおよび分析用のクラウドインフラストラクチャなど、上流のコンポーネントとコネクティビティから始まる。ミッドストリームでは、プラットフォームプロバイダーおよびインテグレーター(例:INVERS、Vulog、Ridecell)が、デバイス管理、セキュアなアクセスおよび始動制御、ジオフェンシング、課金連携、フリート最適化ソフトウェアを組み合わせている。これらの企業は、異なるブランドが混在するフリート全体で信号を標準化し、MaaSやオペレーターのバックオフィスシステムと連携するために、標準化されたAPIに依存することが多い。

ダウンストリームでは、カーシェアリング事業者や法人フリートがこれらの機能を活用して、予約、アクセス制御、損傷・リスク管理、BEV向けの充電オーケストレーション、およびカスタマーサポート業務を運営している。保険会社やデータパートナーは、運転スコアや使用量ベースの価格設定といった派生的なインサイトを収益化している。注目すべき構造的な変化は、データ・アズ・ア・サービスおよび中立的なマーケットプレイスを通じて提供される、ハードウェア不要のOEM組み込み型データアクセスへの移行であり、Stellantis傘下のMobilisightsはパートナーシップを通じて組み込み型車両データを第三者に開放している。2026年6月には、CARUSO DataplaceがPolestarと提携し、企業顧客向けに車両テレマティクスデータへの安全なAPIアクセスを提供することとなり、設置作業が多いアフターマーケットプログラムから、ソフトウェア統合、同意管理、サイバーセキュリティ保証、OEM横断的なデータ相互運用性へと価値の重心が移行している。

競争環境

当該セクターは中程度の分散状態にあり、単一ベンダーがグローバル収益の5分の1以上を支配することはありませんが、シナジー主導の提携により競争は激化しています。プラットフォームスペシャリストのINVERS、Vulog、およびRidecellは設定可能なソフトウェアスタックで競合し、Continental、Bosch、およびHARMANは基盤となるテレマティクス制御ユニットを巡って争っています。Geotabは157のOEMとの直接統合を通じて防御可能な優位性を保持しており、約15,000の車両バリアントをカバーすることで他社が追随困難なデータスケールの優位性を有しています。

知的財産の出願は戦略的優先事項を裏付けており、トヨタは2024年だけで2,428件のテレマティクスおよびモビリティ関連特許を登録し、垂直統合の防衛を強化しています。スタートアップはAPIファーストのアーキテクチャを駆使してレガシースタックを分解しようとしていますが、エンタープライズ案件を獲得するには深いサイバーセキュリティ認証とグローバルSIMプロビジョニングが必要です。半導体インフレによりハードウェアマージンが圧迫され続けており、収益は分析サブスクリプションとフリート効率ダッシュボードへとシフトしています。こうした動向が相まって、カーシェアリング・テレマティクス市場はスマートフォンのオペレーティングシステムを彷彿とさせるプラットフォーム+エコシステム型構造へと向かっています。

OEMは社内ソフトウェア開発を強化しており、かつてはアフターマーケットプレイヤーが独占していたテレマティクス層を吸収しています。StellantisのMobilisightsデータマーケットプレイスは、外部ドングルを介さずに生の車両信号を直接パートナーのダッシュボードに供給するものであり、下位サプライヤーを圧迫するデータマネタイズの動きを体現しています。一方、ティア1企業はOTA(無線通信経由)バッテリー管理ファームウェアと組み合わせたEV専用テレメトリーモジュールを開発・提供し、初期ハードウェア販売後も長期にわたる経常収益を確保しています。このような動きがカーシェアリング・テレマティクス市場全体における参入障壁を深め、統合を加速させています。

カーシェアリング・テレマティクス業界リーダー

INVERS GmbH

Convadis AG

MoC Sharing

Ridecell, Inc

Vulog

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会は、データガバナンスとデータ収益化の交差点にある。EUデータ法(2025年9月から適用)やGDPRに基づくガイダンスなどの枠組みは、ユーザー仲介型のデータ共有を単なる機能ではなく設計要件としている。同意、目的制限、ローカル処理を製品化するテレマティクスプロバイダーは、複数の法域で事業を展開するカーシェアリング事業者の摩擦を軽減できる。特に、2026年5月に発行された欧州データ保護会議のコネクテッドビークルおよびモビリティデータに関する要約が、ユーザー制御に対する期待をさらに明確化している。

もう一つの顕著な空白地帯は、デバイス中心の導入から、混在ブランドフリートにおける組み込み型・マーケットプレイス駆動型のアクセスへの移行である。このアプローチは、導入までの時間を短縮し、BEV特有の診断のデータ精度を向上させることができる。最近のプラットフォームの動きはこの流れを裏付けており、Mobilisightsは第三者統合を通じてより広範な組み込み型データアクセスを可能にし、CARUSO Dataplaceは2026年6月にPolestarと提携して安全なAPI経由で企業顧客に車両データを公開した。接続層では、コネクテッド・自動運転モビリティ(CAM)向けの5G戦略展開アジェンダなど、欧州の回廊レベルのプログラムが、遠隔操作、V2X対応のフリート最適化、より充実したOTAワークフローを含む、より高信頼性のテレマティクスユースケースを支えている。これらの改善は、稼働率目標が厳しいフリーフローティング型や法人型のモデルと親和性が高い傾向にある。

最近の業界動向

- 2026年6月:CARUSO DataplaceがPolestarと提携し、安全なAPI経由で企業顧客に車両テレマティクスデータを提供可能にした。この動きは、混在OEMフリートにサービスを提供する中立的なデータマーケットプレイスの役割を強化し、データ取得のためのアフターマーケットハードウェア設置への依存を軽減する。

- 2025年9月:INVERS GmbHは、危険運転行動の評価を自動化するため、ドライビング分析サービスにドライビングスコア機能を追加した。これにより、テレマティクスの価値はアクセスと追跡を超え、保険関連の分析やシェアードフリートの運用リスク管理へと拡大している。

- 2024年10月:Verizon BusinessがVayと提携し、ラスベガスにおける遠隔操作型シェアードEVに5G接続を導入した。この展開は、低遅延接続が遠隔での再配置といった新たな運用モデルを可能にすることを示しており、ネットワークに支えられたテレマティクススタックの戦略的重要性を高めている。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

この市場は、カーシェアリングフリートの運用・管理に使用されるテレマティクスから生じる収益を対象としており、車両内デバイス、コネクティビティ、およびシェアードビークル全体でアクセス、追跡、安全、使用量ベースの課金を可能にする対応ソフトウェアを含む。

対象範囲外:カーシェアリングまたはシェアードフリートの運用モデルに展開されていない、個人所有車向けに販売される一般消費者向けテレマティクスは対象外とする。

セグメンテーション概要

- チャンネル別

- OEM(相手先ブランド製造会社)

- アフターマーケット

- フォーム別

- 組み込み型

- テザード型

- 統合型

- カーシェアリングモデル別

- ラウンドトリップ/ステーションベース型

- フリーフローティング(ワンウェイ)型

- P2P(ピア・ツー・ピア)型

- 法人/フリート型

- 車両推進方式別

- ICE(内燃エンジン)

- BEV(バッテリー電気自動車)

- HEV/PHEV(ハイブリッド電気自動車)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- UAE

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

データソース、市場規模の算出、検証

デスクリサーチ

デスクリサーチは、対象範囲の境界を設定し、カーシェアリングフリートの規模、テレマティクス導入パターン、地域ごとの運用実態に関する最初のインプットを構築するために用いられた。シェアードモビリティに関する動向については国際交通フォーラム(OECD)、EVフリートおよび充電指標については国際エネルギー機関、モビリティおよびデータ関連の政策背景については欧州委員会、輸送活動のベースラインについては米国運輸省および各国統計局といった公的資料を参照した。

また、企業の年次報告書、投資家向けプレゼンテーション、信頼性の高いプレス報道、業界団体のウェブサイトなどを活用し、製品発表、パートナーシップの発表、シェアードフリートにおける価格モデルの方向性を追跡した。並行して、企業財務および業界インテリジェンス、ニュースおよび財務スクリーニング、特許データベースの有料サブスクリプションを活用し、収益レンジの確認や、アクセス制御、追跡、日常のフリート運用に関するテレマティクス機能の進化状況の検証を行った。ここに挙げたデスクリサーチの情報源は例示であり、データ収集、検証、確認のために他の多くの参考資料も使用された。

一次インタビューおよび調査

一次調査は、稼働中の導入・更新状況を把握しているテレマティクスソリューションプロバイダー、シェアードモビリティ事業者、システムインテグレーター、コネクテッドサービス専門家を対象としたインタビューおよび簡易調査を中心に実施された。これらの議論は、地域ごとの導入率の確認、ハードウェアとサービスの収益ロジックの一貫性の維持、そして最終モデル確定前に平均販売価格の変動や契約期間に関する仮定をストレステストするために用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部(CXO):16% | アジア太平洋:41% |

| ミッドティア:45% | 機能・部門リーダー:31% | 欧州・中東・アフリカ:36% |

| 中小プレイヤー:16% | マネージャー:53% | アメリカ大陸:23% |

市場規模算出と予測

市場規模の算出は、地域ごとの稼働中シェアードフリートの規模、コネクテッドアクセスおよび追跡システムの普及率、一般的なサブスクリプション付帯率から需要プールを再構築するトップダウン方式から始まる。次に、これらを地域別の価格帯を用いて収益に変換する。総額の妥当性を確保するため、車両1台あたりの月額料金のサンプリング、デバイスの更新サイクル、インタビューで議論された供給業者・事業者の収益レンジの限定的な集計など、選択的なボトムアップの確認によって結果を裏付けた。

主要なモデルインプットには、シェアードフリート規模の動向(EVへの移行を含む)、組み込み型・接続型・統合型の構成比率、サブスクリプション対従量課金の運用モデル、平均契約期間および解約率、そしてカーシェアリングにおいて収益化されやすい機能(アクセス制御、課金支援、追跡、診断、フリート稼働率)の組み合わせが含まれる。予測はシナリオ分析を用いて作成され、今後の道筋は、想定されるフリート成長、主要地域のコネクティビティおよびデータ規制の方向性、ソフトウェアの付加価値とハードウェア価格の下落圧力を反映したASPの推移に基づいて設定された。小規模地域でボトムアップの情報が不十分な場合は、比較可能な市場からの代替比率を適用し、専門家のフィードバックで再確認することで、ロングテール収益が過大評価されないようにした。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、まずモデル化された収益と、シェアードフリート台数、モビリティ利用指標、コネクテッドフリートサービスの既知の価格水準といった独立した指標との整合性確認から始まった。外れ値は最初のモデル構築に関与していないアナリストによってレビューされ、時期、価格設定、範囲の整合性で説明できない差異があった場合は、要因を再検討した。

本レポートは年次で更新され、主要な政策転換、大規模な事業者の展開、または顕著な価格変動が予想される需要プールに重大な影響を与える場合には、臨時の更新が行われる。納品前には、通貨換算のタイミング、更新されたマクロ前提、直近の市場動向を最終確認し、クライアントが最新の見解を得られるようにしている。

Mordor Intelligenceによる世界のカーシェアリングテレマティクス市場規模と他の公表推計値との比較

カーシェアリングテレマティクスに関する公表市場データは、各機関が異なる年次のタイミング、通貨換算時点、テレマティクス収益として扱う範囲とより広範なフリート運用ソフトウェアとの区分けを適用しているため、大きく異なって見えることがある。同じ表現に見える場合でも、価格を一回限りのデバイス販売として扱うか、継続的なサブスクリプションとして扱うか、車両利用に連動した混合額として扱うかによって、合計値は変動しうる。

この市場において、最大のギャップ要因は通常、更新頻度と価格ロジックに起因する。サブスクリプションのARPUは機能バンドルや契約更新によって急速に変動しうるため、また通貨タイミングは複数地域の合計値を大きく変動させうるためである。為替レートのタイミングを一貫させ、最近の事業者契約のフィードバックやフリート規模の指標に照らしてASPおよび付帯率の前提を再検証することで、Mordor Intelligenceは、古い価格水準や混在した範囲がそのまま引き継がれることで生じうるずれを低減している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 19.11 B (2026) | |

| 業界誌A | USD 0.26 B (2023) | より早い基準年と、選定されたテレマティクス機能・コンポーネントに近いと思われるより狭い区分を採用しており、運用モデル全体にわたって計上される継続的なソフトウェアおよびコネクティビティ料金が限定されている。 |

| 業界ブログB | USD 4.25 B (2025) | より広範なシェアードモビリティテレマティクスの括りを採用し、単純化されたASP上昇の仮定に依拠しており、更新価格設定、デバイス更新サイクル、地域構成の影響を過小または過大に評価する可能性がある。 |

全体として、この差異は主に基準年の選定、為替レートのタイミング、そして継続的なプラットフォーム料金が年間収益に完全に含まれているかどうかによって説明される。対象範囲がカーシェアリングフリートに限定され、価格設定の段階が明示されている場合、最終的な数値は、毎年見直し可能なフリート規模、普及率、ARPUのインプットにさかのぼって追跡しやすくなる。

レポートで回答された主な質問

カーシェアリング・テレマティクス市場の現在の規模はいくらですか?

市場は2026年に190億1,100万米ドルに達しており、2031年までに356億3,000万米ドルに成長すると予測され、CAGR 13.29%を反映しています。

どの地域が収益創出をリードしていますか?

欧州はグローバル収益の36.62%を占めており、厳格な安全義務と成熟したシェアドモビリティ・エコシステムがその原動力となっています。

どのカーシェアリングビジネスモデルが最も速く成長していますか?

P2Pプラットフォームは、フリーフローティングモデルが現在最大のシェアを持つにもかかわらず、2031年にかけてCAGR 18.74%を達成すると見込まれています。

電動化はテレマティクス要件にどのような影響を与えていますか?

バッテリー電気フリートはバッテリーの健全性、充電スケジューリング、およびグリッドとのインタラクションのための高度なテレメトリーを必要とし、ハードウェアの複雑性とデータ分析ニーズを高めています。

最も影響力のある規制動向は何ですか?

EU一般安全規制IIおよび次世代eCallの義務付けは、高度なコネクテッドセーフティシステムを必要とし、グローバルでのテレマティクス普及を加速させています。

中小事業者にとっての主なコスト障壁は何ですか?

半導体および5Gモジュールの価格上昇により、車両1台あたりのテレマティクスハードウェアコストが1,200米ドルに向かっており、フリートアップグレードのための設備投資予算を圧迫しています。

最終更新日: