カフェ・バー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

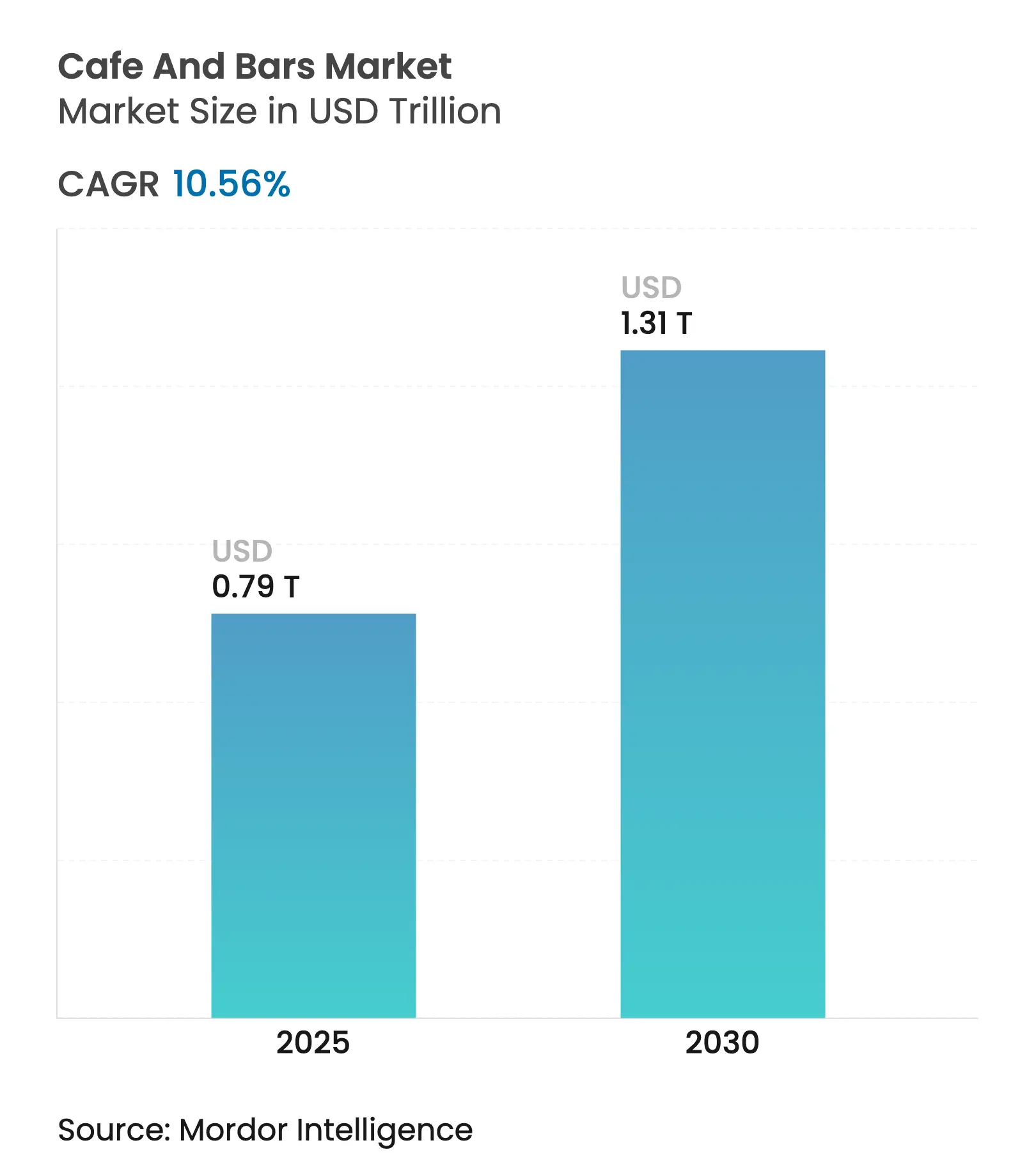

| 市場規模 (2025) | 0.79 兆米ドル |

| 市場規模 (2030) | 1.31 兆米ドル |

| 成長率 (2025 - 2030) | 10.56% CAGR |

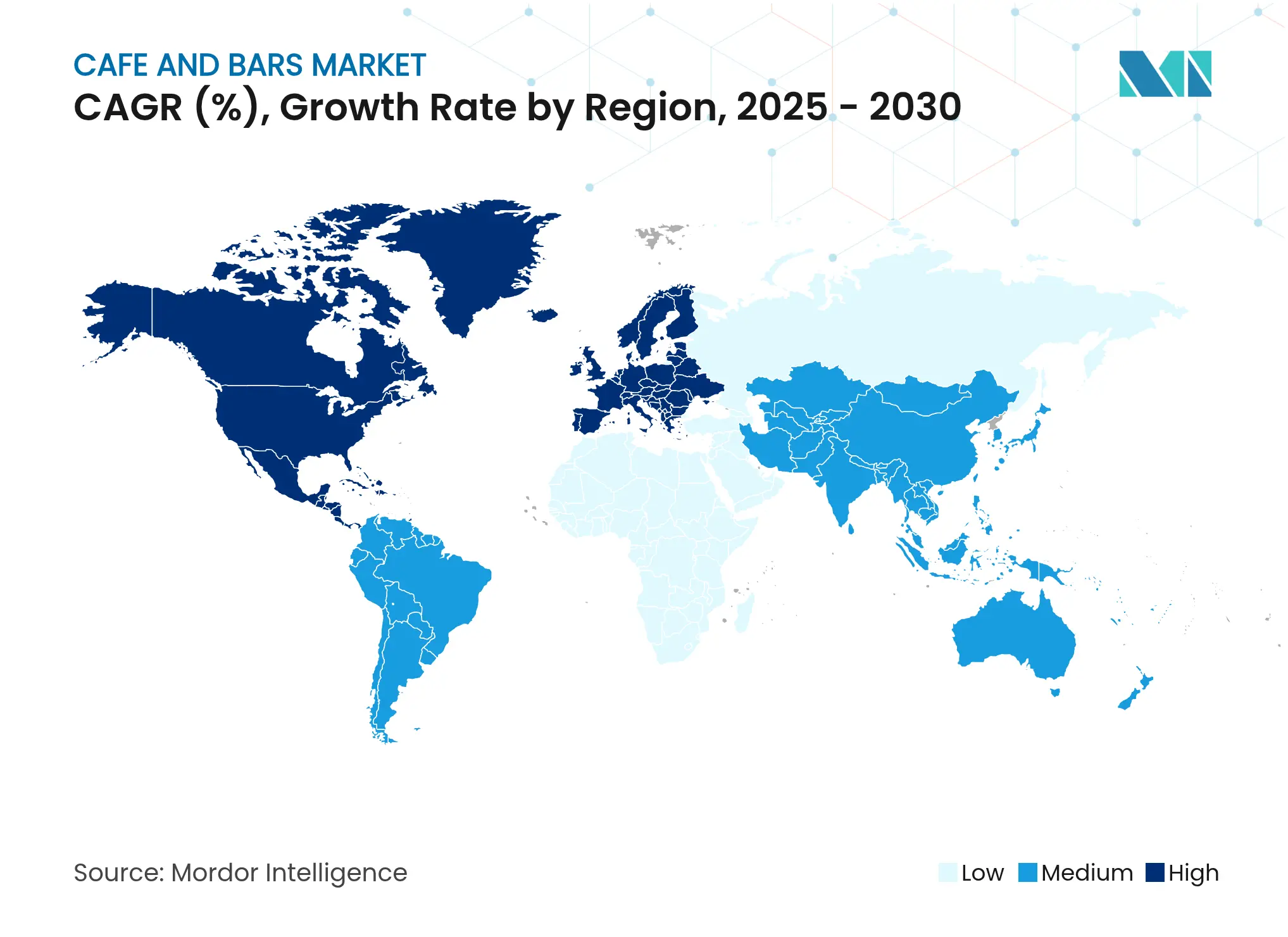

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | ヨーロッパ |

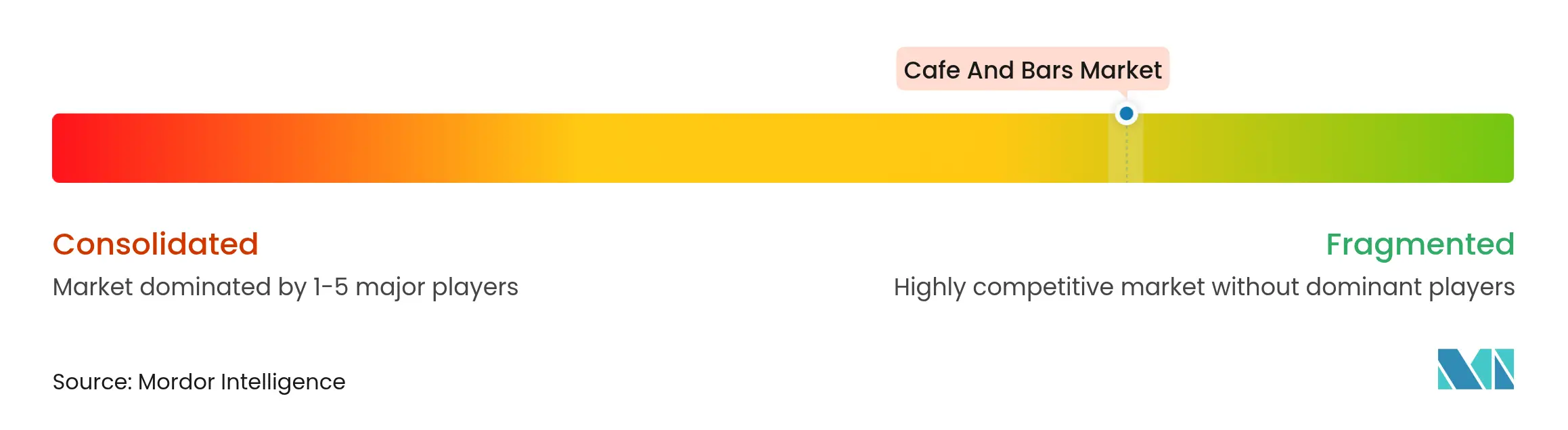

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカフェ・バー市場分析

2025年、カフェ・バー市場は7,933.4億米ドルと評価されました。2030年までに、推定1兆3,103.0億米ドルへと急成長し、10.56%という力強いCAGRを記録する見込みです。都市化が進む中、近隣の店舗は重要な「サードプレイス」へと変貌を遂げ、社会的交流を促進するとともにリモートワークにも対応しています。これらの店舗は、クイックサービス拠点と没入型の社会的ハブとしての役割を巧みに両立させ、安定した需要を確保しています。新興地域では、可処分所得の増加に加え、デリバリープラットフォームの拡大やプレミアムスペシャルティ飲料への嗜好の高まりが消費者層を広げています。同時に、店舗数の増加が市場成長を後押ししています。日本の公式統計機関であるe-Statポータルのデータによると、2024年3月時点で、日本には約4万7,530軒の認可コーヒーショップが存在していました[1]出典:e-Statポータル、日本の公式統計機関、「公衆衛生行政報告書 - 食品衛生 2023年度」、www.e-stat.go.jp。利便性とパーソナライゼーションを高めるため、事業者はデジタルロイヤルティプログラム、AI主導の商品テスト、自律型醸造ステーションの活用をますます進めています。さらに、廃棄物削減とエネルギー効率を重視した環境配慮型オペレーションへの規制上の要請が、市場における設備投資の優先事項に影響を与えています。

主要レポートポイント

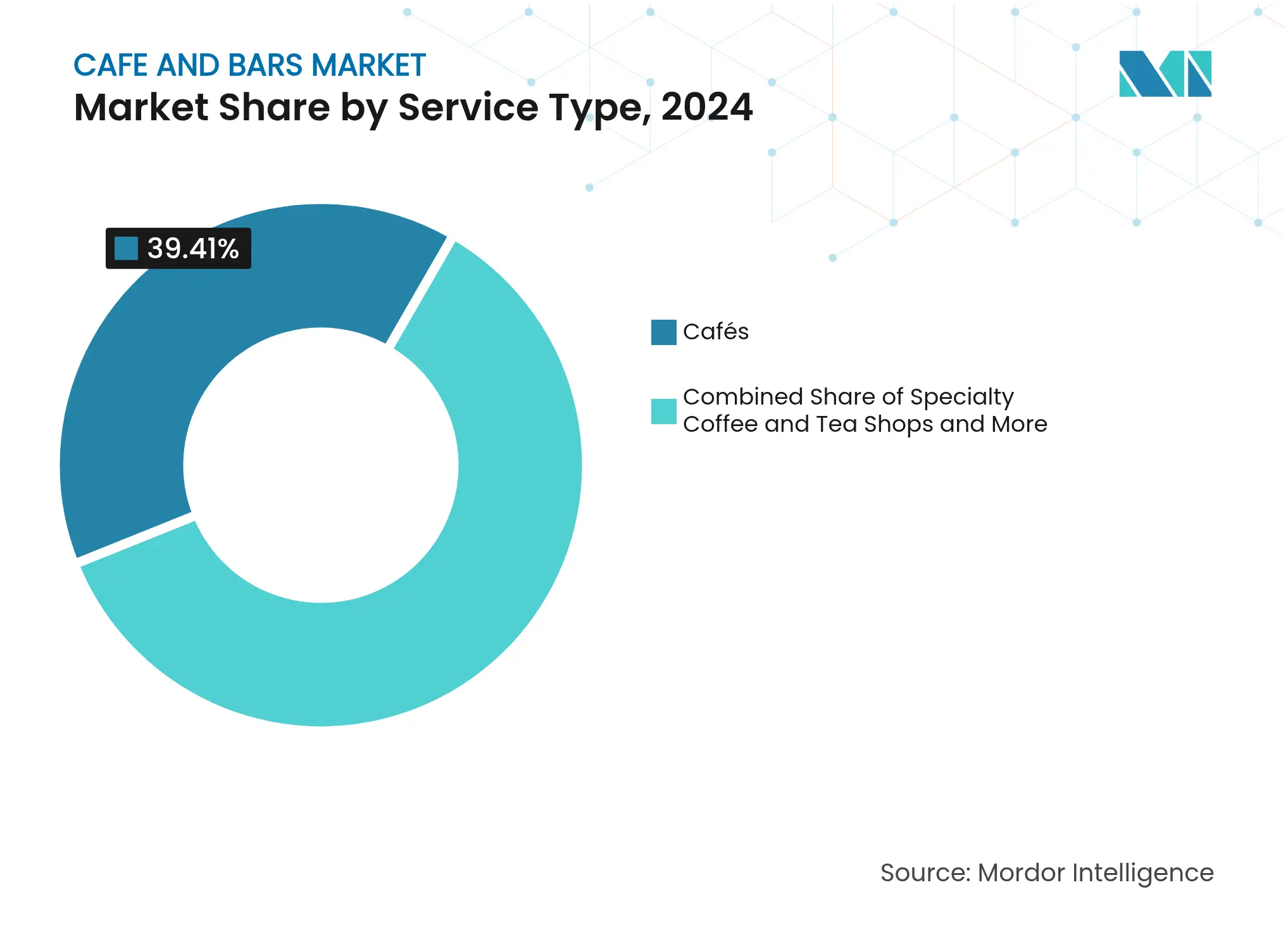

サービスタイプ別では、カフェが2024年のカフェ・バー市場において39.41%の収益シェアでトップとなり、スペシャルティコーヒー・ティーショップは2030年に向けて12.80%のCAGRで拡大すると予測されています。

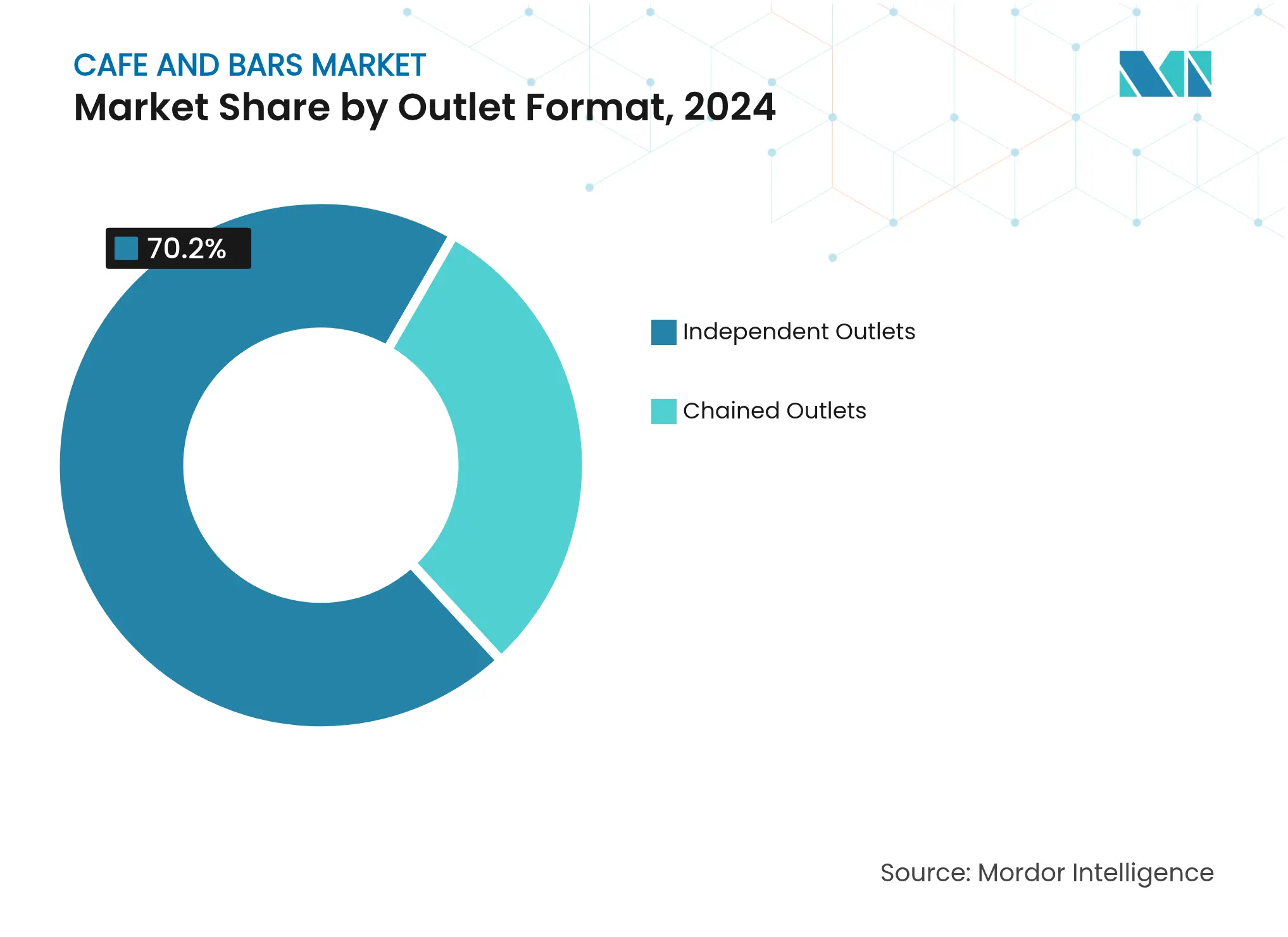

店舗形態別では、独立系事業者が2024年のカフェ・バー市場規模の70.20%を占め、チェーン店舗は2030年にかけて最も高い予測CAGRである12.60%を記録しています。

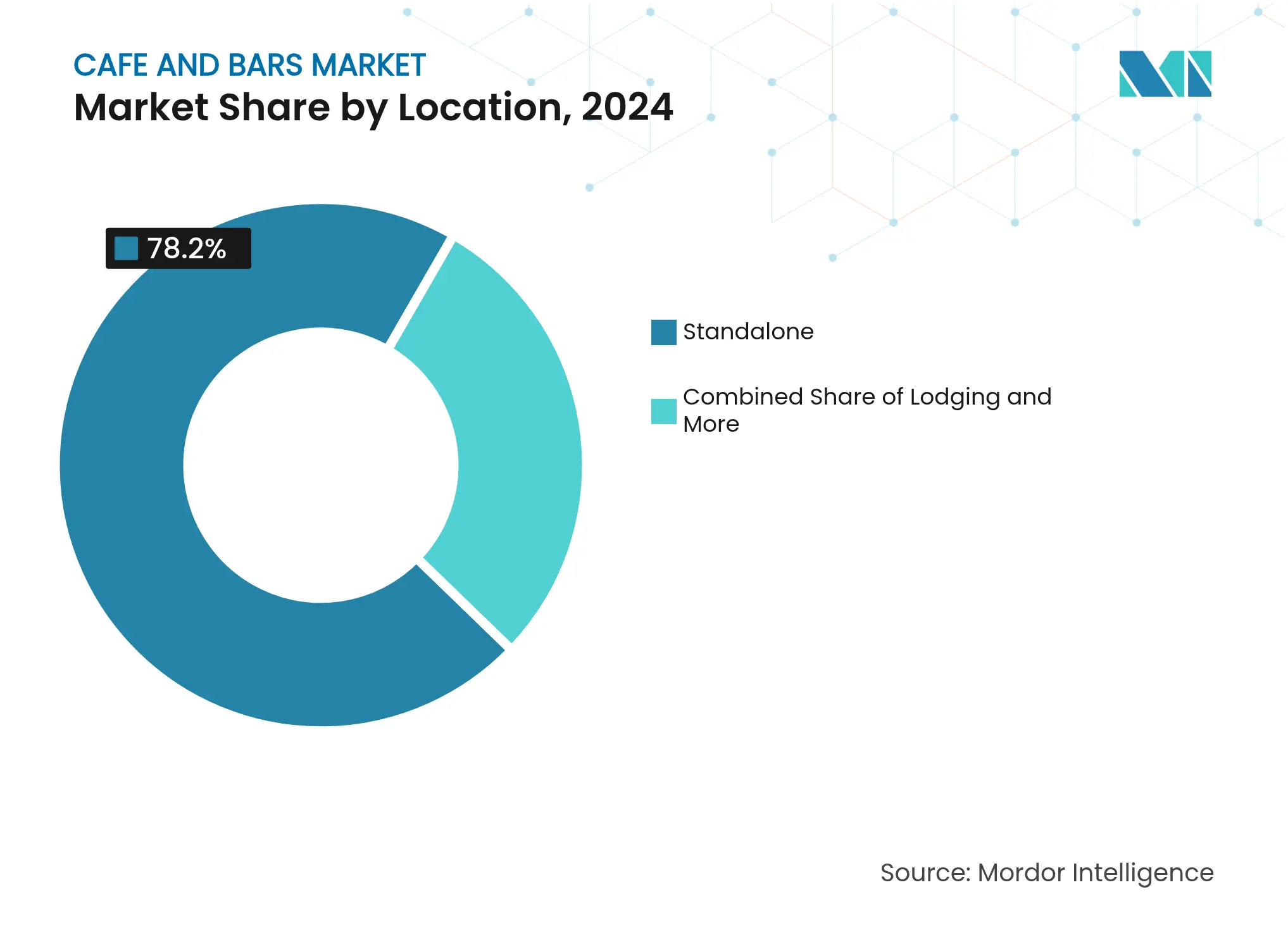

立地別では、スタンドアロン型店舗が2024年のカフェ・バー市場模の78.20%を占め、宿泊施設一体型のコンセプトは2030年にかけて11.47%のCAGRで成長しています。

地域別では、欧州が2024年の収益の39.60%を占め、中東・アフリカ地域は2030年に向けて14.56%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルカフェ・バー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| スペシャルティ・クラフト飲料の台頭 | 2.8% | 北米・欧州のプレミアム市場を中心にグローバル | 中期 (2~4年) |

| 体験型リテールとテーマ型店舗 | 2.1% | アジア太平洋が最も強く、世界の都市中心部 | 中期 (2~4年) |

| メニューイノベーションと健康トレンド | 1.9% | 北米・欧州が先導し、アジア太平洋へ拡大 | 短期 (2年以内) |

| インフルエンサーとポップカルチャーパートナーシップ | 1.6% | ソーシャルメディア活発な層を中心にグローバル | 短期 (2年以内) |

| サステナブルオペレーションと循環型モデル | 1.4% | 欧州・北米は規制主導、グローバルへ拡大 | 長期 (4年以上) |

| ハイブリッドコンセプトとマルチ機能性 | 1.2% | 先進国の都市市場 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

スペシャルティ・クラフト飲料の台頭

消費者がスペシャルティコーヒーやクラフト飲料をますます受け入れるようになるにつれ、その期待は従来のサービスを超えて進化しています。職人的な調製方法はプレミアム価格を実現し、平均取引額を大幅に押し上げています。2024年度、Starbucksは飲料製品を主体として、世界全体で218億8,000万米ドルという驚異的な収益を報告しました[2]出典:Starbucks年次報告書、「Starbucks Form 10-K 2024」、www.investor.starbucks.com。第三の波コーヒームーブメントは、産地の透明性と醸造の精度を重視しています。同時に、クラフトカクテルバーはエスプレッソマティーニやコールドブリューカクテルなどの飲み物を創作することでコーヒー要素をシームレスに取り入れ、カテゴリーの境界線を効果的に曖昧にしています。この世界の融合により、コーヒーショップは夜間のアルコールサービスへと進出し、バーは洗練されたノンアルコールプログラムを提供するようになっています。カリフォルニア州などの市場では、進化する規制の枠組みがカンナビスカフェを認め、ノンアルコール飲料の提供を可能にし、スペシャルティ提供の範囲を広げています。プレミアム化のトレンドは飲料だけにとどまらず、機能性成分にまで及んでいます。アダプトゲン化合物やノートロピクスが主流の飲料処方に取り入れられています。独自の体験を求める消費者はプレミアム対価を支払う意欲を高めており、事業者は限定版コラボレーションや季節限定メニューのローテーションを追求しています。

体験型リテールとテーマ型店舗

飽和した市場の事業者は、テーマ型コンセプトと没入型環境で差別化を図っています。ブックバー、ゲーミングカフェ、コワーキングハイブリッドは単なる店舗ではなく目的地であり、客を長時間滞在させ、より多く消費させています。カフェ空間に小売要素を織り込むことで、事業者は収益を高めるだけでなく、厳選された商品によって顧客体験を向上させています。空港店舗はキャプティブなオーディエンスを持ち、ハイブリッドなフード・アンド・ビバレッジ小売コンセプトの恩恵を受け、限られたスペースを最大限に活用しています。インフルエンサーや著名人とのコラボレーションは一時的であっても大きな効果を発揮し、ソーシャルメディアの話題性を生み出し、ブランドの認知度を高めています。進化する「サードプレイス」コンセプトは今やクラシックなコーヒーハウスを超え、ウェルネス空間、ペットフレンドリーゾーン、コミュニティ主導のプログラムを取り込み、地域への深い愛着を育んでいます。

メニューイノベーションと健康トレンド

健康志向の消費者は、味覚を刺激するだけでなく栄養面のメリットも提供する機能性飲料をますます選ぶようになっています。このトレンドにより、プロテイン豊富なスムージー、プロバイオティクス飲料、低糖質代替品の人気が急上昇しています。英国清涼飲料協会は、2024年に英国でスポーツ・エネルギー飲料が12億リットル消費されたと報告しています[3]出典:英国清涼飲料協会、「BSDA年次報告書2024 英国清涼飲料レポート」、www.britishsoftdrinks.com。かつてニッチとみなされていた植物性ミルク代替品は今や主流となり、ライオンズメインやアシュワガンダなどのアダプトゲン成分が日常的な処方に組み込まれています。節制の動きがコーヒーおよびアルコール消費パターンを変化させており、多くの消費者が低カフェインやアルコールフリーを選ぶようになり、生理的な悪影響なしに社交的な習慣を維持できるようにしています。肝臓の健康への懸念が、解毒飲料や代謝の健康増進を目的とした機能性成分の革新を促しています。消費者の透明性への要求が高まる中、事業者は成分の産地情報と栄養表示が重要な競争上の優位性となりうることを見出しています。

サステナブルオペレーションと循環型モデル

環境意識に突き動かされ、企業は廃棄物を削減し、資源を最適化し、循環型経済モデルを採用するよう事業を再構築しており、これはすべてエコ意識の高い消費者に共鳴するための取り組みです。Starbucksのグリーナーストアーズプログラムは、現在その店舗の16%で稼働しており、エネルギーと水の使用量をそれぞれ30%削減するという具体的な環境への影響を示しています。2024年に73万5,000個のカップを回収したオーフスのコーヒーカップ返却プログラムのような取り組みは、再利用可能カッププログラムやデポジットシステムに後押しされ、廃棄物削減に取り組む消費者の意欲を浮き彫りにしています。地元調達により、企業は輸送に伴う排出量を削減するだけでなく、地域経済を活性化しサプライチェーンの強靭性を高めています。革新的なレストランコンセプトは廃棄物管理を再定義し、コンポスト化、地元調達、クローズドループ調理を採用して環境フットプリントを大幅に削減しています。

抑制要因影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 激しい市場飽和と競争 | -1.8% | 北米・西欧州が主 | 短期 (2年以内) |

| 厳格な規制とライセンス | -1.2% | 管轄により異なる、グローバル | 中期 (2~4年) |

| フランチャイズ過拡張によるブランド希薄化 | -0.9% | チェーン浸透度の高い成熟市場 | 中期 (2~4年) |

| 運営コストの上昇 | -1.6% | グローバル、高コスト都市市場で深刻 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

激しい市場飽和と競争

先進国経済では、市場の飽和が価格競争圧力をもたらし、マージンを圧縮して拡大機会を狭めています。このトレンドは特に独立系事業者に影響を及ぼしており、資本力のある大手チェーンとの激しい競争にさらされています。かつて支配的なプレイヤーであったStarbucksは今、同店売上高の低下と中国でのシェア縮小に苦しんでいます。そのシェアは2019年の34%から2024年にはわずか14%にまで落ち込み、現地ライバルのラッキンコーヒーが低価格の代替品を提供しながら積極的に拡大しています。コーヒーショップの急増により消費者の選択肢が過剰になり、同時に多数の競合者間での市場シェアが細分化されています。2024年度、著名なカフェチェーンであるCafe Coffee Dayはインド各地の多様な都市に約450店舗を展開し、全国141都市に進出していました。このシナリオは、競争力のある価格設定と広範なマーケティングリーチに不可欠なスケールメリットを達成する上での独立系事業者が直面する課題を浮き彫りにしています。都市市場はその影響をより鋭く感じており、高騰する不動産コストと激化する競争が収益性をさらに侵食しています。

運営コストの上昇

事業者は、労働、不動産、商品のインフレによって締め付けられたマージンの圧縮に苦しんでいます。主要生産地域での気候変動の影響を受けたコーヒー先物は過去最高値まで急騰しています。カリフォルニア州のファストフード労働者に対する時給20米ドルの最低賃金に代表される人件費の上昇は、熟練したバリスタと長時間のサービスに依存するカフェに大きな影響を与えています。正確な温度管理と粉砕を必要とするスペシャルティコーヒーの調製に特有のエネルギーコストが、このマージンをさらに圧迫しています。加えて、都市部の不動産価格の高騰により、事業者は顧客体験を犠牲にせずに空間を最適化することを迫られています。この課題は業務を複雑にするだけでなく、管理上のオーバーヘッドも増大させます。例えばStarbucksは、2024年に年間営業費用が307億6,700万米ドルに上り、前年の301億500万米ドルから2.2%増加したと報告しています。前年自体も2022年比で8.95%の増加でした。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:カフェが主導し、スペシャルティが加速

2024年において、カフェは市場シェアの39.41%を占め、クイックサービス拠点と社交の場としての二重の役割を活用し、一日を通じて多様な消費者ニーズに対応しています。プレミアム化の波に乗るスペシャルティコーヒー・ティーショップは最も成長が速いセグメントであり、消費者が職人的・産地特定型のサービスをプレミアム価格で求めるようになるにつれ、2030年にかけてCAGR12.80%を誇っています。製品開発におけるAIの台頭は明らかで、ヘルシンキのカッファ・ロースタリーがAI設計ブレンドを披露しており、かつては業界大手のみが持っていた能力です。

バー・パブは、アルコールサービス許可証の費用が3,000米ドルから14,000米ドルに上る寄せ集めのライセンス規制に苦しみ、小規模事業者に課題をもたらしています。ジュース・スムージーバーは健康トレンドを取り込み、機能性成分を統合しています。スムージーキングとデュード・パーフェクトのパートナーシップに代表されるコラボレーションは、試飲促進とブランド認知度向上における著名人推薦の力を示しています。このセグメントはまた、クリーンラベルトレンドとプロテイン強化でも活況を呈しており、手軽な栄養を求めるフィットネス愛好家のニーズに応えています。

注記: 各セグメントのシェアはレポート購入後にご覧いただけます

アウトレット形態別:独立系の優位性にチェーン効率が迫る

2024年において、独立系店舗が市場シェアの70.20%という支配的な割合を占め、ユニークな体験と地域コミュニティとのより深いつながりを求める消費者の志向の転換を裏付けています。このトレンドは標準化されたチェーンとは一線を画す近隣の店舗を際立たせています。しかし、チェーン店舗はより速い軌道を歩んでおり、2030年にかけてCAGR12.60%で拡大しています。その成長は、全米レストラン協会が強調するように、業務効率、ブランド認知度の向上、資金調達のしやすさによって推進されており、これらすべてが迅速な地理的拡大とテクノロジー導入への道を開いています。このトレンドの証左として、ブランクストリートコーヒーは一台のカートから65店舗へと規模を拡大し、現在1億1,800万米ドルの評価額を誇っています。その歩みは、テクノロジー統合と地域顧客エンゲージメントへの注力を巧みに融合させた拡張可能なモデルを裏付けています。

独立系事業者はパーソナライズされたサービス、地元サプライヤーとのパートナーシップの構築、コミュニティ中心のプログラムの展開によってニッチを切り開いています。これらの戦略は単なる取引を超えた顧客ロイヤルティを育んでいます。一方、地域チェーンやフランチャイズモデルの台頭は、独立系の柔軟性と強固な業務サポートを融合させた均衡のとれたアプローチを提供しています。しかし、独立系事業者はアルコールライセンスや食品安全などの分野で規制遵守に関する課題が増大しており、専任の法的リソースなしにこれらの複雑な問題を乗り越えることは困難であり、確立されたコンプライアンス体制を持つ事業者に有利に働くことが多いです。

立地別:独立型店舗が宿泊施設一体型に適応

2024年において、独立型立地が店舗の78.20%を占め、計画的な来店と突発的な立ち寄りの両方に対応しながら、運営上の柔軟性と顧客の利便性を享受しています。宿泊施設と一体化したコンセプトは2030年にかけてCAGR11.47%で成長し、優良不動産の収益をキャプティブなオーディエンスと長時間営業を活用して拡大する見込みです。空港ホテルは今やルーフトップバーやスペシャルティコーヒーショップを追加しており、ナッシュビルのヒルトンBNAが旅行者と地元客の双方にパノラマビューと音楽をテーマにした体験を提供し、先導しています。

小売と一体化した立地はクロスセルと共有の集客力という恩恵を受けています。一方、交通ハブに特化した店舗は、利便性と輸送ハブでの限られた競争のおかげで高価格を設定できます。レジャー立地は季節変動に苦しみ、閑散期の収益性を維持するために適応的なスタッフィングとメニュー変更が必要です。100カ所以上のEV充電ステーションを設置したStarbucksのような独立型店舗は、進化する消費者の移動トレンドへの適応力を示し、新たな収益源を同時に開拓しています。

地理分析

2024年において、欧州は世界収益の39.60%を占め、根深いカフェ文化とプレミアム価格を受け入れる消費者基盤に牽引されています。国境を越えた食品安全・労働基準の調和がチェーンの円滑な拡大を促進しています。しかし、市場が成熟するにつれ、文学カフェやゼロウェイストポップアップなどのユニークな提供への顕著な転換が見られ、混雑した市場での存在感を確保しています。

一方、中東・アフリカは急速な上昇軌道にあり、2030年まで14.56%のCAGRで成長すると予測されています。地域の店舗数の約50%を占めるサウジアラビアは、観光・エンターテインメントにおける強力な政府の支援から恩恵を受けています。この支援が高級コーヒーハウスへの道を開いています。事業者はカルダモン風味のロースターやラクダミルクラテなどのアイテムを導入することで現地の嗜好にも対応し、文化的な絆を深めています。特に、グローバルチェーンは大規模展開を視野に入れており、地政学的な不確実性の中でも可処分所得の継続的な成長への信頼を示しています。

アジア太平洋は混在した様相を呈しています。中国はブランドショップ数で米国を上回りましたが、2024年に平均販売価格を14%引き下げた激しい値引き競争により、収益性の面で苦戦しています。一方、インドは4億3,200万人の膨らむ中産階級が現代的なカフェ体験を求めるようになっており、長期的な有望市場として台頭しています。都市混雑に対応して、地域プレイヤーはドライブスルーや完全自動化された調製ステーションなどの革新的なサービスギャップを埋める取り組みを行い、優良なカフェ立地の経済的実行可能性を高めています。

競争環境

独立系が市場の3分の2以上を占めているにもかかわらず、統合の波が市場の様相を変えています。プライベートエクイティファンドがスペシャルティチェーンを取得し、加速的な成長と調達の合理化を推進しています。Starbucksは2030年までに1万7,000店の新規出店という野心的な目標を掲げています。このコーヒー大手は、未開拓の潜在力を持つ地域を特に対象に、世界中のティア2都市に注力しています。同時に、運営コスト削減と環境基準の達成を目的に、旧来の店舗をエネルギー効率の高い設備にアップグレードしています。

地域プレイヤーは競争優位性を確立するためにテクノロジーを活用しています。例えばラッキンコーヒーは、アプリ駆動の事前注文を活用し、コンパクトでコスト効率の高いユニットを展開することで、人口密度の高い地域への迅速な浸透を可能にしています。ブティックブランドは一方で、限定リリースのロースターや没入型の産地イベントで職人的なイメージを強固にしています。ホテルや空港の事業者も独自のカフェコンセプトを展開し、追加の収益源を活用しながら「カフェ・バー」分野での競争を激化させています。

戦略的パートナーシップが増加しています。飲料大手はスペシャルティコーヒーロースターへの投資を拡大し、製品範囲を広げてプレミアムな供給アクセスを確保しています。エマ・チェンバレンの実店舗カフェデビューなど、クリエイターが主導したベンチャーは、従来の企業アイデンティティではなくパーソナルブランドに根ざしたフランチャイズの道筋を示しています。確立されたチェーンに挑戦するため、自動化企業がコンビニエンスストアと連携し、賑やかなマイクロ立地にロボットバリスタステーションを展開しています。これらの戦略の融合は、上位5社の合算シェアが30%近くを占める中程度に集中した活気ある業界の姿を描いており、大規模な成長とニッチな特化の双方に余地があることを示しています。

カフェ・バー産業のリーダー企業

The Coca-Cola Company

Restaurant Brands International Inc.

Odyzean Limited

Starbucks Corporation

McDonald's Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:世界的に著名なフランスのファッション・ライフスタイルブランドELLEのライセンシーであり、その所有者であるラガルデール・グループが展開するプレミアムコーヒーブランドのELLE Caféが、スプラウツ・ファーマーズ・マーケットへの進出を拡大しました。ELLE CaféのK-Cupシングルサーブ互換の3種類の製品が、スプラウツの400店舗以上のほぼ全店で販売されるようになりました。

- 2025年1月:コーヒーアイランドがビタ・ノーバとのパートナーシップによりインドに進出し、グルガオンのHQ27に第1号店をオープンしました。同店は独自の社内焙煎プロセスとグローバルシングルエステートビーンズ、グローバルブレンド、ホームブレンドの多様なラインナップを特徴としています。同社は2026年3月までに20店舗、2029年までに250店舗への拡大を目指しています。

- 2024年11月:約30店舗を展開するカナダ拠点のフレッシュ・ヘルシー・カフェが、ミズーリ州ケープジラードの夫婦リック・ヘッツェルとシェリル・モーセスが所有するフレッシュUSA LLCとパートナーシップを締結し、米国へのさらなる都市進出を図っています。この夫婦は3店舗を運営しており、今後数年間でフレッシュ・ヘルシー・カフェの米国フランチャイズ展開を加速させる予定です。

- 2024年11月:アル・カシム拠点のコーヒーチェーンがニューヨークの「リトル・イエメン」地区に出店し、西洋と中東にインスパイアされた飲料を取り揃えた多様なコーヒーメニューを提供しています。同ブランドの米国メニューにはアメリカーノやラテに加え、サウジアラビアおよびトルコ式コーヒーが含まれています。

グローバルカフェ・バー市場レポートの調査範囲

カフェとは、コーヒーをはじめとする各種飲料と軽食を提供する飲食スタイルの店舗です。多くの場合、座席数が少ない小規模な店舗です。そのため、コーヒーやお茶などの軽飲料や、ペストリー、サンドイッチ、その他類似した食事のための理想的な休憩場所となっています。一方、バーとは主にアルコール飲料と軽食を提供する場所を指します。世界のカフェ・バー市場(以下、調査対象市場と称する)は、サービスタイプ別、アウトレット形態別、地理別に区分されています。サービスタイプ別では、バー、カフェ、コーヒーショップに区分されています。アウトレット形態別では、チェーン店舗と独立系店舗に区分されています。北米、欧州、南米、アジア太平洋、中東、アフリカを含む世界の新興国および先進国の分析を提供しています。各セグメントの市場規模および予測は金額ベース(百万米ドル)で行われています。

| バー・パブ |

| カフェ |

| スペシャルティコーヒー・ティーショップ |

| ジュース・スムージーバー |

| チェーン店舗 |

| 独立系店舗 |

| レジャー |

| 宿泊施設 |

| 小売 |

| 独立型 |

| 交通 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| サービスタイプ別 | バー・パブ | |

| カフェ | ||

| スペシャルティコーヒー・ティーショップ | ||

| ジュース・スムージーバー | ||

| アウトレット形態別 | チェーン店舗 | |

| 独立系店舗 | ||

| 立地別 | レジャー | |

| 宿泊施設 | ||

| 小売 | ||

| 独立型 | ||

| 交通 | ||

| 地理別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答している主要な設問

カフェ・バー市場において最も急速に拡大している地域はどこですか?

中東・アフリカ地域は2030年にかけてCAGR14.56%で成長しており、急速な都市化と可処分所得の増加が牽引しています。

最も近くにある最高のカフェ市場において収益でリードしているセグメントはどれですか?

一般的なカフェが2024年収益の39.41%を占め、一日の多様な時間帯への訴求力の高さによりリーダーシップを維持しています。

チェーンが独立系カフェに対して優勢を強めている理由は何ですか?

チェーン店舗は集中調達、テクノロジーを活用したロイヤルティプラットフォーム、十分な資本を展開しており、独立系の緩やかな成長に対してCAGR12.60%を支えています。

サステナビリティの取り組みは収益性にどのような影響を与えますか?

エネルギー効率の高い設備と廃棄物削減プログラムにより、光熱費を30%削減できる一方でブランド評価を高め、初期設備投資を相殺することができます。

インフルエンサーマーケティングがカフェに与える影響はどのようなものですか?

期間限定のインフルエンサーコラボレーションは、ソーシャルメディアの話題性を生み出し、地域の集客圏を超えてブランドリーチを広げる急激なトラフィックの急増をもたらすことができます。

最終更新日: