スナックバー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

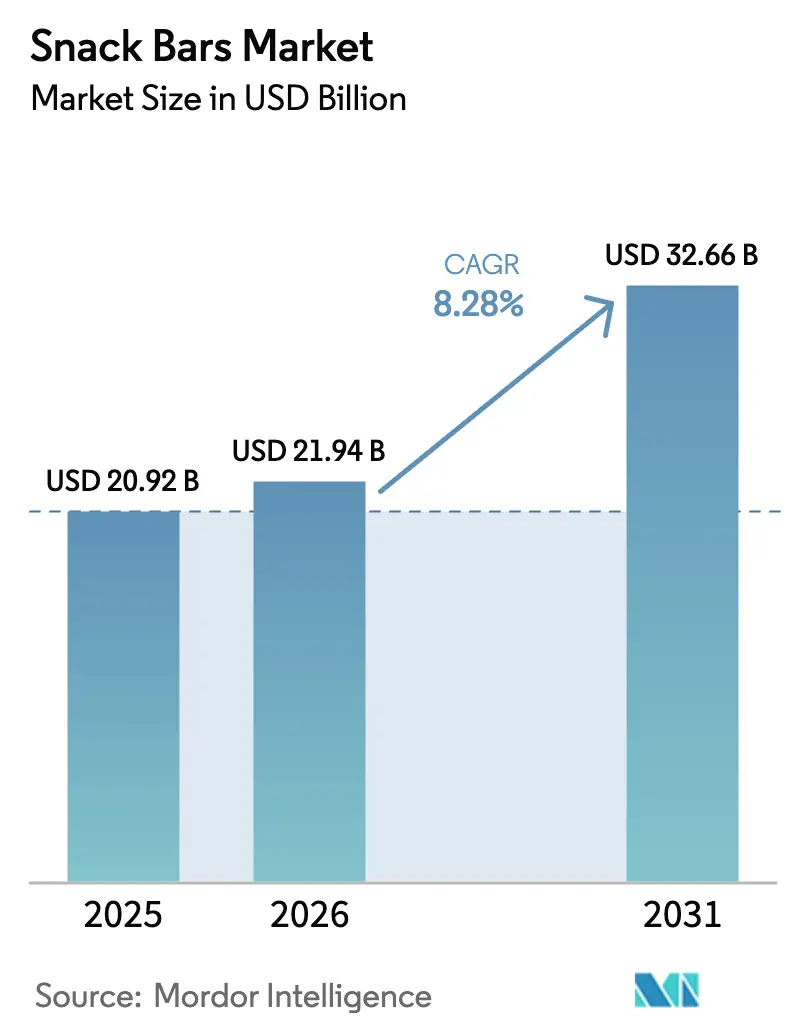

| 市場規模 (2026) | 21.94 十億米ドル |

| 市場規模 (2031) | 32.66 十億米ドル |

| 成長率 (2026 - 2031) | 8.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスナックバー市場分析

スナックバー市場規模は、2025年の209億2,000万米ドルから2026年には219億4,000万米ドルへと成長し、2026年から2031年にかけてCAGR 8.28%で2031年までに326億6,000万米ドルに達すると予測されています。消費者が利便性と栄養をますます重視するにつれ、携帯可能なスナック形態が従来のパッケージ製品を凌駕し、通勤、学校の日課、トレーニングスケジュールにシームレスに溶け込んでいます。業界の潜在性を示す出来事として、Marsは2025年にKellanovaを359億米ドルで買収し、大手企業が菓子・ビスケット分野での売上低迷に対するヘッジとして戦略的な方向転換を図っていることを示しました。米国食品医薬品局(FDA)が「健康的」表示基準を厳格化し(2025年4月施行予定)、欧州ではNutri-Scoreラベリングが普及しつつある中、注目すべき変化が生じています。ブランド各社はレシピの改良に多大な投資を行い、低糖・高タンパク質の組成へと傾倒しています。しかし、課題も山積しています。エンドウ豆、ホエイ、米タンパク質分離物への供給圧力の高まりが粗利益率を圧迫しています。これに対応するため、メーカーは長期契約を締結するか、タンパク質源を多様化するかのいずれかの対策を講じています。

レポートの主要ポイント

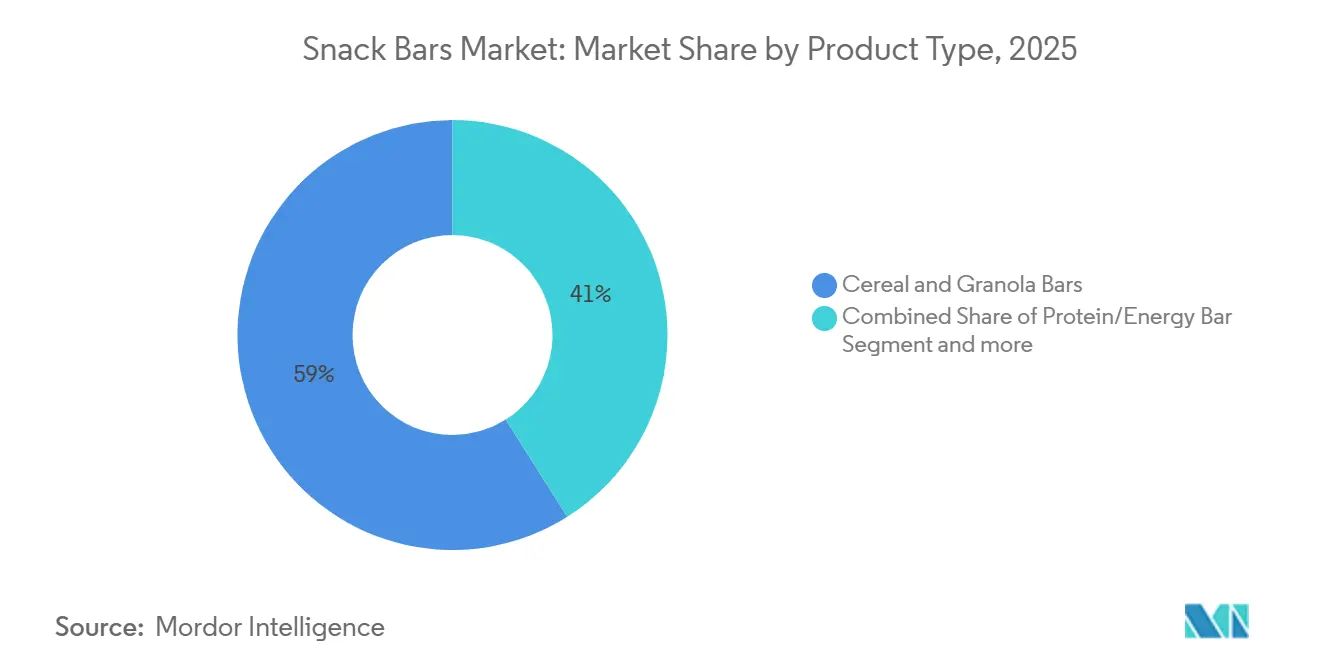

- 製品タイプ別では、シリアル・グラノーラバーが2025年のスナックバー市場シェアの58.96%をリードし、プロテイン・エナジーバーは2031年にかけてCAGR 9.80%で成長しています。

- 性質別では、従来型製品が2025年のスナックバー市場規模の82.74%を占めていますが、オーガニック製品は2031年にかけてCAGR 10.93%で拡大しています。

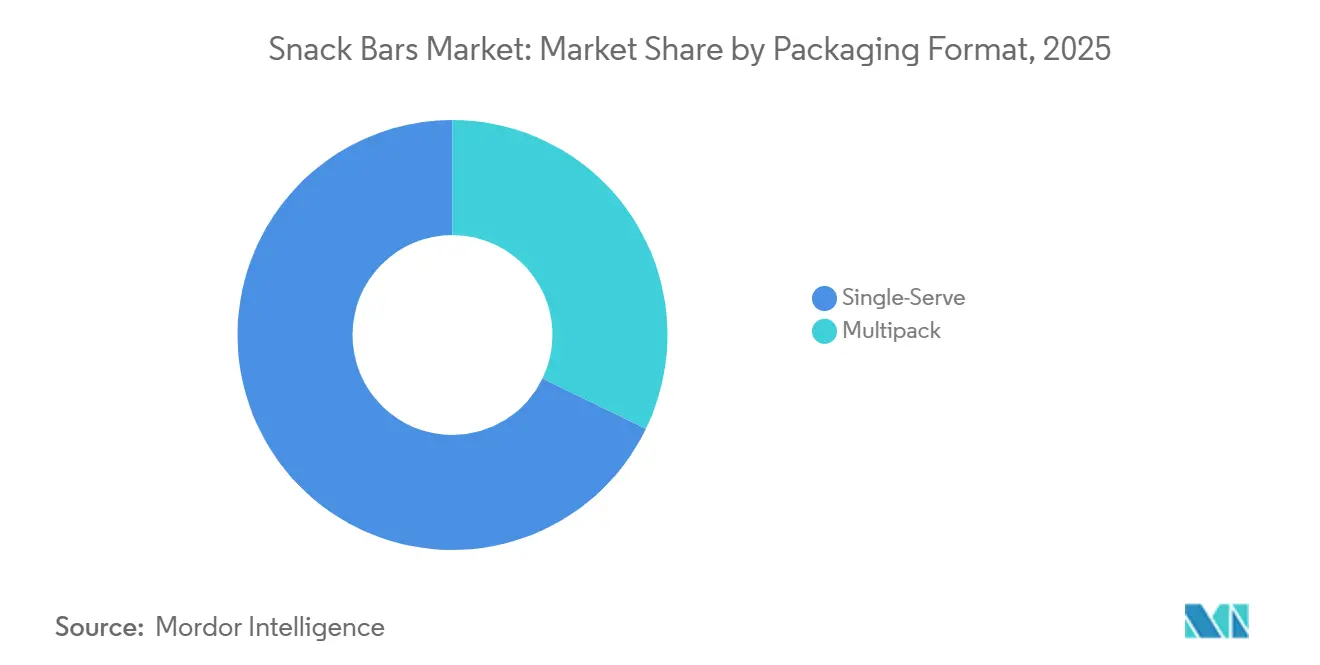

- 包装形態別では、シングルサーブSKUが2025年に売上の67.82%を占め、マルチパックは2031年にかけてCAGR 9.78%で成長すると予測されています。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年に売上の57.57%を占め、オンライン小売は2031年にかけて最速のCAGR 11.01%を記録しています。

- 地域別では、北米が2025年の売上の45.43%を占め、アジア太平洋地域は2031年にかけてCAGR 9.56%で加速すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のスナックバー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 外出先での 利便性の高い栄養食品に対する需要の増大 | +1.8% | 北米、欧州、都市部のアジア太平洋地域で 最も高い強度を示すグローバル市場 | 中期 (2~4年) |

| 健康・ ウェルネス意識の高まり | +1.5% | 北米・欧州で最も強く、 アジア太平洋地域で加速するグローバル市場 | 長期 (4年以上) |

| フレーバーおよび 機能性成分における製品革新 | +1.3% | 北米・欧州が主導し、 アジア太平洋地域に波及するグローバル市場 | 中期 (2~4年) |

| 新興経済国における 近代的小売の拡大 | +1.2% | アジア太平洋地域が中核、 ラテンアメリカ、中東・アフリカ | 長期 (4年以上) |

| 食品廃棄物の スナックバー原料へのアップサイクリング | +0.7% | 北米・欧州、 一部のアジア太平洋市場での早期採用 | 長期 (4年以上) |

| 企業の ウェルネスプログラムによるスナックバーの配布 | +0.5% | 北米・欧州、 アジア太平洋地域では初期段階 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

外出先での利便性の高い栄養食品に対する需要の増大

都市化の加速と通勤時間の長期化に伴い、消費者はカトラリーや冷蔵を必要とせずに満腹感を提供する携帯可能な食事形態へと傾倒しています。2024年、General Millsはゆっくりと消化される炭水化物と植物性タンパク質を配合したNature Valley PACKED持続エネルギーバーを発売し、朝の通勤者や午後のオフィスワーカーを特定のターゲットとしました。オーツ麦、ナッツ、種子をブレンドし、添加糖を最小限に抑えたこの製品は、食品医薬品局の改訂された「健康的」表示基準を満たし、健康志向の小売業者における優良棚スペースを戦略的に確保しています。この動きはまた、朝食シリアルの消費減少にも対応しており、家庭では同様の食物繊維とタンパク質の恩恵をもたらすグラブ・アンド・ゴーバーをますます選択するようになっています。

健康・ウェルネス意識の高まり

消費者は今や前例のない厳格さで成分リストと栄養素プロファイルを精査しています。彼らはますます、単に空カロリーで満足させるだけのバーよりも、筋肉回復のためのタンパク質、消化器系の健康のための食物繊維、ストレス管理のためのアダプトゲンなど、機能的な恩恵を提供するバーを好むようになっています。2025年1月、Kellanovaは英国でSpecial K プロテインバーを発売しました。各バーは1食あたり10グラムのタンパク質を含み、人工甘味料を使用しておらず、ワークアウト後のスナッキングや午後のエネルギー低下の両方に対応しています。この発売は重要なトレンドを浮き彫りにしています。かつては味と利便性のみに注力していたレガシーブランドが、より若い健康志向の消費者層が求める栄養基準に合わせて製品を改良しているのです。このシフトは特に欧州で顕著であり、フロントオブパックのNutri-Scoreラベルが高糖・高飽和脂肪含有量にペナルティを課しています。その結果、メーカーは製品処方を最適化するか、小売棚から撤去されるリスクに直面することを余儀なくされています。

フレーバーおよび機能性成分における製品革新

混雑した小売棚で目立つために、メーカーはフレーバーの飽和と成分の単調さに駆られ、エキゾチックなフルーツ、植物エキス、機能性添加物に目を向けています。2024年、PepsiCoのRXBAR Plantはエンドウ豆タンパク質とアーモンドバターをブレンドした完全植物性バーをデビューさせました。この動きは、味や食感を妥協することなく動物性タンパク質を避けたいフレキシタリアン消費者をターゲットにしています。このイノベーションは戦略的な賭けを示しています。植物性の主張はプレミアム価格を獲得し、環境の持続可能性を重視する若い買い物客に響く可能性があるのです。並行するトレンドとして、小規模ブランドはアシュワガンダ、霊芝、ライオンズメーンなどのアダプトゲンをバーに配合し、ストレス解消のツールとして位置づけ、スナックとサプリメントの境界線を曖昧にしています。

新興経済国における近代的小売の拡大

アジア太平洋地域、ラテンアメリカ、中東全域で、スーパーマーケット、ハイパーマーケット、コンビニエンスストアなどの近代的小売形態が台頭しています。この拡大により、かつては専門健康食品店に限られていたブランドスナックバーの新たな流通チャネルが開かれています。インドでは、組織的小売の普及率が15%を下回る中、Reliance RetailやDMartなどのチェーンが急速に拡大しています。これらのチェーンは、伝統的に甘いものや揚げ物スナックを好んでいた中産階級の家庭にパッケージ栄養バーを紹介しています。このトレンドは特に第2層・第3層都市で顕著です。ここでは、可処分所得の増加と西洋のウェルネストレンドへの意識の高まりが、プロテインバー、グラノーラバー、フルーツ・ナッツブレンドへの関心を呼び起こしています。一方、ラテンアメリカでは、ブラジル、メキシコ、コロンビアなどの国々が、世界的小売業者からの外国直接投資に支えられた近代的小売スペースの急増を目撃しています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 糖分含有量への 懸念と規制の強化 | -0.9% | 欧州・北米で最も深刻な グローバル市場 | 短期 (2年以下) |

| 激しいブランド競争による 価格圧力 | -0.6% | SKU増殖が著しい成熟市場で 特に顕著なグローバル市場 | 中期 (2~4年) |

| 特殊タンパク質分離物の サプライチェーン逼迫 | -0.5% | エンドウ豆・ホエイタンパク質で 深刻な不足が生じるグローバル市場 | 短期 (2年以下) |

| 成熟市場における 棚スペースの飽和 | -0.4% | 北米・欧州 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

糖分含有量への懸念と規制の強化

公衆衛生の擁護者と規制当局は、パッケージ食品における添加糖への監視を強化しています。彼らはメーカーに製品の改良を迫るか、消費者の反発や小売棚からの撤去リスクに直面させています。食品医薬品局の更新された「健康的」表示は、2025年4月28日に発効し、スナックバーの1食あたりの添加糖を2.5グラムに上限を設けています[1]出典:米国FDA、「『健康的』表示の定義とラベリング」、fda.gov。この新たな上限は、タンパク質分離物や食物繊維の苦みを相殺するために伝統的にはちみつ、サトウキビ糖、またはチョコレートコーティングを使用してきた多くのレガシー製品を不適格にします。この規制上の変化の結果、ブランドはアルロース、羅漢果、ステビアなどの代替甘味システムへの投資を余儀なくされています。これらの代替品は血糖値の急上昇を引き起こすことなく同様の味のプロファイルを約束します。一方、欧州のNutri-Scoreラベリングシステムは、糖分、飽和脂肪、ナトリウム含有量に基づいて色分けされたグレードを割り当てており、すでに高糖バーにペナルティを課しています。これらのバーは「D」または「E」評価を受け、健康志向の消費者への魅力が低下しています。

激しいブランド競争による価格圧力

小売業者が相当な交渉力を持つ北米と欧州では、棚スペースの増殖とプライベートラベル競合他社の台頭が粗利益率を圧迫しています。スーパーマーケットとハイパーマーケットは自社ブランドのスナックバー製品を拡充しており、調達とマーケティングの優位性を活用して全国ブランドより20%から30%低い価格で製品を提供しています。このトレンドは特に英国とドイツで顕著であり、AldiやLidlなどのディスカウントチェーンが入門価格で高品質なバーを提供することで食料品市場の二桁シェアを確保しています。これに対応して、全国ブランドは1つ買うと1つ無料のキャンペーンやクーポンキャンペーンなどのプロモーション活動を強化しており、これらの戦略は収益性を低下させるだけでなく、消費者が定価を支払う代わりに割引を期待するよう条件付けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プロテインバーが栄養への期待を再形成

予測によると、プロテイン・エナジーバーは2031年にかけて年間成長率9.80%を示し、2025年にシリアル・グラノーラバーが保有する58.96%の市場シェアを上回ります。このトレンドは消費者認識の重要な変化を示しています。バーは単なる炭水化物源から、筋肉回復、食欲コントロール、持続的エネルギーを支援する多機能ツールへと進化しています。2024年、General MillsはWheaties ProteinとCheerios Proteinバーをデビューさせ、伝統的なシリアルブランドがノスタルジックな魅力を活用している様子を示しました。これらは、これらの朝食の定番を懐かしく思う高齢のミレニアル世代とX世代をターゲットにしています。一方、フルーツ・ナッツ・シードバーはバランスを取り、厳格な栄養素目標よりも全食品成分と最小限の加工を重視する人々に対応しています。

シリアル・グラノーラバーは確立された流通チャネル、競争力のある価格設定、幅広い年齢層への訴求力により優位性を享受していますが、その成長は鈍化しています。この減速は、若い消費者がタンパク質中心の選択肢に傾倒していることに起因しています。適応を図るため、Kellanovaは2024年にNutri-Grain Power-Fulls ソフトベイクドオートバイツを発売し、Nutri-Grainブランドを長年定義してきた特徴的なソフトベイクドテクスチャーを維持しながら、タンパク質を強化し糖分を削減しました。この動きは戦略的な方向転換を浮き彫りにしています。既存のラインナップを圧倒する可能性のある新しいプロテインブランドを立ち上げるのではなく、確立されたプレーヤーはコア製品を改良して市場シェアを守っているのです。

性質別:オーガニックのプレミアム化が勢いを増す

オーガニックスナックバーは2031年にかけて10.93%の成長率で拡大する見込みであり、2025年の売上の82.74%という支配的なシェアを占める従来型製品のほぼ2倍のペースです。この急増は主に欧州と北米の消費者によって促進されており、彼らはオーガニック認証を最高品質の成分品質、環境への配慮、合成農薬の不使用と同一視しています。これに対応して、小売業者はオーガニック製品の品揃えを拡充するだけでなく、健康志向の買い物客をターゲットに、これらの商品を目線の高さに戦略的に配置しています。これらの消費者は従来製品より30%から50%のプレミアムを支払う準備ができていることが多いです。米国農務省オーガニックやEUオーガニックなどの規制シールは、未検証の「自然」表示に対する安全網を消費者に提供する上で重要な役割を果たしています。

従来型バーは、手頃な価格、広範な流通、主流の訴求力(味と利便性が認証を上回ることが多い)のおかげでリードを続けていますが、この優位性は挑戦を受けています。生産規模が拡大するにつれ、オーツ麦、ナッツ、ドライフルーツなどのオーガニック成分のコストは低下しています。さらに、メーカーは以前の小ロット生産モデルから脱却し、生産ライン全体のオーガニック認証を取得するようになっています。オーガニック分野の先駆者であるClif Barは創業当初からその認証を維持しており、トレーサビリティとコンプライアンスのための適切なサプライチェーン設計があれば、オーガニックブランディングは大量市場においても繁栄できることを証明しています。

包装形態別:マルチパックが家庭の大量購入者を獲得

2025年、シングルサーブ包装が67.82%のシェアで売上を支配し、消費者がその場での消費のためにバーを手に取るコンビニエンスストア、自動販売機、レジ前での衝動買い行動を浮き彫りにしています。一方、マルチパック形態は9.78%という堅調な成長率を示しています。この急増は主に、eコマースのサブスクリプション、倉庫型クラブの会員制、家庭のパントリーへの備蓄トレンドに起因しています。定期配送に5%から15%の割引を提供するAmazonのサブスクライブ・アンド・セーブなどのプログラムは、消費者がスナックバーをまとめ買いするよう条件付けています。これにより、1単位あたりのコストが削減されるだけでなく、自宅、車のグローブコンパートメント、さらにはジムバッグにも安定した供給が確保されます。特に、このトレンドは学齢期の子供を持つ家族や週に複数本のバーを消費するフィットネス愛好家の間で顕著です。

マルチパックの人気の高まりは、増大する流通コストに対する戦略的な対策としても機能しています。例えば、12本入りの箱を出荷することは、個別のバーを送り出すよりも1取引あたりの収益が高くなります。これにより物流効率が向上するだけでなく、販売された各ユニットの炭素フットプリントも最小化されます。バラエティへの消費者の渇望に応えるため、ブランドは1つの箱に複数のフレーバーを組み合わせたバラエティパックを展開しています。このアプローチは、小売業者が多数の個別SKUを在庫する手間を省きながら、新規性への需要を満たします。KIND LLCのバラエティパックはその好例であり、ダークチョコレート、アーモンドバター、フルーツ・ナッツミックスのブレンドを特徴としています。これらはAmazonなどのプラットフォームや倉庫型クラブでベストセラーとして台頭しており、試用と繰り返し購入の両方を促進するフレーバーの品揃えの可能性を示しています。

流通チャネル別:eコマースが従来の小売を混乱させる

オンライン小売はすべての流通チャネルを上回るペースで成長し、2031年にかけて11.01%という印象的な成長率が予測されています。この急増は主に、ダイレクト・トゥ・コンシューマーモデル、サブスクリプションサービス、ダイナミックなマーケットプレイスプラットフォームによって推進される消費者購買の進化する状況に起因しています。2025年、スーパーマーケットとハイパーマーケットは売上の57.57%という支配的なシェアを占めました。しかし、その成長は棚スペースの飽和、スロッティングフィーの負担、卸売業者と小売業者とのマージン共有の必要性という障壁に直面しています。対照的に、eコマースはこれらの仲介業者を回避します。これにより、ブランドは完全な小売マージンを維持できるだけでなく、貴重なファーストパーティデータへのアクセスも得られます。購買頻度、フレーバーの好み、価格感度に関する洞察は、リアルタイムの消費者フィードバックに合わせたパーソナライズされたマーケティング、ターゲットを絞ったプロモーション、製品開発への道を開きます。

コンビニエンスストアは、特に速度が選択を上回る都市部や交通回廊において、衝動買いと即時消費に対応する上で重要な役割を果たしています。健康食品小売業者、サプリメントショップ、フィットネススタジオを含む専門店は、ニッチな消費者層をターゲットにしています。これらの消費者は、厳選された品揃えと専門的なアドバイスに対してプレミアムを支払う意欲があることが多いです。しかし、eコマースが同様の品揃えと自宅配送の魅力を持って台頭するにつれ、これらの専門店の集合的なフットプリントは縮小しています。COVID-19パンデミックはこの移行の触媒として機能しました。ロックダウン中にオンラインでのスナックバー購入を経験した多くの消費者は、利便性、競争力のある価格設定、通常の時間的制約なしにブランド間で栄養情報を比較できる贅沢さに引き付けられ、そのトレンドを継続しています。

地域分析

2025年、北米は確立された小売インフラと機能的スナッキングを優先する裕福な消費者に支えられ、世界売上の45.43%を確保しました。2025年に発効した食品医薬品局の更新された「健康的」表示は、改良を加速させており、すでに低糖基準を推進しているブランドに恩恵をもたらしています。カナダがこのガイダンスに沿う一方、メキシコの急成長するコンビニエンスストアネットワークは新たな消費者層にブランドバーを紹介しています。米国のプライベートラベルが全国ブランドの栄養プロファイルを模倣し始めるにつれ、競争の激しさが増し、価格への下方圧力が生じています。飽和への懸念にもかかわらず、タンパク質摂取に関する地域の消費者教育の高まりがプレミアムポジショニングを強化し、スナックバー市場を支えています。

欧州はオーガニックとクリーンラベルを優先しており、Nutri-Scoreが購買決定に影響を与えています。健康意識の高まりと成分の精査を重視する英国、ドイツ、フランス、オランダが1人あたりの消費量でリードしています[2]出典:欧州委員会、「Nutri-Scoreとフロントオブパックラベリング」、europa.eu。フロントオブパック基準に沿ったKellanovaのSpecial K プロテインバーは、健康志向の買い物客に響いています。南欧市場は控えめな基盤から出発しながらも、小売チェーンの拡大と越境eコマースに支えられており、欧州のメーカーはリサイクル可能な包装材への投資を行っています。この動きはコストを増加させますが、グリーンディールの包装指令に沿い、スナックバー分野における持続可能性の信頼性を高めます。

アジア太平洋地域は2031年にかけて堅調なCAGR 9.56%を記録し、最も成長の速い地域として位置づけられています。都市化、可処分所得の増加、中国、インド、東南アジアにおけるコンビニエンスストアの普及などの要因がバーのアクセシビリティを高めています。日本と韓国では、高齢化する人口が筋肉維持のためにタンパク質豊富なスナックへと傾倒しています。一方、インドの第2層・第3層都市では、スナックバーが憧れの西洋商品として普及しています。インフルエンサーを活用したライブストリームのバーテイスティングを活用した中国のソーシャルコマースが自発的な購買を促進しています。地元ブランドも抹茶、黒ごま、ジャックフルーツなどの土着のフレーバーを取り入れ、さらに訴求力を広げています。これらのトレンドは、これらの急成長する経済圏におけるスナックバー市場を大幅に拡大させています。

競争環境

スナックバー市場では、少数のプレーヤーが支配的であり、General Mills、Mars-Kellanova、Mondelēz、PepsiCo、Nestléが売上の相当なシェアを占めています。2025年、Marsは359億米ドルでKellanovaを買収し、菓子とシリアルバーの専門知識を統合して話題を呼びました。この動きは製造規模を拡大するだけでなく、小売業者との交渉力も高めます。一方、PepsiCoのSiete Foodsへの12億米ドルという戦略的買収は、グレインフリー・植物性スナックの領域への参入を示し、ゼロから構築するよりも本物のニッチ製品への嗜好を示しています。このような統合により、原材料サプライヤーとの交渉力が強化され、タンパク質分離物コストの上昇に対するバッファーが提供されます。

新興の破壊者はニッチを開拓し、アレルゲンフリー、ケトジェニック、またはアップサイクル成分を推進し、識別力のある消費者層に響いています。消費者に直接販売するブランドはファーストパーティデータを活用し、フレーバーを微調整してサブスクリプションのタイミングをパーソナライズしています。Clif Barのイニシアチブにより、顧客はカスタムバラエティパックを構築でき、実店舗での意思決定に影響を与えるフレーバーの好みに関する洞察を提供しています[3]出典:Clif Bar、「カスタムバラエティパックeコマース」、clifbar.com。トレーサビリティのためのブロックチェーンなどの技術を採用することで、ブランドはサプライチェーンの透明性を強化し、環境意識の高い買い物客に訴求しています。競争環境はマーケティング手段にも及んでいます。目を引く成分を紹介するTikTokでのキャンペーンがバイラルな関心を呼び起こし、確立されたプレーヤーへの挑戦となっています。

原材料不足により、競合他社とサプライヤーが研究開発で協力するようになっています。収量を安定させるため、エンドウ豆タンパク質加工業者はカナダでの作物耐性イニシアチブに共同投資しています。業界連合は規制当局と連携し、地域をまたいだ製品処方を簡素化するための統一された強化基準の策定を提唱しています。小売業者はSKU製品の絞り込みを進め、迅速な回転率と安定した供給を示すブランドを優遇しています。プライベートラベル製品が普及するにつれ、全国ブランドはプレミアム価格を正当化する戦略として、コーズマーケティングと環境に優しい包装に目を向けています。スナックバー市場は大手プレーヤーに支配されていますが、進化する栄養と持続可能性の基準に常に対応している限り、専門業者にもプラットフォームを提供しています。

スナックバー業界のリーダー企業

General Mills Inc.

Kellogg Company

Mars Incorporated

Mondelēz International Inc.

Nestlé SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Kellanovaは英国でSpecial K プロテインバーを発売しました。1食あたり10グラムのタンパク質を含み、人工甘味料を使用しておらず、ワークアウト後のスナッキングと午後のエネルギー補給ニーズをターゲットにしています。この発売はSpecial Kフランチャイズを高成長のプロテインセグメントに拡大し、親しみのあるブランド形式での機能的栄養に対する消費者需要に応えています。

- 2024年10月:PepsiCoはSiete Foodsの買収を12億米ドルで完了し、グレインフリー・植物性スナックのポートフォリオをより健康的な製品ラインナップに追加しました。Sieteのトルティーヤチップス、サルサ、スナックバーはヒスパニック系および健康志向の消費者に響き、PepsiCoにアレルゲンフリーおよびクリーンラベルセグメントでの足がかりを提供しています。

- 2024年8月:MarsはKellanovaの359億米ドルでの買収を発表し、Marsの菓子・ペットフードの専門知識とKellanovaのNutri-Grain、Rice Krispies Treats、Special Kを含むシリアルバーフランチャイズを統合しました。2025年上半期に完了が見込まれるこの取引は、調達力の強化と世界的な流通リーチを持つスナッキングの強者を生み出します。

世界のスナックバー市場レポートの範囲

スナックバーとは、穀物、ドライフルーツ、ナッツ、種子、またはタンパク質から作られた即食食品であり、便利なスナックとして素早いエネルギーや栄養素を提供します。スナックバー市場は、製品タイプ、性質、包装形態、流通チャネル、および地域別にセグメント化されています。製品タイプ別では、市場はシリアル・グラノーラバー、プロテイン・エナジーバー、フルーツ・ナッツ・シードバーにセグメント化されています。性質別では、市場は従来型とオーガニックにセグメント化されています。包装形態別では、市場はシングルサーブとマルチパックにセグメント化されています。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売、専門店、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場予測は金額(米ドル)および数量(トン)で提供されます。

| シリアル・グラノーラバー |

| プロテイン・エナジーバー |

| フルーツ・ナッツ・シードバー |

| 従来型 |

| オーガニック |

| シングルサーブ |

| マルチパック |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売 |

| 専門店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| ペルー | |

| コロンビア | |

| チリ | |

| 南米のその他 | |

| 中東・アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカのその他 |

| 製品タイプ | シリアル・グラノーラバー | |

| プロテイン・エナジーバー | ||

| フルーツ・ナッツ・シードバー | ||

| 性質 | 従来型 | |

| オーガニック | ||

| 包装形態 | シングルサーブ | |

| マルチパック | ||

| 流通チャネル | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売 | ||

| 専門店 | ||

| その他の流通チャネル | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| コロンビア | ||

| チリ | ||

| 南米のその他 | ||

| 中東・アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカのその他 | ||

市場の定義

- ミルク・ホワイトチョコレート - ミルクチョコレートは、牛乳(粉乳、液体ミルク、または練乳の形態)とカカオ固形分で作られた固形チョコレートです。ホワイトチョコレートはカカオバターと牛乳から作られ、カカオ固形分を一切含みません。範囲には通常のチョコレート、低糖、および無糖バリアントが含まれます。

- トフィー・ヌガー - トフィーには、トフィーまたはトフィー風菓子として販売される硬い、噛み応えのある、小さなまたは一口サイズのキャンディが含まれます。ヌガーは、アーモンド、砂糖、卵白を基本成分とする噛み応えのある菓子で、欧州と中東諸国が発祥です。

- シリアルバー - 朝食シリアルを棒状に圧縮し、食用接着剤の一形態で固めたスナックです。範囲には、米、オーツ麦、トウモロコシなどのシリアルを結合シロップと混合して作られたスナックバーが含まれます。これらにはシリアルバー、シリアルトリートバー、またはグレインバーとして表示された製品も含まれます。

- チューインガム - 通常、フレーバーと甘みを加えたチクルまたはポリ酢酸ビニルなどの代替品から作られた咀嚼用の製品です。範囲に含まれるチューインガムの種類は、砂糖入りチューインガムと無糖チューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートは、牛乳を含まないカカオ固形分とカカオバターを含むチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは、通常30%前後またはそれ以上の最も高い割合の乳固形分を含むチョコレートの一種です。 |

| ミルクチョコレート | ミルクチョコレートは、カカオ固形分含有量が低く糖分含有量が高いダークチョコレートに乳製品を加えて作られます。 |

| ハードキャンディ | 砂糖とコーンシロップを結晶化させずに煮詰めて作られたキャンディです。 |

| トフィー | 砂糖をバターと一緒に煮詰めて作られた、硬くて噛み応えのある茶色いことが多い甘菓子です。 |

| ヌガー | アーモンドやその他のナッツ、時にはフルーツを含む、噛み応えのある、または脆いキャンディです。 |

| シリアルバー | シリアルバーは、シリアルを圧縮して棒状にした食品で、通常はドライフルーツやベリーを加え、グルコースシロップで固めたものです。 |

| プロテインバー | プロテインバーは、炭水化物・脂質に対してタンパク質の割合が高い栄養バーです。 |

| フルーツ・ナッツバー | これらはデーツをベースにし、その他のドライフルーツやナッツを加え、場合によってはフレーバーを加えたものが多いです。 |

| NCA | 全米菓子協会は、チョコレート、キャンディ、ガム、ミント、およびこれらのお菓子を製造する企業を推進する米国の業界団体です。 |

| CGMP | 現行適正製造規範は、関連機関が推奨するガイドラインに準拠したものです。 |

| 非規格化食品 | 非規格化食品とは、同一性の基準を持たない、またはいかなる形でも規定された基準から逸脱している食品です。 |

| GI | グリセミック指数(GI)は、炭水化物を含む食品が一定期間にわたってどれほどゆっくりまたは速く消化され、血糖値を上昇させるかに基づいてランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は、低温殺菌された脱脂乳からスプレードライによって水分を除去することで得られます。 |

| フラバノール | フラバノールは、カカオ、茶、リンゴ、その他多くの植物性食品や飲料に含まれる化合物のグループです。 |

| WPC | ホエイタンパク質濃縮物(WPC)は、低温殺菌されたホエイから十分な非タンパク質成分を除去することで得られる物質であり、完成した乾燥製品のタンパク質含有量が25%を超えます。 |

| LDL | 低密度リポタンパク質(LDL)は、悪玉コレステロールです。 |

| HDL | 高密度リポタンパク質(HDL)は、善玉コレステロールです。 |

| BHT | ブチル化ヒドロキシトルエン(BHT)は、保存料として食品に添加される実験室で製造された化学物質です。 |

| カラギーナン | カラギーナンは、食品や飲料を増粘、乳化、保存するために使用される添加物です。 |

| フリーフォーム | グルテン、乳製品、砂糖などの特定の成分を含まないこと。 |

| カカオバター | カカオ豆から得られる脂肪性物質で、菓子の製造に使用されます。 |

| パステリス | 砂糖、卵、牛乳から作られるブラジルのキャンディの一種です。 |

| ドラジェ | 硬い砂糖シェルでコーティングされた小さな丸いキャンディです。 |

| CHOPRABISCO | ベルギーチョコレート・プラリネ・ビスケット・菓子業界王立協会は、ベルギーのチョコレート業界を代表する業界団体です。 |

| 欧州指令2000/13 | 食品製品のラベリングを規制する欧州連合の指令です。 |

| カカオ・フェアオードヌング | ドイツのチョコレート条例は、ドイツで「チョコレート」と表示できるものを定義する一連の規制です。 |

| FASFC | 食品連鎖安全連邦機関 |

| ペクチン | 果物や野菜から得られる天然物質で、菓子においてゲル状のテクスチャーを作るために使用されます。 |

| 転化糖 | グルコースとフルクトースから構成される砂糖の一種です。 |

| 乳化剤 | 混ざり合わない2つの液体を混合するのに役立つ物質です。 |

| アントシアニン | 菓子の赤、紫、青の色を担うフラボノイドの一種です。 |

| 機能性食品 | 基本的な栄養を超えた追加の健康上の利点を提供するように改良された食品です。 |

| コーシャ認証 | この認証は、成分、すべての機械を含む製造プロセス、および/または食品サービスプロセスがユダヤ教の食事法の基準に準拠していることを確認します。 |

| チコリ根エキス | チコリ根からの天然エキスで、食物繊維、カルシウム、リン、葉酸の良い供給源です。 |

| RDD | 推奨1日摂取量 |

| グミ | フルーツ風味のことが多い、噛み応えのあるゼラチンベースのキャンディです。 |

| ニュートラシューティカルズ | 健康上の利点があると主張される食品または栄養補助食品です。 |

| エナジーバー | 炭水化物とカロリーが高く、外出先でエネルギーを提供するように設計されたスナックバーです。 |

| BFSO | 食品連鎖のためのベルギー食品安全機関です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム