米国スナックバー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

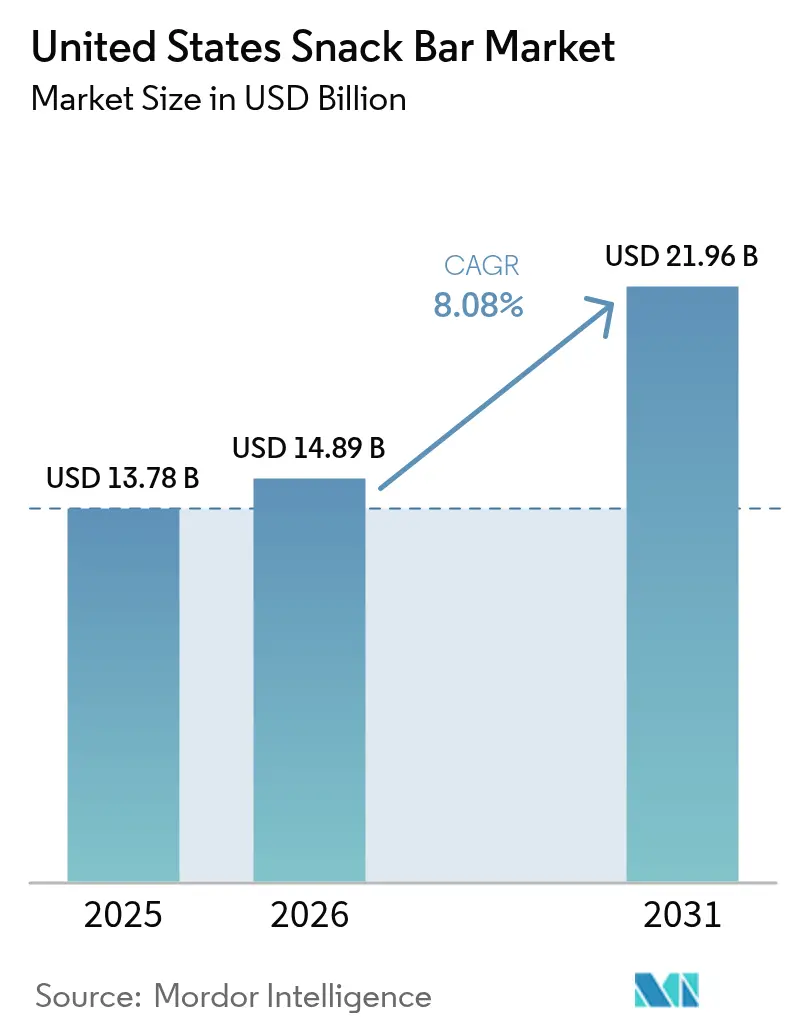

| 基準年の市場規模 (2025) | 13.78 十億米ドル |

| 市場規模 (2026) | 14.89 十億米ドル |

| 市場規模 (2031) | 21.96 十億米ドル |

| 成長率 (2026 - 2031) | 8.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国スナックバー市場分析

米国スナックバー市場規模は、2025年の137億8,000万米ドル、2026年の148億9,000万米ドルから、2031年までに219億6,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて8.08%のCAGRを記録すると予測されます。需要は、利便性主導のグラブアンドゴー型スナッキングから、クリーンラベル・高タンパク質・体重管理目標に沿ったポータブル栄養食品へとシフトしています。栄養・スナックバー市場は、食品医薬品局(FDA)による「健康的」表示に関する明確化、グルカゴン様ペプチド-1(GLP-1)体重減少療法の急増、およびデジタルファースト参入者の参入障壁を低下させる二桁台のeコマース普及率から恩恵を受けています。主流小売業者は高タンパク質・低糖質SKUを優先して棚スペースを合理化する一方、職場のマイクロマーケットや即時配送サービスがオンプレミスの消費機会を増やしています。原材料の価格変動とプライベートブランドの価格競争が粗利益率を圧迫し続けていますが、持続的な製品革新とサステナビリティに関するストーリーテリングが、栄養・スナックバー市場を力強い成長軌道に乗せ続けています。

主要レポートのポイント

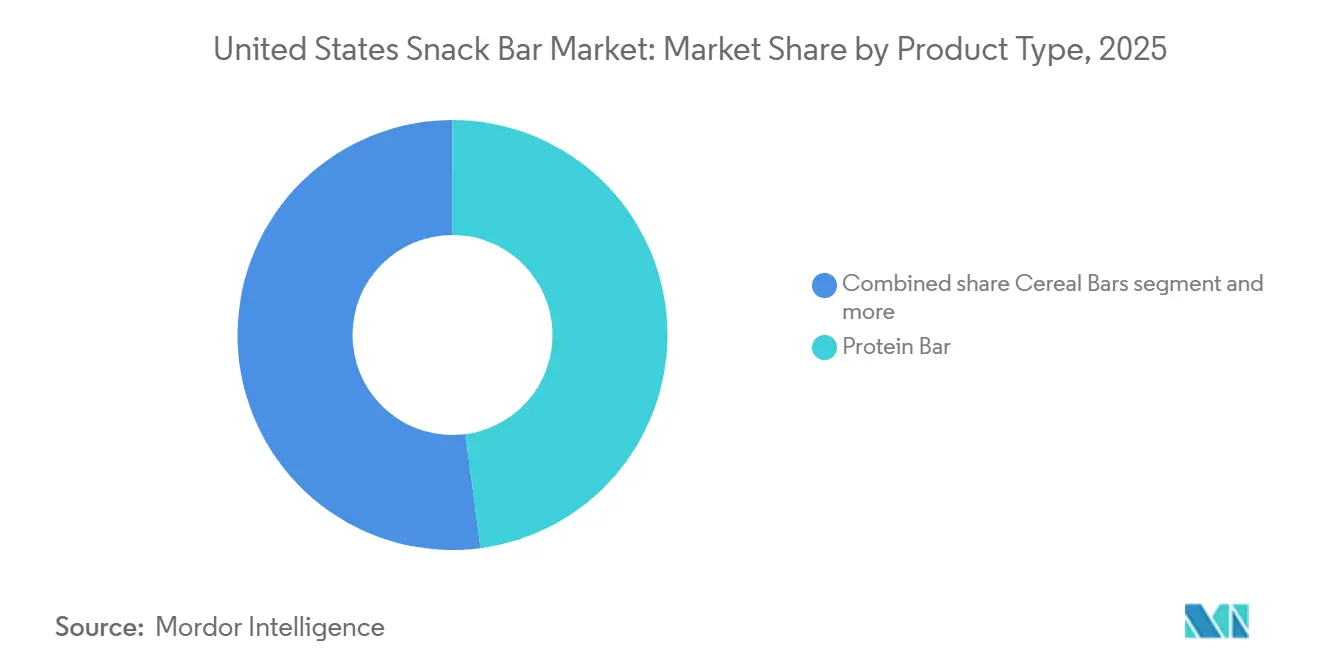

- 製品タイプ別では、プロテインバーが2025年の栄養・スナックバー市場シェアの47.92%を占め、フルーツ・ナッツバーは2031年にかけて最も速い9.39%のCAGRを記録すると予測されています。

- 原材料ベース別では、ナッツベースバーが2025年の栄養・スナックバー市場規模の33.12%を占め、乳製品およびその他のプロテインブレンドは2026年から2031年にかけて9.66%のCAGRで成長すると予測されています。

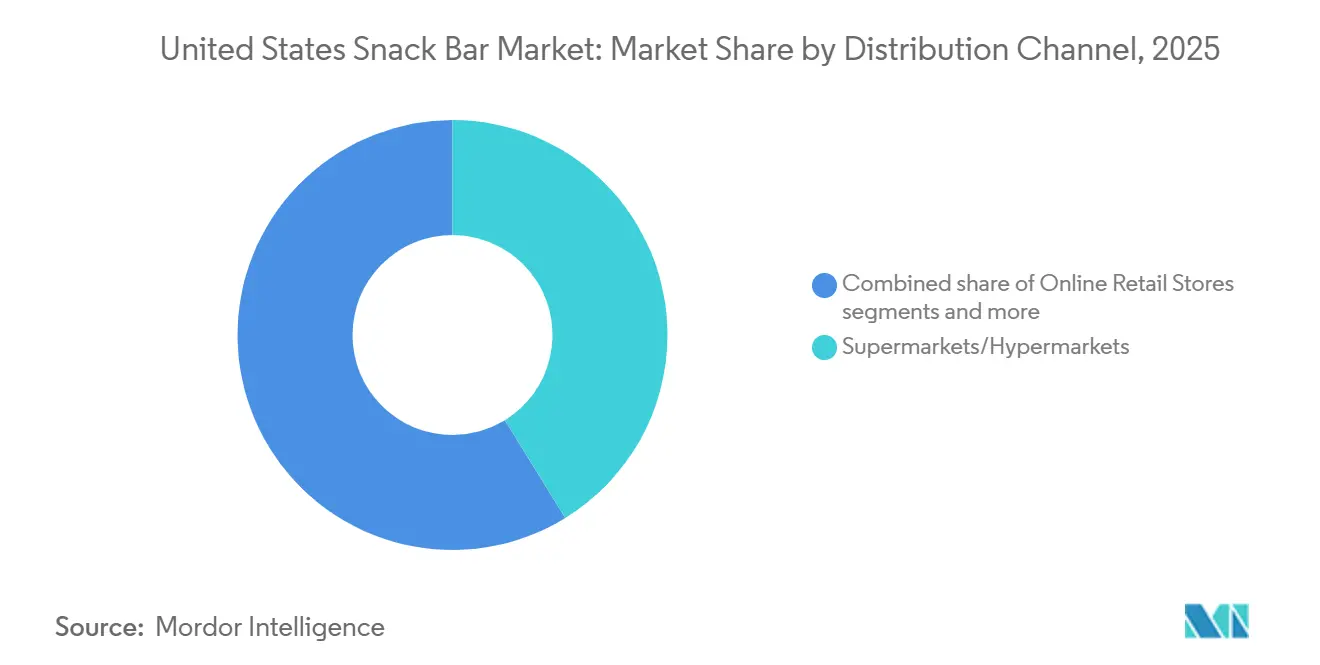

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年に41.22%の売上シェアでトップとなりましたが、オンライン小売は2031年にかけて8.97%のCAGRで最も急速に伸びているチャネルです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国スナックバー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 健康・ウェルネス志向が栄養価の高いクリーンラベルバーの需要を高める | +1.5% | 全国的、西海岸・北東部・都市部での普及が最も強い | 中期(2〜4年) |

| 高タンパク質・低糖質の処方変更が大衆市場の棚スペースを獲得 | +1.3% | 全国的、主要小売チェーン(Walmart、Kroger、Target、Costco)が主導 | 短期(2年以内) |

| フィットネス・スポーツ栄養文化がプロテインバー需要を押し上げる | +1.2% | 全国的、ジム会員密度の高い都市部に集中 | 中期(2〜4年) |

| eコマース・マイクロフルフィルメントがカテゴリーの入手可能性を拡大 | +1.0% | 全国的、主要大都市圏での普及率が最も高い | 短期(2年以内) |

| GLP-1体重減少療法が部分管理されたプロテインスナッキングを促進 | +0.9% | 全国的、富裕層の都市部・郊外市場での早期採用 | 中期(2〜4年) |

| 企業向けマイクロマーケットが職場でのバー消費を増加させる | +0.7% | 全国的、企業オフィスハブ(ニューヨーク、サンフランシスコ、シカゴ、オースティン)に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康・ウェルネス志向が栄養価の高いクリーンラベルバーの需要を高める

米国の消費者は現在、「健康的」を短い原材料リスト、ホールフード成分の使用、および検証可能な調達と同一視しており、この変化はFDAが2024年12月に「健康的」の定義を近代化したことで確固たるものとなりました[1]出典:米国食品医薬品局、「FDAが更新された『健康的』栄養成分表示を最終決定」、fda.gov。この規則により、ナッツや全粒穀物を豊富に含むバーは、飽和脂肪とナトリウムがより厳しい上限を満たしていれば、総脂肪が高くても「健康的」表示を使用できるようになりました。Larabarなどのブランドはすぐに活用し、再生農業で栽培されたカリフォルニア産アーモンドを使用したトレイルミックスバーを発売し、産地の証明と1食あたりタンパク質4g・食物繊維3gを組み合わせました。USDA有機認証、非遺伝子組み換えプロジェクト認証、再生有機認証などの自然認証は、現在ではホールフーズやスプラウツでの棚入れの前提条件となっており、プレミアムSKUをプライベートブランドの模倣から守っています。2027年には、パッケージ前面への栄養成分アイコンの義務化により、すでに新たな糖分・ナトリウム基準値を下回っているバーがさらに優遇され、クリーンラベルの軌道が強化されます。

高タンパク質・低糖質の処方変更が大衆市場の棚スペースを獲得

小売業者のプラノグラムは、タンパク質10g以上・添加糖5g以下を提供するSKUへの注力を強めており、これは米国消費者の満腹感と血糖コントロールへの優先意識と一致しています。このシフトは、満腹感の促進と血糖管理におけるタンパク質の役割に対する消費者の意識の高まりを反映しており、これらの栄養基準を満たす製品への需要を牽引しています。Marsはタンパク質20g・糖分1gのみを含む55gバーのSnickers Hi Proteinで機能性製品カテゴリーに参入し、よく知られたインダルジェントブランドをパフォーマンス重視のセグメントへと拡大しました。同様に、HersheyによるFulfil バーの米国展開と、2025年1月のKellanovaによるタンパク質強化Nutri-Grainのバリアント発売は、マクロ栄養素主導の製品提供への注力を反映しており、便利で栄養密度の高いスナックを求める消費者をターゲットにしています。小売業者はこれらの栄養重視製品をエンドキャップ配置とデジタルクーポンでサポートし、販売速度を高め、棚から動きの遅い商品を段階的に排除しています。

フィットネス・スポーツ栄養文化がプロテインバー需要を押し上げる

筋力トレーニング、レクリエーションマラソン、ブティックフィットネススタジオは、スポーツ栄養の主流採用に大きく貢献しています。2025年1月に発売されたQuestのプロテインシリアルバーは、1食あたりタンパク質15gを提供し、プロテインカテゴリーで未開拓の時間帯である朝食時間をターゲットにしています。この発売は、2025年のEmpowerの調査で明らかになった消費者需要の高まりと一致しており、米国成人の72%がプロテイン製品への支出を増やす意向があることが示されました[2]出典:EMPOWER、「プロテインは別料金」、ota.com、empower.com。その中でも、バーはパウダーに次いで2番目に好まれるフォーマットとして浮上しており、その利便性と携帯性を反映しています。CrossFitジムやその他のフィットネスセンターでのアスリートによる推薦やサンプリング活動は、消費者の信頼とピアツーピアの検証をさらに強化し、プライベートブランドSKUが模倣しにくい競争優位性を生み出しています。これらの要因により、経済的センチメントが軟化の兆しを見せる中でも、プレミアム平均販売価格(ASP)は底堅さを維持しています。

eコマース・マイクロフルフィルメントがカテゴリーの入手可能性を拡大

デジタルストアフロントは、以前は地方の消費者が専門バーにアクセスすることを制限していた地理的障壁を排除し、より広範な市場浸透を可能にしました。米国全体でeコマース売上が大幅に成長する中、オンライン流通チャネルは調査期間中に高いCAGRを達成すると予測されています。例えば、商務省国勢調査局は、2025年第3四半期のeコマース推計が2024年第3四半期と比較して5.1%(±1.2%)増加したと報告しました[3]出典:米国国勢調査局、「四半期小売eコマース売上」、census.gov。5%から25%の範囲のサブスクライブ・アンド・セーブ割引は、まとめ買いを促進し、消費者のパントリーストックを奨励しています。さらに、30分以内の宅配便配送ウィンドウにより、ニューヨークやロサンゼルスなどの都市の消費者にとってバーが便利な衝動買い商品へと変化しました。このアプローチは平日の販売量を押し上げると同時に、従業員の習慣的な消費パターンを強化し、カテゴリーの成長をさらに促進しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 「健康的」表示コンプライアンスと添加糖表示コスト | -0.6% | 全国的、米国の中小規模メーカーへの負担が最も大きい | 短期(2年以内) |

| 従来のスナックとプライベートブランドとの激しい価格競争 | -0.8% | 全国的、大型小売業者(Walmart、Kroger、Costco、Aldi)で最も深刻 | 中期(2〜4年) |

| 専門植物性タンパク質原材料コストの変動が利益率を圧迫 | -0.5% | 全国的、カナダ産エンドウタンパク質の供給混乱へのエクスポージャー | 中期(2〜4年) |

| 味と健康・栄養価のバランスを取ることの難しさ | -0.4% | 全国的、甘さの好みに地域差あり(南部はより甘いプロファイルを好む) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

「健康的」表示コンプライアンスと添加糖表示コスト

2027年に予定されているパッケージ前面アイコンは、ラベルの再設計と場合によっては処方変更を強いることになり、食品医薬品局によれば、特に中小企業において非経常的支出が10%〜15%増加すると推定されており、大きな影響を与えます。これらの変更により、企業はパッケージを適応させ、新たな規制基準を満たすために製品を処方変更する必要が生じる可能性があります。2024年の「健康的」規則はすでにナトリウムと飽和脂肪の上限を厳格化しており、中堅ブランドは原材料を変更するか「健康的」表示を放棄するかの選択を迫られています。広範なポートフォリオを持つ大手プレーヤーはこれらのコストを吸収する立場にあり、大企業と中小競合他社のコスト格差をさらに拡大させています。この規制の変化は、ブランドが消費者の味と栄養に対する期待を満たしながらコンプライアンスを維持しようとする中で、原材料調達と製品開発における革新を促進すると予想されます。

従来のスナックとプライベートブランドとの激しい価格競争

主要ブランドバーより15%〜25%安く価格設定された小売業者ブランドは、2025年にWalmart、Costco、Aldiなどの主要小売業者で25%の普及率閾値を超えました。この成長は、栄養価を維持しながらもコスト効率の高い代替品に対する消費者の嗜好の高まりを示しています。同時に、Frito-Layによるタンパク質強化チップスの導入は、スナックカテゴリー間の境界線をさらに曖昧にし、消費者支出をめぐる競争を激化させています。市場環境のこのシフトは、競争力のある価格設定の維持と独自の価値提案の提供という二重の課題に直面している中堅バーブランドに追加的な圧力をもたらしています。優れたマクロ栄養素プロファイルや説得力のある産地ストーリーテリングがなければ、これらの中堅ブランドは小売業者のラインレビュー時にSKUの合理化リスクにさらされ、より革新的またはコスト効率の高い代替品に棚スペースを奪われる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プロテインバーがリード、フルーツ・ナッツフォーマットが加速

プロテインバーは2025年の米国スナックバー市場シェアの47.92%を占め、ジム通いや週末アスリートに人気の15〜20gのホエイアイソレートフォーマットが支えています。Questのプロテインシリアルバーの発売は時間帯のリーチを広げ、朝のマクロ栄養素がシリアルの親しみやすさと共存できることを証明しました。12パックの自動配送割引を提供するダイレクトトゥコンシューマーバンドルは、繰り返しの購入速度を固定し、このセグメントの米国スナックバー市場規模のリーダーシップを維持しています。

フルーツ・ナッツバーは規模は小さいものの、9.39%のCAGRで最も急速な成長を遂げており、FDAの添加糖審査を回避するデーツ甘味料ラベルによって牽引されています。Larabarの再生農業アーモンドのナラティブは環境意識の高い沿岸部の購買者に響き、このセグメントのホールフードテクスチャーはプロテインバーのチョーキーさを警戒する消費者にアピールしています。さらに、このセグメントは最小限に加工された原材料を優先する健康意識の高い消費者の間で支持を集めています。ブランドは、進化する消費者の嗜好に合わせて、有機、非遺伝子組み換え、フェアトレードなどの認証をますます強調しています。

原材料ベース別:ナッツベースの優位性、乳製品タンパク質ブレンドが革新

ナッツ中心のSKUは2025年の原材料使用量の33.12%を占め、カリフォルニア産アーモンドがテクスチャーと健康的な脂肪のハローを提供しています。アーモンド誘導体、ペースト、粉末、タンパク質はそれぞれ二桁の数量増加を記録し、処方者は人工添加物に頼らずに風味の深みを高めようとしました。この重要な基盤は米国スナックバー市場の安定性を支えていますが、同時に干ばつ指数に連動した果樹園価格の変動にコストをさらし、収益性と価格戦略に影響を与える可能性があります。

乳製品・その他のタンパク質ブレンドは、ブランドがサステナビリティと味のバランスを達成するためにホエイアイソレートとエンドウや米などの植物性タンパク質を混合するにつれて、9.66%のCAGRで拡大しています。このアプローチは、環境に優しくありながら風味豊かな選択肢に対する進化する消費者の嗜好に応えています。Glanbiaのプロバイオティクス強化ホエイパートナーシップは、付加的な健康効果を提供することでプレミアム価格を正当化できる多機能レイヤリングのトレンドを例示しています。これらのハイブリッド処方は、米国スナックバー市場のシェアを拡大すると予測されています。

流通チャネル別:スーパーマーケット・ハイパーマーケットが基盤、オンライン小売が急増

スーパーマーケットとハイパーマーケットは、Walmart、Kroger、Targetでのレジ周辺配置と高い来客数により、2025年の数量の41.22%を提供しました。エンドキャッププロモーションと店内サンプリングは引き続き試用を促進していますが、棚のリセットでは添加糖5g以下またはタンパク質10g以上を欠くSKUが排除され、栄養密度の高いリーダー製品に陳列面が集中しています。さらに、これらの小売フォーマットにおけるプライベートブランドの提供が支持を集めており、小売業者は自社ブランドを活用して競争力のある価格設定を提供し、より健康的なスナック選択肢に対する消費者の嗜好に合わせています。

オンライン小売は8.97%のCAGRで最も急速な成長軌道を示しています。Amazonのアルゴリズム型ストアフロントは地方の消費者にニッチなフレーバーを提供し、サブスクライブ・アンド・セーブの自動配送は予測可能な繰り返し購入を支え、バスケット拡大を通じて米国スナックバー市場規模を拡大しています。新興ブランドはスロッティングフィーのないこのルートを活用してデータフライホイールを構築し、実店舗への進出前に基盤を固めています。さらに、ダイレクトトゥコンシューマー(DTC)プラットフォームの台頭により、中小ブランドは強力なオンラインプレゼンスを確立し、パーソナライズされたサブスクリプションモデルと限定製品バンドルを提供できるようになっています。

地理的分析

一人当たり消費量は西海岸と北東部でピークに達しており、高い世帯収入と根付いたウェルネス文化がプレミアムASPを支えています。ロサンゼルス、サンフランシスコ、シアトル、ニューヨーク、ボストンなどの大都市クラスターは、有機・タンパク質強化SKUの最高の販売速度を記録しており、米国スナックバー市場内での沿岸部への偏りを強化しています。これらの地域に豊富なナチュラルチャネル小売業者は、中小のクリーンラベル参入者に全国展開前のローンチパッドを提供しています。さらに、これらの地域における健康意識の高い消費者の存在がスナックバーの処方革新を促進しています。

南部と中西部は、より小さな基盤から最も急峻な成長曲線を示しています。テキサス、フロリダ、ジョージアのジムは2025年に記録的な新規会員を獲得し、高タンパク質リカバリーフォーマットへの需要を育んでいます。Walmartの地域的優位性は、トレードプロモーションの資金力に応じて、新興ブランドを推進または阻害する可能性があります。さらに、これらの地域でのフィットネス・ウェルネストレンドの高まりは、スナックバーメーカーが地元のジムやフィットネスセンターとのターゲットマーケティングキャンペーンやパートナーシップに投資し、ブランドの認知度と消費者エンゲージメントを高めることを促しています。

全地域において、都市部の郵便番号は密集したフィットネス施設、オフィスのマイクロマーケット、若い人口統計により郊外・農村部を上回っています。しかし、eコマースの普及は郊外で最も急速に上昇しており、専門食料品店から遠い世帯の品揃えのギャップを埋めています。2031年までに、バランスの取れた地域的普及により歴史的な消費格差が平準化され、米国スナックバー市場の収益基盤が拡大すると予想されます。

競争環境

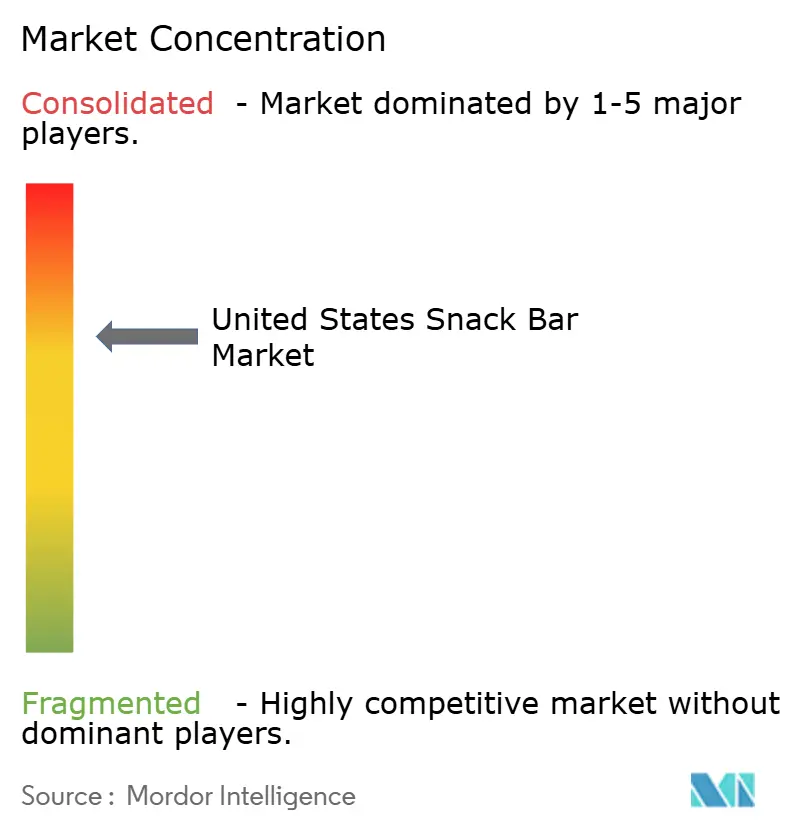

米国スナックバー市場は中程度に高い集中度を示しており、多国籍企業のMondelēz、Mars、Nestlé、General Millsがポートフォリオの幅と8桁のトレードプロモーション予算を通じて小売の陳列面の大部分を支配していることを意味しています。そのスケールにより、エンドウタンパク質の価格急騰による利益率ショックを緩和する原材料契約を確保し、進化するFDAラベリング規則への迅速なコンプライアンスに資金を提供しています。これらの企業はまた、確立された流通ネットワークとブランドエクイティを活用して優位性を維持し、従来型とデジタル小売チャネルの両方で製品が広く入手可能であることを確保しています。

それでも、デジタルファーストの挑戦者が侵食を続けています。Built Brands、GoMacro、Perfect Snacksは、5%〜25%の自動配送割引、インフルエンサー動画、低コストのフルフィルメントセンターを活用してスロッティングフィーを回避し、オンラインでブランドコミュニティを育成しています。これらのブランドはまた、消費者インサイトの収集、新フレーバーのテスト、パーソナライズされたマーケティングによるロイヤルティ構築を可能にするダイレクトトゥコンシューマー(DTC)モデルを活用しています。サステナビリティのストーリーテリングも差別化の手段となっており、Act Barのアップサイクルされた醸造所穀物タンパク質とLarabarの再生農業アーモンド調達は、Z世代に響く循環経済と土壌健康のナラティブを活用しています。さらに、これらの中小プレーヤーは、混雑した市場で差別化を図るために、有機、非遺伝子組み換え、フェアトレードなどの認証にますます注力しています。

今後を見据えると、完全タンパク質と腸内健康プロバイオティクスまたはストレス調節アダプトゲンを融合した多機能ハイブリッドバーにホワイトスペースがあり、地域的なカスタマイズが特に砂糖を好む南部でフレーバーポートフォリオを差別化するでしょう。例えば、ブランドは南部のピーカンや柑橘系オプションなど、地域の嗜好に合わせた地元の原材料やフレーバーの取り込みを検討するかもしれません。さらに、コラーゲン、ターメリック、アシュワガンダなどの機能性原材料の統合は、基本的な栄養を超えた付加的な効果を求める健康意識の高い消費者にアピールする可能性があります。官能的な喜び、臨床栄養、透明な調達を組み合わせることができるブランドは、将来の米国スナックバー市場シェアのプレミアムな部分を獲得できる立場にあります。

米国スナックバー産業リーダー

Mondelēz International Inc.

General Mills Inc.

Mars Inc.

Simply Good Foods Co.

Abbott Laboratories

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:ALOHAが米国全土でクッキー&クリームプロテインバーを発売しました。この新製品は、クリーミーなホワイトチョコレートの外皮、ココアで強化されたチョコレートクッキービット、シーソルトのアクセントを特徴としています。各バーは、カボチャの種と玄米由来の植物性タンパク質14g、食物繊維10g、糖分わずか5gを提供すると謳われています。

- 2025年10月:イリノイ州に拠点を置く家族経営ブランドのJiMMYBAR! Functional Proteinがクレアチンプロテインバーを発売しました。この製品はWalmart、Amazon、TikTok Shopなどの小売業者を通じて全国で販売され、ダブルファッジブラウニーとチョコレートピーナッツバターの2フレーバーで提供されています。

- 2025年10月:GHOSTがGeneral Millsとのパートナーシップでプロテインバーを発売し、クラシックなキャンディーバーにインスパイアされた独特の2スティック積層フォーマットを特徴としています。このバーは3フレーバーで、タンパク質20g、糖分2g、250〜270カロリーを提供しています。

米国スナックバー市場レポートの範囲

スナックバーは、穀物(オーツや グラノーラなど)、ナッツ、種子、ドライフルーツ、甘味料(蜂蜜やシロップなど)、場合によってはタンパク質源、チョコレート、またはビタミンや食物繊維などの機能性原材料を圧縮した混合物から作られた、持ち運び可能なすぐに食べられる食品です。これらは、素早いエネルギー、栄養、または食事代替を提供する便利で常温保存可能なスナックとして設計されており、健康意識の高い消費者、アスリート、または忙しいライフスタイルを持つ個人を対象としています。米国スナックバー市場は、製品タイプ、原材料ベース、流通チャネルによってセグメント化されています。製品タイプ別では、市場はシリアルバー、エネルギー・栄養バー、プロテインバー、フルーツ・ナッツバー、食事代替バーにセグメント化されています。原材料ベース別では、市場はナッツベース、グラノーラ・オーツベース、デーツベース、乳製品・動物性タンパク質、植物性タンパク質ブレンドにセグメント化されています。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア・食料品店、オンライン小売店、その他の流通チャネルにセグメント化されています。市場規模は、上記すべてのセグメントにわたって金額(米ドル)と数量(トン)の両面で提示されています。

| シリアルバー |

| エネルギー・栄養バー |

| プロテインバー |

| フルーツ・ナッツバー |

| 食事代替バー |

| ナッツベース |

| グラノーラ・オーツベース |

| デーツベース |

| 乳製品・動物性タンパク質 |

| 植物性タンパク質ブレンド |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 |

| オンライン小売店 |

| その他の流通チャネル |

| 製品タイプ別 | シリアルバー |

| エネルギー・栄養バー | |

| プロテインバー | |

| フルーツ・ナッツバー | |

| 食事代替バー | |

| 原材料ベース別 | ナッツベース |

| グラノーラ・オーツベース | |

| デーツベース | |

| 乳製品・動物性タンパク質 | |

| 植物性タンパク質ブレンド | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

市場の定義

- ミルク・ホワイトチョコレート - ミルクチョコレートは、ミルク(粉乳、液体ミルク、または練乳の形態)とカカオ固形分で作られた固形チョコレートです。ホワイトチョコレートはカカオバターとミルクから作られ、カカオ固形分を一切含みません。通常のチョコレート、低糖、無糖バリアントが範囲に含まれます。

- トフィー・ヌガー - トフィーには、トフィーまたはトフィー風菓子としてラベル表示されて販売される、硬くて噛み応えのある、小さなまたは一口サイズのキャンディーが含まれます。ヌガーは、アーモンド、砂糖、卵白を基本原材料とする噛み応えのある菓子で、ヨーロッパと中東諸国が発祥です。

- シリアルバー - 朝食用シリアルをバー型に圧縮し、食用接着剤の一形態で固めたスナックです。範囲には、米、オーツ、トウモロコシなどのシリアルを結合シロップと混合して作られたスナックバーが含まれます。シリアルバー、シリアルトリートバー、またはグレインバーとしてラベル表示された製品も含まれます。

- チューインガム - 通常、フレーバーと甘味を加えたチクルまたはポリ酢酸ビニルなどの代替品から作られた咀嚼用の製品です。範囲に含まれるチューインガムの種類は、砂糖入りチューインガムと無糖チューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートは、ミルクを含まないカカオ固形分とカカオバターを含むチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは、通常30%前後またはそれ以上の最も高い割合のミルク固形分を含むチョコレートの一種です。 |

| ミルクチョコレート | ミルクチョコレートは、カカオ固形分が少なく糖分が多いダークチョコレートに乳製品を加えて作られます。 |

| ハードキャンディー | 砂糖とコーンシロップを結晶化させずに煮詰めて作られたキャンディーです。 |

| トフィー | バターと砂糖を煮詰めて作られた、硬くて噛み応えのある、多くの場合茶色の菓子です。 |

| ヌガー | アーモンドやその他のナッツ、場合によってはフルーツを含む、噛み応えのある、または脆いキャンディーです。 |

| シリアルバー | シリアルバーは、シリアルと通常はドライフルーツやベリーを圧縮して作られたバー型の食品で、ほとんどの場合グルコースシロップで固められています。 |

| プロテインバー | プロテインバーは、炭水化物・脂肪に対してタンパク質の割合が高い栄養バーです。 |

| フルーツ・ナッツバー | これらはデーツをベースに、その他のドライフルーツやナッツを加え、場合によってはフレーバーを添加したものが多いです。 |

| NCA | 全米菓子協会は、チョコレート、キャンディー、ガム、ミント、およびこれらの菓子を製造する企業を推進する米国の業界団体です。 |

| CGMP | 現行適正製造規範は、関連機関が推奨するガイドラインに準拠したものです。 |

| 非規格化食品 | 非規格化食品とは、同一性の基準を持たない、または規定された基準からいかなる形でも逸脱している食品です。 |

| GI | グリセミック指数(GI)は、炭水化物を含む食品が一定期間にわたってどれほどゆっくりまたは速く消化され、血糖値を上昇させるかに基づいてランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は、低温殺菌された脱脂乳からスプレードライによって水分を除去することで得られます。 |

| フラバノール | フラバノールは、カカオ、茶、リンゴ、その他多くの植物性食品や飲料に含まれる化合物のグループです。 |

| WPC | ホエイタンパク質濃縮物(WPC)は、低温殺菌されたホエイから十分な非タンパク質成分を除去することで得られる物質で、完成した乾燥製品のタンパク質含有量が25%を超えます。 |

| LDL | 低密度リポタンパク質(LDL)は、悪玉コレステロールです。 |

| HDL | 高密度リポタンパク質(HDL)は、善玉コレステロールです。 |

| BHT | ブチル化ヒドロキシトルエン(BHT)は、食品に保存料として添加される実験室で製造された化学物質です。 |

| カラギーナン | カラギーナンは、食品や飲料を増粘、乳化、保存するために使用される添加物です。 |

| フリーフォーム | グルテン、乳製品、砂糖などの特定の原材料を含まないこと。 |

| カカオバター | カカオ豆から得られる脂肪性物質で、菓子の製造に使用されます。 |

| パステリース | 砂糖、卵、ミルクから作られるブラジルのキャンディーの一種です。 |

| ドラジェ | 硬い砂糖シェルでコーティングされた小さな丸いキャンディーです。 |

| CHOPRABISCO | ベルギーチョコレート・プラリネ・ビスケット・菓子産業王立協会は、ベルギーのチョコレート産業を代表する業界団体です。 |

| 欧州指令2000/13 | 食品製品のラベリングを規制する欧州連合の指令です。 |

| カカオ条例 | ドイツのチョコレート条例は、ドイツで「チョコレート」と表示できるものを定義する一連の規制です。 |

| FASFC | 食品連鎖安全連邦機関 |

| ペクチン | 果物や野菜から抽出される天然物質で、菓子にゲル状のテクスチャーを作るために使用されます。 |

| 転化糖 | グルコースとフルクトースで構成される砂糖の一種です。 |

| 乳化剤 | 混ざり合わない2つの液体を混合するのに役立つ物質です。 |

| アントシアニン | 菓子の赤、紫、青の色を担うフラボノイドの一種です。 |

| 機能性食品 | 基本的な栄養を超えた追加の健康効果を提供するように改良された食品です。 |

| コーシャー認証 | この認証は、原材料、すべての機械を含む製造プロセス、および/または食品サービスプロセスがユダヤ教の食事法の基準に準拠していることを確認します。 |

| チコリ根エキス | 食物繊維、カルシウム、リン、葉酸の優れた供給源であるチコリ根からの天然エキスです。 |

| RDD | 推奨一日摂取量 |

| グミ | フルーツ風味が多い、噛み応えのあるゼラチンベースのキャンディーです。 |

| ニュートラシューティカルズ | 健康効果があると主張される食品または栄養補助食品です。 |

| エネルギーバー | 移動中にエネルギーを提供するために設計された、炭水化物とカロリーが高いスナックバーです。 |

| BFSO | 食品連鎖のためのベルギー食品安全機関。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム