英国スナックバー市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

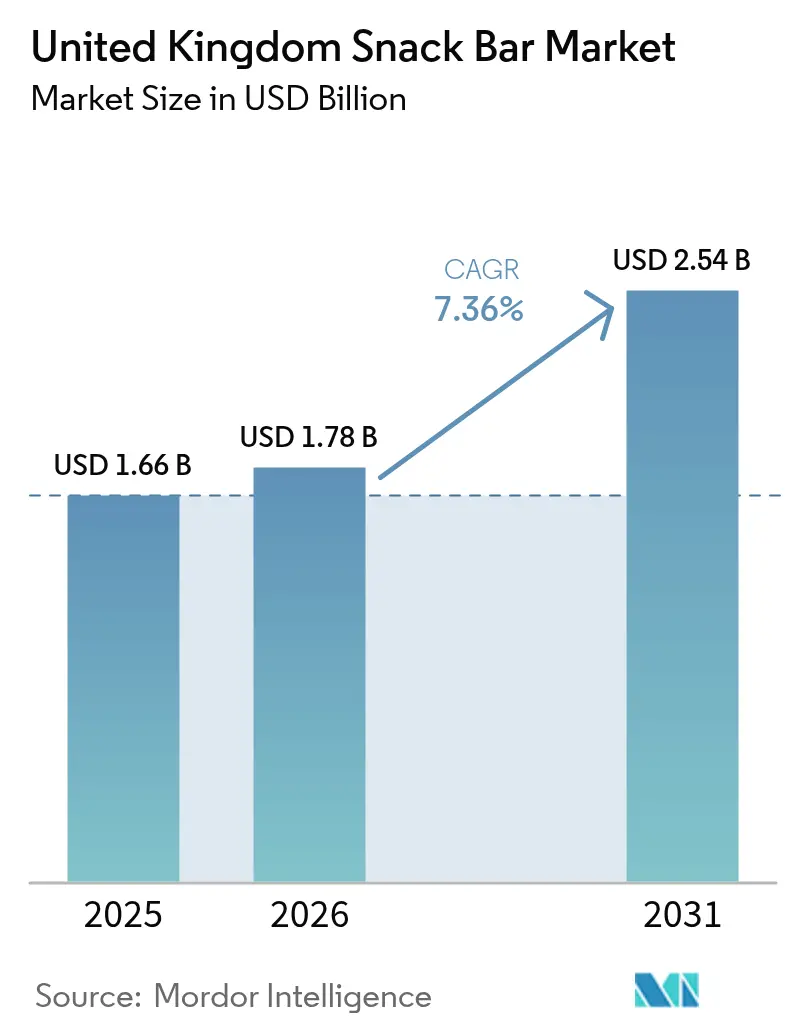

| 基準年の市場規模 (2025) | 1.66 十億米ドル |

| 市場規模 (2026) | 1.78 十億米ドル |

| 市場規模 (2031) | 2.54 十億米ドル |

| 成長率 (2026 - 2031) | 7.36% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国スナックバー市場分析

英国スナックバー市場規模は2025年にUSD 16億6,000万と評価され、2026年のUSD 17億8,000万から2031年にはUSD 25億4,000万に達すると予測されており、予測期間(2026年〜2031年)におけるCAGRは7.36%となっています。消費者は従来の食事時間を複数のスナック機会に分割するようになっており、ハイブリッドワークスケジュールや忙しいオンザゴーライフスタイルに対応した機能性栄養食品を求めています。シリアルベース製品は依然として定番品ですが、成人の23.4%がフレキシタリアンと自認し、66%が肉の消費量削減を目標としていることに後押しされ、プロテイン強化食品および植物性食品への需要が高まっています。大衆市場ブランド間でプロモーション競争が激化する中、プレミアムクリーンラベル製品は急速に拡大しており、消費者が短い原材料リストを健康とサステナビリティの証と見なすようになっています。さらに、流通チャネルにも変化が生じており、スーパーマーケットおよびハイパーマーケットが引き続き市場を牽引する一方、オンライン販売の急成長により、ダイレクト・トゥ・コンシューマーブランドが従来の小売業者を迂回し、ファーストパーティデータを収集し、より高い価格設定を実現できるようになっています。全体的に、プレミアム化、製品強化、そして電子商取引の成長というトレンドが、英国スナックバー市場の前向きな見通しを形成しています。

主要レポートのポイント

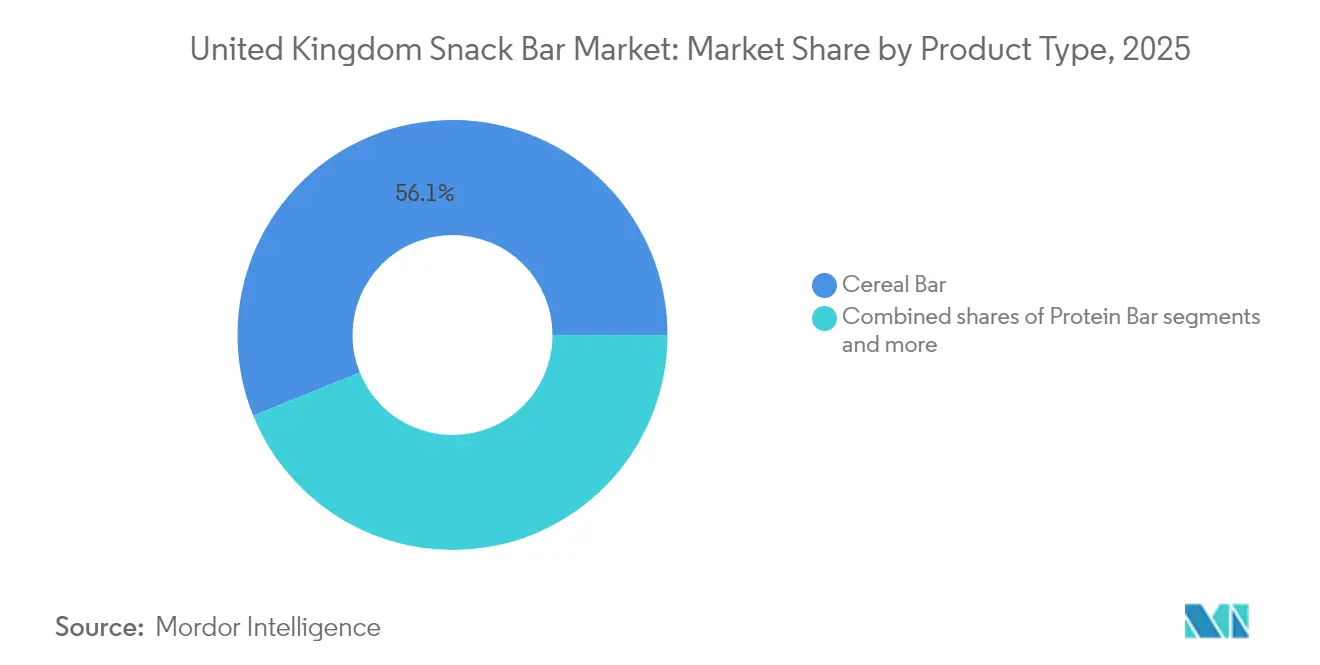

- 製品タイプ別では、シリアルバーが2025年の英国スナックバー市場シェアの56.12%をリードし、プロテインバーは2031年まで最高CAGR8.11%を記録する見込みです。

- 原材料ベース別では、グラノーラおよびオートムギフォーマットが2025年の英国スナックバー市場規模の35.31%を占め、乳製品およびプロテインベースの製剤は2031年まで8.05%のCAGRで成長する見込みです。

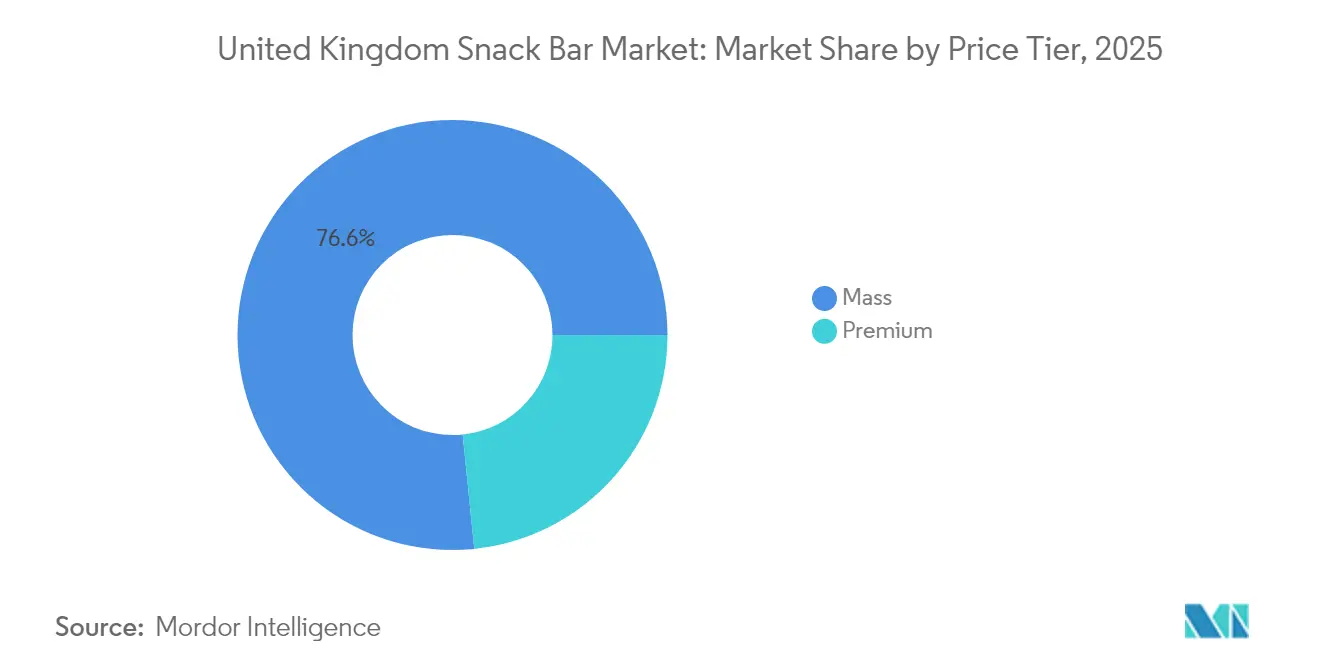

- 価格帯別では、マス製品が2025年に76.62%の売上を獲得し、プレミアムセグメントは2031年まで8.24%のCAGRで拡大する見込みです。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に54.10%のシェアを維持し、オンライン小売は8.42%のCAGR見通しで最も急成長する販売チャネルとなっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国スナックバー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への(概算)%影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| プロテイン、ビーガン、植物性バーセグメントの成長 | +1.8% | ロンドン、マンチェスター、エディンバラで初期成長を見せ、全国的に展開 | 中期(2〜4年) |

| クリーンラベル製品に対する認知と採用の拡大 | +1.5% | 全国的 | 短期(2年以内) |

| 天然、オーガニック、非遺伝子組換え(非GMO)原材料へのトレンド | +1.2% | 全国的、裕福な南東部でより強い傾向 | 中期(2〜4年) |

| フリーフロムバーの人気 | +1.0% | 全国的 | 短期(2年以内) |

| フレーバー、食感、栄養プロファイルにおけるイノベーション | +1.3% | 全国的 | 短期(2年以内) |

| フレキシタリアンおよびアクティブライフスタイルの台頭 | +1.4% | 全国的、都市部に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プロテイン、ビーガン、植物性バーセグメントの成長

2024年、英国における植物性スナックバー市場は、植物性小売市場全体の低下という広範なトレンドを反映した課題に直面しており、その規模は数億ポンドに上ります。この落ち込みは、カテゴリーが成熟段階に入りつつあることを示唆しており、インフレの影響を受けた家計が目新しさよりも価値を優先するにつれ、価格感応度がより顕著になっています。プロテインバーは、単に倫理的代替品としてではなく、機能性栄養食品として自らを位置づけることでこの環境に適応しています。このアプローチは、植物性食品に完全にコミットすることなく、便利なポストワークアウトリカバリーオプションを求める、フレキシタリアンと自認する英国成人の大きなセグメントに訴求しています。製造業者はエンドウ豆タンパク質分離物やホエー濃縮物などの原材料を活用し、乳製品およびプロテインベースの製剤をますます取り入れています。この戦略は、1食あたりの実質的なプロテイン含有量を確保するだけでなく、HFSS規制へのコンプライアンスも保証します。英国の成人の多数が肉の消費量を減らす意欲を示しており、家庭での植物性ミルクの採用もわずかに増加していますが、主流への受容は、イデオロギー的な動機よりも、味の同等性と競争力のある価格設定の達成にかかっているようです。2024年には、英国の消費者が主要スーパーマーケットで1週間に平均910万点の植物性製品を購入しました [1]出典:グッド・フード・インスティテュート、「植物性肉および植物性ミルクは英国の消費者にとって今や主流の選択肢となっている」、gfieurope.org。

クリーンラベル製品に対する認知と採用の拡大

英国では、健康への影響に関する認知と懸念が高まる中、加工食品を積極的に避ける消費者が増えています。多くの消費者は特に、プロテインバーを菓子類と同じ超加工食品(UPF)ラベルで分類することに批判的であり、これが特定の製品の栄養価を正確に反映していないと感じています。この消費者認識の変化は、ブランドにとって戦略的な課題をもたらしており、消費者の嗜好に合わせて原材料リストを簡素化し、合成添加物を除去するよう圧力が高まっています。しかし、防腐剤を使用せずに棚での安定性を維持することは依然として重大なハードルであり、生産コストの上昇と廃棄物の増加をもたらすことが多くなっています。Nakdは、デーツとチコリファイバーから作られ、砂糖無添加のFruit & Fibreバーによって、この課題への対処の優れた例を示しています。これらのバーは、高脂肪・砂糖・塩(HFSS)準拠のクリーンラベル製品の成長する市場ポテンシャルを浮き彫りにしています。効果的なデジタルマーケティング戦略と信頼できる栄養士の推薦に支えられることで、このような製品はプレミアム価格設定を実現し、健康意識の高い消費者の共感を得ることができます。

天然、オーガニック、非GMO原材料へのトレンド

オーガニックおよび非GMO(非遺伝子組換え生物)認証は、ニッチなヘルスフード店を超え、主流のスーパーマーケットの棚に進出しています。こうした普及にもかかわらず、プレミアムサブカテゴリーであるバリスタスタイルの植物性ミルクで見られた前年比10.4%の成長は、植物性小売販売全体の4.1%減少と比較したとき、対照的なトレンドを浮き彫りにしています。これは、特に経済的制約の時期において、消費者が認証ラベルよりも機能的パフォーマンスと味を重視するようになっていることを示しています。同様に、デーツを天然バインダーおよび甘味料として活用したデーツベースバーは、製造業者が精製砂糖や合成乳化剤の使用を排除しようとする中で注目を集めています。しかし、デーツの高い水分活性は、棚寿命の短縮と常温流通ロジスティクスの複雑化という課題をもたらします。さらに、プロテイン含有量を増やしながら植物性の主張を維持するための製品リフォーミュレーションが進む中、パルスおよびエンドウ豆タンパク質原材料がより普及するようになっています。しかし、エンドウ豆タンパク質分離物に伴う土臭い異味は、天然フレーバーやカカオを使用してマスキングする必要があり、製剤プロセスにさらなる複雑さを加えています。

フリーフロムバーの人気

フリーフロムバーは、グルテンフリー、乳製品フリー、ナッツフリー、アレルゲンフリーなど、特定の食事要件を持つ消費者向けに作られており、食品基準庁(FSA)がアレルゲン表示規制の執行を強化する中で顕著な成長を遂げています。これらの取り組みは、2021年10月に初めて導入され、2024年に更新された直接販売用包装済み食品(PPDS)規制の一部であり、食品表示における透明性と安全性の向上を目的としています [2]出典:食品基準庁 食品アレルゲン表示および情報要件に関する技術ガイダンス:概要、

food.gov.uk。食品基準庁の2024年小売監視により、複数の主要小売業者でアレルゲン表示とタンパク質主張における大幅な非準拠が明らかになりました。これにより、シリアルバーおよびスナックバーに乳、大豆、グルテンなどの未申告アレルゲンが発見されたとして、テスコ、セインズベリーズ、モリソンズ、ウェイトローズ、リドル、アズダで製品回収が行われました。これらの事案は消費者の信頼を損ない、小売業者のリスクを高めましたが、アレルゲン管理された製造プロセスを優先し、透明な表示慣行を採用するブランドにとっては、安全で信頼できるフリーフロム製品への高まる需要に応える重要な市場機会を浮き彫りにしています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への(概算)%影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 栄養成分表示に関する厳格な要件 | -0.8% | 全国的 | 短期(2年以内) |

| 限られた棚寿命—製品安定性の課題 | -0.6% | 全国的 | 中期(2〜4年) |

| アレルゲンまたは汚染による製品回収の発生 | -0.5% | 全国的 | 短期(2年以内) |

| 包装廃棄物と環境への懸念 | -0.4% | 全国的、都市部でより強い傾向 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

栄養成分表示に関する厳格な要件

食品基準庁の高脂肪・塩・砂糖(HFSS)規制は、より健康的な食習慣を促進するために設計されており、製造業者に製品のリフォーミュレーションを求めるか、目立つ小売スペースでの可視性を失うリスクを負わせています。Action on Salt(塩分削減活動団体)が実施した最近の調査によると、現在英国のスナックの相当な割合がHFSS分類に該当しており、製造業者がこれらの基準を満たすことの大きな課題が強調されています。こうした困難にもかかわらず、業界は成功が達成可能であることを示しています。例えば、塩分削減目標への高い準拠率は、高度な原材料技術と精密なプロセス管理への適切な投資により、製造業者が効果的な技術的解決策を特定し実施できることを示しています。注目すべき例はPepsiCoで、最近ドリトスの製品ラインをリフォーミュレーションしてHFSS分類を解除しました。この戦略的な動きは、近い将来に英国スナック販売の大部分をより健康的な選択肢から得るという広範な目標と一致しています。大企業によるこうした積極的な取り組みは、規制の変化に対応してリードする能力を示しています。しかし、小規模ブランドは研究開発のための財務的リソースや、迅速なリフォーミュレーションを効果的に実行するために必要なサプライヤーとの強力な関係を欠いている可能性があるため、大きな障壁に直面することが多くなっています。

限られた棚寿命—製品安定性の課題

防腐剤フリーのクリーンラベル製剤は、天然かつ最小限に加工された製品に対する消費者需要を満たすことを目指しており、棚寿命を12〜18ヶ月から6〜9ヶ月に短縮します。この短い棚寿命は、在庫廃棄やサプライチェーンの複雑化などの課題を生み出しており、小売業者はマークダウンのリスクを最小化するためにより長い棚寿命を好みます。デーツを天然バインダーおよび甘味料として使用するデーツベースバーは、水分活性が高いというさらなるハードルをもたらします。この特性は微生物の成長と食感の劣化を加速させ、ガス置換包装や冷蔵保存の使用を必要とします。これらの措置は製品品質の維持に不可欠ですが、生産コストを増加させ、常温流通の実現可能性を制限します。食品基準庁(FSA)は棚寿命に関する一般的なガイダンスを提供しており、微生物の安全性と官能品質を重視しています。しかし、スナックバーに関する具体的な基準は定めておらず、製造業者が棚寿命の主張を検証するためのチャレンジテストおよび安定性試験の実施費用を負担することになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プロテインバーがシリアルの優位性を崩す

シリアルバーは2025年に56.12%の市場シェアを獲得し、忙しいライフスタイルの消費者に広く好まれる、手頃で便利なスナックオプションとしての地位を確立しています。これらのバーは、親しみやすさとアクセスしやすさから定番品となっています。一方、プロテインバーは、耽溺的なスナックからパフォーマンスとフィットネス目標をサポートする栄養食品への消費者嗜好の顕著な変化に後押しされ、2031年まで8.11%の年間複合成長率(CAGR)で成長すると予測されています。このトレンドは特に、植物性食品に完全にコミットすることなく便利なポストワークアウトリカバリーオプションを求める、フレキシタリアンと自認する英国成人の23.4%において顕著です。さらに、肉の消費量を減らすことに積極的な消費者の66%が、プロテイン豊富な製剤の開発と採用に好ましい環境を生み出しています。

シリアルバーとプロテインバーの中間に位置するエナジーバーは、高タンパク含有量よりも持続的なエネルギー供給を優先するアクティブライフスタイルの消費者のニーズに対応するよう設計されています。これらのバーは、栄養とエネルギーのバランスを求める個人に対応し、要求の高いスケジュールを持つ人々にとって実用的な選択肢となっています。しかし、スポーツニュートリション製品との競合と、主流の小売チャネルでのシリアルバーとの明確な差別化の欠如により、成長ポテンシャルはやや制限されています。このポジショニングの重複が、エナジーバーがより広い市場で独自のアイデンティティを確立することを困難にしています。

原材料ベース別:乳製品およびプロテイン製剤が勢いを増す

グラノーラおよびオートムギベースバーは2025年に35.31%の市場シェアを占め、これは主に健全な朝食オプションおよびクリーンラベル属性との強い関連性によるものです。一方、乳製品およびプロテインベースの製剤は、2031年まで8.05%の年間複合成長率(CAGR)で成長しています。この成長は、製造業者がホエー濃縮物およびエンドウ豆タンパク質分離物を取り入れ、1食あたり15〜20グラムのプロテインを提供しながら、高脂肪・砂糖・塩(HFSS)規制へのコンプライアンスを確保することによって推進されています。ナッツベースバーは、満腹感と健康的な脂肪を優先するプレミアム層の消費者に引き続き訴求しています。しかし、アレルゲンへの懸念と原材料のコスト高が、主流市場での普及を制限しています。

デーツを天然バインダーおよび甘味料として使用するデーツベースバーは、製造業者が精製砂糖と合成乳化剤を置き換えようとする中で注目を集めています。しかし、デーツの高い水分活性は棚寿命を短縮し、常温流通を複雑にします。オーツ、ナッツ、デーツ、プロテイン源を組み合わせたハイブリッドブレンドは、製造業者が食感、味、栄養プロファイルを最適化する能力を提供します。しかし、これらのブレンドは製剤の複雑さが増し、生産コストの上昇とサプライチェーンリスクをもたらします。さらに、米ベースや種子ベースのバーなどの他のバリエーションは、特定の食事嗜好やアレルゲン感受性に対応することでニッチセグメントをカバーしています。

価格帯別:プレミアムセグメントがバリュー意識の高い消費者のアップグレードを獲得

2025年、大衆市場バーは76.62%の市場シェアを占め、コスト意識の高い家計に訴求するプロモーションの棚やマルチパックフォーマットでの強い存在感を示しています。一方、プレミアムセグメントは、消費者がクリーンラベルの信頼性、職人的製法、および機能的ベネフィットを持つ製品を選ぶようになるにつれ、2031年まで8.24%の年間複合成長率(CAGR)で拡大しています。このシフトは、スナックを購入する際にサステナビリティの信頼性を優先する消費者の59%、および砂糖削減オプションを好む英国消費者の54%の嗜好を反映しています。これらのトレンドが、オーガニック、非GMO(非遺伝子組換え生物)、リジェネラティブアグリカルチャーといった主張への高まる需要を生み出しています。

しかし、英国消費者の49%がプロモーション時にスナックを購入しており、価格と品質のテンションを浮き彫りにしています。消費者はクリーンラベルを重視する一方で、大幅に高い価格を支払うことに消極的であることが多く、製造業者はリフォーミュレーションコストを吸収するか、販売数量を失うリスクを負うかというプレッシャーに直面しています。Pip & Nutの2024年7月のピーナッツバタースタッフドオートバーの発売は、大衆市場の代替品と比較した際に、産地のストーリーテリングと透明な調達がプレミアム価格設定を正当化するのに役立つことを示しています。

流通チャネル別:オンライン小売が伝統的な優位性を崩す

2025年、スーパーマーケットおよびハイパーマーケットが54.10%の市場シェアを占め、その規模、プロモーション活動、およびチェックアウトとエンドキャップへの衝動買い商品の戦略的配置から恩恵を受けています。一方、オンライン小売は2031年まで8.42%の年間複合成長率(CAGR)で大幅な成長を遂げており、オカドの2024年第3四半期(Q3)における前年比15.5%の売上成長と、パンデミックによるロックダウン中に確立されたクリック・アンド・コレクトショッピング習慣の継続的な普及に支えられています。英国のオンライン小売売上は2025年7月に前月比2.0%、前年比3.7%増加し、同期間の小売総売上の27.8%を占めました。

コンビニエンスストアは、消費者の来客パターンの変化と買い物の集約化が進む中、マージンへのプレッシャーに直面しています。しかし、近接性の優位性が引き続き一人前サイズフォーマットへの需要を生み出しています。フードサービス、自動販売機、ダイレクト・トゥ・コンシューマー(DTC)サブスクリプションなどの他の流通チャネルは、ニッチセグメントに対応しています。これらのチャネルは、ブランドが主流の小売業者にスケールアップする前に新製品フォーマットをテストし、消費者フィードバックを収集する機会を提供します。フーリハン・ローキーが指摘した英国スナック総売上に占めるスナックバーのシェアは、大きな成長ポテンシャルを示しています。製造業者は、サブスクリプションモデルやマルチパックプロモーションを通じて、散発的なユーザーを定期購入者に転換することで、この機会を活かすことができます。

地理分析

英国のスナックバー市場は、ロンドン、マンチェスター、エディンバラ、バーミンガムなどの都市部で集中した需要を示しています。このトレンドは主に、ハイブリッドワークパターンの台頭と食事機会の圧縮の増加によって推進されており、便利でポータブルかつ機能的なスナックフォーマットの一人当たり消費量の増加を促しています。さらに、英国成人の23.4%がフレキシタリアンと自認し、66%が肉消費量の削減に積極的であるなど、消費者の嗜好が変化しています。これらの嗜好は、より高い教育レベルと可処分所得が一般的な大都市圏で特に顕著です。その結果、プレミアムプロテインバーや植物性スナックオプションへの需要が高まり、独立系ヘルスフード小売店や専門チェーンの棚スペースを占めるようになっています。

英国全域における規制の執行は地域によって大きく異なり、全国展開する企業に課題をもたらしています。食品基準庁(FSA)は2024年に小売監視を開始し、テスコ、セインズベリーズ、モリソンズ、ウェイトローズ、リドル、アズダを含む主要小売業者でアレルゲン回収が生じています。しかし、スコットランドおよびウェールズの独立系小売業者はリソースの制約から検査頻度が低く、コンプライアンス基準の格差が生じています。こうした規制執行の地域差は、特にすべての市場で一貫した基準を維持しようとする製造業者や小売業者にとって、業務上の複雑さを生み出しています。

今後の展望として、2027年3月に施行予定のよりシンプルなリサイクル法(Simpler Recycling)は、イングランド全域でプラスチックフィルムの義務的かつ一貫した回収を導入します。しかし、この法律はスコットランド、ウェールズ、北アイルランドには適用されず、包装材のリサイクル可能性に地域間の格差が生じます。英国全域で事業を展開する製造業者やブランドにとって、これは追加的な課題を生み出します。企業は、地域ごとの要件を満たすために複数の在庫管理単位(SKU)バリアントを生産するか、分権化された地域でのサステナビリティ認証の低下を受け入れるかの選択を迫られます。これらの複雑さは、進化する規制環境を乗り越えながら、サステナビリティに関する消費者の期待に応えるための戦略的計画の必要性を浮き彫りにしています。

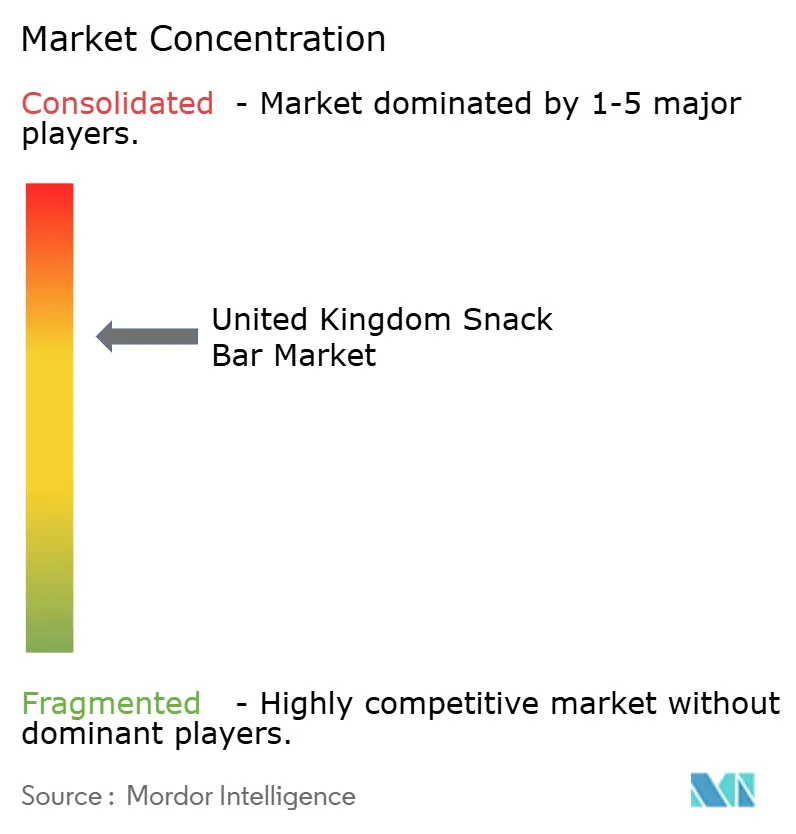

競合環境

英国スナックバー市場は中程度に集約されており、Mars、Nestlé、PepsiCo、Mondelēz、General Mills、Kellanovaなどのグローバル企業と、Grenade UK、Huel、Pulsinなどの新興プレイヤーが混在しています。これらの小規模ブランドはダイレクト・トゥ・コンシューマーチャネルに注力し、プレミアム市場セグメントへの訴求のためにクリーンラベル製品を強調することが多くなっています。2024年8月のMarsによるKellanovaの360億ドルの買収は、スナックカテゴリー全体で流通を拡大し、製品ポートフォリオをクロスセルするための戦略的必要性を浮き彫りにしています。この合併により、合併会社は英国小売業者からより良い棚の配置とプロモーションサポートを確保することができます。一方、小規模ブランドは機能性栄養、アレルゲンフリー製品、サブスクリプションモデルなどの領域でニッチな機会を模索していますが、限られた生産能力と流通ネットワークが、より広い市場へのアクセスの障壁となっています。

企業は競争力を維持するために、高脂肪・砂糖・塩(HFSS)規制に準拠するための製品リフォーミュレーション、リサイクル基準を満たすための包装革新、消費者との直接関係を構築するためのデジタルマーケティングの活用など、さまざまな戦略を採用しています。例えば、PepsiCoは2024年10月にドリトスをリフォーミュレーションしてHFSS非該当ステータスを取得し、2025年までに英国スナック販売の50%をより健康的な代替品から生み出すという目標に沿っています。こうした取り組みは、既存大手プレイヤーが規制上の課題と消費者嗜好の変化に積極的に対応していることを示しています。

サステナビリティは市場リーダーにとってもう一つの重要な注力分野です。Nestléの柔軟性プラスチックリサイクルインフラへの700万ポンドの投資は、サステナビリティ認証の向上に対する長期的なコミットメントを示しています。このような取り組みは、企業が規制要件に適応するだけでなく、スナックバー市場における環境に責任ある実践に対する消費者の高まる需要にも応えていることを示しています。

英国スナックバー産業リーダー

Abbott Laboratories

Associated British Foods plc

August Storck KG

Ferrero International SA

General Mills Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年7月:Pip & Nutは、英国産オーツを活用し、スナックバー市場において健康的なオンザゴー菓子の代替品を求める消費者をターゲットとした、ピーナッツバタースタッフドスナックバーの3種類のラインアップで英国ポートフォリオを拡大しました。

- 2024年3月:ブリティッシュ・スナック・カンパニーはEvoPakとのパートナーシップにより、カーブサイドリサイクル可能な紙製クリスプパックを導入し、英国スナック市場における持続可能な包装の進展を示しました。この開発はエコフレンドリーなイノベーショントレンドを支持しています。

- 2024年2月:Natural Balance Foodsのブランド「Nakd」は、デジタルキャンペーンと栄養士とのパートナーシップに支えられた新しいフルーツ&ファイバーバーで英国スナックバーポートフォリオを拡大しました。この発売は、英国市場におけるNakdの機能性スナック提供を強化しています。

英国スナックバー市場レポートの範囲

シリアルバー、フルーツ&ナッツバー、プロテインバーは菓子バリアントのセグメントとしてカバーされています。コンビニエンスストア、オンライン小売店、スーパーマーケット/ハイパーマーケット、その他は流通チャネルのセグメントとしてカバーされています。| シリアルバー |

| エナジーバー |

| プロテインバー |

| フルーツ&ナッツバー |

| ナッツベースバー |

| グラノーラ/オートムギベース |

| デーツベース |

| 乳製品/プロテインベース |

| ハイブリッドブレンド |

| その他の形態 |

| マス |

| プレミアム |

| スーパーマーケット/ハイパーマーケット |

| オンライン小売店 |

| コンビニエンスストア |

| その他の流通チャネル |

| 製品タイプ別 | シリアルバー |

| エナジーバー | |

| プロテインバー | |

| フルーツ&ナッツバー | |

| 原材料ベース別 | ナッツベースバー |

| グラノーラ/オートムギベース | |

| デーツベース | |

| 乳製品/プロテインベース | |

| ハイブリッドブレンド | |

| その他の形態 | |

| 価格帯別 | マス |

| プレミアム | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| オンライン小売店 | |

| コンビニエンスストア | |

| その他の流通チャネル |

市場の定義

- ミルクチョコレートおよびホワイトチョコレート - ミルクチョコレートは、ミルク(粉乳、液体ミルク、または練乳の形態)とカカオ固形分を使用して作られた固形チョコレートです。ホワイトチョコレートはカカオバターとミルクから作られ、カカオ固形分を一切含みません。範囲には通常のチョコレート、低糖、無糖バリアントが含まれます。

- トフィー&ヌガー - トフィーには、トフィーまたはトフィー風菓子として表示された硬い、噛み応えのある、小さなまたは一口サイズのキャンディーが含まれます。ヌガーはアーモンド、砂糖、卵白を基本原材料とする噛み応えのある菓子で、ヨーロッパおよび中東諸国を起源としています。

- シリアルバー - 朝食シリアルをバー形状に圧縮し、食用接着剤の一形態で結合したスナック。範囲には、米、オーツ、トウモロコシなどのシリアルに結合シロップを混ぜて作られたスナックバーが含まれます。シリアルバー、シリアルトリートバー、またはグレインバーと表示された製品も含まれます。

- チューインガム - 通常フレーバーと甘味料を添加したチクルまたはポリ酢酸ビニルなどの代替品から作られる咀嚼用調製物。範囲に含まれるチューインガムの種類は、砂糖入りチューインガムと無糖チューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートは、ミルクを含まないカカオ固形分とカカオバターを含むチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは、通常30%以上と最も高い割合のミルク固形分を含むチョコレートの種類です。 |

| ミルクチョコレート | ミルクチョコレートは、カカオ固形分が少なく砂糖分が多いダークチョコレートにミルク製品を加えたものです。 |

| ハードキャンディー | 砂糖とコーンシロップを結晶化させずに煮沸して作ったキャンディー。 |

| トフィー | バターと砂糖を煮詰めて作った、硬くて噛み応えのある茶色いことが多い菓子。 |

| ヌガー | アーモンドやその他のナッツ、場合によってはフルーツを含む、噛み応えのあるまたは硬い菓子。 |

| シリアルバー | シリアルバーは、シリアルと通常は乾燥フルーツやベリーを圧縮して作ったバー形状の食品であり、多くの場合グルコースシロップで結合されています。 |

| プロテインバー | プロテインバーは、炭水化物および脂肪に対してプロテインの割合が高い栄養バーです。 |

| フルーツ&ナッツバー | これらはしばしばデーツをベースに他の乾燥フルーツやナッツを加え、場合によってはフレーバーが添加されています。 |

| NCA | 全米菓子業協会(National Confectioners Association)は、チョコレート、キャンディー、ガム、ミント、およびこれらの菓子を製造する企業を促進する米国の業界団体です。 |

| CGMP | 現行適正製造規範(Current Good Manufacturing Practices)とは、関連機関が推薦するガイドラインに準拠した製造規範を指します。 |

| 非標準化食品 | 非標準化食品とは、同一性の基準を持たないか、規定の基準から何らかの形で逸脱した食品のことです。 |

| GI | グリセミックインデックス(GI)とは、炭水化物を含む食品が消化される速さや、一定期間にわたって血糖値をどれだけ上昇させるかに基づいてランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は、低温殺菌された脱脂乳から水分をスプレー乾燥法で除去することで得られます。 |

| フラバノール | フラバノールは、カカオ、茶、リンゴ、その他多くの植物性食品および飲料に含まれる化合物の一群です。 |

| WPC | ホエープロテインコンセントレート(Whey Protein Concentrate)— 低温殺菌ホエーから十分な非タンパク質成分を除去することで得られる物質で、乾燥製品中のタンパク質含有量が25%を超えます。 |

| LDL | 低密度リポタンパク質(Low Density Lipoprotein)— 悪玉コレステロール |

| HDL | 高密度リポタンパク質(High Density Lipoprotein)— 善玉コレステロール |

| BHT | ブチル化ヒドロキシトルエン(Butylated Hydroxytoluene)は、防腐剤として食品に添加される実験室で製造された化学物質です。 |

| カラギーナン | カラギーナンは、食品や飲料を増粘、乳化、保存するために使用される添加物です。 |

| フリーフォーム | グルテン、乳製品、砂糖などの特定の原材料を含まないこと。 |

| カカオバター | カカオ豆から得られる脂肪性物質で、菓子製造に使用されます。 |

| パステリース | 砂糖、卵、ミルクから作られるブラジル菓子の一種。 |

| ドラジェ | 硬い砂糖シェルでコーティングされた小さな丸いキャンディー。 |

| CHOPRABISCO | ベルギー王立チョコレート・プラリーヌ・ビスケット・菓子業協会(Royal Belgian Association of the chocolate, pralines, biscuit, and confectionery industry)— ベルギーのチョコレート産業を代表する業界団体。 |

| 欧州指令2000/13 | 食品製品の表示を規制する欧州連合の指令。 |

| カカオ命令(Kakao-Verordnung) | ドイツのチョコレート条例。ドイツで「チョコレート」と表示できるものを定義する一連の規制。 |

| FASFC | 食品連鎖安全連邦機関(Federal Agency for the Safety of the Food Chain) |

| ペクチン | 果物や野菜から抽出される天然物質。菓子類でゲル状の食感を生み出すために使用されます。 |

| 転化糖 | グルコースとフルクトースから構成される砂糖の一種。 |

| 乳化剤 | 混合しない2つの液体を混合するのを助ける物質。 |

| アントシアニン | 菓子類の赤、紫、青の色に関与するフラボノイドの一種。 |

| 機能性食品 | 基本的な栄養を超えた追加的な健康上のベネフィットを提供するよう改変された食品。 |

| コーシャ認証 | この認証は、原材料、すべての機械を含む製造プロセス、および/またはフードサービスプロセスが、ユダヤ教の食事法の基準に準拠していることを確認します。 |

| チコリ根エキス | チコリ根から抽出された天然エキスで、食物繊維、カルシウム、リン、葉酸の良い供給源です。 |

| RDD | 推奨一日摂取量(Recommended Daily Dose) |

| グミ | フルーツフレーバーのことが多い、噛み応えのあるゼラチンベースのキャンディー。 |

| ニュートラシューティカル | 健康上のベネフィットがあるとされている食品または栄養補助食品。 |

| エナジーバー | 炭水化物とカロリーが高く、外出先でのエネルギー補給を目的としたスナックバー。 |

| BFSO | ベルギー食品安全機関(Belgian Food Safety Organization)— 食品連鎖を管轄する機関。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を、入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数を基にモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模の推定は名目値で行います。インフレは価格設定に含まれておらず、各国の予測期間を通じて平均販売価格(ASP)は一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの判断を検証します。回答者は、調査対象市場の総合的な全体像を生成するために、さまざまな階層と職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム