ヨーロッパ木材プラスチック複合材(WPC)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

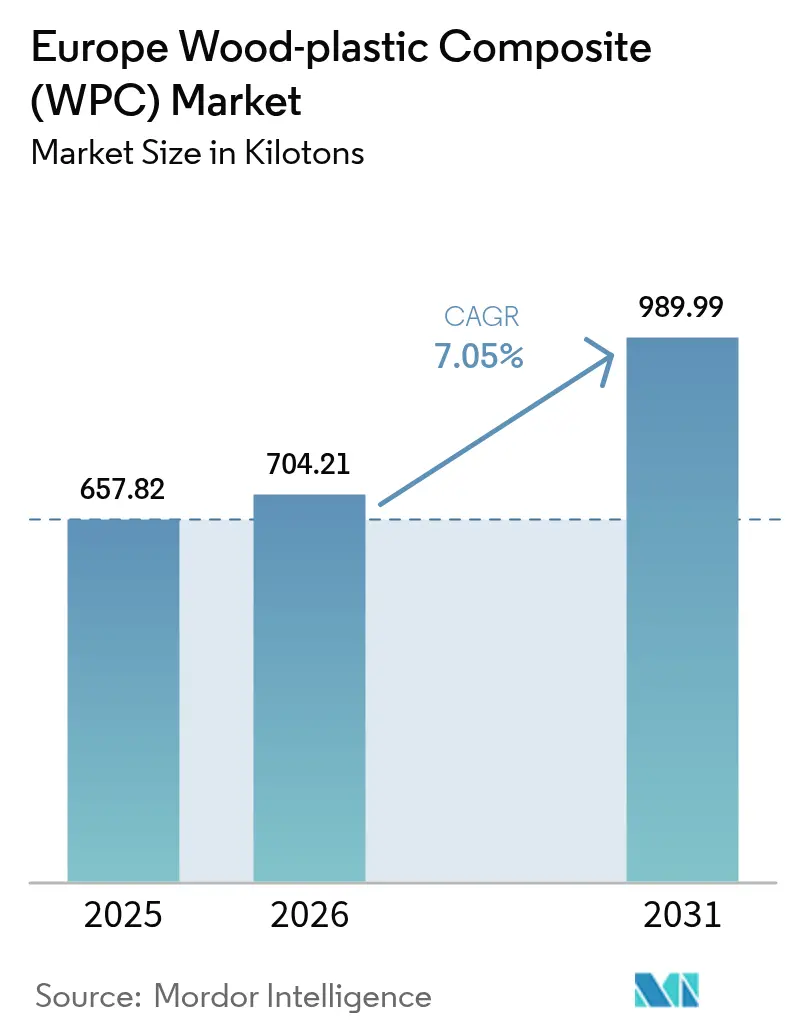

| 基準年の市場規模 (2025) | 657.82 キロトン |

| 市場取引高 (2026) | 704.21 キロトン |

| 市場取引高 (2031) | 989.99 キロトン |

| 成長率 (2026 - 2031) | 7.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ木材プラスチック複合材(WPC)市場分析

ヨーロッパ木材プラスチック複合材市場規模は、2025年の657.82キロトンから2026年には704.21キロトンへと成長し、2026年〜2031年にかけて7.05%のCAGRで2031年には989.99キロトンに達すると予測されています。規制当局、建設業者、OEMがこの素材を性能を損なうことなく製品の脱炭素化を実現する直接的な手段として位置付けているため、普及が加速しています。需要の増加は、EUレベルの合板アンチダンピング関税によってコンポジット材有利に価格動態が傾いていること、ヨーロッパの建設支出の回復、および天然繊維強化プラスチックを注目させる自動車軽量化の要請に起因しています。再生材対応シリコーンカップリング化学がより高い消費後コンテンツを可能にし、企業買収が技術、流通、ブランド力を統合するにつれて、競争の激化が進んでいます。EU森林破壊規制(EUDR)のもとで原料産地を証明でき、退色耐性のある配合で地域のデザイン美学に応えることができるメーカーは、拡大するヨーロッパ木材プラスチック複合材市場においてシェアを獲得する位置にあります。

主要レポートの要点

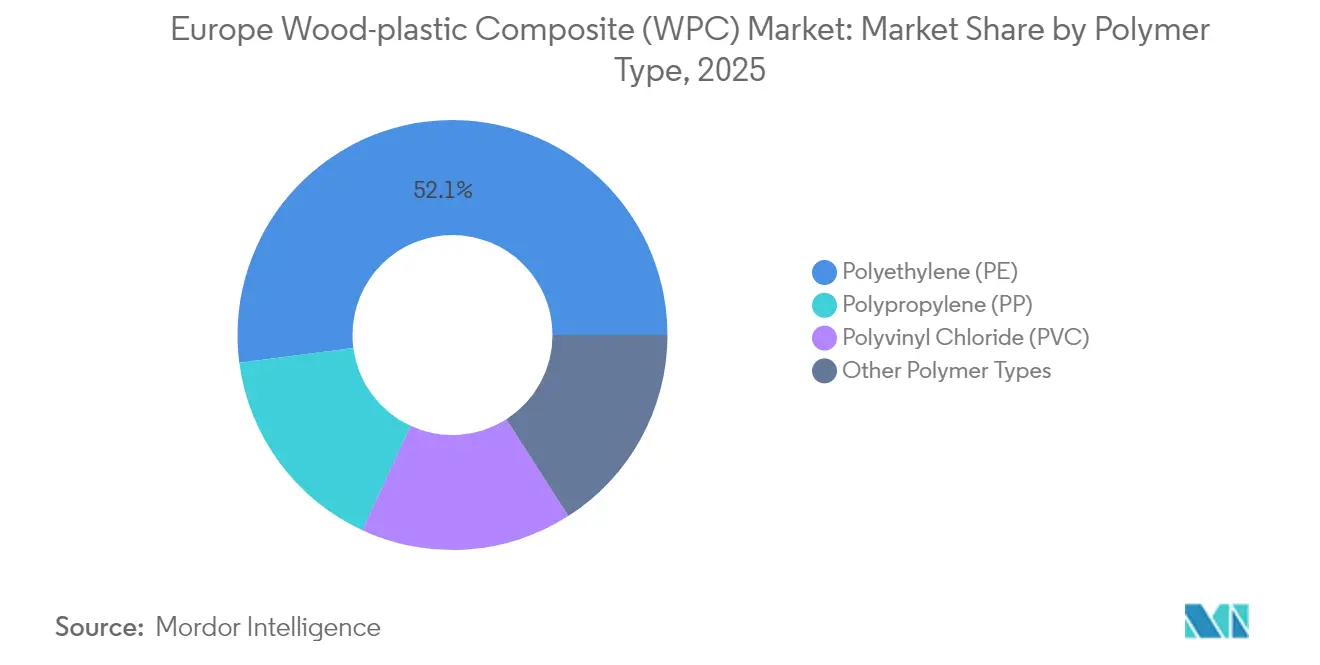

- ポリマータイプ別では、ポリエチレンが2025年のヨーロッパ木材プラスチック複合材市場シェアの52.06%を占めてトップとなり、ポリプロピレンは2031年にかけて7.75%のCAGRで拡大する見込みです。

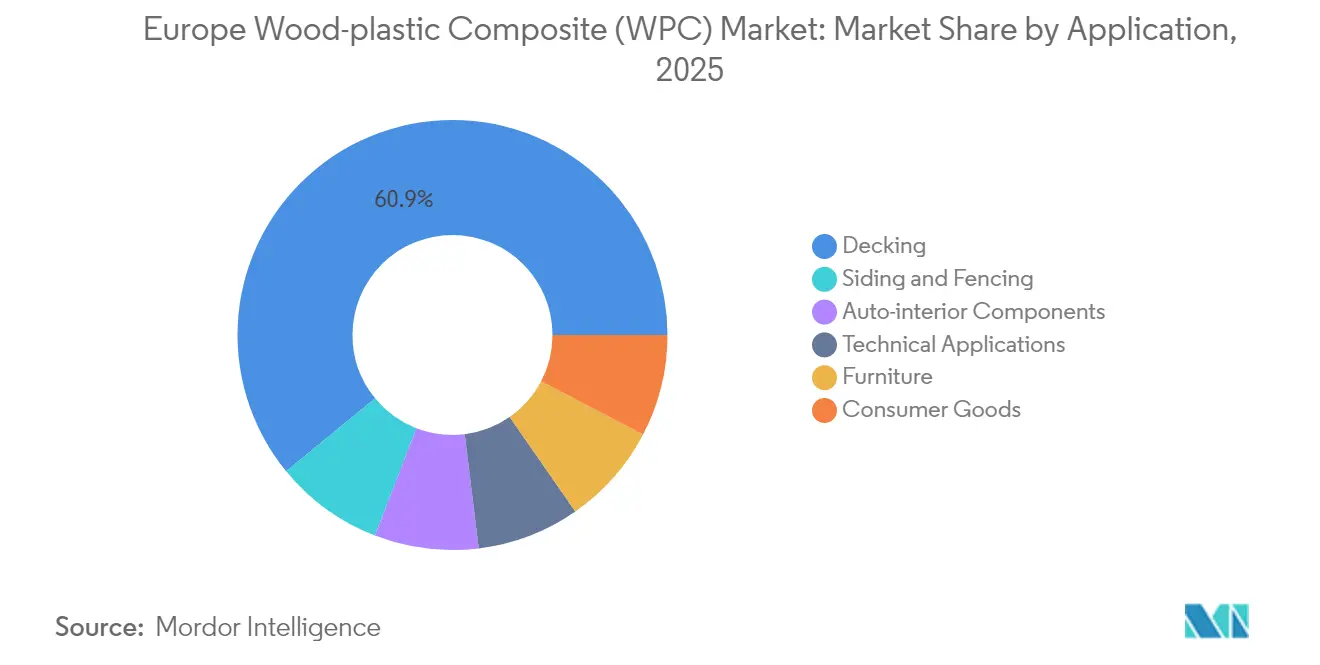

- 用途別では、デッキングが2025年のヨーロッパ木材プラスチック複合材市場規模の60.92%のシェアを占め、サイディングおよびフェンシングは2031年にかけて8.79%のCAGRで拡大しています。

- 地域別では、ドイツが2025年に38.31%の収益シェアを占め、デンマークが2031年にかけて7.88%の最高CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ木材プラスチック複合材(WPC)市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響度(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| WPCの持続可能な特性が循環経済の普及を促進 | +1.8% | ドイツおよび北欧諸国に最も強い影響を与えるグローバル規模 | 長期(4年以上) |

| 建設セクターの需要回復がインフラ投資を加速 | +2.1% | ドイツ、フランス、イギリスが主要市場、東ヨーロッパへの波及効果あり | 中期(2〜4年) |

| ヨーロッパ自動車内装における軽量化ニーズがニッチな機会を創出 | +1.2% | ドイツ、フランス、イタリアの自動車製造拠点 | 中期(2〜4年) |

| アジア産合板に対するEUアンチダンピング関税がWPCへの代替を促進 | +1.5% | EUレベル、特にドイツ、ベルギー、オランダの輸入センター | 短期(2年以下) |

| EUDRトレーサビリティが認証済み産地WPCへの需要を高める | +0.8% | EUレベルの規制遵守要件 | 長期(4年以上) |

| 低温シリコーンカップリング技術が高リサイクル含有量WPCを可能にする | +0.6% | 先進製造地域:ドイツ、オランダ、北欧諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

WPCの持続可能な特性が循環経済の普及を促進

ヨーロッパのブランドは、ヨーロッパ木材プラスチック複合材市場の製品を、VinylPlusの審査をクリアしながらポリマーマトリックスの最大半分をリサイクル材に置き換えられるカーボン効率の高い代替材として位置付けています[1]Deceuninck、「2023年次報告書」、deceuninck.com。機械的リサイクル業者は選別されたフィルムおよびリジッド材を二軸スクリュー押出機に投入し、カップリング剤が繊維とマトリックスの接着を回復させることでデッキングボードの曲げ強度を維持します。都市固形廃棄物ストリームの統合により埋立て廃棄量が削減され、プロセッサーはバージンポリマーの価格変動から保護されます。ドイツの回収スキームは地理追跡された木材繊維ストリームを認証するようになり、これは買い手の信頼を高める規制上の優位性です。複数の溶融サイクル後にポリマーが鎖切断を起こしても、コンパウンダーはバージンペレットを調整された閾値でブレンドすることで寸法安定性を維持します。その結果、ヨーロッパ木材プラスチック複合材市場は公共部門の受注業者との仕様書受注につながる環境クレジットを確保します。

建設セクターの需要回復がインフラ投資を加速

INGの2025年展望では、ヨーロッパの建築生産高がプラス圏に回帰し、EU復興基金の拠出をメンテナンスコストの低いクラッディングに有利な改修支出へと転換することが確認されました。北欧の開発業者は、凍結融解サイクルに耐える断熱コンポジットファサードで学校や市営オフィスを改修しています。フランスの資本プロジェクトでは、沿岸都市の洪水対策として、WPCの遊歩道と洪水耐性のある洪水バリアシステムを組み合わせています。サプライヤーは現場作業を削減するために隠しクリップシステムを組み込んでおり、これは賃金水準の高い西ヨーロッパでは大きな利点となっています。屋根の葺き替えやバルコニーの改装は専門商流での在庫回転を促進し、公共調達の枠組みではますますライフサイクル排出量に基づいて入札が評価されるようになっています。その結果、建設業の回復はヨーロッパ木材プラスチック複合材市場に対して持続的な数量基盤を供給します。

ヨーロッパ自動車内装における軽量化ニーズがニッチな機会を創出

完成車メーカーはタルク充填PPパネルを30重量%の木材繊維強化PPに置き換えることで、ハッチバックのドアトリムにおいて質量を12%削減し音響減衰性能を向上させています。ティア1の成形加工業者はVDA 276排出試験に基づき新材料カードを認定し、車内揮発性有機化合物の規制値に対応しています。プロセッサーはPEと比べPPの熱変形温度が高いことを活用し、塗装オーブンの焼付けサイクルに耐えられるよう加工しています。添加剤パッケージにより、臭気、耐傷性、色調をブランドの内装仕様に合わせて調整します。アウディ、ルノー、ステランティスはオリーブ核や小麦わら繊維のパイロット試験を行っていますが、均一な形態に優れるユーカリとスプルースがコンパウンド配合において依然として主流です。EUフリート排出上限のもとで軽量化規範が強化されるにつれ、デッキングと比較すれば小規模ながら自動車のプルスルー数量はヨーロッパ木材プラスチック複合材市場の位置付けを高める高利益率の補完分野を提供しています。

アジア産合板に対するEUアンチダンピング関税がWPCへの代替を促進

2025年6月11日、欧州委員会は中国産広葉樹合板の輸入に対して62.4%の暫定関税を課し、国内で押出加工されたコンポジットシートに有利なコスト差を瞬時に拡大させました。型枠用の接合バーチパネルに依存していた建設業者はWPCの代替材に切り替え、複数回の再利用が可能となりました。輸入業者は供給契約を地域のコンパウンダーに振り向け、屋根下デッキングや木箱スキッドにおいておよそ28億ユーロ相当の需要転換を解放しています。リードタイムの短いメーカーは、季節的な需要急増に直面するDIYチェーンからの枠組み契約を獲得しています。関税措置は6か月間継続されますが、最終措置に移行することが広く見込まれており、ヨーロッパ木材プラスチック複合材市場に対する持続的な対応可能利益の確保が固まりつつあります。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響度(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 防腐処理木材との初期コスト差がマスマーケットへの普及を制限 | -1.4% | 価格感応度の高い市場:東ヨーロッパ、南ヨーロッパ | 短期(2年以下) |

| UV耐候性と退色の課題が高度な安定化システムを必要とする | -0.9% | UV照射量の多い地域:南ヨーロッパ、屋外用途 | 中期(2〜4年) |

| EU建築基準法における防火性能適合コスト | -0.7% | EUレベル、特に高層建築用途 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

防腐処理木材との初期コスト差がマスマーケットへの普及を制限

ルーマニアおよびブルガリアの価格比較では、WPCデッキングが防腐処理スプルース材より40〜60%高い価格で小売されており、現金が限られた住宅所有者が従来の木材を選び続ける原因となっています。労働コストの節約効果は数年かけてしか現れませんが、購入決定は請求額合計によって左右されます。建設業者はEN 15534に基づくCEマーキングの認証費用に直面しており、小規模ロットの参入障壁が高まっています。補助金プログラムがコンポジット材を対象とすることはほとんどなく、プロセッサーは独自ブランドのファイナンシングスキームを構築しています。生産の規模の経済またはリサイクル含有量クレジットによるコスト曲線の圧縮が実現するまで、この制約要因は周辺経済における単位需要の増加を抑制し、ヨーロッパ木材プラスチック複合材市場の数量拡大を緩和します。

UV耐候性と退色の課題が高度な安定化システムを必要とする

促進キセノンアーク試験により、無保護のPPベースコンポジットは1,000時間後に引張強度が最大35%低下し、地中海性気候では色差ΔE値が住宅所有者の許容閾値を超えることが確認されています。カーボンブラックマスターバッチは安定性を向上させますが、暗い色調をもたらし建築設計の自由度を制限します。キャップストックの共押出はBOM(部品表)コストを増加させ、有機顔料パッケージは光退色を起こします。熱処理繊維はマトリックス接着を改善しますが、水分吸収にばらつきをもたらします。サプライヤーはナノTiO₂およびHALS安定剤を試験していますが、DIN EN 13430のもとでリサイクル可能性への影響を検証する必要があります。その結果、この技術的課題がヨーロッパ木材プラスチック複合材市場における外装クラッディングの成長可能性を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポリマータイプ別:ポリエチレンがリードを維持するもポリプロピレンが勢いを増す

ポリエチレンは2025年のヨーロッパ木材プラスチック複合材市場において52.06%のシェアを記録し、定着した加工インフラおよび軟質木材繊維との相性の良さを裏付けました。未発泡PEプロファイルは溶融粘度が低く、高いライン速度を実現することで線形メートルあたりのコスト優位性をもたらします。このセグメントは、ボトル回収業者から調達した消費後高密度ポリエチレンストリームの広範な入手可能性から恩恵を受けており、押出配合に容易に組み込むことができます。コンパウンダーは無水マレイン酸グラフト相溶化剤を活用してインターフェースを安定させ、少量のバージンポリマー添加でボードがEN 310曲げ試験に合格できるようにしています。こうした強みにもかかわらず、PEの熱変形温度が比較的低いため、使用温度が90℃を超える自動車や技術パネルでの使用は制限されます。

ポリプロピレンは数量面では後れを取っているものの、OEMが内装モジュールに高い耐熱性と剛性を求めるにつれ、セグメント最高の7.75%のCAGRを記録すると予測されています。ヨーロッパの研究機関の研究者たちは、PPベースのコンポジットが同等の繊維充填量でPE類似品より曲げ弾性率が15%高く、水分吸収が25%少ないことを実証しています。モールドインカラー機能は、塗装を不要とするクラスAサーフェスを求める自動車メーカーのニーズに合致しています。ただし、PP加工は酸化劣化を防ぐためにより厳密な熱管理が必要であり、プロセッサーは窒素ブランケット式重力フィーダーへの投資を余儀なくされます。PVCはUV耐性と難燃性がコストを上回る窓プロファイルや船舶用デッキングでは小規模なニッチを維持しています。PLAやPHAなどの新興バイオレジンは価格の問題から1%未満のシェアに留まっていますが、オランダのパイロットラインではその統合が検討されており、ヨーロッパ木材プラスチック複合材市場の多様化に向けた将来の可能性を示しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご覧いただけます

用途別:デッキングが引き続き優位を保つなかサイディングが成長で上回る

デッキングは2025年のヨーロッパ木材プラスチック複合材市場規模の60.92%という圧倒的なシェアを維持し、成熟したDIYセグメントと標準化されたクリップロック取付システムに支えられました。大型小売店での販売促進融資は、生涯メンテナンスコストの節約に基づいて住宅所有者が軟質木材の板材からアップグレードするよう促します。EN 15534-1に基づく滑り止め評価では、溝付きサーフェスがプールサイド用途に分類され、地中海リゾート全体でホスピタリティ需要が拡大しています。ただし、交換サイクルが長期化し、ベルギー、ドイツ、オランダではすでに普及が深まっているため成長は緩やかになっています。勢いを維持するため、ブランドは高級広葉樹の木目を模したエンボスキャップストックを導入し、視覚的差別化と耐傷性を兼ね備えています。

サイディングおよびフェンシングは規模が小さいながらも、ファサードデザイナーが断熱層を統合しつつUVチョーキングに耐えられる素材を優先するにつれ、8.79%のCAGRで拡大しています。クラッディング設置業者は軽量性を評価しており、これにより改修工事の足場設置の手間が軽減されます。フランスのRE2020エネルギー基準やドイツのBEG補助金といった規制的要因が、熱管理と水分管理の両方を実現する外装レインスクリーンシステムへの需要を高めています。隠しファスナー用の事前穿孔されたボードにより現場作業時間が短縮され、コアまで着色されたボードは現場でのタッチアップを削減します。防火性能の課題は残るものの、ポリリン酸アンモニウム添加剤によりEN 13501のもとでC-s3、d0分類が可能となり、中層建築への適用が広がっています。建築物理要件と美的嗜好の融合がエンドマーケットの多様性を拡大し、ヨーロッパ木材プラスチック複合材市場の中期的なスケーラビリティを強化しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご覧いただけます

地域分析

ドイツの38.31%というシェアは、自動車と建材のバリューチェーンが同一地域に集積していることを背景に、地域の景観を支えています。コンパウンダーは1万5,000台以上の設置済み二軸スクリュー押出機へのアクセスによって迅速な配合の反復が可能となります。自治体は公共入札でリサイクル材含有量の認証を求めており、平均販売価格とマージンを押し上げています。デッキングから内装トリムへの兼用ラインにより、季節的な受注パターンが平準化され収益が安定します。国内の防火基準はサプライヤーにプロファイルセグメントごとの認証を求めており、ヨーロッパ木材プラスチック複合材市場における既存企業に有利な参入障壁を高めています。

北欧諸国は最も急速に成長するクラスターを形成しており、デンマークが7.88%のCAGRを記録して牽引しています。これは社会住宅全体でメンテナンスコストの低いファサードへのインセンティブを与える積極的なカーボンニュートラルスケジュールによるものです。フィンランドは循環製品の調達を制度化し、製材所の残材をコンポジット押出加工に振り向けています。スウェーデンの木造住宅メーカーは、短い建設窓を活用した現場での施工を簡素化するため、WPCテラスと直交集成材(CLT)構造を組み合わせています。ノルウェーの洋上インフラ発注者は、WPCの耐腐食性を活用した塩水噴霧耐性のギャングウェイを採用しています。ブロック全体にわたって、ライフサイクルアセスメントツールが環境宣言を標準化し、仕様策定者がコンポジット製品をベンチマークできるようにして、ヨーロッパ木材プラスチック複合材市場の透明性を高めています。

イギリス、フランス、ベルギー、イタリア、スペインを包含する西ヨーロッパは、安定しているものの差別化された成長経路を示しています。イギリスの改修推進はグレンフェル後の防火バリア層を統合したクラッディングキットへの需要を牽引しています。フランスはNF DTU規格にクラッディングの選択を合わせており、サプライヤーはローカライズされた試験を行うよう促されています。ポリマー輸入の玄関口としてのベルギーの地位は、コンパウンダーに競争力のある原料を供給し、輸出志向の生産を促進しています。イタリアとスペインは、ボードウォーク、ホテルテラス、マリーナの桟橋などの観光インフラ整備にWPCを採用しています。すべてのサブ地域にわたって、EUDRへの準拠と進化する防火分類がサプライヤーベースをプロフェッショナル化するベースラインを創出し、ヨーロッパ木材プラスチック複合材市場が初期採用者のニッチを超えてスケールアップするのを支援しています。

競争環境

2024年のジェームス・ハーディーによる87億5,000万米ドルでのAZEKの買収により、AZEKのキャップ付きデッキングの専門知識とジェームス・ハーディーの繊維セメントチャネルが組み合わさり、ヨーロッパの流通が拡大するなか、業界の再編が進んでいます。大手プレーヤーは製品のポートフォリオの幅とマーケティング予算を活用し、建材商社での棚スペースを確保しています。Deceuninckの垂直統合は社内PVCリサイクルを組み込み、2024年には再生材含有量を18%に引き上げてVinylPlus認証と価格プレミアムを支えています。ポーランドとチェコ共和国の地域専業メーカーは北ヨーロッパブランドへのプライベートラベル生産に特化し、イタリアのプロセッサーはデザイン中心の専門性を活用してラグジュアリーホスピタリティ向けのプレミアムテラスキットを販売しています。

技術パートナーシップにより競合他社は差別化を図っています。ダウはメカニカル特性を損なうことなくリサイクル材の配合量を増やし循環コンテンツ基準を満たす手助けをするシリコーンカップリングペレットを供給しています。Coperion と Bausano はメルトフィルタリングとペレタイジングを統合したターンキー押出ラインを販売し、消費後ストリームに関連する汚染リスクを低減しています。ドイツの金型メーカーはダイの形状を改良してプレートアウトを防ぎ、高いライン速度でのエンボス品質を確保しています。特許はキャップストックUVパッケージ、中空コアプロファイル形状、および接着剤不要のクリックシステムに集中しています。

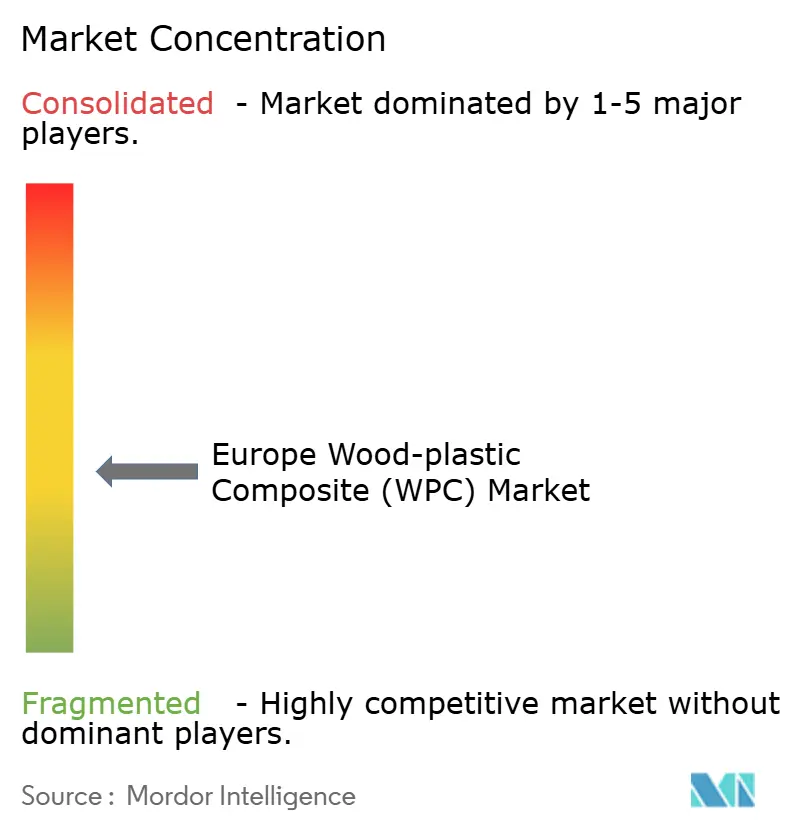

競争の重点はバリデーションされたトレーサビリティへとシフトしています。企業はブロックチェーン対応プラットフォームを導入し、EUDR監査員を満足させる地理位置情報データと試験証明書を提供しています。検証能力を持たない企業は公共契約から除外されるリスクがあります。防火性能は別の参入障壁であり、ハロゲンを使用せずにC-s3、d0を達成する独自配合が高層ファサードの現場を解禁します。全体として、M&A、リサイクル、コンプライアンスにおける戦略的動向が市場集中度を高めていますが、200社以上のアクティブな押出業者がヨーロッパ木材プラスチック複合材市場を適度に分散した状態に保っています。

ヨーロッパ木材プラスチック複合材(WPC)業界リーダー

NOVO-TECH GmbH & Co. KG

Silvadec

UPM

Fiberdeck

Deceuninck

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Deceuninckはベルギーとフランスのリサイクルインフラのアップグレードに4,500万ユーロを投資しました。この投資は材料リサイクルの効率と製品品質を向上させることで、木材プラスチック複合材の生産能力を強化しました。

- 2025年6月:欧州委員会は、広葉樹合板に関するアンチダンピング調査の結果として、中国産広葉樹合板輸入品に最大62.4%の暫定関税を課すことを発表しました。関税の引き上げにより、ヨーロッパのWPCメーカーは代替サプライヤーを探し、国内調達オプションを検討することを余儀なくされており、高い原材料コストとサプライチェーンの変更にもかかわらず競争力のある価格を維持するために生産プロセスを調整しています。

ヨーロッパ木材プラスチック複合材(WPC)市場レポートの範囲

木材プラスチック複合材(WPC)は、おがくず、パルプ、ピーナッツ殻、竹などの木材繊維と、ポリプロピレン(PP)やポリエチレン(PE)などのプラスチック材料から作られた複合材料です。WPCの顆粒は、押出、射出成形、ブロー成形、圧縮成形などの方法でさらに加工され、建設や自動車を含む様々なエンドユーザー産業向けのさまざまな製品を製造することができます。ヨーロッパの木材プラスチック複合材(WPC)市場は、用途と地域によってセグメント化されています。用途別では、デッキング、自動車内装部品、サイディングおよびフェンシング、技術的用途、家具、消費財にセグメントが分けられています。レポートはまた、ヨーロッパ8か国の木材プラスチック複合材市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は数量(キロトン)に基づいて行われています。

| ポリエチレン(PE) |

| ポリプロピレン(PP) |

| ポリ塩化ビニル(PVC) |

| その他のポリマータイプ |

| デッキング |

| 自動車内装部品 |

| サイディングおよびフェンシング |

| 技術的用途 |

| 家具 |

| 消費財 |

| ドイツ |

| イギリス |

| フランス |

| ベルギー |

| イタリア |

| スペイン |

| フィンランド |

| ノルウェー |

| デンマーク |

| スウェーデン |

| その他のヨーロッパ地域 |

| ポリマータイプ別 | ポリエチレン(PE) |

| ポリプロピレン(PP) | |

| ポリ塩化ビニル(PVC) | |

| その他のポリマータイプ | |

| 用途別 | デッキング |

| 自動車内装部品 | |

| サイディングおよびフェンシング | |

| 技術的用途 | |

| 家具 | |

| 消費財 | |

| 地域別 | ドイツ |

| イギリス | |

| フランス | |

| ベルギー | |

| イタリア | |

| スペイン | |

| フィンランド | |

| ノルウェー | |

| デンマーク | |

| スウェーデン | |

| その他のヨーロッパ地域 |

レポートで回答された主な質問

2031年のヨーロッパのWPC需要の予測数量は?

市場は2031年までに989.99キロトンに達する見込みであり、2026年からの7.05%のCAGRを反映しています。

ヨーロッパのWPC配合においてどのポリマーが主導しているか?

ポリエチレンが現在52.06%のシェアで首位を占めていますが、より高い耐熱性ニーズにより、ポリプロピレンの方が速いペースで成長しています。

最も急速に拡大しているエンドユーズはどれか?

サイディングおよびフェンシング用途は、建設業者がメンテナンスコストの低い外装クラッディングを求めるなか、8.79%のCAGRで拡大しています。

なぜドイツが最大の国内市場なのか?

ドイツは高度な押出加工インフラと強力な自動車・建設活動を組み合わせており、2025年に38.31%のシェアをもたらしています。

最終更新日: