天然繊維強化複合材料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 5.13 百万トン |

| 市場取引高 (2031) | 7.72 百万トン |

| 成長率 (2026 - 2031) | 8.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる天然繊維強化複合材料市場分析

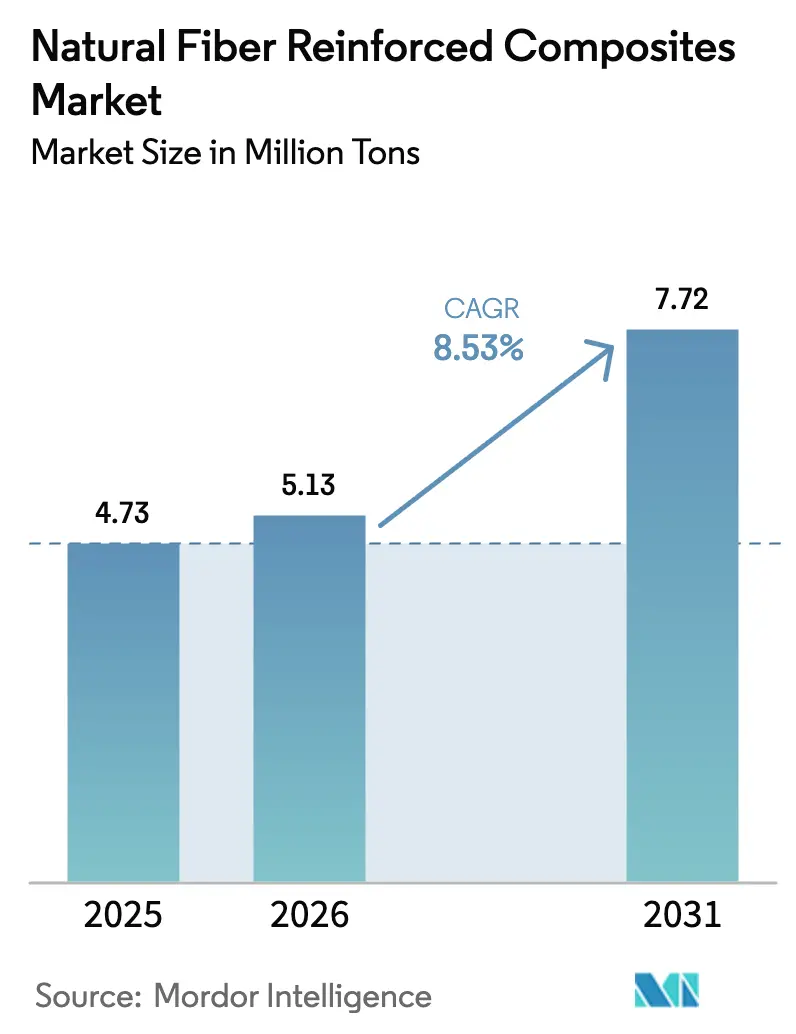

天然繊維強化複合材料市場規模は、2025年の473万トンから2026年には513万トンへと成長し、2026年~2031年にかけてCAGR 8.53%で2031年までに772万トンに達すると予測されている。需要加速の要因は、電動車両の軽量化義務、建設セクターのグリーンビルディングクレジット、バイオベースコンテンツを規定する再生可能エネルギーブレードの再設計にある。自動車ティア1サプライヤーは、欧州連合の廃車指令に合わせて部品表を整合させ、85%の再利用可能性目標を達成するためにガラス繊維をバスト繊維に切り替えている。建設仕様担当者は、リグノセルロース系フィラーを含むデッキングやクラッディングに対してLEEDおよびBREEAMポイントを獲得できるようになり、木材プラスチック複合材料の受注量が増加している。熱可塑性マトリックスが主流を占めるのは、ポリプロピレンが高スループットで射出成形できるためであり、一方でNatureWorksのタイ工場(年産7万5,000トン)では新しいバイオベースポリマーが樹脂コストを20%以上削減している。アジア太平洋は中国のリサイクル可能性規制とインドの住宅改善ブームを背景に数量面でリードしており、欧州は超臨界CO₂繊維処理やサーボ油圧圧縮プレスを通じて技術面でのペースを設定しながら第2位に位置している。

主要レポートの要点

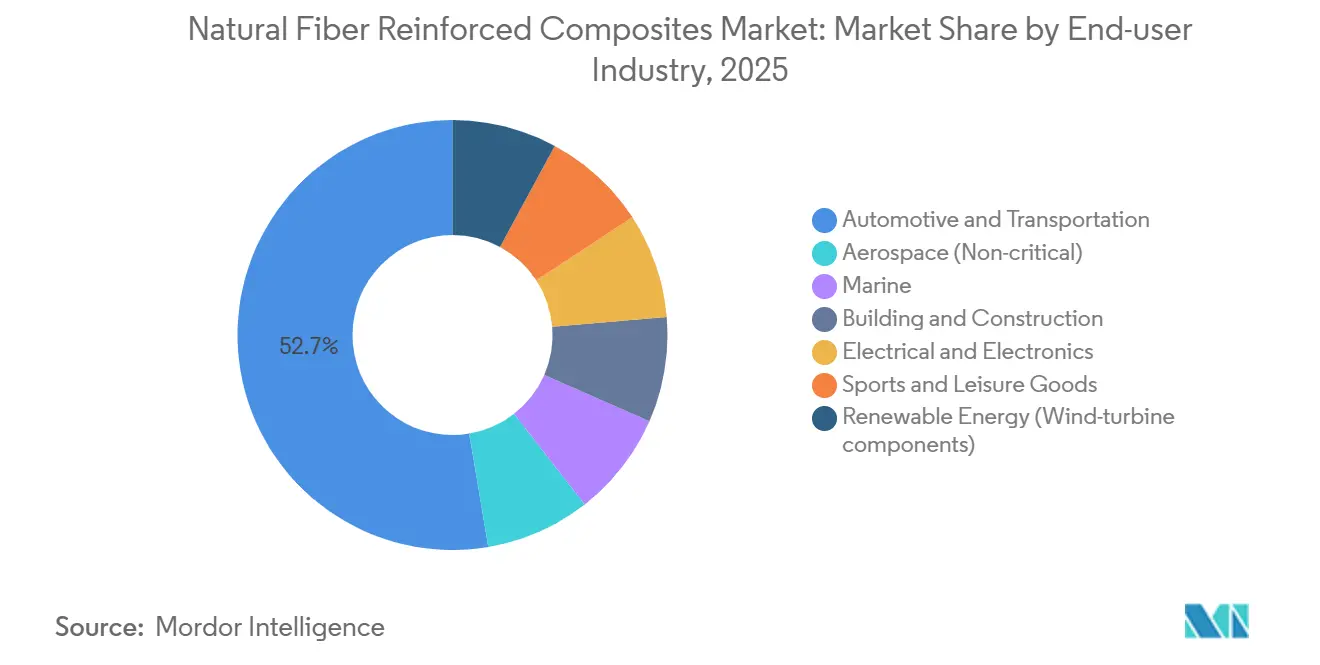

- エンドユーザー産業別では、自動車が2025年の天然繊維強化複合材料市場シェアの52.66%を占め、再生可能エネルギーは2031年にかけてCAGR 9.91%で拡大している。

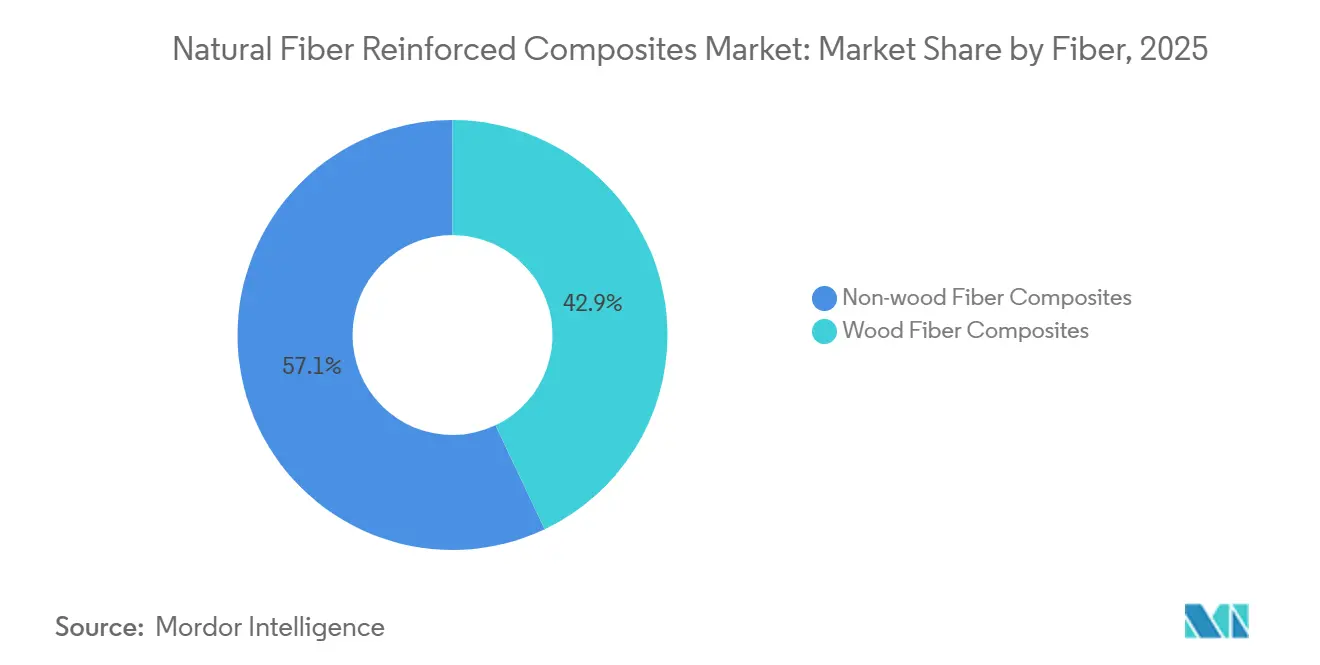

- 繊維タイプ別では、木材が2025年の天然繊維強化複合材料市場規模の42.94%のシェアを占め、非木材繊維はCAGR 9.45%で拡大している。

- ポリマーマトリックス別では、熱可塑性樹脂が2025年の天然繊維強化複合材料市場シェアの55.82%でリードし、バイオベースポリマーはCAGR 9.21%で最も急成長している分野である。

- 加工ルート別では、圧縮成形が2025年の天然繊維強化複合材料市場規模の47.65%を占めているが、積層造形はCAGR 9.67%で2031年にかけて成長すると予測されている。

- 地域別では、アジア太平洋が2025年の天然繊維強化複合材料市場シェアの42.25%を占め、2031年にかけてCAGR 9.10%で成長すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の天然繊維強化複合材料市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 車両リサイクル可能性目標に対する法規制圧力 | +2.1% | 欧州、北米、中国 | 中期(2〜4年) |

| EVプラットフォームにおける軽量化の急速な採用 | +2.5% | グローバル、APACを中心に北米へ波及 | 短期(2年以内) |

| 高スループット射出成形および圧縮成形ラインの進歩 | +1.4% | 北米、欧州、APACの製造拠点 | 中期(2〜4年) |

| 建設材料におけるグリーンビルディング認証へのシフト | +1.2% | 北米、欧州、一部のAPAC主要都市 | 長期(4年以上) |

| 半構造部品を可能にする超臨界CO₂繊維改質ラインの登場 | +0.9% | 欧州、北米の研究開発クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

車両リサイクル可能性目標に対する法規制圧力

2024年から施行された改正EU廃車指令は、自動車メーカーに対して質量リサイクル可能性85%の達成を義務付け、未達成の場合は1台あたり500ユーロの罰金を科すことで、フラックスおよびヘンプドアモジュールへの即時代替を促進している。中国工業情報化部もこれに続き、2030年までに国内ブランドに対して90%のリサイクル可能性規則を設け、バスト繊維製バッテリーエンクロージャーの試験調達を促している。OEMは間接的な圧力も受けており、カリフォルニア州が部品ドシエにライフサイクルカーボンスコアを付与することで、バージンポリプロピレンより体化CO₂が60%低いバイオベース化合物への調達を傾けている。BMWは2025年にBcomp Ltd.と長期引取契約を締結し、フラックス供給を確保して規制上のペナルティを回避した[1]BMW Group、「BMWはフラックス複合材料の使用を拡大」、bmwgroup.com。法規制の期限が収束するにつれ、天然繊維強化複合材料市場は3大陸にわたって組み込まれた需要牽引力を経験している。

EVプラットフォームにおける軽量化の急速な採用

バッテリー電気自動車は200kgの余分な質量を抱えており、走行距離を損なう。ガラス繊維をヘンプ複合材料に置き換えることで、シートバックやパーセルシェルフの重量を15%削減でき、節約された1kgあたり約0.3kmの追加走行距離と1台あたり15米ドルのバッテリーコスト削減に換算される。2025年の実験室試験では、ヘンプ-PP化合物が引張強度85MPaおよび曲げ弾性率6.5GPaを達成し、ガラス繊維との性能差を縮小していることが示された。テスラは天然繊維部品を次期モデル2のコスト削減手段として挙げており、プレミアム欧州ブランドを超えた普及を示唆している[2]Tesla、「サプライヤーサミット2024マテリアルブリーフ」、tesla.com。中国のスタートアップNIOおよびXPengは、2027年生産に向けてフラックスドアパネルプログラムの検証段階に移行しており、EV連動の牽引力のグローバルな広がりを強調している。これらの動きは、パワートレイン同等性のタイムラインに先行して天然繊維強化複合材料市場への浸透を加速させている。

高スループット射出成形および圧縮成形ラインの進歩

圧縮成形天然繊維シートのサイクルタイムは、閉ループ温度および繊維長制御を備えたサーボ油圧プレスの導入後、2020年の180秒から90秒未満に短縮された。二軸スクリュー押出機はバスト繊維のアスペクト比を20:1以上に維持し、引張強度を25%向上させ、半構造ブラケットへの代替を可能にしている。FlexFormの2025年ミシガン拡張では大型トン数機械12台が追加され、5万台規模の自動車プログラムに対する規模の経済が実証されている。金型寿命は50万ショットを超え、ガラス繊維金型とのコスト同等性をもたらし、ティア1サプライヤーの調達障壁を緩和している。これらのスループット向上により、天然繊維強化複合材料市場はかつて手の届かなかった大量生産環境において競争力を持つようになっている。

建設材料におけるグリーンビルディング認証へのシフト

LEED v4.1およびBREEAM 2024は、バイオベースコンテンツが質量比25%を超えた場合にクレジットを付与し、建築家がデッキングやクラッディングに木材プラスチック複合材料を選択するよう促している。Trexは2024年第3四半期の収益の68%がLEEDポイントの対象となるデッキングから生じたと報告しており、認証プロジェクトにおける価格決定力を証明している。ドイツのDGNBは2025年にファサード材料が満たすべき炭素閾値を導入し、1平方メートルあたり15kgのCO₂を固定できる木材繊維PVCプロファイルを優遇している。UPM Formiは2025年に英国の3つのオフィスでBREEAM優秀評価を獲得し、認証が参入条件となっていることを示している。認証複合材料の3%〜5%の価格プレミアムは10%〜15%の材料コストペナルティを相殺し、天然繊維強化複合材料市場の成長を強化している。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 寸法不安定性を引き起こす吸湿性 | -1.3% | グローバル、熱帯および沿岸地域で深刻 | 短期(2年以内) |

| 高温加工を制限する限られた熱安定性 | -0.9% | グローバル、特に欧州および北米 | 中期(2〜4年) |

| リグノセルロース系原料をめぐるバイオ消化需要の増大 | -0.7% | 欧州、北米の農業地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

寸法不安定性を引き起こす吸湿性

天然繊維は相対湿度85%において8%〜12%の水分を吸収し、部品を膨張させてマトリックス結合を弱める。二次ポリウレタンコーティングまたはポリエチレン共押出は製造コストに1kgあたり0.40〜0.60米ドルを追加し、アセチル化は吸湿率を4%に削減するが繊維価格を25%引き上げる。2025年のオークリッジ国立研究所の研究では、ヘンプ-PPパネルが95%湿度に1,000時間曝露された後に曲げ強度が15%低下することが示された。船舶用途は水線上のキャビンモジュールに限定されており、多層バリアまたはハイブリッドガラス外皮が標準化されるまで自動車外装ボディへの統合は遅延している。この制約は、吸湿性のある用途における天然繊維強化複合材料市場の採用を遅らせている。

高温加工を制限する限られた熱安定性

セルロース系繊維は180℃で劣化し始め、加工ウィンドウを160℃〜180℃に制限する。ポリアミド6およびポリブチレンテレフタレートは220℃以上の溶融温度を必要とし、バスト繊維強化を妨げる。120℃の周囲温度と150℃のスパイクにさらされるアンダーフード部品は、したがってガラス繊維PA6を使用し続けている。熱硬化性樹脂は低温で硬化するがリサイクル可能性を妨げる。TECNARO GmbHのリグニンベースARBOFORM樹脂は部分的な緩和策を示しているが、190℃以上のコンパウンディング中に繊維を劣化させる。温度上限を引き上げるブレークスルーがなければ、天然繊維強化複合材料市場は内装および半構造部品に偏ったままとなり、より広い複合材料機会セットの約60%への浸透に限定される。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

繊維別:木材が支配、非木材は性能向上により加速

木材繊維は、低い原料コストと確立されたデッキングサプライチェーンにより、2025年の天然繊維強化複合材料市場シェアの42.94%を占めた。非木材バスト繊維は、BMWとボルボが25%薄いながらも衝突剛性を満たすフラックスドアパネルを統合するにつれ、2031年にかけてCAGR 9.45%を記録するだろう。カナダおよび米国のヘンプ装飾分離能力は2024年から2026年の間に4倍になり、自動車プログラムへの供給を確保している。欧州のプロジェクトもケナフとジュートをシートシェルに混合し、1kgあたりの機械的効率を高めている。

並行して、綿廃棄物はEVキャビン用の防音マットに使用され、バナナとサイザル繊維はブラジルでのトランクライナー生産を支えている。Bcomp Ltd.のampliTex織りフラックスは、コモディティ木粉より40%のプレミアムを持つ半構造航空宇宙パネルを実現し、サプライヤーをバリューチェーンの上位へと押し上げている。炭素削減指標が厳格化するにつれ、OEMは最高の剛性対CO₂比を提供する繊維を優先し、天然繊維強化複合材料市場内でのプレミアムバスト繊維への将来の成長を傾けている。

ポリマーマトリックス別:熱可塑性樹脂がリード、バイオベースポリマーが牽引力を獲得

熱可塑性樹脂は2025年の数量の55.82%を占め、ポリプロピレンの170℃成形ウィンドウとの適合性に牽引された。機械的リサイクルループは射出成形内装トリムのライフサイクルコストを低下させる。しかし、バイオベースポリマー需要はCAGR 9.21%で増加している。NatureWorksのIngeo PLAコストはタイ拡張後に1kgあたり2.20米ドルに低下し、ABSとのコスト同等性で消費者電子機器ケーシングにPLA-フラックスブレンドを可能にしている。熱硬化性樹脂は、リサイクル障壁にもかかわらず、樹脂トランスファー成形が高いガラス転移温度を固定する風力タービンスパーや船舶船体において引き続き関連性を持つ。松粉強化ポリ塩化ビニルは厳格な防火規制に対応した窓プロファイルを強化し、ハロゲン化難燃剤を回避している。全体として、樹脂の多様な経路はエンドマーケットのニーズを反映している。自動車はリサイクルPPブレンドを推進し、建設はPVC木材複合材料を好み、再生可能エネルギープレーヤーはエポキシバスト繊維ハイブリッドへとシフトしている。

加工技術別:圧縮成形が優勢、積層造形が台頭

圧縮成形は2025年の天然繊維強化複合材料市場規模の47.65%を占め、サーボ油圧プレスが大型アンダーボディシールドを75秒サイクルで加工している。積層造形はCAGR 9.67%で最も急成長している加工ルートであり、40%フラックスPLAペレットを堆積させる大型フォーマット3Dプリンターに支えられている。風力タービンサービスプロバイダーは現在、トポロジー最適化された点検ドローンハウジングを印刷し、ターンアラウンドタイムを6週間から5日に短縮している。射出成形は複雑な形状を担い、二軸スクリュー押出機で繊維長を3mm以上に維持している。引抜成形は55%のフラックス体積分率で電柱クロスアームを製造し、鉄鋼比で質量を30%削減している。金型メーカーがリアルタイム繊維配向センシングを統合するにつれ、スクラップ率は2%未満に低下し、天然繊維強化複合材料市場内での購買者の信頼を高めている。

エンドユーザー産業別:自動車が支配、再生可能エネルギーが急増

自動車の納入は2025年の天然繊維強化複合材料市場シェアの52.66%を占めた。OEMプログラムは急速に拡大しており、EVから1kgを削減するごとにバッテリーコストが15米ドル節約されるためである。再生可能エネルギーはCAGR 9.91%で最も急速な成長を記録するだろう。これは洋上ブレードOEMがフラックストレーリングエッジを採用し、物流質量を8%削減するためである。建設デッキングとファサードはLEEDクレジット牽引により安定した成長を維持し、船舶採用は吸湿バリアのブレークスルーを待ちながらニッチにとどまっている。航空宇宙キャビン内装への浸透は続いており、天然繊維はアルミニウムよりも振動減衰と煙毒性において優れた性能を発揮するためである。これらのシフトは、下流の規制とコスト削減が天然繊維強化複合材料市場全体の需要を共同で誘導していることを示している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の天然繊維強化複合材料市場シェアの42.25%を占め、中国のリサイクル可能性義務とインドの住宅改善の波を背景に2031年にかけてCAGR 9.10%で推移している。同地域の天然繊維強化複合材料市場規模は2031年までに350万トンを超えるだろう。中国のMIIT規則はバッテリーエンクロージャー向けバスト繊維トリムを引き上げ、Wuhu Haoxuan Wood Plastic Composite Co.,Ltdの新しい1万5,000トン押出ラインは市営遊歩道向けデッキングを供給している。東南アジアの工場はトン300米ドル未満の原料でヤシとバナナ繊維を加工し、押出プロファイルをビニールサイディングとコスト競争力のあるものにしている。

欧州は数量で第2位でありながらイノベーションをリードしている。ドイツのサプライヤーは超臨界CO₂処理を行い、フラックス剛性を33%向上させ、半構造シートフレームを可能にしている。英国のBREEAM制度とフランスのRE2020規制はバイオベースファサードに炭素ポイントを付与し、建築家を木材繊維PVCクラッディングへと向かわせている。北欧の製材所は林業副産物をポリプロピレンFormiブレンドに転用し、循環ループを強化している。

北米は回収おがくずと使用済みフィルムを活用している。Trexは95%の廃棄物投入物を収集し、2025年の粗利益率を38%に改善している。USMCA規則は地域化されたサプライチェーンを促進し、メキシコのティア1企業はデトロイトの自動車メーカー向けに天然繊維トランクライナーを成形している。南米はバガス、バナナ、サイザルの豊富な原料を有しているが、コンパウンディング能力の限界が国内転換を制限している。

中東およびアフリカは探索段階にとどまっており、アラブ首長国連邦のプロジェクトはLEEDプラチナタワーにナツメヤシ繊維コアパネルを使用しているが、広範なサプライロジスティクスはまだ初期段階にある。これらの地域的ダイナミクスは、規制圧力と原材料の入手可能性が天然繊維強化複合材料市場の軌跡を形成していることを示している。

バリューチェーン分析

バリューチェーンは上流のリグノセルロース系原料(木材残渣、亜麻、大麻、ケナフ、ジュート、サイザル、ココヤシ繊維、農業副産物)の栽培・収集から始まり、続いて水漬け(レッティング)や靭皮剥離、洗浄、乾燥、等級付けといった一次加工が行われる。中間工程には、繊維とマトリックスの接着性と耐湿性を改善するための繊維サイジングや表面処理、半製品形態(木粉、不織布、糸、テープ、織物)への変換、二軸押出成形およびペレット化を用いたポリマーマトリックス(特にポリプロピレン、PVC、PLAなどのバイオベースポリマー)との複合化が含まれる。下流の製造工程は、射出成形、圧縮成形、プルトルージョン、樹脂注入またはRTMによる自動車内装モジュール、建築製品(デッキ材、外装材、窓枠)、および一部の再生可能エネルギーおよび船舶用部品の成形にまで及び、OEMおよび一次サプライヤー網、建材流通経路、専門複合材ディストリビューターを通じて流通する。

主なボトルネックは原料と工程の一貫性に集中している。天然繊維は長さ、含水率、機械的特性にばらつきがあり、これがより厳格な仕様とより強固な入荷品質管理を促し、膨張や寸法変化を防ぐための処理の必要性を高めている。スケールアップはまた、繊維前処理や半製品テキスタイルのための地域的なインフラの整備にも依存しており、それが整っていない場合、特に織物系補強材において物流と認定にかかる時間が長期化する。2026年には、業界の動きがチェーンのさらなる工業化を示した。AVIC ACCTechはSAMPE China 2026において、天然繊維複合材に焦点を当てた複数当事者プラットフォームおよびMichelin Groupとの共同研究開発協定を含む契約を締結した。一方、Demgy Groupはリサイクル可能な亜麻ベースの熱可塑性複合材コンセプト「FLAXCOMP」を発表した。並行して、Circular Structures USA Inc.が北米のボート製造業者に亜麻複合材を供給するためにバージニア州ロアノークに倉庫兼ショールームを開設するなど、現地化の動きも見られ、ディストリビューターおよびコンバーターがリードタイム短縮と採用拡大を目的として、より最終需要者に近い場所に進出していることを示している。

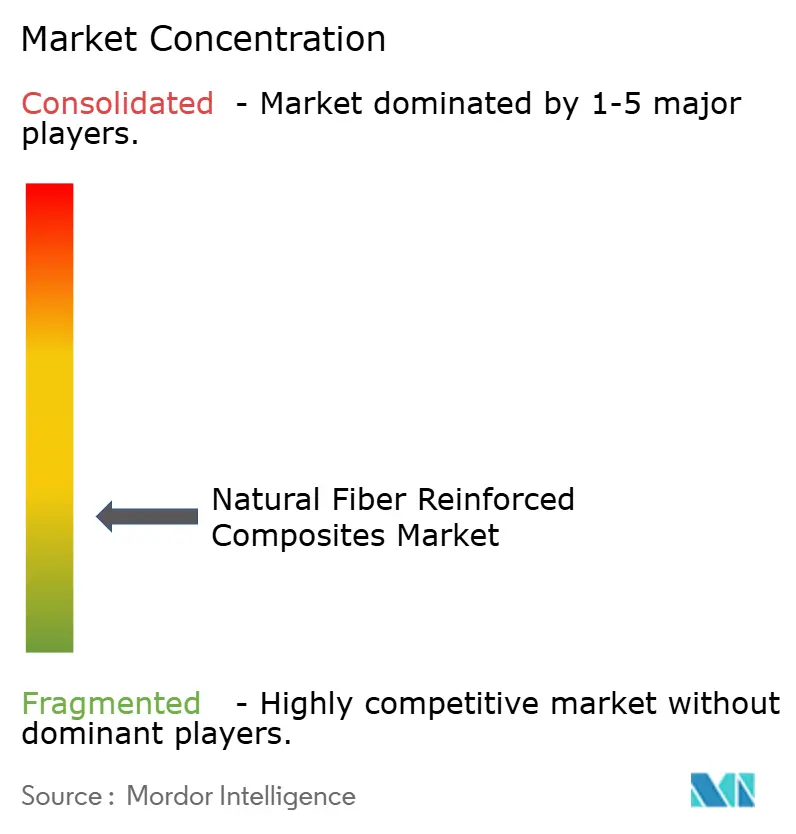

競合環境

天然繊維強化複合材料市場は中程度に分散している。市場リーダーは継続的な製品革新と戦略的拡張を通じて成長を牽引している。企業は、低メンテナンス要件を持つ高性能でエコフレンドリーな複合材料ソリューションを開発するために研究開発に多大な投資を割り当てている。リサイクル施設と製造業務の垂直統合は運営効率を示し、原材料品質とサプライチェーン最適化のより良い管理を可能にしている。原材料サプライヤーおよびリサイクル企業との戦略的提携は、天然繊維とポリマーの持続可能な調達を確保している。建設および自動車セクターが拡大している地域での機会を活かすため、主要プレーヤーは流通パートナーシップと新製造施設の設立を通じて地理的リーチを拡大している。業界はまた、進化する消費者需要に合わせて優れた耐久性、耐候性、美的魅力を持つ製品の開発を優先している。

天然繊維強化複合材料産業リーダー

Trex Company Inc.

The AZEK Company Inc.

Fiberon

UPM

TECNARO GmbH

- *免責事項:主要選手の並び順不同

市場機会と将来展望

内装用途や非構造用途を超えて、再現性のある準構造用途へと天然繊維複合材のスケールアップを図る余地は依然として残されており、これはより厳格な品質システムと製造上の再現性に依存する。自動車・輸送分野のプログラムでは、材料選定がすでにリサイクル可能性や内包炭素の文書化と結び付けられているが、より広範な展開には、一貫した繊維形態、水分管理ソリューション、そして高スループットの射出成形・圧縮成形ラインで運用可能なPPおよびバイオベース熱可塑性コンパウンド群が依然として必要とされる。2026年の実証がこの方向性を裏付けた。BPREG Compositesは、重量車両用の持続可能性イニシアティブ「reECONIC」向けに亜麻繊維強化PLA熱可塑性プリプレグを供給し、要求の厳しい最終用途におけるバイオベース含有率の向上と軽量化を重視した。

プロセスおよび流通経路の開発にも機会が存在する。The Alliance for European Flax-Linen and Hempは2026年6月、亜麻・麻および大麻を、コアレスフィラメントワインディングや連続亜麻繊維強化3Dプリンティングなどの先進的な製造ルートに統合することを強調した。これらのルートは複雑な形状と短い工具サイクルを支援し、付加製造や自動化複合材プロセスへの市場のシフトと合致している。北米における流通網の拡充、例えばCircular Structures USA Inc.が2026年にバージニア州ロアノークに亜麻複合材向けの倉庫兼ショールームを設立したことは、従来合成補強材に依存していた船舶および特殊製造業者を支援している。同時に、Demgy Groupの「FLAXCOMP」のような新たなリサイクル可能熱可塑性コンセプトは、熱硬化性中心の設計よりも再溶融可能な複合材構造を重視する循環性要件と合致している。

最近の業界動向

- 2026年7月:Demgy Groupは、亜麻繊維とコーンスターチ由来樹脂を組み合わせ、完全なリサイクル可能性を軸とした熱可塑性複合材コンセプト「FLAXCOMP」を開発した。この発表は、熱硬化性樹脂中心の代替材よりも循環経済の要件に適合する再溶融可能な複合材構造へのシフトを裏付けた。また、天然繊維補強に用いられる既存のPPおよびPLAブレンドを超えて、バイオベースマトリックスの競争範囲を広げた。

- 2025年6月:BcompとBMW Groupは、亜麻強化ドアパネルおよびインストルメントキャリアについて、年間換算量規模での複数年供給契約を締結した。この契約は、大量生産の自動車用途に向けた靭皮繊維の調達を確保し、安定した品質とスループットへのサプライヤー投資を支援した。また、リサイクル可能性とCO2指標が材料選定を左右する一部の内装モジュールにおいて、ガラス繊維を代替するビジネスケースを後押しした。

- 2024年7月:FlexForm Technologiesは、2026年の自動車プログラム向け長繊維熱可塑性パネル供給を支援するため、ミシガン州に12台の大型圧縮プレスを追加する1,800万米ドルの投資を発表した。この拡張は、天然繊維シート・パネル形態向けに、サイクルタイムの短縮とより厳格な工程管理を伴う大量生産を目標としたものである。一次サプライヤーレベルでの設置容量の増加は、より広範なOEM認定を支え、複数モデルプラットフォームにおける供給リスクを低減する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、植物由来繊維とポリマーマトリックスを組み合わせた天然繊維強化複合材料を対象とし、産業用途および消費者用途向けに複合コンパウンド、シート、または成形部品として販売されるものを市場範囲とする。

対象範囲外:純粋な天然繊維、ポリマーマトリックスを含まないテキスタイル、および天然繊維が補強機能を持たず単なる充填材として使用される製品は除外する。

セグメンテーション概要

- 繊維別

- 木材繊維複合材料

- 非木材繊維複合材料

- 綿

- フラックス

- ケナフ

- ヘンプ

- その他の非木材繊維(ジュート、サイザル、アバカ、ヤシ繊維、パイナップル葉繊維、バナナ)

- ポリマーマトリックス別

- 熱硬化性樹脂

- 熱可塑性樹脂

- ポリエチレン

- ポリプロピレン

- ポリ塩化ビニル

- 高性能熱可塑性樹脂(PC、PA、PBT)

- バイオベースポリマー(PLA、PHA、PBS)

- 加工技術別

- 射出成形

- 圧縮成形

- 引抜成形

- 樹脂トランスファー成形 / VARTM

- 積層造形(NFCペレットを使用した3Dプリンティング)

- エンドユーザー産業別

- 自動車および輸送

- 航空宇宙(非重要部品)

- 船舶

- 建築・建設

- 電気・電子

- スポーツ・レジャー用品

- 再生可能エネルギー(風力タービン部品)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- トルコ

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東およびアフリカ

- サウジアラビア

- カタール

- アラブ首長国連邦

- ナイジェリア

- エジプト

- 南アフリカ

- その他の中東およびアフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチにより、天然繊維強化複合材として何を対象とするかの境界を設定し、需要が実際にどこから生じているかを把握した。貿易コードについては米国国際貿易委員会、樹脂関連コストの指標については米国エネルギー情報局、政策動向については欧州委員会の材料および循環経済関連の最新情報など、公的資料を参照した。

需要面を固めるため、車両生産動向については国際自動車工業連合会、建設・製造業出力については各国政府統計ポータル、自動車内装や建築パネルにおける典型的な繊維充填率や性能ベンチマークについては査読付き学術誌などの資料も活用した。生産能力発表や用途構成の変化を検証するため、企業年次報告書、投資家向け説明資料、信頼性の高い報道機関の情報を用い、さらに詳細な確認が必要な場合には企業財務データや特許データベースの有料サブスクリプションも活用した。これらの資料は例示であり、入力データの収集、相互確認、明確化のために他にも多数の公開資料およびデータポイントが検討された。

一次インタビューおよび調査

一次インタビューおよび調査は、公開データからは読み取りにくいモデル上の前提、特に価格動向、繊維代替率、自動車・建設用途における採用ペースを検証するために実施された。主要消費地域全域の材料サプライヤー、コンパウンダー、コンバーター、および下流の調達・エンジニアリング担当者と対話し、その回答を用いて成長要因を検証し、数量や構成における不自然な変動を修正した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部:20% | アジア太平洋:41% |

| ミドルティア:50% | 機能・部門責任者:34% | 欧州・中東・アフリカ:33% |

| 中小規模企業:22% | マネージャー:46% | 南北アメリカ:26% |

市場規模算定と予測

基本となる市場規模算定は、トップダウン方式を用いて構築されており、活動指標から最終用途の需要プールを再構築し、実務的な使用強度係数を用いて複合材消費量に変換する。簡単に言えば、自動車内装部品、建築パネル、消費財筐体、選定された産業用途など、これらの材料が最も多く使用される分野から出発し、単位出力当たりに必要な天然繊維複合材量を推定する。

このモデルは、サプライヤーの出荷動向コメントの相互確認、サンプル化された生産能力増強、および射出成形や圧縮成形などの加工ルートにおける典型的なコンパウンドスループットを用いた数量の妥当性確認といった、選択的なボトムアップ的近似によって裏付けられる。使用される主要な入力(例示)には、車両生産水準、建設活動動向、樹脂価格動向、繊維供給の指標、および重量・コスト・持続可能性目標が重視される対象部品における天然繊維複合材の想定浸透率が含まれる。予測には、採用ペースおよび樹脂コストサイクルに関するシナリオ分析を用い、得られた成長曲線は最終的な予測カーブを確定する前に一次回答者と共に検証される。ボトムアップの指標が不完全な場合、専門家インタビューおよび観察可能な最終市場の出力と整合する保守的な利用率・採用率の範囲を適用してギャップを処理する。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、異常な結果は早期に疑問視され、根拠に基づいて修正される。モデル化された数量を、自動車生産の変動、建設出力の変化、目に見える生産能力の動きなどの独立した指標と比較し、確定前に大きな差異を調査する。

第二のアナリストによるレビューを行い、前提条件、単位換算、成長ステップが地域および用途全体で一貫して適用されているかを確認する。樹脂価格動向、採用時期、主要な政策変更など、入力に大きな変動があった場合、チームは再確認を行い、業界関係者に再度連絡して何が変化したかを確認することがある。レポートは年次で更新され、大きな出来事の際には中間更新が行われ、納品前の最終確認を実施することで、クライアントは古いスナップショットではなく最新の見解を受け取ることができる。

Mordor Intelligenceの天然繊維強化複合材市場規模と他の公開推計との比較

天然繊維複合材の公表されている市場規模の数値は、対象範囲と測定単位がソースごとに異なるため、しばしば一致しない。一部は数量ベース(トン)の調査であり、一方で収益(米ドル)を重視するものもあるため、価格の前提条件と換算ロジックがばらつきの主な原因となる。

もう一つの一般的な要因はタイミングであり、樹脂コストの上昇や通貨換算の時期の違いは、物理的な数量が安定していても公表される数値を変化させうる。本レポートでは、価格体系と通貨換算のタイミングは一定の周期で更新され、実際の価格変動に関するインタビューでの回答と照合されることで、数量から価値への換算の整合性が保たれており、これはMordor Intelligenceが適用している手順である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.73 M (2025) | |

| 産業出版社A | USD 0.32 B (2024) | この推定値は、近似する対象範囲および年について収益として公表されているものであり、完成複合製品の販売のみを対象とするか、中間コンパウンドや加工済み部品を含むかによって、また、インフレや為替レートの適用方法によって差異が生じる可能性がある。 |

| グローバル出版社B | USD 10.57 B (2025) | この数値はより広範な天然繊維複合材の定義に基づくものであり、価値ベースであるため、他の複合材カテゴリーやより広範な最終用途を含む可能性があり、また数量主導の需要構築よりも想定される平均販売価格の推移に大きく依存している。 |

この表は、ギャップが単純な算術の問題というよりも、何が対象として数えられているか、そして価格が時間を通じてどのように変換されているかによるものであることを示している。需要プールを観察可能な最終市場の活動に結び付け、繰り返しの確認によって価格換算の整合性を検証することで、当社の推定値は説明・再現可能な明確な入力データにまで追跡可能な状態を保っている。

レポートで回答される主要な質問

2031年の天然繊維強化複合材料の予測数量はどのくらいか?

天然繊維強化複合材料市場は2031年までに772万トンに達すると予測されている。

2031年にかけて最も急成長するエンドユーザーはどこか?

再生可能エネルギー部品、特に風力タービンブレードは、エンドユーザーの中で最も高いCAGR 9.91%で成長すると予想されている。

天然繊維複合材料において熱可塑性樹脂が好まれる理由は何か?

ポリプロピレンなどの熱可塑性樹脂は180℃未満で加工でき、バスト繊維の熱的限界に適合し、機械的にリサイクルできるため、大量生産用途においてコスト効率が高い。

軽量化は電気自動車にどのような利点をもたらすか?

ガラス繊維を天然繊維に置き換えることで部品質量が15%〜20%削減され、節約された1kgあたり約0.3kmの走行距離が追加され、バッテリーコストが15〜20米ドル削減される。

高温部品における天然繊維使用を制限するものは何か?

セルロース系繊維は180℃以上で劣化し、アンダーフード用途が必要とするポリアミド6などの高溶融ポリマーとの統合を妨げる。

最終更新日: