繊維強化ポリマー(FRP)複合材料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

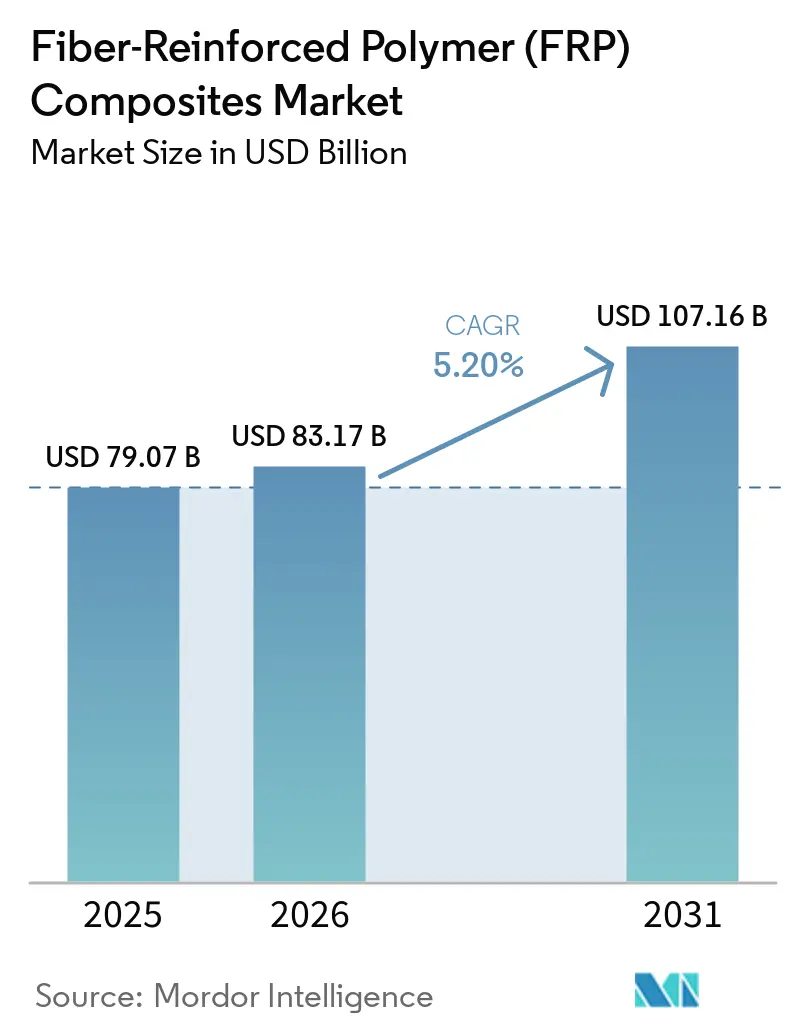

| 市場規模 (2026) | 83.17 十億米ドル |

| 市場規模 (2031) | 107.16 十億米ドル |

| 成長率 (2026 - 2031) | 5.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる繊維強化ポリマー(FRP)複合材料市場分析

繊維強化ポリマー複合材料市場規模は、2025年の790億7,000万米ドルから2026年には831億7,000万米ドルに増加し、2026年〜2031年にかけてCAGR 5.20%で成長して2031年には1,071億6,000万米ドルに達すると予測されています。市場は、電気自動車(EV)における軽量材料の採用拡大、リサイクル可能な熱可塑性マトリックスの技術進歩、航空宇宙および風力エネルギー用途における高強度材料の需要増加などのトレンドに牽引されて成長しています。建設支出は耐腐食性鉄筋および橋梁デッキへとシフトしており、120メートルを超える風力タービンブレード向けの超高強度GFRPの需要も増加しています。米国、日本、欧州連合などの地域における老朽化インフラへのFRPラップによる改修工事も市場成長に寄与しています。競争環境は、材料開発における革新と、進化するエンドユーザーの要件に対応するための主要プレーヤー間の戦略的協業によって特徴付けられています。市場の機会は、耐久性の向上、リサイクル可能性、多様な用途への適応性など、優れた性能特性を提供する先進FRP材料の開発とともに拡大しています。これらの進歩は、モジュール建設、3Dプリント構造物、その他の新興分野において新たな道を開き、市場参加者が進化する産業需要に対応するための大きな可能性を提供しています。

主要レポートのポイント

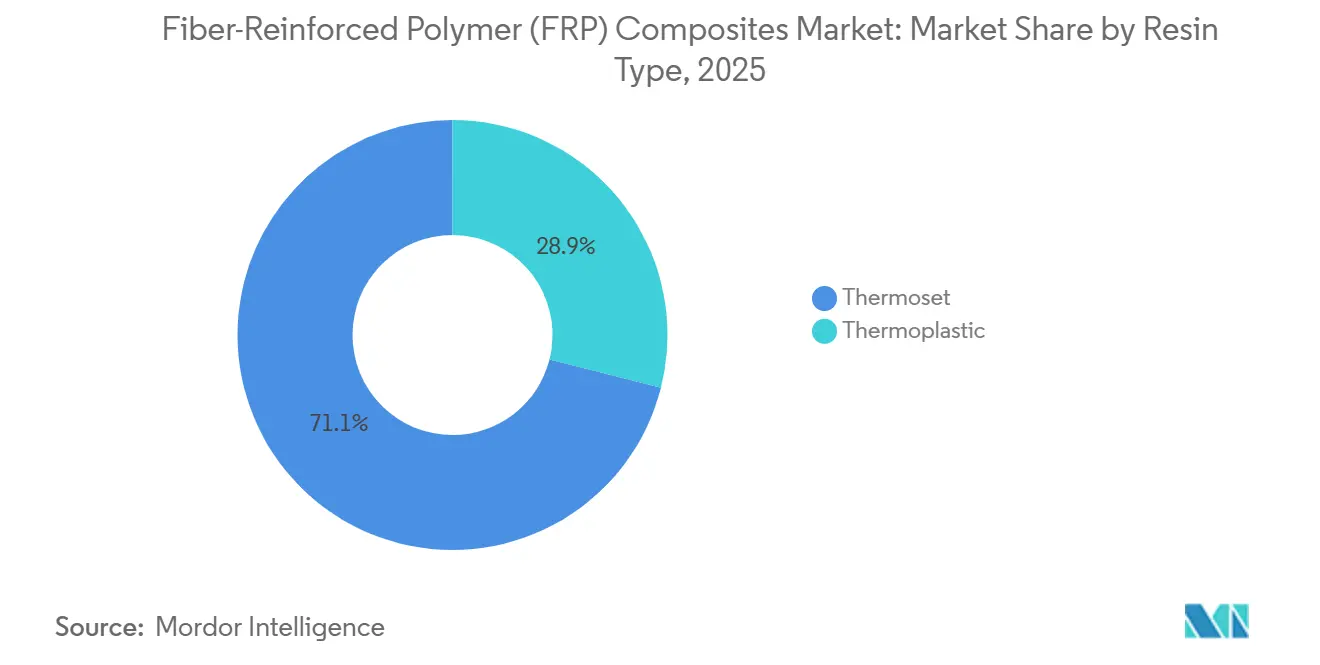

- 樹脂タイプ別では、熱硬化性が2025年の繊維強化ポリマー複合材料市場シェアの71.06%をリードし、熱可塑性は2031年までCAGR 6.15%で成長すると予測されています。

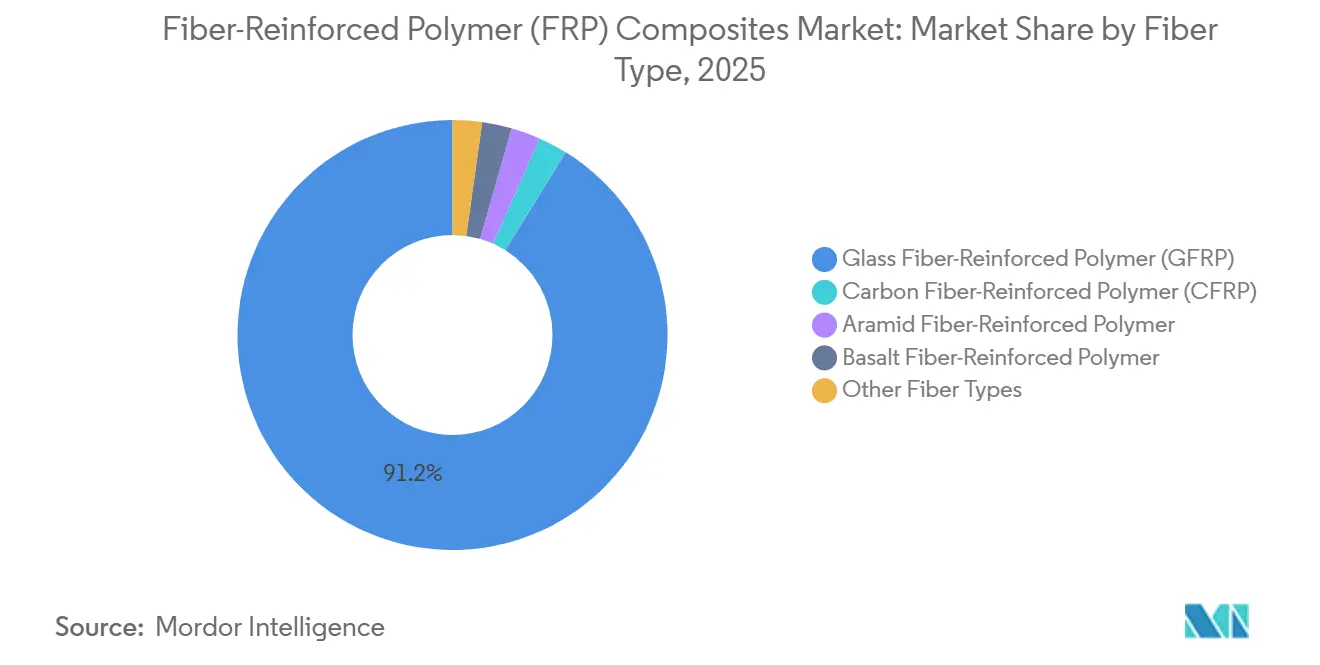

- 繊維タイプ別では、ガラス繊維強化ポリマー(GFRP)が2025年に91.18%の収益シェアを獲得し、炭素繊維強化ポリマー(CFRP)は2031年までCAGR 11.14%で拡大すると予測されています。

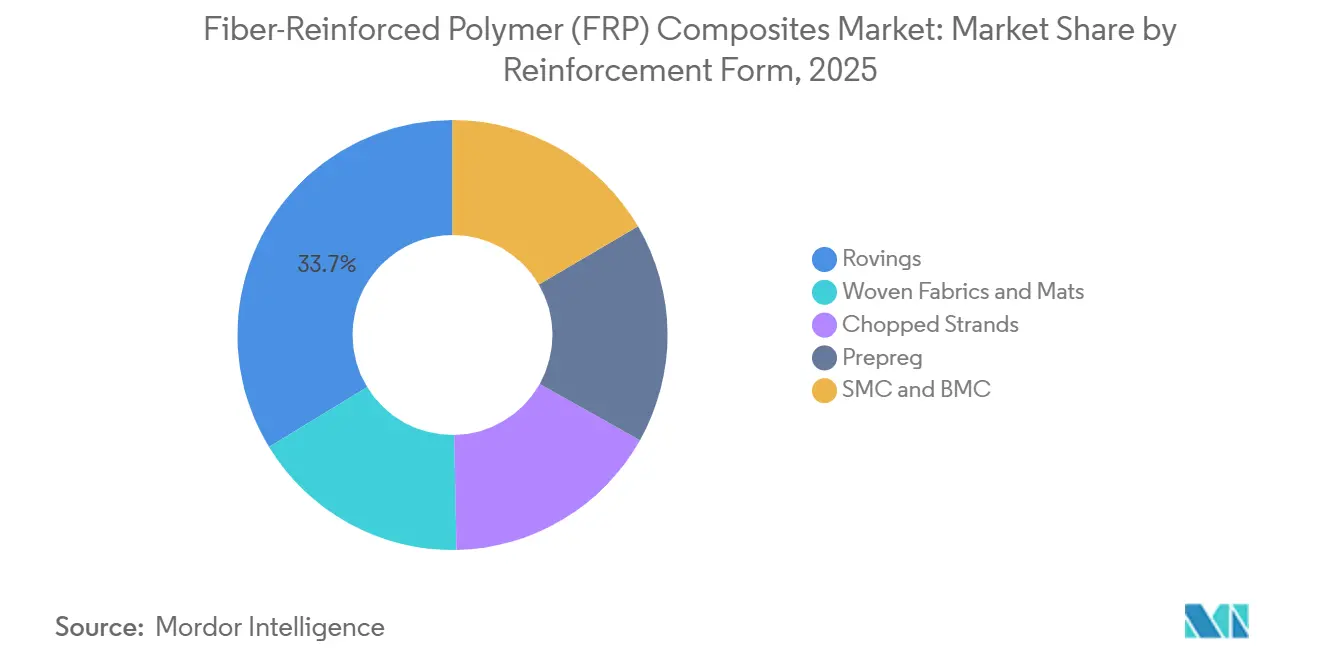

- 強化形態別では、ロービングが2025年の繊維強化ポリマー複合材料市場規模の33.72%を占め、プリプレグは2031年までCAGR 6.26%で拡大しています。

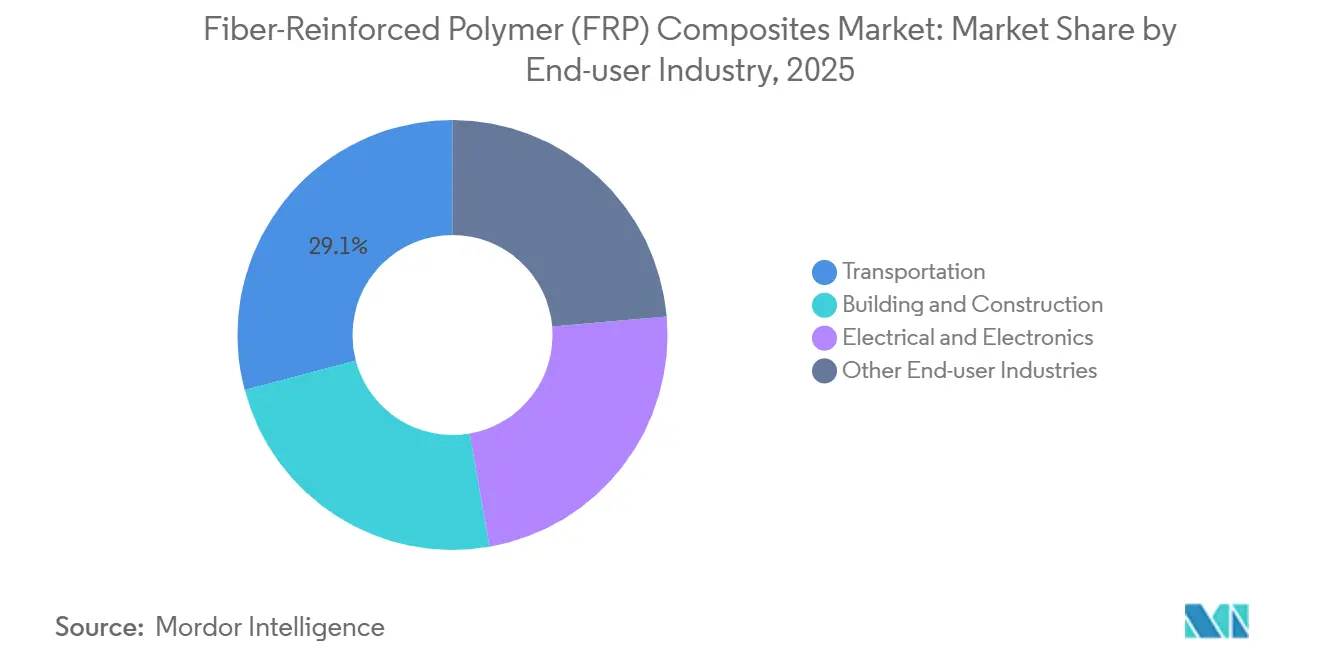

- エンドユーザー産業別では、輸送が2025年の繊維強化ポリマー複合材料市場規模の29.12%を占め、2031年までCAGR 5.61%で進展しています。

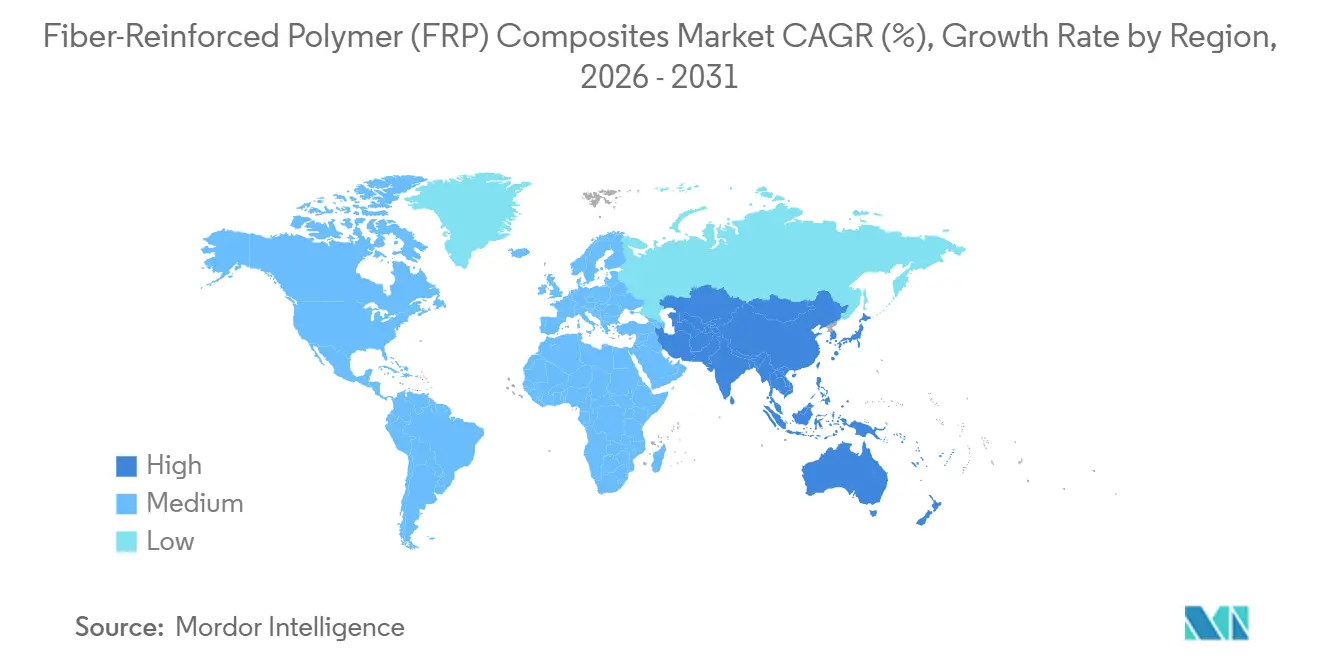

- 地域別では、アジア太平洋が2025年に45.22%の収益シェアを占め、同地域は2031年までCAGR 6.08%と最高の成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の繊維強化ポリマー(FRP)複合材料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 耐腐食性鉄筋および橋梁デッキへの建設支出のシフト | +0.8% | 北米、日本、中東沿岸プロジェクトに集中したグローバル | 中期(2〜4年) |

| 120メートルを超える風力タービンブレード長が超高強度GFRPを要求 | +1.2% | アジア太平洋中核(中国、インド)、欧州および北米洋上風力へのスピルオーバー | 長期(4年以上) |

| 熱可塑性CFRPを優先するEVプラットフォームの軽量化義務 | +1.5% | 欧州および中国、北米プレミアムセグメントでの早期採用 | 中期(2〜4年) |

| 米国、日本、EUにおける老朽化橋梁へのFRPラップによる改修 | +0.6% | 北米、日本、西欧 | 短期(2年以内) |

| 3Dプリントコンクリート構造物向けモジュール複合材料鉄筋 | +0.4% | 中東、アジア太平洋新興市場、北米でのパイロットプロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

耐腐食性鉄筋および橋梁デッキへの建設支出のシフト

米国、日本、湾岸諸機関は、塩化物攻撃下での橋梁寿命延長のためにガラス繊維および玄武岩繊維鉄筋の仕様化を進めています。2025年には、米国の617,000橋のうち42%が築50年以上であり、腐食修繕費用は年間83億米ドルに上り、GFRPによる改修はライフサイクルコストで35%の優位性をもたらします。日本は、東京湾アクアラインに沿った15年間の暴露試験の成功を受けて、沿岸高速道路でのFRP鉄筋を義務化しました[1]国土交通省、「沿岸高速道路FRPガイダンス」、mlit.go.jp 。サウジアラビアのNEOMプロジェクトは、45℃の周囲条件での鉄鋼酸化を避けるため、コンクリート構造物の80%にGFRPを採用しました。引抜成形橋梁デッキは鉄筋コンクリートより75%軽量で、基礎を最大30%削減し、2025年にウェストバージニア州ルート2で40年の設計寿命を実証しました。

120メートルを超える風力タービンブレード長が超高強度GFRPを要求

タービンメーカーは現在240メートルを超えるロータ径を展開しており、ブレード長が120メートルを超え、引張強度1,200 MPa以上のスパーキャップが必要となっています。Vestasは2024年に、高弾性率ガラス繊維を組み込んだ115.5メートルブレードを搭載した15 MWタービンを発表し、ブレード質量をユニットあたり8トン削減しました。中国は2025年に75 GWの風力発電容量を設置し、そのうち60%が洋上であり、メーカーは1,000万サイクルの疲労荷重に耐えるために低ボイド樹脂トランスファー成形に移行しました。Siemens Gamesaの熱可塑性リサイクル可能ブレードは95%の材料回収を可能にし、EU 2028年リサイクル規則に適合しています。

EVプラットフォームの軽量化義務が熱可塑性CFRPを優先

2025年車両向けの93.6 g CO₂/kmという欧州目標と中国のデュアルクレジット政策が、OEMにCFRPバッテリーハウジング、フロアパン、ピラーの採用を促しています。BMWのiX5 Hydrogenは、PA6-CFRPモノコックを使用してアルミニウム比150 kgの軽量化を実現しながら衝突安全性を維持しています。熱可塑性マトリックスはサイクルタイムを3分未満に短縮し、接着剤接合の代わりに溶接を可能にすることで組立工数を15%削減します。Teslaの2025年Cybertruckは圧縮成形CFRPベッドライナーを採用し、車両あたり22 kgを削減しています。CovestroのPolyLoopプラントは2025年に500トンの使用済みCFRPを回収し、繊維強度の90%を維持することで、クローズドループ自動車部品を支援しています。

米国、日本、EUにおける老朽化橋梁へのFRPラップによる改修

インフラ所有者は劣化したコンクリート柱を炭素繊維またはガラス繊維ファブリックで巻き付け、交換費用の3分の1のコストで30〜50年間の耐力を回復させています。米国橋梁投資プログラムは2025年に24億米ドルを割り当て、そのうち18%が1,200の西海岸橋梁へのFRPラップに充てられました。日本の高速道路運営会社は2025年に340本の橋脚にTorayca炭素繊維ファブリックを使用してせん断強度を60%向上させました。イタリアは85本の高架橋柱に玄武岩繊維ラップを適用し、費用対効果の高い腐食バリアを実現しました。フロリダ州はセブンマイルブリッジの巻き付け柱で5年間にわたり塩化物浸入ゼロを確認しました。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車コスト目標を損なう炭素繊維価格の変動 | -0.9% | 北米および欧州の自動車クラスターで深刻なグローバル | 短期(2年以内) |

| 金属および高機能木材代替品の入手可能性 | -0.5% | 北米および欧州の建設、アジア太平洋のインフラ | 中期(2〜4年) |

| 埋立規制を引き起こすEUの使用済み製品リサイクルギャップ | -0.3% | 欧州、カリフォルニア州および日本で台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車コスト目標を損なう炭素繊維価格の変動

ロシア産ポリアクリロニトリルへの輸出規制により2025年に前駆体価格が18%上昇し、OEMは3万5,000米ドル未満のEVプログラムを危うくする1キログラムあたり4〜6米ドルの値上がりを吸収せざるを得なくなりました。トヨタは利益率を守るため、2026年プリウスで計画していたCFRPルーフパネルをアルミニウムに変更しました。SGL CarbonとTorayは2024年スポット価格より12%高い5年間の長期契約を締結し、変動リスクを上流に転嫁しました。ELGからのリサイクル繊維は強度の90%を維持しながらバージン材料より40%低コストですが、非構造部品にのみ適しています。Hexcelは欧州のエネルギー価格高騰を緩和するため、前駆体生産量の30%を低コストの米国拠点に移転しました。

使用済み製品リサイクルギャップが埋立規制を引き起こすEU

2025年EU廃棄物枠組み指令は、認定ルートで処理されない限り熱硬化性スクラップを非リサイクル可能として分類していますが、28万トンの複合材料廃棄物のうち承認施設に入るのはわずか12%です[2]欧州委員会、「廃棄物枠組み指令2025年改正」、europa.eu 。風力ブレードの廃棄により2035年までに280万トンのスクラップが発生する見込みですが、80米ドル未満の処理費用では120米ドルの処理コストを賄えないため、熱分解プラントの稼働率は15%にとどまっています。Veoliaは98%の繊維を回収する1万トンの溶媒分解プラントを開設しましたが、高温処理によりリサイクル材料コストに1キログラムあたり2.50米ドルが加算されます。カリフォルニア州は2025年に複合材料の埋立処分を禁止し、商業的な処理能力が拡大するまでボートメーカーは船体を保管せざるを得なくなりました。日本は引き取りスキームの資金調達のために製品収益の3%の拡大生産者責任課徴金を提案しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:熱可塑性がリサイクル可能性と速度で優位を獲得

熱硬化性は2025年収益の71.06%を占め、耐腐食性と低コストのオープンモールド加工に指定されたエポキシおよびポリエステル化学が主導しました。エポキシは、航空宇宙プリプレグにおける炭素繊維との優れた接着性により高い熱硬化性需要を獲得しました。ポリエステルはコスト重視の船舶およびタンク市場に使用され、ビニルエステルは高腐食性の化学プラントに充てられました。

熱可塑性は、自動車メーカーがリサイクル可能なマトリックスに移行するにつれて2031年までCAGR 6.15%で成長します。40%ガラス繊維強化ポリプロピレン化合物は現在、年間50万ユニット以上の生産量でドアモジュールキャリアを形成し、重量を35%削減して90秒で成形されます。ポリアミド6および66は、150℃まで動作するアンダーフード部品の熱可塑性収益を確保しています。高性能PEEKは高コストながら、難燃・発煙・毒性適合性が求められる航空機シート構造に拡大しました。CovestroのPolyLoopは2025年に500トンの使用済みPA6-CFRPを90%の強度維持で回収し、熱硬化性では利用できないクローズドループルートを実証しました。BMWはバッテリーカバーに熱可塑性スキンとエポキシコアを組み合わせ、衝撃吸収性を高めながら剛性を維持しており、繊維強化ポリマー複合材料市場の採用を深めるハイブリッドアーキテクチャを示しています。

繊維タイプ別:CFRPが航空宇宙とプレミアムEVで急増

ガラス繊維強化ポリマー(GFRP)は、1キログラムあたり2.50米ドルのコストと2,400 MPaの引張強度が建設、風力、船舶のニーズを満たすため、2025年の数量の91.18%を占めました。China Jushiは2025年に生産能力を320万トンに引き上げ、ガラス繊維価格を8%引き下げ、西側サプライヤーを圧迫しました。

炭素繊維強化ポリマー(CFRP)は、航空宇宙OEMが複合材料機体を増産し、プレミアムEVが構造用バッテリーエンクロージャーを採用するにつれて、2031年までCAGR 11.14%で拡大します。Boeingの787およびAirbusのA350プログラムは2025年に合計3,000トンの繊維を消費しました。Porscheの2024年Taycanのルーフおよびバルクヘッドは重心を12 mm低下させ、構造性能プレミアムを実証しました。標準弾性率グレードがより高いCFRP数量をもたらし、高弾性率品種は200 GPaを超える比剛性が求められる衛星およびフォーミュラ1モノコックに使用されました。玄武岩繊維は耐火性トンネルライニングに使用され、600℃で強度の85%を維持します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

強化形態別:プリプレグが航空宇宙で加速

ロービングは2025年収益の33.72%を占め、連続配向が1,000 MPaを超えるフープ強度をもたらすフィラメントワインディング圧力容器、配管、橋梁デッキにとって引き続き重要です。スプレーアップロービングはコスト重視の船舶部品に残存していますが、スチレン排出規制が密閉型モールドへの段階的移行を促しています。

プリプレグは、オートクレーブ外(OOA)航空宇宙プログラムの拡大に伴い、2031年までCAGR 6.26%で成長します。HexcelのBoeing 777X翼スキン向け120℃硬化OOAシステムは、高圧オートクレーブを排除することで部品コストを35%削減しました。熱可塑性プリプレグは3分間のプレスサイクルをサポートし、TorayのPPSベースシートによりBMWは12個のアルミニウム部品を1つの圧縮成形バッテリートレイに統合できました。シートおよびバルク成形コンパウンドは、4分未満のサイクルタイムが必須となる大量生産自動車フードおよびシートバックにおいて引き続き重要です。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー産業別:輸送が軽量化でリード

輸送は2025年に29.12%のシェアを占め、規制当局が排出量と航続距離の指標を厳格化するにつれてCAGR 5.61%が見込まれています。ゼネラルモーターズは2025年キャデラック・セレスティックのCFRPルーフおよびクォーターパネルで48 kgを削減し、111 kWhバッテリーから520 kmの航続距離を実現しました。Wabash Nationalの成形構造複合材料トレーラーはアルミニウムより680 kg軽量で、積載量増加により18ヶ月以内に3,200米ドルのプレミアムを回収します。

建築・建設は耐腐食性鉄筋および引抜成形プロファイルにより拡大しています。フロリダ州のBrightlineガイドウェイはGFRPを使用して75年の設計寿命を達成しています。電気・電子も、2025年に850億平方メートルのプリント回路基板生産においてUL 94 V-0および20 kV/mmの誘電要件を満たすエポキシガラス積層板により成長しています。船舶、スポーツ、消費財がセグメント需要を補完し、耐塩水性と軽量化の利点を活用しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

アジア太平洋は2025年に45.22%のシェアで繊維強化ポリマー複合材料市場を支配し、CAGR 6.08%で成長すると予測されています。中国の75 GWの風力増設は1 kWあたり18 kgのGFRPを使用し、地域リーダーによる52万トンの新規ガラス繊維生産能力を促進しました。インドの1兆4,000億米ドルの国家インフラパイプラインは12%を耐腐食性材料に割り当てており、2028年までに年間18万トンのGFRP鉄筋需要に換算されます。日本は15年間の暴露試験でゼロ劣化が証明された後、沿岸高速道路でのFRP鉄筋を義務化しました。

北米では、米国橋梁投資プログラムが2025年に24億米ドルを割り当て、そのうち18%が1,200橋へのFRPラップに充てられました。Boeingのサウスカロライナ州およびワシントン州の工場は2025年に787および777Xプログラム向けに1,200トンのCFRPを消費しました。オンタリオ州はGMおよびStellantisがEVアンダーボディ部品を現地化するにつれて4億2,000万米ドルの複合材料資本を誘致しました。

欧州では、ドイツが2025年に8.2 GWの風力発電容量を設置し、そのうち55%が洋上であり、ハイブリッド炭素ガラススパーキャップを備えた100メートルを超えるブレードが求められています。EU廃棄物枠組み指令は2028年までに複合材料に25%のリサイクル含有量を要求しており、Owens CorningおよびVeoliaによる3,800万ユーロの熱分解投資を引き起こしています。AirbusはA350の生産を月9機に増加させ、スタードおよびイジェスカスで1,800トンのCFRP需要を追加しました。

南米はブラジルの風力発電設備が28 GWに達し、そのうち85%が高容量の北東部地域に位置し、2025年に9,600トンのGFRPブレードを要求したことで需要を獲得しました。中東・アフリカは合わせて低いシェアを保持していますが、近い将来の成長が見込まれます。サウジアラビアのNEOMは2030年までに14万トンのGFRP鉄筋を必要としています。南アフリカは2024〜2025年に3.2 GWの風力発電容量を追加し、Siemens Gamesaが1 kWあたり16 kgのGFRPを使用した115メートルブレードを供給しました。

競争環境

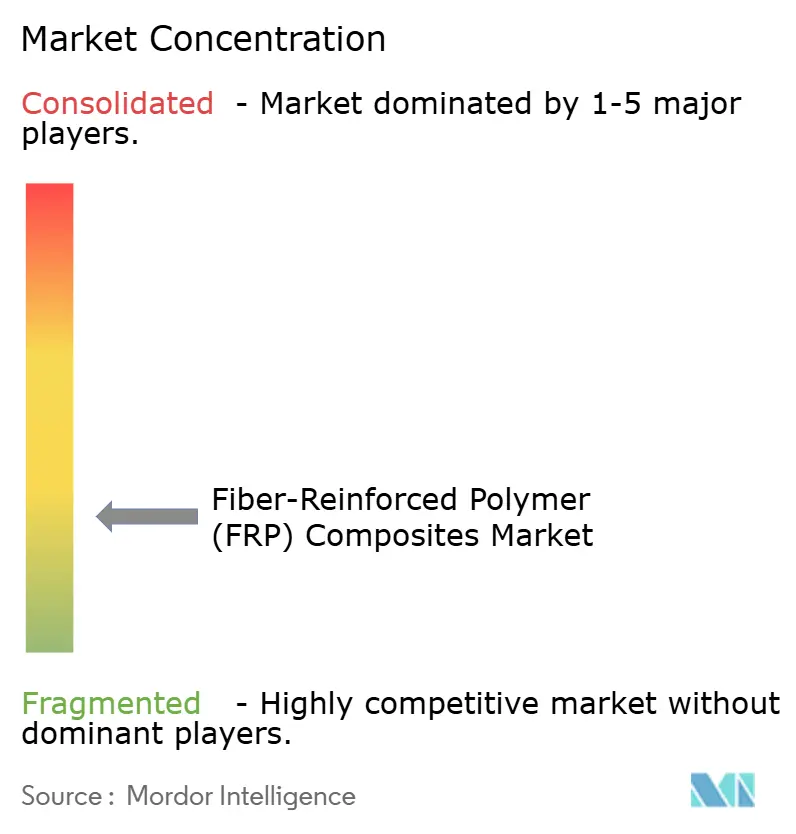

市場は断片化しており、上位5社のサプライヤーが2025年に合計収益の33%を支配しました。Owens Corning、Toray Industries、Hexcel Corporation、Teijin、SGL Carbonは、コスト重視の地域ガラス繊維メーカーに対してマージンを守るために垂直統合と特殊グレードの革新を追求しています。Torayのポリアクリロニトリル前駆体からプリプレグまでのチェーンは、非統合競合他社の12%に対して18%の粗利益率を確保しています。2024年のZoltek株35%取得により、自動車プログラム向けに1万2,000トンの低コスト繊維生産能力が追加されました。Owens CorningのWindStrand HM繊維はEガラス比で剛性を20%向上させ、Sガラスが高価すぎる120メートルを超えるブレードを対象としています。

HexcelのオートクレーブOOAプリプレグは120℃および大気圧で硬化し、航空宇宙部品コストを35%削減し、2024年にBoeing 777X翼スキン数量の60%を獲得しました。特許出願はリサイクル繊維サイジング剤を新興分野として示しており、SGL Carbonは2024〜2025年にリサイクル炭素繊維の界面せん断強度の95%を回復させる14件の特許を申請し、構造的実用性を高めました。

地域の競合他社は価格を下回っています。インドのKemrockは2025年にGFRP鉄筋生産量を1万8,000トン増加させ、中東入札で西側サプライヤーより25%低い価格を提示しました。中国のWeihai Guangweiは国内風力ブレードプリフォームの40%を欧州同業他社より30%低い価格で供給し、既存企業に特殊グレードの投入加速を迫っています。三菱ケミカルのパイロットリグニンエポキシは、難燃性を失うことなく自動車内装パネルで35%のバイオ含有量を達成し、EU 2028年義務化に先立ちバイオベースの白地を拡大しています。

繊維強化ポリマー(FRP)複合材料産業リーダー

Owens Corning

TORAY INDUSTRIES, INC.

Hexcel Corporation

China Jushi Co., Ltd.

Gurit Services AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:米国複合材料製造業者協会(ACMA)は、繊維強化ポリマー(FRP)複合材料製品、特に鉄筋またはダウエルバーに関する新しい製品カテゴリールール(PCR)の完成を発表しました。新たに策定されたPCRにより、FRP鉄筋メーカーは製品の環境製品宣言(EPD)を作成できるようになりました。

- 2025年10月:TORAY INDUSTRIES, INC.は、熱硬化性樹脂から作られた各種炭素繊維強化プラスチック(CFRP)を繊維の強度と表面品質を維持しながら分解できるリサイクル技術を開発しました。この技術を活用して、同社はリサイクル炭素繊維を使用した不織布を製造しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当社の調査は、繊維強化ポリマー(FRP)複合材料市場を、熱硬化性または熱可塑性の新規バージンポリマーマトリックスに連続または短繊維のガラス、炭素、アラミド、玄武岩、または天然繊維を強化し、中間形態(ロービング、ファブリック、マット、プリプレグ、SMC/BMC)または輸送、建築・建設、電気、風力エネルギーなどのエンドユーザー産業に参入する完成成形部品として供給されるものの販売として扱っています。Mordor Intelligenceによれば、収益はメーカーの請求書価格で追跡され、2025年の固定ドルで表示されています。

調査範囲の除外:金属またはセラミックマトリックスで作られた部品、リサイクルFRPスクラップ取引、および現場修繕ラップサービスは当社の数値の対象外です。

セグメンテーション概要

- 樹脂タイプ別

- 熱硬化性

- 熱可塑性

- 繊維タイプ別

- ガラス繊維強化ポリマー(GFRP)

- 炭素繊維強化ポリマー(CFRP)

- アラミド繊維強化ポリマー

- 玄武岩繊維強化ポリマー

- その他の繊維タイプ

- 強化形態別

- ロービング

- 織物ファブリックおよびマット

- チョップドストランド

- プリプレグ

- SMCおよびBMC

- エンドユーザー産業別

- 輸送

- 建築・建設

- 電気・電子

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、欧州、北米の樹脂配合業者、引抜成形業者、ティア1自動車成形業者、風力ブレードOEMエンジニアにインタビューしました。これらの通話と短期調査により、平均販売価格、スクラップ率、熱可塑性浸透の新興動向が明確になり、二次調査中にフラグが立てられたすべての前提を精緻化することができました。

デスクリサーチ

米国地質調査所(ガラス繊維鉱物)、世界風力エネルギー協会、OICA車両生産表、HS-6815/3920のUN Comtrade貿易コード、Eurostat建設生産高などの機関からのオープンデータセットから始めました。これらの数量と価格の手がかりは、JECグループおよび米国複合材料製造業者協会の協会白書と合わせて読み、基準需要の方向性を示しています。当社チームは次に、企業の10-K、投資家向け資料、特許件数(Questel)を調査し、生産能力増強と樹脂代替率のベンチマークを行いました。D&B HooversおよびDow Jones Factivaは、公開統計をサプライヤーのバランスシートに結びつける収益分割を提供しました。このリストは例示的なものであり、デスクフェーズには他の多くの公開および有料情報源が活用されました。

市場規模推計と予測

生産と貿易データのトップダウンブレンドを通じて見かけ消費量を再構築し、サンプリングされたサプライヤーのロールアップとチャネルの平均販売価格×数量計算でクロスチェックします。モデルの主要変数には、乗用車生産予測、年間設置風力発電容量、地域インフラ資本支出指数、1キログラムあたりの平均ガラス繊維価格、樹脂対繊維の混合シフト、エンドユーザーの重量削減目標が含まれます。多変量回帰がこれらの促進要因を過去の市場価値に結びつけます。指数平滑化が短期的なショックを前方に運び、その後シナリオ分析が政策または原材料の変動に対して調整します。特殊CFRPニッチなどのボトムアップギャップは、一次調査中に収集された専門家の価格・数量推定で補完されます。

データ検証と更新サイクル

3層の分散チェックを実施し、独立した指標(エネルギーブレード生産、貨車建造)と出力を比較し、承認前にピアレビューを行います。レポートは毎年更新され、重要なイベントが発生した場合はサイクル中間の再検討が行われ、クライアントが最新の見解を受け取れるようにしています。

Mordorの繊維強化ポリマー複合材料ベースラインが信頼性を持つ理由

公開推定値は、企業が異なる包含ルール、価格基準、更新スケジュールを選択するため、しばしば乖離します。

主要なギャップ要因は、より広い範囲の選択(一部の調査は高性能複合材料や修繕ラップを合計に含める)、サプライヤーのクロスチェックなしの単一パストップダウン計算への依存、積極的な平均販売価格インフレ前提、アジア太平洋の樹脂スプレッドの急速な動きを見逃す更新頻度の低さです。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要ギャップ要因 |

|---|---|---|

| 790億6,000万米ドル(2025年) | ||

| 1,043億米ドル(2024年) | グローバルコンサルタントA | 高性能およびハイブリッド複合材料を含む;一次検証が限定的 |

| 981億2,000万米ドル(2024年) | 産業出版物B | 定価を使用;2年ごとの年次更新 |

| 1,052億2,000万米ドル(2025年) | 業界誌C | 改修修繕ラップおよびリサイクル数量を計上 |

これらの比較は、当社の厳格な範囲選択、ライブ一次接点、および年次再調整が、意思決定者に明確な変数に遡及して信頼性を持って再現できるバランスの取れたベースラインを提供することを示しています。

レポートで回答される主要な質問

繊維強化ポリマー複合材料市場の価値はいくらですか?

繊維強化ポリマー複合材料市場の価値はいくらですか?

2031年までに複合材料需要が最も速く成長する地域はどこですか?

アジア太平洋は、風力エネルギーの拡大と大規模インフラプログラムに支えられ、CAGR 6.08%で成長すると予測されています。

自動車用途で熱可塑性複合材料がシェアを拡大している理由は何ですか?

熱可塑性は3分間のサイクルタイム、リサイクル可能性、溶接性を提供し、組立工数を15%削減してEVの軽量化目標に合致しています。

2025年にガラス繊維が占めたシェアはどのくらいですか?

ガラス繊維強化ポリマーは2025年に世界の複合材料数量の91.18%を占めました。

最終更新日: