木材プラスチック複合材(WPC)市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

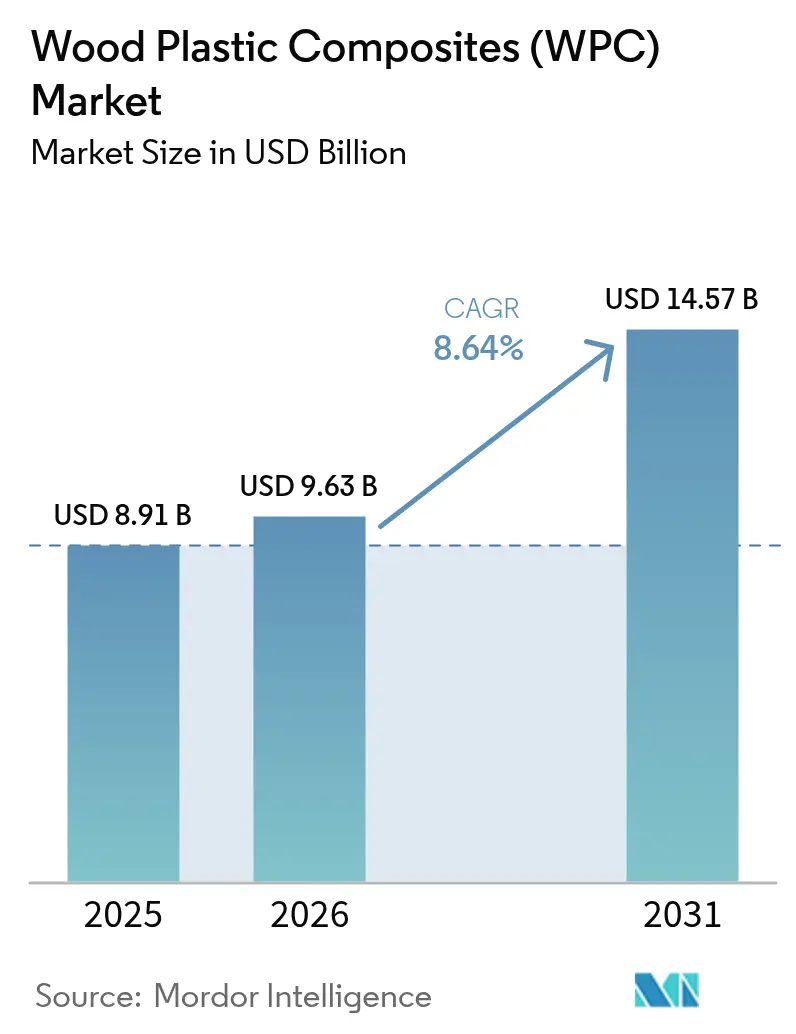

| 市場規模 (2026) | 9.63 十億米ドル |

| 市場規模 (2031) | 14.57 十億米ドル |

| 成長率 (2026 - 2031) | 8.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる木材プラスチック複合材(WPC)市場分析

木材プラスチック複合材市場規模は、2025年の89億1,000万USD、2026年の96億3,000万USDから2031年には145億7,000万USDへと拡大し、2026年から2031年にかけてCAGR 8.64%を記録する見込みです。欧州連合および中国における木質繊維再利用義務化目標は、使用済み木材を廃棄コストから価値ある原料へと転換させ、原材料調達の負担を軽減するとともに、複合デッキ材、フェンス材、トリム材への需要を下支えしています。欧州連合、米国、中国における自動車軽量化規制がポリプロピレン系配合の採用を加速させる一方、共押出技術はキャップ付きプロファイルをプレミアムなメンテナンスフリー選択肢へと引き上げています。ポリマー価格の変動および耐火認証取得の障壁が主要課題として残るものの、難燃剤添加剤、ガラスバブルフィラー、デジタル押出制御における着実なイノベーションは、業界がコモディティ素材からエンジニアリング素材へとポジショニングを転換しつつあることを示しています。競争の激しさは中程度であり、上位5社が売上高の約38%を占めるにとどまり、地域特化型押出業者および垂直統合型リサイクル業者にとって有意義な参入余地が残されています。

主要レポートのポイント

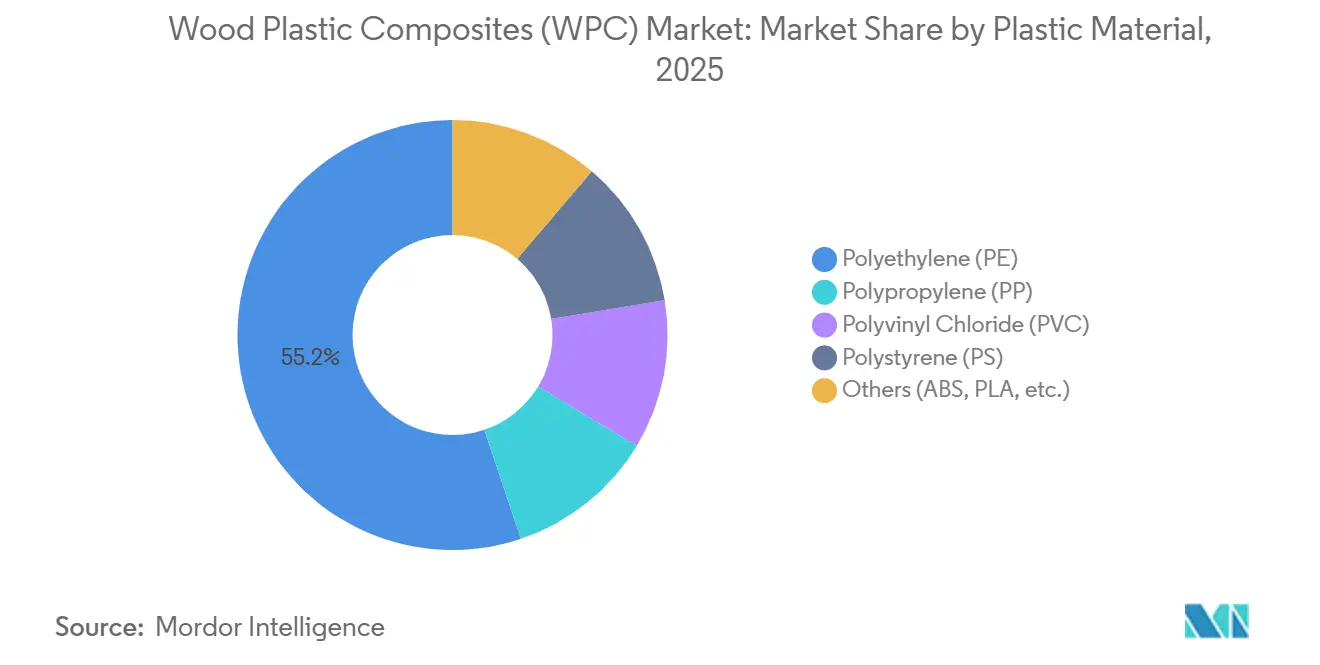

- プラスチック材料別では、ポリエチレンが2025年の木材プラスチック複合材市場シェアの55.16%を占め、ポリプロピレンは2026年から2031年にかけてCAGR 9.26%で拡大する見込みです。

- 加工技術別では、押出成形が2025年の木材プラスチック複合材市場規模の70.36%を占め、射出成形が2031年までの予測CAGRで最も高い9.15%を記録します。

- 製品形態別では、キャップなし(従来型)木材プラスチック複合材が2025年売上高の65.42%を占め、キャップ付きプロファイルは2031年までCAGR 9.56%を記録する見込みです。

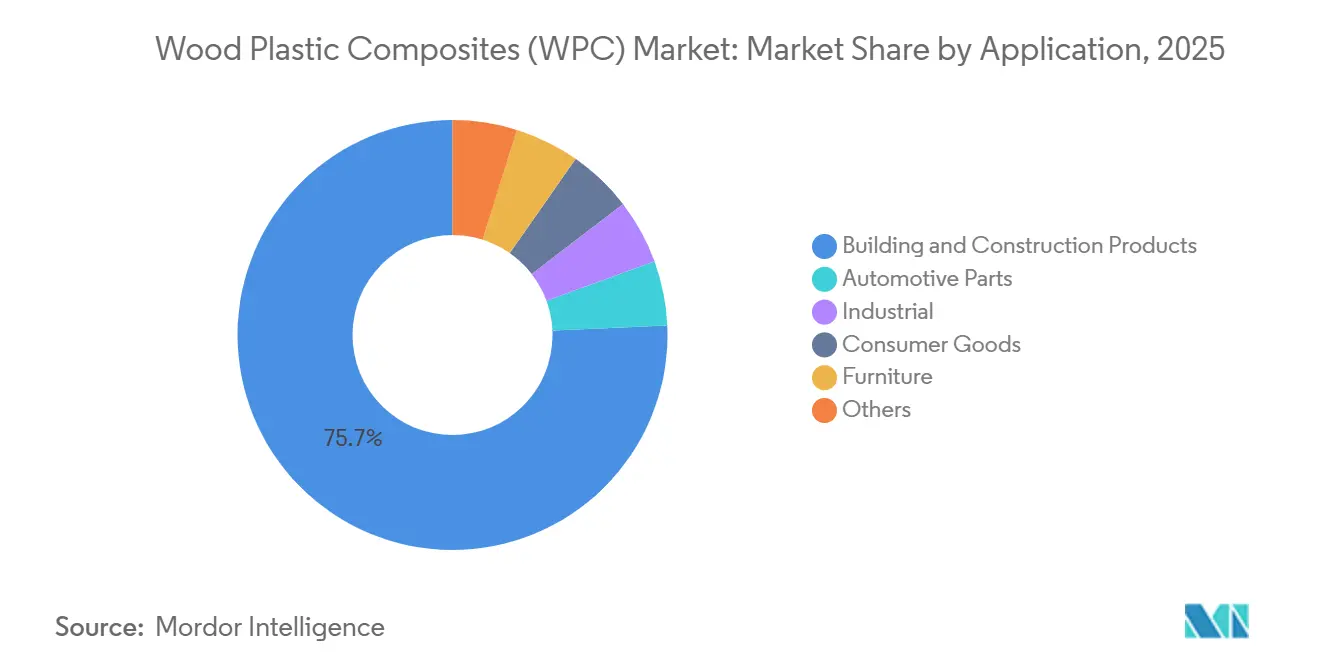

- 用途別では、建築・建設が2025年の木材プラスチック複合材市場規模の75.71%という支配的なシェアを占め、自動車部品は2031年までCAGR 9.42%で拡大しています。

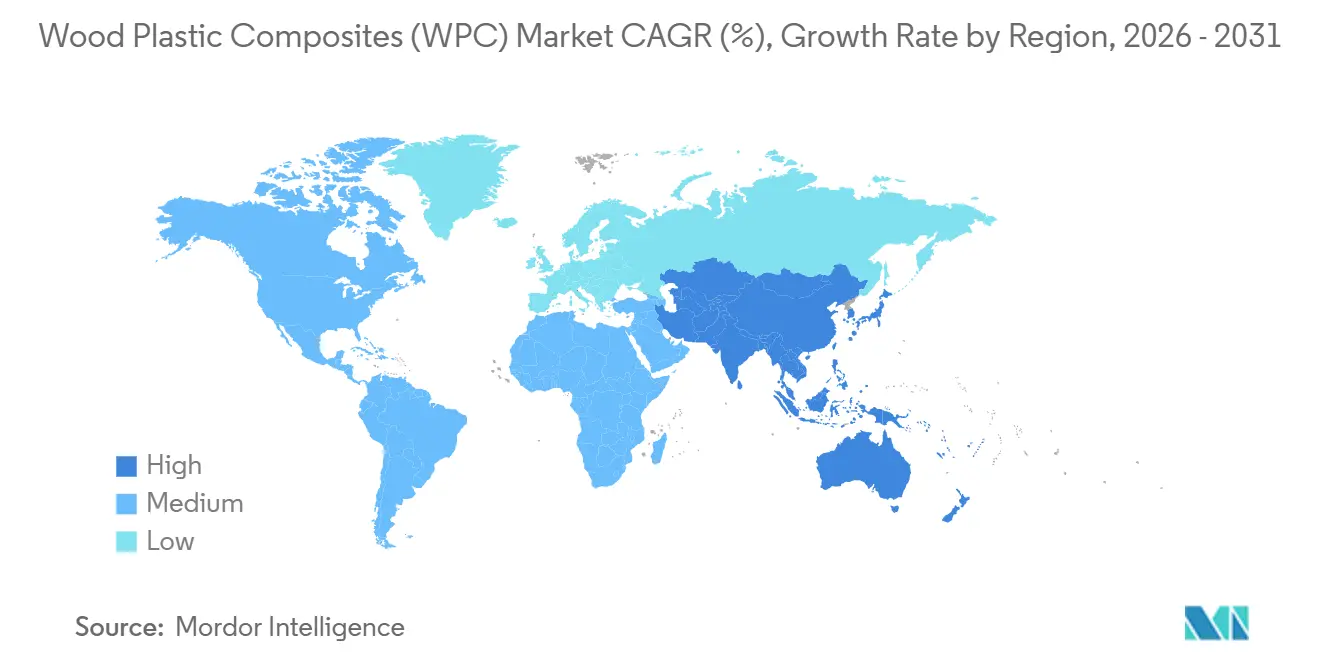

- 地域別では、アジア太平洋が2025年の世界売上高の55.38%を占め、他のすべての地域を上回るCAGR 9.52%を維持する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の木材プラスチック複合材(WPC)市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| DIY住宅改修・アウトドアリビングプロジェクトの増加 | +2.1% | 北米、欧州、アジア太平洋都市部 | 短期(2年以内) |

| 木質繊維再利用義務化目標 | +1.8% | EU中核国、中国、ASEANへの波及 | 中期(2年~4年) |

| アジアにおける鉛フリーPVCベース屋内木材プラスチック複合材へのシフト | +1.5% | 中国、インド、東南アジア | 中期(2年~4年) |

| 非構造自動車部品の軽量化推進 | +1.3% | 世界全体、特にEUおよび中国の自動車ハブに集中 | 長期(4年以上) |

| 低メンテナンス都市景観製品への需要拡大 | +1.0% | アジア太平洋第2・第3層都市、中東、北米郊外 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

DIY住宅改修・アウトドアリビングプロジェクトの増加

パンデミック期のリモデリングによるロックイン効果が持続し、米国のアウトドアプロジェクト支出は2026年も900億USD超を維持し、全国規模の建設業者における複合デッキ材の採用率を押し上げています。大型小売店は2023年以降、木材プラスチック複合材市場の棚スペースを30%拡大し、デジタル設計ツールと当日受け取りサービスを組み合わせることで、プロジェクトの複雑さに対する消費者の懸念を払拭しています。複合デッキを事前設置した住宅は、同等の木製デッキ物件と比較して15%速く成約しており、購入者の間での資産価値向上の認知が高まっています。Eコマースの普及率は現在約12%ですが、直販ブランドがサンプル配送期間を48時間に短縮しており、ディーラー系既存業者への競争圧力が高まっています。こうしたトラフィックの流入は、ブランドロイヤルティを着実に高めており、最初の木材プラスチック複合材プロジェクトを完了した顧客の67%が、次回以降のアウトドア工事でも複合材を指定する意向を示しています。

木質繊維再利用義務化目標

2024年1月に発効した欧州連合廃棄物枠組み指令の改正は、加盟国に対して2035年までに都市廃棄物の65%をリサイクルすることを義務付けており、木材廃棄物流に関する独自の適用除外規定が設けられています。中国の第14次五カ年計画も同様に、2025年までに大量産業固体廃棄物の60%利用率を義務付けており、製材残材を優先原料として指定しています[1]国家発展改革委員会、「循環経済に関する第14次五カ年計画」、ndrc.gov.cn。自治体が解体木材を材料回収ルートへ転換するにつれ、複合材押出業者は製材所の新材フレーク需要を下回る価格で複数年の引き取り契約を確保しています。例えば、ドイツのハンブルク衛生局は、地域の押出業者と年間3万トンをカバーする10年間の供給契約を締結し、従来の焼却ルートをマテリアルリサイクルに切り替えました。2023年6月に施行された欧州連合森林破壊規制への準拠は、輸入広葉樹デッキ材から地域産複合プロファイルへの調達転換をさらに促進しています。

アジアにおける鉛フリーPVCベース屋内木材プラスチック複合材へのシフト

改訂された中国規格GB 18580-2017は屋内装飾製品における鉛含有量を90 ppmに制限しており、カルシウム亜鉛系およびオルガノスズ系安定剤を使用したPVC木材プラスチック複合材の採用を促進しています。インド規格IS 15871は同等の制限値を設けた2026年の批准に向けて進んでおり、グジャラート州およびマハラシュトラ州全域で新規二軸スクリューラインへの設備投資を促しています。鉛フリー安定剤は材料コストを8~12%増加させますが、認証済みPVC木材プラスチック複合材はシンガポールのBCAグリーンマークおよびUAEのエスティダマ・パール制度におけるグリーンビルディングインセンティブの対象となります。2024年以降に稼働した広東省の工場は、東南アジアおよび湾岸協力会議向けの内壁クラッディング、ドア枠、モジュール家具の輸出を目的として、地域生産能力を年間20万トン増加させています。

非構造自動車部品の軽量化推進

欧州連合の2025年以降の乗用車CO₂排出上限95 g/kmは、超過1グラムあたり約95ユーロの金銭的ペナルティを課しており、削減1キログラムあたり約2ユーロの罰金回避効果をもたらします[2] 欧州委員会、「廃棄物に関する指令2008/98/EC」、europa.eu。射出成形された木材プラスチック複合材内装パネルは、ガラス繊維強化PPと比較して15~20%の質量削減を実現しながら、同等の耐衝撃強度を維持します。フォルクスワーゲングループの2025年サプライヤースコアカード改訂は、リサイクル素材またはバイオベース素材の含有率が25%を超える部品にボーナスポイントを付与しており、適格な木材プラスチック複合材の入札を自動的に優遇します。中国の新エネルギー車デュアルクレジット制度は、収益に転換可能な軽量化クレジットを付与することでインセンティブを増幅させ、BYDおよびGeely全体でのプラットフォームレベルの材料転換を加速させています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 温度感受性および長期的な摩耗・クリープ | -1.2% | 世界全体、高温気候(中東、米国南部)で顕著 | 長期(4年以上) |

| リサイクルおよびバージンポリマー価格の変動 | -0.9% | 世界全体、輸入樹脂依存地域(EU、インド)で最も深刻 | 短期(2年以内) |

| 高層建築向け耐火認証取得の障壁 | -0.7% | 高層建築密集都市(アジア太平洋、欧州、北米) | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

温度感受性および長期的な摩耗・クリープ

木材プラスチック複合材の熱膨張係数は木材の3~5倍であり、リヤドの夏季最高気温下では3mスパンにわたって6mmのボード伸長が生じるため、施工業者は膨張目地で対応する必要があります。土木工学材料ジャーナルに掲載された長期クリープ試験では、キャップなしビームが一定荷重下で5年後に15~20%のスパン中央たわみ増加を示すことが報告されています。共押出キャップ付きプロファイルは表面温度を10~15°F低減し、水分浸入を防ぎますが、コストが25~35%高くなるため、価格感応度の高いプロジェクトでの採用を抑制しています。ガラスバブルフィラーは有望な緩和策ですが、直線フィートあたり0.20USDのコスト増となり、イペなどのプレミアム広葉樹に対するマージンを圧迫しています。

リサイクルおよびバージンポリマー価格の変動

原油連動型ポリエチレン価格は2024年第1四半期から2025年第4四半期にかけて22%変動しました。リサイクルHDPEはバージン樹脂に対して15~25%のディスカウントで取引されていますが、メルトフローの不安定性や汚染の問題があり、洗浄コストが増加します。EU炭素国境調整メカニズムは2026年から輸入ポリマー1トンあたり50~80ユーロを加算し、供給が逼迫する中でも欧州の押出業者を国内リサイクル材へと誘導しています。ブラジルのサトウキビ由来バイオベースPEは20~30%のプレミアムが付きますが、原油価格変動からの隔離効果があり、垂直統合型生産者にスポット市場購入者に対するヘッジ手段を提供しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラスチック材料別:ポリプロピレンが自動車需要を背景に拡大

ポリエチレンは2025年の数量の55.16%を維持し、エコノミーグレードのデッキ材およびフェンス材を通じて木材プラスチック複合材市場を下支えしています。しかしポリプロピレンは、射出成形された木材プラスチック複合材内装トリムがガラス繊維強化PPに代替される自動車用途の急増を背景に、CAGR 9.26%で拡大しており、15%の軽量化とリサイクル性の向上を実現しています。ポリ塩化ビニルは屋内壁材および家具のニッチ市場を獲得しており、固有の耐火性を活かして10~15%のプレミアムを確保しています。ポリスチレンは低応力装飾用途に限定されており、ABSおよびPLAは自治体が堆肥化可能またはバイオベースの認証を追求する中で、小規模ながら急成長する「その他」セグメントを占めています。

エンドユーザーはPP木材プラスチック複合材を容易な代替品と認識しています。既存の自動車用金型で加工でき、欧州連合の低VOC車内空気要件を満たし、単一ポリマーストリーム回収を目指す循環サプライチェーンにシームレスに統合されます。HDPEはサプライチェーンの厚みにより依然としてコモディティプロファイルの第一選択ですが、熱膨張への感受性がプレミアムラインをキャップ付き共押出ハイブリッドへと誘導しています。特許データによると、2025年の木材プラスチック複合材出願の31%が共押出ダイの改良に関するものであり、原材料コスト重視からプロセスの創意工夫へのシフトを示しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

加工技術別:射出成形が複雑形状向けに拡大

押出成形はデッキ材、サイディング、フェンス材に適した低コストの連続プロファイル生産により、2025年の生産量の70.36%を占めました。射出成形は、ティア1サプライヤーが1ショットで6枚のドアパネルを生産する多数個取り金型を導入し、部品あたりコストをガラス繊維PPと同等水準まで引き下げたことで、CAGR 9.15%で成長しています。木材プラスチック複合材部品内へのファスナーのオーバーモールドにより、組立工数が12~15%削減され、労働力不足の欧州工場において決定的なコスト削減効果をもたらしています。

圧縮成形およびプルトルージョンは特殊用途にとどまり、縦方向強度のプレミアムがサイクルタイムの長さを上回る構造用ポール歩行者橋デッキ材に対応しています。共押出ラインの設備投資は200万~300万USDと、単層押出機の100万~150万USDを上回り、資本力のある企業が有利となり、生産能力の段階的な集約が進んでいます。この傾向は2027年以降の平均販売価格を押し上げる可能性があります。

製品形態別:キャップ付きプロファイルがプレミアムポジションを確立

キャップなしプロファイルは2025年の出荷量の65.42%を占め、価格感応度の高い住宅および公共プロジェクトにおける木材プラスチック複合材市場シェアを下支えしています。しかしキャップ付き共押出デッキ材は、住宅所有者が色あせの低減と清掃の容易さと引き換えに20~30%のプレミアムを受け入れるにつれ、2031年までCAGR 9.56%で拡大しています。ASTM Internationalが公表した性能試験では、キャップ付きボードが5年後に元の色の90%を維持するのに対し、キャップなし製品は70~75%にとどまり、アップグレードが魅力的なライフサイクル投資となることを示しています。施工業者によると、キャップ付き製品を採用した場合の保証クレームが3分の1減少し、サービスコールのコスト削減につながっています。自治体の購買担当者は、美観よりも初期費用が予算決定を左右するため、ベンチや遊歩道にはキャップなしグレードを引き続き好んでいます。

上面と側面のみをコーティングする「部分キャップ付き」ハイブリッドボードが2025年に量産に入り、すでにセグメント需要の8%を占めており、コストと耐久性の中間的な選択肢を提供しています。大手生産者はより高いマージンを活用しており、Trexは最新の開示資料においてキャップ付きラインが住宅デッキ材売上高の68%を占め、粗利益率を前年比2ポイント改善したと報告しています。アジアの中小押出業者は共押出ダイのライセンス取得により追い上げていますが、1ライン当たり200万~300万USDの設備コストが依然として参入障壁となっています。キャップ層の顔料技術が進歩するにつれ、色合わせされた手すりおよびファシアボードがアタッチメント販売を牽引し、プレミアムシステムに帰属する木材プラスチック複合材市場規模をさらに拡大させています。

用途別:自動車部品がニッチから脱却

建築・建設は2025年の需要の75.71%を吸収しており、北米およびアジア太平洋全域でのデッキ材、フェンス材、クラッディング、トリムにおける定着した使用を反映しています。この大分類の中でデッキ材単独が設置量の半分以上を占めており、低メンテナンス素材を引き続き好むリモデリングサイクルに支えられています。フェンス材は建設分野で最も急成長しており、郊外住宅のプライバシーニーズや学校・公園の周囲フェンスの需要から恩恵を受けています。都市景観製品、ベンチ、プランター、パーゴラは、節水・長寿命資産に関する都市の義務化規定により急増しており、設置フットプリントを拡大し、流通業者がより幅広いSKUを取り扱うよう促しています。これらの用途は総じて、少なくとも2028年まで木材プラスチック複合材市場規模において建設分野を中心的な位置に保ち続けます。

自動車部品は際立った成長分野であり、OEMが厳格化するフリートCO₂規制を満たすための軽量化を追求する中、CAGR 9.42%で拡大する見込みです。ポリプロピレン系木材プラスチック複合材から成形されたドアパネル、トランクライナー、パッケージトレイは、ガラス繊維PPに対して15~20%の質量削減を実現しながら、欧州連合における車内空気の低VOC目標を達成しており、これは決定的な調達指標となっています。BYDおよびGeleyはすでに電気自動車プラットフォームに木材プラスチック複合材内装トリムを採用しており、消費者訴求に直結する2~3%の航続距離延長を実現しています。このセグメントの勢いは、従来型モデルを軽量パネルに改造するアフターマーケットコンバーターも引き付けており、サプライヤーに二次的な収益源を開いています。より多くのティア1ベンダーが複合材プログラムを確定させるにつれ、自動車分野は今十年末までに木材プラスチック複合材市場シェアを現在の一桁中盤から10%近くまで引き上げる可能性があります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の世界売上高の55.38%を生み出し、中国の都市人口比率70%への推進とインドの国家補助住宅急増に牽引されて2031年までCAGR 9.52%で成長する見込みです。合肥市の公共入札では、3ヘクタールを超えるすべての新規グリーンフィールド開発において木材プラスチック複合材公園家具が義務付けられており、浙江省および安徽省内のキャップ付きプロファイルラインへの設備投資を加速させています。東南アジア市場(ベトナム、タイ、インドネシア)は、輸出製造業の成長とISPM-15規制への対応に伴うパレットおよびクレート需要の増加を吸収しており、産業グレードの木材プラスチック複合材出荷を押し上げています。

北米は2025年の売上高において相当のシェアを維持しており、アウトドアプロジェクトが最も急成長する支出カテゴリーであり続ける4,950億USDのリモデリング市場を背景としています。化学処理木材から離れる建設業者は、保証および資産価値の観点から複合デッキ材を好んでいます。カナダの各州によるエネルギー効率改修への補助金は、複合クラッディングおよび手すりの採用に間接的な恩恵をもたらしています。モンテレイ近郊のメキシコ新興押出回廊は、USMCA関税保護の下で米国需要に対応し、輸送リードタイムを短縮しています。

欧州のシェアは人口規模に比べて低いものの、ドイツ、オランダ、北欧諸国での建設廃棄物の埋め立て禁止が強化されるにつれ上昇する見込みです。EUの炭素国境調整は輸入広葉樹へのコスト圧力を加え、EN 15804環境製品宣言の認証を受けた地域産複合材を優遇しています。一方、中東および南米は二桁成長の局所的な拠点を示しており、ドバイの木材プラスチック複合材公園義務化、ブラジルのリゾートデッキ改修、チリの耐震ファサード改修は、サプライチェーンの障壁が緩和された際の潜在的な成長力を示しています。

競合環境

木材プラスチック複合材(WPC)市場は中程度の集中度を示しています。北米のブランドリーダーは共押出およびエンボス加工に関する広範な特許ポートフォリオを保有しており、粗利益率は約40%を維持しています。スカンジナビアの挑戦者であるPolyPlankは、ゼロ埋め立て目標を達成しようとする自治体購買担当者を獲得するためにバイオベースPLAを活用しており、ニッチな戦略ながらストックホルムの2025年公共公園改修における契約獲得を可能にしています。ISO 9001およびASTM D7032認証の取得は公共調達における必須条件となっており、資本力の乏しい参入者を自然に排除し、業界の段階的な集約を促しています。

木材プラスチック複合材(WPC)業界リーダー

Trex Company Inc.

The AZEK Company Inc.

UFP Industries, Inc.

Fiberon (Fortune Brands Innovations)

Oldcastle APG (CRH)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:米国環境保護庁(EPA)は、有害物質規制法(TSCA)の一環として、「複合木材製品のホルムアルデヒド基準」と題する40 CFR第770部の複数のセクションに対する改訂案を提案しました。この提案は連邦官報(91 FR 6161)に掲載されました。これは木材プラスチック複合材(WPC)市場に影響を与える可能性があります。

- 2025年4月:CenturyPlyは、木材プラスチック複合材(WPC)を使用したプレミアム品質のルーバーを発表しました。デリーおよびバンガロールの主要都市での初期展開を皮切りに、CenturyPlyは全国展開を計画しています。CenturyWPCは、強度、耐久性、環境への配慮を高めるために高品質の原材料を活用しています。

世界の木材プラスチック複合材(WPC)市場レポートの調査範囲

木材プラスチック複合材は、木質繊維・削り屑・粉末と熱可塑性繊維を混合して製造された木材または板材製品です。これらの複合材は、従来のプラスチック、処理木材、鉄鋼部品と比較して、熱的・機械的・加工特性が向上しており、建築製品、自動車、家具、その他の消費者製品の複雑な形状部品への用途拡大を可能にしています。木材プラスチック複合材は、再利用プラスチックおよび木材廃棄物を使用して製造されることが多いため、持続可能な素材として認識されています。

木材プラスチック複合材(WPC)市場は、プラスチック材料、加工技術、製品形態、用途、地域別にセグメント化されています。プラスチック材料別では、ポリエチレン、ポリプロピレン、ポリスチレン、ポリ塩化ビニル、その他のプラスチック材料にセグメント化されています。加工技術別では、押出成形、射出成形、圧縮成形・プルトルージョンにセグメント化されています。製品形態別では、キャップ付き(共押出)木材プラスチック複合材およびキャップなし(従来型)木材プラスチック複合材にセグメント化されています。用途別では、建築・建設、自動車部品、産業用、消費財、家具、その他の用途にセグメント化されています。地域別では、アジア太平洋、北米、欧州、南米、中東・アフリカにセグメント化されています。本レポートは、主要地域の17カ国における木材プラスチック複合材(WPC)市場の規模および予測も対象としています。各セグメントの市場規模および予測は金額(USD)ベースで算出されています。

| ポリエチレン(PE) |

| ポリプロピレン(PP) |

| ポリ塩化ビニル(PVC) |

| ポリスチレン(PS) |

| その他(ABS、PLAなど) |

| 押出成形 |

| 射出成形 |

| 圧縮成形・プルトルージョン |

| キャップ付き(共押出)木材プラスチック複合材 |

| キャップなし(従来型)木材プラスチック複合材 |

| 建築・建設製品 | デッキ材 |

| フェンス材 | |

| モールディング・トリミング | |

| 景観・アウトドア | |

| 自動車部品 | |

| 産業用 | |

| 消費財 | |

| 家具 | |

| その他 |

| アジア | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| 北欧諸国 | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| トルコ | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| プラスチック材料別 | ポリエチレン(PE) | |

| ポリプロピレン(PP) | ||

| ポリ塩化ビニル(PVC) | ||

| ポリスチレン(PS) | ||

| その他(ABS、PLAなど) | ||

| 加工技術別 | 押出成形 | |

| 射出成形 | ||

| 圧縮成形・プルトルージョン | ||

| 製品形態別 | キャップ付き(共押出)木材プラスチック複合材 | |

| キャップなし(従来型)木材プラスチック複合材 | ||

| 用途別 | 建築・建設製品 | デッキ材 |

| フェンス材 | ||

| モールディング・トリミング | ||

| 景観・アウトドア | ||

| 自動車部品 | ||

| 産業用 | ||

| 消費財 | ||

| 家具 | ||

| その他 | ||

| 地域別 | アジア | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| トルコ | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

木材プラスチック複合材市場は2031年までにどの程度の規模になりますか?

2026年からCAGR 8.64%で拡大し、2031年までに145億7,000万USDに達すると予測されています。

複合材配合において最も急成長しているプラスチック樹脂はどれですか?

ポリプロピレンは自動車軽量化義務に牽引されてCAGR 9.26%で成長しています。

キャップ付きプロファイルは価格プレミアムに見合う価値がありますか?

はい、5年後も初期色の90%を維持し、住宅所有者のメンテナンスコストを削減するため、20~30%の割増価格が正当化されます。

現在の需要をリードしている地域はどこですか?

アジア太平洋が世界売上高の55.38%を占め、他の地域を上回り続けています。

主要メーカーはどこですか?

Trex Company、The AZEK Company、UFP Industries、PolyPlank Solutions、Anhui Sentaiが合計で世界シェアの約38%を占めています。

最終更新日: