GHGプロトコルソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

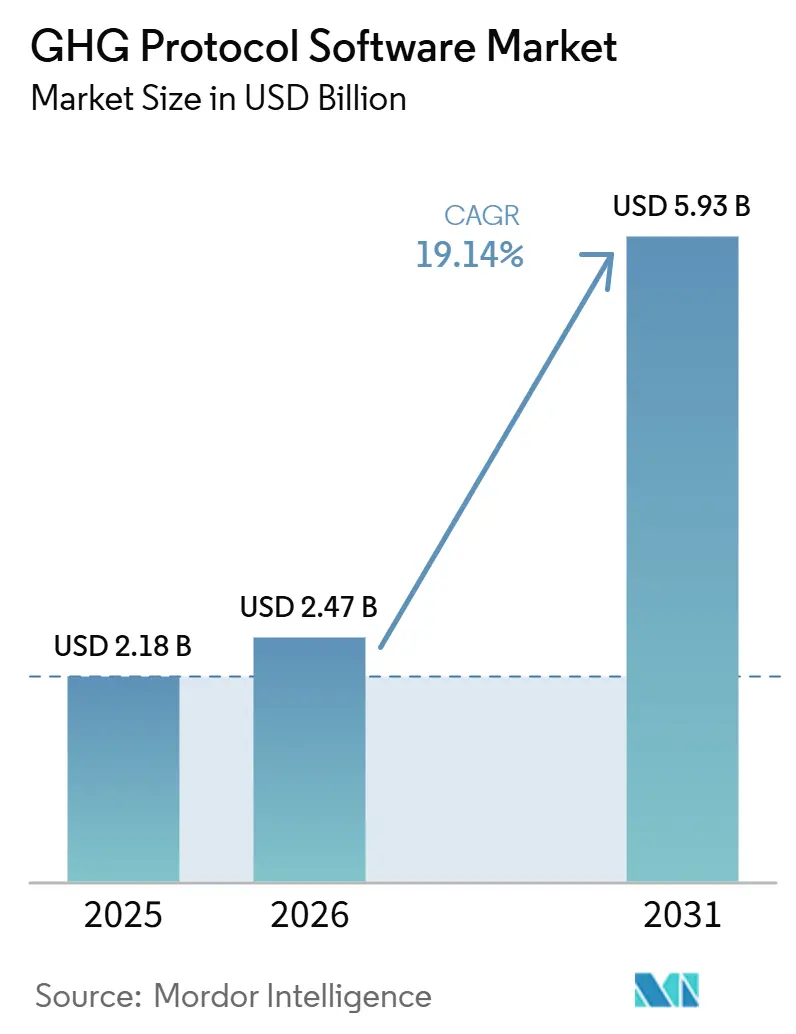

| 市場規模 (2026) | 2.47 十億米ドル |

| 市場規模 (2031) | 5.93 十億米ドル |

| 成長率 (2026 - 2031) | 19.14% CAGR |

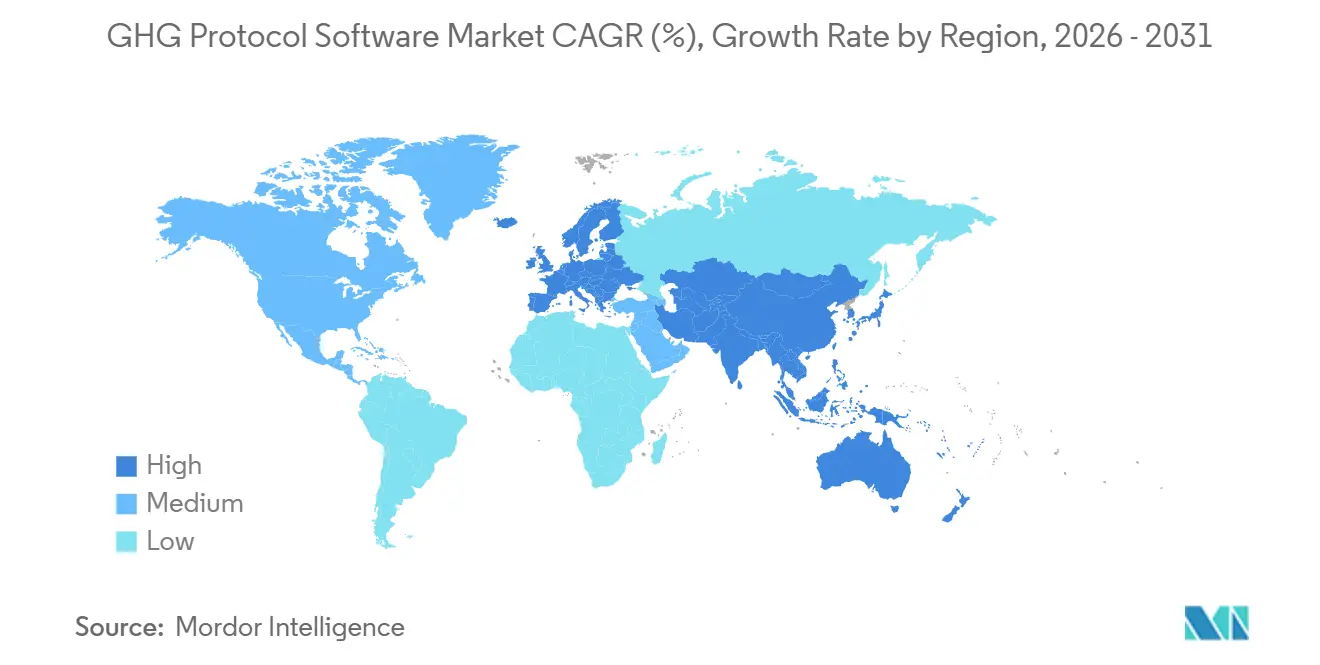

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

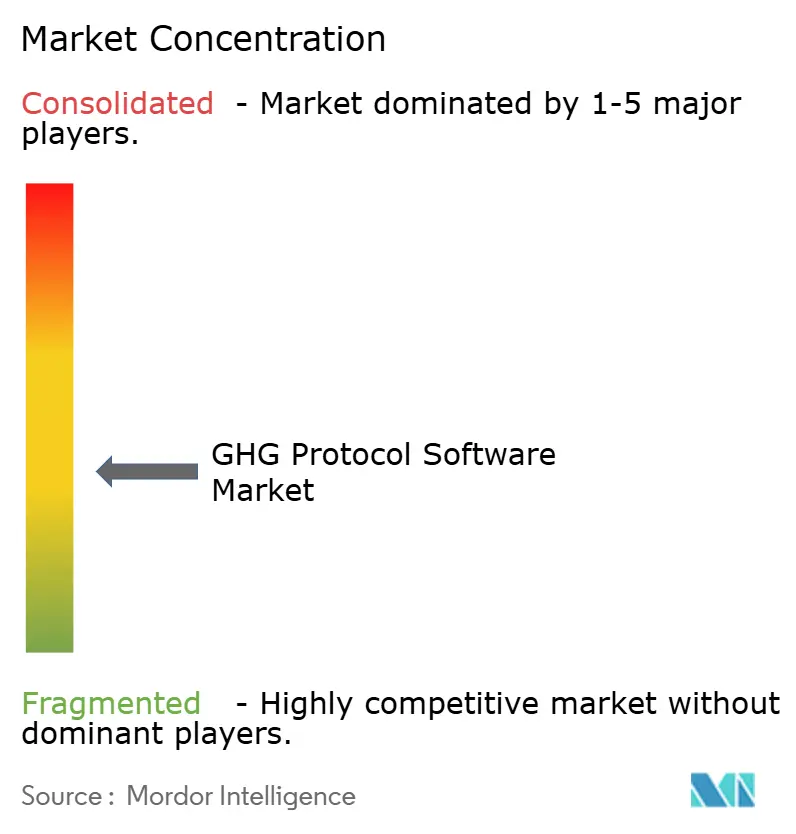

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGHGプロトコルソフトウェア市場分析

GHGプロトコルソフトウェア市場規模は、2025年の21億8,000万米ドルから2026年には24億7,000万米ドルへと拡大し、2031年までに59億3,000万米ドルに達する見込みで、2026年から2031年にかけて19.14%のCAGRで成長すると予測されています。成長は、企業が排出量データを管理する方法の明確な変化によって形成されており、レポーティングはスプレッドシートベースのサステナビリティワークフローから脱却し、財務、調達、および業務システムへと移行しています。欧州およびカリフォルニア州における義務的開示のタイムラインが購買サイクルを短縮し、カーボンアカウンティングソフトウェアを任意のレポーティングツールからコアコンプライアンスインフラへと転換させています。財務チームが外部保証に耐えうる監査対応のコントロール、追跡可能なデータ系譜、およびレポーティング構造を必要とするようになったことで、需要も高まっています。ERPベンダーが財務コントロール環境にカーボンアカウンティングを組み込むにつれて競争圧力が高まっており、純粋なプレイヤーは製品範囲を拡大し、保証能力を強化することを余儀なくされています。同時に、GHGプロトコルスコープ3改訂プロセスに関連する方法論の変更が、すでに大規模なレポーティング移行を管理している中堅市場の購買者の一部の購買決定を遅らせる可能性があります。

主要レポートのポイント

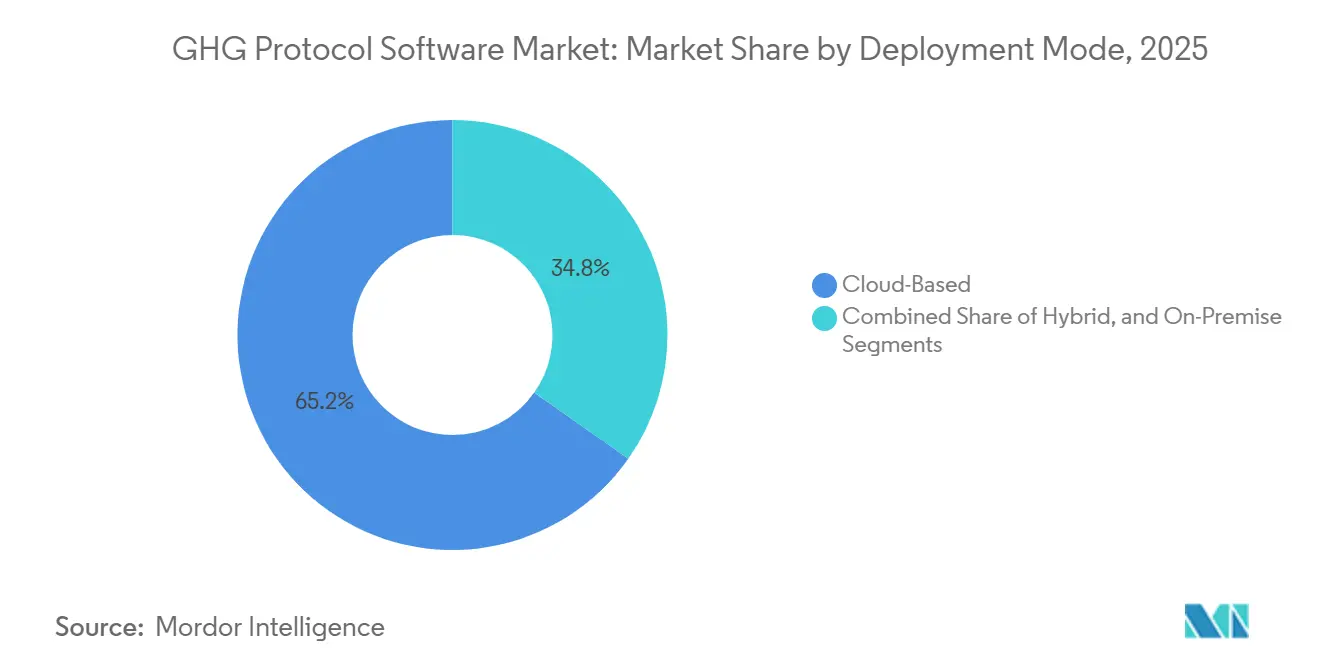

- 展開モード別では、クラウドベースの展開が2025年のGHGプロトコルソフトウェア市場シェアの65.23%を占め、ハイブリッド展開は2031年にかけて20.12%のCAGRで拡大すると予測されています。

- 企業規模別では、大企業が2025年の収益の67.12%を占め、中小企業は2031年にかけて最速の21.34%のCAGRを記録すると予測されています。

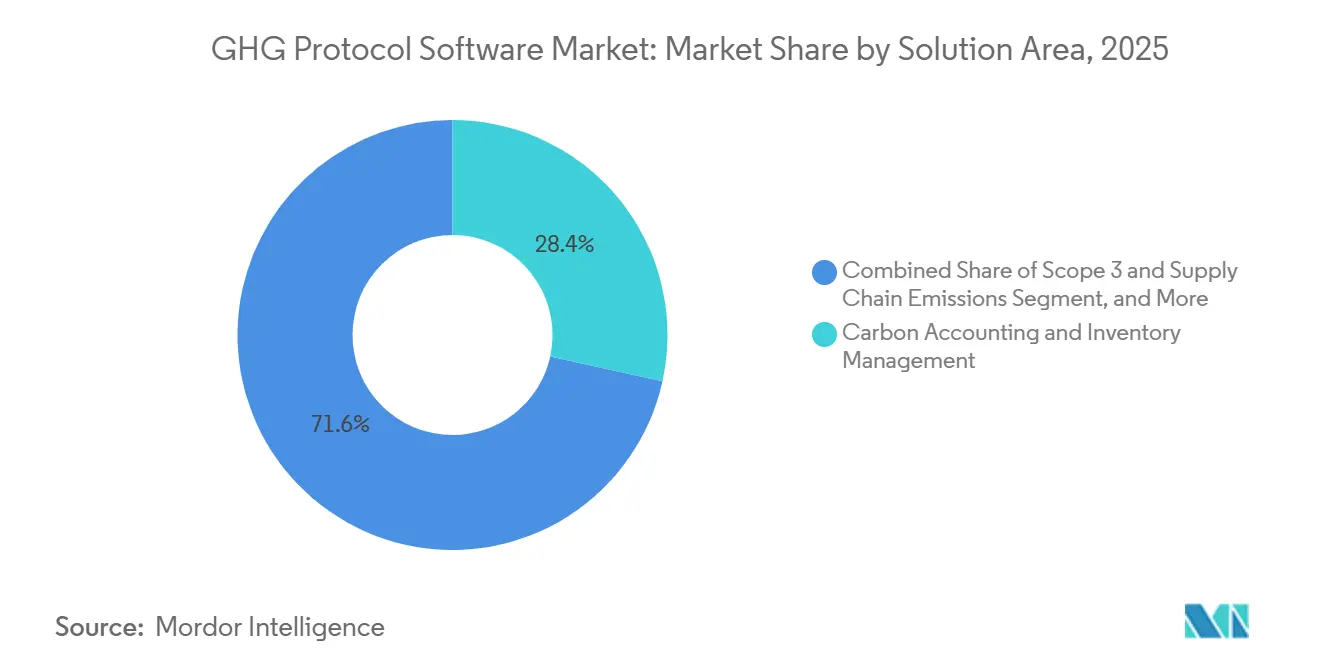

- ソリューション領域別では、カーボンアカウンティングおよびインベントリ管理が2025年に28.45%のシェアを占め、スコープ3およびサプライチェーン排出量管理は2031年にかけて24.56%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、産業製造が2025年に26.34%のシェアを占め、エネルギー・公益事業・資源は2026年から2031年にかけて22.45%のCAGRで拡大すると予測されています。

- 地域別では、北米が2025年のGHGプロトコルソフトウェア市場規模の36.12%を占め、アジア太平洋地域は2031年にかけて26.41%のCAGRで前進すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

GHGプロトコルソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スコープ1、スコープ2、スコープ3の義務的開示に向けた規制の推進 | +4.5% | グローバル、EUおよび北米に集中し、アジア太平洋地域への段階的拡大 | 短期(2年以内) |

| CSRD、IFRS S2、およびカリフォルニア州コンプライアンスワークフローにおけるGHGプロトコルの整合 | +3.8% | EUコア、北米、カリフォルニア州主導、アジア太平洋地域のISSB採用管轄区域へ拡大 | 短期(2年以内) |

| 財務チームおよびサステナビリティチームにわたる監査対応カーボンデータの需要 | +2.9% | グローバル、第三者保証義務のある市場(EU、英国、オーストラリアを含む)で最も高い | 中期(2〜4年) |

| AI支援による排出係数マッピングおよびデータ照合 | +2.4% | グローバル、北米およびEUのテクノロジーハブへの早期集中 | 中期(2〜4年) |

| 支出ベースの推計から一次サプライヤーデータへの移行 | +1.8% | グローバル、特にアジア太平洋地域、EU、北米の複雑なサプライチェーン地域に関連 | 中期(2〜4年) |

| ERPおよび財務コントロールとのカーボン台帳統合 | +1.3% | グローバル、北米および欧州のSAPおよびOracleを多用する企業市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スコープ1、スコープ2、スコープ3の義務的開示に向けた規制の推進

義務的開示規則により、GHGプロトコルソフトウェア市場の購買層が変化しています。EU CSRDは2024年1月1日に発効し、EUに実質的な事業を持つ非EUグループを含む推定50,000社を対象としており、ESRS E1はGHGプロトコルスコープ3基準を直接参照するスコープ1、スコープ2、および重要なスコープ3の開示を要求しています。[1]GHGプロトコル、「義務的気候開示規則におけるGHGプロトコル統合の概要」、GHGプロトコル、ghgprotocol.org カリフォルニア州SB 253はもう一つの主要なトリガーを追加しました。カリフォルニア州大気資源委員会は2026年2月26日に初期実施言語を採択し、2026年8月10日に対象事業体のコープ1およびスコープ2開示の申告期限を確認しました。これらの規則は最大規模の報告者を超えて重要であり、大規模な購買者がスコープ3カテゴリー1の義務を処理する中で、排出量データの要求をサプライヤーに押し下げるようになっています。この波及効果は、直接規制だけが示唆するよりも速くGHGプロトコルソフトウェア市場での採用を拡大しており、特に企業調達プログラムの対象であり続ける必要があるサプライヤーにとって顕著です。

CSRD、IFRS S2、およびカリフォルニア州コンプライアンスワークフローにおけるGHGプロトコルの整合

GHGプロトコルソフトウェア市場はまた、同じ会計フレームワークが複数のレポーティングシステムに組み込まれているという事実からも恩恵を受けています。ISSBが発行し2024年1月1日から有効なIFRS S2は、管轄区域が別途指示しない限り、GHGプロトコル企業基準の使用を明示的に要求しており、2025年の改正によってもその中核的な依存関係は変わっていません。[2]IFRS財団、「IFRS S2改正、GHG排出量開示」、IFRS財団、ifrs.org GHGプロトコルは2025年1月に、この依存関係がすでに幅広い国々の規則または採用計画に組み込まれており、ベンダーに製品設計と顧客維持のための持続可能な基盤を提供していると述べました。相互運用性も強化されており、2025年12月に発行された改正ESRS規則はIFRS S1およびS2との整合をさらに進め、財務コントロール方式の連結の必要性を強化しました。これはカスタム手法よりも標準化されたプラットフォームを優位にします。この収束は、単一のコアデータセットが複数のレポーティング義務を同時にサポートできるため、GHGプロトコルソフトウェア市場における単一の監査対応排出量インベントリの価値を高めています。

財務チームおよびサステナビリティチームにわたる監査対応カーボンデータの需要

GHGプロトコルソフトウェア市場における品質基準は、気候データが保証審査に耐える必要があるため上昇しています。SAPは2026年5月に、グリーン台帳が複式簿記の原則をカーボン記録に適用し、財務転記を反映したトランザクションレベルの追跡可能性を提供すると述べており、カーボンアカウンティングが財務グレードのコントロール構造へと移行していることを示しています。[3]SAPニュースセンター、「SAPがIDC MarketScape、カーボンアカウンティングおよび管理アプリケーションのリーダーに」、SAP、news.sap.com この変化は、アウトプットが監査、財務、および規制審査を満たさなければならない場合、サステナビリティチームが単独で行動しなくなるため、購買決定の所有者を変えます。UCLAアンダーソン2026年レポートは、企業の38%が15のスコープ3カテゴリーのいずれについても排出量を開示していないことを発見しており、プラットフォームがコントロール、文書化、および完全性を改善するための長い滑走路があることを示唆しています。その結果、GHGプロトコルソフトウェア市場は財務ソフトウェアの購買モデルに近づいており、データ系譜、コントロールの証拠、およびシステム統合が基本的な計算機能よりも重視されています。

AI支援による排出係数マッピングおよびデータ照合

人工知能は、GHGプロトコルソフトウェア市場において、特に手動の係数マッチングとデータクリーンアップのための実用的な効率化ツールになりつつあります。Spheraは2026年2月に、89%がスコープ3レポーティングの拡大を計画しているにもかかわらず、ビジネスリーダーの45%がスコープ3データの精度に限られた信頼しか持っていないと報告しており、自動化がこれほど注目を集めている理由を説明しています。Persefoniは2026年5月にアナリティクスエージェントを導入し、ユーザーが平易な言語のプロンプトでCO2e台帳データを照会できるようにしました。一方、Watershedは2026年4月にデータ取り込みおよび排出量分析ワークフロー向けのAIエージェントを立ち上げました。これらの機能は、より困難なスコープ3カテゴリーへのレポーティングカバレッジの拡大に必要な労力を削減するため重要です。これにより、GHGプロトコルソフトウェア市場は、以前は排出量マッピングと照合のための大規模なチームをサポートできなかった中規模組織にとってよりアクセスしやすくなっています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 多層サプライチェーンにわたるスコープ3データのギャップ | -2.5% | グローバル、アジア太平洋地域の製造サプライチェーンおよび多層EUサプライヤーネットワークで最も深刻 | 中期(2〜4年) |

| 管轄区域をまたぐ断片化したレポーティング規則 | -1.8% | グローバル、EU、米国、アジア太平洋地域、中東にまたがる多国籍事業で最も摩擦が大きい | 中期(2〜4年) |

| 中堅市場の購買者にとっての高い実装およびチェンジマネジメントの負担 | -1.2% | 北米および欧州の中堅市場、アジア太平洋地域の中小企業サプライヤー層で台頭 | 短期(2年以内) |

| 保証、追跡可能性、および方法論切り替えの複雑性 | -0.9% | グローバル、主に保証基準が限定的から合理的へと移行している市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

多層サプライチェーンにわたるスコープ3データのギャップ

スコープ3データの収集は、GHGプロトコルソフトウェア市場における最大の構造的制約であり続けています。Spheraは2026年2月に、89%がより広範なレポーティングを計画しているにもかかわらず、ビジネスリーダーの45%がスコープ3データの精度に限られた信頼しか持っていないことを発見しており、レポーティングの野心がデータ品質に先行していることを示しています。EcoVadisは2026年4月に、断片化したサプライチェーン全体で一貫した上流情報を収集することの継続的な困難を反映して、サプライヤーの透明性を向上させるためにカーボンデータネットワークを拡大していると述べました。2026年3月31日のGHGプロトコルェーズ1進捗アップデートは、改訂されたスコープ3基準においてデータ品質層別のより明示的な開示を提案しており、それは多くの既存のソフトウェアワークフローの再調整を必要とするでしょう。短期的には、その移行負担がGHGプロトコルソフトウェア市場におけるプラットフォーム拡張の決定を遅らせる可能性がありますが、長期的にはより優れたサプライヤーデータツールへの需要を高めるはずです。

管轄区域をまたぐ断片化したレポーティング規則

GHGプロトコルソフトウェア市場はまた、主要な管轄区域にわたる不均一なレポーティング規則による摩擦にも直面しています。IFRS S2はGHGプロトコルに固定されたままですが、管轄区域の救済規定と実施経路は依然として国によって異なり、多国籍購買者の完全な調和を制限しています。同時に、カリフォルニア州SB 253は2027年からスコープ3レポーティングを要求していますが、米国連邦制度はより狭いアプローチを取っており、企業は同じ企業資産全体で複数のレポーティング設定を必要とすることが多くなっています。[4]カリフォルニア州大気資源委員会、「カリフォルニア州企業温室効果ガス報告および気候関連財務リスク開示プログラム」、カリフォルニア州大気資源委員会、arb.ca.gov GHGプロトコルは2025年1月に、開示フレームワークが異なる法制度全体に急速に広がっており、単一規則ソフトウェアではなくクロスフレームワークサポートを必要とする購買者の数が増加していると指摘しました。これにより、GHGプロトコルソフトウェア市場でのコストが増加し、展開タイムラインが延長されます。特に、基本的なツールから始めてより広い設定の深さを必要とするようになった中堅市場の組織にとって顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:ハイブリッドアーキテクチャが監査アクセスのギャップを解消

クラウドベースの展開は2025年のGHGプロトコルソフトウェア市場シェアの65.23%を占め、その優位性は大規模なインフラ投資なしに事業体や管轄区域をまたいでスケールできるソフトウェアの魅力を反映していました。クラウドシステムは、子会社の迅速なオンボーディング、標準化されたレポーティングテンプレート、およびサステナビリティ、財務、調達チーム間の容易なコラボレーションを必要とする多国籍企業の運営モデルと一致しています。GHGプロトコルソフトウェア市場はまた、社内での長期的なアップグレードを必要とせずに頻繁な規制更新をサポートするマルチテナントプラットフォームの能力からも恩恵を受けました。この優位性は、企業がCSRD、カリフォルニア州規則、およびISSBに関連するより広範な採用に適応するにつれて重要になりました。多くの購買者はまた、サブスクリプションベースの展開を好みました。なぜなら、それが初期資本コミットメントを削減しながら、り迅速な機能拡張をサポートするからです。

ハイブリッド展開は2031年にかけて20.12%のCAGRで成長すると予測されており、GHGプロトコルソフトウェア市場で最も成長の速い展開モデルとなっています。このパターンは、特に財務グレードの環境内でカーボンエントリーを管理しながら、サプライヤーコラボレーションと分析をクラウドに保持したい企業にとって、コントロールと柔軟性の実用的なバランスを反映しています。SAPは2026年5月に、グリーン台帳がSAP S/4HANAにカーボンデータを転記し、レポーティングとコラボレーションにSAPビジネステクノロジープラットフォームを使用していると述べており、ハイブリッド設計が支持を得ている理由を示しています。オンプレミスシステムは、内部コントロールとデータ主権の要件が依然として厳格なエネルギー、公益事業、政府などの規制された分野で引き続き位置を保っています。それでも、GHGプロトコルソフトウェア産業の方向性は、完全に隔離された環境ではなく、保護されたコアレコードと柔軟なデジタルインターフェースを組み合わせたアーキテクチャへと向かっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:サプライチェーンの圧力が広がるにつれて中小企業の採用が増加

大企業は2025年の収益の67.12%を占め、GHGプロトコルソフトウェア市場でリーディングポジションを維持しました。その規模、法的エクスポージャー、および多事業体レポーティングのニーズにより、手動プロセスは現在必要とされる排出量データの量に対して不十分になりました。これらの購買者はまた、強力な保証コントロール、監査文書、およびERP統合を優先する構造化されたベンダー選定プログラムを実施する傾向がありました。実際には、大企業はソフトウェアを開示だけでなく、内部コントロール、連結、およびサプライヤーエンゲージメントにも使用しています。この組み合わせにより、GHGプロトコルソフトウェア市場全体の現在の支出の中心に位置し続けています。

中小企業は2031年にかけて21.34%のCAGRで拡大すると予測されており、この変化は直接規制と同様に顧客の圧力によっても推進されています。GHGプロトコル企業基準およびスコープ3フレームワークは、大企業にサプライヤーデータを要求するよう促し、地域の規則が直接カバーしていない場合でも、より小規模な企業をレポーティングチェーンに効果的に組み込んでいます。2026年3月の中小企業GHGインベントリ開発に関するフレームワークは、デジタルツールがISO 14064に準拠した記録を構築するために必要な労力を大幅に削減できることを指摘しており、より低い設定のプラットフォームの事例を支持しています。ベンダーはソフトウェアとガイド付きオンボーディングおよびアドバイザリーサポートを組み合わせることで対応しており、より小規模な企業が企業規模の内部チームなしに方法論の要件を満たせるようにしています。これは、GHGプロトコルソフトウェア市場が大企業のニッチからより広いサプライヤーネットワークプラットフォームカテゴリーへと移行している最も明確な兆候の一つです。

ソリューション領域別:スコープ3モジュールが主要な成長フロンティアに

カーボンアカウンティングおよびインベントリ管理は2025年の収益の28.45%を占め、GHGプロトコルソフトウェア市場で最大のソリューション領域となりました。ほとんどの組織は依然としてこのモジュールから始めます。なぜなら、それがスコープ1およびスコープ2にわたるコア排出量ベースラインを確立し、後のモジュールで使用されるレポーティング構造の基盤を築くからです。その規模はまた、多くの購買者が依然として信頼性の高い組織境界、係数ライブラリ、および定期的なデータ収集プロセスを構築していることを反映しています。その意味で、このセグメントはGHGプロトコルソフトウェア市場の運営上の基盤であり続けています。また、購買者が追跡可能性と内部レビュー機能を要求するにつれて、財務主導のコントロール期待が最も顕著になっている場所でもあります。

スコープ3およびサプライチェーン排出量管理は2031年にかけて24.56%のCAGRで成長すると予測されており、最も成長の速いソリューション領域となっています。この成長はESRS E1および15のスコープ3カテゴリー全体にわたるデータへのより広い推進から直接続いており、特に調達集約型ビジネスにおいて顕著です。EcoVadisは2026年4月にCarbmeeを追加することでカーボンデータネットワークを拡大しました。これはWatershed、Sweep、Normativeなどの以前の追加に続くもので、共有サプライヤーデータインフラがGHGプロトコルソフトウェア市場のこの部分でますます重要になっていることを示しています。ESGレポーティングおよび開示管理も、企業がCSRD、IFRS S2、CDP、およびカリフォルニア州申告にわたる単一のレポーティング層を求めるにつれて、個別のツールではなく、地位を高めています。同時に、企業が計画、証拠、および開示を単一のワークフローで求めるようになるにつれて、脱炭素化分析および保証モジュールがコアプラットフォームに近づいています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:製造業がリードし、エネルギーが速度を増す

産業製造は2025年のGHGプロトコルソフトウェア市場の26.34%を占め、最大のエンドユーザーセグメントとなりました。製造業者は集中した圧力に直面しています。なぜなら、購入した商品とサービスが排出量プロファイルを支配することが多く、製品レベルのデータがサービス部門ではあまり一般的でない方法で重要だからです。Carbmeeは2026年6月に、そのプラットフォームが企業排出量管理に関連するGHGソフトウェアワークフローをサポートしていると述べており、その整合は企業レポーティングと製品レベルの要件の両方を扱う輸出業者にとって特に関連性があります。欧州では、CSRDの義務がCBAMに関連する製品カーボンレポーティングのニーズと重するため、これは特に重要です。この二重の負担が、製造業がGHGプロトコルソフトウェア市場内で最大の商業基盤であり続ける理由を説明しています。

エネルギー、公益事業、および資源は2031年にかけて22.45%のCAGRで成長すると予測されており、最も成長の速いエンドユーザーセグメントとなっています。このグループの購買者は、脱炭素化計画、シナリオ分析、および自発的カーボン市場活動へのリンクをサポートするソフトウェアを必要としており、基本的なインベントリ管理を超えた需要を拡大しています。金融機関も戦略的に重要になっています。なぜなら、融資排出量は専門的なワークフローを必要とし、Persefoniは2025年にそのニーズのために構築された製品として投資ポジションマネージャーを強調したからです。小売、医療、政府、および物流ユーザーも、製品使用、輸送、およびサプライヤーカテゴリーにわたってより監査可能な上流および下流データを収集する必要があるため、採用を拡大しています。垂直方向へのこの広がりは、GHGプロトコルソフトウェア市場がもはや狭い重排出者のセットだけを中心としていないことを示しています。

地域分析

北米は2025年のGHGプロトコルソフトウェア市場シェアの36.12%を占め、最大の地域市場となりました。この地域は重複するレポーティング圧力から恩恵を受けました。カリフォルニア州がGHGプロトコルに明示的に整合した州レベルの制度を確立し、上場企業がより広範な気候開示義務に備えていたからです。カリフォルニア州大気資源委員会は2026年2月に、SB 253の実施が次の段階に入ったことを確認し、任意のレポーティングから正式なコンプライアンス計画への移行を強化しました。北米はまた、米国に本社を置く主要なソフトウェアプロバイダーが複数存在するなど、強力なベンダー密度を持っていました。この集中は、より迅速な実装サイクル、より強力な統合エコシステム、およびより競争的な企業営業活動をサポートしました。

欧州は、提供されたデータで地域シェアをリードしていなかったにもかかわらず、GHGプロトコルソフトウェア市場において最も発展した規制環境であり続けました。CSRDの段階的導入は2024年から2028年にかけてローリング需要曲線を生み出し、新しい購買者コホートが一度にではなく順番に市場に参入し続けることを意味しています。ドイツは際立っていました。なぜなら、そこの産業輸出業者は事業体レベルのレポーティング義務と国境を越えた貿易に関連する製品カーボンレポーティングのニーズの両方に直面しているからです。Carbmeeの2026年6月のGHG排出量管理ソフトウェアに関するポジショニングは、DACHマーケットのベンダーがコンプライアンスと運営レポーティングの重複を活用する製品を構築している方法を反映しています。より広い欧州の機会は、制度的および規制的圧力がソフトウェア採用を強化し続けている英国、フランス、イタリア、スペイン、オランダでも引き続き強力です。

アジア太平洋地域は2031年にかけて26.41%のCAGRで成長すると予測されており、GHGプロトコルソフトウェア市場で最も成長の速い地域セグメントとなっています。この加速は、シンガポール、本、オーストラリア、香港、マレーシアにわたるISSBに関連したレポーティングの段階的採用によって推進されており、2024年以前にははるかに確立されていなかった義務的な需要基盤を生み出しています。中国は、企業レポーティングが産業操業に関連した工場レベルの排出量モニタリングに依存することが多いため、別の需要源を追加しています。韓国とインドも、上場企業が拡大する開示期待とGHGレポーティング方法との整合に直面するにつれて、より重要になっています。中東とアフリカは初期段階の市場であり続けましたが、SINAIの2026年2月のサウジアラビアの地域自発的カーボン市場会社とのパートナーシップは、政府支援の企業脱炭素化プラットフォームが地域需要を構築し始めていることを示しました。南米は提供されたセグメントデータではあまり目立ちませんでしたが、グローバルフレームワークの採用と国境を越えたサプライチェーンレポーティングが将来のプラットフォーム拡張との接続を維持する可能性があります。

競争環境

GHGプロトコルソフトウェア市場は2026年においても適度に断片化した状態が続いており、ERPベンダー、純粋なカーボン管理プラットフォーム、サプライヤーデータネットワーク、およびより広範なESGレポーティングプロバイダーにわたって競争が広がっています。購買基準は変化しており、顧客は先行者優位だけでなく、保証対応、プラットフォームの幅広さ、および財務システムとの統合をより重視するようになっています。これは、単一のワークフローまたは開示フォーマットを中心に構築された狭いポイントソリューションを持つベンダーに圧力をかけています。また、顧客がプラットフォームを比較する方法も変化しており、大規模な取引では総所有コストと実装の深さがより重視されています。

SAPは、2024年12月にグリーン台帳を一般提供し、2026年においても財務グレードの追跡可能性のために構築されたERPネイティブのカーボンアカウンティング層として位置付けを続けた後、より強力な競争力を持つようになりました。この動きは、すでにSAP S/4HANAを運用しており、カーボン記録を財務コントロールに近づけたいアカウントにおいてSAPに明確な優位性を与えるため重要です。純粋なプレイヤーは、計算エンジンだけで競争するのではなく、分析、サプライヤーコラボレーション、およびワークフロー自動化を拡大することで対応しています。Persefoniの2025年10月のDiligentとのパートナーシップは一つの道を示しました。カーボンアカウンティングをガバナンス、リスク、およびコンプライアンスワークフローと組み合わせて、開示プロセスを企業コントロール内により深く組み込むことです。EcoVadisは2026年4月にカーボンデータネットワークを拡大することで異なる道を歩み、複数のソフトウェアエコシステムに供給する共有サプライヤーデータ層をサポートしました。

統合もGHGプロトコルソフトウェア市場全体でり顕著になりました。Green Project TechnologiesはEmitwise プラットフォームを2025年7月に買収し、サプライチェーン脱炭素化能力を強化し、その技術を統一されたオファリングに組み込みました。Diginexは2026年1月にPlan Aの買収を完了し、ESGレポーティングの幅広さとAIベースのカーボンアカウンティングおよび脱炭素化ツールを組み合わせました。XeleratedFiftyは2026年2月にTerrascapeを買収し、アジア太平洋地域へのフォーカスを維持し、CBAMおよび土地セクターレポーティングに関するさらなる製品投資をサポートしました。これらの取引は、規模、地理的カバレッジ、および隣接するワークフローの深さが独立した新規性よりも重要になっていることを示唆しています。最も明確なオープンスペースは、中堅市場の実装、製品カーボンフットプリントと企業インベントリを組み合わせた製造プラットフォーム、および複数の言語とコンプライアンスニーズをサポートするローカライズされたアジア太平洋地域のオファリングに残っています。

GHGプロトコルソフトウェア産業のリーダー

Persefoni AI, Inc.

Watershed Technology, Inc.

Plan A ESG GmbH

Greenly SAS

Emitwise Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Persefoni AIはPersefoniアナリティクスエージェントを立ち上げました。これはプラットフォームに組み込まれたエージェント型AI機能で、サステナビリティチームが平易な言語のプロンプトを使用してCO2e活動台帳データを照会できるようにします。この機能はPersefoniの既存の方法論ガバナンス層内で完全な監査証跡の整合性を維持し、監査対応の開示ワークフローからの需要に対応しています。

- 2026年5月:SAPはIDC MarketScape:ワールドワイドカーボンアカウンティングおよび管理アプリケーション2026のリーダーに選ばれました。IDCの評価は、SAP グリーン台帳のERPネイティブの複式簿記カーボンアカウンティングアーキテクチャを、GHGプロトコル開示において財務グレードの追跡可能性を必要とする企業にとっての差別化能力として認識しました。

- 2026年4月:Watershedはデータ取り込みおよび排出量分析ワークフローを自動化するために設計されたAIエージェントのスイートを立ち上げました。また、2026年6月3日まで実施される8週間のプログラムであるWatershedサステナビリティAIフェローシップも立ち上げ、企業の実務者とともにAI駆動のサステナビリティユースケースを開発するために設計されました。Watershedはまた、2026年IDC MarketScapeカーボンアカウンティングおよび管理アプリケーションのリーダーにも選ばれました。

- 2026年4月:EcoVadisはCarbmeeを戦略的パートナーとして追加することでカーボンデータネットワークを拡大しました。これはWatershed、Sweep、Normativeの以前の追加に続くものです。CarbmeeのAIネイティブEIS環境インテリジェンスシステムはSKUレベルで排出量のホットスポットを特定し、製品レベルのカーボンデータを購買者向けのスコープ3カテゴリー1会計システムに統合することを可能にします。

GHGプロトコルソフトウェア市場レポートの範囲

GHGプロトコルソフトウェア市場は、組織が温室効果ガスプロトコル基準に準拠して温室効果ガス排出量を測定、管理、および報告するのを支援するデジタルプラットフォームおよびソリューションで構成されています。これらのシステムは、カーボンアカウンティング、ESGレポーティングおよび開示、スコープ3およびサプライチェーン出量追跡、脱炭素化計画、気候分析、ならびに保証およびガバナンスなどの機能を提供します。

GHGプロトコルソフトウェア市場レポートは、展開モード(クラウドベース、オンプレミス、ハイブリッド)、企業規模(大企業、中小企業)、ソリューション領域(カーボンアカウンティングおよびインベントリ管理、ESGレポーティングおよび開示管理、スコープ3およびサプライチェーン排出量管理、脱炭素化計画および気候分析、保証・監査・ガバナンス)、エンドユーザー産業(産業製造、エネルギー・公益事業・資源、BFSI、小売・消費財、ITおよびテレコム、医療・ライフサイエンス、政府・公共部門、輸送・物流、その他のエンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋地域、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| カーボンアカウンティングおよびインベントリ管理 |

| ESGレポーティングおよび開示管理 |

| スコープ3およびサプライチェーン排出量管理 |

| 脱炭素化計画および気候分析 |

| 保証・監査・ガバナンス |

| 産業製造 |

| エネルギー・公益事業・資源 |

| BFSI |

| 小売・消費財 |

| ITおよびテレコム |

| 医療・ライフサイエンス |

| 政府・公共部門 |

| 輸送・物流 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋地域 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| ソリューション領域別 | カーボンアカウンティングおよびインベントリ管理 | |

| ESGレポーティングおよび開示管理 | ||

| スコープ3およびサプライチェーン排出量管理 | ||

| 脱炭素化計画および気候分析 | ||

| 保証・監査・ガバナンス | ||

| エンドユーザー産業別 | 産業製造 | |

| エネルギー・公益事業・資源 | ||

| BFSI | ||

| 小売・消費財 | ||

| ITおよびテレコム | ||

| 医療・ライフサイエンス | ||

| 政府・公共部門 | ||

| 輸送・物流 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋地域 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

GHGプロトコルソフトウェア市場の現在の規模は?

GHGプロトコルソフトウェア市場は2026年に24億7,000万米ドルと評価され、19.14%のCAGRで2031年までに59億3,000万米ドルに達すると予測されています。

GHGプロトコルレポーティングのソフトウェア需要をリードする展開モデルはどれですか?

クラウドベースの展開は2025年に65.23%のシェアでリードしました。なぜなら、企業は大規模なインフラコストなしに複数のレポーティング事業体をサポートできるスケーラブルなシステムを好んだからです。

カーボンアカウンティングプラットフォームでスコープ3の機能がこれほど重要になっているのはなぜですか?

スコープ3およびサプライチェーン排出量管理は、企業がより深いサプライヤーデータ収集とレポーティングカテゴリー全体にわたるより広いカバレッジを必要とするため、2031年にかけて24.56%のCAGRで成長すると予測されています。

現在これらのプラットフォームに最も多く支出しているエンドユーザーグループはどれですか?

産業製造は2025年に26.34%のシェアでリードしました。なぜなら、製造業者は製品レベルと企業レベルのカーボンレポーティングの圧力に同時に直面しているからです。

GHGプロトコルに準拠したソフトウェアで最も成長が速い地域はどこですか?

アジア太平洋地域は、複数の主要市場にわたる段階的なISSBに関連した開示採用に支えら、2031年にかけて26.41%のCAGRで最も成長の速い地域です。

この分野でのベンダー競争を変えているものは何ですか?

競争は、より強力な保証、AI自動化、およびERP統合を備えたより広範なプラットフォームへとシフトしており、買収とパートナーシップが狭い独立型ツールの余地を縮小しています。

最終更新日: