炭素開示ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.38 十億米ドル |

| 市場規模 (2031) | 5.62 十億米ドル |

| 成長率 (2026 - 2031) | 18.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる炭素開示ソフトウェア市場分析

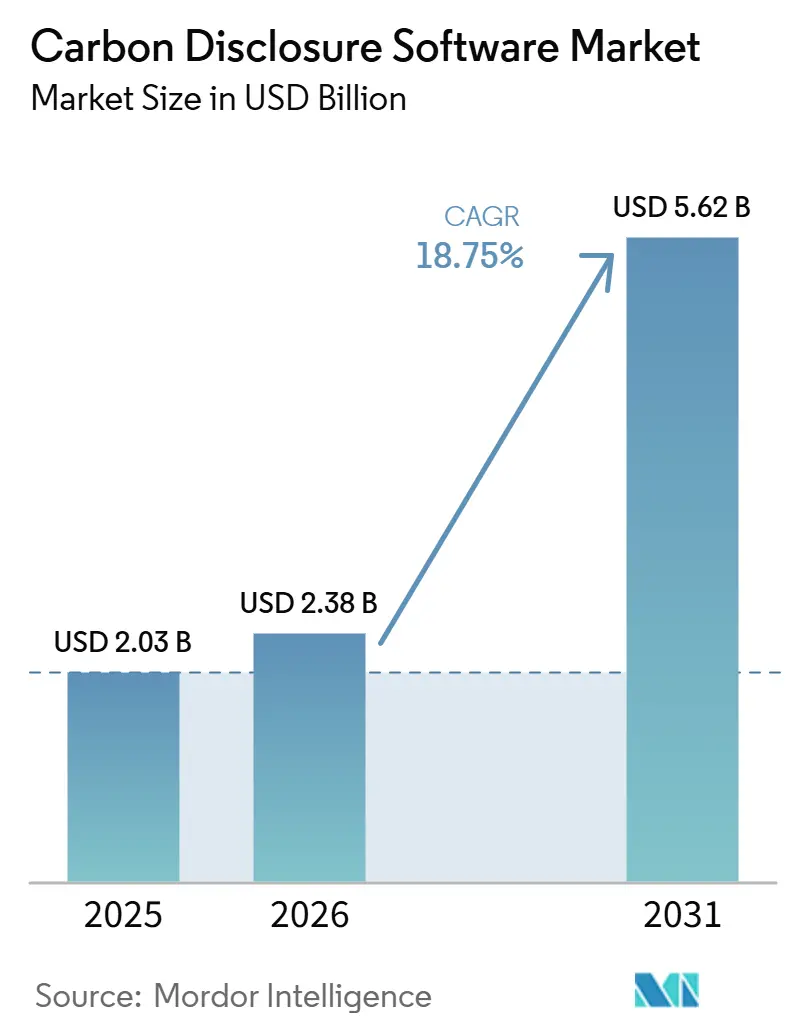

炭素開示ソフトウェア市場規模は、2025年に20億3,000万米ドル、2026年に23億8,000万米ドルと予測され、2031年までに56億2,000万米ドルに達し、2026年から2031年にかけてCAGR18.75%で成長する見込みです。成長は、義務的開示規則、貸し手および投資家による精査、ならびに一度限りの申告作業ではなく定期的な報告サイクルを支援するより優れた企業データシステムの組み合わせによって持続されています。欧州、北米、アジア太平洋地域にわたる規制の変化により、管轄区域によってタイミングと範囲は異なるものの、正式な炭素記録を必要とする企業の数が拡大しています。サステナビリティ連動型債務およびラベル付き債券の活動が温室効果ガスの検証済み情報にこれまで以上に依存するようになったため、資本市場がこの変化を強化しており、企業が監査対応システムを維持する財務的な理由が生まれています。ベンダーも基本的な報告ツールを超えて、データ系譜、サプライヤーネットワークのリーチ、AIを活用したワークフロー自動化においてより直接的に競争しています。政策のタイミング、プライバシーの懸念、ERPの相互運用性に関連するリスクがあるにもかかわらず、信頼性の高い炭素データに対する構造的な需要が炭素開示ソフトウェア市場を持続的な成長軌道に乗せ続けています。

主要レポートのポイント

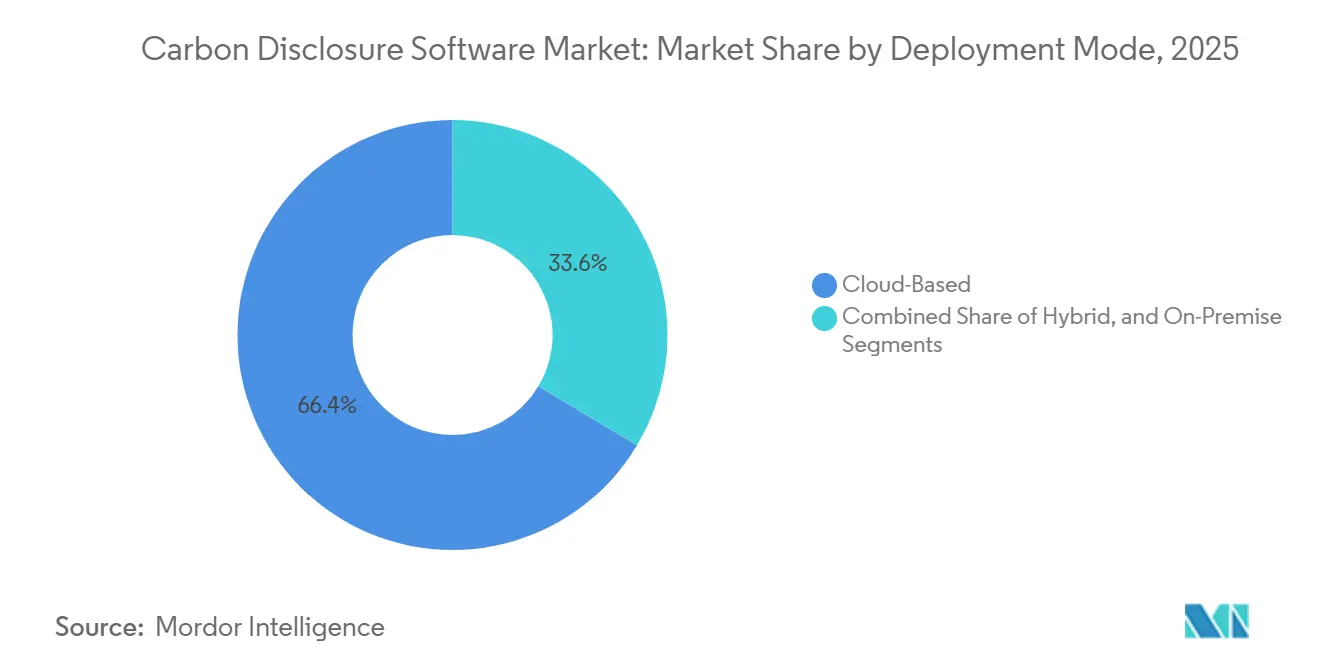

- 展開モード別では、クラウドベースのソリューションが2025年の収益の66.42%を占め、ハイブリッド展開は2026年から2031年にかけて最も速いCAGR19.87%で拡大する見込みです。

- 企業規模別では、大企業が2025年に64.15%のシェアを保有し、中小企業は2031年までに最も速いCAGR21.34%を記録すると予測されています。

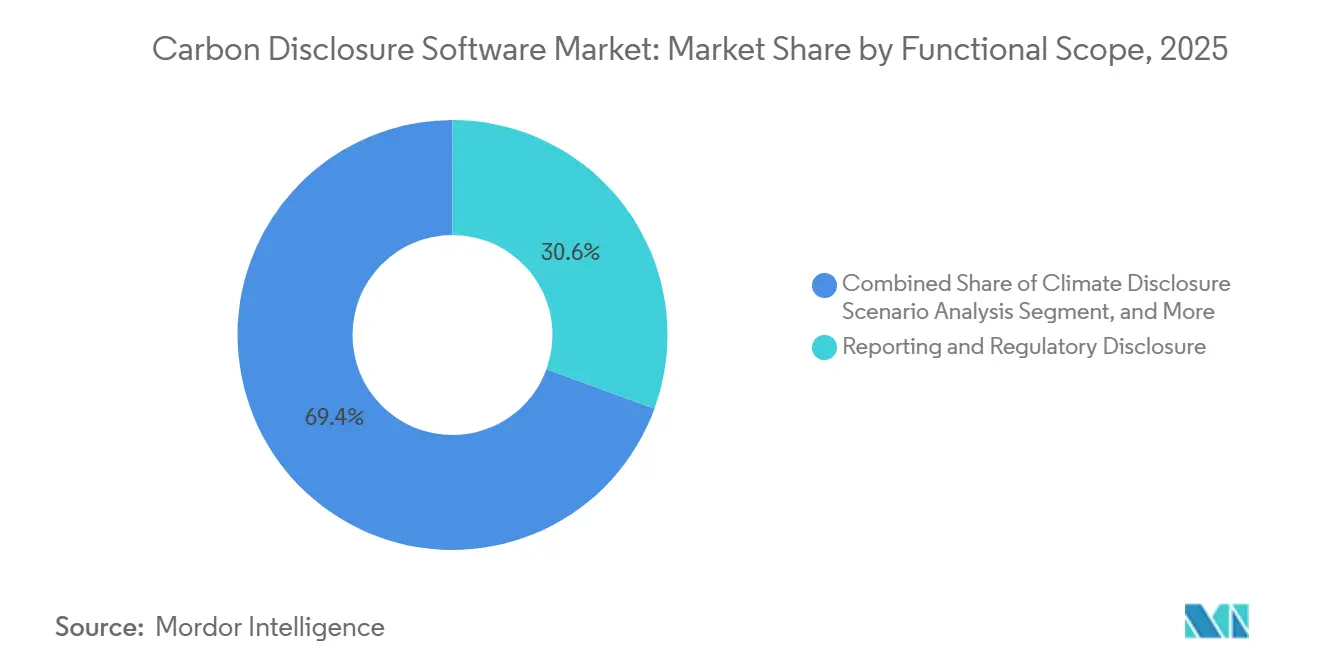

- 機能範囲別では、報告・規制開示が2025年の収益の30.56%を占め、気候開示シナリオ分析は2026年から2031年にかけて最も速いCAGR22.45%で成長する見込みです。

- エンドユーザー産業別では、産業製造が2025年の収益の27.84%を占め、エネルギー・公益事業は2031年までに最も速いCAGR20.91%で拡大する見込みです。

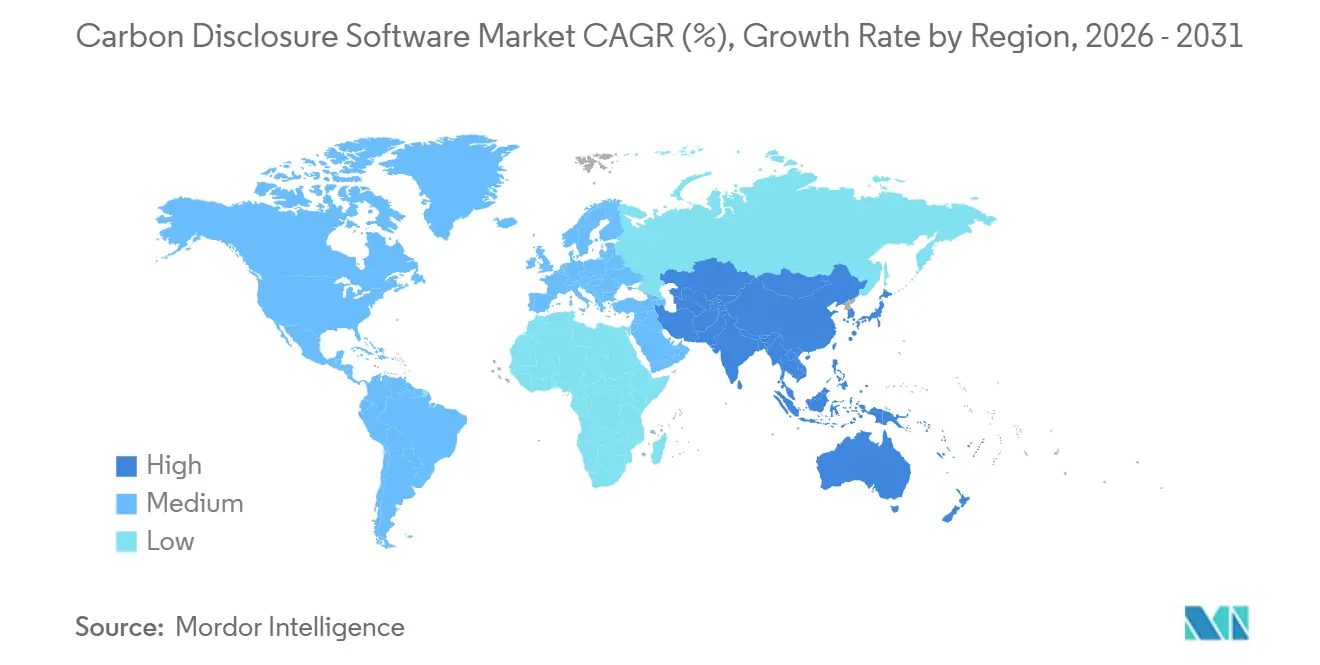

- 地域別では、欧州が2025年に35.12%のシェアを保有し、アジア太平洋地域は2026年から2031年にかけて最も速いCAGR24.63%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

炭素開示ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的な気候開示義務の拡大 | +4.2% | EUを中核管轄区域とする欧州、北米、アジア太平洋地域を含むグローバル | 短期(2年以内) |

| スコープ3サプライヤーデータのデジタル化の進展 | +3.8% | EUおよび北米を主要需要の拠点とするグローバル | 中期(2〜4年) |

| クラウドネイティブなサステナビリティスタックへの企業移行 | +3.1% | グローバル | 中期(2〜4年) |

| サステナビリティ連動型ファイナンスのための監査対応炭素データ | +2.4% | EUおよび北米を主要とするグローバル | 中期(2〜4年) |

| EUデジタル製品パスポートと製品レベルのトレーサビリティ | +1.8% | EUを中核とし、グローバルサプライチェーンへの波及 | 中期(2〜4年) |

| 自動データ収集・照合のための生成AI | +2.6% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的な気候開示義務の拡大

炭素開示ソフトウェア市場は、複数の管轄区域で同時に正式な気候報告を義務付けるルールの拡大によって牽引されています。欧州では、CSRD(企業サステナビリティ報告指令)の枠組みと2026年3月のオムニバス改正により、改訂された従業員数および売上高の閾値を超える大規模事業体に対する開示義務が維持され、ソフトウェア採用のための大規模なコンプライアンス基盤が保たれています。[1]欧州委員会、「企業サステナビリティ報告」、欧州委員会、finance.ec.europa.euこれが重要なのは、企業が断片化したスプレッドシートを保持するのではなく、計算方法、ソース文書、および保証証跡を構造化された方法で保存できるシステムを必要とするようになったためです。北米とアジア太平洋地域は、州規則、段階的な報告プログラム、および新たな国家気候開示基準を通じて需要の別の層を加え、単一の規制遅延が支出を完全に停止させるリスクを低減しています。中国財政部も2025年12月に「企業サステナビリティ開示基準第1号・気候(試行)」を発行し、アジア太平洋地域の炭素開示ソフトウェア市場に別の正式な政策的拠り所を加えました。

スコープ3サプライヤーデータのデジタル化の進展

スコープ3報告は、サプライヤー情報が不可欠でありながら大規模に収集することが困難であるため、炭素開示ソフトウェア市場にとって最も強力な成長支援要因の一つであり続けています。Spheraが1,000人以上のサステナビリティリーダーを対象に実施した2026年の調査では、73%の組織がスコープ3データを自発的に開示し、89%がさらなる拡大を計画しており、現在のデータの正確性に対して限定的な信頼しか持っていないのはわずか45%であることが示され、報告の野心と準備状況の間に大きなギャップがあることが明らかになりました。[2]Sphera、「2026年Spheraスコープ3レポート」、Sphera、sphera.comこのギャップが、一次サプライヤーデータを収集し、推定値と検証済み入力を分離し、カテゴリ全体にわたって使用可能な監査証跡を保持できるプラットフォームへの安定した需要を生み出しています。大規模な買い手が小規模なサプライヤーに同じデータを繰り返し要求するようになると、開示が定期的なタスクから調達、サステナビリティ、財務チームにわたる継続的なワークフローへと変わるため、炭素開示ソフトウェア市場も恩恵を受けます。サプライヤーへの要求がより機械可読かつより頻繁になるにつれて、提出物を標準化し、一貫性のないソースレコードを照合するソフトウェアがコア報告スタックの一部になりつつあります。

クラウドネイティブなサステナビリティスタックへの企業移行

クラウドネイティブな展開への明確な移行も、企業が断片化したツールを監査対応報告をサポートできるプラットフォームに置き換えるにつれて、炭素開示ソフトウェア市場を形成しています。欧州の開示規則は、詳細な方法論ノート、可視的なソース追跡、および一貫したデータ系譜をますます要求しており、更新、制御、およびユーザーアクセスが一元化されている場合に管理が容易になります。これが、限られた報告ユースケース向けに構築された古いインストールが、共有データモデルと継続的な更新を中心に設計されたプラットフォームに地位を奪われている理由の一つです。Watershedの自動公共料金請求書取り込みに関する取り組みと、SAPが2026年末までに新しいサステナビリティAIエージェントを広く利用可能にする計画は、プラットフォーム設計が常時稼働の収集、検証、およびワークフローサポートに向かっていることを示しています。[3]Watershed Technology、「AIを活用したESG報告、あらゆる指標、あらゆるレポート」、Watershed、watershed.comその結果、炭素開示ソフトウェア市場の買い手は、テンプレートのカバレッジだけでなく、一つのプラットフォームが大規模な手動照合なしに子会社、合弁事業、サプライヤー、およびレガシーシステムをサポートできるかどうかでベンダーを比較するようになっています。

自動データ収集・照合のための生成AI

生成AIは、収集、クリーニング、および照合に関連する労力を削減することで、炭素開示ソフトウェア市場の運用モデルを変えています。Watershedは2026年4月に、そのAIエージェントが開示対応データへの所要時間を80%削減し、ある実装では5時間の手動プロジェクトを20分で完了したと発表しており、自動化が日常的な報告業務にいかに迅速に浸透しているかを示しています。データ準備は依然としてサステナビリティチームの時間の大部分を占めているため、特に請求書、公共料金請求書、サプライヤーのスプレッドシート、または非標準文書を通じてレコードが届く場合には、この生産性向上が重要です。その作業がより自動化されるにつれて、チームは計画、サプライヤーエンゲージメント、および意思決定支援により多くの時間を費やすことができ、これが炭素開示ソフトウェア市場全体で高度なモジュールが支持を得ている理由を説明しています。AIの速度と明確な監査証跡およびレビュー制御を組み合わせるベンダーは、企業の買い手が効率性と防御可能性の両方を求める中で、より強固な地位を保持する可能性が高いです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高いデータ品質と方法論の複雑性 | -1.8% | グローバル | 短期(2年以内) |

| 中小企業の予算と変更管理上の制約 | -1.2% | EUおよびアジア太平洋地域の中堅市場で圧力が高まるグローバル | 中期(2〜4年) |

| サプライヤーデータのプライバシーと商業的機密性に関する懸念 | -0.9% | EUおよびアジア太平洋地域、サプライチェーン集約型産業で特に顕著なグローバル | 中期(2〜4年) |

| 断片化したグローバル報告基準と重複するフレームワーク | -1.1% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高いデータ品質と方法論の複雑性

炭素開示ソフトウェア市場は、収集された排出量データと監査対応の開示インプットとの間のギャップという大きな障壁に依然として直面しています。2025年に発表された調査では、多くの中小企業が自動化された報告システムと方法論的な専門知識を欠いており、CSRD実施の初年度コストが5,000ユーロ(5,400米ドル)から18,000ユーロ(19,440米ドル)の範囲であり、小規模企業にとって早期採用が困難であることが示されました。この課題は単純なデータの可用性を超えており、保証レビュアーはソースの透明性、一次データと二次データの可視性、およびカテゴリ全体にわたる反復可能な制御をますます期待しています。強固な出所機能なしに以前の炭素ツールを購入した企業は、報告期限が迫る中で移行作業に直面しています。その結果、炭素開示ソフトウェア市場の一部では実装サイクルが長くなり、短期的なコンバージョンが遅くなっています。[4]Springer Nature、「中小企業の排出量開示を支援するデジタル報告システムの推奨機能」、Springer Nature、link.springer.com

中小企業の予算と変更管理上の制約

予算と変更管理の制限は、特にサプライヤーが多いバリューチェーンにおいて、炭素開示ソフトウェア市場に別の足かせを生み出しています。小規模企業は、直接的な法的義務ではなく顧客からの要求を通じて炭素報告に引き込まれることが多く、社内での支出承認を得ることが難しくなっています。中小企業の開示システムに関する同じ2025年の調査では、外部サポートが必要な場合、入門レベルのコンプライアンス作業でさえ運営予算の相当な割合を占める可能性があることが示されました。この圧力が、セルフサービス製品、モジュール式サブスクリプション、および軽量なオンボーディングモデルが炭素開示ソフトウェア市場全体でより重要になっている理由の一つです。購入、トレーニング、およびデータの所有権が小規模企業にとってより容易になるまで、採用は直線的にではなく不均一なステップで上昇する可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:ハイブリッドアーキテクチャが規制されたデータ環境にクラウドの効率性を拡張

クラウドベースのソリューションは、2025年の炭素開示ソフトウェア市場シェアの66.42%を占め、インフラ要件が低いスケーラブルなプラットフォームに対する買い手の選好を強調しています。炭素開示ソフトウェア市場がクラウド配信に傾いたのは、規制コンテンツの変更、コラボレーションのニーズ、およびERP統合が一元化されたソフトウェア環境で管理しやすいためです。Watershed、Persefoni、Sweepなどの専用ベンダーは、より迅速な更新、分散したユーザーアクセス、および共有データワークフローを中心に製品を最初から構築することで、このモデルを標準化するのに貢献しました。オンプレミス展開は、データ所在地ルールまたは内部セキュリティ基準が運用データの自由な移動を制限する政府ユーザー、公益事業者、および金融機関にとって引き続き関連性を持っています。

ハイブリッド展開は炭素開示ソフトウェア市場で最も成長が速いセグメントであり、2026年から2031年にかけてCAGR19.87%が予測されています。需要は、クラウド分析と報告を望みながらも機密性の高いプラントまたは運用データをより厳格な内部管理下に置き続けたい企業が多い産業およびエネルギー環境で最も強くなっています。このパターンは、炭素記録が生産収率、施設スループット、または買い手が完全に外部環境に移行したくない製品レベルの計算に結びついている場合により顕著になります。ベンダーはセキュアなデータゲートウェイとローカル検証レイヤーで対応しており、炭素開示ソフトウェア市場はクラウド報告の速度とソースデータに対するより強固な制御の両方をサポートできるようになっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:サプライチェーンの義務が波及するにつれて中小企業の需要が加速

大企業は2025年の炭素開示ソフトウェア市場の64.15%を保有しており、マルチフレームワークのソフトウェア展開に必要な早期のコンプライアンス対応と予算能力を反映しています。炭素開示ソフトウェア市場が最初に最も急速に拡大したのは大規模組織であり、これらの買い手は子会社、貸し手、監査人、および複数の報告フレームワークを同時に調整する必要があったためです。このグループはまた、投資家や取締役会の精査に耐えられる正式な制御、定期的な保証サポート、および一元化された記録に対するより強いニーズを持っていました。サステナビリティ連動型債務がそのパターンを強化しました。なぜなら、発行体は広く使用されている市場原則の下で温室効果ガスのパフォーマンスの年次独立検証を必要とし、一度限りの申告活動ではなく定期的なプラットフォーム使用を支援するためです。

中小企業は、炭素開示ソフトウェア市場において2026年から2031年にかけて最も速いCAGR21.34%で成長すると予測されています。この需要の多くはサプライチェーンを通じて来ており、大規模な買い手は義務的なルールがそれらのサプライヤーを直接カバーしていない場合でも、小規模なサプライヤーに一次排出量データを求めるようになっています。2025年に発表された調査では、中小企業のCSRD実施の初年度コストが5,000ユーロ(5,400米ドル)から18,000ユーロ(19,440米ドル)の範囲であることが示されており、低コストでガイド付きのツールが支持を得ている理由を説明しています。炭素開示ソフトウェア市場は、複雑な組織にエンタープライズグレードのシステムを提供し、サプライヤーネットワーク内での採用を競う軽量なセルフサービスツールを提供する二層構造へと進化しています。

機能範囲別:シナリオ分析が戦略的価値の拠り所として台頭

報告・規制開示は2025年の収益の30.56%を占め、炭素開示ソフトウェア市場で最大の機能カテゴリとなっています。最初のソフトウェア購入は依然として、高度な計画ツールではなく、準拠した外部的に防御可能なアウトプットを生成する必要性から始まります。これにより、炭素開示ソフトウェア市場が成熟し続ける中で、フレームワークマッピング、XBRLサポート、および開示ワークフロー制御が製品設計の中心に近い位置に保たれています。開示規則が記録の収集、レビュー、および承認方法に関する文書化された証拠の連鎖をますます要求するため、保証と監査対応性も重みを増しています。

気候開示シナリオ分析は炭素開示ソフトウェア市場で最も成長が速いセグメントであり、2026年から2031年にかけてCAGR22.45%が予測されています。この変化は、買い手が後ろ向きの報告を超えて、排出量経路をビジネス計画に結びつけるツールへの投資を増やしていることを示しています。企業は今や、異なる気候経路全体で戦略がどのように機能するかを説明する必要があり、運用データ、移行の前提、および財務的成果を一か所で結びつけるモジュールへの需要が高まっています。その結果、炭素開示ソフトウェア市場は、開示テンプレートだけを提供するのではなく、報告の深さと計画能力を組み合わせるベンダーにより大きな戦略的価値を与えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:産業製造が需要を支え、エネルギー・公益事業が加速

産業製造は2025年の炭素開示ソフトウェア市場の収益の27.84%を占め、最大のエンドユーザーセグメントとなっています。製造業者が企業レベルの開示規則と製品レベルの炭素文書化要件の両方に直面したため、需要は強く維持されました。EVバッテリーに対する最初の炭素フットプリント申告要件が2026年2月18日に発効し、トレーサビリティ、製品データ管理、およびサプライヤー文書化に関するソフトウェア支出を強化しました。SpheraのサプライヤーPCF計算ツールとRolls-Royce Power Systemsとのその後の取り組みは、炭素開示ソフトウェア市場が企業開示活動に限定されるのではなく、製品ワークフローにより深く浸透していることを示しています。

エネルギー・公益事業は、炭素開示ソフトウェア市場において2026年から2031年にかけて最も速いCAGR20.91%で拡大すると予測されています。公益事業者は、移行計画、開示コンプライアンス、および環境パフォーマンスに結びついた資本調達のために信頼性の高い排出量記録を必要としています。検証可能なデータへの同じ需要がBFSI(銀行・金融サービス・保険)を活発に保っています。なぜなら、ファイナンスド・エミッション報告が信頼性の高いポートフォリオレベルの炭素記録と一貫した方法論に依存しているためです。小売、ITおよび通信、ヘルスケア、政府、および輸送は、デジタル製品データ、調達要件、および運用開示がセクター全体でより正式になるにつれて、炭素開示ソフトウェア市場に幅を加えています。

地域分析

欧州は2025年の収益の35.12%を占め、炭素開示ソフトウェア市場で最大の地域的地位を保持しました。気候報告がすでに政策設計から大企業全体での実際の申告、保証レビュー、およびベンダー選定へと移行しているため、この地域は先行しています。2026年3月の改正は、従業員数1,000人超および純売上高4億5,000万ユーロ(4億8,600万米ドル)超の企業に義務的なカバレッジを集中させ、範囲を絞り込みましたが、対象となる最大規模の事業体にとって堅牢な報告システムの重要性を高めました。バッテリー炭素フットプリント申告要件を含む製品レベルのトレーサビリティ規則が、欧州製造業全体でプラットフォーム需要の別の層を加えています。

北米は、自発的な報告、投資家の圧力、および州レベルの開示規則に支えられ、炭素開示ソフトウェア市場で2番目に大きな地域クラスターであり続けました。カリフォルニア州のSB 253は、連邦気候開示アジェンダの予測可能性が低い中でも、大企業がスコープ3の準備に集中し続けるよう促しました。この地域はまた、業務とサプライチェーン全体で監査可能な排出量データを必要とする企業ソフトウェアの買い手、貸し手、および多国籍企業の深い基盤から恩恵を受けています。南米は現在規模が小さいですが、ブラジルの上場企業ESG要件とISSBイダンスに沿ったフレームワークの開発が、炭素開示ソフトウェア市場の将来の需要を拡大しています。

アジア太平洋地域は炭素開示ソフトウェア市場で最も成長が速い地域であり、2026年から2031年にかけてCAGR24.63%が予測されています。日本のISSB整合型申告経路、オーストラリアの段階的なスコープ3展開、および中国の気候開示フレームワークが、この地域をより正式なコンプライアンスへと押し進めています。中国財政部は2025年12月に「企業サステナビリティ開示基準第1号・気候(試行)」を発行し、生態環境部はすでに2025年3月に自発的な温室効果ガス開示ガイダンスを公表しており、企業報告のための政策基盤を強化しました。グローバル製造の主要生産拠点としての同地域の役割も重要であり、サプライヤーは欧州および北米の顧客からより多くの炭素データ要求を受けています。中東およびアフリカは絶対的な規模では小さいままですが、ソブリンファイナンスプログラム、取引所要件、および公共部門の報告が炭素開示ソフトウェアのアドレス可能な市場を着実に拡大しています。

競争環境

炭素開示ソフトウェア市場は依然として適度に断片化しており、専用の専門ベンダーとERP連携ベンダーが、ブランドの規模だけでなく、規制の深さ、データアーキテクチャ、およびサプライヤーネットワークのリーチで競争しています。Persefoni、Watershed、Sweep、Normative、Spheraなどのベンダーは、サステナビリティツールをより広範なクラウドスイートに組み込んでいる大規模な企業ソフトウェアプロバイダーと競争しています。この構造により、炭素開示ソフトウェア市場は専門的なイノベーションに対して十分に開かれている一方で、ベンダーは複数のフレームワークにわたって監査グレードのワークフローをサポートできることを実証する必要があります。買い手の期待が高まるにつれて、継続的な報告業務向けに構築されたプラットフォームと、より軽量なテンプレートベースのプロセスに依存するツールとの間のギャップが広がっています。

エージェンティックAIは炭素開示ソフトウェア市場で最も明確な差別化要因の一つになっています。Watershedは2026年4月に、そのAIエージェントが開示対応データへの所要時間を80%削減したと報告し、自動化がルーティンの収集、クリーニング、および分析タスクにいかに迅速に浸透しているかを示しました。SAPが2026年末までに新しいサステナビリティAIエージェントを広く利用可能にする計画も、炭素開示がソフトウェア予算の端に位置するのではなく、コアエンタープライズプロセス設計に取り込まれていることを示しています。実際には、炭素開示ソフトウェア市場は、自動化の速度と制御、レビュー可能性、および使用可能な証拠証跡を組み合わせることができるベンダーを評価ています。

戦略的パートナーシップと製品レベルの炭素ツールが、炭素開示ソフトウェア市場の競争の次のフェーズを形成しています。Spheraの2026年1月のRolls-Royce Power Systemsとの環境製品宣言に関する取り組みは、ベンダーが企業開示からエンジニアリングおよび製品認証ワークフローへと移行できることを示しました。SweepとArcadisも2025年にグローバルパートナーシップを結成し、ソフトウェアと実装サポートを組み合わせることで、大企業の買手へのSweepのリーチを拡大しました。製品炭素フットプリント、サプライヤーデータ交換、および正式な開示を単一の環境内でカバーできるベンダーは、今後の統合機会のより大きなシェアを獲得する可能性が高いです。炭素開示ソフトウェア市場には依然として専門家のための余地がありますが、買い手が今やAI機能、保証対応の制御、および単一システムでのクロスフレームワークカバレッジを期待するようになっているため、参入障壁は上がり続けています。

炭素開示ソフトウェア産業リーダー

Persefoni AI, Inc.

Watershed Technology, Inc.

SAP SE

Microsoft Corporation

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Persefoni AIはPersefoni Analytics Agentを発表しました。これは、企業のサステナビリティチームが自然言語クエリを通じて排出量データと対話し、詳細なビジュアライゼーションを生成できるエージェンティックAIツールです。このプラットフォームは500社以上の企業顧客と世界9,000以上の組織をサポートしており、監査グレードの炭素開示ポジショニングを強化しています。

- 2026年4月:Watershedはサンフランシスコ気候週間において、データクリーニングと分析のためのエージェントを含むAIデータエージェントのスイートを発表しました。テスト顧客は開示対応データへの所要時間を80%削減し、ある実装では5時間の手動プロジェクトを20分で完了し、スコープ3データセット管理における変革的な効率向上を実証しました。

- 2026年3月:WatershedはAIアシスト型レポートビルダーと会話型アドバザーを備えたAI報告プラットフォームをすべてのESG指標をカバーするよう拡張し、企業が非標準データを管理し、あらゆるフレームワークに沿ったレポートを作成し、AIが生成するギャップ分析と監査視点のレビューを受け取ることを可能にしました。

- 2026年2月:欧州議会および理事会は2026年2月27日に官報においてCSRDコンテンツ指令(EU 2026/470)を公表し、CSRD報告の義務的閾値を従業員数1,000人超および純売上高4億5,000万ユーロ(約4億8,600万米ドル)超の企業に改訂し、義務的な範囲を実質的に絞り込む一方で、残存する対象最大規模の事業体へのコンプライアンス投資を集中させました。

炭素開示ソフトウェア市場レポートの範囲

炭素開示ソフトウェア市場は、CDP、TCFD、ISSBなどのグローバル開示フレームワークへの準拠において、組織が気候関連データを管理、報告、および検証するのを支援するデジタルソリューションで構成されています。これらのプラットフォームは、開示データ管理、規制報告、保証・監査対応性、分析・パフォーマンスインサイト、および気候リスクシナリオ分析などの機能を提供します。

炭素開示ソフトウェア市場レポートは、展開モード(クラウドベース、オンプレミス、ハイブリッド)、企業規模(大企業、中小企業)、機能範囲(開示データ管理、報告・規制開示、保証・検証・監査対応性、開示分析・パフォーマンスインサイト、気候開示シナリオ分析)、エンドユーザー産業(産業製造、エネルギー・公益事業、BFSI、小売・消費財、ITおよび通信、ヘルスケア・ライフサイエンス、政府・公共部門、輸送・物流、その他のエンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 開示データ管理 |

| 報告・規制開示 |

| 保証・検証・監査対応性 |

| 開示分析・パフォーマンスインサイト |

| 気候開示シナリオ分析 |

| 産業製造 |

| エネルギー・公益事業 |

| BFSI |

| 小売・消費財 |

| ITおよび通信 |

| ヘルスケア・ライフサイエンス |

| 政府・公共部門 |

| 輸送・物流 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| 機能範囲別 | 開示データ管理 | |

| 報告・規制開示 | ||

| 保証・検証・監査対応性 | ||

| 開示分析・パフォーマンスインサイト | ||

| 気候開示シナリオ分析 | ||

| エンドユーザー産業別 | 産業製造 | |

| エネルギー・公益事業 | ||

| BFSI | ||

| 小売・消費財 | ||

| ITおよび通信 | ||

| ヘルスケア・ライフサイエンス | ||

| 政府・公共部門 | ||

| 輸送・物流 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答されている主要な質問

炭素開示ソフトウェア市場の規模はどのくらいですか?

炭素開示ソフトウェア市場は2025年の20億3,000万米ドルから2026年には23億8,000万米ドルに達し、2031年までにCAGR18.75%で56億2,000万米ドルに達すると予測されています。

どの地域が炭素開示ソフトウェアの採用をリードしていますか?

欧州は2025年に35.12%のシェアでリードしました。これは、CSRD申告、保証レビュー、およびタクソノミー連動型報告がすでに積極的な実施段階に移行しているためです。

2031年まで最も速く成長している地域はどこですか?

アジア太平洋地域は、日本のISSB整合型経路、オーストラリアの段階的なスコープ3展開、および中国の進化する気候開示フレームワークに支えられ、2026年から2031年にかけてCAGR24.63%で拡大すると予測されています。

現在最も広く使用されている展開モデルはどれですか?

クラウドベース展開は2025年に66.42%のシェアでリードしました。これは、買い手がより容易な更新、コラボレーション、およびERP接続性を備えたスケーラブルなシステムを好んだためです。

中小企業がソフトウェアベンダーにとってより重要になっている理由は何ですか?

中小企業は、大企業の顧客がスコープ3報告のために一次排出量データを提供するようサプライヤーネットワークに求めるにつれて、2031年までにCAGR21.34%で成長すると予測されています。

最も強い需要を生み出しているエンドユーザーグループはどれですか?

産業製造は2025年に27.84%のシェアでリードし、エネルギー・公益事業はコンプライアンスと資本アクセスのために監査可能な炭素データを必要とする両セクターにより、最も速いCAGR20.91%で成長すると予測されています。

最終更新日: