HRシェアードサービスソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 37.71 十億米ドル |

| 市場規模 (2031) | 58.95 十億米ドル |

| 成長率 (2026 - 2031) | 9.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるHRシェアードサービスソフトウェア市場分析

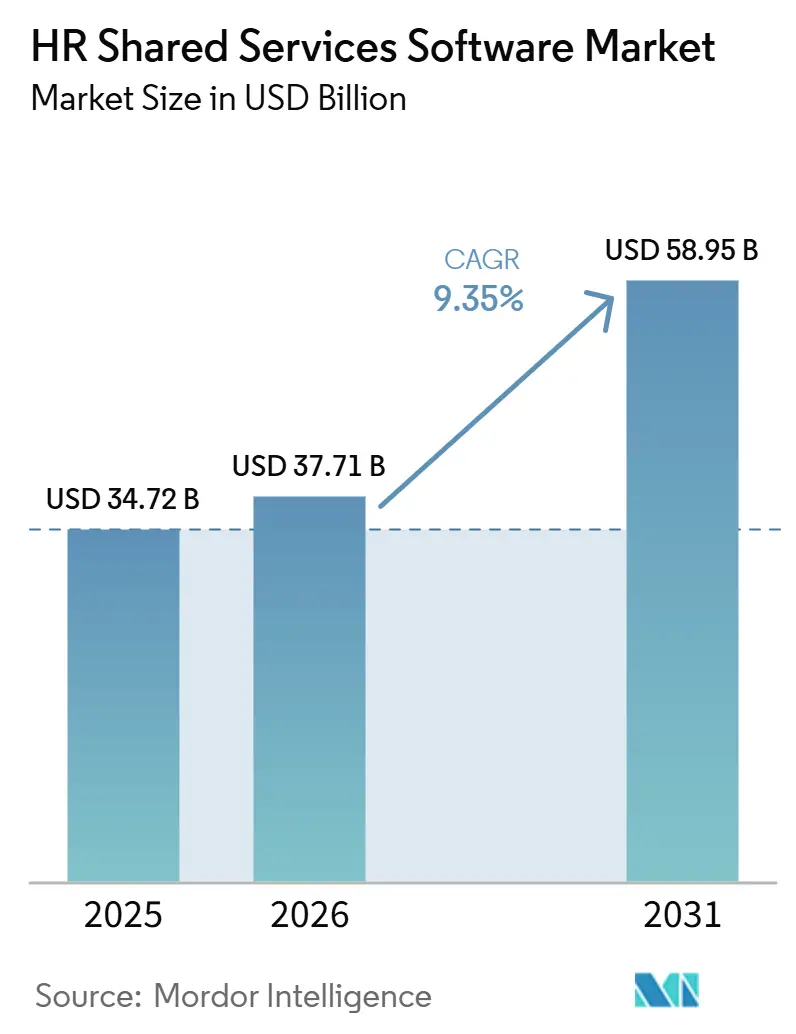

HRシェアードサービスソフトウェア市場規模は、2025年の340億7,200万米ドルから2026年には377億1,000万米ドルに増加し、2031年までに589億5,000万米ドルに達すると予測されており、2026年から2031年にかけて9.35%のCAGRで成長する見込みです。成長は、HR業務のデジタル化推進、AIを活用したケース管理の急速な普及、および断片化したHRプロセスの運用コストを増大させる規制強化によって支えられています。組織はシェアードサービスソフトウェアを、セルフサービスと自動化を通じてより少ないHRスタッフでより多くの従業員をサポートするための基盤となる運用レイヤーとして位置づけるようになっています。ソフトウェアの購買意思決定も、エージェント型ワークフロー、コンプライアンス監査、および大規模な多国籍企業における多言語サポートに対応できるプラットフォームへとシフトしています。この変化は既存ベンダーへの要求水準を引き上げ、レガシーオンプレミスシステムが競争力を維持できる期間を短縮しています。また、ベンダーが自動化、ガバナンス、従業員サポートにおける測定可能な価値を実証しようと競い合う中で、製品の差別化も加速しています。

主要レポートのポイント

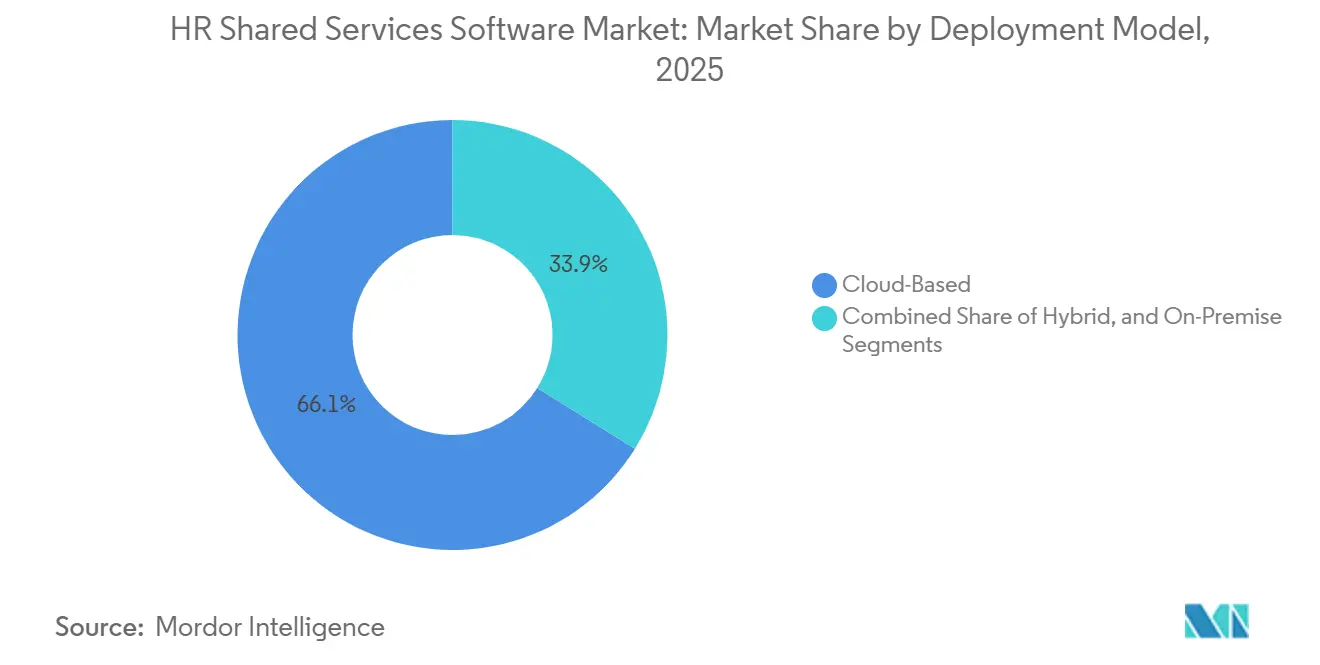

- 展開モデル別では、クラウドベースの提供方式が2025年のHRシェアードサービスソフトウェア市場において66.12%のシェアを占め、ハイブリッド展開は2031年にかけて11.75%の成長が見込まれています。

- 企業規模別では、大企業が2025年の収益の62.50%を占め、中規模企業は2031年にかけて最高のCAGR12.31%を記録すると予測されています。

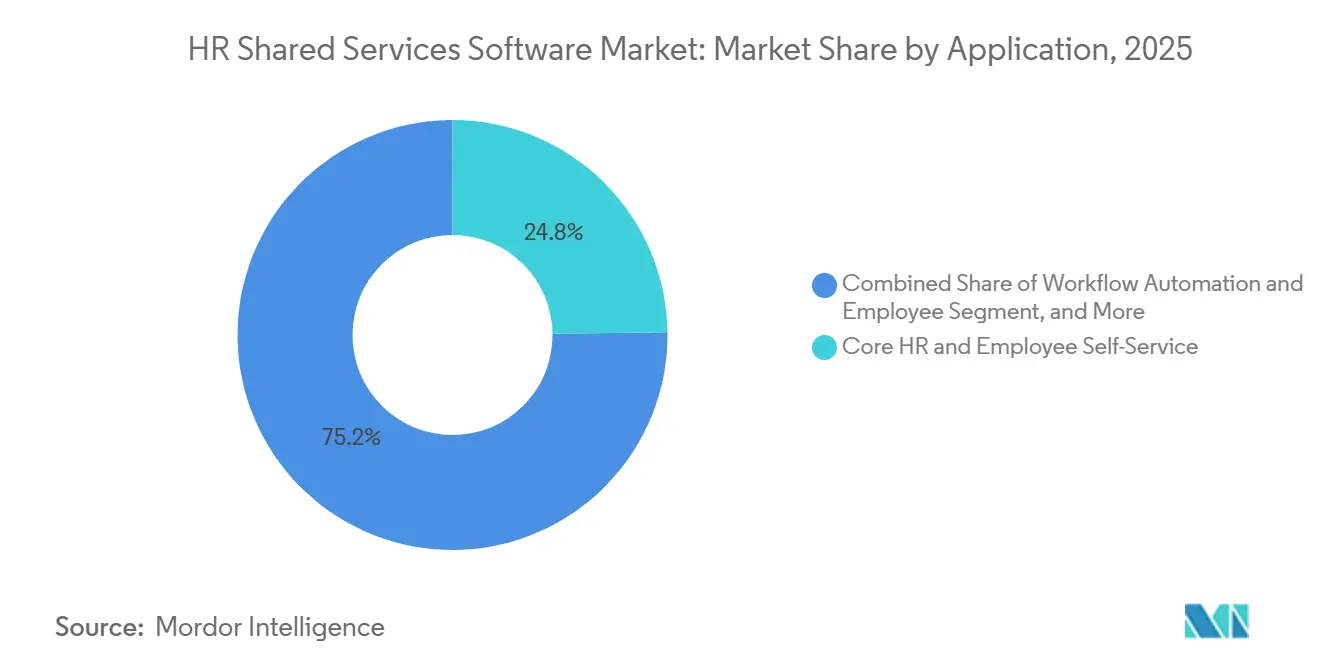

- アプリケーション別では、コアHRおよび従業員セルフサービスが2025年の収益の24.80%を占め、ワークフロー自動化および従業員ジャーニーは2031年にかけて13.52%の成長が見込まれています。

- エンドユーザー産業別では、情報技術および通信が2025年に29.00%のシェアを保持し、ヘルスケアおよびライフサイエンスは2031年にかけて13.12%の拡大が見込まれています。

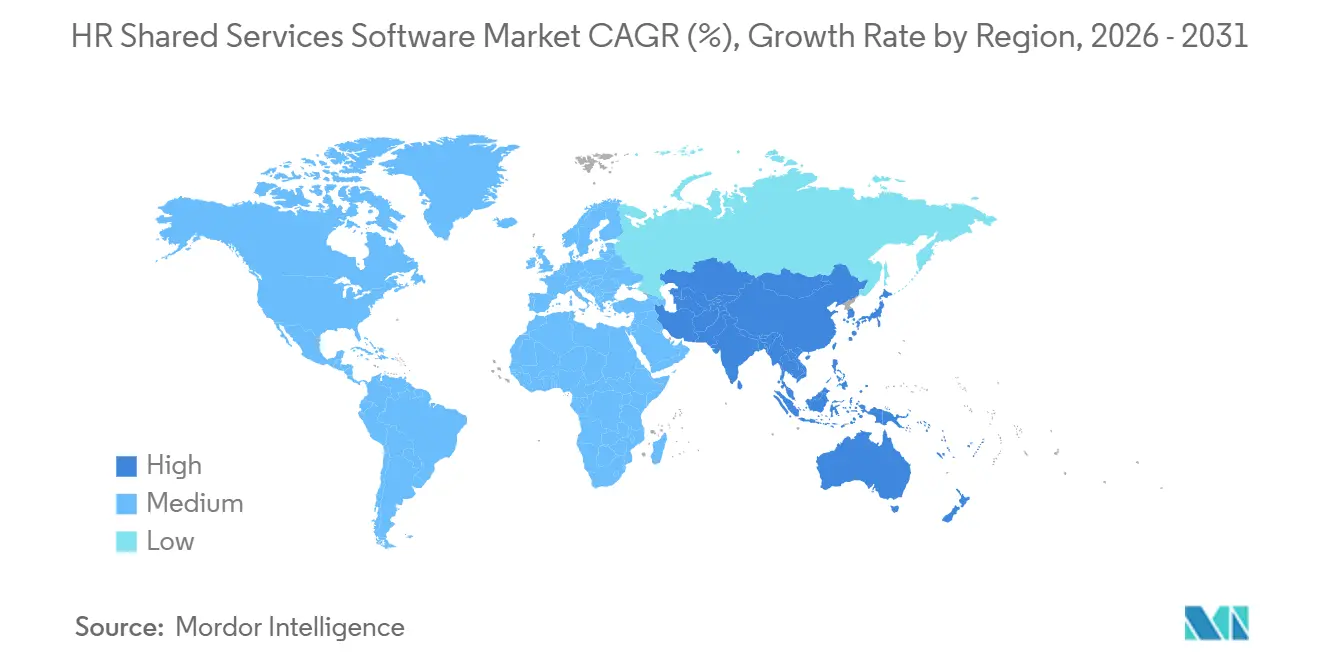

- 地域別では、北米がHRシェアードサービスソフトウェア市場の2025年収益の42.00%を維持し、アジア太平洋地域は2031年にかけて14.25%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

HRシェアードサービスソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIを活用したケース解決とナレッジ検索 | +2.5% | グローバル、北米および西欧に集中、インドおよび東南アジアでの普及が加速 | 短期(2年以内) |

| 従業員セルフサービスへの期待の拡大 | +1.8% | グローバル、北米・英国・オーストラリアで最も強く、韓国および日本での需要が急速に拡大 | 短期(2年以内) |

| 多国間HR業務の集約化 | +1.5% | グローバル、北米および欧州に本社を置き、アジア太平洋および南米に子会社を持つ組織に最も大きな影響 | 中期(2〜4年) |

| 給与計算・休暇・従業員文書にわたるコンプライアンス負担の増大 | +1.2% | EUおよび英国、北米およびアジア太平洋への波及あり | 中期(2〜4年) |

| 入社・異動・退職ジャーニーにおけるクロスファンクショナルなワークフロー自動化 | +0.8% | グローバル、北米・EU・アジア太平洋主要市場の大企業に集中 | 中期(2〜4年) |

| 合併・買収後の多言語シェアードサービスサポートへの需要 | +0.5% | グローバル、合併後統合の文脈で中東・アフリカおよび南米への波及あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIを活用したケース解決とナレッジ検索がティア0のデフレクションを加速

HRシェアードサービスソフトウェア市場における最大の変化は、人間によるエスカレーションなしにケースを解決できるエージェント型AIへの移行です。Oracleは2026年4月にHR向けFusion Agentic Applicationsを導入し、ポリシー階層、承認フロー、従業員記録にわたって連携して動作し、エンドツーエンドでアクションを完了できる協調型AIエージェントを活用しています。[1]Oracle、「OracleがHR向けFusion Agentic Applicationsを発表」、Oracle、oracle.com ServiceNowも2025年12月にHRSDリリースを拡張し、ティア0クエリおよび重要なケースルーティングに検索拡張生成を使用するエージェント型フローを追加しました。デフレクション率が上昇するにつれて、シェアードサービスセンターのコスト基盤が低下し、より多くのHRスタッフが従業員関係やアドバイザリー業務にシフトできるようになります。[2]ServiceNow、「エージェント型AIによるHRケースフローの解決、概要」、ServiceNow、servicenow.com これにより、大規模なケース解決を実証できないプラットフォームに対するHRシェアードサービスソフトウェア市場でのROIの基準が引き上げられています。

従業員セルフサービスへの期待の拡大がプラットフォームアーキテクチャを再構築

HRシェアードサービスにおける従業員の期待は劇的に進化しています。2026年までに、従業員は単純なパスワードリセットや給与明細のダウンロードをはかに超えたものを求めており、産休復帰後の休暇再計算、役割変更時の株式付与の確認、ライフイベント後の福利厚生更新など、複雑な複数ステップのリクエストをHRデスクの介入なしにポータルで処理することを期待しています。Microsoftはこの変化を、Copilot上に構築された従業員セルフサービスエージェントで示しました。これはHR、IT、キャンパスサービスを単一の企業全体のエクスペリエンスに統合し、測定可能なチケットデフレクションをもたらしました。[3]Microsoft、「従業員セルフサービスエージェントの展開、企業規模での成功のための設計図」、Microsoft Inside Track、microsoft.com 企業のHR-AI予算は2026年に160万米ドルに急増し、2023年比で10倍となりましたが、これはオンボーディング自動化、HR文書作成、AIを活用したワークフローなどのユースケースによって牽引されています。一方、SHRMは、フロントラインおよびデスクレスワーカーが世界の労働力の80%を占めることを強調し、ベンダーがブラウザのみのポータルではなく、モバイルファースト、生体認証、SMSアクセス可能なサポートレイヤーを優先するよう促しています。[4]人材管理協会、「2026年HR分野におけるAIの現状」、SHRM、shrm.org

多国間HR業務の集約化が統合プラットフォームへの需要を創出

多国籍企業にとって、国別のHR業務を運営するコストを正当化することがはるかに困難になっており、これがHRシェアードサービスソフトウェア市場を支えています。多くの法域にまたがる労働力を抱える組織は、HRと給与計算を集約化し、グローバルコンプライアンス責任者を任命し、国別ローカライゼーションが組み込まれたプラットフォームへの移行を進めています。これにより第二の問題が生じます。一つのプラットフォームが、多くの国にまたがる数万人の従業員の契約、給与記録、業績データ、および入国管理情報を保持できるようになります。このリスクにより、ベンダーはアイデンティティ階層化されたロールベースのアクセス制御を、オプションのコンプライアンス追加機能ではなく、コア製品機能とすることを余儀なくされています。2026年6月に施行されるEUの賃金透明性規則は、リアルタイムの賃金格差報告と必要な開示をサポートするために、法人をまたいでHRデータを統合するよう雇用主に求めています。

給与計算・休暇・従業員文書にわたるコンプライアンス負担の増大がプラットフォーム採用を促進

規制の複雑性は、HRシェアードサービスソフトウェア市場におけるソフトウェア購買の背景から中心へと移行しています。英国では2026年4月6日に施行された規則により、雇用主は6年間の詳細な休暇給与記録を保持することが義務付けられており、記録管理が不十分な場合、公正労働機関による執行のもとで無制限の罰金が科される可能性があります。2026年6月に施行されるEUの賃金透明性義務も、雇用主に法人をまたいだ賃金格差分析の実施と統一データレイヤーを通じた報告を求めています。従業員データ処理に関連するGDPRの執行により、合計3億6,080万7,141ユーロ(3億8,970万米ドル)に上る191件の罰金が科されており、欧州データ保護委員会の2026年の協調行動は雇用主の透明性義務に焦点を当てています。これにより、監査証跡、ルールライブラリ、文書保持管理、およびポリシー執行機能が、HRシェアードサービスソフトウェア市場全体でベンダー選定においてより中心的な役割を果たすようになっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーと機密性の高い従業員記録の漏洩リスク | -1.5% | グローバル、EU・英国・ブラジルで最も深刻 | 中期(2〜4年) |

| HRIS・給与計算・アイデンティティ・文書システム間の統合摩擦 | -1.2% | グローバル、複雑なマルチベンダースタックが最も普及している北米および欧州に集中 | 短期(2年以内) |

| プロセスオーナーシップの欠如とデータ統合の不備によるROIの制限 | -0.8% | グローバル、第一世代のHCM変革を進めているアジア太平洋および南米の組織で最も顕著 | 中期(2〜4年) |

| 重要なHR意思決定におけるエージェント型AIのガバナンスリスク | -0.7% | EU、北米、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーと機密性の高い従業員記録の漏洩リスクが展開リスクを高める

HRシェアードサービスプラットフォームは、給与、健康、懲戒、入国管理、および業績データを単一システムに集約するため、HRシェアードサービスソフトウェア市場のリスクプロファイルが高まります。この集中化は、より大きな攻撃対象領域と、購買者にとってより深刻なコンプライアンス負担の両方を生み出します。CMS法律トラッカーは、合計3億6,080万7,141ユーロ(3億8,970万米ドル)に上る191件の従業員データ罰金を記録しており、欧州データ保護委員会の2026年の協調行動は雇用主の透明性への注目を強化しています。イタリアのデータ保護当局も2026年に、確認された違反がないにもかかわらず、将来のGDPR第9条違反のリスクを理由にSlackベースのストレス検知ツールに関する警告を発しました。その結果、HRシェアードサービスソフトウェア市場における調達サイクルは長期化しており、法務・プライバシー・セキュリティチームが契約締結前にISO 27001、データ保護影響評価、および副処理者に関するエビデンスを要求するようになっています。

HRIS・給与計算・アイデンティティ・文書システム間の統合摩擦が価値実現を遅延させる

統合は、HRシェアードサービスソフトウェア市場において最も根強い実行リスクの一つであり続けています。1,000社の雇用主を対象とした2025年の調査では、統合機能がHRおよび福利厚生ソフトウェアの購買決定において最も影響力のある要因であることが判明しました。同調査では、8社に1社が統合の欠如による手動データ入力に毎週4時間以上費やしており、年間80億米ドル以上の運用コストが追加されていることも明らかになりました。他の調査では、HRISデータ移行プロジェクトの最大60%が、回避可能なデータマッピングの失敗により大幅な遅延または予算超過を経験していることが示されています。統合の不備は、HRシェアードサービスソフトウェア市場における展開を遅らせるだけでなく、AIワークフローに不正確なデータを供給し、採用が安定状態に達する前に従業員の信頼を損なわせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:ハイブリッド採用が純粋なクラウドを超えた成熟を示す

クラウドベースの展開は2025年のHRシェアードサービスソフトウェア市場の66.12%を占め、企業HR業務全体での標準的な選択肢となっています。特にAI、自動化、エージェント型サービスツールにおいて、クラウドでは機能更新がより迅速に提供されるため、企業はクラウドを引き続き好んでいます。ハイブリッド展開は依然として最も成長の速いモデルであり、2031年にかけて11.75%の成長が見込まれています。このパターンは、クラウドからの後退ではなく、データ所在地および監査ニーズへの実際的な対応を反映しています。

ハイブリッド展開向けHRシェアードサービスソフトウェア市場は、組織がクラウドとオンプレミス環境にわたってワークロードを分割するにつれて、2031年にかけて11.75%のCAGRで拡大すると予測されています。規制された環境では、給与計算とアイデンティティデータがプライベートインフラに留まる一方で、サービス提供、分析、AI機能がクラウドレイヤーに移行することが多くなっています。この組み合わせは、機密性の高い従業員記録をパブリッククラウド環境に完全に移行できない業種や国でより一般的になっています。オンプレミス展開は、レガシーERPとの連携や長期ライセンスサイクルが移行の意思決定を遅らせるため、新規プロジェクトでは引き続き地位を失っています。その結果、展開の選択がワークロードの機密性とガバナンスニーズによってますます決定される、より成熟したHRシェアードサービスソフトウェア市場が形成されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー企業規模別:中堅市場の拡大が購買層を広げる

大企業は2025年のHRシェアードサービスソフトウェア市場において収益の62.50%を占めました。このリードは、シェアードサービスセンターの規模の経済、集中化されたSLA管理、および多国間給与計算のオーケストレーションを反映しています。これらの組織は、非常に大規模な従業員数と多くの法人にわたってソフトウェア支出を分散させることができます。また、プラットフォームを選定する際に、多言語サポート、ンプライアンスの深さ、ワークフローの幅をより重視します。

中規模企業は2031年にかけて12.31%のCAGRで成長すると予測されており、このセグメントにおいて最も成長の速い購買グループとなっています。クラウド提供とモジュール型価格設定により、以前は企業グレードの展開コストを正当化できなかった企業でも、ケース管理、文書処理、分析へのアクセスが開かれています。これらの購買者の多くは、初めての買収または国際展開の際にHRシェアードサービスソフトウェア市場に参入しており、解消すべきレガシーシェアードサービスインフラをほとんど持っていないことが多いです。これにより、既存ベンダーとチャレンジャーベンダーの双方にとって魅力的なグリーンフィールドの機会となっています。ISGは、組織の84%が2年以内にHRソーシングモデルを変更する計画を持っており、内部シェアードサービスの拡大が主要なレバーとして特定されていることを明らかにしました。

アプリケーション別:ワークフロー自動化がコアインフラとなる

コアHRおよび従業員セルフサービスは2025年の収益の24.80%を占め、HRシェアードサービスソフトウェア市場におけるアプリケーション支出の基盤であり続けました。ワークフロー自動化および従業員ジャーニーは2031年にかけて13.52%の拡大が見込まれており、最も成長の速いアプリケーション領域となっています。ワークフロー自動化および従業員ジャーニー向けHRシェアードサービスソフトウェア市場は、企業がHRイベントをIT、財務、コンプライアンスシステムに接続するにつれて、2031年にかけて13.52%のCAGRで拡大すると予測されています。これは、静的な従業員ポータルから従業員記録に直接結びついたイベント駆動型プロセスへのシフトを反映しています。

入社・異動・退職ワークフローはこの変化の中心にあります。なぜなら、単一の役割変更が複数のシステムにわたって給与更新、アクセス変更、機器のプロビジョニング、およびコンプライアンス文書化をトリガーする可能性があるからです。これらのクロスファンクショナルなステップをネイティブに実行できるプラットフォームは、手動の引き継ぎを削減し、障害ポイントを制御するため、通常より強力な価格設定を維持します。ケース管理とチケット管理は、HRシェアードサービスソフトウェア市場において大企業および中堅市場の展開全体で安定した貢献を続けています。文書管理と電子署名も、給与計算、休暇、賃金透明性の義務がより強固な記録を必要とするにつれて、重要性が増しています。調査によると、HR専門家の56%がAI投資の成功を正式に測定していないことが示されており、分析およびレポートツールがさらに普及する余地が残されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアおよびライフサイエンスが成長エンジンとして台頭

情報技術および通信は2025年の収益の29.00%を占め、HRシェアードサービスソフトウェア市場において最大の垂直市場シェアを保持しました。このセグメントは、デジタルHR業務への長年の投資と、技術集約型経済におけるグローバルケイパビリティセンターの集中から恩恵を受けました。これらの雇用主は、シェアードサービスモデルに適した分散した労働力を管理することが多く、ほとんどの業種よりも早く集中型ケース管理とセルフサービスプロセスを採用しました。

ヘルスケアおよびライフサイエンスセクターは2031年にかけて13.12%のCAGRで成長すると予測されており、最も成長の速いエンドユーザー垂直市場となっています。成長は、手動のHRプロセスでは管理が困難な資格管理、シフトベースの人員配置、組合コンプライアンス、および従業員定着の課題に関連しています。主要な例として、2025年10月にイングランドおよびウェールズの190万人のNHS従業員の電子スタッフ記録を置き換え、給与計算を管理するために締結された12億ポンド(15億6,000万米ドル)の15年間契約が挙げられます。BFSI、産業製造、小売および電子商取引、政府および公共部門もHRシェアードサービスソフトウェア市場への重要な貢献者であり続けています。米国のHIPAAおよび英国のNHSデジタル標準は、ヘルスケア展開におけるアーキテクチャとアクセス制御の選択を引き続き形成しています。

地域分析

北米は2025年のHRシェアードサービスソフトウェア市場の42.00%を占め、地域のリードを維持しました。この地域は、大企業の予算、成熟したシェアードサービスセンターモデル、および密度の高いソフトウェアベンダー基盤から恩恵を受けています。購買行動もSaaS調達と従業員サポートにおけるAI主導ワークフローの迅速な展開を好む傾向があります。米国の労働力関連AI法を持つ州の多くのHR専門家がそれらの規則を認識していなかったことは、購買者がプラットフォームにより強力なコンプライアンスガードレールを求める理由を説明するのに役立ちます。カナダは、州レベルの給与計算・休暇規則とケベック州における二言語職場ニーズを通じて別の複雑さを加えており、企業グレードシステムへの需要を支えています。

欧州はHRシェアードサービスソフトウェアの第2位の地域市場であり続けました。GDPRおよびEU AI法は、この地域で使用されるHRプラットフォームにおけるガバナンス、監査可能性、透明性の最低基準を引き上げました。協調的な執行行動により、従業員データ処理における雇用主の透明性義務への精査が強化されています。ドイツと英国が地域需要の中核を担っており、2026年4月6日に施行された英国の休暇給与記録保持規則は、文書管理モジュールの短期的なトリガーとなりました。南米は規模が小さいものの、ブラジルとアルゼンチンでは、コンプライアンスに準拠した地域HRデータプラットフォームを求める多国籍企業からの関心が高まっています。

アジア太平洋地域は2031年にかけて14.25%のCAGRで成長すると予測されており、HRシェアードサービスソフトウェア市場において最も速い地域成長ペースとなっています。成長は、インドの拡大するIT採用基盤、中国の製造業労働力のデジタル化、および東南アジア全体のヘルスケアHRの近代化によって支えられています。調査によると、この地域の組織の75%がすでにHRにAIを活用しており、63%が2026年にAI予算が増加すると予想していますが、企業全体でAIを拡大する準備が完全に整っていると感じているのはわずか11%でした。サウジアラビアとUAEが主導する中東、および特に南アフリカとナイジェリアを含むアフリカの一部は、コングロマリットの拡大、多国籍企業の子会社、およびコンプライアンス対応HR基盤への需要に関連した初期段階の機会として残っています。

競合環境

HRシェアードサービスソフトウェア市場は2026年も企業層において断片化した状態が続きました。Workday、UKG、Dayforceは、スイートの幅広さ、AI機能、および地理的カバレッジで大企業向けプログラムを競い合いました。中堅市場はさらに断片化しており、15社以上の有力ベンダーが価格、機能の深さ、および地域適合性で競争しています。この分断は、HRシェアードサービスソフトウェア市場でのリーダーシップが、プラットフォームの幅広さとローカルおよび垂直ユースケースでの実行力の両方に依存することを意味します。購買者は、ベンダーが単一の環境内でガバナンス対応AI、多国間ワークフロー、および多言語サービス提供をサポートできるかどうかをますます試しています。

WorkdayはHRシェアードサービスソフトウェア市場において、2026年5月のGoogle Cloudとの拡大提携と2025年11月のSana買収を通じてプラットフォームをさらに統合しました。これらの動きは、WorkdayをバックエンドシステムではなくHRと財務業務の日常的な運用レイヤーにすることを目的としていました。UKGも、2026年4月のGemini Enterprise Agent Galleryの立ち上げと2025年10月のGoogle Cloudとのより広範なAIパートナーシップを通じて、同様のオーケストレーションパスをたどりました。Paychexも2026年5月にWISE AIプラットフォームを立ち上げ、数十年にわたる給与計算とHRデータと結びつけることで、中堅市場での地位を守る動きに出ました。

チャレンジャーの活動も、特に購買者がより迅速な展開や特定のユースケースへの適合を求める場合に、HRシェアードサービスソフトウェア市場を再形成しています。Ripplingは自然言語アクションを通じてHR、給与計算、IT、財務にわたる自動化を拡張し、Deelは2026年5月のSastrify買収を通じてSaaSライフサイクル管理に参入しました。競争はガバナンスの証明へとシフトしており、購買者は機密性の高いHRワークフローにおける自動化を承認する前に、文書化されたAI制御、監査証跡、および人間によるレビューステップを求めています。これにより企業層は適度に集中した状態を維持していますが、ヘルスケア、公共部門、または合併後のサービスニーズを広範なスイートベンダーよりも迅速に解決できるスペシャリストにも余地が残されています。

HRシェアードサービスソフトウェア産業リーダー

Workday, Inc.

UKG Inc.

Dayforce, Inc.

Paycom Software, Inc.

Paylocity Holding Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:WorkdayとGoogle Cloudは戦略的パートナーシップを拡大し、HR・財務向けAIエージェントを従業員の日常ワークフローに直接統合しました。WorkdayのAgent System of RecordとGoogle CloudのGemini Enterpriseプラットフォームを組み合わせ、Workday、Google Cloud、およびサードパーティエージェントが統一されたガバナンスアーキテクチャ内で動作できるようにしました。これは、共同販売パートナーシップからエージェント型HRインフラの深い共同エンジニアリングへの重要なシフトを示しています。

- 2026年5月:Paychexは、WISE(専門知識によって強化された労働力インテリジェンス)を立ち上げました。これは、5十年にわたる独自のHRおよび給与計算データをHRレポート、予測分析、自律的なタスク完了にわたるエージェント型ワークフロー実行と組み合わせたAIプラットフォームです。このプラットフォームは、専任のAI運用チームなしに企業グレードのAIを必要とする中堅市場の購買者をターゲットしています。

- 2026年5月:Deelはケルン拠点のSaaSの調達・管理プラットフォームであるSastrifyを買収し、HRオペレーティングシステムをソフトウェアライフサイクル管理に拡張し、150カ国にわたる従業員の入社・異動・退職イベントによってトリガーされるアイデンティティ連携SaaSコスト管理の機能を創出しました。

- 2026年4月:OracleはHR向けFusion Agentic Applicationsを導入し、統一された企業データ、承認階層、ポリシーワークフローにアクセスしてHR意思決定を自律的に行い実行する専門AIエージェントの協調チームを展開しました。これはOracle Fusion Cloud HCMに直接組み込まれたOracleの初の本番グレードのエージェント型HRオファリングを表しています。

HRシェアードサービスソフトウェア市場レポートの範囲

HRシェアードサービスソフトウェア市場とは、HR サービス提供を集中型プラットフォームに統合するテクノロジーソリューションを指し、従業員セルフサービス、ケース管理、ワークフロー自動化、文書管理、給与計算および福利厚生サポート、労働力分析、学習支援などの機能をカバーしています。クラウドベース、オンプレミス、ハイブリッドモデルを通じて提供されるこれらのプラットフォームは、BFSI、ヘルスケア、ITおよび通信、小売、製造、政府、その他の産業にわたる大企業および中規模企業にサービスを提供しています。この市場の核心的な目的は、HR効率の向上、コンプライアンスの確保、従業員エンゲージメントの改善、および労働力の生産性と組織パフォーマンスを最適化するデータ駆動型インサイトの提供です。

HRシェアードサービスソフトウェア市場レポートは、展開モデル(クラウドベース、オンプレミス、ハイブリッド)、企業規模(大企業、中規模企業)、アプリケーション(コアHRおよび従業員セルフサービス、ケース管理およびチケット管理、ワークフロー自動化および従業員ジャーニー、文書管理および電子署名、労働力分析およびレポート、給与計算および福利厚生サポート、タレントおよび学習サポート)、エンドユーザー産業(BFSI、ヘルスケアおよびライフサイエンス、情報技術および通信、小売および電子商取引、産業製造、政府および公共部門、その他のエンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中規模企業 |

| コアHRおよび従業員セルフサービス |

| ケース管理およびチケット管理 |

| ワークフロー自動化および従業員ジャーニー |

| 文書管理および電子署名 |

| 労働力分析およびレポート |

| 給与計算および福利厚生サポート |

| タレントおよび学習サポート |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 情報技術および通信 |

| 小売および電子商取引 |

| 産業製造 |

| 政府および公共部門 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 展開モデル別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| エンドユーザー企業規模別 | 大企業 | |

| 中規模企業 | ||

| アプリケーション別 | コアHRおよび従業員セルフサービス | |

| ケース管理およびチケット管理 | ||

| ワークフロー自動化および従業員ジャーニー | ||

| 文書管理および電子署名 | ||

| 労働力分析およびレポート | ||

| 給与計算および福利厚生サポート | ||

| タレントおよび学習サポート | ||

| エンドユーザー産業別 | BFSI | |

| ヘルスケアおよびライフサイエンス | ||

| 情報技術および通信 | ||

| 小売および電子商取引 | ||

| 産業製造 | ||

| 政府および公共部門 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答されている主要な質問

HRシェアードサービスソフトウェア市場の現在の規模と予測は?

HRシェアードサービスソフトウェア市場は2025年に340億7,200万米ドルと評価され、2026年には377億1,000万米ドルと推定され、9.35%のCAGRで2031年までに589億5,000万米ドルに達すると予測されています。

HRシェアードサービスソフトウェアの採用をリードする展開モデルはどれですか?

クラウドベースの提供方式が2025年に66.12%のシェアでリードし、ハイブリッド展開は2031年にかけて11.75%で最も速い成長が見込まれています。

企業がHRシェアードサービスソフトウェアへの投資を増やしている理由は何ですか?

企業は、HR業務のデジタル化、セルフサービスの拡大、AIを活用したケース解決の展開、および一つのガバナンス対応プラットフォームを通じたより厳格なコンプライアンス要件への対応のために投資しています。

HRシェアードサービスソフトウェアで最も速く成長しているアプリケーション領域はどれですか?

ワークフロー自動化および従業員ジャーニーは、クロスファンクショナルな従業員ワークフローへの需要を反映し、2031年にかけて13.52%のCAGRが見込まれる最も速く成長しているアプリケーションセグメントです。

最も強い成長機会を生み出しているエンドユーザーセクターはどれですか?

ヘルスケアおよびライフサイエンスは、資格管理、シフトベースの人員配置、組合コンプライアンス、および定着圧力への対応から、2031年にかけて13.12%の成長が見込まれています。

HRシェアードサービスソフトウェアで最も速く成長している地域はどこですか?

アジア太平洋地域は2031年にかけて14.25%のCAGRで最も速く成長している地域であり、インドのIT採用、中国の製造業のデジタル化、および東南アジア全体での企業SaaS採用によって支えられています。

最終更新日: