GCC ICT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

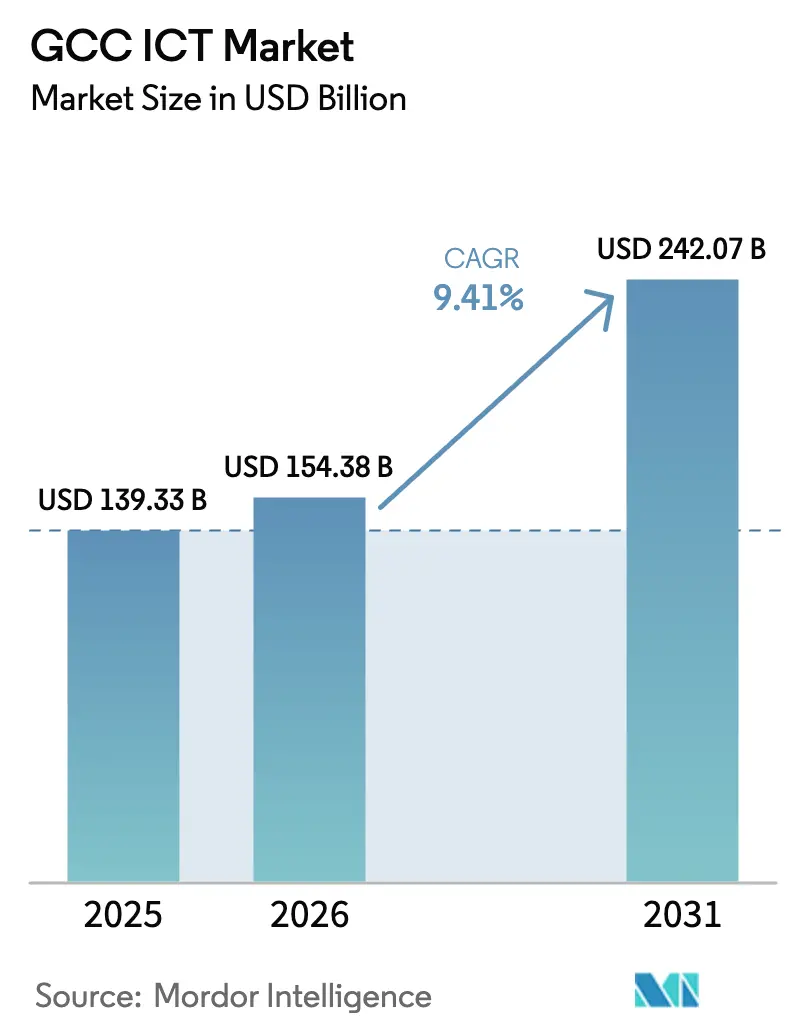

| 基準年の市場規模 (2025) | 139.33 十億米ドル |

| 市場規模 (2026) | 154.38 十億米ドル |

| 市場規模 (2031) | 242.07 十億米ドル |

| 成長率 (2026 - 2031) | 9.41% CAGR |

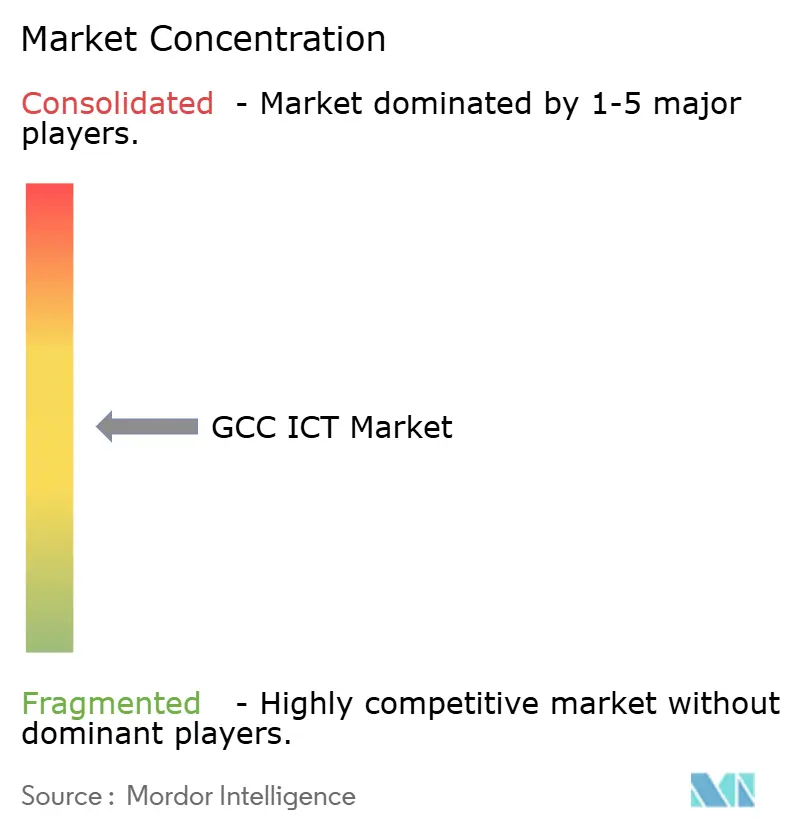

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCC ICT市場分析

GCC ICT市場規模は、2025年の1,393億3,000万米ドルから2026年には1,543億8,000万米ドルへと成長し、2026年〜2031年の年平均成長率9.41%で2031年までに2,420億7,000万米ドルに達すると予測されています。この軌跡は、炭化水素依存からの構造的転換を示しており、クラウド移行、ソブリンデータセンター、アラビア語人工知能を優先する国家主導の政策によって推進されています。堅固な財政余力により、政府はデジタルインフラへの先行投資が可能となる一方、5Gの収益化、スマートシティの拡大、義務的なサイバーセキュリティフレームワークが各業種における企業支出を持続させています。ローカライゼーション規制の強化により、グローバルベンダーは国内に設備を構築することを余儀なくされ、GCC ICT市場の資本集約度は高まるものの、長期的なサービス収益の定着にもつながっています。電力に関するインフレ連動型料金改革は、再生可能エネルギーと液体冷却への投資を加速させており、短期的には利益率を圧迫しつつも、持続可能な事業運営への転換を促進しています。最後に、デジタルスキルの格差拡大が実行スケジュールの主要な障壁となっており、官民双方がリスキリングプログラムと人材ビザの拡充を急いでいます。

主要レポートのポイント

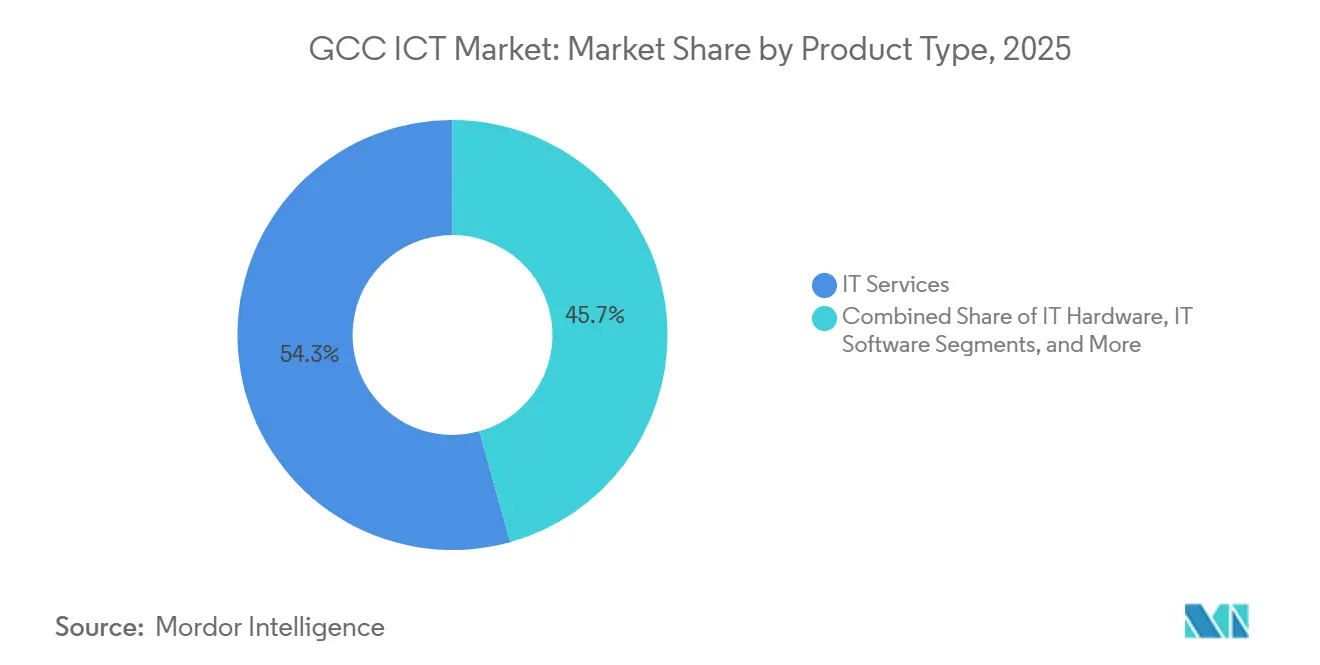

- 製品タイプ別では、ITサービスが2025年に54.32%の収益シェアでトップとなり、ITセキュリティおよびサイバーセキュリティは2031年までに年平均成長率10.08%で拡大する見込みです。

- 企業規模別では、大企業が2025年のGCC ICT市場シェアの63.14%を占め、中小企業は2031年まで年平均成長率9.82%で成長すると予測されています。

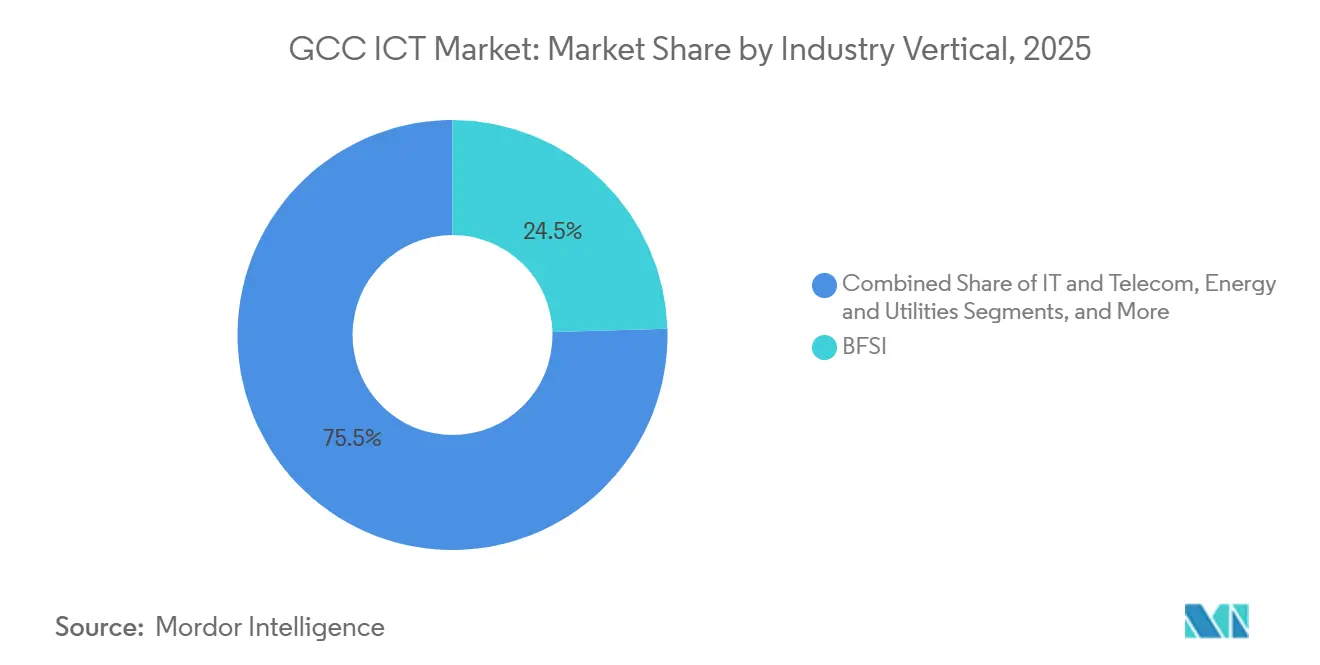

- 業種別では、BFSIが2025年の支出の24.54%を占め、ヘルスケアおよびライフサイエンスは2031年まで年平均成長率11.19%で拡大しています。

- 地域別では、サウジアラビアが2025年の地域支出の55.27%を占め、カタールは同期間に年平均成長率10.26%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

GCC ICT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府のデジタルトランスフォーメーション推進施策 | +2.1% | サウジアラビア、UAE、カタール | 長期(4年以上) |

| 5Gネットワークカバレッジの拡大 | +1.8% | サウジアラビア、UAE、バーレーン、クウェート | 中期(2〜4年) |

| 企業におけるクラウド導入の拡大 | +1.6% | サウジアラビア、UAE、カタール | 中期(2〜4年) |

| データセンターのローカライゼーションの進展 | +1.4% | サウジアラビア、UAE、カタール、オマーン | 長期(4年以上) |

| アラビア語AIの採用拡大 | +1.2% | サウジアラビア、UAE | 中期(2〜4年) |

| スマートシティのパイロットから本格展開への移行の急増 | +1.0% | サウジアラビア、UAE、カタール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府のデジタルトランスフォーメーション推進施策

義務的なクラウド移行、APIファーストのサービス提供、ペーパーレスワークフローは、湾岸諸国全体の公共機関における基本要件となっています。サウジアラビアの国家デジタルトランスフォーメーション戦略は、2025年12月までに178の機関を政府クラウドプラットフォームに移行させ、42億米ドルの統合収益を生み出し、GCC ICT市場を複数年にわたるマネージドサービス契約に結びつけました。[1]サウジデータ・AI庁、「国家デジタルトランスフォーメーション戦略」、sdaia.gov.sa UAEはスマート政府プログラムのもと、2025年に96%のデジタルサービス提供率を達成し、1,200の公共サービス全体でAPIを標準化しました。カタールのブロックチェーン税関プラットフォームは、2024年に港湾滞留時間を35%削減し、貿易円滑化の地域モデルを提示しました。これらの施策は販売サイクルを長期化させますが、コンプライアンス認証を取得したベンダーには安定した継続収益を保証します。

5Gネットワークカバレッジの拡大

第5世代の展開により、物流やテレヘルスにおける低遅延ユースケースが実現しますが、高密度地域以外では依然として資本集約的です。Saudi Telecom Companyは2025年に5G人口カバレッジを72%に引き上げ、2027年までに85%を達成するために150億サウジアラビアリヤル(40億米ドル)を充当しました。Emirates Telecommunications Groupはアブダビとドバイで95%のカバレッジを達成し、自動運転車のパイロットや遠隔手術を支援しています。規制圧力も高まっています。バーレーンは2025年に義務的なネットワークスライシングを導入し、企業が専用帯域幅を確保できるようにしました。オマーンとクウェートの農村部では、山岳地形によりサイトコストが2倍となるため、格差が依然として残っており、補助金メカニズムの必要性が浮き彫りになっています。

企業におけるクラウド導入の拡大

データ主権規制により、企業はヨーロッパでホストされたワークロードから国内クラウドゾーンへの移行を余儀なくされ、ハイパースケーラーへの投資を促進し、GCC ICT市場を拡大させています。AWSのダンマーム・リージョンは、2025年3月の開設から90日以内にSaudi Aramcoのデジタルツインプラットフォームを含む340社の顧客を獲得しました。AzureのUAEセントラルは2025年に18エクサバイトを処理し、前年比140%増となりました。Google CloudとSaudi Telecom Companyは、暗号化キーをサウジアラビアの規制当局が管理するソブリンクラウドを構築し、防衛・エネルギー分野のワークロードを解放しました。ハイブリッドアーキテクチャが現在主流となっており、企業の68%が遅延に敏感なシステムをオンプレミスで維持しながら、分析処理をパブリッククラウドに移行しています。

GCCデータ主権規制に基づくデータセンターのローカライゼーションの進展

オマーン、カタール、UAEで制定されたデータ主権法は、市民データを国境内に保持することを義務付けており、国内設備への需要を高め、設備投資パターンを再形成しています。オマーンの個人データ保護法は、Oracleによる4億米ドルのマスカット・リージョン(2026年第2四半期予定)を促進しました。カタールの規制はコロケーション需要を220%急増させ、ドーハのラック料金を前年比18%引き上げました。UAEの2024年データ分類規定は、Khaznaの120MWへの拡張を加速させ、Digital RealtyとEquinixから21億米ドルを誘致しました。事業者は各管轄区域で施設を複製する必要があり、資本集約度は高まりますが、国内サプライチェーンの深化にもつながっています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練ICT人材の不足 | -1.3% | サウジアラビア、UAE、カタール、オマーン | 長期(4年以上) |

| 高度インフラへの高い設備投資 | -0.9% | サウジアラビア、UAE、カタール | 中期(2〜4年) |

| データセンターの運営費に影響するエネルギー補助金改革 | -0.7% | サウジアラビア、UAE | 短期(2年以内) |

| 地政学的なサプライチェーンの脆弱性 | -0.6% | カタール、オマーン、クウェート、バーレーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練ICT人材の不足

この地域は構造的な人材不足に直面しており、2024年に大学を卒業したコンピュータサイエンス専攻者はわずか2万2,000人であるのに対し、2030年までに15万人の追加専門家が必要と予測されています。サウジアラビアはクラウドおよびAIのスキルアップに8億米ドルを充当しましたが、研修生の35%が高い報酬を求めて18ヶ月以内に海外へ移住しています。[2]サウジアラビア通信情報技術省、「国家技術開発プログラム」、mcit.gov.sa UAEはコーダーに10万件の「ゴールデンビザ」を発行しましたが、アラビア語能力と公共部門のセキュリティクリアランスが依然として障壁となっています。企業は自社内アカデミーを設立していますが、18〜24ヶ月の研修期間が必要なため、少なくとも2028年まで労働力不足は続く見込みです。

高度インフラへの高い設備投資

事業者は5G、ハイパースケールデータセンター、光ファイバーに前例のない多額の資金を投じる必要があります。Saudi Telecom Companyの150億サウジアラビアリヤルの5Gプログラムは収益の28%に相当します。Khaznaの65MWから120MWへの拡張には12億米ドルが必要となり、MW当たりの建設コストは1,200万米ドルと世界基準の2倍に達しました。カタールの光ファイバー展開には18億米ドルが必要ですが、回収期間は12年となり、民間資本を遠ざけています。集中的な投資は高密度地域に偏り、農村部は依然として十分なサービスを受けられていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:サービスが支出を牽引し、セキュリティが急増

ITサービスは2025年の支出の54.32%を占め、アウトソーシングによる移行、統合、マネージドオペレーションに対する企業の選好を示しています。ITサービスのGCC ICT市場は、公共機関が主権規制に沿ってレガシーシステムをクラウドネイティブプラットフォームに移行するにつれて、着実に成長すると予測されています。AccentureのSaudi Aramcoにおける3億2,000万米ドルの委託など、複数年にわたる契約は、変更管理とトレーニングを安定した収益源に組み込んでいます。企業が運営費ベースのモデルに移行するにつれてハードウェアのシェアは低下していますが、エッジアプライアンスと堅牢なIoTゲートウェイは物流および石油化学分野での成長分野となっています。

サイバーセキュリティは最も成長の速いカテゴリーであり、ランサムウェア攻撃の340%急増と、サウジアラビアの必須サイバーセキュリティ管理策などの義務的フレームワークに後押しされ、年率10.08%で拡大しています。[3]国家サイバーセキュリティ庁、「必須サイバーセキュリティ管理策フレームワーク」、nca.gov.sa 支出はアプライアンス購入からマネージド検知・対応へとシフトしており、アラビア語ダッシュボードを提供するローカライズされたSOCが差別化要因となっています。GCC ICT市場は引き続き、ゼロトラストアーキテクチャとデータ主権コンプライアンスを調和させることができるベンダーを優遇しており、これはグローバルな競合他社がいまだ苦慮している組み合わせです。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

企業規模別:中小企業がクラウドを採用し、大企業はハイブリッドモデルを維持

大企業は2025年の支出の63.14%を占め、製油所の自動化、コアバンキングのアップグレード、全国規模の電子医療展開を支える資本力を反映しています。Emirates NBDの4億2,000万米ドルの近代化(2025年までに1日280万件のトランザクションを処理)などのコア変革は、オンプレミスのHPCクラスターとソブリンクラウドゾーンを組み合わせたハイブリッドアーキテクチャの有効性を実証しています。大企業向けGCC ICT市場規模は、メガプロジェクトのパイプラインが次の10年に延びるにつれて、中一桁台の成長率で拡大すると予測されています。

しかし、中小企業はクウェートとバーレーンの補助金制度(SaaSコストの最大75%を補助)に支えられ、年平均成長率9.82%でその差を縮めています。ローコードプラットフォームは希少な開発者への依存を低減し、地域の通信事業者は接続性とクラウドクレジットをバンドルして導入リスクを軽減しています。しかし、サイバーリスクは依然として深刻であり、調査対象の中小企業の42%が2025年に少なくとも1件の侵害を報告しており、GCC ICT市場全体で手頃な価格のマネージドセキュリティサービスへの需要が高まっています。

業種別:ヘルスケアのデジタル化がBFSIの成熟度を上回る

BFSIは即時決済とオープンバンキングの義務化に支えられ、2025年の需要の24.54%を占めました。BFSIのGCC ICT市場シェアは、銀行がチャネルのデジタル化からAI主導のリスク分析へと移行するにつれて安定する見込みです。サウジアラビアの即時決済インフラは初年度に12億件のトランザクションを処理し、リアルタイム不正検知プラットフォームをすべてのコアバンキングロードマップに組み込むことを余儀なくさせました。

ヘルスケアおよびライフサイエンスは最も急成長している業種であり、2031年まで年率11.19%で拡大しています。サウジアラビアのSehaやUAEのMalaffiなどの国家電子医療記録プラットフォームは、AIベースの診断のための大規模なデータレイクを生成しており、遠隔医療の償還コードが医療提供者の採用を確保しています。相互運用性標準がAPIベースの統合への支出を促進し、このセグメントを予測期間にわたるGCC ICT市場の増分収益への最速の貢献者として確立しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

サウジアラビアの55.27%の支出シェアは、NEOMなどのメガプロジェクトと、2030年までのデジタルインフラへの公共投資基金による400億米ドルの充当に起因しており、GCC ICT市場において同国に比類のない規模をもたらしています。これらのプロジェクト内でのソブリンクラウドゾーンとプライベート5Gネットワークの継続的な拡大により、システム統合への需要は高水準を維持しています。

UAEはスマートフォン普及率95%、4Gカバレッジのほぼ全国展開を誇る最もデジタル成熟度の高い経済圏ですが、消費者の採用が飽和するにつれて成長軌跡は緩やかになっています。企業需要は現在、AI対応サービスと、補助金廃止後の電力料金上昇を緩和するグリーンデータセンター設備へとシフトしています。

カタールは年平均成長率10.26%と最も高い成長軌跡を示しており、ワールドカップのレガシーとなった光ファイバーおよびIoTネットワークを活用しています。2027年までに光ファイバーカバレッジを98%に拡大するための120億カタールリヤルの政府配分が長期的な勢いを確認しています。オマーン、クウェート、バーレーンは、物流、フィンテックサンドボックス、ホスピタリティのデジタル化に特化したニッチな市場であり、GCC ICT市場全体の規模に多様性をもたらしますが、ボリュームへの貢献は限定的です。

競争環境

Saudi Telecom Company、Emirates Telecommunications Group、Ooredooなどの既存の通信事業者は、全国規模の光ファイバーバックボーンと高密度な5Gフットプリントを活用して、接続性とマネージドクラウド、セキュリティ、IoTサービスをバンドルし、企業がプロバイダーを切り替えるコストを高めています。上位10社のベンダーが2025年の収益の約42%を占め、上位5社が50%強を保有しており、このシェアは寡占に傾くことなく中程度の統合圧力を示しています。長期のマスターサービス契約は多くの場合5〜7年にわたり、通信事業者に予測可能なキャッシュフローをもたらす一方、帯域幅とサイバーセキュリティ要件の高まりを通じて顧客を囲い込んでいます。これらの事業者はまた、ソブリン株主がデジタルインフラを戦略的資産と見なしているため、公共部門の入札への優先的なアクセスも享受しています。その結果、中小規模のマネージドサービスプロバイダーは、既存の通信事業者と提携しない限り、大型契約を獲得することが困難です。

ハイパースケーラーは、データ主権規制を満たす国内リージョンを構築し、地元パートナーとサービスを共同販売することで、通信事業者の優位性を侵食しています。Amazon Web Servicesは2025年3月にダンマームに2番目のサウジアラビアリージョンを開設し、15MWのコンピューティングを追加し、遅延を40%削減することで石油・ガス分野の高性能ワークロードを誘致しました。Oracleは2025年10月にEmirates Telecommunications Groupとアブダビで8億米ドルのソブリンクラウドの合弁事業を設立し、政府の採用を加速するために管理アクセスをUAE国民に限定しました。Microsoftは2025年11月にUAEのAzureフットプリントを拡大するために21億米ドルを投じ、アラビア語モデルをAzure AIに直接組み込み、ローカライゼーションを製品の差別化要因に変えました。Tata Consultancy ServicesやAccentureなどのシステムインテグレーターは、省庁や銀行のためにマルチクラウド、オンプレミス、エッジ環境を統合することでこの波に乗っており、その例としてTCSが2024年にサウジアラビア内務省のコアアプリケーションを近代化する2億8,000万米ドルのプロジェクトが挙げられます。これらのプロジェクトは規制コンプライアンスとアラビア語インターフェースに依存しているため、グローバルなシステムインテグレーターはバイリンガルエンジニアを擁するローカルデリバリーセンターをますます設置しています。

サイバーセキュリティは最も断片化した競争領域ですが、最も急速に拡大している分野でもあります。Palo Alto Networks、Fortinet、Check Pointはハードウェアの更新サイクルを通じて成長する一方、サウジアラビアのElmやUAEのDarkMatterなどの地域専門企業は、セキュリティクリアランスを持つアラビア語話者のアナリストが24時間365日対応するマネージド検知サービスを提供することでシェアを拡大しています。IBMは2024〜2025年にアラビア語自然言語処理の特許を14件申請し、中小ベンダーがチャットボットや脅威ハンティングプラットフォームに統合するコアAIモデルのライセンス供与への意欲を示しています。G42はチップ、クラウド、AIにまたがる統合スタックを構築し、機密性の高い公共部門のワークロードにおける米国ハイパースケーラーの地域的代替として自社を位置付けています。これらの動きを総合すると、GCC ICT支出の次の波を獲得する上で、技術的リーダーシップ、ローカライゼーションの深度、政府との関係が価格のみを上回る重要性を持つことが示されています。

GCC ICT業界リーダー

Emirates Telecommunications Group Company PJSC (e&)

Saudi Telecom Company

Ooredoo Q.P.S.C.

IBM Corporation

Cisco Systems Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Saudi Telecom CompanyとEricsson ABは、NEOMの自動運転車テストに向けて5ミリ秒未満の遅延を目標に、サウジアラビアの14都市に5Gスタンドアローンコアを展開する12億米ドルの契約を締結しました。

- 2025年11月:Microsoftは、UAEのAzureリージョンを拡大するために21億米ドルを投じ、25MWを追加し、政府のデジタル化を支援するためにAzure AIにアラビア語モデルを組み込むことを表明しました。

- 2025年10月:Emirates Telecommunications GroupとOracleは、アブダビで8億米ドルのソブリンクラウド合弁事業を設立し、管理アクセスをUAE国民に限定しました。

- 2025年9月:Ooredooはハマド港に180基の基地局を備えたプライベート5Gネットワークを開設し、船舶の折り返し時間を18%短縮しました。

GCC ICT市場レポートの調査範囲

GCC ICT市場には、デジタル化、デジタルトランスフォーメーション、テクノロジー関連ソリューションの販売を通じて得られる収益を追跡する目的で、GCC諸国におけるビッグデータ、モビリティ、ストレージ、アウトソーシング、クラウドコンピューティングなど、さまざまな情報通信技術(ICT)の統合と採用が含まれます。

GCC ICT市場レポートは、製品タイプ(ITハードウェア、ITソフトウェア、ITサービス、ITインフラ、ITセキュリティ/サイバーセキュリティ、通信サービス)、企業規模(中小企業、大企業)、業種(政府・公共行政、BFSI、ITおよび通信、エネルギー・公益事業、小売・電子商取引・物流、製造業・インダストリー4.0、ヘルスケアおよびライフサイエンス、石油・ガス、その他業種)、地域(サウジアラビア、アラブ首長国連邦、カタール、オマーン、クウェート、バーレーン)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ITハードウェア | コンピュータハードウェア |

| ネットワーク機器 | |

| 周辺機器 | |

| ITソフトウェア | |

| ITサービス | ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) | |

| ビジネスプロセスアウトソーシング(BPO) | |

| マネージドセキュリティサービス | |

| クラウドおよびプラットフォームサービス | |

| ITインフラ | |

| ITセキュリティ/サイバーセキュリティ | |

| 通信サービス |

| 中小企業 |

| 大企業 |

| 政府・公共行政 |

| BFSI |

| ITおよび通信 |

| エネルギー・公益事業 |

| 小売・電子商取引・物流 |

| 製造業・インダストリー4.0 |

| ヘルスケアおよびライフサイエンス |

| 石油・ガス |

| その他業種 |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| オマーン |

| クウェート |

| バーレーン |

| 製品タイプ別 | ITハードウェア | コンピュータハードウェア |

| ネットワーク機器 | ||

| 周辺機器 | ||

| ITソフトウェア | ||

| ITサービス | ITコンサルティングおよび導入 | |

| ITアウトソーシング(ITO) | ||

| ビジネスプロセスアウトソーシング(BPO) | ||

| マネージドセキュリティサービス | ||

| クラウドおよびプラットフォームサービス | ||

| ITインフラ | ||

| ITセキュリティ/サイバーセキュリティ | ||

| 通信サービス | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| 業種別 | 政府・公共行政 | |

| BFSI | ||

| ITおよび通信 | ||

| エネルギー・公益事業 | ||

| 小売・電子商取引・物流 | ||

| 製造業・インダストリー4.0 | ||

| ヘルスケアおよびライフサイエンス | ||

| 石油・ガス | ||

| その他業種 | ||

| 地域別 | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| オマーン | ||

| クウェート | ||

| バーレーン | ||

レポートで回答される主要な質問

2031年までにGCC ICT市場のクラウド支出はどのくらいの速さで成長しますか?

企業のクラウド支出は、2024年以降に開設されたソブリンリージョンと義務的なデータローカライゼーション規制に後押しされ、市場全体のCAGRを1.6パーセントポイント上回る速度で増加すると予測されています。

2031年までに最も急速なICT成長を遂げる国はどこですか?

カタールがワールドカップのレガシーとなった光ファイバー、スタンドアローン5G、全国規模のIoTカバレッジに充当された33億米ドルを活用し、予測年平均成長率10.26%でトップとなっています。

湾岸地域のデジタルトランスフォーメーションプロジェクトにおける最大の制約要因は何ですか?

2030年までに15万人と推定される熟練ICT人材の不足が、継続的なリスキリング施策にもかかわらず、人件費を押し上げ、プロジェクトのスケジュールを延長しています。

サイバーセキュリティ支出がICT予算全体よりも速く増加しているのはなぜですか?

2023〜2025年にランサムウェアの発生件数が340%急増し、新たなコンプライアンスフレームワークがリアルタイム監視を義務付けており、ITセキュリティおよびサイバーセキュリティ支出が年率10.08%増加しています。

エネルギー補助金改革はデータセンターにどのような影響を与えていますか?

最大78%の産業用料金引き上げが利益率を圧迫しており、事業者は太陽光発電と液体冷却への投資を促進し、長期的に電力使用量を約30%削減しています。

データセンターが直面する主な課題は何ですか?

産業用電力価格が平均1kWh当たり0.25〜0.30ユーロとEU平均の2倍となっており、運営コストを押し上げ、施設拡張を遅らせています。

2031年のGCC ICT市場規模はどのくらいになりますか?

年平均成長率9.41%のもと、2026年の1,543億8,000万米ドルから2,420億7,000万米ドルに達すると予測されています。

最終更新日: