サプライチェーン炭素管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.60 十億米ドル |

| 市場規模 (2031) | 7.96 十億米ドル |

| 成長率 (2026 - 2031) | 17.20% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサプライチェーン炭素管理ソフトウェア市場分析

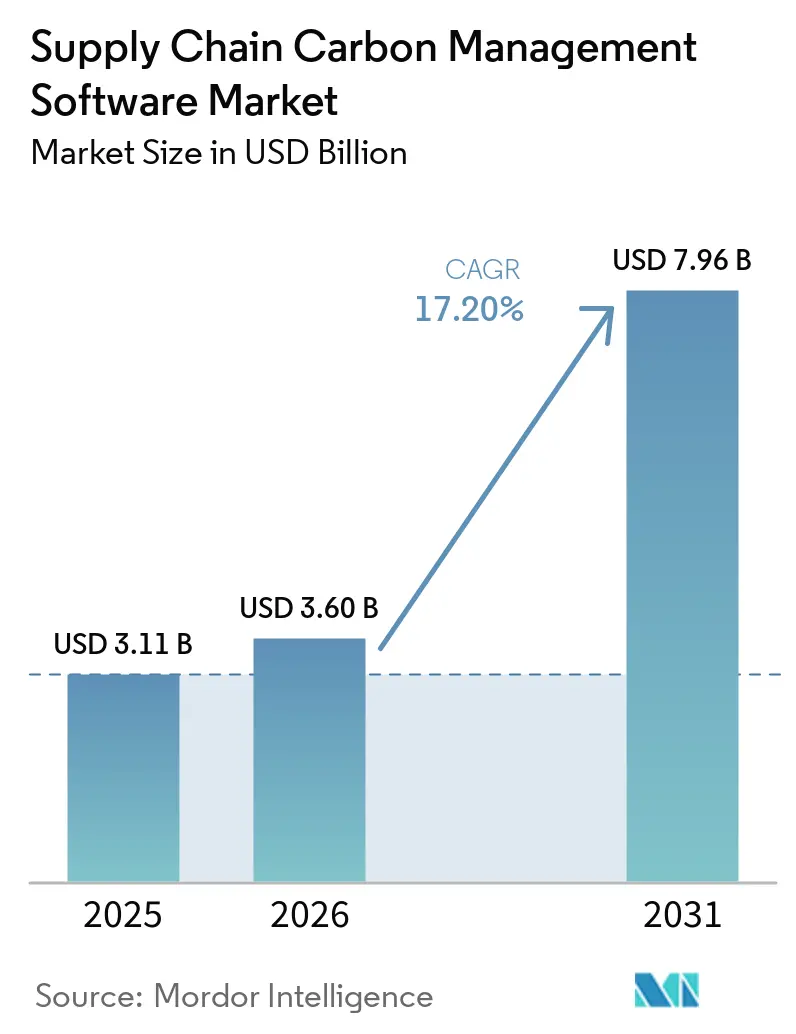

サプライチェーン炭素管理ソフトウェア市場規模は2025年に31億1,000万米ドルと評価され、2026年の36億米ドルから2031年には79億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは17.20%です。サプライチェーン炭素管理ソフトウェア市場は、初期の報告ユースケースからより広範な業務利用へと移行しており、これは大企業が多層サプライヤーネットワーク全体で監査対応可能な排出量データを必要としているためです。欧州における義務的開示規則、製品レベルの炭素要件の厳格化、および投資家の関心の高まりにより、ソフトウェアの意思決定は評価段階から実際の購買サイクルへと移行しています。市場はまた、買い手の期待の変化からも恩恵を受けており、企業はもはや狭義の報告ツールを求めるのではなく、炭素データを調達、物流、財務、計画システムと連携させるプラットフォームを求めています。これにより、サプライヤーデータ収集、排出量計算、シナリオモデリング、ワークフロー自動化を単一システム内で組み合わせることができるベンダーの価値が高まっています。次の成長フェーズは、すでに測定ベースラインを構築し、データを行動に変える計画ツール、マネージドサービス、サプライヤーエンゲージメント機能を必要としている買い手からもたらされる可能性が高いです。

主要レポートのポイント

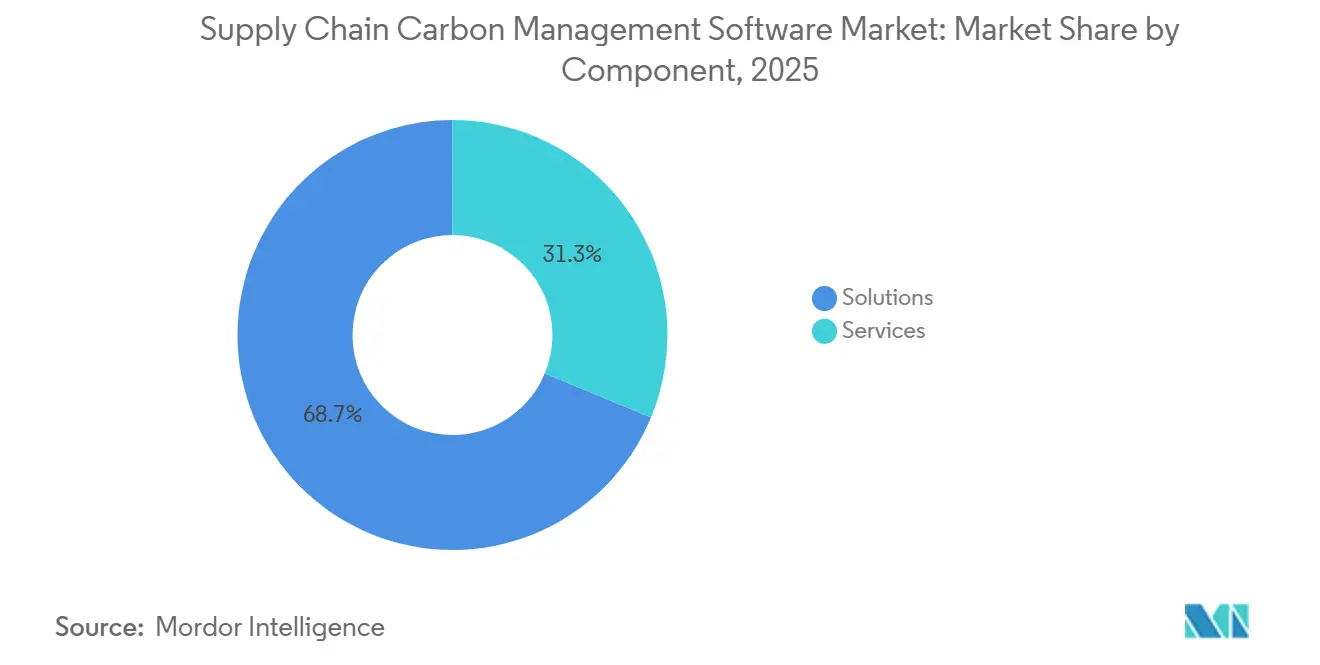

- コンポーネント別では、サプライチェーン炭素管理ソフトウェア市場においてソリューションが2025年に68.74%の収益シェアをリードし、サービスは2031年までに17.65%のCAGRで拡大する見込みです。

- 展開モデル別では、クラウドが2025年に65.12%のシェアを占め、ハイブリッドは2031年までに17.85%の最高CAGRを記録する見込みです。

- 企業規模別では、大企業が2025年に市場の63.45%を占め、中小企業は2031年までに17.42%のCAGRで最も速く成長する見込みです。

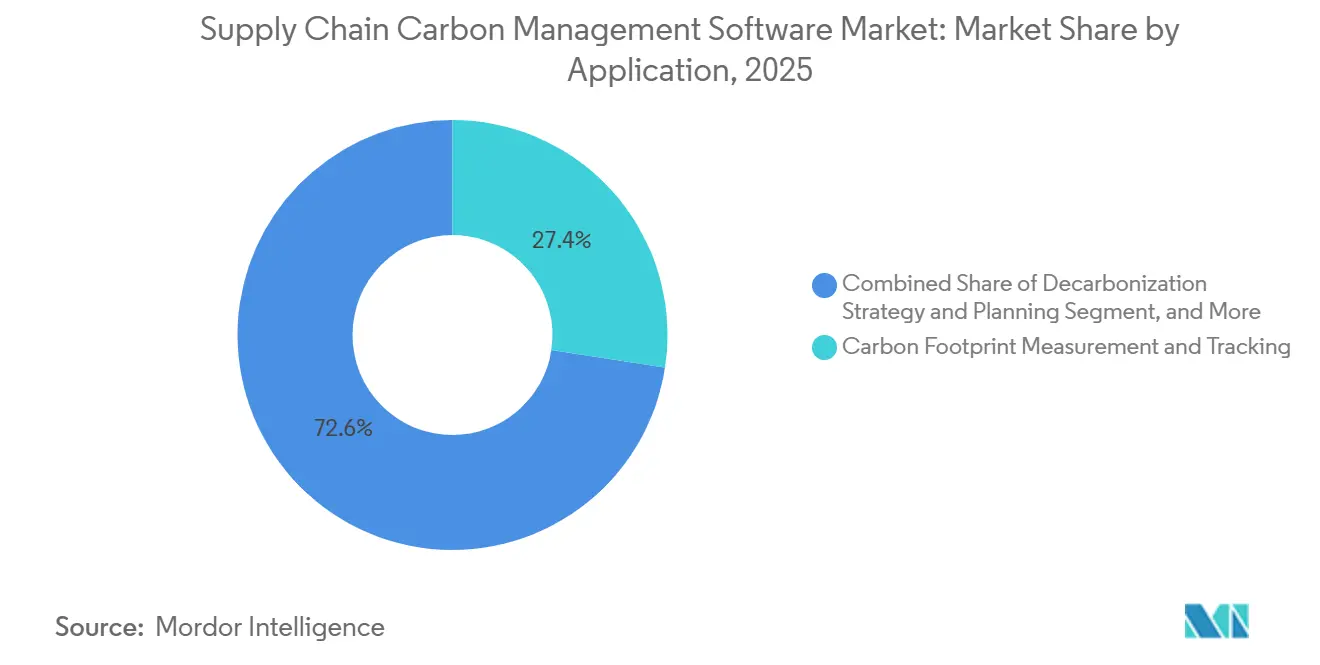

- アプリケーション別では、カーボンフットプリントの測定と跡が2025年に27.41%のシェアを獲得し、脱炭素化戦略と計画は2031年までに18.05%のCAGRで拡大する見込みです。

- 最終用途産業別では、製造業が2025年に28.63%のシェアを占め、小売業および電子商取引は2031年までに17.92%の最速CAGRを記録する見込みです。

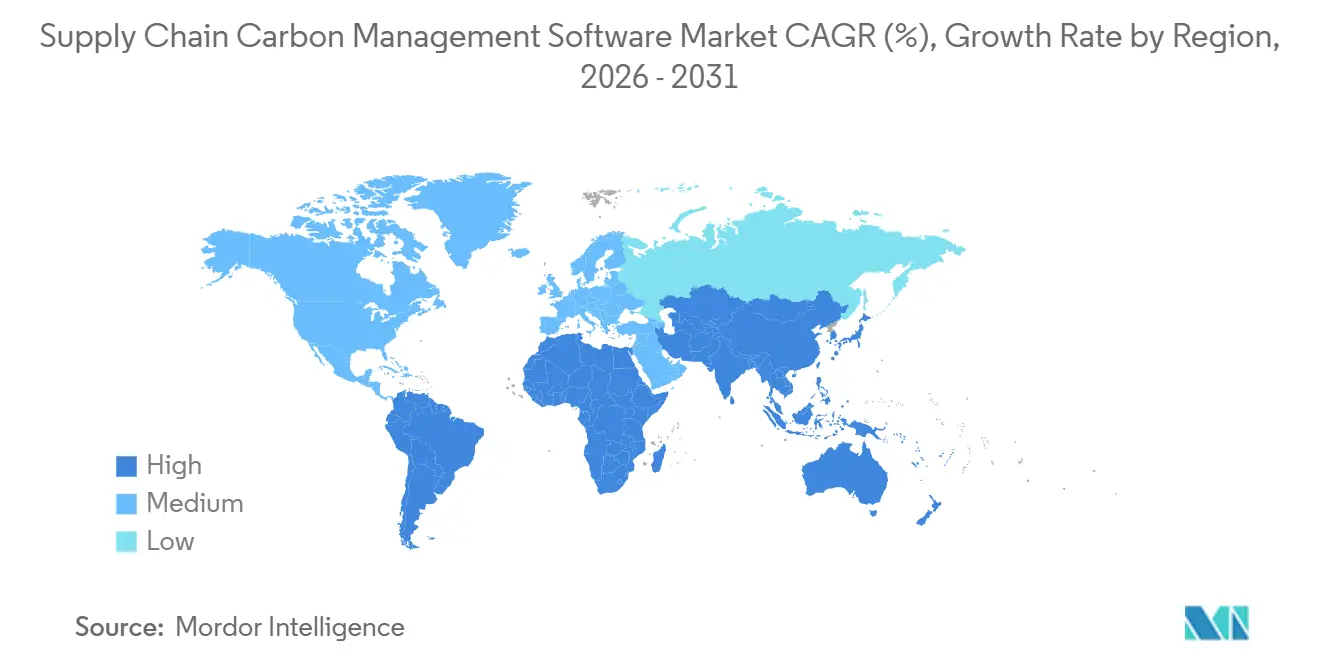

- 地域別では、欧州が2025年にサプライチェーン炭素管理ソフトウェア市場シェアの34.56%を占め、アジア太平洋地域は2031年までに18.12%の最高CAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のサプライチェーン炭素管理ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界のサプライチェーン全体におけるスコープ3開示圧力の高まり | +4.5% | グローバル | 短期(2年以内) |

| AIベースのサプライヤーデータ統合の採用 | +3.2% | グローバル | 中期(2年~4年) |

| 輸出志向型製造業におけるデジタル製品パスポートへの対応 | +2.8% | 欧州およびアジア太平洋 | 中期(2年~4年) |

| 大企業における調達主導の脱炭素化プログラム | +2.0% | 北米および欧州 | 短期(2年以内) |

| 炭素クレジットおよび社内炭素価格ワークフローの統合 | +1.5% | 北米および欧州 | 中期(2年~4年) |

| ERPおよび調達スイートへの炭素分析の組み込み | +1.2% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界のサプライチェーン全体におけるスコープ3開示圧力の高まり

サプライチェーン炭素管理ソフトウェア市場は、世界のサプライヤーネットワーク全体でより厳格なスコープ3開示を必要とする企業からの強い需要を見せています。最初のCSRD申告者は2025年に2024会計年度のスコープ3データを報告し、後続の申告者が満たすべき証拠の水準と再現性のライブベンチマークを作成しました。ESRS E1はスコープ3を気候報告の中心に置き続けており、企業は依然としてすべての関連カテゴリーを評価し、年々一貫した方法を適用する必要があります。[1]Normative、「スコープ3報告:CSRDおよびSBTiの要件(2026年)」、Normative、normative.ioこの要件は、サプライヤーデータが多くのシステム、地域、報告形式から提供されるため、手動ファイルでの管理が困難です。カリフォルニア州の気候開示フレームワークは、米国を拠点とする多国籍企業に同様の圧力を強めており、サプライチェーン炭素管理ソフトウェア市場はもはや欧州だけによって形成されているわけではありません。その結果、サプライヤーデータを収集し、排出係数を適用し、監査証跡を維持し、大規模な保証対応報告をサポートできるプラットフォームへの移行が加速しています。

AIベースのサプライヤーデータ統合の採用

サプライチェーン炭素管理ソフトウェア市場はまた、企業がデータの欠如よりもデータの不整合に苦労しているために拡大しています。サプライヤーの排出記録は、請求書、製品記録、ライフサイクルデータベース、ERPエクスポートにまたがって存在することが多く各ソースは異なる単位、境界、前提を使用しています。そのため、統合はサポート機能ではなくコアなソフトウェアタスクとなっています。2026年3月、EcoVadisとWatershedはサプライヤーの一次データと自動信頼性評価を組み合わせるためにパートナーシップを締結し、市場が単純なデータ取り込みではなく信頼スコアリングと証拠確認へと移行していることを示しました。2026年5月、EcoVadisはWorkivaを通じて同じネットワークを拡大し、サプライヤーの炭素データを監査対応アウトプットを必要とする報告ワークフローとさらに連携させました。その結果、サプライチェーン炭素管理ソフトウェア市場は、データ品質をランク付けし、外れ値を検出し、大量のサプライヤー入力を正式な保証プロセスに移行できるベンダーを評価するようになっています。[2]EcoVadis、「EcoVadisとWatershedがスコープ3データギャップを解消するためにパートナーシップを締結」、EcoVadis、resources.ecovadis.com

輸出志向型製造業におけるデジタル製品パスポートへの対応

サプライチェーン炭素管理ソフトウェア市場は、輸出主導型製造業におけるデジタル製品パスポートの準備から新たな成長経路を得ています。EUの持続可能な製品のためのエコデザイン規則は、複数のカテゴリーにわたる製品パスポートの段階的な展開を開始し、多くの国内規則が要求するよりも早く製品炭素データインフラを構築するよう製造業者に促しています。これが重要なのは、輸出業者が企業全体の排出量合計以上のものを必要とするためです。すなわち、バリューチェーン全体で共有できる在庫管理単位レベルの製品カーボンフットプリント情報が必要です。自動車、電子機器、金属、産業財のサプライヤーは、製品が深いサプライチェーンを通じて流れ、厳しく規制された輸出先に入るため、特に影響を受けます。そのため、サプライチェーン炭素管理ソフトウェア市場では、企業全体の報告だけでなく、製品レベルの計算、文書管理、サプライヤーのトレーサビリティをサポートするモジュールへの需要が高まっています。この変化により、特に欧州の買い手にサービスを提供する製造業者にとって、ソフトウェア選定において専門的な製品カーボンフットプリント機能がより重要になっています。[3]EUデジタル製品パスポートトラッカー、「デジタル製品パスポート委任法トラッカー」、EUデジタル製品パスポートトラッカー、eudigitalproductpassport.org

大企業における調達主導の脱炭素化プログラム

サプライチェーン炭素管理ソフトウェア市場はまた、日常的な調達決定に炭素データを活用する調達チームによっても支えられています。大企業はもはや脱炭素化を、購買と業務が完了した後に行われる別個のサステナビリティタスクとして扱っていません。価格、品質、排出量を一緒に検討できるよう、サプライヤーの炭素スコアを調達ワークフローに組み込んでいます。SAPのグリーンレジャーとその広範なERPリンクのサステナビリティ機能は、ベンダーがこの業務ユースケースをどのように位置づけているかを示しており、素データは別個の報告レイヤーに保存されるのではなく、財務および調達システムに書き込まれます。このモデルはサプライチェーン炭素管理ソフトウェア市場にとって重要です。なぜなら、買い手は調達、生産計画、サプライヤーの選択にリアルタイムで影響を与えるシステムを求めているからです。また、統合の摩擦を軽減し、排出量データから商業的決定への直接的なラインを示すことができるベンダーを優遇します。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サプライヤーデータのギャップと排出係数の品質の低さ | -2.8% | グローバル | 中期(2年~4年) |

| レガシーERP、TMS、MESシステムとの統合負担 | -2.1% | グローバル | 中期(2年~4年) |

| 監査グレードのサイバーセキュリティとデータプライバシーへの懸念 | -1.2% | 欧州および北米 | 中期(2年~4年) |

| 中堅市場および中小企業の買い手における予算感度 | -0.8% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サプライヤーデータのギャップと排出係数の品質の低さ

サプライチェーン炭素管理ソフトウェア市場における最大の実際的な制約は、依然としてサプライヤーデータの品質です。多くの企業は、サプライヤーが完全な一次排出量データを提供しないか、容易に検証できない形式で提供するため、依然として二次推定値に依存しています。これにより報告品質が低下し、下流の計画ツールの価値も制限されます。汎用的な排出係数がサイトレベルまたは国レベルの条件を反映していない場合、課題はさらに困難になり、グローバルサプライチェーンの炭素ベースラインを大幅に歪める可能性があります。SAPは2026年の更新でこの問題の一部に対処し、農業および工業用商品に対してより多くの国別係数を追加しており、地理的な粒度に対する買い手の需要が高まっていることを示しています。サプライヤーの参加が改善され、排出係数ライブラリがより精密になるまで、サプライチェーン炭素管理ソフトウェア市場は、調達ネットワークが分散している企業の間での採用が遅れ続けるでしょう。[4]SAPコミュニティ、「SAPサステナビリティフットプリント管理:2026年第1四半期の更新とハイライト」、SAPコミュニティ、community.sap.com

レガシーERP、TMSおよびMESシステムとの統合負担

サプライチェーン炭素管理ソフトウェア市場はまた、コアエンタープライズシステムが古く、高度にカスタマイズされているか、標準化が不十分な合に採用が遅れるという課題に直面しています。炭素計算はERP、輸送、製造、調達システムからの業務入力に依存しており、多くの企業はこれらの環境全体でクリーンなデータフローを欠いています。これにより、プロジェクトコストが増加し、展開タイムラインが長くなり、統合が容易になるまで買い手が購入を遅らせるリスクが高まります。調査によると、企業は技術的なインターフェースだけでなく、排出量報告に供給するシステムにおける情報インフラの脆弱性とデータ標準化の低さにも苦労していることが多いと指摘されています。この問題は、複雑なオンプレミスシステムを持つ大企業や、専任の統合チームを持たない中規模企業で特に深刻です。そのため、サプライチェーン炭素管理ソフトウェア市場では、展開の摩擦を軽減するAPI対応プラットフォーム、事前構築済みコネクタ、ERPネイティブアーキテクチャの価値が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:スコープ3の複雑さが深まるにつれてサービスが勢いを増す

ソリューションは2025年のサプライチェーン炭素管理ソフトウェア市場収益の68.74%を占め、ソフトウェアライセンスが支出の最大コンポーネントであり続けました。このリードは、企業が排出量測定、サプライヤーデータ収集、報告管理に必要なコアプラットフォームを最初に確保するという初期の企業購買パターンを反映していました。買い手はまた、後で保証、計画、製品レベルの分析をサポートできる共通データモデルを確立するためにソリューションを好みました。サプライチェーン炭素管理ソフトウェア産業の初期構築段階では、大企業が外部のアドバイザリーサポートを追加する前に安定したシステムを必要としていたため、このプラットフォームファーストのアプローチは理にかなっていました。ソリューションセグメントはまた、SaaS提供からも恩恵を受け、企業が分散したサプライヤーネットワーク全体でより迅速にオンボードし、システムをより簡単に更新できるようになりました。

サービスセグメントは2031年までに17.65%のCAGRで拡大する見込みであり、最も成長の速いコンポーネントとなっています。この上昇は、多くの企業がソフトウェアを購入するという最初のステップを超え、複雑なサプライヤーエコシステム全体でそれを使用するための支援を必要としていることを示しています。CSRD保証ワークフロー、サプライヤーへのアウトリーチ、データクリーニング、排出係数のマッチングはすべて、内部チームが吸収できないことが多い作業集約的なタスクです。ERMとCarbmeeのパートナーシップは、製造バリューチェーンにおけるスコープ3削減作業を推進するためにソフトウェア機能とサービス主導の実行を組み合わせることで、このシフトを反映しています。そのため、サプライチェーン炭素管理ソフトウェア市場は、セットアップを超えて継続的なデータ管理、サプライヤーエンゲージメント、脱炭素化のフォロースルーを含むモデルへと移行しています。このパターンは、長い実装サイクルをサポートし、初期展開が完了した後に測定可能な成果を提供できるベンダーとパートナーを強化します。

展開モデル別:ハイブリッドアーキテクチャが制御とスケーラビリティのバランスを取る

クラウド展開は2025年のサプライチェーン炭素管理ソフトウェア市場収益の65.12%を占め、主要な提供モデルとなりました。クラウドプラットフォームは、広範な内部インフラを必要とせずに調達、財務、流システムからの自動データ取り込みを可能にすることで、早期に市場シェアを獲得しました。また、より迅速なセットアップ、低い初期コスト、サプライヤーネットワーク全体での容易な拡張を求めるサステナビリティチームのニーズにも応えています。多くの中規模採用者にとって、クラウドシステムは内部サーバーの維持負担を軽減しながら、リアルタイムの報告ニーズをサポートしました。サプライチェーン炭素管理ソフトウェア市場におけるクラウドのリーダーシップはまた、規制および報告要件がいかに急速に進化するかを反映しており、買い手は頻繁な更新と容易な機能展開を重視しています。

ハイブリッド展開は2031年までに17.85%のCAGRで成長する見込みであり、最も成長の速いモードとなっています。この成長は、クラウドスケールの接続性を必要としながらも、機密性の高いサプライヤーまたは業務データを管理された地域環境内に保持しなければならない企業からもたらされています。この要件は、データガバナンスと居住要件がシステム設計の選択を形成する欧州で特に関連しています。SAPのフットプリント管理アーキテクチャはこの方向性を示しており、企業はクラウド環境で炭素データを計算し、必要に応じてオンプレミスシステムに結果を公開することができます。オンプレミス展開は防衛、政府、厳しく規制されたサプライチェーンで依然として役割を果たしていますが、迅速なサプライヤーオンボーディングと継続的な更新の必要性とはあまり一致していません。その結果、サプライチェーン炭素管理ソフトウェア市場は、コンプライアンス制御と実際のスケーラビリティを組み合わせたハイブリッドモデルをますます優遇しています。

企業規模別:コンプライアンス圧力が下流に移行するにつれて中小企業が速く拡大する

大企業は2025年のサプライチェーン炭素管理ソフトウェア市場収益の63.45%を占め、コアな買い手グループとなりました。そのリードは、より大きな予算、より広いサプライヤーフットプリント、およびCSRDや関連するスコープ3要件などの正式な報告義務への直接的な露出を反映していました。これらの企業は、より小規模な企業が参入する前に、フルプラットフォーム展開、システム統合、サプライヤーエンゲージメントプログラムに投資する規模を持っていました。また、排出量測定を構造化されたエンタープライズプロセスに変えることで、サプライチェーン炭素管理ソフトウェア産業における最初の大きな需要の波を生み出しました。多くが複数の地域と数千のサプライヤーにわたって事業を展開しているため、市場の他の部分よりも早く堅牢なデータガバナンスを必要としていました。

中小企業は2031年までに17.42%のCAGRで成長する見込みであり、エンタープライズ市場の最も成長の速いセグメントとなっています。この成長は直接的な規制よりも、すでに開示、CBAM、または脱炭素化要件に直面している大企業の買い手からのサプライヤーレベルの一次データへの顧客要求によって推進されています。多くの中小企業は、すでに開示に直面している企業にサプライしているため、炭素報告に引き込まれています。中小企業の持続的な障壁には、ツールの複雑さ、言語の制約、高い実装コストが含まれており、採用がより単純なソフトウェアとより明確なオンボーディングサポートに依存している理由を説明しています。ストックテイクの調査結果はまた、デジタル炭素ツールを使用している中小企業は、正式な報告システムを持ち、グリーンファイナンスへのアクセスが良好である可能性が高いことを示しており、ソフトウェアの採用がコンプライアンスだけでなく財務的な論理を持つことを示唆しています。サプライチェーン炭素管理ソフトウェア市場にとって、これは次の採用の波が、手頃なツール、ガイド付きワークフロー、顧客報告要求への直接リンクを必要とするより小規模なサプライヤーからもたらされる可能性があることを意味します。

アプリケーション別:計画ツールが測定を超えて地位を確立する

カーボンフットプリントの測定と追跡は2025年のサプライチェーン炭素管理ソフトウェア市場のアプリケーション収益の27.41%を占め、最大のアプリケーション層となりました。この位置は、企業が報告、サプライヤーの比較、または削減計画を立てる前にベースラインを確立しなければならないという単純な事実を反映しています。測定ツールは通常、活動データを整理し、排出係数をマッピングし、繰り返し可能な計算エンジンを作成するため、最初に導入されます。また、サプライヤーエンゲージメント、気候リスクレビュー、製品カーボンフットプリント分析などの後続モジュールの基盤としても機能します。実際には、信頼性の高いベースラインデータなしには広範な脱炭素化ワークフローが機能できないため、サプライチェーン炭素管理ソフトウェア市場は依然として測定から始まります。

脱炭素化戦略と計画は2031年までに18.05%のCAGRで成長する見込みであり、最も成長の速いアプリケーションとなっています。このシフトは、買い手が排出量インベントリから数字で裏付けられた削減ロードマップへと移行する圧力を受けていることを示しています。取締役会、投資家、規制当局は今や開示以上のものを期待しており、ソフトウェアベンダーはシナリオ分析、目標計画、削減経路ツールを追加することで対応しています。SAPのフットプリント最適化エージェントはこの方向性を示しており、以前のアプローチよりもはるかに短い時間で製品、工場、サプライチェーン全体の排出量アウトカムをシミュレートできます。製品カーボンフットプリント評価、サプライヤーエンゲージメント、排出量報告は、特にサプライチェーンの透明性が製品レベルの利用に近づいている製造業と小売業において、重要な隣接アプリケーションであり続けます。そのため、サプライチェーン炭素管理ソフトウェア市場は、報告中心のスタックから業務上の意思決定をサポートするより広範な計画・実行スタックへとシフトしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:製造業がリードし、小売業および電子商取引が加速する

製造業は2025年のサプライチェーン炭素管理ソフトウェア市場の最終用途収益の28.63%を占め、最大の垂直市場となりました。製造業者は、多くの階層、国、生産拠点から物理的な投入物を調達するため、最も困難な炭素データの課題に直面しています。この複雑さは、CBAM検証ニーズ、スコープ3カテゴリー1の開示、および製品レベルの炭素可視性への需要の高まりによってさらに強化されています。製造業の買い手はまた、企業全体の排出量合計を生成するだけでなく、調達、工場業務、製品データを接続できるシステムを必要としています。その結果、製造業は多層トレーサビリティと製品炭素管理に対する最高の緊急性に直面しているため、2025年のサプライチェーン炭素管理ソフトウェア市場規模の最大シェアを占めました。

小売業および電子商取引は2031年までに17.92%のCAGRで拡大する見込みであり、最も成長の速い垂直市場となっています。大手小売業者は、特にプライベートブランド製品と広範なベンダーネットワークがスコープ3の可視性の課題を生み出す場合に、オンボーディングと調達プロセスにおいてサプライヤーの透明性をより深く推進しています。これらの企業はまた、製品レベルの炭素コミュニケーションとよりクリーンな品揃え計画をサポートする圧力が高まっています。輸送・物流、エネルギー・公益事業、食品・飲料、ITおよび通信、BFSI、建設・インフラ、政府・公共部門も重要な需要プールを形成しており、それぞれ独自の報告トリガーとデータモデルを持っています。HowGoodとSweepの統合は、食品・飲料の買い手がより広範なサステナビリティワークフロー内で製品カーボンフットプリントに関する大規模なデータセットへのアクセスを得ていることを示しています。これらのエンドユーザー全体で、サプライチェーン炭素管理ソフトウェア市場は、サプライヤーの可視性、製品フットプリント要件、業務上の意思決定が単一のソフトウェア環境内で収束するにつれて、最も速く拡大しています。

地域分析

欧州は2025年に34.56%の収益シェアを占め、サプライチェーン炭素管理ソフトウェア市場でリーディングポジションとなりました。この地域は、大企業がすでにCSRD関連要件の下で完全なスコープ3報告サイクルを完了しているため、政策計画から実際の実装へと最も進んでいます。サプライチェーン炭素管理ソフトウェア市場はまた、CSRD、EU排出量取引制度、CBAM、製品パスポート準備の複合効果から欧州で恩恵を受けており、これらが合わさって企業レベルと製品レベルの両方のデータニーズを生み出しています。ドイツは、自動車および産業サプライチェーンが製品カーボンフットプリント需要と深いサプライヤーデータ収集要件の両方に高い露出を持つため、際立っています。フランスとオランダも、報告の採用、輸出入活動、大企業の高い集中度により、重要な需要センターであり続けています。

北米は第2位の地域市場を代表しており、米国の多国籍企業、カリフォルニア州の開示義務、および大企業間での強力な自発的目標設定によって支えられています。米国の買い手は、複雑な国内および海外のサプライヤーネットワーク全体で企業全体の排出量会計をサポートできるシステムを必要としているため、投資を続けています。カナダは、炭素価格設定と国境を越えた顧客報告要件を通じて同様のニーズを追加しており、複数の管轄区域の報告ロジックを持つソフトウェアを優遇しています。南米は採用の最前線にあり続けていますが、ブラジルは企業のサステナビリティへの期待が高まり、グリーンファイナンス活動が構造化された排出量報告を推進するにつれて勢いを増しています。

アジア太平洋地域は2031年までに18.12%の最速CAGRを記録する見込みであり、サプライチェーン炭素管理ソフトウェア市場で最も強い成長地域となっています。この地域は、国内の気候政策と欧州および北米の顧客からの輸出連動コンプライアンスニーズによって形成されています。中国は、デュアルカーボン目標と排出量取引フレームワークのより広範な進化を通じて、スコープ3と企業炭素データをアジェンダの上位に押し上げています。インドは、エネルギー保全フレームワーク、炭素クレジット取引制度、および上場企業に対するBRSRコア期待を通じて勢いを加えています。日本はGX資金調達、サステナビリティガイダンス、上場企業の開示圧力を通じてプレミアム需要をサポートし、中東およびアフリカはサウジビジョン2030、UAEネットゼロ2050、南アフリカとナイジェリアにおける炭素政策開発に結びついた企業脱炭素化努力を通じて早期の牽引力を見せ始めています。

競合環境

サプライチェーン炭素管理ソフトウェア市場は適度に分散しており、大規模なエンタープライズプラットフォームベンダーと専門的な炭素ソフトウェアプロバイダーの間で競争が分かれています。最初のグループには、IBM、SAP、Microsoft、Schneider Electric、Salesforce、Workiva、Wolters Kluwer、Cority、Spheraなどの広範なテクノロジーおよびエンタープライズソフトウェア企業が含まれます。2番目のグループには、Watershed、Persefoni AI、Greenly、Sweep、Carbmee、SINAI Technologies、Plan A、Carbon Directなどのサプライチェーン特化型スペシャリストが含まれます。この構造は、買い手が深い統合とプラットフォームの幅広さを、スピード、専門性、より速い機能開発と比較することが多いことを意味します。また、市場がパートナーシップ構築と的を絞った買収の両方で活発であり続けることを意味します。

最近の動きは、ベンダーがエコシステムの拡大と選択的な統合を通じてポジションを強化していることを示しています。EcoVadisは2026年3月にWatershedと、2026年5月にWorkivaと炭素データネットワークを連携させ、サプライヤーの一次データをより広範な報告・保証ワークフローに流れ込む流れを強化しました。Green Project Technologiesは2025年7月にEmitwise プラットフォームを買収し、自動化された製品カーボンフットプリントとサプライヤーエンゲージメント機能を既存の提供に追加しました。2026年6月1日付けのMakersiteによるSiemensのSiGREENプラットフォームの買収は、専門オペレーターが製品カーボンフットプリントとサプライチェーンデータ交換において関連性を高めていることを示しました。SAPはまた、2026年に新しいAIエージェントでサステナビリティ機能を拡大し、ERPリンクの排出量計画とシミュレーションの価値を強化しました。

競争はますます3つのテーマを中心に展開されています:AIベースのデータ統合、ERPネイティブの組み込み、および相互運用可能なパートナーネットワークです。サプライヤーデータを検証し、統合作業を削減し、製品レベルの炭素ワークフローをサポートできるベンダーは、候補リストでのポジションを改善しています。自動車および産業の買い手が共有サプライチェーンエコシステム全体でデータを移動できるソフトウェアを求めるにつれて、標準と交換フレームワークもますます重要になっています。Corityの2026年のリーダー認定は、買い手が新しいAI機能と並んで、ワークフロー設計、詳細な権限、大規模な排出係数ライブラリを依然として重視していることを示しました。ENGIE SAは主にエネルギー公益事業であり、専用のソフトウェアベンダーではないため、コアピアセットの名前としての関連性は低く、Emitwiseは2025年7月にGreen Project Technologiesへのプラットフォーム売却後、独立した市場参加者としての運営を終了しました。実際には、市場は信頼できるデータインフラ、強力なパートナーエコシステム、調達、報告、計画全体での業務上の使いやすさを組み合わせることができるベンダーを評価しています。

サプライチェーン炭素管理ソフトウェア産業のリーダー

IBM Corporation

SAP SE

Microsoft Corporation

Schneider Electric SE

Salesforce, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:SAPはIDC MarketScape:世界の炭素会計・管理アプリケーション2026ベンダー評価(2026年4月)において2度目のリーダーに選ばれ、財務、業務、サステナビリティデータを単一のガバナンスフレームワークの下に統合するERPに組み込まれたアプローチが評価されました。

- 2026年5月:SAPは2026年5月15日のSapphire 2026において新しいサステナビリティAIエージェントを発表しました。これにはフットプリント最適化エージェントが含まれており、製品、工場、サプライチェーン全体のスコープ1、2、3データを集約し、炭素シナリオシミュレーション時間を約1日から20分に短縮します。完全なAIエージェントスイートの一般提供は2026年末に予定されており、SAPのサプライチェーンサステナビリティプラットフォームの機能の大幅な拡張を示しています。

- 2026年5月:EcoVadisとWorkivaは2026年5月12日に戦略的パートナーシップを発表し、EcoVadisの炭素データネットワークからのサプライヤー一次炭素データをWorkivaのAI搭載報告プラットフォームに直接統合しました。このパートナーシップにより、共通の企業顧客はCSRDおよびCDP報告ワークフロー内での監査対応実行のために、業界平均の推定値をサプライヤー固有の検証済みスコープ3データに置き換えることができます。

- 2026年5月:IBMは2026年4月28日にEnvizi排出量APIの一般提供を発表し、組織、開発者、ソフトウェアプロバイダーがGHGプロトコルに準拠した排出量計算を既存のシステム、ワークフロー、製品に直接組み込めるようにしました。このAPIはEnviziの管理された排出係数データをサードパーティアプリケーションに拡張し、スタンドアロンのエンタープライズ展開を超えてプラットフォームのエコシステムリーチを広げます。

世界のサプライチェーン炭素管理ソフトウェア市場レポートの範囲

サプライチェーン炭素管理ソフトウェア市場は、組織がサプライチェーン全体の炭素排出量を測定、監視、削減できるプラットフォームとサービスで構成されています。これらのソリューションは、炭素会計と排出量追跡、サプライヤーのESGおよびサステナビリティパフォーマンス管理、透明性と開示報告、予測とシナリオモデリングのための高度な分析などの機能を提供します。炭素インテリジェンスを調達、物流、サプライヤー管理ワークフローに組み込むことで、これらのプラットフォームは企業がESG規制に準拠し、サプライチェーンの回復力を高め、グローバルな脱炭素化目標に沿うことを支援します。

サプライチェーン炭素管理ソフトウェア市場レポートは、提供形態(ソフトウェアおよびサービス)、展開モデル(クラウド、オンプレミス、ハイブリッド)、企業規模(大企業、中小企業)、アプリケーション(炭素会計・排出量追跡、サプライヤーESGおよびサステナビリティ管理、サプライチェーンの透明性と報告、予測とシナリオ分析)、最終用途産業(ITおよび通信、BFSI、産業製造、エネルギー・公益事業、石油・ガス、小売・電子商取引、食品・飲料製造、建設・インフラ、政府・公共部門、その他の最終ユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ソリューション |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| カーボンフットプリントの測定と追跡 |

| 排出量報告とコンプライアンス |

| サプライヤーエンゲージメントとデータ収集 |

| 製品カーボンフットプリント評価 |

| 気候リスク分析 |

| 脱炭素化戦略と計画 |

| 製造業 |

| 小売業および電子商取引 |

| 輸送・物流 |

| エネルギー・公益事業 |

| 食品・飲料 |

| ITおよび通信 |

| BFSI |

| 建設・インフラ |

| 政府・公共部門 |

| その他の最終ユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| 展開モデル別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| アプリケーション別 | カーボンフットプリントの測定と追跡 | ||

| 排出量報告とコンプライアンス | |||

| サプライヤーエンゲージメントとデータ収集 | |||

| 製品カーボンフットプリント評価 | |||

| 気候リスク分析 | |||

| 脱炭素化戦略と計画 | |||

| 最終用途産業別 | 製造業 | ||

| 小売業および電子商取引 | |||

| 輸送・物流 | |||

| エネルギー・公益事業 | |||

| 食品・飲料 | |||

| ITおよび通信 | |||

| BFSI | |||

| 建設・インフラ | |||

| 政府・公共部門 | |||

| その他の最終ユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

サプライチェーン炭素管理ソフトウェア市場の現在および予測値はいくらですか?

サプライチェーン炭素管理ソフトウェア市場は2025年に31億1,000万米ドルと評価され、2026年には36億米ドルと推定され、17.20%のCAGRで2031年までに79億6,000万米ドルに達すると予測されています。

現在収益創出をリードしている地域はどこですか?

欧州は2025年に34.56%のシェアでリードしており、CSRD報告要件、CBAM対応、および規制されたサプライチェーン全体での早期エンタープライズソフトウェア展開によって支えられています。

2031年まで最もく成長している地域はどこですか?

アジア太平洋地域は2031年までに18.12%のCAGRで成長する見込みであり、輸出連動コンプライアンス圧力と中国、インド、日本における気候開示フレームワークの拡大によって推進されています。

最も速く拡大しているアプリケーション分野はどれですか?

脱炭素化戦略と計画は18.05%のCAGRで最速の成長を記録する見込みであり、買い手が測定を超えてシナリオ計画と削減実行へと移行していることを示しています。

製造業が最大の最終用途垂直市場であり続ける理由は何ですか?

製造業は2025年に28.63%のシェアを占めており、最も深いサプライヤーネットワーク、より強い製品カーボンフットプリントニーズ、およびCBAMとスコープ3報告規則の下でのより高いコンプライアンス露出に直面しているためです。

より小規模なサプライヤーの購買行動を変えているものは何ですか?

中小企業は17.42%のCAGRで成長する見込みであり、大企業の顧客がサプライチェーン全体に炭素データ要件を押し下げ、より小規模な企業がそれらの要求を満たすためにより単純なデジタルツールを採用しているためです。

最終更新日: