ドイツスマートホーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

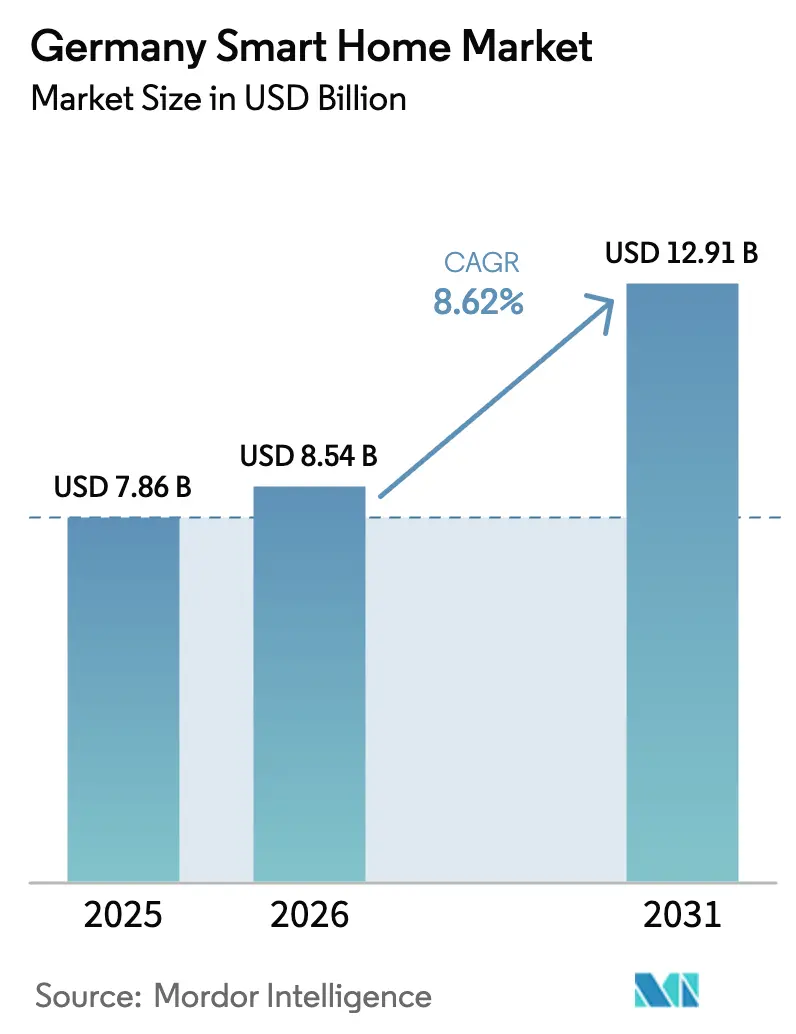

| 基準年の市場規模 (2025) | 7.86 十億米ドル |

| 市場規模 (2026) | 8.54 十億米ドル |

| 市場規模 (2031) | 12.91 十億米ドル |

| 成長率 (2026 - 2031) | 8.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツスマートホーム市場分析

2026年のドイツスマートホーム市場規模は85億4,000万米ドルと推定され、2025年の78億6,000万米ドルから成長し、2031年には129億1,000万米ドルに達する見込みで、2026年〜2031年にかけて8.62%のCAGRで成長します。義務的なスマートメーターの普及とエネルギー効率インセンティブが明確な投資根拠を生み出しているため、建設業界全体の逆風にもかかわらず需要は底堅く推移しています。スマートフォンおよびブロードバンドの普及率の上昇により接続性のボトルネックが解消される一方、Matterプロトコルがデバイスの相互運用性を促進しています。かつて国内エンジニアリング企業が支配していた分野にグローバルテクノロジー企業が参入することで競争の勢いが増し、製品サイクルの短縮と価格競争が促進されています。同時に、資格を持つ設置業者の不足が近期の成長を抑制しており、DIYソリューションやハイブリッドサービスモデルの普及を促しています。

主要レポートのポイント

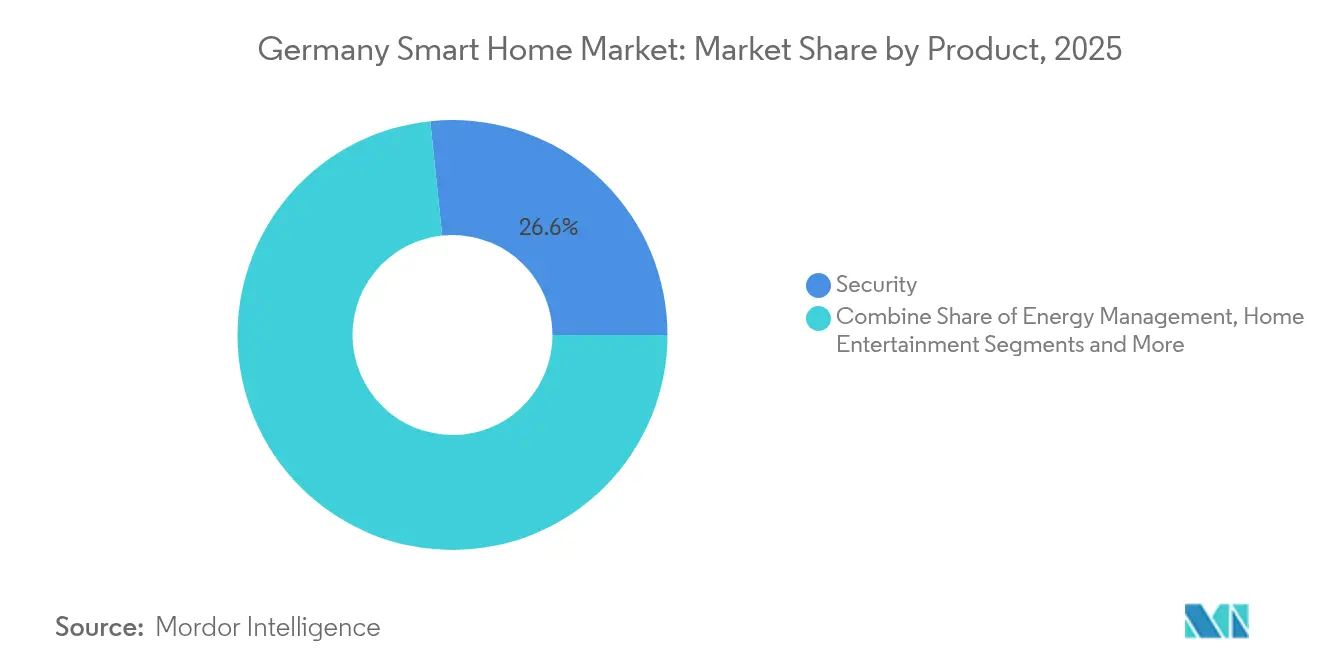

- 製品カテゴリー別では、セキュリティシステムが2025年に26.65%の収益シェアでトップとなり、エネルギー管理は2031年にかけて13.78%のCAGRで拡大する見込みです。

- 接続技術別では、Wi-Fiが2025年にドイツスマートホーム市場シェアの43.35%を占め、ブロードバンドPLCは2031年にかけて17.1%のCAGRで成長する見込みです。

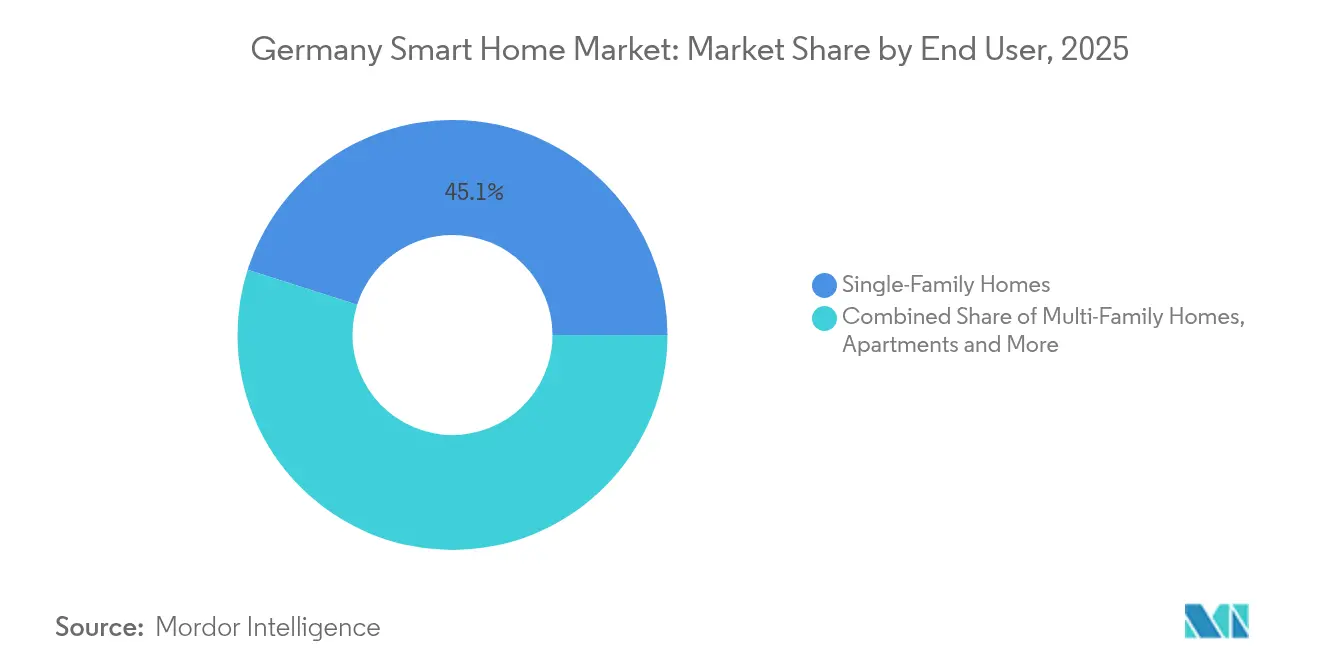

- エンドユーザー別では、一戸建て住宅が2025年にドイツスマートホーム市場規模の45.10%を占め、アパートが2031年にかけて13.2%のCAGRで最も速い成長を示す見込みです。

- 販売チャネル別では、オンライン小売が57.65%のシェアを占め、2031年にかけて18.2%のCAGRで上昇しています。

- 地域別では、西ドイツが2025年に32.10%の収益シェアを獲得し、東ドイツは2031年にかけて11.3%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツスマートホーム市場のトレンドとインサイト

ドライバーインパクト分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー効率改善のための政府補助金 | +1.8% | 全国規模、改修活動が活発な地域で最も強い | 中期(2〜4年) |

| エネルギー節約に対する消費者意識の高まり | +1.5% | 全国規模、高所得の西部州が主導 | 長期(4年以上) |

| スマートフォンおよびブロードバンドのほぼ普遍的な普及 | +1.2% | 全地域、都市部が先行 | 短期(2年以内) |

| 連邦「建物改修の波」インセンティブ | +2.1% | 全国規模、東ドイツで最も急激な上昇 | 中期(2〜4年) |

| スマートセキュリティデバイスに連動した保険割引 | +0.8% | バイエルン州やバーデン=ヴュルテンベルク州などのプレミアム市場 | 長期(4年以上) |

| 需要応答を促進するダイナミックな電力料金 | +1.4% | 全国展開中;スマートメーター導入地域で早期恩恵 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エネルギー効率の高い住宅への政府補助金が市場加速を促進

ドイツのKfWおよびBAFAプログラムは、エネルギー管理機器の初期費用を削減し、スマート対応改修に最大15,000ユーロの補助金を付与します。2024年建物エネルギー法の改正により、新築建物へのスマート対応配線が義務付けられ、スマートメーターの普及が加速し、2022年の272,024台から2024年9月までに100万台以上に急増しました。集合住宅の開発業者はこれらの補助金を活用してサーモスタットとエネルギーモニターをバンドル提供し、最大補助金を確保するために必要な20〜30%の効率向上を達成しています。補助金の活用は、1990年以前に建設された住宅ストックが多い改修集中地域で最も活発であり、ドイツスマートホーム市場の成長を後押ししています。[1]Bundesnetzagentur、「ドイツにおけるスマートメーター普及の加速」、bundesnetzagentur.de

エネルギー節約に対する消費者意識の高まりが購買決定を変革

炭素税の引き上げにより家庭用エネルギーコストが上昇し、接続型サーモスタットやスマートヒートポンプコントローラーが経済的に魅力的になっています。調査によると、2025年のデバイス購入の42%がエネルギー効率を目的としており、2022年の28%から上昇しています。西部州では、屋根上太陽光発電、蓄電池、適応型暖房を連携させた統合ソリューションに年間3,000〜5,000ユーロを投資する世帯が増えています。こうした傾向により、リアルタイムの節約効果を定量化し、消費者の持続可能性目標に沿ったアナリティクス主導型プラットフォームへの需要が高まっています。

スマートフォンおよびブロードバンドの高い普及率がシームレスな統合を可能にする

スマートフォンの普及率は95%に達し、光ファイバーは現在1,000万世帯をカバーしており、クラウド接続デバイスへのアクセス障壁が解消されています。Deutsche Telekomは2024年に472,000件の光ファイバー顧客と311,000件のIPTVサービス加入者を追加し、Matter準拠機器のシームレスなオンボーディングを提供しています。都市部世帯のスマートホーム採用率は78%であるのに対し、農村部では45%にとどまっていますが、光ファイバー整備が小規模都市に拡大し、5G固定無線がその差を補うにつれてこの格差は縮小しています。

建物改修の波インセンティブがスマート統合を加速

25億ユーロの連邦プログラムは断熱材補助金をスマート対応システムの設置と連動させており、開発業者が改修プロジェクトに自動化パッケージを組み込むよう促しています。東ドイツは住宅ストックの60%が近代化を必要としているため、最大の恩恵を受けています。Future Living Berlinなどのデモンストレーションプロジェクトは、モジュール式建設と事前設置型制御システムを組み合わせることで、補助金基準を満たしながら1平方メートルあたりのコストを40%削減できることを示しています。

抑制要因インパクト分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設置・改修コスト | -2.3% | 全国規模;賃借人と東ドイツが最も影響を受ける | 中期(2〜4年) |

| データプライバシーおよびサイバーセキュリティへの懸念 | -1.7% | 全国規模、プライバシーへの懸念が強い地域で最も顕著 | 長期(4年以上) |

| 相互運用性と標準の断片化 | -1.2% | ドイツ全土、プレミアム購入者と早期採用者に影響 | 短期(2年以内) |

| 熟練設置業者・技術者の不足 | -2.8% | 全国規模、東部州と農村地域で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設置・改修コストが大衆市場への普及を制約

フル機能システムの設置には8,000〜12,000ユーロかかり、古い建物ではデバイス設置前に3,000〜5,000ユーロの配線アップグレードが必要になることが多いです。世帯の54%が賃貸であるため、分割インセンティブ問題が続いています。家主がハードウェアの費用を負担する一方で、入居者が光熱費削減の恩恵を受けるという構造です。Homematic IPなどのブランドが提供する500ユーロ未満のスターターキットが参入障壁を下げていますが、ドイツスマートホーム市場は依然として普及拡大のために融資や補助金制度に依存しています。

設置業者・技術者の人材不足が市場のボトルネックを生み出す

電気工事の求人空席数は2024年初頭に96,580件に達し、増加し続けており、プロジェクトのスケジュールを圧迫し、労務費を押し上げています。太陽光発電設置業者が同じ電気技術者を奪い合っているため、スマートホームプロバイダーはDIYモジュールとリモートサポートプログラムに軸足を移し、一般請負業者の能力強化を図っています。地域間の賃金格差により熟練労働者が東部州から南部の工場へ流出し、農村地域はサービスが行き届かず、エネルギーアップグレードの対象として指定されたまさにその地域での普及が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:セキュリティがトップを維持しながらエネルギー管理が加速

セキュリティプラットフォームは、侵入センサーと接続型カメラを導入した顧客に保険会社が報酬を与えたことで、2025年の売上の26.65%を生み出しました。このセグメントは、ドア・窓センサー、モーション検知器、クラウドビデオをバンドルし、顧客維持率を向上させるサブスクリプション収益ストリームを構築しています。エネルギー管理デバイスは現在、動的電力料金による自動負荷シフトの恩恵を受け、2031年にかけて13.78%のCAGRで最も速い拡大を記録しています。スマートサーモスタット、ヒートポンプコントローラー、太陽光発電インバーターがMatterを通じて統合され、設置時間を短縮し相互運用性を向上させています。成長のダイナミクスは価格帯によって異なります。エントリーレベルのセンサーパックがeコマースを席巻する一方、プレミアムヴィラでは全館照明シーンと統合オーディオが指定されています。BSHが2025年のCESで初のMatter対応冷蔵庫を発売したことでスマート家電がメインストリームのポートフォリオに加わり、白物家電がドイツスマートホーム市場のコアノードになることを示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

接続技術別:Wi-Fiが支配的な中でブロードバンドPLCが急成長

家庭用ルーターがWi-Fiをデフォルトとし、デバイス接続の43.35%を支えています。PLC技術は電力線を利用するため、電力会社は2025年の動的料金義務化に先立つ需要応答パイロットに採用しています。17.1%のCAGRにより、PLCは新たな配線なしでエッジメーターのレイテンシ要件を満たし、エネルギーダッシュボードに割り当てられたドイツスマートホーム市場規模を支えています。ThreadとZigbeeはベンダーが独自ハブから移行するにつれてMatterを通じてスケールアップしています。Deutsche TelekomはスマートホームコントロールをスタンダードルーターにEmbedし、所有を簡素化するハブレスセットアップを促進しています。BluetoothとサブGHz RFは、低消費電力や長いバッテリー寿命が重要な錠前や水漏れアラームなどのニッチな役割を担っています。Z-Waveはカスタムインテグレーターの間で存続していますが、ライセンス料が部品表コストを引き上げるため、新デバイスの勢いは限定的です。

エンドユーザー別:一戸建て住宅が依然として支配的だがアパートが加速

所有の自律性により、一戸建て住宅は2025年に45.10%の収益シェアを維持しています。庭センサー、ガレージオープナー、庭の灌漑システムがマンションでは見られない周辺機器の売上を追加しています。それでも、都市化が集合住宅建設を押し上げることで、アパートは13.2%のCAGRで成長しています。開発業者は、運営コスト削減とグリーンビルディング認証のために計量、照明、アクセス制御を集約する中央ゲートウェイを設置しています。賃貸需要の増加により、家主はスマート設備付き物件でプレミアム賃料を設定でき、ハードウェア費用を相殺できます。高級ヴィラは小規模ながら収益性の高いニッチ市場です。富裕層の所有者は、オーダーメイドのシーンと音声制御のために1棟あたり25,000〜50,000ユーロを投資し、部品コストの上昇にもかかわらずインテグレーターが二桁のマージンを維持するのに貢献しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:設置業者不足の中でオンライン小売が支配的

eコマースは2025年の売上の57.65%を占め、熟練労働者不足が消費者をセルフインストールに向かわせることで年間18.2%成長しています。マーケットプレイスはハウツー動画とチェックアウト時に予約できるオプションの現地サービスをバンドルし、ラストマイルのギャップを埋めています。実店舗のDIYチェーンは、接続デバイスをデモするキオスクを設置し、大型工事向けにパートナー電気技術者を手配することで適応しています。専門インテグレーターはプレミアム顧客と商業プロジェクトを維持していますが、収益性を圧迫する賃金上昇に直面しています。Homematic IPなどのブランドは2,800の設置パートナーを育成し、直接消費者向けストアフロントを維持することで、リーチと品質管理のバランスを取るオムニチャネル戦略を実行しています。地域格差は続いており、南部州は店舗ベースのコンサルテーションに依存する一方、東部は設置業者密度が低いためデジタル注文に大きく依存しています。

地域分析

西ドイツは、高い可処分所得と定着したテクノロジー採用により、2025年の売上の32.10%を占めました。バイエルン州とバーデン=ヴュルテンベルク州は、1プロジェクトあたり40,000ユーロを超えることが多い高級システムの強力な売上に貢献しています。ノルトライン=ヴェストファーレン州は、密集した人口と接続デバイスの信頼性を裏付ける産業オートメーションの波及効果から恩恵を受けています。西部のCAGRは8〜9%で推移しており、市場の成熟と早期採用者の買い替えサイクルを反映しています。

東ドイツは11.3%のCAGRで最も速く成長している地域です。連邦および欧州連合の改修資金が、統一前に建設された老朽化した住宅ストックへの投資を解放しています。設置コストは労務費が低いため南部より15%低い傾向にあり、改修中の包括的なアップグレードを促進しています。しかし、設置業者の不足がスループットを制限しているため、開発業者は現場での施工時間を大幅に短縮するモジュール式事前配線壁パネルをますます選択しています。

北ドイツは再生可能エネルギーとの相乗効果を活用しています。世帯はスマートメーターを洋上風力発電フィードや地域暖房グリッドに接続し、リアルタイム料金に基づいて負荷を最適化しています。ハンブルクのスマートシティプロジェクトは住宅パイロットを育成しており、農村部のシュレースヴィヒ=ホルシュタイン州の農場では農業用LoRaWANセンサーを農家の水漏れ検知に転用しています。港湾都市の光ファイバー普及率は85%を超え、4Kセキュリティおよび人工知能監視システムを支えています。

南ドイツはプレミアム層を代表しています。自動車部品メーカーは組み込み電子機器の専門知識を住宅の快適性・セキュリティ分野に活用しています。Boschのエネルギーおよびビルディングテクノロジーディビジョンは、サプライチェーンの制約による3%の落ち込みにもかかわらず、2024年に75億ユーロの収益を計上し、車両電子機器から家庭用エネルギーコントローラーへの研究開発を注ぎ込んでいます。Siemensはベルリンのジーメンスシュタット・スクエアに7億5,000万ユーロを投資し、全国展開前に人工知能エネルギーアナリティクスのテストベッドとして実際のアパートを活用しています。

競争環境

国内エンジニアリング大手がデジタルプラットフォームの巨人と対峙するにつれて競争が激化しています。Bosch、Siemens、BSHは深い地域製造基盤とコンプライアンス知識により影響力を維持していますが、消費者に優しい価格でハードウェアとクラウド人工知能をバンドルするAmazon、Google、Samsungに直面しています。BSHが2025年に冷蔵庫でMatterを商業化したことで先行者優位を獲得し、この発売が家電メーカーにプロトコル適合へのロードマップ転換を促しています。

戦略的提携が境界を再定義しています。ABBはInSiteプラットフォームをSamsung SmartThingsと連携させ、統合エネルギーダッシュボードを実現しています。Siemensはスマートインフラ部門の17.3%の利益率を活用して、商業ビル管理からスケールダウンした住宅向けソフトウェアに相互補助しています。tado°はPanasonicと提携してヒートポンプとサーモスタットのアルゴリズムを調和させ、HVAC請負業者の設置複雑性を軽減しています。

スタートアップは統合の簡素さと持続可能性ブランディングで戦っています。1KOMMA5°は屋根上太陽光発電、蓄電池、スマートホームゲートウェイをバンドルするために1億5,000万ユーロを調達しました。Eve Systemsは必須クラウドログインを回避するプライバシー優先アクセサリーを販売し、データ収集を懸念する消費者をターゲットにしています。SchlauesHausなどの地域サービス企業はリモートデザインとオンコールエンジニアリングを提供して電気技術者不足を緩和し、ドイツスマートホーム市場における主流採用のファネルを拡大しています。

ドイツスマートホーム業界リーダー

Schneider Electric

Honeywell International Inc.

Siemens AG

Google LLC(Alphabet Inc.)

Robert Bosch Smart Home GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:EWE AGが光ファイバーおよびEV充電インフラ拡張に13億ユーロを投じ、北部世帯の接続性を強化しました。

- 2025年3月:Deutsche TelekomがMagenta AIプラットフォームにスマートホームコントロールを組み込んだ人工知能対応スマートフォンを発表しました。

- 2025年2月:ABBがInSiteエネルギー管理スイートをSamsung SmartThingsと統合し、リアルタイムの消費分析を実現しました。

- 2025年2月:Amazonが月額19.99米ドルのAlexa+を導入し、ドイツユーザー向けに生成人工知能によるシーン推薦機能を追加しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ドイツスマートホーム市場を、一戸建ておよび集合住宅において居住者が照明、暖房、エネルギー管理、セキュリティ、エンターテインメント、主要家庭用電化製品を監視、制御、自動化できる接続デバイスからの総収益と定義しています。当チームは小売価格でのハードウェア販売と各ユニットに付属する組み込み制御ソフトウェアを計上しています。

調査範囲の除外:オフィス、ホテル、工場における商業ビルオートメーションは含まれません。

セグメンテーション概要

- 製品別

- 快適性・照明

- 制御・接続性

- エネルギー管理

- ホームエンターテインメント

- セキュリティ

- スマート家電

- 接続技術別

- Wi-Fi

- Bluetoothおよび無線周波数

- Zigbee

- Z-Wave

- ブロードバンドPLC

- その他のプロトコル

- エンドユーザー別

- 一戸建て住宅

- 集合住宅

- アパート

- 高級ヴィラ

- 販売チャネル別

- オンライン小売

- 組織化小売チェーン

- 専門店

- 直接設置業者ネットワーク

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、バイエルン州、ノルトライン=ヴェストファーレン州、ベルリン全域の設置業者、デバイスメーカー、電力会社、保険会社、主要eコマース事業者にインタビューを実施しました。その後、都市部の住宅所有者と賃借人を対象としたオンライン調査を通じて初期の前提を検証し、普及率と平均販売価格を精緻化しました。

デスクリサーチ

連邦統計局、連邦ネットワーク庁、Eurostat、欧州委員会の公開データから始め、住宅ストック、ブロードバンドアクセス、エネルギー目標を定量化しました。BitkomやZVEIなどの業界団体が採用調査と出荷指数を提供し、国連Comtrade輸入データ、Questel特許件数、企業の財務報告書がサプライトレンドを裏付けました。Mordorアナリストが購読するD&B HooversやDow Jones Factivaなどの有料データベースがベンダーの財務情報とチャネルパフォーマンスを補完しました。このリストは例示的なものであり、すべてのクロスチェックと確認を支援するために多数の追加のオープンソースおよびサブスクリプションソースが活用されました。

市場規模推定と予測

トップダウンモデルは、ブロードバンドを持つ居住世帯を対象可能なベースに変換し、製品レベルの普及曲線と加重デバイス価格を適用した後、選択的なボトムアップのサプライヤー積み上げと合計を照合します。主要変数には、新規住宅完工数、KfW改修インセンティブの活用、スマートスピーカーの付帯率、住宅侵入発生率、Wi-Fi世帯カバレッジが含まれます。予測にはエネルギー価格政策の変化を反映するために多変量回帰とシナリオ分析を使用しています。ボトムアップチェックの差異は、2つの独立した確認後にのみ調整されます。

データ検証と更新サイクル

アウトプットは自動異常スキャン、シニアピアレビュー、リサーチマネージャーの承認を経ます。年次更新を行い、補助金規則、課税、またはマクロショックが需要を大幅に変化させた場合には中間更新を実施します。各リリース前に最終的な妥当性確認を行い、クライアントが最新の見解を受け取れるようにしています。

MordorのドイツスマートホームベースラインがなぜTrustに値するか

企業がデバイスバスケットの選択、卸売と小売収益の混在、または異なる時点での為替レートの固定など、異なる方法論を選択するため、公表された推定値はしばしば乖離します。購入者が何が測定されているかを正確に把握できるよう、これらの要因を事前に明示しています。

主要なギャップ要因には、DIYキットを除外する調査範囲、小規模商業設置の混在、チャネル間での単一価格前提、補助金改定を見逃す更新サイクルの遅さが含まれます。当社の年次更新サイクル、住宅専用の調査範囲、二重ソースの平均販売価格がベースラインを確かなものにしています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 78億6,000万米ドル(2025年) | ||

| 46億7,000万米ドル(2023年) | グローバルコンサルタントA | ストリーミングデバイスを除外し、2023年の為替レートを使用 |

| 65億8,000万米ドル(2024年) | 地域コンサルタントB | 小規模商業設置を混在;単一の平均販売価格を使用 |

| 78億米ドル(2024年) | 業界誌C | 出荷確認なしにベンダーのプレスリリースに依存 |

総合すると、調査範囲、デバイスの幅、更新サイクルを正規化すれば、Mordorのバランスの取れたアプローチが戦略的・投資的意思決定のための最も信頼性の高い出発点を提供します。

レポートで回答される主要な質問

ドイツスマートホーム市場の現在の規模は?

ドイツスマートホーム市場は2026年に85億4,000万米ドルと評価されています。

2031年にかけての市場成長速度は?

収益は2031年までに129億1,000万米ドルに達する見込みで、8.62%のCAGRを反映しています。

最も急速に拡大している製品セグメントはどれですか?

エネルギー管理デバイスは、料金改革と補助金支援に後押しされ、13.78%のCAGRで最も速い勢いを示しています。

設置業者の確保が制約となっている理由は?

電気工事の求人空席数が96,000件を超えており、専門的な設置が遅れ、消費者がDIYオプションに向かっています。

Matterプロトコルは将来の成長にとってどれほど重要ですか?

Matterは相互運用性を高め、設置時間を短縮し、ハブ要件を削減することで、すべての購買層における主流採用を加速させます。

最終更新日: