スペインスマートホーム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

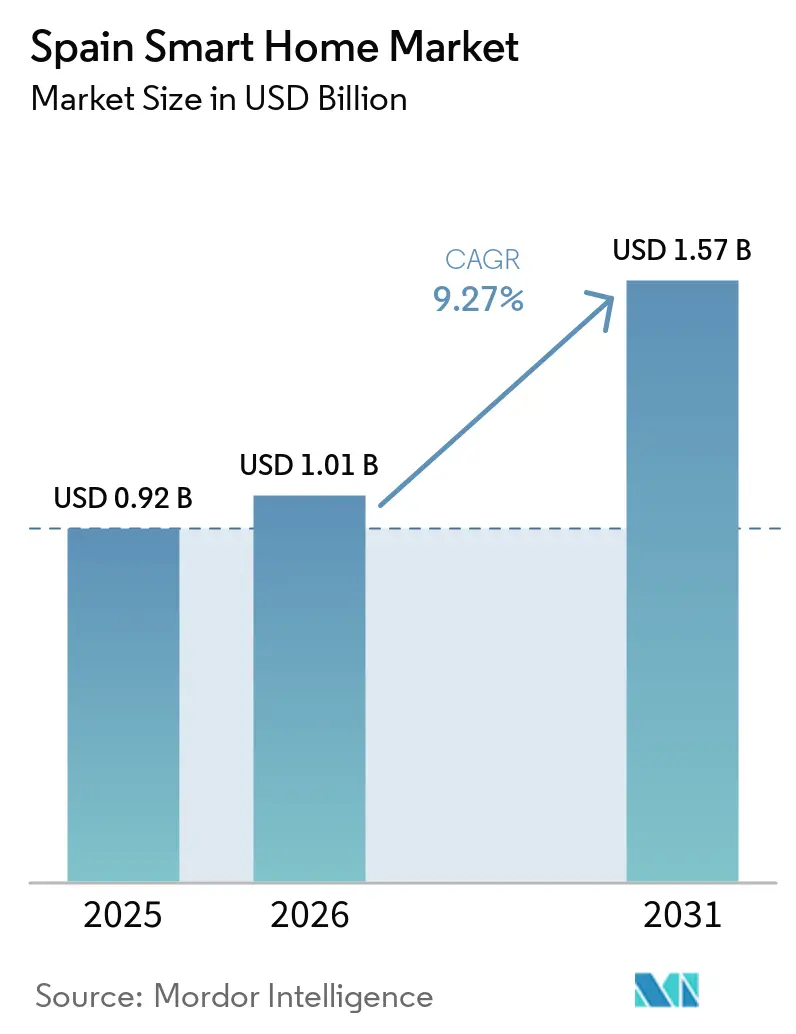

| 基準年の市場規模 (2025) | 0.92 十億米ドル |

| 市場規模 (2026) | 1.01 十億米ドル |

| 市場規模 (2031) | 1.57 十億米ドル |

| 成長率 (2026 - 2031) | 9.27% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペインスマートホーム市場分析

2026年のスペインスマートホーム市場規模は10億1,000万米ドルと推定され、2025年の9億2,000万米ドルから成長し、2031年には15億7,000万米ドルに達する見通しで、2026年〜2031年にかけて9.27%のCAGRで成長します。この成長は、政府による改修インセンティブ、ほぼ全国をカバーする光ファイバー・ツー・ザ・ホーム(FTTH)の普及、およびエネルギー管理を最重要課題とする地中海性気候の特性と密接に結びついています。[1]エネルギー多様化・節約研究所、「PREE 5000プログラム」、idae.es スペインにおける単身世帯へのシフトと65歳以上の居住者の割合の増加が、安全監視、音声制御自動化、および健康追跡デバイスへの需要を加速させています。[2]スペイン国家研究評議会総合財団、「活動的で健康的な高齢化のためのスマート環境に関する報告書」、fgcsic.es 全世帯の3分の1が採用している時間帯別電力料金は、年間電気代を8〜11%削減する負荷シフト行動を促し、接続家電を実用的なコスト削減ツールとして位置づけています。[3]クリーンエネルギーワイヤー、「動的電力料金とは何か、そしてなぜ重要なのか…」、cleanenergywire.org アラゴン州およびサラゴサにおけるクラウドインフラへの急速な投資は、国内データ処理能力を強化し、AI駆動サービスのレイテンシを低減することで、スペインスマートホーム市場の競争優位性を強化しています。

主要レポートのポイント

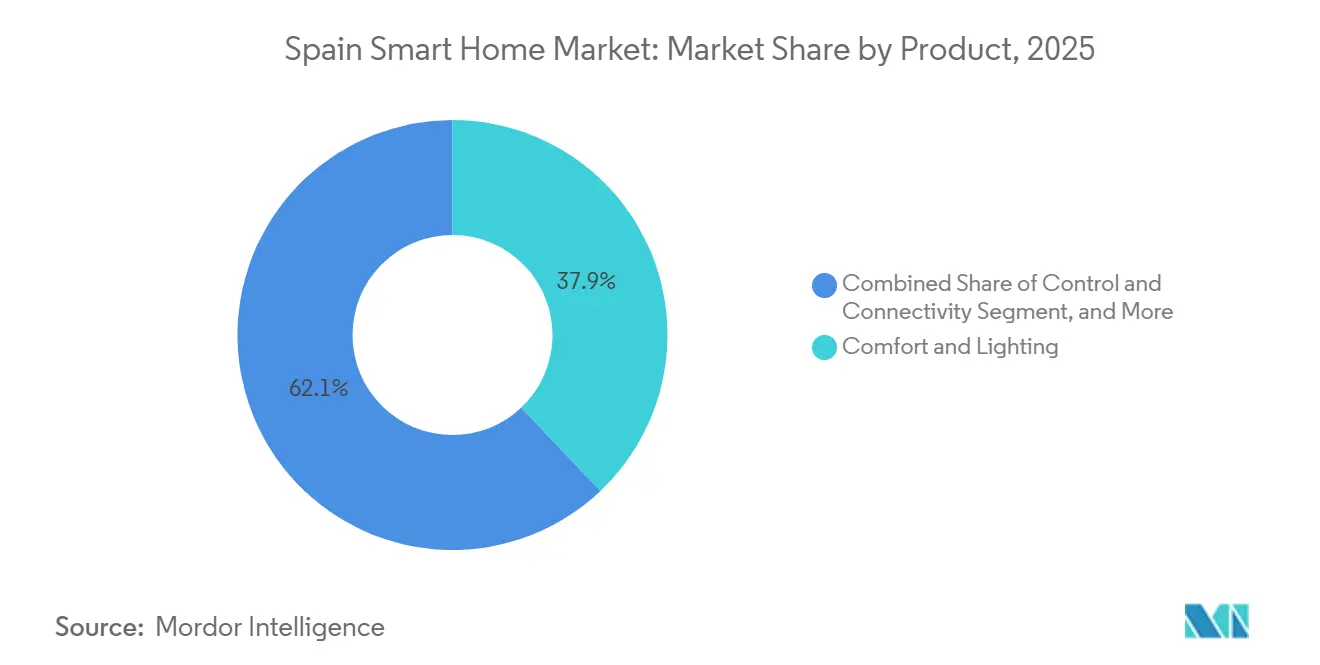

- 製品別では、快適性・照明ソリューションが2025年のスペインスマートホーム市場シェアの37.92%をリードし、スマート家電は2031年にかけて10.18%のCAGRで成長する見込みです。

- 接続性別では、Wi-Fiデバイスが2025年に45.88%の収益シェアを占め、Thread/Matterソリューションが2031年にかけて11.62%のCAGRで最も速いペースを示しています。

- 設置タイプ別では、改修プロジェクトが2025年のスペインスマートホーム市場規模の54.62%を占め、新築設置は2026年〜2031年にかけて10.34%のCAGRで拡大する予測です。

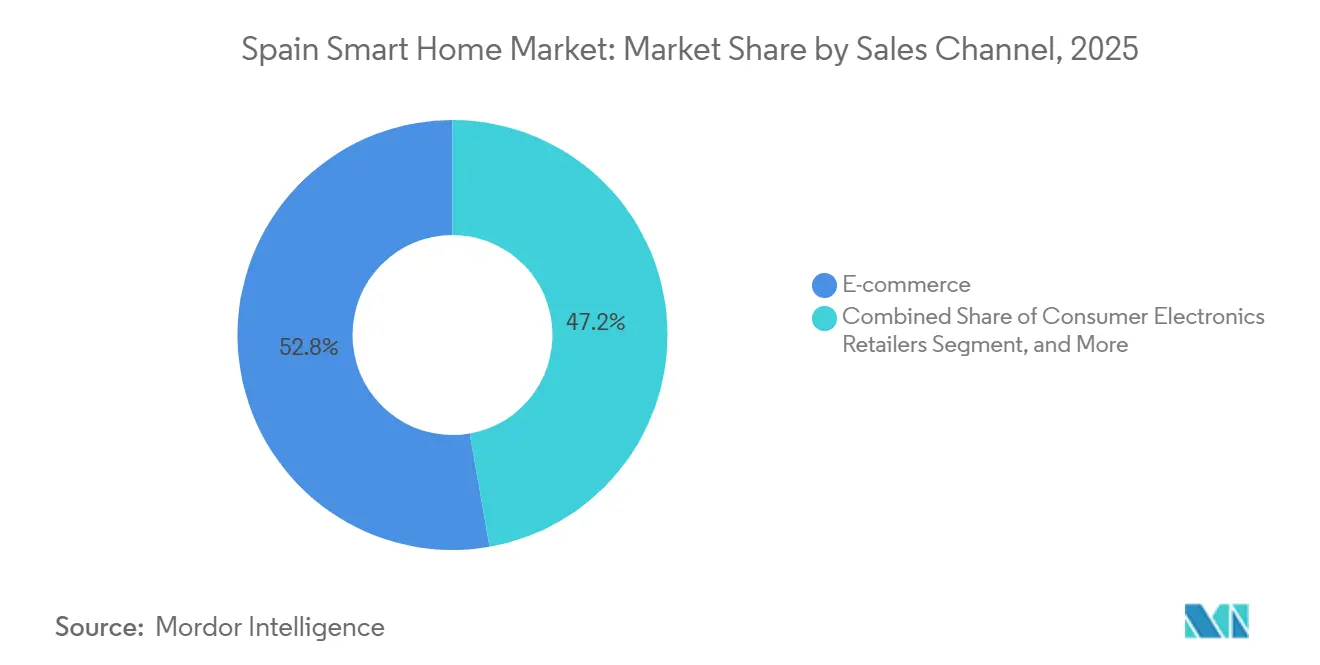

- 販売チャネル別では、Eコマースが2025年に52.76%のシェアで優位を占め、プロフェッショナルインストーラー・インテグレーターが2031年にかけて11.14%のCAGRで前進しています。

- エンドユーザープロファイル別では、一戸建て住宅が2025年に65.12%の市場シェアを獲得し、集合住宅は2031年にかけて最も速い10.98%のCAGRを記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スペインスマートホーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府支援によるエネルギー効率補助金 | +2.1% | 全国、人口5,000人未満の自治体で最も強い | 中期(2〜4年) |

| FTTHおよび5Gの急速な展開 | +1.8% | 全国、マドリード・バルセロナ・バレンシアで早期普及 | 短期(2年以内) |

| 単身世帯および高齢者世帯の増加 | +1.4% | 都市部および沿岸地域 | 長期(4年以上) |

| Matter対応の相互運用性 | +1.2% | テクノロジー先進的なスペインの都市 | 中期(2〜4年) |

| 時間帯別電力料金の採用 | +1.0% | 全国 | 中期(2〜4年) |

| 再生可能エネルギー統合の急増 | +0.9% | 全国、南部地域で最も高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅改修向け政府支援エネルギー効率補助金

PREE 5000プログラムや適格費用の最大60%をカバーする所得税控除などのインセンティブは、接続型エネルギー管理システムの回収期間を短縮し、潜在的な関心を積極的な需要へと転換します。ERESEE 2030の120万戸改修目標は持続的なパイプラインを確保し、スペインの家庭に一般的な段階的改修ロードマップは、デバイス追加の繰り返し機会へと転換されます。

デバイスの信頼性を高めるFTTHおよび5Gの急速な展開

光ファイバーによる人口カバレッジ93%を誇るスペインは、超高容量ネットワーク普及率でヨーロッパをリードし、クラウド依存の音声アシスタントやセキュリティカメラに不可欠な低レイテンシ性能を提供しています。デジタルスペイン2026は農村部の県への追加5G資金を配分し、大都市圏を超えたスペインスマートホーム市場の成長を可能にしています。[4] 抑制要因 CAGRへの影響(〜%) 地理的関連性 影響の時間軸 データプライバシーへの根強い懐疑心 -1.6% 全国、農村部および高齢消費者の間で最も顕著 長期(4年以上) デバイスの高い初期費用 -1.3% 全国、マドリードおよびバルセロナ以外でより重い 中期(2〜4年) 中小都市でのインストーラー不足 -0.9% 内陸地域 短期(2年以内) 競合エコシステムによる選択麻痺 -0.8% 全国 中期(2〜4年)

単身世帯および高齢者世帯の増加

世帯構造は単身居住および高齢者居住へとシフトしており、独立した生活を延長する目立たない転倒検知センサー、音声ファーストインターフェース、および遠隔医療統合への需要を刺激しています。マドリードのプロップテック開発業者は、これらの層に合わせたターンキースマートアパートをますます市場に投入し、基本的な自動化を標準設備として組み込んでいます。

Matter対応の相互運用性

MatterのIPv6コアにより、スペインの消費者はSchneider Electric、Google、および地元ブランドの製品を1つのアプリで組み合わせることができ、以前はマルチデバイス設定を妨げていた複雑さを排除します。ULソリューションズが認定したローカルテストラボは、デバイスが完全に相互運用されるという購入者の信頼を強化します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーへの根強い懐疑心 | -1.6% | 全国、農村部および高齢消費者の間で最も顕著 | 長期(4年以上) |

| デバイスの高い初期費用 | -1.3% | 全国、マドリードおよびバルセロナ以外でより重い | 中期(2〜4年) |

| 中小都市でのインストーラー不足 | -0.9% | 内陸地域 | 短期(2年以内) |

| 競合エコシステムによる選択麻痺 | -0.8% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スペイン消費者のデータプライバシーへの根強い懐疑心

GDPRの保護措置にもかかわらず、スペインのインターネットユーザーの30%が接続サービスを利用する際に技術的な懸念を報告しており、常時リスニングデバイスへの慎重な姿勢を強化しています(ユーロスタット)。スペインスマートホーム市場を追求するメーカーは、信頼の障壁を緩和するために透明なデータ処理とローカル処理オプションを提供する必要があります。

デバイスの高い初期費用と平均世帯収入の比較

2万ユーロを超える住宅設置は、2022年の一人当たりGDPが2万8,300ユーロであることから裁量支出が制限される最富裕州以外の多くの家庭にとって依然として高望みであり、2,000ユーロを超える設置費用は多くの家庭にとって依然として高い水準にあります。分割払いプランとモジュール式のアプリ駆動プラットフォームが徐々に手頃な価格の問題に対処していますが、価格感度はプレミアム機能の普及を引き続き抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:快適性・照明の優位性が普及を牽引

快適性・照明ソリューションは2025年のスペインスマートホーム市場シェアの37.92%を占め、日常のライフスタイルパターンに合致するスマートLED、サーモスタット、および遮光コントロールの広範な受容を反映しています。スマート家電はエネルギーラベル規制の強化と動的料金による知的スケジューリングへの報酬により、10.18%のCAGRで最も高い上昇余地を持っています。ホームエンターテインメントの普及はユビキタスなブロードバンドに乗っていますが、大都市での飽和により成長は緩やかになっています。セキュリティシステムは、特に遠隔監視の保証を求める休暇用賃貸物件において、安定した普及を維持しています。統合エネルギー管理プラットフォームは屋上太陽光発電、ヒートポンプ、および家庭負荷を連携させ、国家的な太陽光発電ブームを補完するグリッド連携サービスに向けてスペインスマートホーム市場を位置づけています。Fermaxなどのスペインのメーカーはインターコムリンクの照明パッケージを集合住宅向けにカスタマイズしており、地中海の建築伝統によって形成された地域のデザイン嗜好を強調しています。

家電組み込みWi-Fiチップとコスト効率の高いシングルボードコントローラーの革新により、エントリーレベルの選択肢が拡大し、初めての購入者の障壁が低下しています。冷蔵庫や洗濯機との音声アシスタント連携が利便性を高め、規制当局が義務付けたエコモードがコスト意識の高い世帯での普及を促進しています。EU省エネ設計提案が進展し、時間帯別最適化がデフォルト機能として導入されれば、家電向けスペインスマートホーム市場規模は2030年までに接続デバイス収益全体の5分の1を占める可能性があります。漏水検知食洗機に対する保険料割引を試験的に導入している保険会社は、新たな収益化経路を示しています。発売時からOTAアップデートとMatter準拠を統合するメーカーは、将来性のある投資を求めるクロスブランド世帯を獲得するのに最も有利な立場にあります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

接続技術別:Thread/Matterプロトコルが相互運用性を加速

Wi-Fiは2025年に設置ノードの45.88%をホストするバックボーンであり続けていますが、ブランドが摩擦のないペアリングと低スタンバイ電力を提供するために競い合う中、Thread/Matter対応チップ出荷は11.62%のCAGRを記録しています。Bluetooth Low Energyはウェアラブルおよびポータブルセンサーを支え、ZigbeeおよびZ-Waveはレガシーハブでの控えめな使用を維持しています。スペインスマートホーム市場はプロトコル間をインテリジェントに切り替えられるデバイスを重視しており、チップセットメーカーはWi-Fi、BLE、および802.15.4ラジオを1つのダイにバンドルしています。ローカルの意図認識を実行するエッジAIプロセッサはクラウドトラフィックを削減し、プライバシーへの懸念に応えています。通信事業者は新規光ファイバー契約にマルチプロトコルルーターをバンドルし、ゲートキーパーとしての役割を固め、世帯を統合エコシステムへと誘導しています。

家電、HVAC、およびセキュリティカメラへのMatterの段階的な普及は購入決定を簡素化し、小売での返品率を削減します。顧客が単一アプリ環境に移行すると、小売業者はサポートコールの減少を報告しています。さらに、ユーティリティが管理する需要応答パイロットは、スマートスピーカーに組み込まれたThreadボーダールーターを活用して、追加ハードウェアなしに迅速な負荷削減信号を配信します。スペインスマートホーム市場は、OTAアップグレード可能性を維持するベンダーを引き続き評価し、EUが提案するサイバーセキュリティラベリングに関する規制変更に対して製品を将来対応させています。

設置タイプ別:新築が勢いを増す

改修プロジェクトは2025年のスペインスマートホーム市場規模の54.62%を占め、国家的な改修インセンティブに牽引されています。しかし、新築設置は不動産開発業者がネットワークを事前配線し、若い専門家向けにエネルギースマートアパートを市場に投入するにつれて、10.34%のCAGRでより速く成長しています。マドリードおよびカタルーニャの自治体建築基準は、シェル段階でのセンサー用ダクトおよびジャンクションボックスをますます規定し、追加コストを削減しています。プロップテックプラットフォームは、ドアアクセス、メンテナンスチケット、および計量ダッシュボードを提供するホワイトラベル居住者アプリをバンドルしています。

開発業者が機器メーカーとボリュームディスカウントを交渉する際にスペインスマートホーム市場は恩恵を受け、ユニットあたりのハードウェアコストを最大25%削減します。アパートブロックにおける共有サービスモデル(太陽光発電・蓄電池の共有屋上など)はエネルギーシステムの収益を倍増させます。改修の成長はスペインの老朽化した住宅ストックで引き続き堅調ですが、プロフェッショナルインストーラーへの依存は地方都市でボトルネックを引き起こします。したがって、電気技師向けの職業訓練の拡充は改修の勢いを維持するために極めて重要です。

販売チャネル別:プロフェッショナルインストーラーが成長リーダーとして台頭

Eコマースは2025年に52.76%のシェアを占め、強力なオンライン小売文化と価格の透明性を反映しています。しかし、プロフェッショナルインストーラー・インテグレーターは11.14%のCAGRで最も速い上昇を記録し、一戸建て住宅と集合住宅の両方でマルチゾーンHVAC、太陽光発電連携、および建物全体のアクセス制御を担当しています。インストーラー需要は信頼性とアフターサポートを優先する高齢の住宅所有者の間で最も強く、アドバイザリーサービスを収益差別化要因に変えています。

主要エネルギー公益事業者は現在、認定インストーラーと提携してハードウェア、監視、およびメンテナンスを含むサブスクリプションバンドルを市場に投入しています。家電量販店は従来の小売モデルを自宅設置サービスで補完しています。ピアレビュープラットフォームは購入者が技術者を審査するのを助け、歴史的に小さな町での普及を遅らせてきた信頼の障壁を緩和しています。スペインスマートホーム市場では、独占的なインストーラー提携を交渉するブランドが改修においてエコシステムをより深く組み込み、世帯レベルでの競合他社の参入を制限できることが観察されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザープロファイル別:一戸建て住宅が優位、集合住宅が加速

一戸建て住宅は2025年の収益の65.12%を占め、マドリード、バルセロナ、セビリア周辺の郊外地帯におけるスペインの根強い戸建て住宅文化を反映しています。戸建て住宅では、所有者が組合の投票なしに改修スケジュールを決定し、屋上太陽光発電を設置し、EV充電器用の高アンペア回路を追加できます。広い屋根面積は蓄電池とHVACゾーニングに適合し、平均注文額を引き上げています。

しかし、集合住宅は2031年にかけて10.98%のCAGRで最も速く成長するセグメントを代表しています。共有インフラが設置コストを削減し、集中型ビル管理システムがエレベーターのメンテナンス、ゲートアクセス、および共同太陽光発電の配分を1つのソフトウェアスタックで処理します。開発業者はますます集合住宅を「スマートレディ」としてブランド化し、ドアエントリー、宅配ロッカー、および障害報告を統合するモバイルアプリを市場に投入しています。建物全体の需要管理がPVPCピーク時間外に負荷をシフトすると、居住者はユニットあたりのエネルギー費用の削減を享受します。これらの経済的・利便性のレバーが堅調なセグメント拡大を支えています。

地域分析

マドリードおよび中部地域は、より高い可処分所得、フラッグシップ開発プロジェクト、およびほぼ全国的なギガビット接続に支えられ、主要な地域収益を維持しました。観光宿泊施設の運営者は、宿泊客の滞在間のエネルギー無駄を抑制することを目的として、セルフチェックインロックとサーモスタット自動化を採用しました。デジタルスペイン2026が資金提供するスマートグリッドパイロットイニシアチブは、双方向EV・ホーム間スキームのショーケースを提供し、先行者優位を確立しています。

バレンシアおよびムルシアは、産業の多様化、温暖な気候、および急成長する太陽光発電パネルのサプライチェーンに支えられ、国内で最も急峻な成長軌跡を示しています。EUの農村ブロードバンド補助金は内陸の町に光ファイバー回線を敷設し、新たな市場を開拓しています。屋上太陽光発電の人気は、Matterエコシステムにシームレスに統合し、家電レベルのディスパッチを可能にする蓄電池対応ハイブリッドインバーターと相乗効果を発揮しています。

カタルーニャのバルセロナを中心とした基盤は堅固ながらも成熟しており、アップグレードは初期のスマートスピーカー設置からサブメータリングや予知保全などのより深い統合へとシフトしています。アンダルシアはEU構造基金を都市規模のエネルギー効率改修に投入し、暑い夏に向けてサーモスタットと遮光コントロールをバンドルしています。バスク地方とナバラは産業収入を活用してプレミアムオートメーションを採用し、建築修復における統合AV・照明シーンを含んでいます。ガリシア、バレアレス諸島、カナリア諸島は、変動する占有サイクルの間に空き別荘を保護しながら光熱費を削減するホスピタリティアプリケーションに注力しています。

競合環境

スペインスマートホームエコシステムは中程度に分散しています。従来の自動化ブランドであるSchneider Electric、ABB、Siemensはプロフェッショナルインストーラーとの関係を活用してエネルギー管理ゲートウェイと分電盤搭載コントローラーを位置づけ、2024年に中一桁台の成長を記録しています。グローバルプラットフォームの巨人であるGoogle、Amazon、Appleは音声アシスタントエコシステムを通じて消費者の心理的シェアを支配し、定期的なソフトウェアサービス収益を押し上げています。Matterは独自スタックの相互運用を強制し、ハードウェアメーカーを快適性対節約のトレードオフを洗練させる機械学習アルゴリズムによる差別化へと誘導しています。

地域アクセラレーターが支援するスタートアップはAI駆動の需要応答、スマートメーター分析、プロップテックオーケストレーションに集中し、公益事業者と開発業者にホワイトラベルソリューションを提供しています。イベルドローラはコモディティ供給を超えて、スマートメーターの展開とモバイルアプリを通じて提供される接続ホームバンドルへと事業を拡大しています。中堅アジア系参入者は価格で既存企業に挑戦していますが、厳格なデータ保護法が国内またはEUベースのプロバイダーにコンプライアンス上の優位性を与えています。オンデバイスAI、透明なプライバシーポリシー、および太陽光発電対応の負荷制御を組み合わせるベンダーは、スペインの動的料金制度の下で長期的な関連性を維持するのに最も有利な立場にあります。

スペインスマートホーム産業リーダー

Schneider Electric SE

ABB Ltd

Siemens AG

Signify Holding

Google Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:アマゾン ウェブ サービスがアラゴン州のクラウドキャンパスに175億ユーロを投資することを約束し、6,800人の雇用を創出してスペインのAIコンピューティング基盤を強化しました。

- 2025年2月:マイクロソフトがサラゴサ近郊のデータセンターへの71億6,000万ユーロの投資を確認し、レイテンシに敏感なホームセキュリティフィードのエッジコンピューティング能力を強化しました。

- 2025年1月:エネルギースマート家電に関するEU行動規範が開始され、アルチェリク、ダイキン、エレクトロラックスが相互運用可能でエネルギー応答型デバイスへのコミットメントを表明しました。

- 2024年12月:スペインの屋上太陽光発電設置がEU復興基金の期限切れに伴い17%減少し、ユーティリティ規模の資産と自家消費最適化へと焦点がシフトしました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、スペインのスマートホーム市場を、スペイン国内の住宅に設置された接続デバイスおよびコントロールハブの年間総価値として定義しています。これらのデバイスおよびハブは、IPベースの通信を通じて、居住者が照明、空調、セキュリティ、エンターテインメント、およびエネルギー管理機能を監視または自動化することを可能にします。推計には、ハードウェア販売、組み込みファームウェア、ならびに小売、Eコマース、電力会社、およびプロフェッショナルインストーラーチャネルを通じて提供される初回購入アプリケーションライセンスが含まれます。

スコープ除外:ウェアラブル、オンプレミスサービス料金、およびリモート接続機能を持たないスタンドアロンの民生用電子機器は、本評価の対象外です。

セグメンテーション概要

- 製品別

- 快適性・照明

- 制御・接続性

- エネルギー管理

- ホームエンターテインメント

- セキュリティ

- スマート家電

- 接続技術別

- Wi-Fi

- Bluetooth

- Zigbee

- Z-Wave

- Thread/Matter対応IC

- 設置タイプ別

- 新築

- 改修・既存住宅

- 販売チャネル別

- Eコマース

- 家電量販店

- 電気卸売業者

- プロフェッショナルインストーラー・インテグレーター

- エンドユーザープロファイル別

- 一戸建て住宅

- 集合住宅(MDU)

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、マドリード、バルセロナ、バレンシア、セビリアにわたるスペインのインストーラー、エネルギー小売業者、IoTチップセットベンダー、および不動産開発業者と対話しました。これらの対話により、実際の設置率、平均販売価格、およびPREE 5000などの補助金の影響が明確になり、その後、アーリーアダプターおよびエイジング・イン・プレイスソリューションを検討している高齢者からのアンケートフィードバックと照合しました。

デスクリサーチ

デスクワークは、住宅ストックおよびブロードバンド普及率に関するスペイン国家統計局、家庭用電力料金に関するRed Eléctrica de España、およびEurostatのスマートメーター普及ファイルなど、第一級情報源からのベースラインデータ収集から開始しました。電気機器出荷に関するAFMEおよびホームオートメーションインストーラーに関するDomotysを含む業界団体ポータルが、国内供給の追跡に役立ちました。

次に、当チームは企業の10-K、投資家向け資料、およびDow Jones Factiva上の信頼性の高いメディアアーカイブを精査し、単価およびチャネル別構成のベンチマークを行いました。厳選された有料データベース(財務情報についてはD&B Hoovers、最近のMatter関連特許についてはQuestel)により、全体像を補完しました。このリストは例示的なものであり、クロスバリデーションのために多数の追加のオープンソースおよびサブスクリプションソースを確認しています。

市場規模の算定と予測

トップダウンの構築は、居住世帯数、FTTHおよび5Gの世帯カバレッジ、ならびにスマートデバイス普及率の階層から開始しました。結果は、税関データおよびディストリビューターの確認から得た出荷量にサンプリングされたASPを乗じたボトムアップのスナップショットによってストレステストを実施しました。主要変数には、改修補助金の活用状況、平均世帯規模、Matter対応デバイスのシェア、住宅用電力価格の変動、および家電販売におけるEコマースのシェアが含まれ、それぞれ多変量回帰とシナリオ分析によって予測されます。ボトムアップ入力のギャップ、特にDIYキットに関するものは、インストーラーインタビューからの加重平均を用いて補完しました。

データ検証と更新サイクル

アウトプットは3つのフィルターを通過します:自動分散スクリーン、第二のアナリストによるピアレビュー、および経営陣の承認です。モデルは年次で更新されますが、スペインがエネルギー効率補助金を改定した場合、または大手ベンダーが重要な製品ラインをリリースした場合には、サイクル途中での更新を実施します。数値の最新性を確保するため、すべてのクライアント納品に先立ち、簡単な再確認の電話を行います。

MordorのスペインスマートホームベースラインがなぜRe信頼性を持つか

公表されている推計値が異なるのは、各社がデバイスバスケット、価格設定の方法、および更新タイミングを異なる形で選択しているためです。

毎年更新するスペイン固有の住宅および接続性指標に数量を紐付けることで、Mordor Intelligenceはそのようなずれを最小化します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 0.92 B(2025年) | Mordor Intelligence | - |

| USD 1.23 B(2023年) | Regional Consultancy A | より広い製品ラインナップと古いベースイヤーが価値を押し上げている |

| USD 3.26 B(2023年) | Global Consultancy B | サブスクリプションサービスを計上し、積極的な普及率カーブを適用している |

これらの対比は、スコープ、タイミング、および検証の規律が一致した場合、当社のバランスのとれたベースラインが、成長計画のための信頼できる基盤を意思決定者に提供することを示しています。

レポートで回答される主要な質問

スペインスマートホーム市場の現在の価値と成長予測は?

スペインスマートホーム市場は2026年に10億1,000万米ドル相当であり、2031年までに15億7,000万米ドルに達する見込みで、2026年〜2031年にかけて9.27%のCAGRを追跡しています。

どの世帯タイプが普及をリードしていますか?

一戸建て住宅は、改修の柔軟性と屋上太陽光発電能力の容易さにより、2025年の収益の65.12%を占めて優位に立っています。

集合住宅がより速く成長しているのはなぜですか?

集合住宅は共有インフラ、ユニットあたりの低コスト、および開発業者主導の「スマートレディ」ブランディングから恩恵を受け、2031年にかけて10.98%のCAGRで拡大しています。

改修補助金は普及にどのような影響を与えますか?

PREE 5000などのプログラムや手厚い税控除は資本支出を最大40%削減し、接続デバイスの設置タイムラインを加速させます。

購入者が優先すべき接続規格は何ですか?

Wi-FiまたはThread上で動作するMatter準拠デバイスは、クロスブランドの互換性を保証し、エコシステムの変化に対して購入を将来対応させます。

どの地域が最も急速に進歩していますか?

バレンシアおよびムルシアは、太陽光発電の普及、産業の多様化、および光ファイバーカバレッジの拡大に牽引され、9.96%の予測CAGRでリードしています。

最終更新日: