カナダスマートホーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

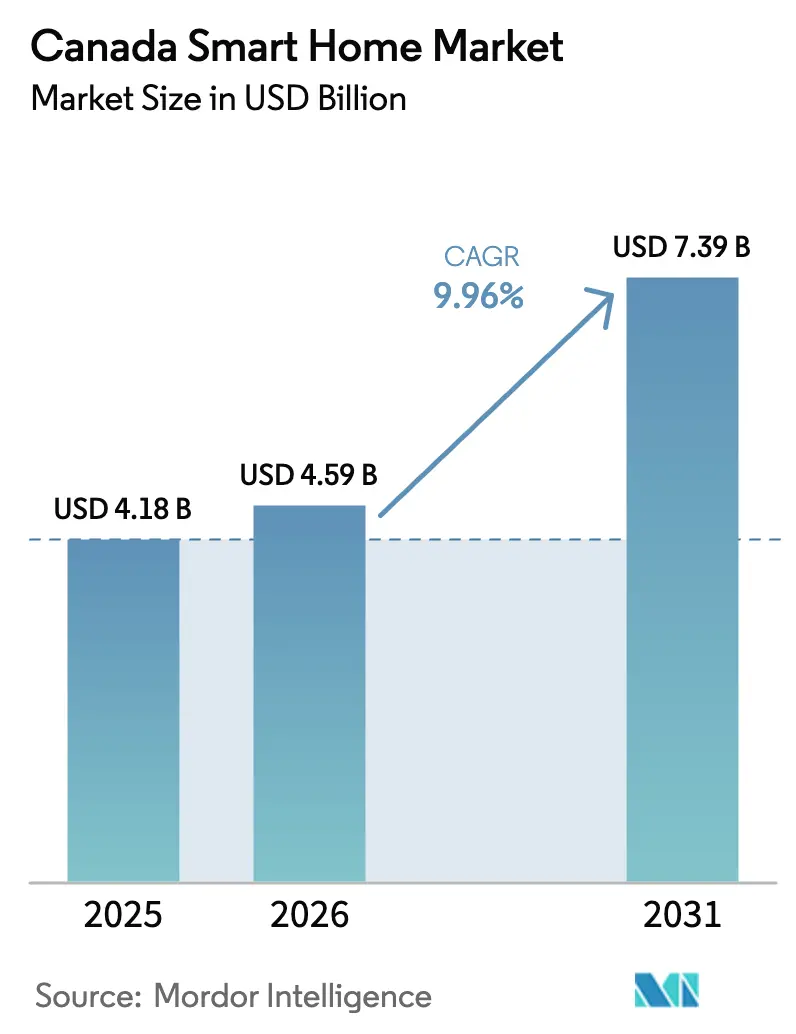

| 基準年の市場規模 (2025) | 4.18 十億米ドル |

| 市場規模 (2026) | 4.59 十億米ドル |

| 市場規模 (2031) | 7.39 十億米ドル |

| 成長率 (2026 - 2031) | 9.96% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダスマートホーム市場分析

カナダスマートホーム市場規模は、2025年の41億8,000万米ドルから2026年には45億9,000万米ドルへと成長し、2026年〜2031年の年平均成長率9.96%で2031年までに73億9,000万米ドルに達すると予測されています。市場の成長は、連邦・州レベルのエネルギー効率化に向けた継続的な資金援助、急速に進化するAIコンピューティング能力、および接続プロトコルの急速な標準化によって支えられています。強力なユーティリティパートナーシップ(特にオンタリオ州のPeak Perksおよびハイドロ・ケベックの無料サーモスタット配布)が、従来の小売経路を超えた普及を促進しています。通信会社はブロードバンドと接続デバイスをバンドルして新たな継続的収益源を生み出し、保険会社はプレミアム割引を追加することで消費者の回収期間を実質的に短縮しています。半導体価格の継続的な下落圧力が短期的なハードウェアマージンを抑制する一方、Matterに準拠したデバイスへの移行は将来の相互運用性の摩擦を低減し、追加需要を解放すると期待されています。

主要レポートのポイント

- 製品タイプ別:セキュリティ製品が2025年のカナダスマートホーム市場シェアの16.45%をリードし、スマート家電は2031年に向けて年平均成長率16.1%で拡大する見込みです。

- 技術別:Wi-Fiソリューションが2025年のカナダスマートホーム市場規模の62.45%を占め、Matter対応Wi-Fi 7デバイスは2031年まで年平均成長率20.3%で増加すると予測されています。

- 販売チャネル別:ダイレクト・トゥ・コンシューマー経路が2025年に51.12%の収益シェアを保持し、ユーティリティ・通信会社バンドル提供は2031年までに年平均成長率13.95%で成長すると予測されています。

- エンドユーザー住居別:一戸建て住宅が2025年のカナダスマートホーム市場規模の60.95%を占め、集合住宅は同期間に年平均成長率13.18%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダスマートホーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 住宅のセキュリティと安全性に関する懸念の高まり | +2.1% | 全国、都市部に集中 | 中期(2〜4年) |

| IoT、AI、音声制御アシスタントの進歩 | +2.8% | 全国、テクノロジー先進州で最も強い | 長期(4年以上) |

| 接続ホームデバイスに連動した保険割引 | +1.4% | 全国、州による割引の差異あり | 短期(2年以内) |

| 電力ユーティリティのデマンドレスポンスインセンティブ | +2.3% | オンタリオ州、ケベック州、アルバータ州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

住宅のセキュリティと安全性に関する懸念の高まり

保険に裏付けられたセキュリティバンドルは、リスク軽減を測定可能なプレミアム節約に転換することでデバイスの普及を加速させます。Desjardinsのアラートプログラムは保険料を10%割引し、Co-operatorsは警報設置費用として最大1,000米ドルを支援しています(Desjardins Insurance、Co-operators)。[1]Desjardins Insurance、「住宅セキュリティシステム:アラートプログラムの紹介」、desjardins.com Johnson ControlsのIQ Panel 5のような高解像度カメラとHVAC管理を統合したハードウェアの進歩により、普及の動機が事後的な監視から積極的な家庭最適化へとシフトしています。集合住宅の改修は共有スペースのプライバシーを尊重したスケーラブルなソリューションを必要とし、ブリティッシュコロンビア州の規制当局が自治体のカメラ展開を精査した後、この懸念はさらに高まっています。エッジベースのAIとカナダのデータホスティング基準による差別化を図るベンダーは、カナダスマートホーム市場のセキュリティ中心のシェアを獲得するのに有利な立場にあります。

IoT、AI、音声制御アシスタントの進歩

生成AIはスマートホームを予測的管理へと推進しています。Amazonの2025年Alexa+ローンチは、異種デバイス間の会話型オーケストレーションを示しています。[2]Fasken、「注目のニュース:カナダにおけるプライバシーとサイバーセキュリティ…」、fasken.com Source: Panos Panay、「Alexa+の紹介」、aboutamazon.com 総額3億米ドルの連邦AIコンピューティングプログラムは、エネルギー使用量を25%削減するBrainBox AIの自律型HVAC制御などの国内ブレークスルーを促進しています。Samsung-ABBの協力によって推進されるMatterの急速な普及は、歴史的なベンダーロックインの障壁を取り除き、ユーザーの信頼を高める総合的な制御レイヤーへの道を開いています。Appleのコンテキスト認識型音声特許は、人間とデバイスのインタラクションをさらに容易にし、高齢のカナダ人によるインクルーシブな普及に向けた重要な一歩となっています。これらの進歩は総じて、カナダスマートホーム市場の長期的な成長を強化しています。

接続ホームデバイスに連動した保険割引

Intact Insuranceはリアルタイムのセンサーデータを引受に組み込み、漏水・煙・侵入センサーを導入した世帯に低いプレミアムを提供しています(ThinkInsure)。典型的な水害保険金請求額は平均15,000米ドルであるため、保険会社がハードウェアを補助する場合、センサーキットの回収は即時に可能です。AmicaのSmarter Home Savingsプログラムはメーカーのリベートとプレミアム削減を組み合わせ、リスク回避型の顧客を引き付けるインセンティブを積み重ねています。アルバータ州とブリティッシュコロンビア州の山火事リスクの高い地域では、スマート煙感知器に対して高い割引が適用され、カナダスマートホーム産業全体で地域的な需要喚起要因が生まれています。

電力ユーティリティのデマンドレスポンスインセンティブ

オンタリオ州のIESOのPeak Perksは、3億4,200万米ドルの系統信頼性資金に支えられた130,000台のサーモスタット登録を目標としています。参加世帯はデバイスがピーク時に自律的に負荷をシフトすることで電気料金クレジットを受け取り、カナダスマートホーム市場の価値提案を強化しています。ハイドロ・ケベックは州の消費量を10%削減し、顧客の電気料金を25%削減するために100万台の無料サーモスタットを配布する予定です。[3]Sébastien Auger、「ハイドロ・ケベックはより高い効率を目指す…」、ledevoir.com TELUSのSmartEnergyサービスは通信とエネルギー管理をバンドルし、業界横断的なパートナーシップが15%のユーティリティ節約を実現できることを証明しています(TELUS)。これらのプログラムは接続デバイスを系統安定性に不可欠なものとし、中期的な市場拡大を支えています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 複雑な設置とセットアップ | -1.8% | 全国、農村部でより顕著 | 短期(2年以内) |

| ブランド間の相互運用性の問題 | -1.2% | 全国、複数デバイス世帯 | 中期(2〜4年) |

| データ保管に関するプライバシーの懸念 | -0.9% | 全国、ケベック州で特に高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複雑な設置とセットアップ

既存の配線と断片化した建築基準が摩擦を生み出しており、特に1990年以前の住宅で顕著です。Johnson ControlsのPowerManage統合は、データストレージのローカル化とネットワーク要件の合理化によって展開を簡素化しています。[4]Johnson Controls、「Johnson Controls IQ PanelがPowerManageでサポートされるようになりました」、johnsoncontrols.com それでも、DIYの失敗はしばしば専門家の介入を必要とし、通信技術者に結びついたインストーラーチャネルを強化しています。コンドミニアムの管理組合は、所有者が集団的な承認を得なければならないため、改修を複雑にしています。プラグアンドプレイモジュールの登場により問題点は緩和されつつありますが、カナダの電気基準への適合には依然として専門家の監督が必要であり、カナダスマートホーム市場の一部を一時的に抑制しています。

データ保管に関するプライバシーの懸念

連邦法案C-27の延期は、国境を越えたデータフローに関する不確実性を長引かせています。ブリティッシュコロンビア州によるClearview AIへの対応は、州が管轄のプライバシー規制を執行する意欲を示しています。ケベック州の厳格な言語・同意規則はグローバルメーカーのローカライズコストを引き上げ、連邦政府による子どものデータに関する協議は音声アシスタントのコンプライアンス基準を高めています。エッジコンピューティングはデータをデバイス上に保持することで一部のリスクを軽減しますが、それに伴いハードウェア価格が上昇し、価格に敏感な世帯での普及を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:セキュリティの優位性と家電イノベーションの融合

セキュリティセグメントは2025年のカナダスマートホーム市場シェアの16.45%を占め、保険パートナーシップと都市部の安全への懸念の高まりによってその地位を確立しています。しかし、スマート家電は年平均成長率16.1%を記録すると予測されており、AI対応のオーブン、冷蔵庫、洗濯機がデマンドレスポンスプログラムのエネルギーノードとして機能するようになっていることを示しています。SamsungのVision AIは家電を制御ハブとして活用し、快適性と省エネを橋渡ししています。セキュリティは特にドアベルカメラやスマートロックにおいて基盤的な役割を維持していますが、世帯が積極的なエネルギー管理へとシフトするにつれ、その成長率は家電に遅れをとっています。継続的な家電イノベーションは、効率的なコンプレッサーやプールポンプを監視プラットフォームと同期させることを義務付けるAmendment 18などのエネルギー規制と整合しています。HVACコントロールとエネルギーモニターはサーモスタット主導のエコシステムと統合し、センサーフュージョンへの需要を強化しています。エンターテインメントと照明のサブカテゴリも、概日リズムに配慮した照明と車両から住宅への相互運用性を活用し、カナダスマートホーム市場全体の総アドレス可能収益を拡大しています。

技術別:Wi-Fi優位性に挑む次世代プロトコル

Wi-Fiは、ほぼ普遍的なルーター普及率と消費者の親しみやすさにより、2025年のカナダスマートホーム市場規模の62.45%を占めています。しかし、Matter対応Wi-Fi 7の出荷台数は年平均成長率20.3%で増加すると予測されており、拡張された6GHz帯域と確定的なQoS機能の恩恵を受けています。ThreadとZigbeeは、低消費電力のメッシュネットワーキングが重要なバッテリー駆動センサーで引き続き好まれています。Connectivity Standards AllianceのMatter 1.4はネイティブのエネルギー管理クラスターを追加し、ユーティリティにとって相互運用可能な負荷制御を実用的なものにしています。Bluetoothはウェアラブルとプレゼンス検知においてニッチな関連性を維持し、5Gベースのモジュールは固定ブロードバンドが不安定な農村部の展開に対応しています。HoneywellとVerizonによる5Gスマートメーターパイロットは、ミッションクリティカルな負荷に対するセルラーのバックホールとしての役割を示しています。予測期間を通じてプロトコルの共存は続きますが、統一されたオンボーディングフローによってセットアップの離脱率が低下し、カナダスマートホーム市場の総合的な成長を支援するでしょう。

販売チャネル別:ユーティリティパートナーシップが流通を再構築

ダイレクト・トゥ・コンシューマーコマースは2025年に51.12%の収益シェアで優位を占め、オンラインマーケットプレイス、ブランドストア、ソーシャルコマースによって牽引されました。しかし、ユーティリティ・通信会社バンドル経路は、プロバイダーが既存の請求関係を活用してハードウェアコストを補助するため、年平均成長率13.95%で加速しています。TELUSのSmartEnergyバンドルは接続プランとサーモスタットを提供し、顧客維持率を高め、ARPUを多様化しています。小売チェーンは製品発見において依然として重要ですが、ユーティリティがデバイスを無料で配布する場合にはマージン圧縮に直面しています。デバイスの複雑さとシステム間統合の増加に伴い、プロフェッショナルインストーラーネットワークが拡大しています。Johnson Controlsのインストーラー認定プログラムは展開を標準化し、パフォーマンスの一貫性を確保しています。保険連動型の流通は、製品取得と保険加入を融合させる別のレイヤーを追加しています。全体として、多様化したチャネルは単一障害点への耐性を強化し、カナダスマートホーム市場の前進を支えています。

エンドユーザー住居別:集合住宅の加速が市場進化を牽引

一戸建て住宅は2025年のカナダスマートホーム市場規模の60.95%を占め、より高い裁量支出とシンプルな意思決定経路の恩恵を受けています。勢いはシフトしており、集合住宅は改修資金と新築基準がスマートインフラの組み込みを義務付けるため、年平均成長率13.18%で増加すると予測されています。ブリティッシュコロンビア州のStrata Energy Advisorプログラムは、8,000棟の老朽化したコンドミニアムを接続型サーモスタットとヒートポンプへと誘導しています。改修の複雑さは依然として障壁であり、コンドミニアムの所有者は共有資産と限られたダクトワークについて交渉しなければなりません。CBCは、コンドミニアムにおけるヒートポンプの普及が構造的な制約によってしばしば阻まれていると報告しています。新築賃貸タワーのビルダーは、差別化されたグリーン認証を取得するためにユニットへの事前配線を増やし、EVチャージャー、漏水センサー、荷物管理システムを統合しています。ホスピタリティおよび短期賃貸もスマートデバイスを取り込み、ターンオーバーの自動化とゲスト体験の向上を図り、カナダスマートホーム産業のフットプリントをさらに拡大しています。

地域分析

オンタリオ州は、拡張されたPeak Perksサーモスタットインセンティブと30%の住宅改修節約リベートを含む109億米ドルの効率化プログラムを通じて、カナダスマートホーム市場の中核を担っています。トロントのテッククラスター、高い世帯収入、成熟したブロードバンドカバレッジはプレミアムエコシステムの肥沃な土壌を生み出していますが、コンドミニアムの改修には老朽化した配線を回避するための創造的な低電圧ソリューションが必要です。20年間で40%の負荷増加を示す系統予測は、ユーティリティに接続デバイスの普及を推進する使命を与え、サーモスタット、負荷コントローラー、メーター後ろの蓄電池への安定した需要を確保しています。

ケベック州は、ハイドロ・ケベックの無料サーモスタット制度、フランス語インターフェースの義務、および連邦PIPEDAよりも厳格なプライバシー体制によって形成された独自のダイナミクスを示しています。Trane TechnologiesによるBrainBox AIの買収に象徴されるモントリオールのAIコリドーは、住宅エネルギー管理に知的資本を供給しています。ファームウェアとドキュメントのローカライズに積極的なデバイスメーカーは、100万台のサーモスタット目標に結びついた大きな販売量を獲得できる立場にあります。ブリティッシュコロンビア州の山火事の課題は、スマート煙感知器と避難センサーの普及を促進しています。同州のゼロエミッションイノベーションセンターはコンドミニアムの改修を支援しており、このセグメントはエネルギー効率の低い集合住宅を数千棟抱えています。アルバータ州とプレーリー諸州は、先住民パートナーシップが主導することが多いコミュニティマイクログリッドにスマートホーム要素を統合するために連邦クリーンテック資金を活用しています。大西洋岸諸州と北部地域は絶対的な規模では遅れをとっていますが、設計上スマートホーム対応のブロードバンド対応住宅に資金を提供するカナダ住宅インフラ基金の恩恵を受けています。総じて、地域的な政策の非対称性は、ベンダーが市場参入戦術を調整する必要があることを意味しています:オンタリオ州ではユーティリティとの連携、ケベック州では規制のローカライズ、ブリティッシュコロンビア州ではレジリエンスマーケティング、大西洋岸および北部の新興地域では補助金主導のパイロット。こうした州ごとのニュアンスが、カナダスマートホーム市場全体の普及曲線を形成し続けています。

競争環境

大手テックエコシステムと専門的なカナダ企業が競合する中、競争は中程度の水準を維持しています。Amazon、Google、Appleは音声AI、サブスクリプションサービス、デバイスプラットフォームを通じて収益化し、顧客のロックインを固めています。Ecobeeは国内で際立った存在感を示しており、Generacによる買収以降、同社のサーモスタットは住宅用バックアップ電力へのピボットを形成し、ピークシェービング戦略を支えています。Nanoleafはデザイン中心の照明で差別化を図っていますが、中国調達部品に対する関税によるコスト圧力に直面しています。

Johnson ControlsとHoneywellは数十年にわたるビルオートメーションの知的財産を活用し、商業セグメントと住宅セグメントを橋渡ししています。Johnson ControlsのOpenBlueスイートは最大30%のユーティリティ節約を主張しており、セキュリティパネルをはるかに超えた企業の野心を示しています。SamsungはABBと提携し、エネルギーダッシュボードを家電に直接組み込み、ハードウェアの規模と産業用制御のノウハウを組み合わせています。モントリオールとトロントの新興AIスタートアップは、連邦コンピューティング助成金を活用して国内データ主権規則を尊重するエッジネイティブ分析を開発し、プライバシーに敏感な世帯でのニッチを開拓しています。

Matterを中心とした標準化は革新的な中小企業の参入障壁を下げ、コストのかかる独自スタックなしに主要ハブと相互運用できるようにしています。マスマーケット価格帯での価格競争は激化していますが、プロフェッショナルサービスレイヤー(監視、予防保守、エネルギー最適化)は防御可能な継続的収益源を生み出しています。これらのダイナミクスが総じて、エコシステムの広さと専門的な深さの両方を報いるカナダスマートホーム市場を定義しています。

カナダスマートホーム産業リーダー

Schneider Electric SE

Ecobee

TELUS International

ABB Ltd.

Johnson Controls

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:オタワはエネルギー効率規制のAmendment 18を公表し、コンプレッサー、蛇口、プールポンプを規制対象リストに追加しました。

- 2025年4月:Johnson ControlsはPowerManageとIQ Panel 4を接続し、ローカルデータストレージとシンプルなインストールを実現しました。

- 2025年3月:Johnson ControlsはIQ Panel 5を発表し、1,300万画素カメラとPowerG+ワイヤレスセキュリティを搭載しました。

- 2025年3月:カナダ政府はCohere社の7億2,500万米ドルのAIデータセンタープロジェクトへの2億4,000万米ドルの投資を締結し、国内コンピューティングリソースの強化を図りました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、カナダスマートホーム市場を、カナダの居住者がIPベースのリンクを通じて家庭機能をリモートで監視、自動化、または制御できるすべてのネットワーク対応デバイス、ハブ、および組み込みセンサーと定義しています。これにはセキュリティカメラ、スマートスピーカー、サーモスタット、照明、家電、および一戸建て・集合住宅に設置されたサポートソフトウェアが含まれます。

調査範囲の除外:純粋に商業用のビルオートメーションシステムおよびスタンドアロンのプロフェッショナル監視サービス収益は調査範囲外としています。

セグメンテーション概要

- 製品タイプ別

- 快適性・照明

- 制御・接続性

- エネルギー管理

- ホームエンターテインメント

- セキュリティ

- スマート家電

- HVACコントロール

- 技術別

- Wi-Fi

- Bluetooth

- Zigbee / Thread

- その他のプロトコル(Z-Wave、LTE-Mなど)

- 販売チャネル別

- ダイレクト・トゥ・コンシューマー

- 小売

- ユーティリティ

- プロフェッショナルインストーラー

- エンドユーザー住居別

- 一戸建て住宅

- 集合住宅

- ホスピタリティおよび短期賃貸

詳細な調査方法論とデータ検証

一次調査

Mordor Intelligenceのアナリストは、オンタリオ州、ケベック州、ブリティッシュコロンビア州、アルバータ州、大西洋岸諸州全体にわたるデバイスOEM製品マネージャー、州エネルギーユーティリティプログラム責任者、通信バンドル担当者、認定インストーラー、不動産専門家にインタビューを実施しました。これらの対話により、普及率の推定値が検証され、平均販売価格が明確化され、純粋なデスクリサーチでは把握できない行動上の障壁が明らかになりました。

デスクリサーチ

まず、カナダ統計局、カナダ天然資源省、カナダ放送通信委員会、カナダエネルギー規制機関、カナダ保険局などの機関が公開しているデータを使用して、潜在的なデバイスの全体像をマッピングしました。出荷トレンドと単価は、企業の開示資料、投資家向け資料、業界団体のリリース、および企業財務情報のD&B Hooversやニュース検証のDow Jones Factivaを含む一部の有料データベースを通じてさらに精緻化されました。少数の通関記録と特許出願は、新興技術の特定と長期的な前提の調整に役立てられました。記載されている情報源は二次情報プールの広さを示しており、すべてのデータポイントを確定するために多くの補完的な参考文献が検討されました。

市場規模の算定と予測

トップダウンモデルは州別のブロードバンド世帯数から始まり、住居タイプ別に異なるデバイス普及率を適用し、その後に平均システム価格曲線を適用します。サンプリングされた出荷台数と小売スキャンのボトムアップ集計が妥当性チェックとして機能します。主要変数には、新規住宅着工件数、世帯可処分所得、電力価格指数、5Gカバレッジ、Wi-Fi 6からMatter対応チップへのASPシフトが含まれます。多変量回帰がこれらのドライバーを過去の普及率に結びつけ、ベース予測を生成し、その後3つの普及シナリオでストレステストを行ってから最終承認されます。

データ検証と更新サイクル

アウトプットは2名のアナリストによる分散レビュー、ピア比較、および共有ダッシュボードでの異常値フラグ付けを経ます。モデルは年次で更新され、突然のインセンティブ変更や重大なセキュリティ脆弱性などの重要なイベントに対しては中間更新を実施します。最終的な精度確認は公表直前に完了します。

カナダスマートホームベースラインの信頼性の根拠

異なる企業が公表する市場推定値は、それぞれが独自の調査範囲、価格スタック、更新頻度を選択するため、しばしば乖離します。

主要なギャップ要因には、アフターマーケットの設置労務費、集合住宅の配線、またはサブスクリプションプラットフォーム料金が計上されているかどうか、想定されるデバイスASP下落の積極性、およびリベートの展開と為替変動を捉えるためのモデル更新頻度が含まれます。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップ要因 |

|---|---|---|

| 41億8,000万米ドル(2025年) | ||

| 90億7,000万米ドル(2024年) | グローバルコンサルタントA | プレミアム設置サービスとバンドル保証を含み、価値を過大評価している |

| 31億米ドル(2024年) | 地域コンサルタントB | 接続型白物家電のみに焦点を当て、セキュリティおよびエネルギーデバイスを除外している |

| 82億9,000万米ドル(2024年) | 業界誌C | デバイスレベルの分割やレガシー調整なしに世帯支出調査に依存している |

この比較は、明確なデバイス調査範囲を選択し、トップダウンの普及ロジックと出荷実績チェックを組み合わせ、毎年数値を更新することで、Mordor Intelligenceが意思決定者が信頼できるバランスの取れた再現可能なベースラインを提供していることを示しています。

レポートで回答される主要な質問

カナダスマートホーム市場の現在の規模は?

市場は2026年に45億9,000万米ドルとなっています。

カナダスマートホーム市場は2031年までにどのくらいの速さで成長しますか?

年平均成長率9.96%で拡大し、2031年までに73億9,000万米ドルに達すると予測されています。

カナダスマートホーム産業をリードする製品セグメントはどれですか?

セキュリティデバイスが2025年の最大収益シェアを占め、16.45%となっています。

カナダのユーティリティはなぜスマートサーモスタットを無料で配布しているのですか?

オンタリオ州とケベック州のプログラムは、無料または補助されたサーモスタットを使用してピーク負荷を削減し、系統の信頼性を向上させながら消費者の電気料金を引き下げています。

プライバシー法はカナダにおけるスマートホームの普及にどのような影響を与えていますか?

特にケベック州とブリティッシュコロンビア州の州規則は、厳格なデータ保管と同意基準を要求しており、メーカーをエッジ処理とローカライズされたデータストレージへと向かわせています。

通信会社はスマートホームの成長においてどのような役割を果たしていますか?

TELUSのような通信会社はブロードバンドとエネルギー管理サービスをバンドルし、ユーティリティ・通信会社チャネルで年平均成長率13.95%を牽引し、顧客維持率を高めています。

最終更新日: