ドイツ半導体ファウンドリ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

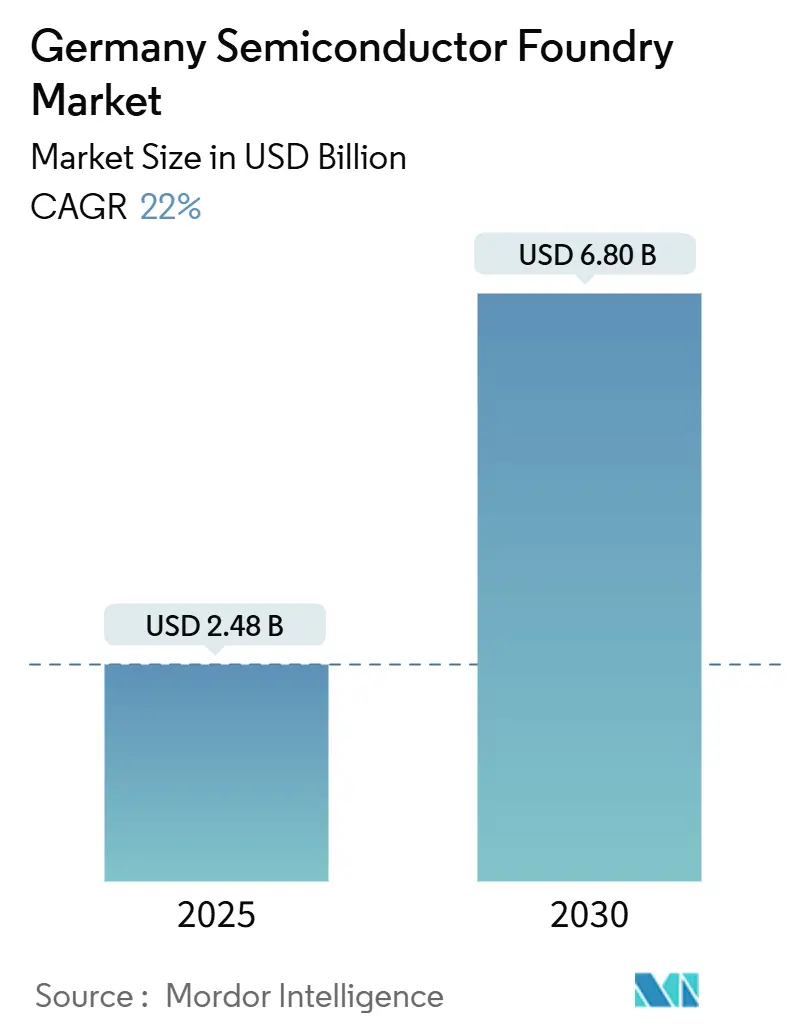

| 市場規模 (2025) | 2.48 十億米ドル |

| 市場規模 (2030) | 6.80 十億米ドル |

| 成長率 (2025 - 2030) | 22.00% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ半導体ファウンドリ市場分析

ドイツ半導体ファウンドリ市場規模は2025年に24億8,000万USDとなり、2030年までに68億USDに達すると予測されており、同期間において22.0%のCAGRを反映しています。この急増は、EUチップス法の補助金、大規模な合弁事業、および自動車電動化・エッジAI・ハイパフォーマンスコンピューティングを支える16 nmおよび10 nm未満の先進技術への決定的な転換に起因しています。ピュアプレイオペレーターは積極的に規模を拡大しており、統合デバイスメーカー(IDM)は外部顧客向けに新たな生産能力を割り当て、最先端生産へのアクセス可能なプールを拡大しています。ドレスデン・マクデブルクコリドーはヨーロッパのサプライチェーンのハブとしての地位を確立しており、量産までの時間を短縮する重要な労働力密度と物流効率を提供しています。輸出規制の不透明さと電力網のアップグレードが近期の勢いを抑制していますが、政策の継続性と段階的な再生可能エネルギーの統合が持続的な拡大に向けた均衡力として機能しています。[1]欧州委員会、「委員会はESMCが新たな半導体製造施設を設立するための支援として50億ユーロのドイツ国家補助措置を承認」、EC.EUROPA.EU

レポートの主要ポイント

- アプリケーション別では、自動車が2024年に41.4%の収益シェアでトップとなり、ハイパフォーマンスコンピューティングは2030年までに28.3%のCAGRを記録すると予測されており、最も成長の速いユースケースとなっています。

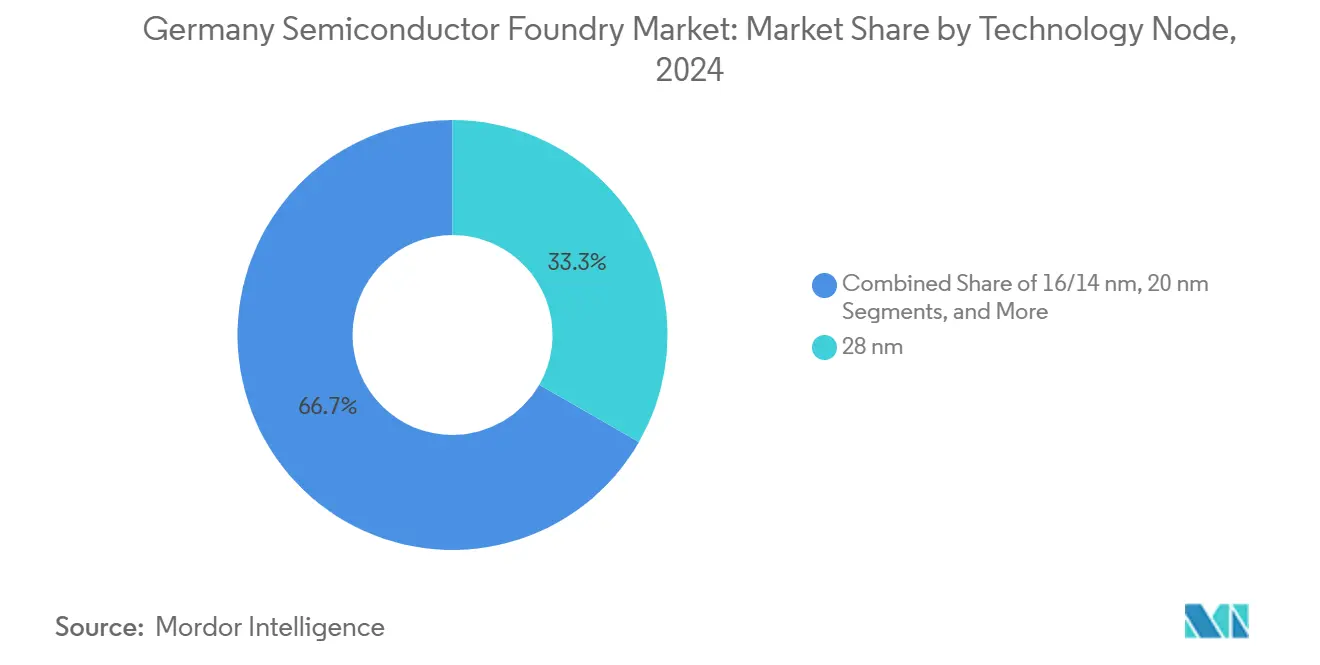

- 技術ノード別では、28 nmが2024年のドイツ半導体ファウンドリ市場シェアの33.3%を占め、10/7/5 nm以下は2030年までに30.3%のCAGRで成長する見込みです。

- ウェハサイズ別では、300 mmが2024年のドイツ半導体ファウンドリ市場規模の52.5%のシェアを占め、2030年までに24.2%のCAGRで拡大すると予測されています。

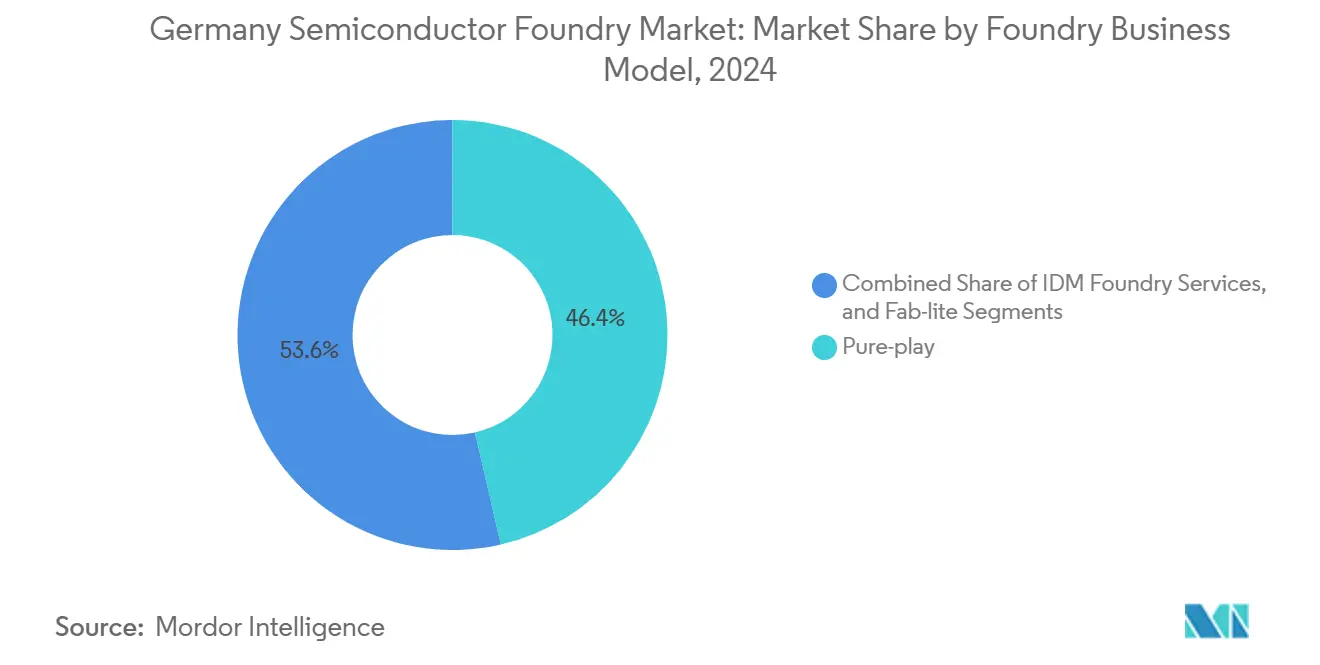

- ビジネスモデル別では、ピュアプレイファウンドリが2024年のドイツ半導体ファウンドリ市場シェアの46.4%を占め、同セグメントは2030年までに24.2%のCAGRで拡大しています。

ドイツ半導体ファウンドリ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 自動車電動化が28 nmおよび16 nmノードへの需要を加速 | +6.8% | ドレスデン・マクデブルクコリドー、バイエルンへの波及 | 中期(2〜4年) |

| EUチップス法の補助金が資本コストの障壁を圧縮 | +5.2% | ドイツ、ザクセン州およびザールラント州に集中 | 短期(2年以内) |

| AI・エッジ推論の急増が7 nm以下の新たな需要を創出 | +4.1% | グローバル需要、ドレスデンでの現地生産 | 長期(4年以上) |

| シリコン・ザクセンの人材クラスターがサイクルタイムを短縮 | +2.9% | ザクセン州、テューリンゲン州へ拡大 | 中期(2〜4年) |

| 300 mm GaNおよびSiCラインへのパワーデバイスの移行 | +2.3% | ドイツ全土、ドレスデンおよびハンブルクに集中 | 長期(4年以上) |

| ティア1 OEMの戦略的在庫がファウンドリ調達を国内にシフト | +1.7% | ドイツおよびEU全域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

自動車電動化が28 nmおよび16 nmノードへの需要を加速

電気自動車は現在、燃焼モデルの500 USDに対して1台あたり1,500〜2,000 USD相当の半導体を搭載しており、複数の制御機能をドメインコントローラーに統合する28 nmおよび16 nmプロセス技術への持続的な需要を牽引しています。ドイツのOEMは、ADASやインフォテインメント、パワートレインロジックを1つのデバイスで管理できるフュージョンチップを優先する集中型E/Eアーキテクチャを標準化しており、部品表の効率を向上させています。ESMCのドレスデン新工場は、この需要プロファイルに合わせた生産立ち上げを計画しており、ティア1サプライヤーの参入障壁を下げる50億ユーロ(56億5,000万USD)の国家補助金によって裏付けられています。自動車工場への近接性は物流リスクを低減し、2021〜2023年に経験した数十億ドル規模の不足を緩和します。Infineonの300 mm SiC生産への移行は、次世代パワートレインモジュールのコスト競争力を強化しています。[2]プレスオフィス、「Infineonが200 mmシリコンカーバイドロードマップの次のマイルストーンに到達」、INFINEON.COM

EUチップス法の補助金が資本コストの障壁を圧縮

EUは半導体の自立を促進するために430億ユーロ(486億USD)を確保しており、ドイツの新工場における実効資本集約度を収益の70〜80%から約40〜50%に引き下げています。主要な承認案件には、ESMCへの50億ユーロ(56億5,000万USD)およびInfineonのスマートパワーファブへの10億ユーロ(11億3,000万USD)が含まれており、いずれも自動車大手以外のユーザーベースを拡大するオープンファウンドリアクセスを条件としています。2024年末の一時的な予算凍結は政治的リスクを浮き彫りにしましたが、その後20億ユーロ(22億6,000万USD)の補正予算パッケージが続き、コミットメントが再確認されました。この仕組みはパイロットラインと人材育成プログラムを共同で資金援助しており、研究機関やSMEが量産に移行するのと同じノードでプロトタイプを作成できるようにし、ドイツ半導体ファウンドリ市場を強化しています。

AI・エッジ推論の急増が7 nm以下の新たな需要を創出

AIアクセラレーターは、自律走行車や工場ロボットを含むエッジデバイスへとデータセンターから移行しています。フラウンホーファーIPMSなどのドイツの研究機関はGlobalFoundriesと22FDXベースのニューロモーフィックデモンストレーターで協力し、推論電力消費を桁違いに削減しています。Scale4Edgeイニシアチブは、ローカライズされたAIプラミングのNREコストを下げるRISC-V互換ツールチェーンを構築しています。ドレスデンを拠点とするSEMRONは、スマートモビリティエコシステムにおけるリアルタイム推論の需要に対応するコンピュート密度を高める3Dスタックチップの開発に730万ユーロ(825万USD)を確保しています。7 nmにおけるFinFETおよびNウェルエンジニアリングは、ADASモジュールの熱エンベロープ内に収めながらクロック速度を向上させます。[3]研究グループ、「ANDANTE – エッジにおける新デバイスおよび技術のためのAI」、FRAUNHOFER.DE

シリコン・ザクセンの人材クラスターがサイクルタイムを短縮

シリコン・ザクセンには81,000人以上のマイクロエレクトロニクス従業員と3,600社の企業が集積しており、EU内の他の地域のグリーンフィールドサイトと比較して立ち上げサイクルを短縮する深い労働力リザーバーを提供しています。ドレスデン工科大学は工学系の卒業生を直接ファブに送り込み、商工会議所のプログラムは技術者の再訓練を加速しています。TSMCはGlobalFoundriesの経験者を活用してドレスデンの立ち上げ曲線を短縮し、予想される学習フェーズを縮小します。ソフトウェアおよびコンサルティング企業がSTEM人材を積極的に獲得しようとしていますが、的を絞った見習い制度のインセンティブとEU資金による再スキル化スキームが賃金圧力を部分的に相殺しています。クラスター効果(緊密なサプライヤーフットプリント、専門的なメンテナンスクルー、共有クリーンルームプロトコル)はサイクルタイムとウェハあたりの欠陥を削減し、ドイツの半導体ファウンドリ市場の成長を強化しています。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ドレスデン・マクデブルクコリドーにおける熟練労働力不足 | −3.4% | ザクセン州およびザクセン・アンハルト州 | 短期(2年以内) |

| 電力網のボトルネックによる建設遅延 | −2.8% | 東ドイツ、特にドレスデンおよびマクデブルク | 中期(2〜4年) |

| レガシーノードの価格下落によるマージン圧力 | −1.9% | ドイツ全土 | 長期(4年以上) |

| 先進リソグラフィーツールに関する輸出規制の不透明さ | −1.6% | ドイツ全土 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ドレスデン・マクデブルクコリドーにおける熟練労働力不足

2024年には半導体関連の求人が推定62,000件存在し、金属・電気セクターではドイツ全土で110,000件の未充足ポジションが報告されています。Intelのマクデブルクプロジェクトはそのギャップを示しています。3,000件の新規ポジションに対して、パイプラインが生み出す技術者はわずか数名であり、大規模な社内訓練と国際的な採用を余儀なくされています。高賃金のソフトウェア企業が競争を激化させ、クリーンルームの平均給与を引き上げ、運営コストを膨らませています。上級専門家が定年退職に近づくにつれて人口動態が制約を複合化させ、知識の流出を加速させています。移民改革は人材流入の拡大を目指していますが、採用と語学研修のリードタイムが迅速な解決を鈍らせています。

電力網のボトルネックによる建設遅延

単一の先進ファブは1 GWの電力を消費する可能性がありますが、東ドイツの電力網は国家エネルギー転換とロシア・ウクライナ紛争の余波による負荷に依然として苦しんでいます。再生可能エネルギーの統合には、長期にわたる許認可サイクルを伴う新たな送電線と蓄電設備が必要です。したがって、半導体の拡張は変電所と冗長フィーダーが稼働するまで段階的なモジュールで進む可能性があります。その間、オペレーターはバックアップ発電を確保し、EUの持続可能性基準に合わせてカーボンニュートラルな電力の購入契約を締結しており、プロジェクトスケジュールに複雑さと資本を追加しています。[4]ニコス・ツァファス、「戦略的製造の夜明けにおけるエネルギーの考慮事項」、CSIS.ORG

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術ノード別:先進ノードが将来の成長を牽引

2024年、28 nmプロセスがドイツ半導体ファウンドリ市場の33.3%のシェアでトップとなりました。この階層はパワートレインコントローラーとセンサーハブのパフォーマンスとコストのバランスを取っています。10/7/5 nm以下のドイツ半導体ファウンドリ市場規模は、AIの推論需要の増加と次世代ゾーナルアーキテクチャにより30.3%のCAGRで成長すると予測されています。装置ベンダーとの戦略的協力により、ツールの早期納入が確保され、歩留まりまでの時間が短縮されます。チップレットアーキテクチャの採用により、大型ダイのリスクが低減され、I/O機能に成熟ノードを活用できます。

16/14 nmブラケットはブリッジとして機能し、10 nm未満のフローのEUV露光なしにFinFETの省電力を提供し、安全性が重要な自動車用コンピュートに魅力的です。65 nm以上のレガシーはバッテリー管理ICで継続されていますが、ASPが低くマージンを圧迫しています。ファンアウトや3Dスタッキングを含む先進パッケージングの統合により、確立されたノードの寿命を延ばすヘテロジニアス統合が可能になります。このポジショニングはファブ全体の資産利用率を高め、ドイツ半導体ファウンドリ市場内でバランスの取れた収益の多様化を支援します。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

ウェハサイズ別:300 mmの優位性が加速

300 mmカテゴリーは2024年のドイツ半導体ファウンドリ市場シェアの52.5%を占め、2030年までに24.2%のCAGRを記録すると予測されています。移行により200 mmと比較してウェハあたりのダイ数が2.3倍増加し、先進リソグラフィーを促進しながらユニットコストを削減します。300 mmサブストレートのドイツ半導体ファウンドリ市場規模は、Infineonの50億ユーロ(56億5,000万USD)スマートパワーファブとNexperiaの2億USD規模のハンブルクアップグレードから恩恵を受けており、ワイドバンドギャップ生産を自動車電動化に合わせています。

150 mm未満のウェハは、減価償却が完了し切り替えコスト削減が限定的なレガシーアナログ、MEMS、および特殊デバイスで継続されています。ハイブリッドラインは中間ステップとして200 mm SiCを追加していますが、業界のロードマップは10年代後半までにGaNおよびSiCの完全な300 mmに収束しています。大型ウェハはまた、自動化を合理化し、安全性が重要なアプリケーションの欠陥密度目標に重要な高清浄度クラスを可能にします。

ファウンドリビジネスモデル別:ピュアプレイのリーダーシップが強化

ピュアプレイプレーヤーは2024年に46.4%のシェアを占め、2030年までに24.2%のCAGRで市場を上回るペースで成長しました。顧客は、このモデルに固有の設計・製造のファイアウォール、確実な生産能力のコミットメント、および多者間ベンチマークを評価しています。ピュアプレイ契約に結びついたドイツ半導体ファウンドリ市場規模は、Bosch、BMW、VWがアドホックなウェハ契約から構造化された長期供給契約に移行するにつれて成長しています。

IDMファウンドリサービスは、内部IPを活用してアプリケーション固有のプロセスバリアントを提供するニッチなパワーデバイスとアナログフロントエンドにとって引き続き重要です。ファブライト企業は最先端ウェハをアウトソーシングしながら、バックエンドと特殊な社内ラインを維持し、資本の柔軟性を保持しています。GlobalFoundriesがTSMCのインセンティブに対して異議を申し立てたことで引き起こされた補助金の平等性に関する議論は、ピュアプレイ陣営内の競争圧力を浮き彫りにし、将来の資金調達の枠組みを形成する可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

アプリケーション別:HPCの加速を伴う自動車のリーダーシップ

自動車は2024年に41.4%の収益シェアを占め、ドイツの産業的焦点とOEMの国内回帰戦略を反映しています。ハイパフォーマンスコンピューティングは、自律走行と産業分析のエッジAIユースケースを背景に28.3%のCAGRで最も急成長しています。HPCチップのドイツ半導体ファウンドリ市場規模は、AIの推論と電力効率の高いパッケージングの組み合わせから恩恵を受けており、車両重量と基板の複雑さを低減するシステム統合を可能にしています。

コンシューマーエレクトロニクスおよび通信は安定したベースラインボリュームを維持しており、ファブの稼働率にとっては重要ですが、マージン最適化においてはそれほど重要ではありません。産業およびIoTは、40/28 nmプロセスで製造されることが多いリアルタイム制御とセンサー集約を必要とするインダストリー4.0投資を活用しています。新興の医療、航空宇宙、および再生可能エネルギーパワーコンバーターが顧客ミックスを拡大し、受注残を安定させ、特定のセクターに結びついた景気循環性を低減しています。

地理的分析

ドイツ半導体ファウンドリ市場は、ESMCの100億ユーロ(113億USD)のファブ、Infineonのスマートパワーファブ、およびGlobalFoundriesの既存クラスターを擁するドレスデン・マクデブルクコリドーから戦略的な深みを引き出しています。81,000人以上の従業員が3,600社を支援し、サイクルタイムを短縮する密なサプライヤーネットワークと協調物流を提供しています。ドレスデンの成熟したクリーンルームエコシステムと訓練インフラにより、EU内の代替サイトと比較して迅速な立ち上げが可能です。

バイエルン州とバーデン・ヴュルテンベルク州は、設計ハブと特殊ファブで東部の生産能力を補完しています。カールスルーエ工科大学のチップデザインハウスは2027年までに研究プログラムと新しい修士課程を追加し、地域のIP創出を強化してドイツ国内でのテープアウトを維持します。ミュンヘンのEDAベンダーとOSATパートナーの集積は、フロントエンドからバックエンドまでの一貫性を支援し、ティア1サプライヤーの迅速なプロトタイピングを可能にします。

より広いEUの文脈において、ドイツは欧州の半導体価値の約3分の1を占め、輸出量をリードしています。2030年までに世界生産シェアの20%という目標は、ドイツが政策と電力網のアップグレードを維持することにかかっています。ブリュッセルとの輸出規制の調整改善がツールアクセスリスクを軽減します。隣国のアイルランドとオランダはフォトニクスとEUVツール組立においてニッチな競争力を維持していますが、ドイツの統合された製造・設計基盤と自動車のアンカー顧客が地域の生産能力配分における優位性を確保しています。

競争環境

競争はプロセスリーダーシップ、補助金配分、および自動車との親密さを中心に展開しています。TSMCのEuropean Semiconductor Manufacturing Companyは最先端のFinFET能力を導入し、50億ユーロ(56億5,000万USD)の支援から恩恵を受けており、GlobalFoundriesが長年保持してきた地位に挑戦しています。GlobalFoundriesはドレスデンでの25年間のノウハウと独自の22FDXプロセスを活用していますが、12 nm拡張の資金調達のために補助金の平等性を求めています。InfineonとBoschはパワー半導体においてIDMの専門知識を持ち、自動車AEC-Q100規格に検証されたアプリケーション固有のプロセスレシピを顧客に提供しています。

技術ロードマップはワイドバンドギャップ材料と先進パッケージングに収束しています。Infineonの200 mm SiC製品の展開は、高電圧電動化における先行者優位を強調しています。NexperiaのハンブルクへのSiCおよびGaN生産能力の拡張はインバーターモジュールのサプライチェーンを強化します。X-FABはニッチな産業需要向けに高ボリュームの6インチSiCラインを維持し、単一の地域における並行技術スタックを実証しています。

人材制約がリソースの共有を強いるにつれて、協調モデルが増殖しています。EV GroupとフラウンホーファーIZM-ASSIDは、サブミクロンのアライメント精度を必要とする量子デバイス向けのウェハボンディングプログラムを拡大しています。特殊なRISC-V設計ハウスの段階的な台頭は、オープンファウンドリレーンの顧客セットを拡大することを約束していますが、レガシーノードのマージン圧縮は、低ASP階層での収益性を維持するための運営規律を課しています。

ドイツ半導体ファウンドリ産業のリーダー企業

GlobalFoundries Inc.(ファブ1ドレスデン)

X-FAB Silicon Foundries SE

Infineon Technologies AG – ファウンドリサービス

Robert Bosch GmbH(ファウンドリ)

European Semiconductor Manufacturing Company(ESMC)GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Infineon Technologiesがドレスデンのスマートパワーファブの最終資金承認を受け、IPCEI ME/CTの下で10億ユーロ(11億3,000万USD)を確保しました。生産は2026年に開始される予定です。

- 2025年8月:TSMCがドレスデンで100億ユーロ(113億USD)のESMC施設の起工式を行い、2027年末までに28/22 nmおよび16/12 nmノードで月産40,000枚を目標としています。

- 2025年7月:ドイツが低温CMOSおよびドライエッチングツールへの輸出規制を拡大し、半導体装置の出荷に対するライセンス障壁を引き上げました。

- 2025年6月:Nexperiaがパワーデバイス向けのSiCおよびGaN生産ラインを追加するためにハンブルクで2億USDのアップグレードを発表しました。

ドイツ半導体ファウンドリ市場レポートの範囲

| 10/7/5 nm以下 |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm以上 |

| 300 mm |

| 200 mm |

| 150 mm未満 |

| ピュアプレイ |

| IDMファウンドリサービス |

| ファブライト |

| コンシューマーエレクトロニクスおよび通信 |

| 自動車 |

| 産業およびIoT |

| ハイパフォーマンスコンピューティング(HPC) |

| その他のアプリケーション |

| 技術ノード別 | 10/7/5 nm以下 |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm以上 | |

| ウェハサイズ別 | 300 mm |

| 200 mm | |

| 150 mm未満 | |

| ファウンドリビジネスモデル別 | ピュアプレイ |

| IDMファウンドリサービス | |

| ファブライト | |

| アプリケーション別 | コンシューマーエレクトロニクスおよび通信 |

| 自動車 | |

| 産業およびIoT | |

| ハイパフォーマンスコンピューティング(HPC) | |

| その他のアプリケーション |

レポートで回答される主要な質問

2025年のドイツ半導体ファウンドリ市場の規模はどのくらいですか?

ドイツ半導体ファウンドリ市場規模は2025年に24億8,000万USDであり、2030年までに68億USDに成長すると予測されています。

最も多くの収益をもたらすアプリケーションはどれですか?

自動車アプリケーションは2024年に収益の41.4%を生み出しており、ドイツの強固な自動車製造基盤を反映しています。

最も急速に拡大しているプロセスノードはどれですか?

10/7/5 nm以下のセグメントは、AIおよび集中型車両アーキテクチャにより2030年まで30.3%のCAGRで拡大しています。

ドレスデン・マクデブルクコリドーが戦略的に重要な理由は何ですか?

このコリドーはファブ、サプライヤー、および81,000人の熟練労働者を集積させており、サイクルタイムと物流コストを削減しています。

EUの補助金は資本集約度にどのような影響を与えますか?

チップス法のインセンティブは資本集約度を収益の70〜80%から40〜50%に引き下げ、ドイツのファブをグローバルに競争力のあるものにしています。

近期の生産能力拡大を制限するものは何ですか?

熟練労働力不足と電力網のボトルネックが立ち上げ速度を低下させ、追加的な資本費用を増加させています。

最終更新日: