欧州自動車用半導体市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

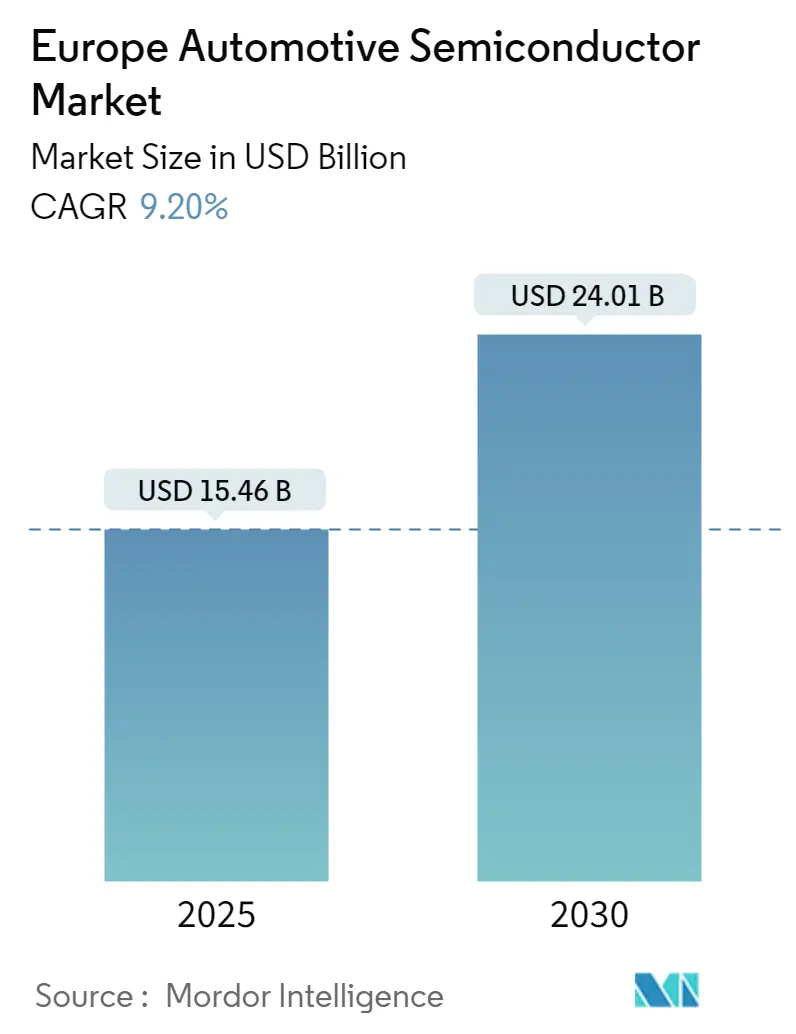

| 市場規模 (2025) | 15.46 十億米ドル |

| 市場規模 (2030) | 24.01 十億米ドル |

| 成長率 (2025 - 2030) | 9.20% CAGR |

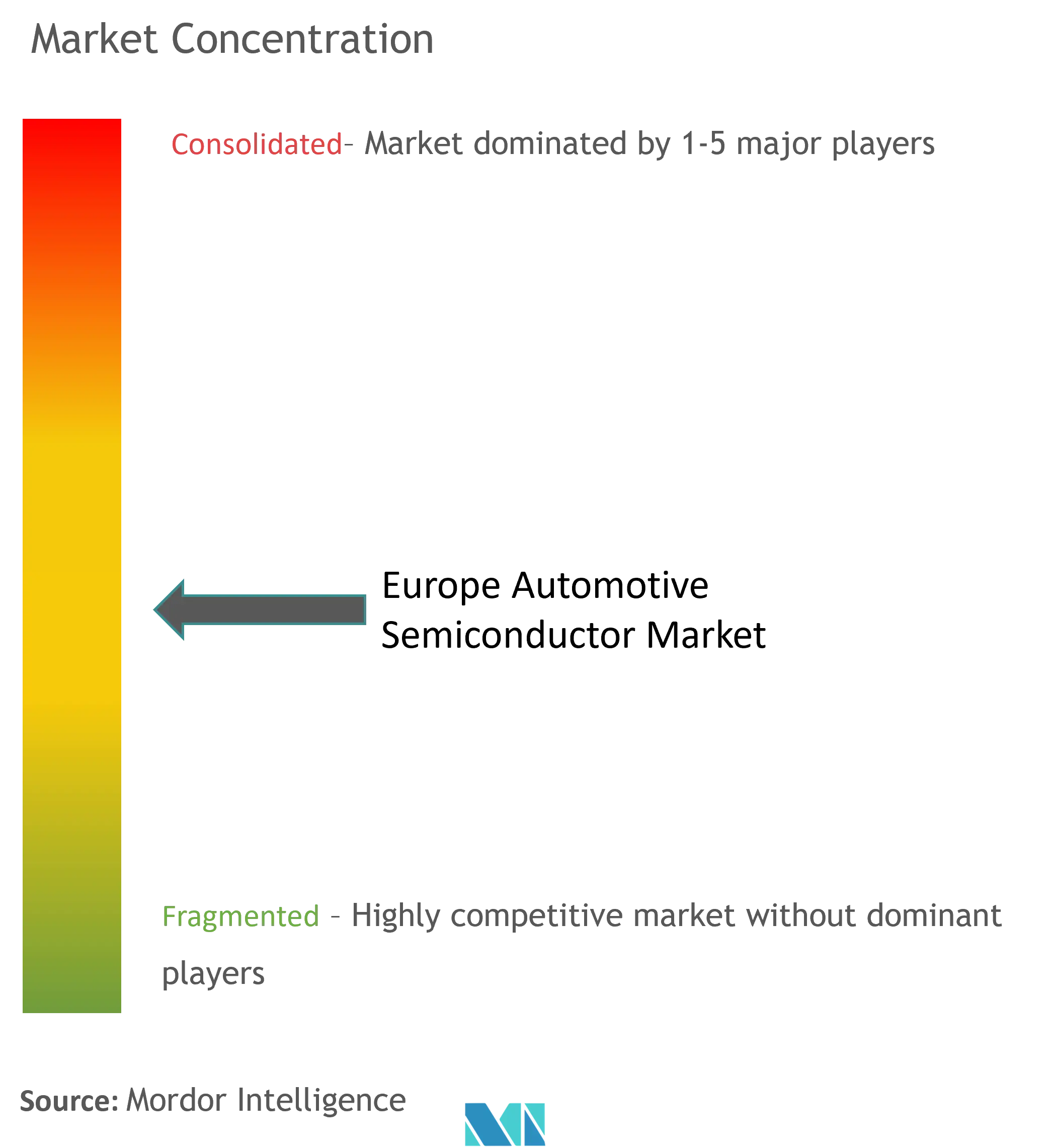

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州自動車用半導体市場分析

欧州自動車用半導体市場規模は2025年に150億4,600万米ドルと推定され、予測期間(2025年~2030年)においてCAGR 9.2%で成長し、2030年までに240億1,000万米ドルに達する見込みです。

欧州の自動車用半導体ランドスケープは、国内製造能力への大規模な投資を特徴とする変革期を迎えています。2023年8月には、業界リーダーであるRobert Bosch GmbH、TSMC、NXP Semiconductors NV、Infineon Technologies AGがドイツのドレスデンにおける欧州半導体製造会社(ESMC)への共同投資を発表するという画期的な出来事がありました。欧州チップス法に沿ったこの取り組みは、先進プロセス技術を用いた月産4万枚のウェーハ生産能力を持つ300mmファブ施設の設立を目指しており、約2,000件の直接的なハイテク専門職の雇用を創出する予定です。施設の建設は2024年後半に開始され、生産開始は2027年末が目標とされています。

業界では、半導体製造プロセスおよびアプリケーションにおける急速な技術革新が進んでいます。2024年3月、英国政府は半導体イノベーションへのコミットメントを示し、主に電気自動車における高エネルギーアプリケーション向けの自動車用チップ開発に焦点を当てた1,660万ユーロの重要な投資を導入しました。この投資は、国内半導体能力の強化と外部サプライヤーへの依存低減を目指す欧州全体の戦略と一致しています。同地域の半導体売上高は、2023年7月から2024年1月にかけて月間40億4,000万~48億米ドルの安定した水準を維持しており、市場の安定性と成長ポテンシャルを反映しています。

戦略的パートナーシップと協業が業界の競争ランドスケープを再形成しています。2024年2月、Analog Devices Inc.は日本の子会社を通じてTSMCとの重要なパートナーシップを締結し、同地域の半導体製造能力を強化しました。同様に、2024年4月にはZF Friedrichshafen AGとWolfspeed Inc.がニュルンベルク大都市圏に炭化ケイ素自動車用パワーエレクトロニクスの進歩に焦点を当てた欧州共同研究開発センターの設立計画を発表しました。これらの協業は、次世代自動車用半導体技術の開発と欧州内における強固なサプライチェーンの確立において重要な役割を果たしています。

市場はますます持続可能性目標および電気自動車の普及トレンドと連動しています。世界経済フォーラムによると、欧州の道路には2030年までに約4,000万台の電気自動車が走ると予測されており、現在の800万台から大幅に増加する見込みです。この移行は、欧州グリーンディールや炭素排出削減を目的とした各国プログラムなど、さまざまな取り組みによって支えられています。このトレンドに対応して、半導体メーカーは電気自動車アプリケーション向け、特にパワーマネジメント、バッテリーシステム、充電インフラ向けの専門的なソリューションを開発しており、電気自動車用半導体イノベーションを通じた持続可能な輸送ソリューションの支援に対する業界のコミットメントを示しています。

欧州自動車用半導体市場のトレンドとインサイト

車両生産の増加と電気自動車の普及

欧州の自動車用半導体市場は、主要製造国における車両生産の増加に牽引され、大幅な成長を遂げています。国際自動車工業会(OICA)によると、ドイツは欧州最大の自動車製造国としての地位を維持し、2023年に約410万台の車両を生産しました。一方、フランスは同年に150万台の自動車を生産し、そのうち68.2%が乗用車でした。この堅調な生産環境は、基本的な制御ユニットから高度なパワーマネジメントシステムまで、さまざまなアプリケーションにわたる自動車用電子機器への強い需要を生み出しています。

電気自動車(EV)への移行は、半導体需要の重要な牽引力として台頭しており、メーカーはより高度なパワーマネジメントおよび制御システムを必要としています。このトレンドは、ドイツなどの主要市場における電気自動車普及の拡大によって裏付けられており、連邦自動車庁(KBA)によると、新規電気自動車登録台数は2022年の470,559台から2023年には524,219台に増加しました。半導体業界はこの需要に戦略的取り組みで対応しており、その一例として、Infineon Technologies AGとGlobalFoundriesが2024年1月にAURIX TC3x 40ナノメートル自動車用マイクロコントローラおよびパワーマネジメントソリューションの供給に関する合意を締結し、拡大するEV市場を支援するために2030年まで生産能力を確保したことが挙げられます。

政府規制に後押しされた高度安全・快適システムへの需要拡大

欧州の厳格な規制に支えられた高度安全機能および快適システムの車両への統合拡大が、自動車用半導体への大幅な需要を牽引しています。これらのコンポーネントは、アンチロックブレーキシステム(ABS)、電子スタビリティコントロール(ESC)、先進運転支援システム(ADAS)などの重要な安全システムの実装において不可欠です。半導体技術はリアルタイムのデータ処理と精密な制御を可能にし、急速なブレーキ圧力変調や個別車輪への選択的ブレーキ制御などの機能を通じて車両の安定性を高め、事故を防止します。

2050年までに交通事故死者をゼロにすることを目指す「ビジョンゼロ」などの取り組みを通じた欧州連合の交通安全へのコミットメントは、新型車両への高度安全技術の搭載を義務付ける規制環境を生み出しています。この規制枠組みにより、新型車両へのさまざまなADAS半導体機能および安全システムの強制実装が進み、高度な半導体ソリューションへの需要が高まっています。業界はセンサー技術、ビジョンシステム、AIチップのイノベーションで対応しており、車両が周囲をより的確に認識してリアルタイムで知的な判断を下せるようにしています。例えば、ドイツの半導体企業は自動車安全アプリケーション向けに特別設計された高度なセンサーとマイクロコントローラを開発する一方、改良されたインフォテインメントシステムやコネクテッドカー技術を通じた快適機能の強化にも注力しています。

セグメント分析:車両タイプ別

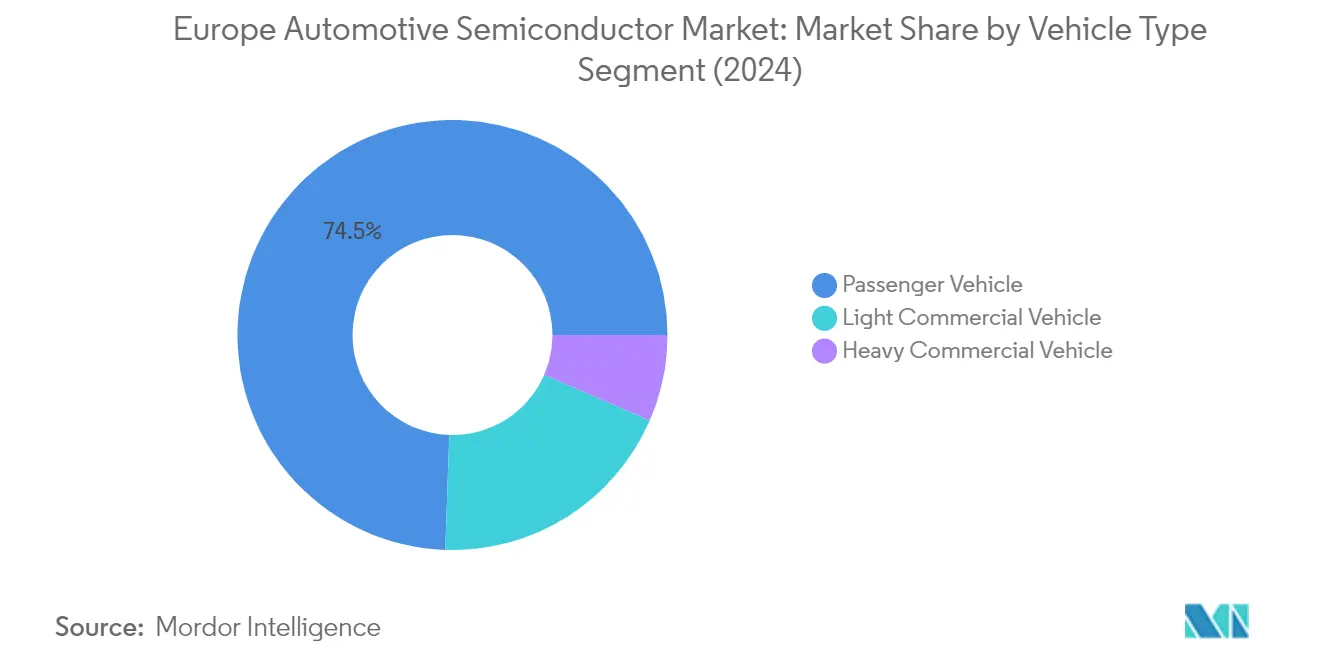

欧州自動車用半導体市場における乗用車セグメント

乗用車セグメントは欧州自動車用半導体市場を支配しており、2024年の市場シェアの約74%を占めています。この重要な市場ポジションは、特にプレミアムおよびラグジュアリーカーセグメントにおける現代の乗用車への高度な電子システムの統合拡大によって牽引されています。セグメントの成長は、高度な安全機能を義務付ける欧州の厳格な規制と電気自動車の普及拡大によってさらに後押しされています。BMW、フォルクスワーゲン、メルセデス・ベンツなどの欧州主要自動車メーカーは、特に先進運転支援システム(ADAS)、インフォテインメントシステム、パワートレイン制御などのアプリケーション向けに、乗用車により高度な半導体コンポーネントを搭載しています。セグメントの堅調なパフォーマンスは、乗用車におけるコネクテッドカー機能および自律走行能力に対する消費者需要の高まりによっても支えられています。

欧州自動車用半導体市場における大型商用車セグメント

大型商用車セグメントは欧州自動車用半導体市場において最も急成長するセグメントとして台頭しており、2024年から2029年にかけて約12%のCAGRで成長すると予測されています。この顕著な成長は、主に商用車の電動化の進展と欧州全域における厳格な排出規制の実施によって牽引されています。セグメントでは、特にフリート管理システム、テレマティクス、自律走行能力において大幅な技術革新が進んでいます。欧州の商用車メーカーは、車両効率、安全性、コネクティビティを向上させるために半導体集約型技術への投資を増やしています。大型商用車における電動パワートレインの採用は、パワー半導体、バッテリー管理システム、その他の電子部品への追加需要を生み出しています。さらに、商用車への先進運転支援システムおよび安全機能の統合がセグメントの成長軌道に大きく貢献しています。

車両タイプにおける残りのセグメント

小型商用車セグメントは欧州自動車用電子機器市場において重要な部分を占めており、乗用車と大型商用車の間のギャップを埋めています。このセグメントは、高度なテレマティクスシステム、フリート管理ソリューション、電動化イニシアチブの統合により大幅な変革を経験しています。小型商用車は、配送最適化、ルート計画、車両診断などのアプリケーション向けに高度な半導体コンポーネントをますます搭載するようになっています。セグメントでは、特に都市部の配送車両において高度な安全機能および運転支援システムの採用も拡大しています。欧州のメーカーは、ラストマイル配送および都市物流業務の進化するニーズに応えるため、より効率的でコネクテッドな小型商用車の開発に注力しています。

セグメント分析:アプリケーション別

欧州自動車用半導体市場における安全セグメント

安全セグメントは欧州自動車用半導体市場において支配的な力として台頭しており、2024年の市場シェアの約26%を占めています。この重要な市場ポジションは、エアバッグ展開システム、アンチロックブレーキシステム(ABS)、スタビリティコントロール機構など、現代の車両への高度な安全機能の統合拡大によって牽引されています。セグメントの成長は、車両へのさまざまな安全技術の実装を義務付ける欧州の厳格な安全規制によってさらに後押しされています。インテリジェント速度アシスタンス、居眠り検知、高度なドライバーモニタリングシステムなどの新しい安全機能の導入がセグメントの優位性に大きく貢献しています。欧州の自動車メーカーは、交通事故死者削減を目指すEUのビジョンゼロイニシアチブへの対応として、特に車両安全システムの強化に向けた高度な安全半導体の搭載にますます注力しています。

欧州自動車用半導体市場におけるパワーエレクトロニクスセグメント

自動車用パワーエレクトロニクスセグメントは欧州自動車用半導体市場において最も急速な成長を遂げており、予測期間2024年~2029年において約11%の成長率が見込まれています。この例外的な成長は、主に欧州全域における電気自動車(EV)およびハイブリッド車の普及拡大によって牽引されています。セグメントの拡大は、自動車アプリケーションにおけるパワーマネジメントに革命をもたらしている窒化ガリウム(GaN)および炭化ケイ素(SiC)などのワイドバンドギャップ材料の技術革新によって支えられています。特に電動パワートレイン、バッテリー管理システム、充電インフラにおける効率的な電力変換・管理システムへの需要の急増がこの成長を促進しています。欧州のメーカーは車両効率の向上と厳格な排出規制への対応に向けた自動車用パワーエレクトロニクスソリューションへの投資を増やしており、持続可能な輸送への注目の高まりがこのセグメントのイノベーションを引き続き牽引しています。

アプリケーション区分における残りのセグメント

欧州自動車用電子機器市場におけるその他の重要なセグメントには、ボディエレクトロニクス、快適性・エンターテインメントユニット、シャシー、その他のアプリケーションが含まれます。ボディエレクトロニクスセグメントは車両制御システムおよび診断機能において重要な役割を果たし、快適性・エンターテインメントユニットセグメントは高度なインフォテインメントシステムとコネクティビティソリューションを通じたユーザーエクスペリエンスの向上に注力しています。シャシーセグメントは車両の安定性と制御システムに貢献し、性能向上のための高度な半導体ソリューションを組み込んでいます。その他のアプリケーションには、テレマティクス、インストルメントクラスター、照明システムなどさまざまな自動車機能が含まれます。これらの各セグメントは、車両電動化の進展、コネクティビティ要件、高度な自動車機能への需要拡大に牽引され、市場全体のダイナミクスに独自の貢献をしています。

競争ランドスケープ

欧州自動車用半導体市場のトップ企業

欧州自動車用半導体市場には、NXP Semiconductors、Infineon Technologies、Renesas Electronics、STMicroelectronics、Toshiba Electronic Devices、Texas Instruments、Robert Bosch、Micron Technology、ON Semiconductor、Analog Devices、ROHM Company Limitedなどの著名なプレーヤーが存在します。これらの企業は、特に電気自動車、自律走行技術、先進運転支援システムに焦点を当てた研究開発への多大な投資を通じてイノベーションを牽引しています。業界では継続的な製品発表と技術革新が見られ、各社は車両電動化、パワーマネジメント、コネクティビティ機能向けの専門的なソリューションを開発しています。戦略的パートナーシップと協業は、特に次世代半導体ソリューションの開発と地域製造能力の確立において、ますます一般的になっています。各社はまた、欧州の自動車メーカーからの需要拡大に対応するために生産能力を拡大しサプライチェーンネットワークを強化する一方、持続可能性とエネルギー効率の高いソリューションにも注力しています。

グローバルテクノロジーリーダーが市場を支配

欧州の自動車用半導体ランドスケープは、グローバルテクノロジーコングロマリットと専門半導体メーカーが混在することを特徴としており、確立されたプレーヤーが広範な製品ポートフォリオと自動車OEMとの強固な関係を通じて重要な市場プレゼンスを維持しています。市場構造は中程度の集中を示しており、主要プレーヤーは技術的専門知識と製造能力を活用して競争上の地位を維持しています。これらの企業は強固な流通ネットワークを確立し、欧州全域の自動車メーカー、ティア1サプライヤー、テクノロジープロバイダーとの緊密なパートナーシップを維持しています。

業界では、特に技術能力の強化と市場プレゼンスの拡大に焦点を当てた重要な合併・買収活動が見られます。各社は製品提供の強化、新技術へのアクセス獲得、電気自動車や自律走行などの新興セグメントでのポジション強化に向けた戦略的買収を積極的に追求しています。市場では半導体メーカーと自動車会社の協業も増加しており、共同開発イニシアチブや長期供給契約につながっています。これは特に、現代の車両における高度な自動車用電子機器ソリューションへの需要拡大への対応において顕著です。

イノベーションと適応力が市場での成功を牽引

欧州自動車用半導体市場での成功は、急速に進化する技術要件に対してイノベーションを起こし適応する企業の能力にますます依存しています。既存プレーヤーは電気自動車向けの専門的なソリューションの開発、研究開発能力の強化、自動車メーカーとの強固なパートナーシップの確立に注力しています。各社はまた、先進的な製造施設への投資とインダストリー4.0の実践の採用により、業務効率の向上と品質基準の維持を図っています。ソフトウェア統合やサポートサービスを含む包括的なソリューションを提供する能力が、市場リーダーシップの維持において不可欠となっています。

市場の競合他社は、ニッチなアプリケーションへの注力、特定の自動車アプリケーション向けの革新的なソリューションの開発、地域の自動車メーカーとの戦略的パートナーシップの確立によって地歩を固めています。業界は中程度のエンドユーザー集中に直面しており、主要自動車メーカーが半導体仕様とサプライチェーンに対して大きな影響力を持っています。自動車用チップの専門的な性質から代替リスクは低いものの、特に安全基準と環境規制に関する規制要件が引き続き製品開発と市場戦略を形成しています。各社はまた、欧州の環境規制と顧客の嗜好に合わせた持続可能性イニシアチブとエコフレンドリーな半導体ソリューションの開発にますます注力しています。

欧州自動車用半導体業界リーダー

NXP Semiconductors NV

Infineon Technologies AG

STMicroelectronics NV

Robert Bosch GMBH

Texas Instruments Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年4月:パワーシステムおよびIoTの著名なプレーヤーであるInfineon Technologies AGは、欧州における外部委託バックエンド製造フットプリントを強化していることを発表し、重要な半導体パッケージングおよびテストサービスプロバイダーであるAmkor Technology Inc.との複数年にわたるパートナーシップを明らかにしました。両社はポルトにあるAmkorの製造サイトに専用のパッケージングおよびテストセンターを運営することに合意しました。業務は2025年上半期に開始される見込みです。この長期契約により、InfineonとAmkorはパートナーシップをさらに強化し、従来の外部委託半導体組立・テスト(OSAT)ビジネスモデルを拡張する可能性があります。

- 2024年2月:Infineon Technologies AGは、InfineonとHonda Motor Co. Ltd.が戦略的協業構築に向けた覚書に署名したことを発表しました。Hondaは将来の技術・製品ロードマップを整合させるための半導体パートナーとしてInfineonを選定しました。Infineonは競争力のある先進的な車両を実現する技術でHondaを支援します。技術支援はパワー半導体、先進運転支援システム、E/Eアーキテクチャの分野に焦点を当て、両者が新しいアーキテクチャコンセプトについて協業します。

欧州自動車用半導体市場レポートの調査範囲

市場推計にあたっては、多様なアプリケーション向けに各市場プレーヤーが提供する自動車用半導体の販売から生じる収益を追跡しました。市場トレンドは、製品イノベーション、多様化、拡大への投資を分析することで評価しています。さらに、電気自動車の進歩、自動車用電子機器の小型化、先進運転支援システム(ADAS)、コネクテッドカーの動向も市場成長の決定要因として重要です。

欧州自動車用半導体市場は、車両タイプ(乗用車(ディスクリート、オプトエレクトロニクス、センサーおよびアクチュエーター、ロジック、メモリ、アナログIC、マイクロ)、小型商用車(ディスクリート、オプトエレクトロニクス、センサーおよびアクチュエーター、ロジック、メモリ、アナログIC、マイクロ)、大型商用車(ディスクリート、オプトエレクトロニクス、センサーおよびアクチュエーター、ロジック、メモリ、アナログIC、マイクロ))、アプリケーション(シャシー、パワーエレクトロニクス、安全、ボディエレクトロニクス、快適性・エンターテインメント、その他のアプリケーション)、国(ドイツ、フランス、イタリア、その他の欧州)によって区分されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されています。

| 乗用車 | ディスクリート |

| オプトエレクトロニクス | |

| センサーおよびアクチュエーター | |

| ロジック | |

| メモリ | |

| アナログIC | |

| マイクロ | |

| 小型商用車 | ディスクリート |

| オプトエレクトロニクス | |

| センサーおよびアクチュエーター | |

| ロジック | |

| メモリ | |

| アナログIC | |

| マイクロ | |

| 大型商用車 | ディスクリート |

| オプトエレクトロニクス | |

| センサーおよびアクチュエーター | |

| ロジック | |

| メモリ | |

| アナログIC | |

| マイクロ |

| シャシー |

| パワーエレクトロニクス |

| 安全 |

| ボディエレクトロニクス |

| 快適性・エンターテインメントユニット |

| その他のアプリケーション |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| 車両タイプ | 乗用車 | ディスクリート |

| オプトエレクトロニクス | ||

| センサーおよびアクチュエーター | ||

| ロジック | ||

| メモリ | ||

| アナログIC | ||

| マイクロ | ||

| 小型商用車 | ディスクリート | |

| オプトエレクトロニクス | ||

| センサーおよびアクチュエーター | ||

| ロジック | ||

| メモリ | ||

| アナログIC | ||

| マイクロ | ||

| 大型商用車 | ディスクリート | |

| オプトエレクトロニクス | ||

| センサーおよびアクチュエーター | ||

| ロジック | ||

| メモリ | ||

| アナログIC | ||

| マイクロ | ||

| アプリケーション | シャシー | |

| パワーエレクトロニクス | ||

| 安全 | ||

| ボディエレクトロニクス | ||

| 快適性・エンターテインメントユニット | ||

| その他のアプリケーション | ||

| 国 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

レポートで回答される主要な質問

欧州自動車用半導体市場の規模はどのくらいですか?

欧州自動車用半導体市場規模は2025年に150億4,600万米ドルに達し、2030年までにCAGR 9.20%で240億1,000万米ドルに成長する見込みです。

欧州自動車用半導体市場の現在の規模はどのくらいですか?

2025年、欧州自動車用半導体市場規模は150億4,600万米ドルに達する見込みです。

欧州自動車用半導体市場の主要プレーヤーは誰ですか?

NXP Semiconductors NV、Infineon Technologies AG、STMicroelectronics NV、Robert Bosch GMBH、Texas Instruments Inc.が欧州自動車用半導体市場で事業を展開する主要企業です。

この欧州自動車用半導体市場レポートはどの年をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年の欧州自動車用半導体市場規模は140億4,000万米ドルと推定されました。本レポートは欧州自動車用半導体市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年をカバーしています。また、本レポートは2025年、2026年、2027年、2028年、2029年、2030年の欧州自動車用半導体市場規模を予測しています。

最終更新日: