スウェーデン有機廃棄物収集サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

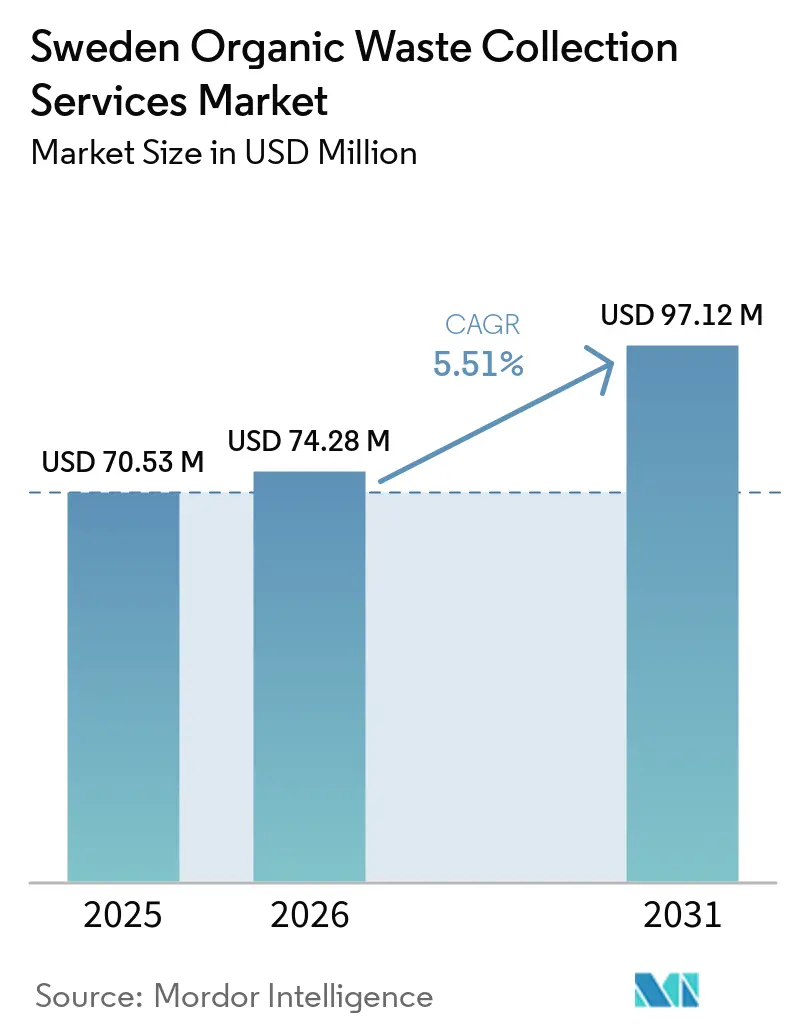

| 基準年の市場規模 (2025) | 70.53 百万米ドル |

| 市場規模 (2026) | 74.28 百万米ドル |

| 市場規模 (2031) | 97.12 百万米ドル |

| 成長率 (2026 - 2031) | 5.51% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスウェーデン有機廃棄物収集サービス市場分析

スウェーデン有機廃棄物収集サービス市場規模は、2025年の7,053万米ドルから2026年には7,428万米ドルに成長し、2026年~2031年のCAGR 5.51%で2031年までに9,712万米ドルに達すると予測されています。

2024年初頭から、家庭および事業者からのバイオ廃棄物の義務的な分別収集が普及を加速させ、290市区町村のうち284が戸別食品廃棄物プログラムを実施し、コンプライアンスを強化するとともに生物処理に投入される量を増加させました。スウェーデンの2024年~2030年国家廃棄物計画および2024年のバイオガス生産量が6%増加したとの報告は、嫌気性消化能力が拘束的な制約ではないことを確認するものであり、近期の焦点が有機物収集における捕捉率とルート効率の改善にシフトしていることを示しています。2026年1月に提出された生産者責任改革は、バリューチェーン全体の役割を明確化し、小売廃棄物生産者が2026年7月から特定の自治体廃棄物フローに対して主たる責任を担うことで、商業収集ネットワークの拡大が期待されています。コスト面のシグナルもこのトレンドを後押ししており、2025年の埋立税はトンあたりSEK 744(74.4米ドル)に達し、調達基準は環境管理規格および化石燃料不使用フリートへのリンクを通じて電化とデジタルルート最適化の先行採用者を優遇しています。2027年向けの国家支援配分の留保を含むバイオガスの長期資金調達枠組みは、収集事業者が大規模に供給できるクリーンな有機原料への下流需要をさらに安定させています。

主要レポートの要点

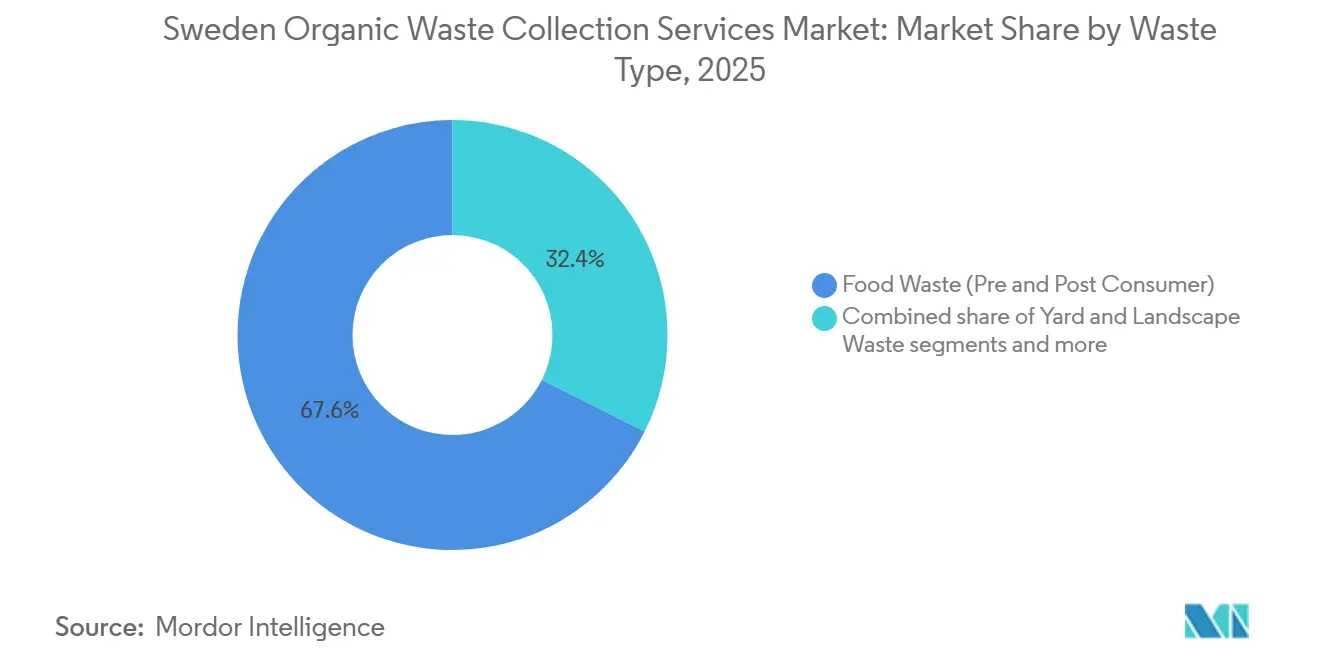

- 廃棄物タイプ別では、食品廃棄物が2025年のスウェーデン有機廃棄物収集サービス市場規模の67.6%を占め、2031年にかけてCAGR 6.27%で拡大する見込みです。

- エンドユーザー別では、住宅セグメントが2025年のスウェーデン有機廃棄物収集サービス市場シェアの72.5%を占め、商業飲食サービスは2031年にかけてCAGR 6.87%で成長すると予測されています。

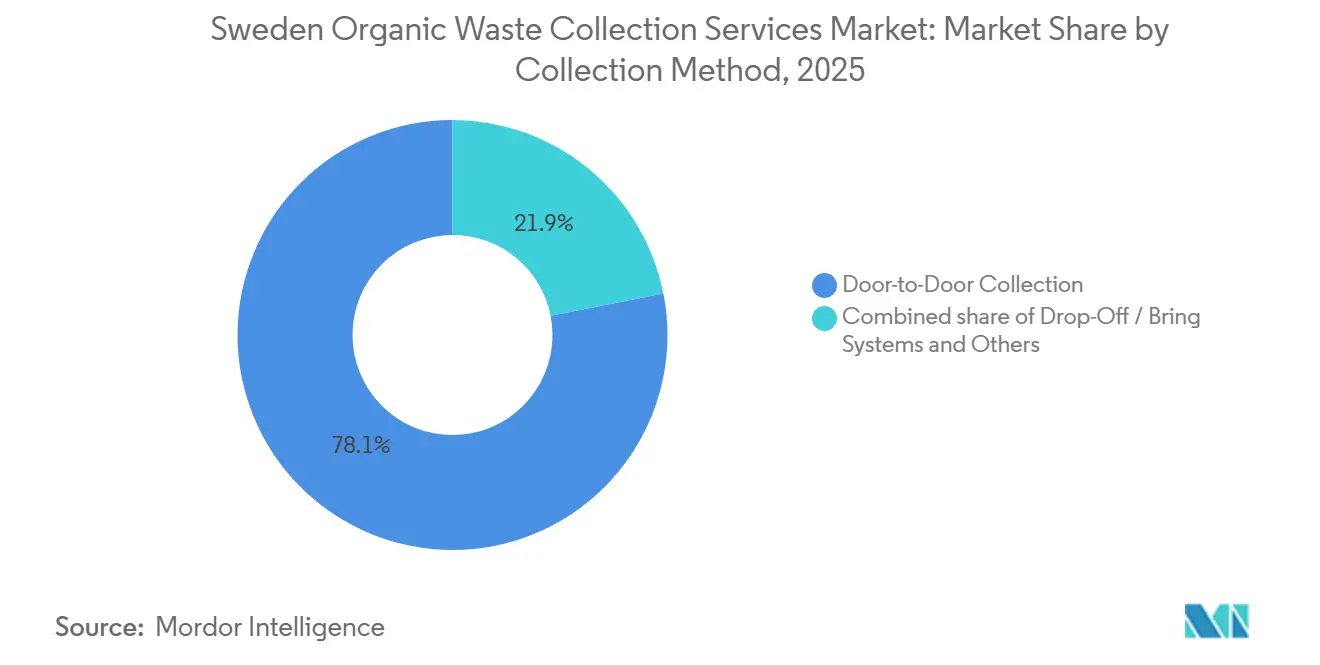

- 収集方法別では、戸別収集が2025年に78.1%のシェアを保持し、国家規則のもとで物件近接サービスが標準化されるにつれ、2031年にかけてCAGR 7.46%で拡大しています。

- 技術・設備別では、半自動システムが2025年の市場の48.7%を占め、完全自動化システムは電動フリートへの自治体移行および運転手向けエルゴノミクスキャブに支えられ、2031年にかけてCAGR 7.81%と最高の予測成長率を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スウェーデン有機廃棄物収集サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スウェーデンの野心的な循環経済目標と廃棄物から資源への転換目標 | +1.8% | 全国、特にストックホルム、ヨーテボリ、マルメで顕著 | 中期(2~4年) |

| バイオガス生産需要の増大が有機廃棄物原料要件を牽引 | +1.5% | 全国、特にヴェストラ・イェータランドおよびストックホルム | 長期(4年以上) |

| 埋立税および処分コストの上昇が有機廃棄物転換を経済的に魅力的にする | +1.1% | 全国、均一な税適用 | 短期(2年以内) |

| 廃棄物分別に関する消費者意識と環境意識の高まり | +0.9% | 全国、都市部でより顕著 | 中期(2~4年) |

| 炭素中立達成とメタン排出削減に向けた自治体のコミットメント | +0.7% | 全国、主要都市が主導 | 長期(4年以上) |

| 収集ロジスティクスとルート最適化における技術的進歩 | +0.6% | 全国、大規模自治体での早期採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

スウェーデンの野心的な循環経済目標と廃棄物から資源への転換目標

スウェーデンの2024年~2030年国家廃棄物計画は、EU再生利用目標の達成を支援するためにバイオ廃棄物の分別収集と生物処理の役割を高め、自治体が捕捉率を向上させ、サービス提供者が品質とスループットを改善するための明確な期待を示しています。2026年初頭、Proposition 2025/26:108が特定の収集責任を小売業者および関連生産者に移転することを提案し、チェーン全体の業務上の義務と投資決定を再配分し、店舗やオフィスからの有機廃棄物に対する新たな商業ルートを開放することで、政策改革はさらに勢いを増しました。スウェーデンの更新された国家エネルギー・気候計画は、食品廃棄物防止をエネルギーおよび気候目標と整合させており、今世紀半ばの物質削減目標が地方自治体に分別収集の拡大と有機物の汚染削減を促しています。[1]気候・企業省、「スウェーデンの更新された国家エネルギー・気候計画2021年~2030年」、欧州委員会、commission.europa.eu 2025年の欧州モニタリングは、廃棄物防止と再生利用の進展にはより迅速なインフラ整備と改善されたデータが必要であることを強調しており、これは契約入札において検証可能な品質と報告を提供できる事業者に有利に働く可能性があります。これらの政策シグナルと整合して、Avfall Sverigeの「30 by 30」目標は2023年のベースラインから2030年までに残余廃棄物を30%削減することを目指しており、この目標は有機物収集、前処理、および嫌気性消化または堆肥化ラインへのより多くの原料投入のためのロジスティクス最適化の需要を実質的に高めています。Ohlssons ABがソルムランド全域で2026年から開始する4区画ロールアウトなどの新たな複数自治体入札は、事業者が食品廃棄物のルートを包装廃棄物フローと統合し、政策マイルストーンを達成しながら調達の持続可能性条項を満たす方法を示しています。

バイオガス生産需要の増大が有機廃棄物原料要件を牽引

スウェーデンのバイオガス生産量は2024年に6%増加して2,395 GWhに達し、主に共同消化および農場ベースのプロジェクトによって牽引されましたが、アップグレード能力はその潜在力に対して十分に活用されておらず、自治体および商業収集フローからの安定したクリーンな有機廃棄物原料の必要性が浮き彫りになっています。2026年の資金調達需要はバイオガス支援予算を初めて上回り、重量輸送燃料市場を対象とした液化能力への申請を含む強い投資意欲を反映しています。自治体の投資はこの牽引効果を強化しており、Renovaが2026年2月にマリエホルムの前処理を強化してスラリー収率を約15~20%向上させる決定を下したことは、ゴーテンブルクの地域目標である食品廃棄物からバイオガスおよびバイオ肥料への転換比率を今後10年間で高めるという方針と整合しています。国家支援スキームは2027年向けの留保配分と堆肥由来ガスへの差別化インセンティブを約束しており、投資家に長期的な見通しを提供し、高品質有機物収集の上流契約のリスクを低減しています。リンシェーピングで実証規模で実証されたバイオジェニックCO2回収などの隣接バリューストリームは、汚染がガスまたはCO2純度を低下させると下流の販売や環境クレジットが危険にさらされるため、受入廃棄物に対する追加的な品質要件を課しています。その結果、低汚染有機物と透明なトレーサビリティを保証できる収集事業者は、消化プラントと自治体が安定したバイオガス生産を求める中で競争上の優位性を獲得しています。

埋立税および処分コストの上昇が有機廃棄物転換を経済的に魅力的にする

スウェーデンの埋立税は2025年にトンあたり81米ドルに達し、処分コストを引き上げ、有機廃棄物を埋立地ではなく堆肥化および嫌気性消化に送る根拠を強化しています。税制は完全な生物処理に向けられた廃棄物を免除する一方、処理後の残渣は引き続き課税対象となり、完全な転換経路に明確なコスト優位性をもたらしています。2024年の自治体会計は家庭廃棄物料金の上昇と嫌気性消化と埋立地の間の広いゲート料金格差を示しており、収集された有機物のほぼすべてが処分から遠ざけられています。季節的な料金改定により庭廃棄物と別荘の収集期間が延長され、汲み取りサービス料金が調整されており、ルートと取り扱いの実態を反映し、分別収集目標と整合しています。40以上の自治体における重量ベースの料金モデルは責任を排出者に移転し、食品廃棄物を分別して残余重量を削減する家庭や事業者に報酬を与えています。大都市における分別済みと混合残余物の1キログラムあたりの差別化価格設定は、不遵守に対する明確なプレミアムを加え、捕捉率を高め、消化槽の稼働時間の保護に貢献しています。

廃棄物分別に関する消費者意識と環境意識の高まり

公共キャンペーン、学校プログラム、明確なごみ箱表示が家庭や事業者に食品くずや庭の有機物の分別方法を教えています。色分けされた4区画ごみ箱への物件近接アクセスは混乱を減らし、日常的な分別を簡単なルーティンに変えています。自治体アプリからのデジタルプロンプト、ごみ箱のQRコード、ドライバーフィードバックが迅速な学習ループを生み出し、汚染を削減してごみ箱の品質を向上させています。重量ベースの料金と分別済みと混合残余物の間の目に見える価格差が、住民やレストランに有機物をクリーンに保つ直接的な理由を与えています。小売業者、住宅提供者、HoReCaチェーンは現在、企業目標と地域規則に沿った独自のエンゲージメント活動を展開し、参加率を高めています。意識が広まるにつれ、有機物の捕捉が改善し、ルートがより予測可能になり、消化プラントに投入される原料の品質が向上し、収集サービスの安定した成長を支えています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 処理効率に影響を与える有機廃棄物フローの汚染問題 | -0.8% | 全国、集合住宅および農村部でより顕著 | 短期(2年以内) |

| 人口密度の低さと長距離ルートによる農村部の収集課題 | -0.6% | 1km²あたり10人未満の北部および群島自治体 | 中期(2~4年) |

| 特定地域における堆肥化および嫌気性消化施設能力の不足 | -0.5% | 地域的、特にノールボッテン、ヴェステルボッテン、ヴェステルノールランドおよび群島 | 中期(2~4年) |

| 収集頻度と運営コストに影響を与える季節変動 | -0.4% | 全国、別荘が住宅ストックの15%を超える地域でより顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

処理効率に影響を与える有機廃棄物フローの汚染問題

家庭統計は引き続き分別品質のギャップを示しており、物件近接収集を提供するゾーンでは残余廃棄物への包装材混入が同等のサービスレベルのない地域よりもはるかに低く、コンテナへのアクセスとシステム設計が食品廃棄物ごみ箱の汚染にも影響することを示しています。嫌気性消化プラントは通常、消化物認証を維持してバイオ肥料市場を開放し、生産物のほぼ完全な利用を確保するために、重量比で約5%以下の汚染を必要とします。対照的に、汚染が高いと格下げ、メンテナンス問題、さらには積荷拒否につながり、直接的な財務的影響をもたらす可能性があります。2025年の協議では、商業厨房の特定のオンサイト乾燥ユニットが規制された処理を必要とする二次廃棄物フローを生み出すという課題が指摘され、プロトコルが遵守されない場合、再処理と害虫駆除にトンあたりSEK 400~600(40.0~60.0米ドル)が追加される可能性があります。動物副産物規則はコンプライアンス上のハードルであり続けており、特定のカテゴリーは滅菌または焼却を必要とし、飲食サービスおよび小売環境での包装分離を複雑にし、デフォルトの混合廃棄につながる可能性があり、不確実性を残しています。公営住宅会社も誤分別インシデントに関連するペナルティを報告しており、標準化された品質保証方法を使用しているのはわずかな割合にとどまっており、請負業者と家主全体でデジタルトラッキング、共有データ、一貫した評価ツールの必要性が示唆されています。これらのギャップを解消することは、スウェーデン有機廃棄物収集サービス市場がプラントゲートでのボトルネックなしにクリーンな原料供給を拡大するために不可欠です。

人口密度の低さと長距離ルートによる農村部の収集課題

北部および群島地域の低人口密度と長い走行距離はルート時間を延ばし、停車密度を低下させ、トンあたりの収集コストを引き上げています。別荘ゾーンの季節的な居住は大部分のトン数を夏の数週間に集中させる一方、車両と乗務員はオフシーズン中に十分に活用されず、資産生産性を低下させています。雪、氷、限られた日照時間を伴う冬季条件は作業を遅らせ、より少ない頻度の収集とごみ箱の統合を強いり、収集漏れのリスクと顧客サービス負荷を増大させています。フェリー依存の島々と狭い道路は車両サイズと旋回半径を制限し、時間と安全リスクを増加させる手動処理と複数の積み替えを強いています。これらの地域では近隣の消化施設へのアクセスが乏しく、処理ハブまでの輸送距離が延び、汚染による積荷拒否がより費用がかかり混乱を招くものになっています。これらの制約は都市型の戸別収集頻度の実現可能性を低下させ、持続可能なコストでサービス品質を維持するために季節ルート、共有持込拠点、動的スケジューリングなどのハイブリッドアプローチを必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

廃棄物タイプ別:政策が分別を強化する中、消費前食品フローが量を支える

消費前および消費後フローを含む食品廃棄物は2025年の収集有機物トン数の67.6%を占め、分別収集の拡大と地域施行によって支えられており、予測期間中に量が増加すると見込まれています。食品廃棄物に関するスウェーデン有機廃棄物収集サービス市場は、自治体が物件近接ごみ箱システムを拡大し、家庭および商業厨房での汚染管理を改善するにつれ、2026年から2031年にかけてCAGR 6.27%で拡大すると予測されています。食品・飲料製造からの消費前材料は、消化のための組成を安定させることで家庭フローを補完しています。例えば、RenovaのマリエホルムラインはRenovaの前処理済み家庭有機物と産業残渣のバランスをとりながら年間合計50,000トンを処理し、メタン収率とスラリー品質を最適化しています。収集捕捉率は地域によって異なり、2024年の家庭データでは1人あたり平均44キログラムを示し、ブレーキンゲ県の1人あたり55キログラムに対してヴェステルノールランドの1人あたり28キログラムと高いパフォーマンスを示しており、この格差はしばしばごみ箱へのアクセスとコミュニケーションキャンペーンを反映しています。2024年からの飲食サービスにおける食用油脂の義務的分別は、構造化された収集への新たなトン数を引き込み、消化ラインでのより高エネルギーの基質を支援しています。この調整は、収集された油脂をより良く価値化することで、遵守するレストランのコスト構造を変える可能性もあります。

庭・景観廃棄物は2番目に大きな有機物分画であり続けています。二峰性の季節パターンに従い、一部の自治体は収集カレンダーを延長し、量が変動する端境期の月のルート運営の限界コストに合わせて料金を調整しています。堆肥以外の価値化オプションが試験されており、バイオチャールパイロットは前処理とプロセス安定性における技術的ハードルを明らかにし、大規模化には多段階破砕と堅牢な設備が前提条件であることを示しています。農業残渣は都市部では目立たないものの、農場ベースのバイオガス生産が2024年に成長するにつれ、農村部の消化プロジェクトにとってより重要になり、堆肥と食品廃棄物および作物残渣を組み合わせるブレンド戦略とインセンティブによって支えられています。この相互作用は、学校食堂や施設厨房廃棄物をめぐる自治体収集ルートと出力目標を達成するために一貫した原料を求める農場消化槽との間に地域的な競争を生み出しています。これらのチャネルが成熟するにつれ、スウェーデン有機廃棄物収集サービス市場はバイオ肥料とバイオガスのエンドマーケットを支援するために品質を維持するための明確な発生源分別プロトコルと契約設計に依存する可能性が高いです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:コンプライアンスコストが収束する中、商業厨房が家庭を上回る成長

住宅排出者は2025年の収集量の72.5%を占め、食品廃棄物498,110トンおよび追加の庭有機物を含み、ほとんどの自治体での普遍的な戸別プログラムと物件近接インフラによって達成された規模です。より広い生物処理ベースでは、家庭堆肥化と廃水消化を含む合計トン数は2024年に766,030トンに達し、循環経済目標を達成するための一貫した家庭参加の重要性を強調しています。スウェーデン有機廃棄物収集サービス産業は現在、商業飲食サービスを最も急成長するセグメントとして位置づけており、ホテル、レストラン、ケータリングが発生源管理を改善し、収集材料1キログラムあたりのバイオガス収率を高める厨房油脂の高エネルギー密度から恩恵を受けています。ゴーテンブルクの商業厨房から消化への有機物送付比率を高める計画などの都市プログラムは、食品廃棄物収集とグリーストラップサービスおよび食用油回収を統合ルートで組み合わせる契約にさらに多くの民間事業者を引き込んでいます。これらの変化は、サービス層がより専門化するにつれ、スウェーデン有機廃棄物収集サービス市場全体のルート経済、労働計画、汚染管理を変えています。商業飲食サービスセグメントは予測期間中にCAGR 6.87%で成長すると予測されています。

産業食品加工・製造は、消化プラントの組成リスクをヘッジする長期原料協定のもとで安定した消費前トン数を提供しています。ただし、これらのフローは特定のカテゴリーに対して包装除去と滅菌ステップを高める動物副産物取り扱い規則を遵守する必要があります。農村部では、2024年以降の堆肥由来バイオガスインセンティブの強化と2020年代後半を通じた持続的な支援が、農場ベースのプラントが近隣の有機物を競争的に獲得するのを助けています。このトレンドは時間の経過とともに集中型と分散型消化の間のフローを再バランスさせる可能性があります。スウェーデン有機廃棄物収集サービス産業は、厳格化する調達基準とクライアントの期待を満たすためにデータ報告、品質検証、持続可能性認証をバンドルする契約モデルで対応しています。可能な場合、産業および商業の収集は住宅ルートと統合され、停車密度を高め、消化施設が必要とする原料品質を維持しながら単位コストを抑制しています。これらのダイナミクスは、家庭と事業フローを調和させ、低汚染有機物積荷を確実に届けられる事業者に有利に働きます。

収集方法別:政策が代替手段を狭める中、戸別収集の優位性が確固たるものに

戸別収集は2025年の量の78.1%を占め、国家要件が物件近接サービスを標準化し食品廃棄物の持込システムへの依存を減らすにつれ、2031年にかけてCAGR 7.46%で成長すると予測されています。実際には、収集契約は現在、食品廃棄物、包装材、残余物、紙を統合する4区画ごみ箱を中心に設計されており、停車密度を高め、大規模での予測可能なスケジューリングと積載率を支援しています。中規模都市での新たな自治体受注は、事業者が電動フリートと充電インフラに投資してルート経済を改善し、入札に組み込まれた化石燃料不使用コミットメントと整合させる運営テンプレートを示しています。この統合により夜明け前のルートでの騒音が減少し、ドライバーのエルゴノミクスを支援し、スウェーデン有機廃棄物収集サービス市場全体での負傷を減らしサービス信頼性を向上させています。

持込システムは、フェリー依存のロジスティクスと低密度が路肩経済に課題をもたらす群島や嵩張る有機物に対して引き続き関連性を持っており、自治体ガイダンスがガラスと金属の集中拠点を維持しながら包装材と食品廃棄物を物件近接サービスに移行させることが多い理由です。ニッチな空気圧システムは全国シェアは小さいものの、高密度地区に設置された場合のエネルギーと排出パフォーマンスの段階的な変化を示しており、集中抽出による残余廃棄物の測定可能な削減とトラック交通の低減を含んでいます。これらのトレードオフを踏まえ、戸別収集は食品廃棄物の中核的な収集方法であり続け、特注の持込システムと空気圧ソリューションが場所固有の制約に対応します。これらの選択を組み合わせることで原料供給の一貫性が高まり、バイオガス事業者の安定した量と品質への長期的なニーズを支援します。このアプローチは、自治体がスウェーデン有機廃棄物収集サービス市場での入札評価に使用するルート最適化、フリート投資、パフォーマンス指標を固定します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術・設備別:電化が完全自動化システムを牽引し半自動フリートが踊り場に

油圧リフト付き半自動リアローダーは2025年に48.7%のシェアを保持しており、全国で使用されている主要なごみ箱規格との互換性および訓練された乗務員とサービスルーティンの既存基盤を反映しています。完全自動化システムは電動トラックの展開、より優れたキャブエルゴノミクス、長時間シフトでの乗務員の反復的な手動動作を減らすルート設計によって推進され、CAGR 7.81%で2031年にかけて最も急成長する構成です。フリートの電化は路肩作業中の排気管排出を排除し騒音を低減し、早朝アクセス規則を緩和し、騒音制限に違反することなく1日を通じてラウンドのバランスをとることを可能にします。自治体の車庫が充電インフラを追加するにつれ、予測可能な停車密度と回生ブレーキが効率を増幅させる複数のルートでは、総所有コストがディーゼルと同等またはそれを下回る可能性があります。これは、入札採点で化石燃料不使用フリートと労働環境基準をますます重視する入札に合わせて着実なアップグレードを支援します。

手動システムは、アクセス制約が標準的なトラックを排除する特定の狭い道路や島嶼ゾーンで存続しており、トンあたりコストを引き上げ、契約を財務的に実行可能に保つために庭廃棄物収集などのサービスオプションを制限しています。[2]ヨーテボリ市、「一戸建て住宅の廃棄物料金」、ヨーテボリ市、goteborg.se 高密度の新規開発や医療施設における空気圧・真空システムは車両移動、エネルギー使用、汚染リスクを削減し、厳格な施設基準と持続可能性目標に沿った測定可能な衛生上の利点をもたらしています。[3]Envac Group、「2024年持続可能性レポートのハイライト」、Envac、envacgroup.com 車両を超えて、ごみ箱モニタリングのデジタル化とカメラおよびAIによる自動品質チェックが運営コストを低下させ原料純度を向上させており、これは現在、自治体入札とバイオガス引取協定における差別化要因となっています。これらの技術層を組み合わせることで、スウェーデン有機廃棄物収集サービス市場においてクリーンなフリートとデータ駆動型ワークフローに投資する事業者のパフォーマンス優位性が強化されています。

地理的分析

大ストックホルム、ヴェストラ・イェータランド、スコーネは2024年の全国食品廃棄物収集総量の62%を占め、その年に記録された498,110トンのうち約305,000トンを占め、高い戸別収集普及率と廃棄物発生源に近い成熟した処理インフラによって牽引されています。このクラスタリングは輸送コストの低減、予測可能なゲート料金、クリーンな収集フリートと高い有機物転換率を優先する自治体気候計画との整合性を支援しています。スウェーデン有機廃棄物収集サービス市場において、これらの地域は2031年にかけて商業アカウントサービスを再形成するルート最適化ツール、電化パイロット、生産者責任移行の中核的な需要センターとして機能しています。

バイオガスグリッド接続は、アップグレードされたバイオメタンの輸送と取り扱いを削減することで地域経済を形成しており、スウェーデン南西部とストックホルムは液化バイオガスの重量輸送車両向け利用が急速に増加する中でも2024年に注入ガスの相当量を吸収しています。プラントとグリッドが高密度人口と共存する地域では、事業者は高い積載量と安定したスケジュールを維持するラウンドトリップを計画でき、トンあたりの収集コストを低下させ追加の物件近接サービスの根拠を強化しています。消化プラントが少なく輸送距離が長い地域は高いロジスティクスコストを管理する必要があり、拒否された積荷を避けてマージンを保護するための汚染管理の価値が高まっています。これらの違いは地域計画にとって重要であり、捕捉率は1人あたり数十キログラム変動し、政策目標を達成するために必要な分画固有の教育とごみ箱アクセスに影響を与えています。

北部および群島自治体は、低密度、季節的な人口変動、冬季運営に関連する追加の制約に直面しており、寒冷月には月次収集、別荘のハイシーズン外での厳格なコンテナアクセス管理を伴うルート設計を強いています。これらのパターンは、より高いトンあたりコストをもたらします。例えば、通年サービスエリアのトンあたりSEK 280~350(28.0~35.0米ドル)と比較して、トンあたりSEK 550~700(55.0~70.0米ドル)となっており、より高い密度と安定したフローを持つ地域では年間を通じてサービスが提供されています。規模と経済性を改善するために、中規模都市は化石燃料不使用義務を持つ自治体クラスター全体で調達を集約し、電動トラックとISO 14001認証運営のビジネスケースを強化し、より多くの全国プレーヤーを競争入札に引き込んでいます。ノルシェーピングおよびその他のハブでの新たな複数年受注は、地域事業者が次の契約サイクルにわたってスウェーデン有機廃棄物収集サービス市場でのサービスを固定するために電化とルート分析を拡大している方法を示しています。

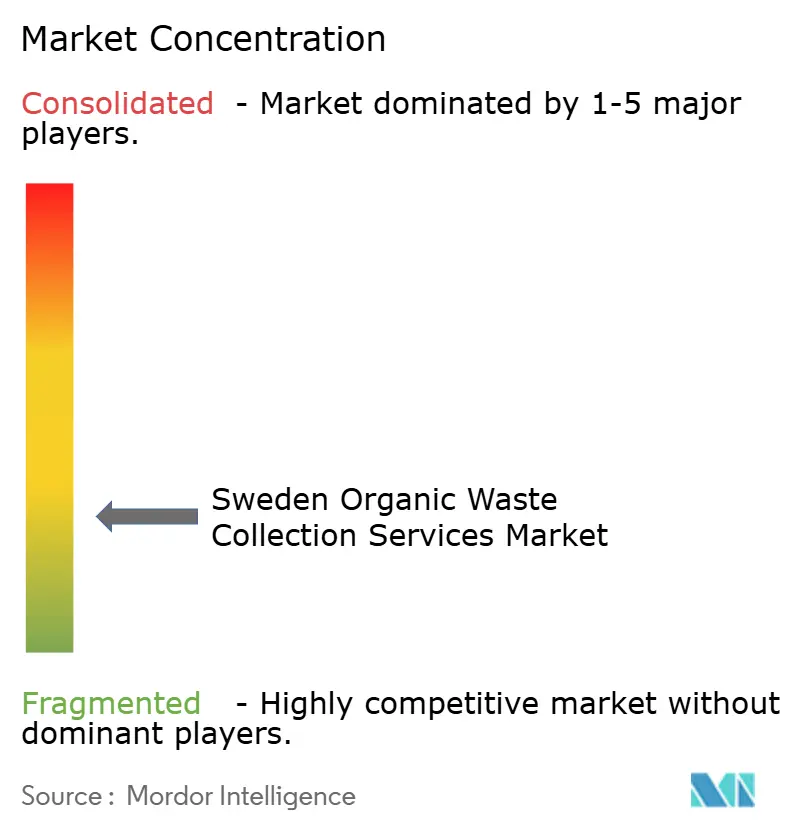

競争環境

スウェーデン有機廃棄物収集サービス市場は依然として断片化しており、自治体所有の事業体が住宅量の大部分を管理する一方、民間事業者は専門的なサービス層と自治体横断ルーティングから恩恵を受ける商業飲食サービスおよび産業ニッチで拡大しています。2024年~2026年の食品廃棄物の義務的分別収集への移行は入札活動を増加させ、290市区町村のうち284が戸別プログラムを運営し、選定プロセスに持続可能性加重基準を組み込んでいます。電化フリートを拡大し、データ駆動型ルート最適化を展開し、透明な品質報告を提供する事業者は、自治体がコスト管理と排出削減の両方を求める中で入札競争力を高めています。ノルシェーピングでは、2026年から始まる5~8年の契約に7台の電動フリートと車庫充電へのコミットメントが含まれており、化石燃料不使用運営が大規模な自治体ルートの標準になりつつあることを示しています。

垂直統合は新たな差別化要因です。2026年2月に承認されたRenovaのマリエホルム前処理ラインのアップグレードはスラリー生産品質を改善し、収集、前処理、消化引取の間のリンクを強化し、食品廃棄物のより大きな割合をバイオガスとバイオ肥料に転換するという地域目標を支援しています。Ragn-Sellsの産業パートナーとのフラットガラス循環パイロットなど、有機物を超えた材料ループを閉じるパートナーシップは、廃棄物会社が資源フロー全体で多様化しながら有機物ルーティングと品質モニタリングにも利益をもたらすトレーサビリティとコンプライアンスの能力を構築している方法を示しています。バイオジェニックCO2回収・貯留における隣接プロジェクトはガス純度に結びついたバリューストリームを追加し、低汚染収集慣行とチェーン全体の検証済みデータに対するプレミアムをさらに高めています。

デジタル化と行動ツールはフリート投資を補完しています。IoTセンサーの展開は空走距離を縮小し休憩エリアへの移動を削減する一方、AIベースのごみ箱画像認識は発生源で汚染積荷をブロックし、処理プラントをダウンタイムとコストのかかる介入から守っています。高密度開発における空気圧システムはより低いエネルギー使用とより少ないトラック移動を達成し、自治体の気候計画と共鳴し、インフラの選択が収集フットプリントに影響を与えることを強調しています。入札がISO 14001とフェアトランスポート認証をますます重視するにつれ、認証された管理システムと検証可能なデータ報告を組み合わせる請負業者がスウェーデン有機廃棄物収集サービス市場でのシェアを拡大する可能性が高いです。

スウェーデン有機廃棄物収集サービス産業リーダー

Renova AB

Stena Recycling AB

Ragn-Sells AB

Remondis Sweden AB

Veolia Sweden

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:政府はProposition 2025/26:108を国会(リクスダーグ)に提出し、廃棄物法制を改革して2026年7月から自治体廃棄物に対する特定の生産者責任を移転し、個別のセクター報告とバリューチェーン全体の明確な説明責任を設けることを提案しました。

- 2026年1月:スウェーデンエネルギー庁は、2026年バイオガス支援のSEK 1,035百万(1億3.5百万米ドル)の予算に対してSEK 1,058百万(1億5.8百万米ドル)の補助金申請を報告し、スキーム開始以来初の超過申請となりました。

- 2025年12月:ヨーテボリはバイオチャール実現可能性調査を発表し、庭廃棄物の熱分解における前処理とプロセス信頼性の障壁を文書化し、大規模展開前に堅牢な設備と多段階破砕が必要であると指摘しました。

- 2025年10月:スウェーデンエネルギー庁は2024年のバイオガス生産量を2,395 GWh(年間6%増)と確認し、アップグレードされたガスは1,535 GWhに達し、液化バイオガスの使用は21%増加しました。

スウェーデン有機廃棄物収集サービス市場レポートの範囲

スウェーデン有機廃棄物収集サービス市場は、廃棄物タイプ別(食品廃棄物、庭・景観廃棄物、農業残渣、その他)、エンドユーザー別(住宅、商業、産業、その他)、収集方法別(戸別収集、持込・拠点収集システム、その他)、技術・設備別(手動、半自動、その他)、地域別に区分されています。市場予測は金額(米ドル)および数量(トン)で示されています。

| 食品廃棄物(消費前および消費後) |

| 庭・景観廃棄物 |

| 農業残渣 |

| その他 |

| 住宅 |

| 商業(HoReCa、小売) |

| 産業(食品加工・製造) |

| その他(農業廃棄物) |

| 戸別収集 |

| 持込・拠点収集システム |

| その他 |

| 手動収集システム |

| 半自動システム |

| 完全自動化システム |

| その他 |

| 廃棄物タイプ別 | 食品廃棄物(消費前および消費後) |

| 庭・景観廃棄物 | |

| 農業残渣 | |

| その他 | |

| エンドユーザー別 | 住宅 |

| 商業(HoReCa、小売) | |

| 産業(食品加工・製造) | |

| その他(農業廃棄物) | |

| 収集方法別 | 戸別収集 |

| 持込・拠点収集システム | |

| その他 | |

| 技術・設備別 | 手動収集システム |

| 半自動システム | |

| 完全自動化システム | |

| その他 |

レポートで回答される主要な質問

スウェーデン有機廃棄物収集サービス市場の規模と2031年までの成長見通しは?

スウェーデン有機廃棄物収集サービス市場規模は2026年に7,428万米ドルであり、2026年~2031年のCAGR 5.51%で2031年までに9,712万米ドルに達すると予測されています。

スウェーデンの有機物収集において最も多くの量を牽引するエンドユーザーはどこですか?

住宅排出者が2025年に72.5%のシェアで首位を占め、広範な戸別サービスと物件近接ごみ箱システムによって支えられています。

スウェーデンの有機物エコシステムで最も普及している収集方法はどれですか?

戸別サービスが収集量の78.1%を占め、国家規則が物件近接収集を標準化するにつれてCAGR 7.46%で成長する見込みです。

スウェーデンにおける有機物収集の成長ホットスポットはどこですか?

大ストックホルム、ヴェストラ・イェータランド、スコーネが収集食品廃棄物の約62%を牽引しており、高密度人口と強力な消化インフラによって支えられています。

有機物収集のパフォーマンスを向上させている技術トレンドは何ですか?

電動フリート、IoT充填レベルセンサー、AIベースのごみ箱画像認識が空走距離を削減し、ルート計画を改善し、汚染が消化プラントに到達する前にブロックしています。

政策はスウェーデン有機廃棄物収集サービス産業の見通しにどのような影響を与えますか?

2026年7月からの生産者責任の移転、埋立課税、長期バイオガス支援がすべて分別収集、ルート最適化、エネルギー回収のためのクリーンな原料を強化しています。

最終更新日: