欧州都市固形廃棄物管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

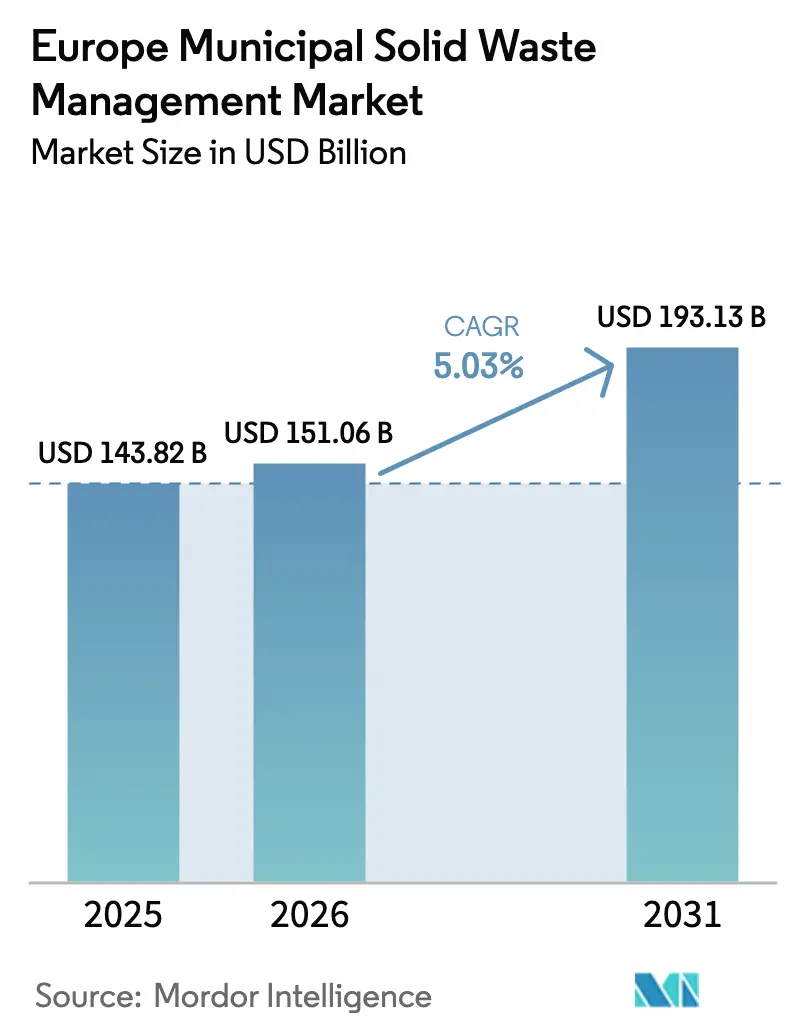

| 基準年の市場規模 (2025) | 143.82 十億米ドル |

| 市場規模 (2026) | 151.06 十億米ドル |

| 市場規模 (2031) | 193.13 十億米ドル |

| 成長率 (2026 - 2031) | 5.03% CAGR |

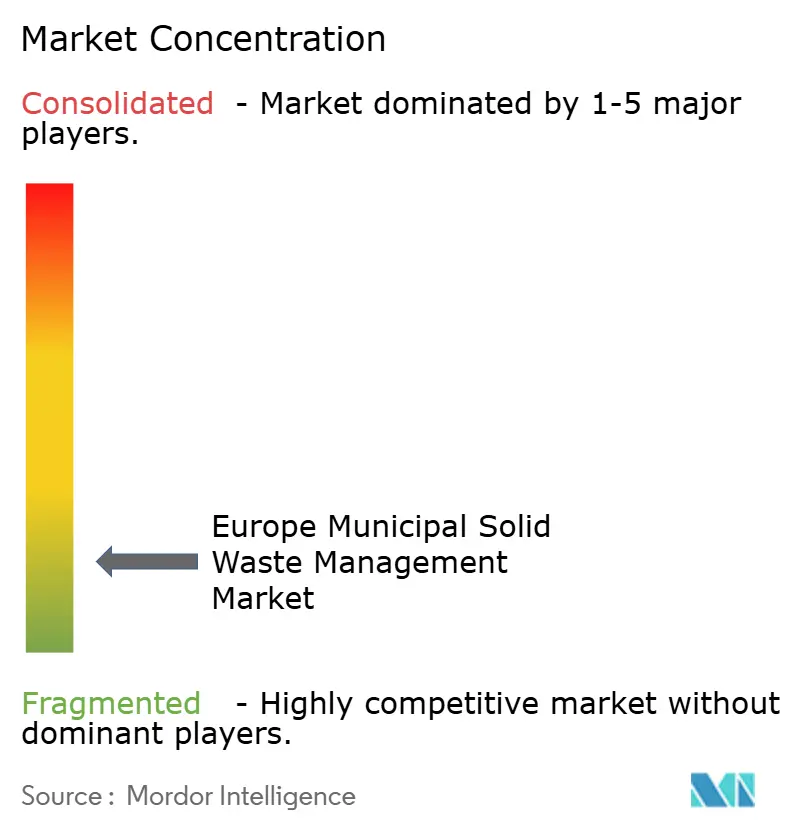

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州都市固形廃棄物管理市場分析

欧州都市固形廃棄物管理市場規模は2025年に1,438億2,000万米ドルと評価され、2026年の1,510億6,000万米ドルから2031年には1,931億3,000万米ドルへと、予測期間(2026年~2031年)においてCAGR 5.03%で成長すると推定されています。この軌跡は、埋立処分を制限し高品質な資源回収を促進する欧州連合の拘束力ある再資源化義務によって支えられた、大陸全体にわたる循環経済への移行を反映しており、欧州都市固形廃棄物管理市場全体を再形成しています。光学式選別機、嫌気性消化プラント、AIを活用したロボティクスへの投資が流入し、処理量と純度基準を引き上げる一方、埋立・焼却税が廃棄物の流れをより高付加価値なリサイクルチャネルへと誘導し、欧州都市固形廃棄物管理市場を先進技術の試験場として位置づけています。ドイツは成熟したエコシステムで成長を牽引していますが、スペイン、ポーランド、北欧諸国はインフラ近代化、拡大生産者責任(EPR)の展開、EUが資金提供する廃棄物エネルギー化プロジェクトを背景に最も急速に拡大しています。技術専門企業、化学的アップサイクル企業、従来型事業者がデータサービス、有害廃棄物処理、クローズドループ供給契約という同一の価値領域に収束しているため、競争の激しさが増しています。

主要レポートの要点

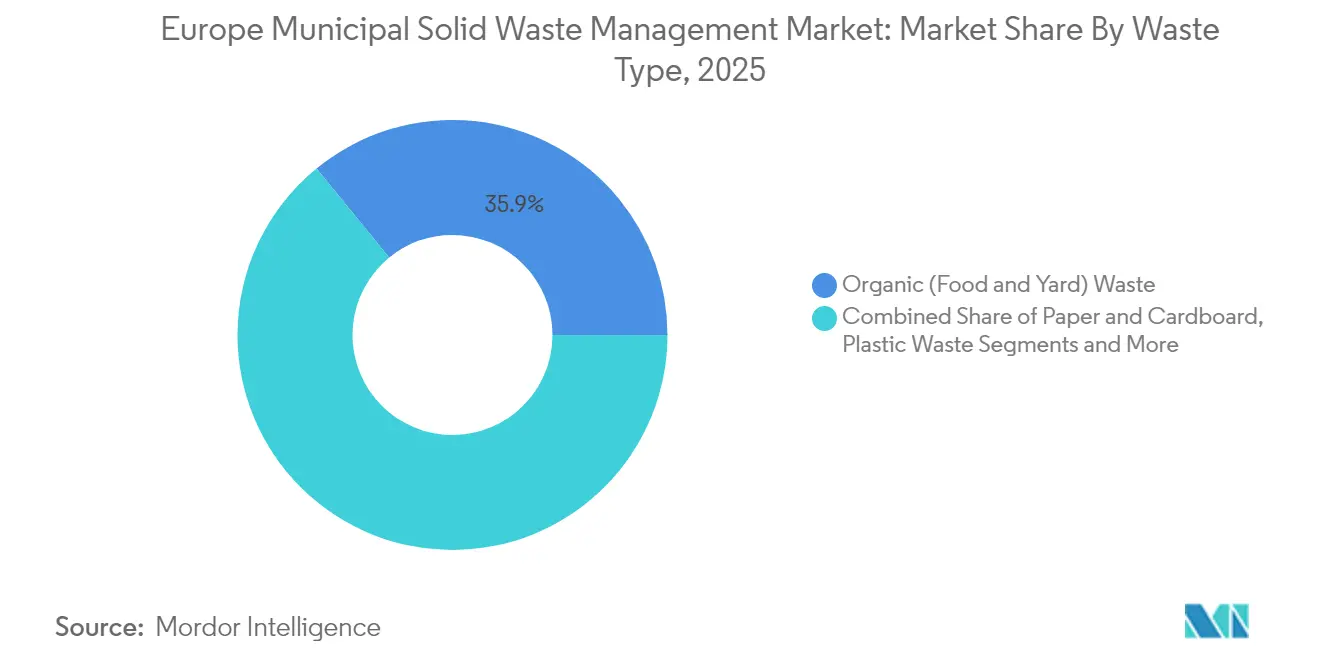

- 廃棄物タイプ別では、有機廃棄物が2025年の欧州都市固形廃棄物管理市場シェアの35.90%を占めてトップとなり、電子廃棄物は2031年までCAGR 6.78%で最も速く成長する見込みです。

- 発生源別では、住宅系廃棄物が2025年の欧州都市固形廃棄物管理市場の54.82%を占め、都市サービスが2031年までに最高のCAGR 5.32%を記録すると予測されています。

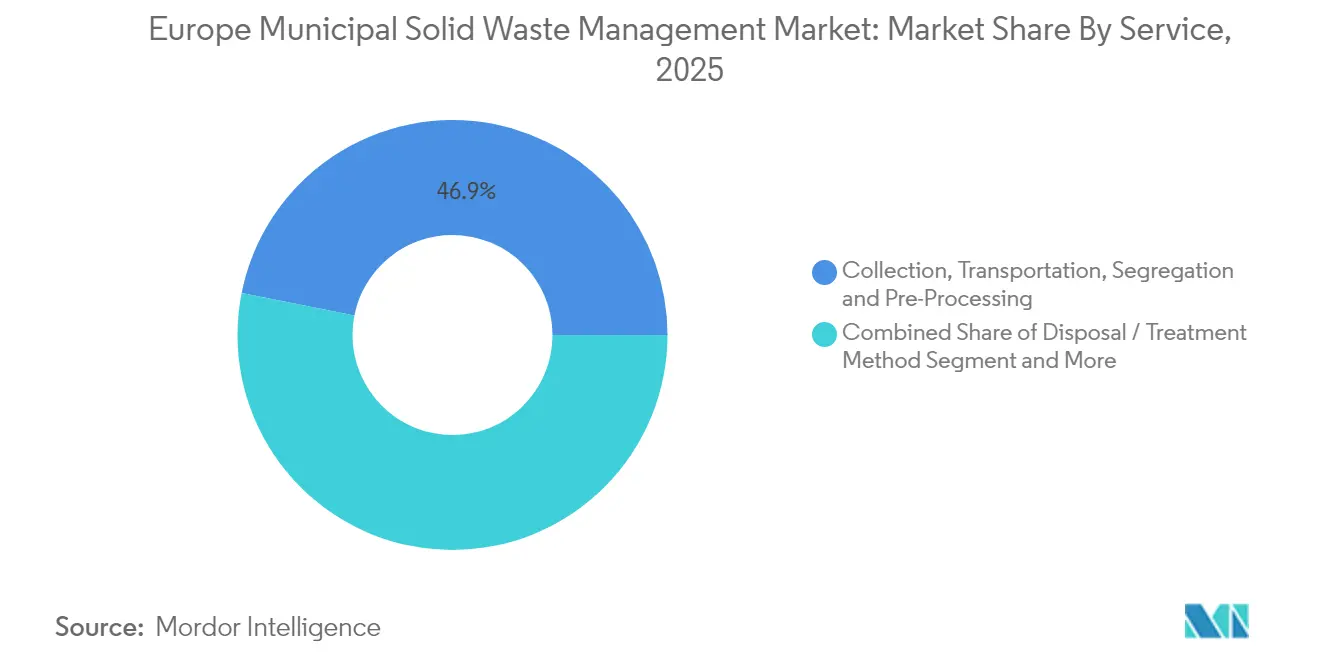

- サービス別では、処分・処理方法が2025年の欧州都市固形廃棄物管理市場の46.88%を占め、リサイクル・資源回収サービスは2031年までCAGR 6.55%で拡大しています。

- 地域別では、ドイツが2025年の欧州都市固形廃棄物管理市場収益の20.07%を占め、スペインは2026年から2031年にかけて最速のCAGR 5.72%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州都市固形廃棄物管理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU循環経済パッケージ(リサイクル目標65%) | +1.2% | EU全域;ドイツ、オランダ、デンマークで最も強い | 長期(4年以上) |

| 包装材・使い捨てプラスチックに対するEPRの拡大 | +0.8% | EU全域;ドイツ、フランスで早期採用 | 中期(2~4年) |

| 埋立・焼却税の引き上げ | +0.7% | EU全域、進捗は様々 | 中期(2~4年) |

| 電子商取引包装廃棄物量の急増 | +0.6% | ドイツ、英国、フランス | 短期(2年以内) |

| スマートビンとAI選別の急速な普及 | +0.4% | ドイツおよび北欧諸国 | 中期(2~4年) |

| EUが資金提供する廃棄物エネルギー化の整備 | +0.3% | ポーランド、チェコ共和国、ハンガリー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU循環経済パッケージが2035年までにリサイクル目標65%を牽引

リサイクル率65%という都市廃棄物リサイクル義務は、欧州都市固形廃棄物管理市場における最も強力な構造的促進要因です[1]欧州議会、「指令(EU)2018/851 廃棄物枠組み指令の改正」、europarl.europa.eu。ドイツのように目標を超過している加盟国は、より高いポリマーおよび繊維の純度基準を実現する次世代選別機への資本投資を進めています。ルーマニアのような後進国は目標を下回るポイントごとに段階的なペナルティに直面し、余剰処理能力を持つ地域へのリサイクル可能物の越境移動を加速させています。このパッケージはまた、未リサイクル包装材1キログラムあたり0.80ユーロのプラスチック課税を施行しており、回収事業者に年間14億米ドルの収益機会をもたらしています。規制の確実性は産業共同投資家を引き付けており、設備サプライヤーのTOMRAは最近、リアルタイム組成モニタリングを精緻化するためにAIソフトウェア企業PolyPerceptionの25%の株式を取得しました。リサイクル設計に関する並行規制は、ブランドオーナーに製品開発サイクルの早い段階で廃棄物処理企業と協力することを義務付け、バリューチェーンの影響力を消費後の回収から消費前の仕様策定にまで拡大しています。

包装材・使い捨てプラスチックに対する拡大生産者責任(EPR)の拡大

統一されたEPR規則は廃棄物処理コスト全体を自治体から生産者へと移転させ、欧州都市固形廃棄物管理市場全体にわたる資源回収施設に安定した長期資金を解放します。2025年の包装材・包装廃棄物規制は、すべての包装材を2030年までにリサイクル可能とすることを義務付け、PET食品容器の義務的再生材含有率基準を2030年までに30%に引き上げます[2]欧州委員会、「包装材・包装廃棄物に関する規制の提案」、ec.europa.eu。ドイツの使い捨てプラスチック基金法は輸入業者と充填業者に登録とキログラム単位のクリーンアップ費用の支払いを義務付け、都市に収集車両の近代化のための新たな財源を提供しています。フランスとデンマークも同様の登録制度を展開しており、早期採用者と後発採用者の間の歴史的な「フリーライダー」格差を縮小し、ロボティクスと脱インク設備への大規模な地域投資を正当化しています。EPRは垂直統合を触媒しており、SUEZは再生プラスチックの専属引き取り先を確保しながら包装顧客への供給を保証するために複合表面メーカーのPurple Alternative Surfaceを買収しました。

西欧における電子商取引包装廃棄物量の急増

オンラインショッピングの量はパンデミック後に急増し、構造的に高い水準を維持しており、段ボール、軟質プラスチック、緩衝材の大量の流れを生み出しています。Amazonは地域注文の半数以上がすでに簡易包装を使用していると述べていますが、都市システムに流入する総重量は増加し続けています。都市当局は今や混雑した路上収集ルートと溢れかえる持ち込みポイントに直面しており、近接圧縮機、逆自動販売機キオスク、ビンの資産追跡への投資を促しています。廃棄物事業者は、段ボールやポリメーラーが都市システムを完全に迂回できるよう、物流センターでの回収を試験的に実施しています。データが豊富な電子商取引廃棄物プロファイルはまた、軽量多層フィルム向けに調整されたAI選別機の導入を促進し、低密度ポリマーの回収率向上を可能にしています。これらの動向は、空走行を削減しトラック稼働時間を短縮する高度なルート最適化ソフトウェアを強化しています。

ドイツおよび北欧諸国におけるスマートビンとAI対応選別の急速な普及

ドイツ、デンマーク、スウェーデン、ノルウェーは、センサー搭載コンテナとロボット選別機によってパフォーマンス基準を設定しています。オスロを拠点とするSensoritaは2,500台以上のレーダー搭載機器を設置し、運送業者が空走行距離を28%削減し、回収生産性を41.5%向上させることを可能にしています。デンマークのSolumは最近、年間25,000トンを処理する完全ロボット化された建設廃棄物ラインを開設し、回収された骨材と金属の純度90%を達成しました。国立研究機関は、電子廃棄物流における火災リスクを低減するバッテリー認識アルゴリズムを検証しています。これらのデジタルツールは損失ループを締め付け、プラスチック再処理業者にリアルタイムの組成データを提供しており、再処理業者は今や大量トン数ではなく色別顆粒品質に基づいて支払いを受けています。センサーとAI能力の要件を新規コンセッション入札に組み込む自治体が増えるにつれ、技術の普及が広がっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生プラスチック価格の変動性 | -0.5% | EU全域 | 短期(2年以内) |

| 自治体契約の断片化 | -0.4% | イタリア、スペイン、ギリシャ | 中期(2~4年) |

| バイオ廃棄物の分別収集の不足 | -0.3% | ポーランド、チェコ共和国 | 中期(2~4年) |

| 新規焼却炉に対する地域住民の反対 | -0.2% | ドイツ、オランダの都市回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再生プラスチック価格の変動が資源回収施設の収益性を圧迫

二次ポリマー価格は2022年にトンあたり454ユーロまで39%上昇した後、バージン樹脂価格の軟化に伴い下落し、資源回収施設の設備投資回収計算を損なっています。欧州のリサイクル業者は、プレミアム再生高密度ポリエチレン(rHDPE)グレードが2025年にかけて7~8%の値上がりを示したと報告していますが、輸入アジア顆粒がスポット相場を抑制しているため、マージンは依然として薄い状況です。品質のばらつきはさらに売買スプレッドを拡大させており、買い手はメルトフローインデックスとトレーサビリティに関する証明書を要求しています。施設はリサイクル設計コンサルティング、高度洗浄サービス、EPRクォータを満たすために保証された再生材含有量を必要とするブランドオーナーとの長期固定価格引き取り契約を販売することで収入を多様化しています。それでも、価格の変動性は一部のプロジェクトが明確な価格シグナルを待って延期されているため、欧州都市固形廃棄物管理市場の予測CAGRから0.5パーセントポイントを削り続けています。

南欧における自治体契約の断片化

南欧の自治体はしばしば小規模で短期間の契約を発行するため、ロボット化された資源回収施設やエネルギー回収設備への大規模な資本投資を妨げています。イタリアのカンパニア危機は、重複する地方管轄区域がいかに許認可を長引かせるかを示しており、非公式な事業者が原料品質を低下させ、公式チャネルからリサイクル可能物を横取りしています。多国籍事業者は数十の小規模契約にわたってプロセスを標準化することに苦労しており、欧州都市固形廃棄物管理市場を支える規模の経済を損なっています。アナリストは、単一事業者モデルが50万人以上の都市に対してコストを二桁台で効率化できることを見出していますが、政治的な分権化が引き続き複数の地域への発注を優先させています。断片化はまた、150km圏内の複数の県から残余廃棄物を処理できる地域廃棄物エネルギー化ハブの設立も妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

廃棄物タイプ別:電子廃棄物の加速にもかかわらず有機廃棄物が優位

有機廃棄物は2025年の欧州都市固形廃棄物管理市場において35.90%のシェアを維持しており、食品・庭園残渣を別々の流れに分別することを家庭に義務付けるEU指令によって支えられています。嫌気性消化プラントがこの流れを吸収し、メタンポテンシャル1キログラムあたり191~271 Ndm³のバイオガスを生成し、投入料金と再生可能電力販売からの二重収益を生み出しています。このセグメントは、キャッシュフローを安定させる固定価格買取制度に支えられ、ポーランドとフランスが2030年までに消化能力を3倍にする計画から恩恵を受けています。電子廃棄物は総トン数の5%未満にとどまっていますが、デバイスのライフサイクルが短縮し電池駆動機器が増加するにつれ、CAGR 6.78%で急速に拡大しています。AIガイドのロボットアームがスマートフォンやノートパソコンを分解し、製錬業者向けにプリント回路基板を回収し、貴金属の回収率を二桁台で改善しています。紙・段ボールの流れは電子商取引の拡大により安定を維持していますが、プラスチックは有利な課税経済にもかかわらずインフラのボトルネックに苦しんでいます。金属・ガラスの流れは、北欧諸国のデポジット返還制度とコモディティのアップサイクルを活用して健全なマージンを維持し続けています。

有機廃棄物に関する欧州都市固形廃棄物管理市場規模は2031年まで年率5.18%で拡大すると予測されており、電子廃棄物の欧州都市固形廃棄物管理市場規模への貢献は同期間に2倍以上になると予測されています。自動分解ツールと厳格な回収クォータが相まって、2031年までに電子廃棄物の欧州都市固形廃棄物管理市場シェアをほぼ2パーセントポイント引き上げると予想されています。ドイツやスウェーデンのように延長保証インセンティブと使用済み製品回収を連携させている国は、回収率において同業他国を上回る可能性が高いです。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

発生源別:住宅セグメントが主導し都市サービスが近代化

家庭ごみは2025年の収益の54.82%を生み出し、複数の分別区分の義務的な路上収集を反映しています。バイオ廃棄物と軽量包装の分別収集は、資源回収施設の稼働率を支える安定した予測可能なトン数を提供しています。イタリアの戸別有機物収集キャンペーンなどの啓発活動が家庭の回収率を向上させ、デポジット返還制度が飲料容器の流れを増幅させました。しかし、都市サービスカテゴリーはスマートシティ予算がセンサー搭載ビン、車両電動化、データダッシュボードに資金を提供することで、CAGR 5.32%で最も速く成長しています。多くの都市当局はリアルタイムのパフォーマンス指標を含む契約を再交渉しており、事業者は燃料消費と残業を削減するルート計画ソフトウェアへの投資を促されています。商業・機関系排出者は、小売の来客数やオフィスの稼働率によって量が変動するため、複雑さを加えています。建設・解体(C&D)廃棄物は、デンマークの純度90%の達成後にロボット選別の注目を集めており、再生骨材と回収木材における新たな収益源を開拓しています。

都市の近代化は欧州廃棄物管理産業のサービス集約度を高める見込みです。成果ベースの支払い条項を組み込む都市は、18ヶ月以内に残余廃棄物を最大15%削減する分析ツールの導入を請負業者に促しています。家庭の参加は依然として重要であり、従量制料金制度を統合したプログラムは残余廃棄物の最大25%削減を報告しており、非リサイクル物向けの焼却炉容量を解放しています。一方、公共施設における産業衛生規制が強化されており、専門的な有害廃棄物処理への需要が高まっています。

サービス別:資源回収が従来の処分を超えて加速

リサイクル・資源回収サービスはCAGR 6.55%で成長し、現在収益の3分の1強を占めており、処分から資源保全への欧州の政策転換を反映しています。光学式選別機と近赤外線検出器が純度を高め、プラスチック再処理業者が食品グレードのペレットを供給できるようにしています。エネルギー回収は依然として重要な役割を担っており、チェコの3つの廃棄物エネルギー化(WtE)プラントがプラハ、ブルノ、リベレツに地域暖房を供給し、EU結束基金の下で追加設備が計画されています。堆肥化と嫌気性消化はバイオ廃棄物指令から恩恵を受けており、埋立地のシェアは増加するゲート料金と炭素価格設定の下で縮小しています。監査やデジタル追跡プラットフォームなどのサポート機能は、生産者がEPR申告のためのコンプライアンス証明を求めるにつれ、二桁台の成長を引き付けています。

リサイクルサービスに関連する欧州都市固形廃棄物管理市場規模は、2025年の553億6,000万米ドルから2031年には802億4,000万米ドルへと拡大すると予想されています。処分サービスは名目収益で引き続き優位を占めますが、規制当局が回収目標を引き上げるにつれ、欧州都市固形廃棄物管理市場規模に占めるシェアは低下するでしょう。すべてのサービスラインにわたって、データ主導の最適化がマージンの回復力を支えています。ブロックチェーンベースのトレーサビリティを統合した事業者は、自動車・電子機器のサプライチェーンにおける認証済み二次材料に対してプレミアムを要求できます。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

ドイツは2025年に20.07%の収益リードを維持しており、高度な収集ネットワーク、全国的なEPR整合、AIソーターの早期採用を背景としています。2024年に施行された使い捨てプラスチック基金法は、生産者課税を直接自治体の財源に還流させ、ビン交換と啓発キャンペーンの予算を強化しています。2026年に予定される国内プラスチック税はEU課税を製造業者に転嫁し、消費後樹脂への需要を高め、欧州都市固形廃棄物管理市場をさらに拡大させるでしょう。ドイツの廃棄物セクターは31万人を雇用し、1990年比で温室効果ガス排出量をすでに75%削減しており、経済と環境の相互関係を示しています。バイエルン州でのAI活用展開パイロットは20%の労働時間削減を報告しており、他の加盟国のベンチマークを設定しています。

スペインは最も成長が速い市場であり、分別収集の範囲を拡大し老朽化した処理設備を近代化するにつれ、2031年までCAGR 5.72%で前進しています。FCC Environmentによる最近の自治体契約受注と、非再利用可能プラスチックに対する1キログラムあたり0.45ユーロの税金の展開が、高スループットの資源回収施設と食品廃棄物消化設備への資本を誘導しています。EUが支援するPERT循環経済基金が資金提供するロボティクスへの共同融資を解放しており、地域政府は断片化した事業者を統合するために許認可を合理化しています。バレアレス諸島とカナリア諸島での成長は、観光セクターの持続可能な廃棄物ソリューションへの推進力を強調しています。

英国はブレグジット後の乖離を乗り越え、2025年4月から義務的なデジタル廃棄物追跡を導入し、排出者と運送業者にすべてのトン数をオンラインで登録することを義務付けています。プラスチック包装税は2023~24年度に3億2,300万ポンドを調達し、再生材含有量への需要を刺激しています。フランスはAGEC法を実施しており、2025年までに65%のリサイクル目標を施行し、リアルタイムの資源回収施設分析をデジタル化するGreyparrot-NextWasteのようなAIパートナーシップを生み出しています。ベネルクス諸国と北欧諸国は技術普及においてリードしており、オランダのCO₂市場とノルウェーのセンサーネットワークが政策とイノベーションの交差点を示しています。東欧はEU結束基金を通じてインフラのギャップを埋めており、ポーランドだけでバイオガスプラントに3億2,200万米ドルを充当し、プラハとワルシャワの新しいWtEプロジェクトが混雑した埋立地から残余廃棄物を転換することを目指しています。

競争環境

競争は中程度ですが、事業者がデジタル能力と循環経済サービスの組み込みを競うにつれて激化しています。VeoliaはGreenUpプログラムを活用して2027年までにEBITDAを80億ユーロ以上に引き上げることを目指し、有害廃棄物処理、産業用水再利用、高度堆肥化に注力しています[3]Veolia Group、「GreenUp戦略プログラム2024~2027」、veolia.com。SUEZはイタリアのGruppo Ecosistemの買収とルノーの「The Future Is NEUTRAL」自動車リサイクルイニシアチブへの少数株式取得により、使用済み車両が廃棄チャネルに入る前に金属とポリマーの流れを確保するための積極的な買収攻勢をかけています[4]SUEZ Group、「SUEZによるGruppo Ecosistemの買収」、suez.com。FCC Environmentはフランスを拠点とするEurope Services Groupeを買収することで地理的に拡大し、パリとリヨンでの足場を固めています。

技術パートナーシップが欧州都市固形廃棄物管理市場全体の事業モデルを再定義しています。TOMRAのPolyPerceptionへの関心とLyondellBasellのEEWとの協力は、設備メーカーと化学メーカーがセンサー精度を高めながら原料を確保する方法を示しています。SUEZのCircularChainのようなブロックチェーンプラットフォームは原産地と品質を認証し、顧客が厳格な再生材含有義務を満たすのを支援しています。SensoritaやGreyparrotのようなスタートアップは、既存の資源回収施設に組み込めるIoTセンサーとビジョン分析を提供し、中堅プレーヤーの設備投資閾値を引き下げています。

金融投資家も競争ダイナミクスを形成しています。EQTのソフトウェア専門企業AMCSへの過半数株式取得は、ルート最適化と請求モジュールを単一のSaaS傘下に統合する製品拡張のための資本を注入しています。インフラファンドはWtEと消化資産からの長期キャッシュフローを好み、資産集約型モデルとデータ中心のサービスプレイが共存する二極化を生み出しています。全体として、規模、独自データ、エンドツーエンドサービスがマージン維持と契約更新の重要な差別化要因として浮上しています。

欧州都市固形廃棄物管理産業リーダー

Veolia Environnement

SUEZ

FCC Environment

Remondis

Renewi

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Biffaは、2026年から開始するリンカーン市議会との廃棄物・街路清掃サービスに関する550万ポンドの契約を獲得しました。

- 2025年1月:LyondellBasellとEEWは、より高品質な再生原料流を目的とした高度選別協力の検討に合意しました。

- 2025年1月:SUEZはGruppo Ecosistemの過半数株式取得に関する株式購入契約を締結し、南イタリアにおける有害・非有害廃棄物処理能力を拡大しました。

- 2024年12月:デンマークは、Solumが運営する年間処理能力25,000トン、純度90%の初の完全ロボット化建設廃棄物選別プラントを開設しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによると、欧州都市固形廃棄物管理(MSW)市場とは、EU27加盟国、英国、欧州自由貿易連合(EFTA)加盟国、および候補国全体にわたって、居住者、中小企業、機関、街路サービスが生み出す家庭・公共領域の廃棄物流を移動、分別、処理、回収、または最終処分するすべての料金ベースの活動と定義しています。収益は、公共事業者または民間請負業者が実施する収集、移送、資源回収、堆肥化、嫌気性消化、廃棄物エネルギー化、および衛生的埋立処分を対象としています。

調査範囲の除外:産業廃棄物、建設廃棄物、有害廃棄物、下水汚泥の流れ、および設備の販売は本評価の対象外です。

セグメンテーションの概要

- 廃棄物タイプ別

- 有機(食品・庭園)廃棄物

- 紙・段ボール

- プラスチック廃棄物

- 金属廃棄物

- ガラス廃棄物

- 電子廃棄物

- 繊維・皮革

- その他(ゴム、木材など)

- 発生源別

- 住宅

- 商業(オフィス、小売など)

- 機関

- 都市サービス(街路清掃、公園など)

- 建設・解体

- サービス別

- 収集、輸送、分別・前処理

- 処分・処理方法

- リサイクル・資源回収

- 堆肥化

- 嫌気性消化

- エネルギー回収(WtE・固形燃料・バイオガス)

- 埋立処分

- その他(エネルギー回収なしの焼却、機械的生物学的処理)

- 補助・サポートサービス(監査、コンサルティング、スマート廃棄物ソリューションなど)

- 地域別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

詳細な調査方法論とデータ検証

一次調査

ドイツ、スペイン、北欧諸国、中・東欧の都市廃棄物担当者、統合サービスプロバイダー、リサイクル業者、設備ファイナンサーと構造化インタビューを実施しました。これらの通話により、公開記録だけでは測定できない転換目標、平均サービス価格、技術の普及状況、予測のボトルネックが検証されました。

デスクリサーチ

アナリストは、Eurostatのenv_wasmunシリーズ、欧州環境機関の循環経済指標、各国環境省、OECDの都市廃棄物見通しなどのオープンデータセットから基準トン数、リサイクル率、ゲート料金の範囲を収集しました。欧州廃棄物管理事業者連盟(FEAD)、欧州プラスチックリサイクル業者協会、欧州製紙産業連盟の業界団体ブリーフは、材料別の回収率の判断に役立てられました。企業の財務報告書、投資家向け資料、地域の料金表が価格と契約の深さを補完しました。D&B HooversとDow Jones Factivaを含む有料情報源は、入手困難な非公開収益の内訳のために活用されました。ここに記載されている情報源は例示的なものであり、多くの追加的な公開・有料参考資料がデスク分析に活用されています。

市場規模の算定と予測

トップダウンの物質フローモデルは、報告された一人当たり廃棄物発生量を国レベルのサービス普及率と現行ゲート料金を通じて市場価値に変換し、サンプリングされたサプライヤーの積み上げとクロスチェックして合計を微調整します。追跡される変数には、人口増加、路上分別収集の普及率、埋立税の段階的引き上げ、回収材料価格指数、廃棄物エネルギー化能力の追加、EU再資源化義務が含まれます。政策軌跡に関する専門家のコンセンサスに支えられた多変量回帰が2025年から2030年の予測を支えています。ボトムアップサンプルのデータギャップは、地域価格の中央値と文書化された政策目標を使用して補完されています。

データ検証と更新サイクル

承認前に、Mordorのアナリストはユーロスタットの改訂と企業収益に対して分散チェックを実施し、変動が事前設定された範囲を超えた場合は主要専門家に再連絡し、異常値をピアレビューのために提起します。毎年更新を行い、重要な政策変更や合併の後には中間更新を実施します。

欧州都市固形廃棄物管理ベースラインの信頼性の根拠

公表されている数値は、企業が異なる廃棄物範囲、料金の前提、更新頻度を選択するためにしばしば乖離しています。

主要なギャップの要因には、産業廃棄物・有害廃棄物を家庭廃棄物と合算している調査、国ごとの強い差異にもかかわらずEU全域で均一なゲート料金を適用している調査、検証済みの進捗監査ではなく静的なリサイクル目標に依存している調査が含まれます。MordorのモデルはEurostatのMSWコードに厳密に準拠し、国別の料金体系を使用し、毎年更新されており、意思決定者にバランスのとれた時宜を得た見解を提供しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップの要因 |

|---|---|---|

| 1,438億2,000万米ドル(2025年) | ||

| 4,136億米ドル(2024年) | グローバルコンサルタントA | 産業廃棄物・有害廃棄物を合算し、欧州全域で均一な価格を前提としている |

| 5,000億米ドル(2024年) | 業界誌B | 設備販売と複数年にわたるPPP契約合計を年間収益として計上している |

これらの対比は、範囲の拡大や広範な平均値が数値を膨らませると比較可能性が損なわれることを示しています。推定を監査済みのMSWトン数と国レベルの経済指標に固定することで、Mordor Intelligenceはクライアントが明確な変数に遡って追跡し、次のサイクルで自信を持って繰り返すことができる透明性と再現性のあるベースラインを提供しています。

レポートで回答される主要な質問

欧州都市固形廃棄物管理市場の現在の価値はいくらですか?

市場は2026年に1,510億6,000万米ドルと評価されており、CAGR 5.03%で成長し、2031年までに1,931億3,000万米ドルに達すると予測されています。

欧州都市固形廃棄物管理市場で最大のシェアを持つ国はどこですか?

ドイツは2025年の収益の20.07%を占めてトップに立っており、高度なリサイクルインフラと強固なEPR枠組みによって支えられています。

欧州で最も速く拡大している廃棄物タイプはどれですか?

電子廃棄物は最も速く成長しているカテゴリーであり、デバイスのライフサイクルの短縮と貴金属回収規制の強化により、2026年から2031年にかけてCAGR 6.78%を記録しています。

拡大生産者責任規則はセクターにどのような影響を与えていますか?

統一されたEPR制度は廃棄物管理コスト全体を生産者に移転させ、資源回収施設への安定した資金を生み出し、包装材における高い再生材含有量を奨励しています。

競争ダイナミクスを形成している技術トレンドは何ですか?

AIを活用した選別システム、IoT対応スマートビン、ブロックチェーントレーサビリティプラットフォームが、純度率の向上、収集コストの削減、監査可能なリサイクルデータの提供によって事業者を差別化しています。

最も強く成長すると予想されるサービスセグメントはどれですか?

リサイクル・資源回収サービスはCAGR 6.55%で拡大すると予測されており、規制上のインセンティブと二次原材料への需要の高まりにより、従来の処分を上回るペースで成長しています。

最終更新日: