オランダ有機廃棄物収集サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

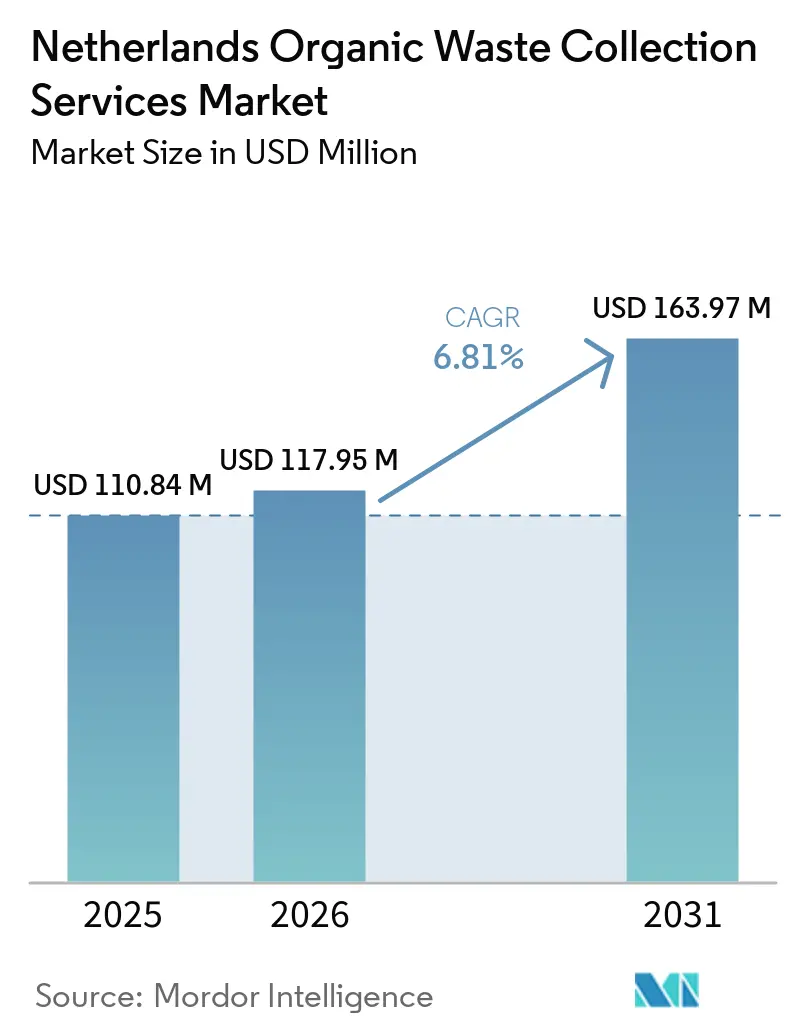

| 基準年の市場規模 (2025) | 110.84 百万米ドル |

| 市場規模 (2026) | 117.95 百万米ドル |

| 市場規模 (2031) | 163.97 百万米ドル |

| 成長率 (2026 - 2031) | 6.81% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオランダ有機廃棄物収集サービス市場分析

オランダ有機廃棄物収集サービス市場規模は、2025年に1億1,084万USD、2026年に1億1,795万USDと予測され、2026年から2031年にかけて6.81%のCAGRで成長し、2031年までに1億6,397万USDに達する見込みです。

この成長プロファイルは、生分解性廃棄物の埋め立てを禁止し、すべての有機廃棄物をコンポスト化および嫌気性消化に誘導する強固な政策基盤に支えられており、その執行によりオランダの埋め立て率はヨーロッパ最低水準に保たれています。現在59%の自治体で導入されている差別化料金制度の普及により、発生源分別が改善され、残余廃棄物が削減され、平均的な家庭廃棄物管理コストが低下し、商品価格が変動する局面においても、オランダ有機廃棄物収集サービス市場の安定的な成長を支えています。ほとんどの家庭をカバーする戸別収集は、高密度地域に対応し品質の安定化を図る地下コンテナおよびスマートビン監視システムを備えた都市型システムと共存しています。欧州連合(EU)の目標および地域プログラムのもと、商業用食品廃棄物の分別が加速しています。同時に、ゼロエミッション貨物輸送ゾーンが車両の電動化を促進し、運営経済性を改善するとともに、長期契約のリスクプロファイルを低減しています。

主要レポートのポイント

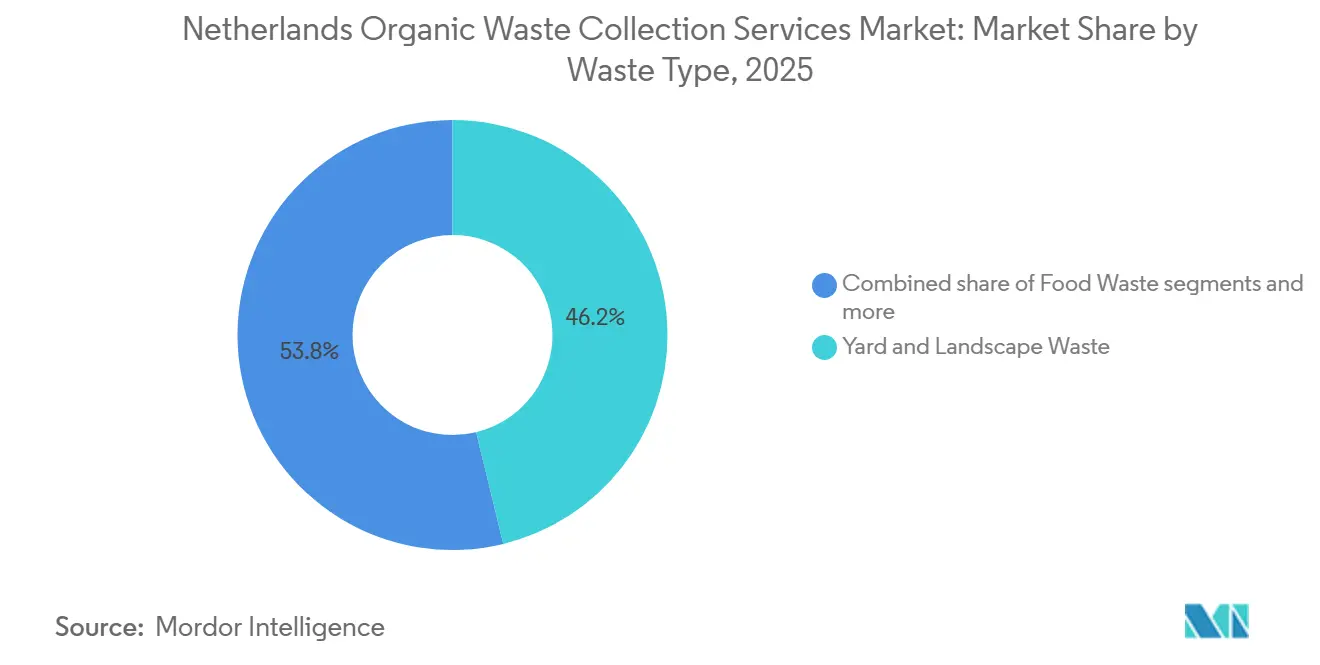

- 廃棄物タイプ別では、庭園・景観廃棄物が2025年のオランダ有機廃棄物収集サービス市場シェアの46.2%を占めてトップとなり、食品廃棄物は2031年までに7.62%のCAGRで成長する見込みです。

- エンドユーザー別では、住宅部門が2025年のオランダ有機廃棄物収集サービス市場規模において79.2%のシェアを保有し、商業部門は2031年までに8.26%のCAGRで成長する見込みです。

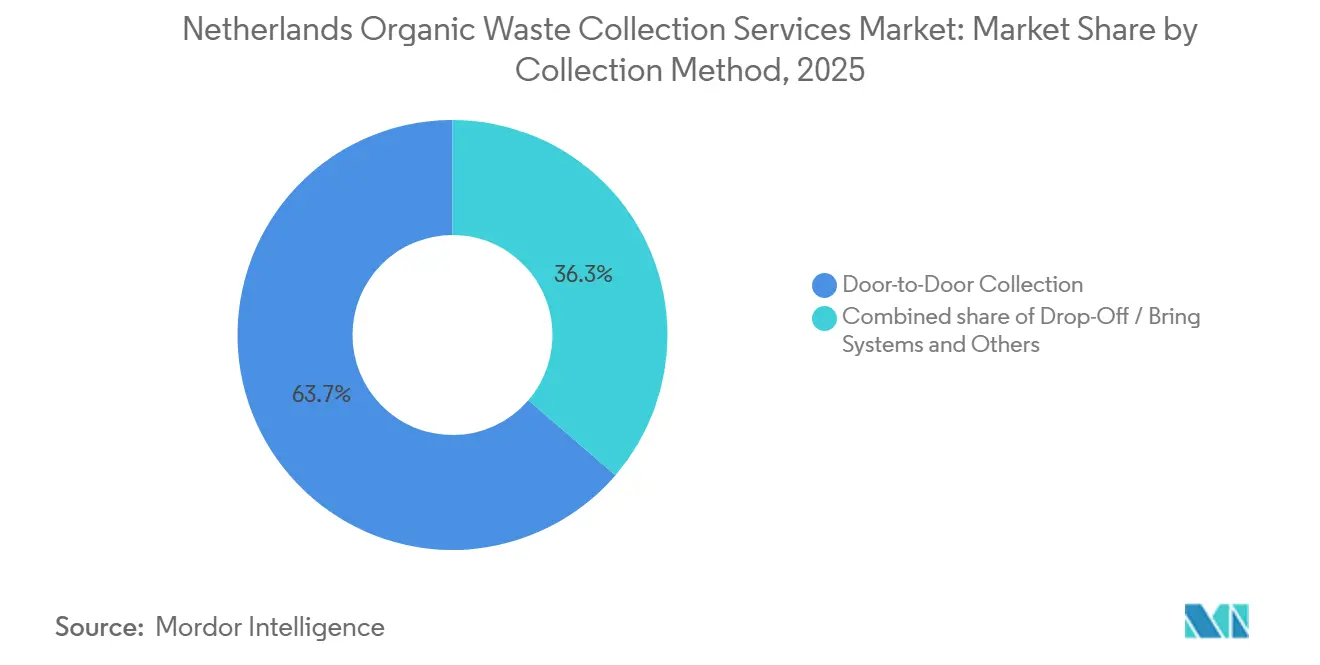

- 収集方法別では、戸別収集が2025年の市場シェアの63.7%を占め、2031年までに7.92%のCAGRで成長する見込みです。

- 技術・機器別では、半自動システムが2025年の市場の71.8%を占め、完全自動化システムは2031年までに8.43%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オランダ有機廃棄物収集サービス市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有機廃棄物の埋立禁止による 収集量の強化 | +1.8% | NVWAおよび自治体コンプライアンス枠組みによる執行を伴う全国規模 | 短期(2年以内) |

| 「排出量に応じた支払い」 価格モデルの強力な普及 | +1.5% | 全国規模、59%の自治体に集中し、東オランダおよび中規模都市で最も高い普及率 | 中期(2~4年) |

| オランダ政府2050アジェンダに基づく 循環経済目標 | +1.2% | 全国規模、州および自治体の循環材料計画へと波及、特にユトレヒト、ノールトブラバント | 長期(4年以上) |

| GFT収集における家庭の高い参加率 | +0.9% | 全国規模、非都市化または軽度都市化地域に偏り、1人当たり142.77kgに対し高度都市化ゾーンでは1人当たり60.38kg | 中期(2~4年) |

| 高度な都市廃棄物分別 インフラ | +0.7% | 全国中核部、アムステルダム、ロッテルダム、デン・ハーグ、ユトレヒトでの早期成果から二次都市へ拡大 | 中期(2~4年) |

| 商業用食品廃棄物分別規制の強化 | +0.7% | 全国規模、アムステルダムおよびロッテルダムでのパイロット集中、観光地域のHoRECAクラスターへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

有機廃棄物の埋立禁止による収集量の強化

オランダは数十年にわたり可燃性および生分解性廃棄物の埋め立てを禁止しており、2018年にはより多くのバイオ廃棄物流を対象に拡大され、オランダの埋め立て利用率はヨーロッパ最低水準に維持されています。[1]欧州環境機関、「オランダ、都市廃棄物ファクトシート2025」、欧州環境機関、eea.europa.eu この法的枠組みにより、低コストの選択肢としての埋め立てが排除され、有機物はコンポスト化または嫌気性消化へと誘導されます。同時に、焼却には2024年に1トンあたり46.3 USDに達した税負担が増加しており、政策シナリオでは2030年までに1トンあたり82.3 USDに達することが示されています。執行はさらに強化されており、3トンを超えるコンポスト輸送には輸送書類の確認が義務付けられ、トレーサビリティが強化され、漏洩や不法投棄の防止に寄与しています。この政策的確実性は、収集された原料を安定したエネルギー収益に転換する複数年グリーンガス契約を含む、新たな処理能力を支える長期投資およびオフテイク契約を後押ししています。収集規制と下流市場のこうした連携は、経済サイクルを通じてオランダ有機廃棄物収集サービス市場の予測可能な量を維持するのに役立っています。

「排出量に応じた支払い」価格モデルの強力な普及

DIFTARとして知られる差別化料金制度は現在オランダの自治体の59%に適用されており、定額料金ではなく頻度または重量に応じた支払いを結びつけることで行動を変容させます。重量ベースの方式は有機廃棄物流に対して効果的であり、家庭は重い残余ゴミ箱を出すほど多く支払うことになるため、GFTを分別するインセンティブが高まり、非DIFTAR地域と比較して1人当たりの回収キログラム数が測定可能な範囲で増加します。自治体はDIFTARのもとでコストの低下と残余廃棄物の削減を報告しており、多くの自治体が定額料金の同規模自治体よりも高い分別率を達成し、処理品質を改善し汚染荷物に対するペナルティリスクを低減しています。ヘレンドールンなどの自治体での最近の展開やエンメンでの運用結果は、実施後の残余廃棄物削減を示しており、予算圧力と上昇するゲート料金に直面する議会に対してこのモデルの有効性を実証しています。この行動的価格設定と処理業者からの品質プレミアムの組み合わせは、オランダ有機廃棄物収集サービス市場における回収率の上昇と健全なマージンプールを支援します。

オランダ政府2050アジェンダに基づく循環経済目標

国家循環経済プログラムは、2030年までに一次非生物的材料の使用を50%削減し、2050年までに完全な循環型経済を実現することを目指しており、有機廃棄物の価値化をより広範な脱炭素化および材料戦略の中に位置付けています。このプログラム内の政策手段は、今後10年以内に材料および排出削減をもたらすと予測されており、リサイクルおよび温室効果ガス削減の実績を持つサプライヤーを優遇するテンダーを設計するよう自治体に促しています。地域廃棄物戦略は、これらの国家目標を、より高いリサイクル性能と高層建築物における専用GFTソリューションを求める運営規則へと転換しています。モノ消化およびグリーンガスへの支援を含む資金・補助金の枠組みは、専用有機物処理施設のビジネスケースを改善し、焼却から価値化への転換を加速させています。[2]オランダ企業庁(RVO)、「Grondstoffen en technieken voor groen gas」、RVO、rvo.nl 公共目標と民間投資のこうした整合性は、より多くの契約が高品質な原料と予測可能な供給を評価するようになるにつれ、オランダ有機廃棄物収集サービス市場の見通しを強化しています。

GFT収集における家庭の高い参加率

全国的に約90%の家庭に届く戸別GFTサービスへの広範な家庭アクセスは、参加への物流的障壁を取り除き、安定した有機原料量を維持する週次分別行動を定着させます。参加の強度は都市化の程度によって異なり、軽度都市化自治体では1人当たり142.77kgのGFTを回収するのに対し、高度都市化地域では1人当たり60.38kgを回収しており、地域ごとのサービス設計とアウトリーチの優先事項を形成しています。無料の生ゴミ用容器の配布などの自治体による利便性向上策は、パイロット事業において残余ゴミ箱へのGFT漏洩を約半分に削減し、原料の清潔さを改善し、処理業者の受け入れと下流のバイオガス収率を保護しています。カーブスペースが限られた高密度地域では、都市部がGFT用地下コンテナを設置し、集合住宅居住者の分別機会を確保し、より高い住居密度においても品質を安定させています。段階的な警告と汚染の激しいゴミ箱の拒否を伴うAIカメラチェックを含む、標的を絞った執行とフィードバックツールは、コストのかかる処理業者の拒否を減らしながら分別規律を高めます。DIFTARを使用する自治体では、チップ対応ゴミ箱と変動料金が家庭レベルの説明責任を生み出し、GFT回収量を増やして残余量を削減し、収集・処理契約の予測可能な供給とより良い経済性を強化します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い運営コスト | -1.4% | 全国規模、アムステルダム、ロッテルダム、ユトレヒトなどのゼロエミッション貨物自治体での急性的な圧力 | 短期(2年以内) |

| GFT廃棄物流における汚染問題 | -1.1% | 全国規模、大都市および分別後システムでより深刻 | 中期(2~4年) |

| 高度な収集インフラに対する高い資本投資要件 | -0.9% | 全国中核部、29のゼロエミッション貨物拡大自治体およびIoTパイロット地域でより高い負担 | 中期(2~4年) |

| 有機廃棄物量の季節的変動 | -0.5% | 全国規模、庭園廃棄物の多い農村地域でより顕著、食品廃棄物が主体の都市ゾーンでは少ない | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い運営コスト

2024年以降、広範なインフレ、焼却処理能力の一時的な低下、残余処理に対する税金の上昇により運営マージンが圧迫されており、これらが合わさって1トン当たりのコストを増加させ、大手オランダ商業廃棄物部門の収益を圧迫しています。焼却施設に対する国家CO₂課税も増加しており、より高いゲート料金が収集契約に転嫁されています。ゼロエミッションゾーンは補助金があっても高い初期資本コストを伴う車両更新を必要とし、デポ充電のためのグリッドアップグレードが都市運営にさらなる固定コストとタイミングリスクを加えています。電気トラックを運用するオペレーターは、より迅速な展開への障壁としてグリッド容量の限界を指摘しており、規模のメリットが遅れ、一部のデポでは整備・充電計画がパイロット段階にとどまっています。自治体予算は料金が上昇すると反発に直面し、すべてのコスト増加を転嫁する余地が制限されます。この料金調整の上限は、品質を改善し汚染を削減するアップグレードを先送りにする可能性があります。これらの圧力は近期の成長に重くのしかかり、予算がより逼迫した地区においてオランダ有機廃棄物収集サービス市場の利益を抑制します。

GFT廃棄物流における汚染問題

処理プラントは純度基準を満たさない荷物にペナルティを課すか拒否しており、自治体の監査では地区ごとに汚染の大きな差異が示されており、これは高層密度や非堆肥化可能な袋の使用などの要因と関連しています。最も一般的な汚染物質は台所廃棄物袋からのプラスチックフィルムであり、分別コストを増加させ、バイオガス収率を低下させ、焼却のための残渣量を増加させ、コストを上昇させ処理業者の拒否リスクを高めます。一部の自治体は、家庭が変動料金を避けようとするため、積極的な残余サービス削減とGFT汚染の増加との関連を報告しており、DIFTARを明確なコミュニケーションと執行と組み合わせる必要性を強調しています。拒否前の警告システムを備えたAIカメラチェックを含む新たな執行・教育ツールは、適切な分別を促しながら問題荷物を削減し始めています。しかし、支持を維持するためには投資と強力な広報コミュニケーションが必要です。汚染がさらに低下するまで、オペレーターはより多くのスクリーニングと高い前端コストに直面し、オランダ有機廃棄物収集サービス市場における効率改善を遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

廃棄物タイプ別:庭園主体の廃棄物流が食品価値化との競争に直面

庭園・景観廃棄物は2025年のオランダ有機廃棄物収集サービス市場シェアの46.2%を占め、密度の低い地域でGFT量を増加させる一戸建て住宅と庭所有パターンの影響を反映しています。農村部および軽度都市化自治体は大都市よりも1人当たりのキログラム数が多く、成長期を通じてコンポストサイトへのより安定した庭園廃棄物流を支えています。2023年にはコンポスト化および発酵量が増加し、その増加は庭の剪定物を増やした湿潤条件と一致しており、この廃棄物流に組み込まれた季節性を強調しています。農業残渣はより小さな補完的役割を果たしていますが、グリーンガス補助金制度のもとで堆肥と混合した場合にバイオガス生産に有用な原料を提供します。庭園および農業投入物のこの組み合わせは多くのサービスエリアで量を安定させ、オランダ有機廃棄物収集サービス市場の重要な部分を引き続き支えています。

家庭および商業施設からの食品廃棄物は、拘束力のある欧州連合目標と分別慣行を改善し食用廃棄物を削減する地域パイロットに牽引され、2026年から2031年にかけて7.62%のCAGRで最も急速に成長するカテゴリーです。[3]欧州委員会、「改正廃棄物枠組み指令が発効」、欧州委員会、europa.eu 処理業者は原料の食品含有量が高い場合にバイオガス出力のより大きな増加を報告しており、最近の生産増加はよりクリーンでエネルギー密度の高い投入物のマージンポテンシャルを示しています。都市パイロットは短期間で商業用食品廃棄物の大幅な削減を示しており、それらの結果は専用収集サービスおよび価値共有協定の商業機会を定義しています。補助金付きグリーンガス投資は専用食品廃棄物回収・処理の経済性をさらに改善し、より多くの民間資本を引き付けオランダ有機廃棄物収集サービス市場を強化します。これらのダイナミクスは、オペレーターが大量の庭園廃棄物と高付加価値の食品廃棄物流のバランスを取ろうとするにつれて、オランダ有機廃棄物収集産業内での転換を支援します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:住宅部門の優位性が商業義務の強化により挑戦を受ける

住宅部門は2025年の総価値の79.2%を占め、ほとんどの家庭に届く広範な戸別収集と、分別率を高めるDIFTARシステムの着実な拡大に支えられています。DIFTAR自治体は定額料金の同規模自治体よりも1人当たりのGFT収集キログラム数が多く分別率が高く、処理品質を支援し汚染荷物によるペナルティリスクを低減しています。生ゴミ用容器を配布し高層建築物のサービスを調整する地域プログラムは汚染を削減し参加を増加させ、自治体が循環目標を達成しコンポストおよびバイオガス施設での受け入れを維持するのを支援しています。これらの慣行は家庭回収を安定させ、オランダ有機廃棄物収集サービス市場における長期契約を支援します。

商業用食品サービスは、拘束力のある目標が大規模なホスピタリティおよび小売サイトに構造化されたサービスおよび報告協定への署名を促すにつれて、2026年から2031年にかけて8.26%のCAGRで最も急速に成長すると予測されています。主要都市でのパイロットは1ヶ月以内に食品廃棄物の測定可能な削減を示しており、適切に設計されたプログラムがチェーンや会場全体に拡大でき、直接的なコスト削減をもたらすことを示唆しています。大手オペレーターは空港や食品メーカーとの複数年契約を獲得しており、有機物回収と価値化が含まれ、バイオガス出力が長期的な顧客関係に組み込まれています。支援メカニズムを持つバイオガスプラントは一貫した商業投入物を引き付け、プラント負荷の最適化を支援し、品質と継続性を保証できるオペレーターを優遇します。これらの推進要因はオランダ有機廃棄物収集サービス市場における量と価値の商業シェアを高め、オランダ有機廃棄物収集産業全体に新たな基準を設定します。

収集方法別:デジタルルート最適化が戸別収集の優位性を縮小

戸別収集は2025年の価値の63.7%を占め、デジタルツールがこの方法の効率性をより高密度なゾーンに拡張するにつれて、2031年までに7.92%のCAGRで最も急速に成長すると予測されています。家庭サービスの高いカバレッジにより戸別収集はほとんどの自治体でデフォルトの運営モデルとなっており、AIルート最適化は1日当たりの走行距離と稼働トラック数を削減することで燃料と労働力の使用を削減します。リアルタイムのゴミ箱充填データは走行移動を削減するダイナミックルートを支援し、民間および自治体オペレーターの総所有コストを改善しながらサービスの信頼性を維持します。これらのツールは戸別収集サービスの既存優位性を維持し、都市パイロットが成熟するにつれてオランダ有機廃棄物収集サービス市場内での利益共有を支援します。

持込・拠点回収システムは特定の高密度環境において引き続き重要ですが、より迅速な対応とより多くの監視を必要とする汚染および不法投棄からの逆風に直面しています。自治体パイロットは都市中心部の地下コンテナ容量をGFT用に転換しており、戸別収集の利便性と複合用途街路の空間的制約を融合させることを目指しています。コンテナ群の拡大は溢れや誤用を避けるための継続的なデジタル監視を必要とし、コストを増加させますが、ルート自動化と投棄アラートへのより迅速な対応も可能にします。地下システムの資本要件は路肩ゴミ箱よりも高く、本格的な展開を遅らせ、オランダ有機廃棄物収集サービス市場において戸別収集を先行させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術・機器別:ゼロエミッションコンプライアンスに牽引される自動化プレミアム

半自動システムは2025年の価値の71.8%を占め、サイドローダーおよびリアローダープラットフォームが実証済みのワークフロー内で電動パワートレインを統合しながら労働力と資本のバランスを取っています。数年前に電動化を開始した自治体車両群は、廃棄物収集のストップ・アンド・ゴープロファイルに合致した1日の走行距離と稼働サイクル要件を満たす新モデルで規模を拡大しています。主要都市全体のゼロエミッション貨物ゾーンが2030年までにより多くの自治体に拡大し、オペレーターが入札において排出量を評価基準とする契約に応募するにつれて、電動プラットフォームへの移行を増幅させています。2024年に数十台の電気トラックを導入したオペレーターは運営上の適合性と静粛なサービスを強調する一方、デポ全体での展開速度を制限するグリッド制約も指摘しています。これらの条件は半自動プラットフォームのリードを維持しながら、オランダ有機廃棄物収集サービス市場における安定した価値成長を支援します。

完全自動化システムは、手動作業を削減しエネルギー効率を改善するために自動リフティング、ゴミ箱認識、電動PTOシステムを統合したバッテリー電動シャーシに牽引され、2026年から2031年にかけて8.43%のCAGRで最も急速に成長すると予測されています。自治体は夜間運営を支援する充電インフラを備えた新しい電動サイドローダーを発注しており、比例的なグリッド強化なしに規模拡大が可能です。稼働サイクルは回生ブレーキとより効率的なストップ・アンド・ゴー運転から恩恵を受ける電気トラックに適しており、整備を削減し早朝サービス時間帯を拡大します。電気バンおよびトラックの採用率はゼロエミッションゾーンの方が非ゾーンよりも高く、計画期間にわたって完全自動化電動プラットフォームを優遇する調達基準を示しています。労働コストの上昇とディーゼルアクセスの制限に伴い手動システムは段階的に廃止されており、オランダ有機廃棄物収集産業全体で自動化機器への新規投資が集中しています。

地理的分析

分別収集の地域パターンは都市密度、サービスインフラ、地域政策選択の違いを反映しており、隣接する廃棄物指標および有機廃棄物流の1人当たり回収量に現れています。G4都市は最も高い価値集中を示していますが、農村自治体よりも1人当たりのGFT回収キログラム数がはるかに少なく、これは庭園廃棄物を減らす高層住宅と庭の少なさによって説明されます。これらの都市は地下GFTユニットや標的を絞った商業パイロットなどの新しいソリューションを推進しており、利便性と説明責任の組み合わせを通じて高密度地区の品質と量を改善することを目指しています。ルート最適化の協力と地域コンソーシアムもトラックの走行距離と排出量を削減し、環境影響を評価するテンダーにおけるサービス経済性を改善し入札を強化します。これらの地域的な変化は、ランドスタットおよびその他の大都市圏におけるオランダ有機廃棄物収集サービス市場の継続的な成長の舞台を整えます。

ヘルデルラントやオーファーアイセルなどの東部州はより深いDIFTAR普及と高い発生源分別を示しており、これはより強い有機物回収と一致し、専用コンポスト化および消化能力への投資を支援します。この地域のルート最適化プログラムは1日当たりのトラック削減を達成し、コストを抑制しサービス拡張のための容量を解放しています。北部および南部の州は隣接廃棄物流とコンテナインフラへの投資水準が異なり、GFT設計の決定に影響を与える地域の優先事項を示しています。これらの違いは近期のテンダー機会を形成し、オランダ有機廃棄物収集サービス市場を運営モデル別に多様に保ちます。

2025年に開始され2030年までにより多くの自治体に拡大するゼロエミッションゾーンは、車両計画と資本展開の明確な境界を設定し、電動化採用が隣接地域に広がる回廊を生み出します。電気バンおよびトラックの採用率はこれらのゾーンの方が非ゾーンよりも高く、時間をかけて運営効率を改善する機器および充電投資の地理的ペースセッターを示しています。エインドホーフェンおよびその他の産業センター近くのリサイクル・分別施設もゴミ箱およびコンテナ製造を支援する循環サプライチェーンに結びついており、物流を短縮し地域テンダーに還元されます。季節的な観光のある島嶼および沿岸自治体は1人当たりの廃棄物量が多くなります。それでも、結果はインフラの決定によって異なり、GFT収集を別途追加するか混合廃棄物システムに量を誘導するかによって、広範なパフォーマンスの分散をもたらします。これらのパターンは、ゼロエミッション規制が広がり地域投資が追随するにつれて、オランダ有機廃棄物収集サービス市場を引き続き形成します。

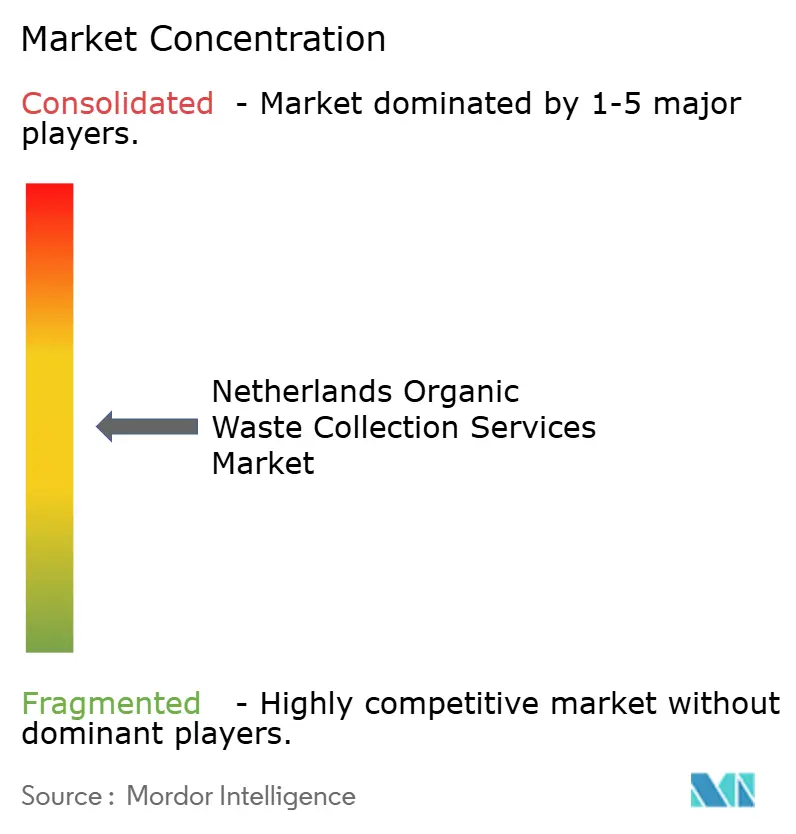

競合環境

オランダ有機廃棄物収集サービス市場は中程度に集約された性質を持ち、統合された国内処理業者、地域の自治体サービス組織、ルートとコンテナを最適化するテクノロジープロバイダーが集まり、複数の利益プールを持つバランスの取れた競争環境を形成しています。大手オペレーターはベネルクス全体で数百万トンを処理し、収益の変動性を低減し新たな設備投資プログラムを支える複数年のオフテイク契約を通じてグリーンガス生産に向けて戦略を転換しています。規模の大きなプレーヤーの収益はインフレと処理制約から圧力を受けていますが、新しいプラントと契約が稼働するにつれて価格設定とコスト対策が結果を安定させています。これらの動きはオランダ有機廃棄物収集サービス市場の競争力を維持しながら、ゲート料金だけでなくエネルギー出力に結びついたより強靭な収益源を構築しています。

地域の公共企業と民間オペレーターはゼロエミッション認証とデポ充電ネットワークで競争しており、これらは現在、環境性能を評価する自治体テンダーで中心的な役割を果たしています。電気トラックの車両群展開は稼働サイクルが現在の航続距離内に収まることを実証しています。同時に、グリッド容量がより迅速な規模拡大への主要なボトルネックとして残っており、より早期の充電投資を持つ既存事業者に一時的な優位性をもたらしています。隣接する自治体間でのルートと契約の統合は走行距離と排出量を削減し、コスト競争力を改善し、厳格な循環目標を持つ地域での契約更新を支援します。これらの戦略は電動化が広がるにつれてオランダ有機廃棄物収集サービス市場における受注と市場シェアの防衛を引き続き形成します。

テクノロジープロバイダーはスマートビンセンサー、AIルーティングツール、分析プラットフォームを提供し、労働力と燃料の効率を大幅に改善し、純粋な規模の優位性を圧縮してソフトウェアとデータ統合に向けて価値をシフトさせます。このソフトウェア層は現在、入札と更新の中核的な機能となっており、持込拠点の誤用と不法投棄のリスクが依然として高い高密度地区でのサービス品質の維持を支援します。これらのツールがより多くの地区に展開されるにつれて、定時性、清潔さ、排出量に対する基準期待値を高め、オランダにおける有機廃棄物収集市場をさらに専門化します。

オランダ有機廃棄物収集サービス産業リーダー

Renewi

PreZero Stiftung & Co. KG

GP Groot

Rova

Veolia Environnement

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:オランダ食品・消費者製品安全局は、堆肥輸送に関するコンプライアンス検査を開始し、3トンを超える堆肥積荷に対して書類作成を義務付けることで、有機廃棄物バリューチェーン全体にわたるトレーサビリティおよびコンプライアンスを強化した。

- 2026年2月:オランダ政府のCirkulair Materialenplan(LAP3の後継として2025年12月30日に発効)は、更新された循環型材料計画フレームワークを導入し、処理基準の厳格化により焼却からの有機廃棄物転換を加速するため、2026年4月1日に改定が予定されている。

- 2025年12月:Gemeente Drontenは2025年12月19日に初の電動廃棄物収集車を受領した。これは、ミニコンテナ用サイドローダー4台および地下コンテナ用2台から成る計画中の6台電動車両フリートの初期導入を示すものであり、家庭廃棄物業務におけるCO₂排出量削減に貢献するものである。

オランダ有機廃棄物収集サービス市場レポートの範囲

オランダ有機廃棄物収集サービス市場レポートは、廃棄物タイプ(食品廃棄物、庭・造園廃棄物、その他)、エンドユーザー(住宅、商業、その他)、収集方法(戸別収集、持ち込み・ドロップオフシステム、その他)、技・設備(手動、半自動、その他)別にセグメント化されています。市場予測は金額(USD)および数量(トン)で提供されます。

| 食品廃棄物(消費前および消費後) |

| 庭園・景観廃棄物 |

| 農業残渣 |

| その他 |

| 住宅 |

| 商業(HoReCa、小売) |

| 産業(食品加工・製造) |

| その他(農業廃棄物) |

| 戸別収集 |

| 持込・拠点回収システム |

| その他 |

| 手動収集システム |

| 半自動システム |

| 完全自動化システム |

| その他 |

| 廃棄物タイプ別 | 食品廃棄物(消費前および消費後) |

| 庭園・景観廃棄物 | |

| 農業残渣 | |

| その他 | |

| エンドユーザー別 | 住宅 |

| 商業(HoReCa、小売) | |

| 産業(食品加工・製造) | |

| その他(農業廃棄物) | |

| 収集方法別 | 戸別収集 |

| 持込・拠点回収システム | |

| その他 | |

| 技術・機器別 | 手動収集システム |

| 半自動システム | |

| 完全自動化システム | |

| その他 |

レポートで回答される主要な質問

2031年までのオランダ有機廃棄物収集サービス市場の予測規模は?

オランダ有機廃棄物収集サービス市場は、2026年から2031年にかけて6.81%のCAGRに基づき、2031年までに1億6,397万USDに達すると予測されています。

オランダ有機廃棄物収集サービス市場でリードする廃棄物タイプと最も急速に成長する廃棄物タイプはどれですか?

庭園・景観廃棄物がシェアでリードし、食品廃棄物は欧州連合目標と嫌気性消化における高いエネルギー収率により最も急速に成長します。

DIFTAR料金はオランダ有機廃棄物収集サービス市場にどのような影響を与えますか?

DIFTARは料金を使用量に連動させ、GFT分別を増加させ、残余廃棄物を削減し、原料品質を改善することで、安定した処理業者の受け入れを支援します。

ゼロエミッション貨物ゾーンはこの市場においてどのような役割を果たしますか?

ゼロエミッションゾーンは収集車両群の電動化を加速し、時間をかけて運営経済性を改善し、排出量を評価するテンダー受注に影響を与えます。

オランダ有機廃棄物収集サービス市場で最も急速に成長しているエンドユーザーセグメントはどれですか?

商業用食品サービスは、拘束力のあるEU削減目標と大規模な会場・チェーンとの構造化されたサービス協定により、最も急速に成長するエンドユーザーです。

都市はGFT廃棄物流における汚染にどのように対処していますか?

自治体はAIカメラチェック、標的を絞った警告、生ゴミ用容器プログラム、高密度地域の地下GFTコンテナを使用して分別品質を改善し拒否を削減しています。

最終更新日: