ドイツ粗大廃棄物収集サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

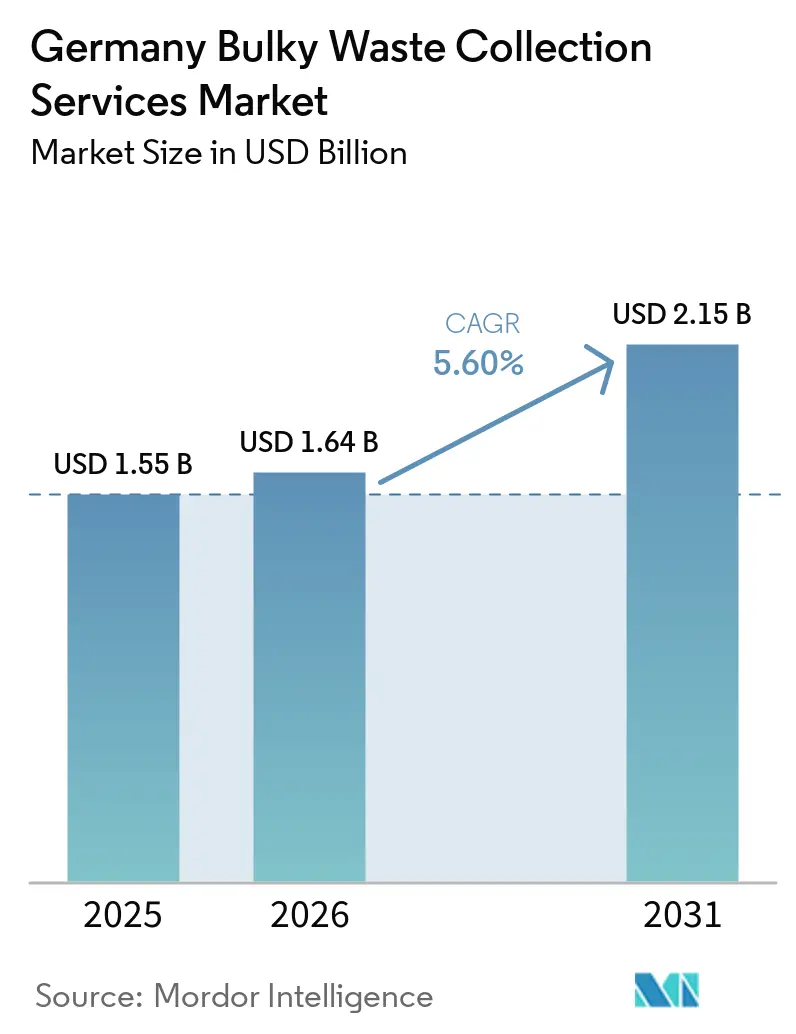

| 基準年の市場規模 (2025) | 1.55 十億米ドル |

| 市場規模 (2026) | 1.64 十億米ドル |

| 市場規模 (2031) | 2.15 十億米ドル |

| 成長率 (2026 - 2031) | 5.60% CAGR |

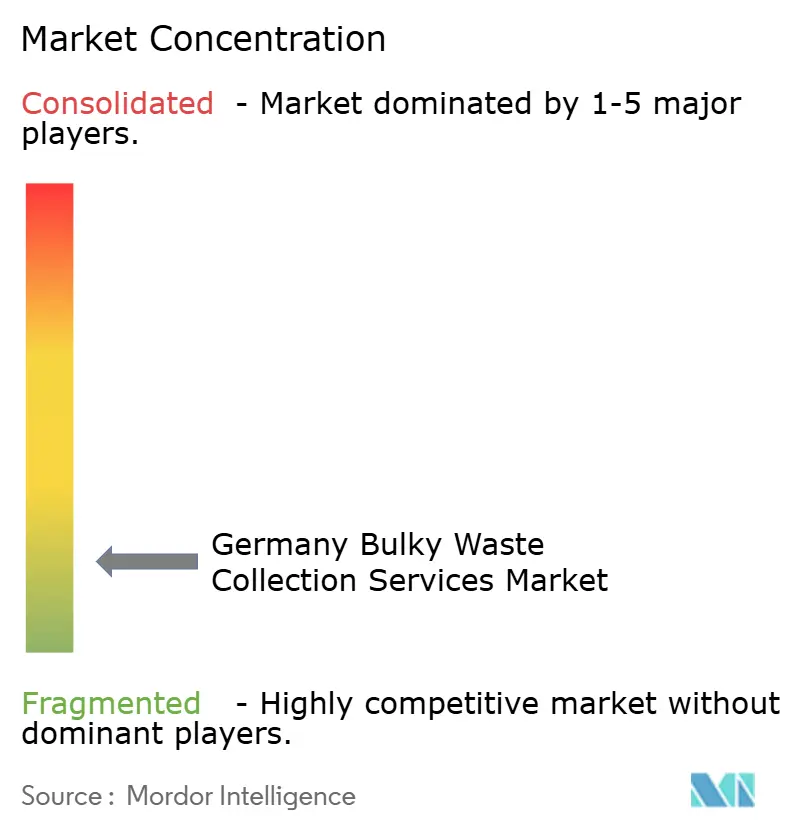

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ粗大廃棄物収集サービス市場分析

ドイツ粗大廃棄物収集サービス市場規模は、2025年の15億5,000万米ドルから2026年には16億4,000万米ドルに成長し、2026年から2031年にかけてCAGR 5.60%で2031年までに21億5,000万米ドルに達すると予測されています。

ベルリン、ミュンヘン、ハンブルクにわたって顕在化しているオンデマンド予約へのシフトは、運営モデルを固定カレンダー式回収から、リアルタイムの需要シグナルに合わせてキャパシティを調整するユーザー予約型サービスへと移行させています。住宅発生源は依然として数量の基盤であり、密集した都市地区が家具や家庭用品の安定したフローを生み出す一方、マットレスに対する拡大生産者責任などの政策措置が、サービス処理量を拡大する個別の引き取りチャネルを強化しています。大規模な自治体・民間事業者による技術投資が、小規模収集業者との性能格差を拡大しており、このトレンドはコンピュータビジョン、IoTコンテナ監視、GPS確認済み回収を活用したパイロット事業によって強化され、ルート効率と監査可能性を向上させています。ベルリンにおける不法投棄への罰金引き上げを含む規制強化は、家庭を正規の予約チャネルへと誘導していますが、執行能力は依然として制約要因となっています。

主要レポートのポイント

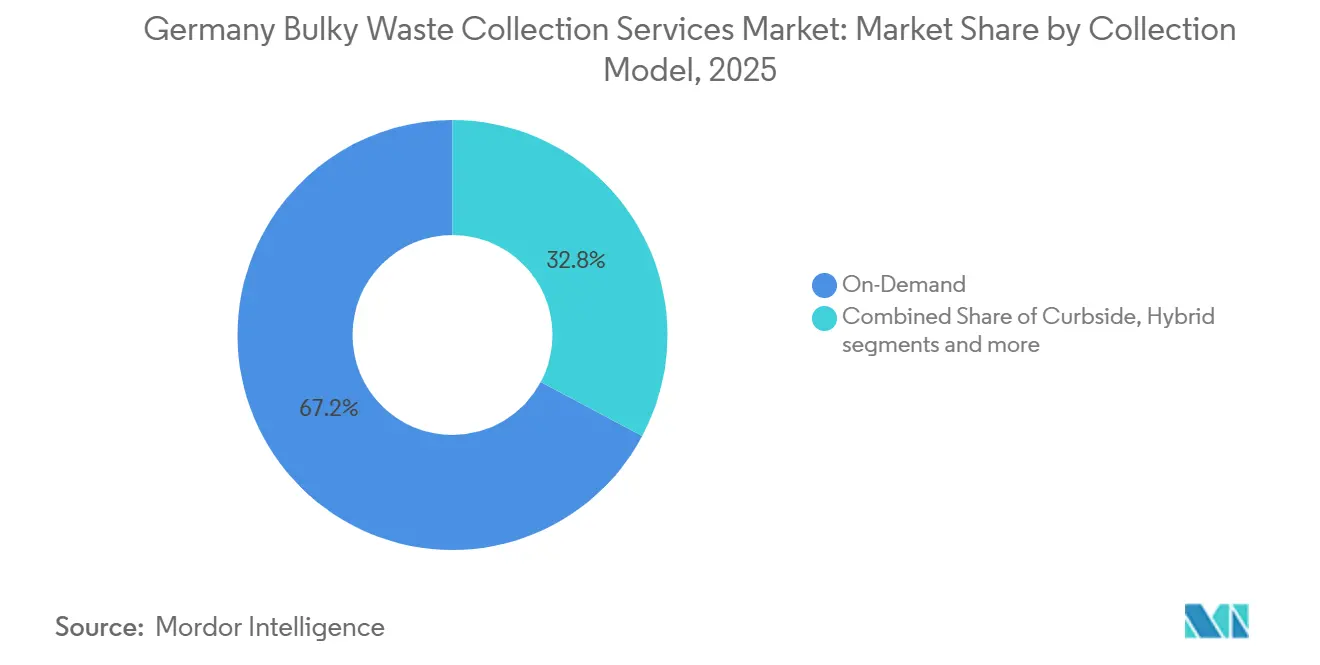

- 収集モデル別では、オンデマンドセグメントが2025年のドイツ粗大廃棄物収集サービス市場シェアの67.21%をリードし、2031年にかけてCAGR 5.93%で最速の成長を記録すると予測されています。

- 発生源別では、住宅セグメントが2025年のドイツ粗大廃棄物収集サービス市場規模の71.42%を占め、2031年にかけてCAGR 6.23%で成長すると予測されています。

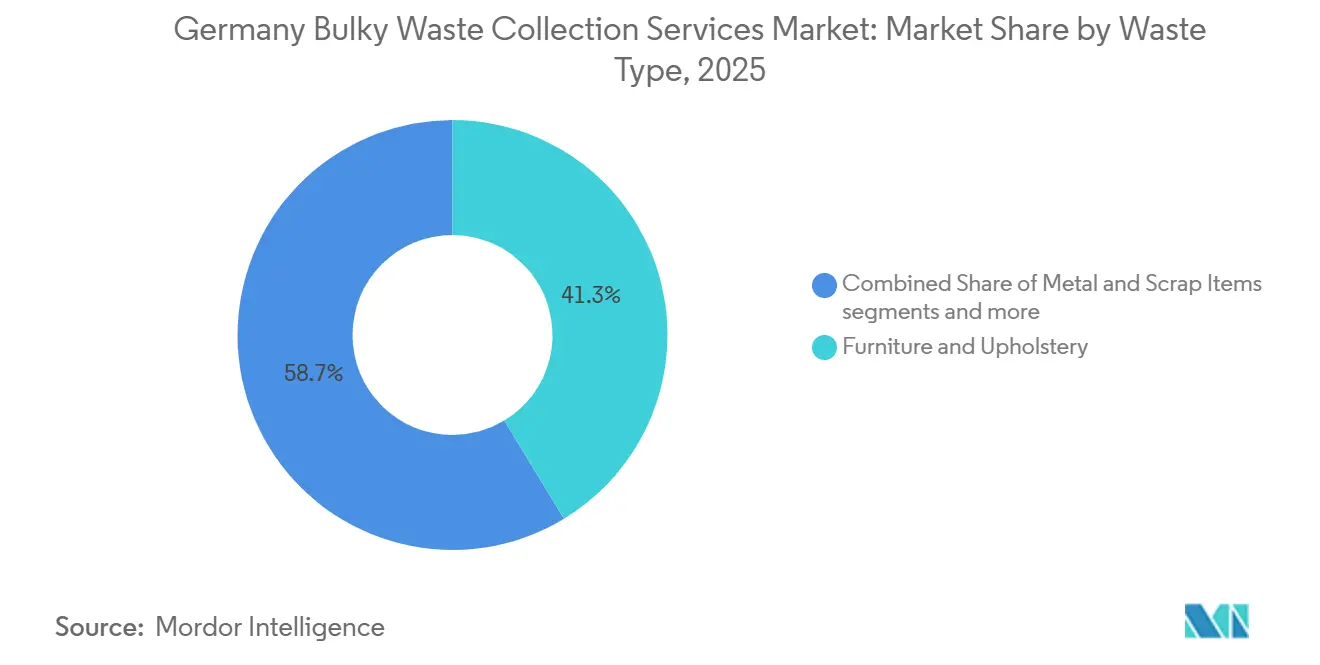

- 廃棄物種類別では、家具・張り地セグメントが2025年に41.32%を占め、廃棄物種類の中で最速となるCAGR 6.41%で2031年にかけて拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツ粗大廃棄物収集サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 個別粗大廃棄物収集を義務付ける循環経済法 | +1.2% | 全国(全連邦州)、ベルリン・ノルトライン=ヴェストファーレン州・バイエルン州で最も強い影響 | 中期(2~4年) |

| 自治体アプリおよびオンラインポータルを通じた粗大ごみ予約のデジタル化 | +0.9% | 全国、ベルリン・ハンブルク・ミュンヘンで早期の成果 | 短期(2年以内) |

| ベルリン、ミュンヘン、ハンブルクにおける都市人口密度の増加 | +0.8% | ベルリン・ミュンヘン・ハンブルクの中心部、ライン・ルール地域への波及 | 長期(4年以上) |

| 2025年からのマットレスおよび張り地家具に対するEPR拡大 | +1.4% | 全国 | 中期(2~4年) |

| 収集需要を促進する旧建築物(アルトバウ)のリノベーションブーム | +1.1% | 都市中心部、西部諸州 | 中期(2~4年) |

| 収集効率を高めるデュアルシステムドイチュラント(DSD)基準 | +0.6% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

個別粗大廃棄物収集を義務付ける循環経済法

ドイツの循環経済法(Kreislaufwirtschaftsgesetz)は、公共廃棄物当局に対し、再利用の準備およびコンポーネントレベルのリサイクルを可能にする個別の粗大廃棄物収集を提供することを義務付けています。この義務は入札における運営上の期待を明確にし、事前仕分けおよび文書化への投資の根拠を強化します[1]連邦司法省、「§20 KrWG Einzelnorm」、インターネット上の法律、gesetze-im-internet.de。EU廃棄物規則に基づく繊維類の個別収集義務の2025年拡大は、自治体デポにおける粗大廃棄物物流と相互作用する発生源分別フローをさらに標準化します。明確なコンプライアンス経路と制裁ツールは、再利用・リサイクルインフラに投資する自治体事業者および民間請負業者の計画リスクを低減します。公開報告要件と連邦監督は、ドイツ粗大廃棄物収集サービス市場全体の透明性を高め、自治体のサービスレベルを廃棄物転換目標に合わせるのに役立ちます。連邦レベルとEUレベルにわたる規制の整合は、ルート設計、デポキャパシティ、および再利用パートナーシップに関する安定した成長計画を支援します。

自治体アプリおよびオンラインポータルを通じた粗大ごみ予約のデジタル化

自治体アプリとピアツーピア連携は、住民が収集スロットを選択し、引き渡しを確認し、確認通知を受け取れるようにすることで、予約行動を再形成しています。ベルリンのTiptappとの連携は、廃棄証明でループを閉じる有料オンデマンド回収を可能にし、固定の四半期ラウンドと比較して対応時間を短縮します。ハンブルクのStadtreinigungアプリは、収集カレンダー、サイトナビゲーション、廃棄物種類に関するガイダンスへのアクセスを合理化し、コールセンターのバックログを削減してスケジューリングの精度を向上させます。タイムスタンプ付き予約と住所レベルのデータが自治体システムに流入し、日々の需要クラスターに合わせたルート最適化を支援します。デジタルチャネルはまた、次の固定近隣日を待つよりも迅速に予約を変更できるため、路上投棄のインセンティブを低減します。その結果、ドイツ粗大廃棄物収集サービス市場では、リアルタイムの配車とデータガバナンスの信頼性を持つ事業者に有利な動的キャパシティ計画への着実な移行が進んでいます。

ベルリン、ミュンヘン、ハンブルクにおける都市人口密度の増加

ドイツの主要都市圏は、集合住宅が家具や白物家電の安定した量を生み出すため、粗大廃棄物収集の需要を集中させています。サービス密度と短い移動距離により、より効率的な日次ルート設計が可能となり、内部地区における頻繁なオンデマンドスロットのビジネスケースを強化します。これらの都市の公共事業者はまた、狭い道路に適合し低排出目標に沿ったカーゴバイクやAI対応清掃車両を含むマイクロ収集方法をパイロット展開しています。都市密度とデジタル普及の組み合わせにより、デポと乗務員にわたるデータ駆動型リソース配分へのシフトが加速します。時間の経過とともに、人口集中は引越しシーズンや地域のリノベーションサイクルに合わせた予測可能な予約ピークをもたらし、予測品質を向上させます。これらの構造的要因は、後に中規模自治体に拡大するサービスモデルの形成において大都市州のリードを強化します。

2025年からのマットレスおよび張り地家具に対するEPR拡大

2025年6月の連邦参議院によるマットレスへの拡大生産者責任実施決議は、生産者が資金を提供する引き取りおよび逆物流を解放します。ドイツは毎年数百万枚のマットレスを廃棄しており、EPRはこれらのフローを焼却を削減する専用の収集・リサイクルチャネルへと移行させるよう設計されています。生産者責任組織は、乾燥した分別品を納入する収集業者に報いる品質・取り扱い基準を定義することが期待されています。これは、高品質な材料フローを重視する自治体において入札結果を変える可能性のある、屋根付き車両、事前仕分けステーション、および実証済みのコンプライアンスシステムを持つ事業者に有利に働きます。これらの要件が張り地家具にも波及するにつれ、ドイツ粗大廃棄物収集サービス市場は、労働費および燃料費のインフレを相殺できるより信頼性の高い収益源を獲得します。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コスト圧力を受ける自治体における粗大ごみ収集頻度の削減 | -0.7% | 農村部および中規模自治体、東部諸州 | 短期(2年以内) |

| 不法廃棄(シュヴァルツェンツォルグング)との競合 | -0.5% | ベルリン、ルール地域、国境地帯 | 短期(2年以内) |

| 東ドイツ諸州における運転手不足 | -0.9% | ザクセン州、ブランデンブルク州、ザクセン=アンハルト州、メクレンブルク=フォアポンメルン州 | 中期(2~4年) |

| IG BAU労働協約に基づく高い人件費 | -0.6% | 全国(組合加入の自治体事業者) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コスト圧力を受ける自治体における粗大ごみ収集頻度の削減

2025年および2026年にIG BAUが設定した賃金引き上げは、組合加入事業者の運営コストを上昇させ、自治体がサービスモデルを調整する圧力をかけています。一部の小規模自治体は、カレンダー式粗大廃棄物ラウンドを削減し、有料オンデマンドスロットへの需要をシフトさせることで対応しています。定期回収が削減されると、イベント当日の量が増加し、乗務員キャパシティに負担をかけ、一時的な溢れや住民の不満を招くリスクがあります。予算制約はまた、中規模自治体におけるデジタルパイロット事業を遅らせ、IoT対応ルート最適化の普及を制限します。その結果、ドイツ粗大廃棄物収集サービス市場全体でサービス頻度にばらつきが生じ、リソースが豊富な都市が農村地区よりも速く前進しています。

不法廃棄(シュヴァルツェンツォルグング)との競合

ベルリンは粗大廃棄物の不法投棄に対する罰金を一般違反で1,635米ドル~11,990米ドルに、有害物質が関与する場合は16,350米ドルに引き上げ、家庭および仲介業者のコンプライアンス違反コストを高めています。罰則が強化されているにもかかわらず、不法廃棄ネットワークは執行のギャップと国境の動態を利用し、許可を受けた事業者からトン数を転用しています。不法廃棄の1トンごとに正規チャネルの収益が失われ、自治体予算に計画外のクリーンアップコストが加算されます。都市は標的を絞った監視と多言語ガイダンスを展開していますが、抑止力は継続的な検査と訴追に依存しています。長期的には、目に見える執行がチャネル遵守を改善し、ドイツ粗大廃棄物収集市場における適法サービスの成長を支援します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

収集モデル別:オンデマンドの優位性はデジタルインフラの成熟度を反映

オンデマンド収集モデルは2025年のドイツ粗大廃棄物収集サービス市場シェアの67.21%をリードし、デジタル予約が大都市でデフォルトとなるにつれ、2031年にかけてCAGR 5.93%で最速の成長を記録すると予測されています。住民は、GPS確認済み領収書で適切な廃棄を確認するベルリンのTiptappとの連携など、自治体連携を通じて短い時間枠内でサービスをリクエストできます。ドイツ粗大廃棄物収集サービス市場がこの形式にシフトしているのは、ルート計画担当者が近隣クラスター別に予約を優先し、1回の回収あたりの走行距離を削減できるためです。自治体は、密集した中心部や大型トラックを必要としない小さな荷物に対応するeカーゴバイクなどのマイクロ収集資産とオンデマンド回収を組み合わせています。近隣日イベントと柔軟なルートを組み合わせたハイブリッド戦略は、需要ベースのサービスを起動するためにコンテナセンサーを導入する中規模都市で拡大しています。

路肩カレンダーモデルは農村部やデジタル化が進んでいない地域に残っていますが、スマートフォンの普及と自治体アプリが予約の摩擦を低減するにつれてシェアを失っています。契約型B2Bフレームワークも、不動産管理者や商業施設が優先的な時間枠と確認を必要とするため、オンデマンドの論理を支援します。ドイツ粗大廃棄物収集サービス市場は、乗務員配置と旅程計画の継続的な改善を可能にするオンデマンドデータストリームから恩恵を受けています。2025年から始まるマットレスのEPR関連払い戻しは、高品質な分別品を納入できるモデルに財務的安定性を加えます。これらの要素を総合すると、オンデマンドはドイツ粗大廃棄物収集サービス市場において最大かつ最速成長の形式となっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

発生源別:密集した都市中心部に支えられた住宅の優位性が持続

住宅セグメントは2025年に71.42%を占め、ドイツ粗大廃棄物収集サービス市場における家庭の中心的役割を強調しています。ベルリン、ハンブルク、ミュンヘンは、密集した近隣地区が頻繁なオンデマンドラウンドに合わせた家具や電化製品の安定したフローを生み出すため、このパターンの基盤となっています。若い家族が旧住宅を取得・改修するのを支援するプログラムへの3億5,000万ユーロ(3億8,150万米ドル)を含む旧住宅改修に対する連邦支援は、設備や家具が交換されるにつれて住宅フローを維持します。これらのアップグレードは、デポでの材料品質を向上させる再利用と個別フローを促進する自治体ゼロウェイスト戦略によって補完されます[2]ベルリン元老院、「ゼロウェイスト戦略2030」、Berlin.de、berlin.de。ドイツ粗大廃棄物収集サービス市場は、アプリベースの通知、デポ案内、配達証明と統合された住宅回収から恩恵を受け、不在率を低減しています。

商業発生源は規模は小さいものの、オフィスの移転やホテルの改装時に断続的かつ大量に発生する可能性があり、契約型サービスフレームワークを支援します。産業発生源は通常、自治体フレームワーク外で処理されるため、住宅ルートへの乗り入れは限定的です。公共建物は、予算サイクルと持続可能性目標に合わせた定期的な清掃を通じて貢献します。通年のフロー、引越しシーズン中の予測可能なピーク、およびデジタルチャネルの家庭利用の増加が、住宅発生源からのドイツ粗大廃棄物収集サービス市場規模を支援します。繊維類とマットレスのEPRシステムが拡大するにつれ、住宅発生源は収集品質基準が向上する中でも引き続き優位を保ちます。

廃棄物種類別:素材別回収目標の中で家具・張り地がリード

家具・張り地は2025年に41.32%をリードし、ドイツ粗大廃棄物収集サービス市場の廃棄物種類の中で最速となるCAGR 6.41%で2031年にかけて拡大すると予測されています。2025年のマットレスへのEPR移行により、張り地品目の相当なシェアが高品質な分別に報いる生産者資金による引き取りプログラムへと流れることが期待されています。これらのプログラムは、材料価値を保護し下流のリサイクル収率を支援するために、事前仕分けハブでの屋根付き輸送と乾燥保管を奨励します。自治体の再利用戦略とデポインフラの改善により、これらのフローの可視性が高まり、成果ベースの契約がより実現可能になります。これらのダイナミクスが総合的にドイツ粗大廃棄物収集サービス産業におけるセグメントのリーダーシップを確保します。

金属品や白物家電などの他のフローは、コンポーネント除去と安全な取り扱いに関する特定の規制の対象となります。建設関連品目は住宅リノベーションから粗大廃棄物チャネルに入ることがあり、再利用または材料リサイクルを目的としたフローの汚染を避けるために明確な自治体ガイダンスが必要です。複雑な品目のデジタル製品パスポートが開発されるにつれ、デポでの識別と仕分けがトレーサビリティを向上させ、リサイクル可能性に対する市場ベースのインセンティブを支援できます。ドイツ粗大廃棄物収集サービス市場は、信頼性の高い量を提供し発生源分別規則に適切に対応するため、家具・張り地品目を引き続き優先しています。これにより、このフローに特化した取り扱い基準と逆物流への着実な投資が支えられています。

地理的分析

西部諸州は2025年の活動において最大のシェアを占め、ケルン、ミュンヘン、シュトゥットガルトなどの都市における高い都市化率、より強力なリノベーションパイプライン、およびデジタル予約とセンサーネットワークのより進んだ展開を反映しています。東部諸州は現在より小さなシェアを占めていますが、自治体がルートのデジタル化を加速させ、スマートシティパイロット事業を公共サービスに組み込むにつれ、2031年にかけてより速い予測CAGRを経験する見込みです。北部諸州は港湾連携物流と確立されたリサイクルフローから恩恵を受け、都市中心部での安定した収集処理量を支援しています。ドイツ粗大廃棄物収集サービス市場は、特に監査対応文書とデジタルサービス確認を求める都市において、事業者戦略と入札要件にこの地域的広がりを反映しています。

ベルリンは、アプリを介したオンデマンド回収や、狭い道路に適合し排出量を削減するeカーゴバイクを使用したマイクロ収集パイロット事業を含むサービスモデルの規模と実験の両面で際立っています。同市はまた、2025年11月に不法投棄を抑止するために罰金を引き上げ、より多くの活動を正規の予約チャネルへと誘導し、再利用とリサイクルのより高い回収率を支援しています。ハンブルクの自治体アプリは、デジタルリマインダーとガイダンスが不在率を低減し、住民を適切な廃棄場所に誘導する方法をさらに示しています。ヴッパータールのような都市は、コンテナ充填レベルセンシングと動的ルーティングがサービスの信頼性と排出量に与える影響を実証しています。ドイツ粗大廃棄物収集サービス市場は、技術的準備状況と調達テンプレートが近隣自治体に広がるにつれ、これらの都市パイロット事業から恩恵を受けています。

中規模および小規模自治体は段階的な採用曲線を示しており、予算と人員配置がデジタル移行のペースを決定しています[3]ゲーラ市、「スマート廃棄物管理」、ゲーラ市、stadt-gera.de。ゲーラのスマートシティプログラムは、センサーデータとAI支援ルーティングが苦情を削減し、住民にとって回収時間枠をより予測可能にする方法を示しています。マンハイムの地下コンテナセンサーは、圧縮と充填のダイナミクスに合わせて収集間隔をデータ駆動で調整する別の経路を示しています。地域全体で、入札基準はISO認証環境管理、GDPR準拠のデータ処理、およびサービスのデジタル確認をより頻繁に指定するようになっています。これらの要素が総合的に、出発点が異なるにもかかわらず、ドイツ粗大廃棄物収集サービス市場における一貫した進行方向を生み出しています。

競争環境

ドイツ粗大廃棄物収集サービス市場は断片化しており、自治体の既存事業者と大規模民間グループ、および地域の中小企業が地域入札で活動するバランスの取れた組み合わせとなっています。BSRやStadtreinigung Hamburgなどの自治体事業者は、公共の信頼、年間を通じたコミュニケーションチャネル、およびリサイクルセンターの直接管理を活用して強固な地位を維持しています。民間リーダーはデジタルツールとデータサイエンスを展開してルートを最適化し品質を文書化しており、これは成果ベースの入札構造と共鳴しています。この組み合わせにより、大都市での複数年フレームワーク契約をめぐる激しい競争と、中規模事業者の専門化の余地が生まれています。

技術選択が戦略的差別化要因になりつつあります。Remondisは、ルート設計、サービス確認、ホットスポット識別を改善するゴミマッピングのためのコンピュータビジョンとスマートコンテナパイロット事業を拡大しています。BSRによる小量都市回収へのeカーゴバイクの採用は、狭い道路でバン式収集を下回ることができる低排出オプションを示しています。ヴッパータールのような都市全体または地区レベルのLoRaWANネットワークは、柔軟な充填レベル駆動ルートを可能にし、静的カレンダーへの依存を低減します。これらの例は、大規模な契約保有者がデジタル化を拡大できる一方、小規模収集業者がデータリッチな入札で競争する能力を制限する投資上のハードルに直面している理由を示しています。

ルート最適化ベンダーの新しいコホートも競争環境を形成しています。Zebrafant.aiのセンサーフリー予測ツールは、インフラ予算が不足する自治体にAIベースのスケジューリングへのアクセスを拡大し、溢れたコンテナと運営コストの測定可能な削減を可能にします。自治体バックエンドと統合し、GDPR準拠処理を優先するベンダーは調達上の優位性を獲得します。マットレスの拡大生産者責任プログラムが拡大するにつれ、強力な生産者責任組織との関係を構築し取り扱い基準を満たす事業者は、より良い経済性で高品質なフローを獲得する立場に置かれます。これらのダイナミクスは、デジタル運営とEPRコンプライアンスにおける能力格差がドイツ粗大廃棄物収集サービス市場における競争の次のフェーズを形成することを示唆しています。

ドイツ粗大廃棄物収集サービス産業リーダー

Remondis SE & Co. KG

ALBA Group

Berliner Stadtreinigung (BSR)

PreZero Stiftung & Co. KG

Veolia Environnement SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Zebrafant.aiは6つの連邦州に拡大し、200万人以上の市民をカバーし、センサーフリー予測を使用して50万件以上の充填レベルスキャンイベントを記録し、自治体パートナーの溢れとコストを削減しました。

- 2026年2月:IG BAUとISS Facility Servicesは、22ヶ月間で合計5.7%の引き上げをもたらす労働協約を締結し、施設連携廃棄物サービスに近期的な人件費圧力を加えました。

- 2025年11月:ベルリンは粗大廃棄物の不法投棄に対する罰金を1,635米ドル~11,990米ドルに引き上げ、有害物質が関与する場合は16,350米ドルとし、抑止力を高め廃棄を正規チャネルへとシフトさせました。

ドイツ粗大廃棄物収集サービス市場レポートの範囲

| 路肩回収 |

| オンデマンド |

| ハイブリッド |

| 契約型B2B |

| その他 |

| 住宅 |

| 商業 |

| 産業 |

| 自治体・政府 |

| その他(宗教施設、一時的な災害救援キャンプ、映画・テレビ撮影セット) |

| 家具・張り地 |

| 金属・スクラップ品 |

| 白物家電・電化製品 |

| 建設・解体廃棄物 |

| その他(イベント特有廃棄物、生物医学・施設廃棄物) |

| 収集モデル別 | 路肩回収 |

| オンデマンド | |

| ハイブリッド | |

| 契約型B2B | |

| その他 | |

| 発生源別 | 住宅 |

| 商業 | |

| 産業 | |

| 自治体・政府 | |

| その他(宗教施設、一時的な災害救援キャンプ、映画・テレビ撮影セット) | |

| 廃棄物種類別 | 家具・張り地 |

| 金属・スクラップ品 | |

| 白物家電・電化製品 | |

| 建設・解体廃棄物 | |

| その他(イベント特有廃棄物、生物医学・施設廃棄物) |

レポートで回答される主要な質問

ドイツ粗大廃棄物収集サービス市場の現在の規模と成長見通しは?

ドイツ粗大廃棄物収集サービス市場規模は2025年に15億5,000万米ドルであり、2026年から2031年にかけてCAGR 5.6%で2031年までに21億5,000万米ドルに達すると予測されています。

ドイツの粗大廃棄物サービスでリードしている収集モデルは何ですか?

オンデマンドモデルは2025年に67.21%でリードしており、自治体アプリとデジタル予約に牽引されてCAGR 5.93%で2031年にかけて最速の成長を記録しています。

ドイツの粗大廃棄物量に最も貢献している発生源は何ですか?

住宅発生源は2025年の量の71.42%を占め、密集した都市中心部と連邦プログラムに支えられたリノベーション活動によって支援されています。

ドイツの粗大廃棄物フローで最大の廃棄物種類は何ですか?

家具・張り地は2025年に41.32%を占め、マットレスEPR実施に支えられてCAGR 6.41%で2031年にかけて成長すると予測されています。

ドイツの主要都市における不法投棄にはどのように対処されていますか?

ベルリンは2025年11月に罰金を1,635米ドル~11,990米ドルに引き上げ、有害物質が関与する場合は16,350米ドルとし、正規の収集チャネルの利用を促進しています。

ドイツにおける粗大廃棄物収集のパフォーマンスを向上させている技術は何ですか?

都市はAIマッピング、コンテナセンサー、アプリベースの予約を展開し、Remondisのパイロット事業やヴッパータールのLoRaWAN展開に見られるように、動的ルーティングと確認済みサービス提供を可能にしています。

最終更新日: