デンマーク有機廃棄物収集サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

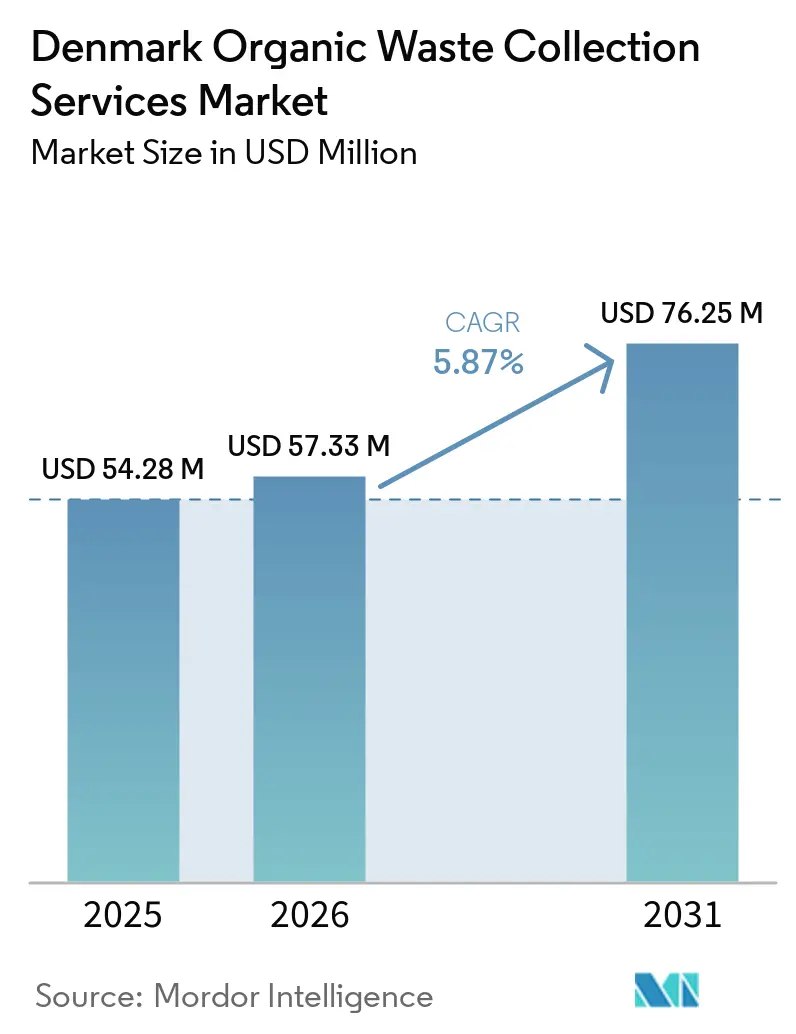

| 基準年の市場規模 (2025) | 54.28 百万米ドル |

| 市場規模 (2026) | 57.33 百万米ドル |

| 市場規模 (2031) | 76.25 百万米ドル |

| 成長率 (2026 - 2031) | 5.87% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデンマーク有機廃棄物収集サービス市場分析

デンマーク有機廃棄物収集サービス市場規模は2025年に5,428万USDと評価され、2026年の5,733万USDから2031年には7,625万USDに達すると推定され、予測期間(2026年~2031年)のCAGRは5.87%です。

デンマークの2045年気候中立目標および2025年までに完全実施された全国10分別収集義務が安定した長期的な収集サービス需要を支えており、政策の確実性が成長の基盤となっています。デンマーク有機廃棄物収集サービス市場は、2023年にバイオメタンが国内ガスシステムの約40%を供給し、2030年までに100%グリーンガスを目標とするエネルギー転換の追い風を受けており、嫌気性消化に向けられた分別有機物の原料経済性が向上しています。ヴェイレ市などの自治体では、動的なセンサー駆動型ルーティングにより走行距離が30%削減され、年間5.5トンのCO2削減が報告されており、AIおよびIoTを活用した物流の近代化が進んでいます。これにより、分散した住宅・商業顧客にサービスを提供するフリートの運営コストと燃料リスクが低減されます。2024年の一人当たり755kgという高い自治体廃棄物発生量が収集量を支えています。一方で、汚染管理コストが増加しており、消化槽のパフォーマンスとリサイクル成果を守るために、より強固な品質システムと住民の関与が求められています。2030年からの農業排出に対するCO2e税を含む2024年6月のグリーン三者合意などの新たな環境課税は、有機物をバイオガスプラントに誘導するビジネスケースを強化し、高純度ストリームを保証する収集事業者に有利な形で原料競争を変化させています。

主要レポートの要点

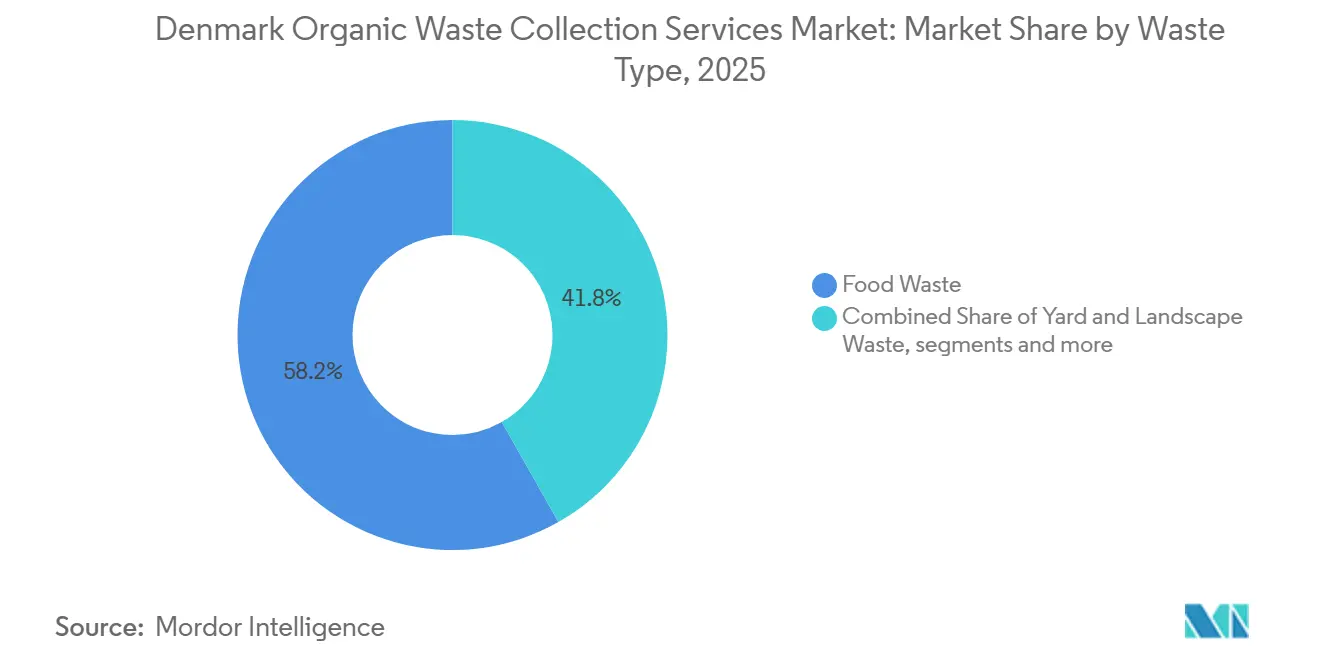

- 廃棄物タイプ別では、食品廃棄物が2025年のデンマーク有機廃棄物収集サービス市場シェアの58.2%を占め、2031年にかけてCAGR 6.78%で成長する見込みです。

- エンドユーザー別では、住宅部門が2025年のデンマーク有機廃棄物収集サービス市場規模の62.4%を占め、商業飲食サービスは2031年にかけてCAGR 7.46%で拡大する見込みです。

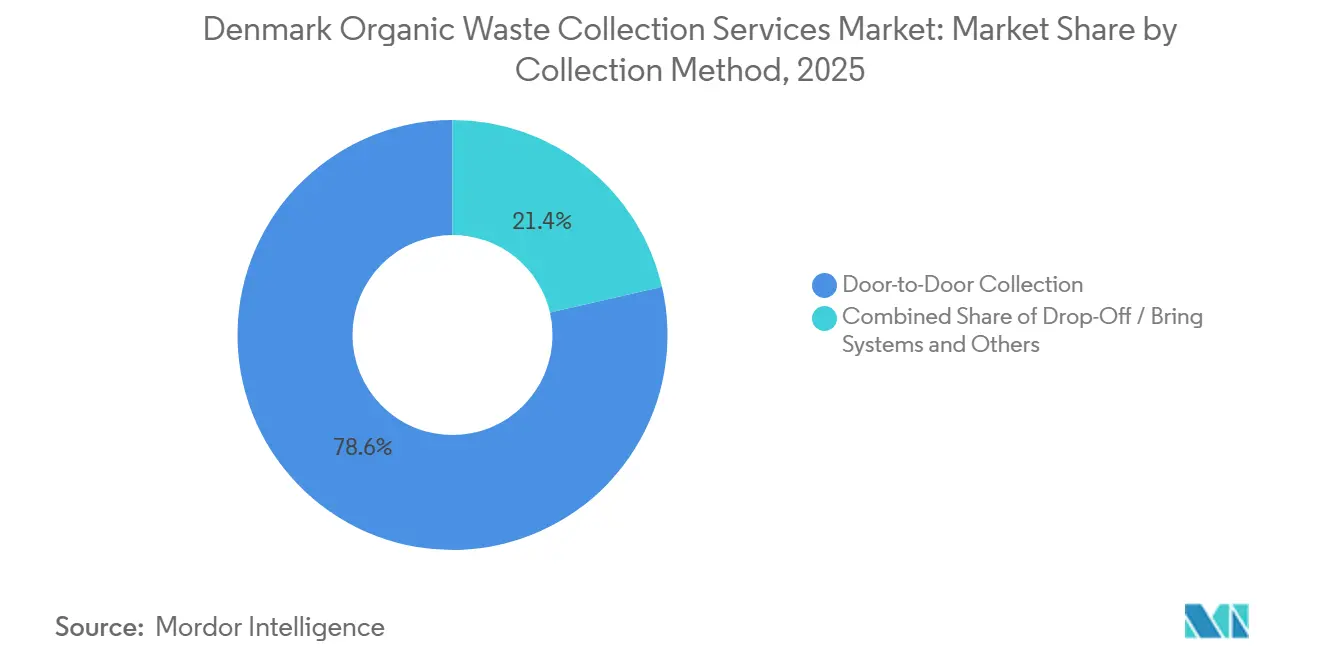

- 収集方法別では、戸別収集が2025年に78.6%のシェアを占め、2031年にかけてCAGR 7.81%で成長しています。

- 技術・機器別では、半自動システムが2025年に68.9%の市場シェアを保有し、完全自動化システムは2031年にかけてCAGR 8.36%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

デンマーク有機廃棄物収集サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 分別収集の義務化規制 | +2.1% | コペンハーゲン、ロスキレ、オーフスの都市中心部でコンプライアンスが加速する全国規模 | 中期(2~4年) |

| 循環経済行動計画および国家廃棄物戦略 | +1.6% | 国家政策枠組み、コペンハーゲン首都圏での最も強力な執行 | 中期(2~4年) |

| 高度なバイオガスインフラとエネルギー安全保障 | +1.3% | 国家グリッド統合;西デンマーク(農業密集地帯)に集中した設備容量 | 長期(4年以上) |

| 経済的インセンティブと環境税 | +0.9% | 全国;農業CO2e税はユトランド半島の畜産地域で最も影響が大きい | 中期(2~4年) |

| 栄養素回収と循環型肥料市場 | +0.5% | 全国、窒素削減コンプライアンスを優先する農業自治体への波及効果あり | 長期(4年以上) |

| 気候中立目標とGHG削減 | +0.4% | 国家気候法の義務;実施の厳格さにおける自治体レベルの差異 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

分別収集の義務化規制

デンマークの2020年廃棄物に関する法定命令は、食品廃棄物を含む10分別の統一枠組みを確立し、全98自治体にわたる均一な戸別収集の基準を推進するとともに、一貫したサービス水準を妨げていた規制の断片化を解消しました[1]欧州環境機関、「自治体・包装廃棄物管理国別プロファイル2025:デンマーク」、欧州環境機関、eea.europa.eu。。2023年12月までに80自治体が完全コンプライアンスに達し、残りの自治体は2025年までに実施を完了し、事業者がデンマーク有機廃棄物収集サービス市場向けに標準化されたコンテナ形式、汚染管理、サービス頻度を拡大できるようになりました。エゲダル市の2024年家庭廃棄物規制は、一戸建て住宅向けに残余廃棄物60%・食品廃棄物40%の二室式ビンを成文化し、隔週収集と食品廃棄物用グリーンバッグの義務化を定め、ルート計画と機器仕様の予測可能性を高めました。2026年1月からAffaldsdatasystemetは数量、EAKコード、処理方法の年次報告を義務付け、消化物が農地に施用される場合にのみ食品廃棄物の消化がリサイクルとみなされるため、デンマーク有機廃棄物収集サービス市場におけるトレーサビリティと品質主導の入札基準を支援します。コペンハーゲンの資源・廃棄物計画草案2025年~2030年は2030年から60%の実質リサイクルを目標とし、2023年に15,000トン以上の食品廃棄物を収集したと報告しており、高密度都市部における回収ポテンシャルの規模を示し、誤分別への取り締まり強化を示唆しています。IoTの採用と動的ルーティングは、ヴェイレの収集走行30%削減とセンサー起動型物流による5.5トンのCO2削減に見られるように、自治体の義務と事業者の効率性をさらに一致させ、デンマーク有機廃棄物収集サービス市場のコストと気候目標を支援します。

循環経済行動計画および国家廃棄物戦略

2020年~2032年循環経済行動計画は129の施策を設定し、2024年4月までに79が完了しました。これにはバイオマスの価値化と家庭食品廃棄物削減のための措置が含まれており、デンマーク有機廃棄物収集サービス市場における消化・堆肥化への一貫した原料フローを強化しています。デンマーク獣医・食品庁が主導する食品廃棄物削減のための国家戦略2024年~2027年は、データ収集、パイロット事業、消費者啓発を支援する15の施策に330万USDを配分し、自治体有機物ストリームにおける上流の分別改善と汚染リスクの低減を図っています。ロスキレ市の2023年における60%家庭リサイクルと5,170トンの食品廃棄物収集というフロントランナーとしての実績は、地域計画、サービス設計、処理パートナーシップがデンマーク有機廃棄物収集サービス市場において高い回収率と実質リサイクル率を達成できることを示しています。2025年からのリサイクル可能廃棄物処理の競争入札への国家的移行は処理の選択肢を広げ、2025年に発効する包装の拡大生産者責任は、有機廃棄物収集スキームと交差する包装設計とライフサイクル終了の成果に対する説明責任を高めます。2025年2月にVerdisがデンマークの中央選別パートナーとして選定され、2025年10月から年間8,500トンのプラスチック、金属、カートンを取り扱うことは、集中型選別パートナーシップが品質とトレーサビリティを向上させ、デンマーク有機廃棄物収集サービス市場における自治体の有機物プログラムを補完できることを示しています。CO2回収を伴うバイオガス・タンパク質変換コンセプトなど、有機物をより高付加価値な産出物に結びつけるイノベーションプロジェクトは、都市・町のサービス設計を導く収集義務から逸脱することなく、処理トン当たりの粗利益を改善する経路を示しています。

高度なバイオガスインフラとエネルギー安全保障

デンマークは約150のバイオガスプラントを運営し、2023年にガスシステムにおけるバイオメタンが約40%に達し、2030年までに100%グリーンガス消費を目標としており、有機廃棄物収集を国家エネルギー安全保障と脱炭素化計画に結びつけています。グリッド接続は成熟しており、57プラントが配電網に、1プラントが送電網に接続されており、デンマーク有機廃棄物収集サービス市場における自治体スキームから供給される食品・庭廃棄物の輸送距離を短縮し、安定したゲートフィー構造を支援しています。2025年5月に開業したトンダー・バイオガスは年間93万トンのバイオマスを処理し、4,100万Nm³以上のメタンを生産し、合成燃料向けに4万8,000トンの液体CO2を回収しており、高品質有機原料への下流需要を高める産業規模の統合を実証しています。コペンハーゲンの2025年~2030年計画は、機械的に分離された食品廃棄物が分別収集ストリームを補完する経路を検討し、消化産出物の品質目標を維持しながら高い回収率を達成する柔軟性を高めています。2023年に導入されたメタンスリップ規制は2024年から1%の漏洩目標を設定し、プラント検査を義務付け、バイオメタンの化石ガスに対する温室効果ガス優位性を維持するパフォーマンス改善を促進し、プレミアム価格を持続させ、堅固な有機物調達を支援しています。2025年からのエネルギー作物の制限(4%上限とトウモロコシの禁止を含む)は廃棄物由来原料を優先し、デンマーク有機廃棄物収集サービス市場全体のコンプライアントな収集ルートを通じて調達された食品廃棄物、庭廃棄物、農業残渣を優遇します。

経済的インセンティブと環境税

トン当たり74.8USDの埋立税、残余自治体廃棄物に対するGJ当たり8.3USDの焼却税、非生分解性焼却廃棄物に対するトン当たり28.2USDのCO2税が、リサイクルおよび消化経路への有機物収集を優遇する価格シグナルを設計しています。食品廃棄物からのバイオガス生産は、2026年1月から発効するAffaldsdatasystemet規制の下でリサイクルとして認定され、デンマーク有機廃棄物収集サービス市場における財政的インセンティブと循環型成果を一致させます。2024年6月のグリーン三者合意は、2030年に60%の控除を伴うトン当たり47.3USDの農業CO2e税を導入し、実効税率を引き下げることで、クリーンな有機廃棄物投入物への需要を高める堆肥・共同消化戦略を促進します。ペイ・アズ・ユー・スロー制度が人口の大部分に拡大し、誤分別にペナルティを課し、デンマーク有機廃棄物収集サービス市場における有機物分別への家庭参加を時間をかけて増加させます。2025年からの包装の拡大生産者責任は生産者の説明責任を高め、有機物ビンの汚染を減らす設計選択を促し、自治体の品質目標とバイオガスルートの実行可能性を支援します。これらのインセンティブは総合的に、高純度収集サービスの収益モデルを強化し、循環型成果を損なう廃棄ルートのコストを引き上げ、デンマーク有機廃棄物収集サービス市場において品質とトレーサビリティを重視する事業者に利益をもたらします。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州最高の一人当たり廃棄物発生量 | -1.4% | 全国;コペンハーゲン首都圏と別荘地自治体で最も顕著 | 短期(2年以内) |

| 焼却過剰設備と経済的ロックイン | -1.1% | 全国;地域暖房依存自治体はサンクコスト慣性に直面 | 中期(2~4年) |

| 機械的分離有機廃棄物に対する規制上の障壁 | -0.6% | 全国;EU分類規則が収集後選別クレジットを制約 | 中期(2~4年) |

| 汚染と品質管理の課題 | -0.8% | 全国;誤分別率のばらつきが実質リサイクルを低下させる | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

欧州最高の一人当たり廃棄物発生量

デンマークは2024年に一人当たり755kgの自治体廃棄物を発生させており、EU平均の517kgと比較して、デンマーク有機廃棄物収集サービス市場における収集サービスへの需要を持続させ、収集・移送作業中に高品質な有機分別を確保するコストを増加させています[2]Eurostat、「2024年の一人当たり自治体廃棄物517kg」、欧州委員会、ec.europa.eu。。2014年以降の意味ある進歩にもかかわらず、高い絶対的発生量が引き続き残余ストリームに大量の有機物を流入させており、実質リサイクル率を低下させ、事業者の消化槽原料計画を複雑にしています。自治体間のばらつきは大きく、2023年のフレデンスボー市の一人当たり1,203kgと全国家庭平均531kgが示すように、デンマーク有機廃棄物収集サービス市場における競争入札での価格設定の標準化とサービス頻度の計画を複雑にしています。土壌を除く廃棄物総発生量は2023年に1,250万トンに達し、家庭廃棄物には大量の混合分別が含まれており、ビン設計、ルーティング、教育を通じて有機物回収を改善する持続的な機会を示しています。グリーンバッグの配布や過充填ペナルティなどの自治体措置は品質と収集効率の安定化を図っています。しかし、これらはデンマーク有機廃棄物収集サービス市場において価格上限付き入札の中で事業者が管理しなければならない単位コストも増加させます。

焼却過剰設備と経済的ロックイン

デンマークの廃棄物エネルギー化設備は数十万世帯の地域暖房と電力供給を支えており、国家政策が2030年までに焼却能力を約30%削減することを目指す中でも、スループットを維持する財政的・運営的インセンティブを生み出しています。2025年からの競争入札とプラントの法人化は、国内廃棄物量に合わせた設備容量の再調整と輸入削減を目指していますが、チッピングフィーに紐づいた負債を抱える自治体は、デンマーク有機廃棄物収集サービス市場における有機物転換を遅らせる財政的制約に直面しています。一部の焼却炉における炭素回収の軌跡、エネルギー価格、輸入需要は不確実性をもたらし、一部の自治体が熱供給義務のバランスを取りながら残余ストリームを削減するペースを決める際に引用しており、2026年~2030年の有機物収集成長への圧力を持続させています。欧州全体の分析は2035年までの構造的な設備容量不足を指摘しており、リサイクル目標が上昇し有機物転換が拡大する中でも廃棄物エネルギー化がシステムの一部であり続けるというデンマーク事業者の見方を強化しています。コペンハーゲン首都圏では、ARCのアマー・リソース・センターなどの施設が地域暖房と資源選別の拠点であり続け、地域の収集優先事項と消化・焼却間の有機原料をめぐる競争環境を形成しています。したがって、デンマーク有機廃棄物収集サービス市場は、政策、入札、インフラが一致してエネルギー信頼性の義務を管理しながら回収を増加させる必要がある移行期の中で前進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

廃棄物タイプ別:バイオガス経済性に支えられた食品廃棄物の優位性

食品廃棄物は2025年のデンマーク有機廃棄物収集サービス市場の58.2%を占め、政策、家庭カバレッジ、高エネルギー有機ストリームを評価する下流のバイオガス需要に支えられ、2031年にかけてCAGR 6.78%で成長をリードしています。ロスキレは2023年に5,170トンの家庭食品廃棄物を収集し高い実質リサイクル実績を示し、コペンハーゲンは同年15,000トン以上を報告しており、より強固な分別規律によるさらなる回収ポテンシャルがあります。2026年に発効した報告義務は、消化物が農地に施用される場合にバイオガスをリサイクルとして分類し、デンマーク全土の約150の消化プラントに食品廃棄物を誘導する事業者の経済性を強化します。庭・造園廃棄物は安定した季節的量を加え、北欧の比較では自治体がビンと定期収集を通じて統合する強力な庭廃棄物収集が注目されており、デンマーク有機廃棄物収集サービス市場において柔軟なフリート活用が求められます。農業残渣はより小さなシェアを占めますが、エネルギー作物の制限と堆肥共同消化のインセンティブを通じて関連性が高まっており、クリーンな有機物の価値を高め、メタン収率を向上させ、収集契約に有利なゲートフィーを支援します[3]コペンハーゲン市、「資源・廃棄物計画2025年~2030年」、コペンハーゲン市、kk.dk。。

庭廃棄物収集は季節性に敏感であり、枝や大型廃棄物に対応したコンテナオプションと収集イベントが必要です。一方、食品廃棄物は消化槽のパフォーマンスとリサイクルクレジットを守るための厳格な汚染規則のもと隔週で収集されます。自治体は実用的な場所では分別収集投入物を補完するために機械的分離有機分別を検討し、輸送距離を最小化し有機物処理スロットを安定させるグリッド接続プラントに依存しています。農業残渣は、農家が農地施用前の堆肥供給とメタン回収を奨励するグリーン三者合意の税シグナルに応答する中で、デンマーク有機廃棄物収集サービス産業内で成長しています。デジタルルーティングとコンテナレベルのモニタリングはビンの適正サイズ化を改善し、トラック走行距離を削減し、路上での汚染管理を強化し、デンマーク有機廃棄物収集サービス市場でのリーダーシップを持続させます。これらの要素が総合的に食品廃棄物をセグメントミックスの中心に置きながら、自治体計画が地域の密度、庭廃棄物量、地域全体の下流プラント利用可能性に合わせた収集設計を適応させることを可能にします。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:住宅基盤の確立;商業飲食サービスの加速

住宅部門は2025年のデンマーク有機廃棄物収集サービス市場の62.4%を占め、2020年法定命令に基づく普遍的な自治体義務が戸別有機物サービスを家庭廃棄物管理の標準機能としていることを反映しています。エゲダルの二室式ビンや隔週収集頻度などの家庭コンテナ基準は、郊外および混合密度地区における予測可能なルート設計とフリート活用を可能にします。自治体はビン基準と執行・グリーンバッグシステムを組み合わせてコンプライアンスと清潔さを促進し、デンマーク有機廃棄物収集サービス市場における量を確保し品質を守ります。デジタルモニタリングはサービス品質を向上させながらコストを削減し、ヴェイレはビンレベルセンサーによる走行30%削減と日常的な動的ルーティングで実証しています。家庭回収は依然としてポテンシャルを下回っており、コペンハーゲンと同様の自治体が誤分別ペナルティを強化し、食品廃棄物分別を促進するペイ・アズ・ユー・スローなどの価格シグナルを検討する中で、明確な成長経路が設定されています。

商業飲食サービスは2031年にかけてCAGR 7.46%で成長する見込みであり、家庭類似廃棄物を持つ事業者への明確化された規制義務と、リサイクル可能物の残余ストリームへの転換を制限する強化された検査によって支えられています。コペンハーゲン首都圏の高密度HoReCaゾーンは、事業者がサービス時間に合わせた明確なビン表示、研修、スケジュールを提供する場合に汚染リスクが低い一貫した高品質有機物を生成し、デンマーク有機廃棄物収集サービス市場における堅固な成長に貢献します。自治体の事例は、明確なルールと信頼性の高い収集窓口によって支援された場合に強力な商業有機物回収を示しており、共同消化ブレンドとプラントスループットの安定化に役立ちます。農業CO2e税は一貫した有機製品への需要を増幅させ、デンマーク有機廃棄物収集サービス市場における特化した商業ルートの契約安定性を強化します。産業食品加工ストリームはしばしばプラントへの直接契約で流れますが、事業者が住宅・商業収集全体のシステム効率を高めるために適応できる地域の物流・機器ニーズを示しています。

収集方法別:規制義務とIoT経済性に駆動される戸別収集の優位性

戸別収集は2025年のデンマーク有機廃棄物収集サービス市場の78.6%を占め、最も成長の速い方法でもあり、2031年にかけてCAGR 7.81%を記録しており、全自治体を拘束する10分別枠組みにおけるデフォルトのサービス基準を反映しています。一戸建て住宅向けの統一コンテナと集合住宅向けの共有システムにより、クルーと機器が混合ルートを効率的にサービスでき、デンマーク有機廃棄物収集サービス市場における都市・郊外地区での資産活用と信頼性の高い頻度を支援します。公共ビンに組み込まれたIoTセンサーとルート最適化プラットフォームは、充填レベルと位置パターンに基づく動的収集を可能にし、デンマーク有機廃棄物収集サービス市場における自治体運営全体の不要なトリップと排出を削減します。センサーとタスクシステム間のデータ共有は、ルーデルスダルの閾値レベルでの自動サービス注文を示すワークフローとの統合に見られるように、苦情と収集漏れをさらに削減します。これらの効率化により、品質管理、住民教育、有機物ビンの汚染削減に向けたリソースが解放され、デンマーク有機廃棄物収集サービス市場における消化槽原料品質が安定します。

持ち込み・集積所システムは、地下コンテナと分散した地理でのセンサー対応収集がサービスレベルを向上させながら輸送強度を制限する、戸別収集の経済性が低い農村・季節的文脈にサービスを提供します。空港・交通ハブは収集頻度を削減し廃棄物組成データを提供するコンパクト型スマートビンを導入しており、デンマーク有機廃棄物収集サービス市場における自治体システムを補完し商業ルート設計に情報を提供します。一部の自治体では庭廃棄物の家庭堆肥化が認められています。一方、調理済み食品廃棄物は衛生・害虫リスクのため対象外であり、有機物収集が食品廃棄物管理の中心であり続けます。これらの方法が総合的に、デンマーク有機廃棄物収集サービス市場全体の高交通量・難アクセス環境において持ち込みシステムとスマート公共インフラを統合しながら、戸別収集を基幹として維持します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

国家政策はデンマーク有機廃棄物収集サービス市場に対して一貫した枠組みを構築しており、密度、インフラ、自治体能力の地域差が運営モデルを形成しています。コペンハーゲン首都圏は人口とHoReCaの集中により大量の絶対的収集量を誇り、2023年に15,000トン以上の食品廃棄物を回収し、2030年から実質リサイクルを60%に引き上げる計画があり、スマートビン、ペイ・アズ・ユー・スローのパイロット事業、路上での有機物回収を改善するための明確な執行への投資を促進しています。ロスキレなどのシェラン島の自治体は、60%の家庭リサイクル率と整合した処理パートナーシップに支えられた食品廃棄物回収の記録を持つフロントランナーとしての実行力を示しており、計画と入札設計がデンマーク有機廃棄物収集サービス市場における成果を加速できることを示しています。フレデンスボーなど家庭消費が高い郊外地区は、事業者がグリーンバッグシステム、標準化されたビン、ルート最適化で対処する設備容量と汚染の圧力を示し、収集品質を安定させています。

西デンマークはバイオガス生産とグリッド接続を集中させており、有機ルートからプラントへの短距離輸送を支援し、デンマーク有機廃棄物収集サービス市場における自治体・商業原料の輸送強度を低減し一貫したゲートフィーを支援しています。トンダー・バイオガスは有機物と共同消化ブレンドの下流設備容量を高める産業規模の統合を示しており、家庭・事業者双方からの高純度原料への地域的な引力を固定しています。農業CO2e税の地域的影響は畜産集約型ユトランド半島で最も強く、堆肥からバイオガスへのフローを増加させ、デンマーク有機廃棄物収集サービス市場においてメタン収率を最適化するための補完的な食品廃棄物確保への圧力を事業者に維持させます。島嶼部と小規模自治体は庭廃棄物に自給自足型ソリューションを採用しながら、共有規制枠組みの中で衛生を維持し害虫を防ぐために食品廃棄物の標準化された家庭有機物サービスに依存しています。

北部・農村地域では、分散した居住パターンに対応するために地下コンテナとNB-IoTセンサーが導入されており、デンマーク有機廃棄物収集サービス市場においてニーズベースの収集とリモートモニタリングがコスト管理とサービス信頼性に不可欠です。IoTコストが低下し事例研究が自治体ネットワークに広まるにつれ、農村部での採用が加速し、より短いルートと高い収集密度の恩恵を受ける都市との効率格差が縮小し、2026年~2031年にかけてデジタル実践のより均一な展開を支援します。EU リサイクル目標と国家気候目標を達成するという共通目標が、デンマーク有機廃棄物収集サービス市場の地理・フリート資産に合ったコンテナタイプ、収集頻度、機器選択の地域適応を許容しながら地域戦略を一致させます。

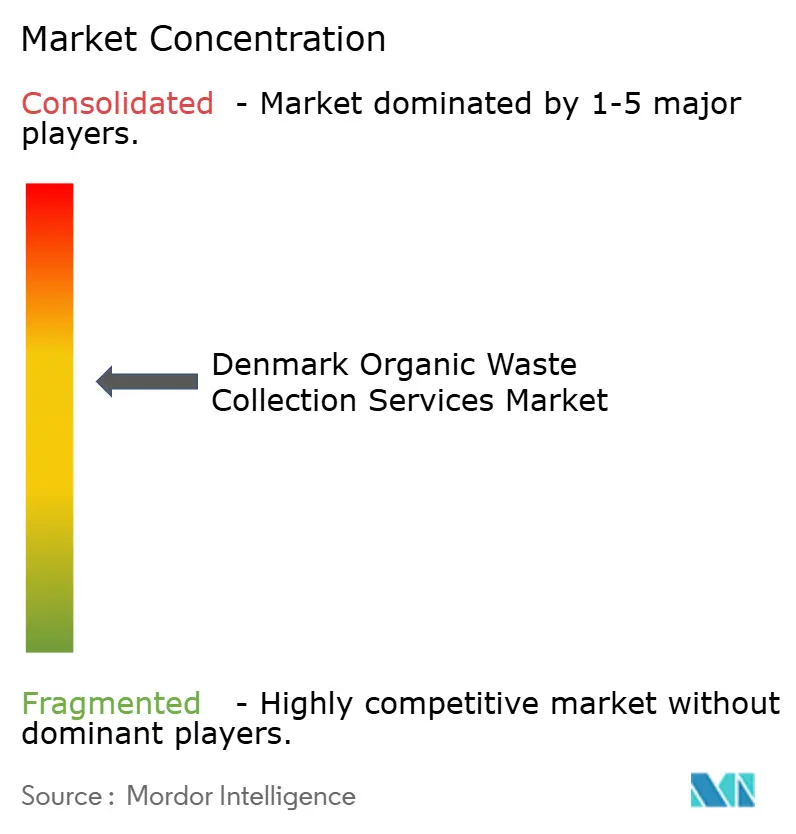

競争環境

デンマーク有機廃棄物収集サービス市場は中程度の集約を示しており、リサイクル可能・残余廃棄物の競争入札が拡大するにつれて集約の勢いが増し、規模、電動化フリート、データ能力を持つ事業者が優遇されています。VERDISの約100の北欧自治体にわたる地域的フットプリントと2025年2月のデンマーク中央選別パートナーシップは、収集後の統合能力が自治体有機物プログラムを補完する調達上の優位性を生み出す方法を示しています。REMONDISは新しい梱包サイトに投資し、顧客体験を向上させるデジタル注文モジュールを立ち上げ、上流管理と透明性への注力を示しており、より高品質な原料と運営の予測可能性を支援しています。デンマークの事業者と自治体公益企業は地域知識と契約上の地位を通じて強固なポジションを維持していますが、Affaldsdatasystemetの下での電動化、IoT統合、自動報告を評価する競争ベンチマークに直面しています。

垂直統合はエネルギー転換戦略と一致しており、トンダー・バイオガスの規模とCO2回収に示されるように、収益ストリームを広げ、デンマーク有機廃棄物収集サービス市場における有機廃棄物収集経済性とバイオメタン需要の連携を強化します。Liebherr、Volvo Trucks、Maacks、Swecoなどの機器サプライヤーとデジタルパートナーは、ゼロエミッションローダー、専用電動ごみ収集車、プラットフォームベースのルート・タスク管理など、測定可能な効率向上をもたらす運営全体の差別化要因を可能にします。この技術スタックは、排出量、データ、サービスパフォーマンスへの依存度が高まる入札基準を支援し、政策がベースラインを引き上げる中で競争力を維持するための複数年投資計画を事業者に促します。

中堅・ニッチプレイヤーは、量の予測可能性と低い汚染がプレミアムゲートフィーを支援できる産業食品加工、有機物、HoReCa収集などの特化ルートで競争しています。一方、自治体公益企業は家庭サービスを維持しながら、デジタル化推進と電動化パイロット事業でのパートナーシップを増やしています。入札が進化するにつれ、トン当たり成果と品質指標を評価する契約構造が、センサー駆動型頻度削減の下で収益が低下する収集単位モデルを上回る可能性があり、デンマーク有機廃棄物収集サービス市場全体の収益プロファイルを変化させます。したがって、競争環境は、自治体計画がより高い実質リサイクル率と信頼性の高いサービスレベルを目指す中で、規模、技術、バイオメタンへの垂直的連携、規制報告能力が優位性を形成する移行期を反映しています。

デンマーク有機廃棄物収集サービス産業リーダー

Meldgaard Miljø A/S

Verdis A/S

City Container A/S (Reconor Group)

Marius Pedersen A/S

Daka ReFood (Daka Denmark A/S)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:デンマークのIT企業Waste2xが、Odense Renovationとのパートナーシップのもと、オーデンセ市における自治体有機廃棄物・一般廃棄物収集向けの完全統合デジタルプラットフォームを提供する重要な複数年入札を受注しました。このプラットフォームはエンドツーエンドの運営管理、リアルタイムデータ分析、顧客サービス機能をカバーしています。

- 2026年1月:コペンハーゲン首都圏の主要公益企業が、飲料水処理の副産物であるオーカースラッジを、有機食品廃棄物を処理するバイオガス生産施設における合成化学物質の代替として再利用する先駆的プロジェクトを立ち上げました。デンマークの水道会社は年間合計6,400トン以上のオーカースラッジを発生させており、現在その3分の2が埋立処分されています。

- 2025年5月:Copenhagen Infrastructure Partnersが西デンマークにトンダー・バイオガスを開業しました。北欧投資銀行の3,940万USDの融資で資金調達され、年間93万トンのバイオマスを処理し、4,100万Nm³以上のメタンを生産し、4万8,000トンの液体CO2を回収します。

- 2025年2月:Verdis A/Sが国家スキームのデンマーク中央選別パートナーとして選定され、2025年10月1日から家庭ストリームのプラスチック、金属、カートンを年間8,500トン取り扱います。

デンマーク有機廃棄物収集サービス市場レポートの範囲

デンマーク有機廃棄物収集サービス市場レポートは、廃棄物タイプ別(食品廃棄物、庭・造園廃棄物、その他)、エンドユーザー別(住宅、商業、産業、その他)、収集方法別(戸別収集、その他)、技術・機器別(手動収集システム、半自動システム、その他)に区分されています。市場予測は金額(USD)および数量(トン)で提供されます。

| 食品廃棄物(消費前・消費後) |

| 庭・造園廃棄物 |

| 農業残渣 |

| その他 |

| 住宅 |

| 商業(HoReCa、小売) |

| 産業(食品加工・製造) |

| その他(農業廃棄物) |

| 戸別収集 |

| 持ち込み・集積所システム |

| その他 |

| 手動収集システム |

| 半自動システム |

| 完全自動化システム |

| その他 |

| 廃棄物タイプ別 | 食品廃棄物(消費前・消費後) |

| 庭・造園廃棄物 | |

| 農業残渣 | |

| その他 | |

| エンドユーザー別 | 住宅 |

| 商業(HoReCa、小売) | |

| 産業(食品加工・製造) | |

| その他(農業廃棄物) | |

| 収集方法別 | 戸別収集 |

| 持ち込み・集積所システム | |

| その他 | |

| 技術・機器別 | 手動収集システム |

| 半自動システム | |

| 完全自動化システム | |

| その他 |

レポートで回答される主要な質問

デンマーク有機廃棄物収集サービス市場の2031年までの見通しは?

デンマーク有機廃棄物収集サービス市場規模は2025年に5,428万USDであり、2026年~2031年のCAGR 5.87%で2031年までに7,625万USDに達する見込みです。

デンマークにおいて成長をリードする廃棄物タイプは何ですか?

食品廃棄物は2025年に58.2%を占め、バイオガス需要と完全な自治体カバレッジに支えられ、2031年にかけてCAGR 6.78%で最も成長の速いセグメントでもあります。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

商業飲食サービスは2031年にかけてCAGR 7.46%で最高の成長を記録しており、明確化された義務と、リサイクル可能有機物を残余ストリームから移動させる検査によって推進されています。

デンマークで支配的な収集方法は何ですか?

戸別収集は2025年に78.6%のシェアを占め、規制義務とIoT対応ルーティングに駆動されて2031年にかけてCAGR 7.81%で前進しています。

政策はデンマーク有機廃棄物収集サービス市場をどのように形成していますか?

国家分別収集規則、埋立・焼却税、包装の拡大生産者責任、新たな農業CO2e税が、高純度有機物ストリームとバイオガスルートに向けたインセンティブを一致させています。

デンマークのバイオガス設備容量が収集サービスにとって重要な理由は何ですか?

強固なグリッド接続を持つ約150のプラントと2030年の100%グリーンガス目標が、自治体・商業スキームの下で収集された有機物に対して安定した引き取りとゲートフィーを生み出しています。

最終更新日: