アジア太平洋地域単層メンブレン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

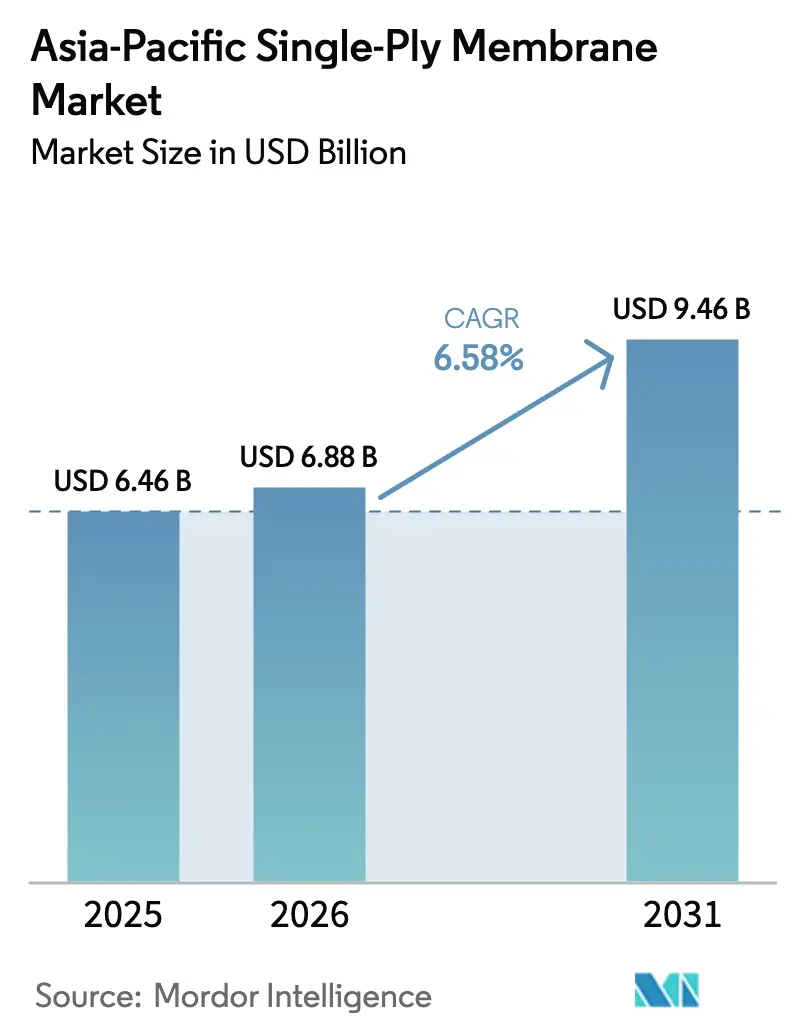

| 基準年の市場規模 (2025) | 6.46 十億米ドル |

| 市場規模 (2026) | 6.88 十億米ドル |

| 市場規模 (2031) | 9.46 十億米ドル |

| 成長率 (2026 - 2031) | 6.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域単層メンブレン市場分析

アジア太平洋地域の単層メンブレン市場規模は、2025年の64億6,000万米ドル、2026年の68億8,000万米ドルから、2031年までに94億6,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.58%を記録すると予測されています。中国、ベトナム、インドネシアにおけるインフラ投資は、橋梁、トンネル、埋立地向けの需要を引き続き牽引しています。一方、インドと日本のネットゼロ建築基準は、クールルーフの普及を加速させており、白色の熱可塑性ポリオレフィン(TPO)およびエチレンプロピレンジエンモノマー(EPDM)屋根材への支出を促進しています。シンガポール、ムンバイ、ジャカルタのデータセンター事業者は、冷却ダウンタイムを最小化するために4時間硬化窓を備えたメンブレンシステムをますます採用しています。TPOの熱溶着シームは、トーチ施工の改質ビチューメンシートよりもこれらの要件を効果的に満たしています。モジュラー建設基準の拡大に伴い、工場溶着製品へのシフトが勢いを増しています。例えば、香港の公共住宅モジュラー統合建設(MiC)プログラムおよび中国の30%プレファブリケーション義務化により、現場労働が30%削減され、欠陥率が2%未満に低下しています。しかしながら、2024年1月から2025年12月にかけて22%上昇すると予測される不安定なポリオレフィン原料サイクルが粗利益率を圧迫しています。それにもかかわらず、Sika、Oriental Yuhong、Dowなどの企業による垂直統合戦略は、これらの市場リーダーがコスト圧力を緩和し、小規模押出業者に対して競争優位を維持するのに役立っています。

主要レポートのポイント

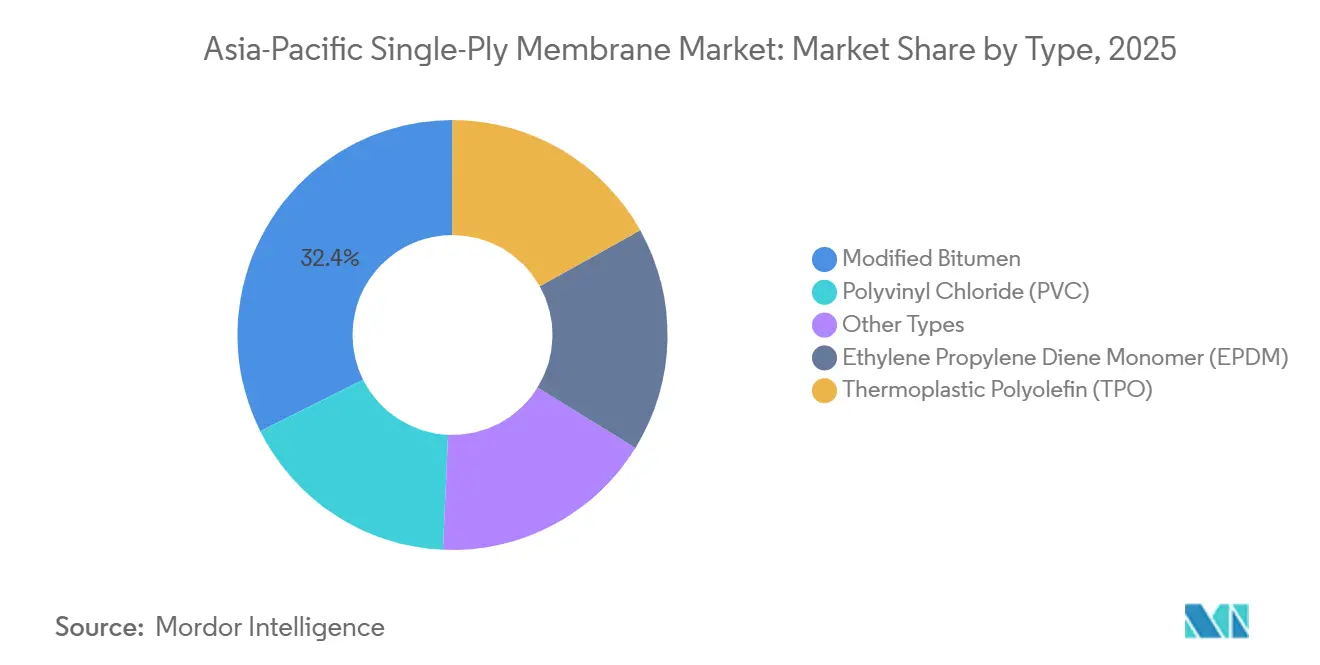

- タイプ別では、改質ビチューメンが2025年のアジア太平洋地域単層メンブレン市場シェアの32.38%を占め、熱可塑性ポリオレフィン(TPO)は2031年にかけてCAGR 8.41%で成長しています。

- 用途別では、インフラ(橋梁、トンネル、埋立地)が2025年のアジア太平洋地域単層メンブレン市場シェアの50.72%を占め、2031年にかけてCAGR 6.72%で拡大する見込みです。

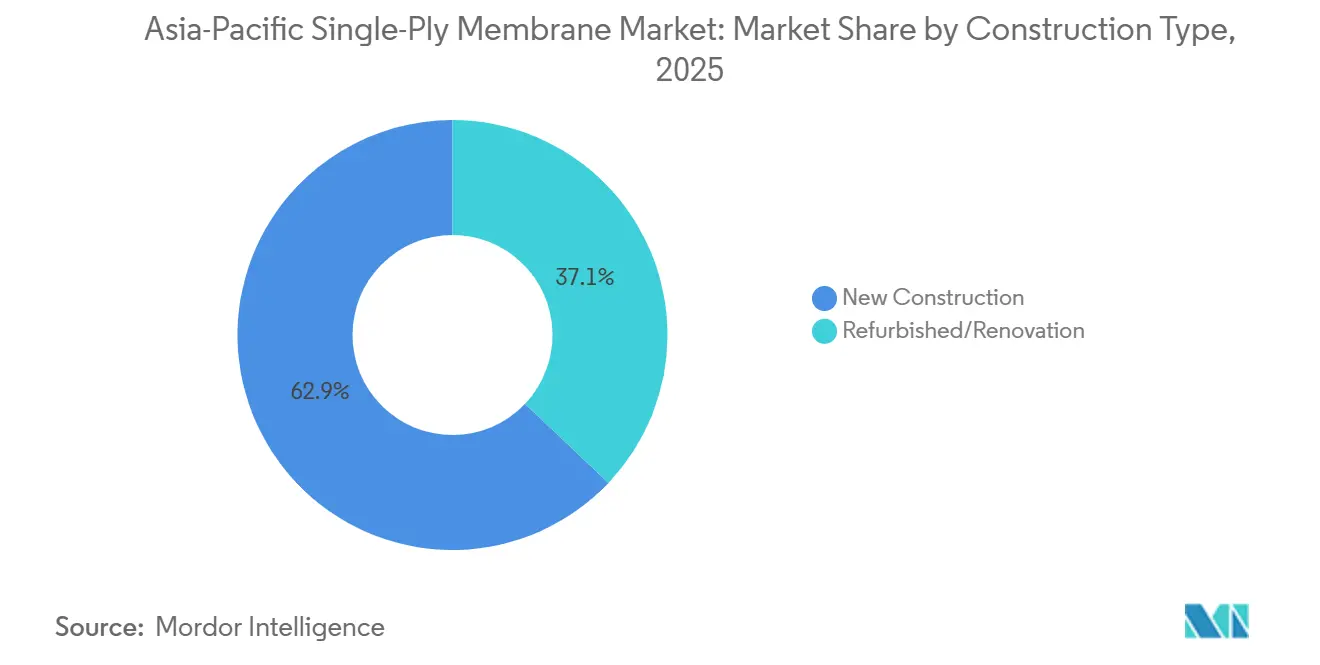

- 建設タイプ別では、新規建設が2025年のアジア太平洋地域単層メンブレン市場シェアの62.92%を占め、2031年にかけてCAGR 6.77%で成長すると予測されています。

- 地域別では、中国が2025年のアジア太平洋地域単層メンブレン市場シェアの69.96%を吸収し、2031年にかけてCAGR 7.31%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域単層メンブレン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建築エネルギー基準の強化によるクールルーフ普及の促進 | +1.8% | インド、日本、中国、シンガポールおよび韓国への波及効果を含む | 中期(2~4年) |

| 商業用不動産における再屋根葺き替えサイクルの加速 | +1.5% | インド、日本、韓国、ムンバイ、東京、ソウルでの早期利益を含む | 短期(2年以内) |

| 政府のネットゼロ義務化による反射性メンブレンの促進 | +1.3% | APACコア(中国、インド、日本)、ASEAN-6への拡大 | 長期(4年以上) |

| モジュラー建設による工場溶着ロール需要の促進 | +1.0% | 中国、インド、ベトナム、マレーシアおよびタイでのパイロットプロジェクトを含む | 中期(2~4年) |

| 低ダウンタイム屋根システムを必要とするデータセンター容量の急増 | +0.9% | シンガポール、インド、インドネシア、日本、ジュロン、ムンバイ、ジャカルタへの集中需要を含む | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

建築エネルギー基準の強化によるクールルーフ普及の促進

義務的なクールルーフ閾値は、エネルギー効率目標を強制力のある調達基準へと転換しており、高アルベドのTPOおよびPVCメンブレンを優遇しています。インドのエネルギー保全建築基準2024は、9つの気候帯における低勾配屋根に対してSRI ≥ 78を規定しており、チェンナイ、ハイデラバード、コルカタなどの都市の新規プロジェクトから暗色の改質ビチューメンを事実上排除しています[1]インドエネルギー効率局、「エネルギー保全建築基準2024」、beeindia.gov.in。2025年4月施行の日本の改正建築物省エネ法は、300m²を超える非住宅建築物にパッシブ冷却基準の遵守を義務付けており、東京および大阪のオフィスビルにおけるEPDMのアップグレードを促進しています。中国では、GB 50189の改訂により、グリーンビルディング税制優遇が反射性屋根に連動し、深圳や広州などの都市でのTPO普及を加速させています。シンガポールのグリーンマーク2024は、経年SRI ≥ 63の屋根に対してボーナスポイントを付与し、その基準をカリフォルニア州タイトル24のベンチマークに合わせています。これらの規制は総合的に、2028年までにアジア太平洋地域の主要都市圏における非反射性メンブレンの市場シェアを推定18~22%削減すると予測されています。

商業用不動産における再屋根葺き替えサイクルの加速

日本、韓国、インドにおける老朽化した建築物の在庫は、物件オーナーがライフサイクル延長よりもエネルギー節約を優先するため、再屋根葺き替えサイクルを25~30年から18~22年に短縮しています。インドの商業用改修市場は2025年に4兆5,000億インドルピー(53億米ドル)に達し、リース契約の45%が改修済み物件を含んでいます。日本のデベロッパーは、2024年10月時点で新規建設着工が7.1%減少しているにもかかわらず、2025年4月の省エネ法遵守に向けて改修工事を加速させています。韓国では、ソウルおよび釜山の物件オーナーが住宅改修のために2兆5,000億韓国ウォン(19億米ドル)の低利融資を活用し、反射性屋根に重点を置いています。シンガポールでは、マリーナベイ・ファイナンシャル・センターなどのグレードA物件のオーナーが、グリーンマーク・プラチナ認証を維持するために予定より最大8年早く積極的に再屋根葺き替えを実施しています。再屋根葺き替えは、事後対応的な措置から積極的な環境・社会・ガバナンス(ESG)投資へと移行しており、サステナビリティ重視の市場では12~15%の賃料上昇をもたらしています。

政府のネットゼロ義務化による反射性メンブレンの促進

ネットゼロへのコミットメントは、クールルーフ要件を公共調達政策に組み込み、反射性メンブレンの基礎的需要を確立しています。中国の2060年ネットゼロロードマップは、2030年までにすべての新規公共建築物をネットゼロ対応とすることを義務付けており、14の省都で反射性屋根が必要とされています。インドの国家グリーンビルディングプログラムは、SRI準拠屋根を持つプロジェクトに対して10%迅速な許可承認を提供し、デベロッパーの収益サイクルを6~8週間短縮しています。日本は2030年までに建築物脱炭素化のために2兆円(133億米ドル)を配分しており、その18%が反射性メンブレンを含むパッシブ冷却技術に向けられています。韓国の2050年カーボンニュートラルシナリオは、2035年までに新規商業用屋根の70%がアルベド ≥ 0.65を達成することを目標としています。プロジェクト価値の5~12%に及ぶ不遵守ペナルティは、反射性メンブレンをオプションのアップグレードではなく、必要なリスク軽減措置として位置付けています。

モジュラー建設による工場溶着ロール需要の促進

プレファブリケーションの台頭により、メンブレン溶着が現場労働から管理された工場環境へとシフトし、欠陥が削減され、建設スケジュールが加速しています。香港のMiCプログラムは、工場接着TPO層を使用して2025年に5,000戸の公共住宅を完成させ、トーチ作業の必要性を排除しました。中国では、2025年までに新規都市住宅の30%プレファブリケーション含有量を義務付ける規制により、Oriental Yuhongがモジュラー屋根パネル向けに設計された自己接着TPOロールを商業化しています。VND 3兆2,200億(13億米ドル)相当のベトナムの6路線高速道路プロジェクトは、厳しいモンスーン建設スケジュールを満たすために、プレキャスト橋梁デッキに工場溶着EPDMを採用しています。工場溶着により、シーム不良率が8~12%から2%未満に低下しており、10年保証を提供するモジュラー建設業者にとって重要な改善となっています。建設ロジスティクスにおけるこの構造的シフトが、アジア太平洋地域単層メンブレン市場の成長を牽引しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 不安定なポリオレフィンおよび可塑剤価格 | -1.2% | 中国、インド、東南アジアで特に圧力が高いグローバル市場 | 短期(2年以内) |

| PVCおよびフタル酸エステルに関する規制上の精査 | -0.8% | 中国、日本、韓国、ASEAN-6への波及効果を含む | 中期(2~4年) |

| アジア太平洋地域の第2層都市における熟練施工業者不足 | -0.6% | インド(ヴィシャーカパトナム、コインバトール)、ベトナム(ダナン)、インドネシア(スラバヤ)、タイ(チェンマイ) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

不安定なポリオレフィンおよび可塑剤価格

2024年1月から2025年12月にかけての原油主導のポリプロピレン価格変動22%により、垂直統合されていないTPO押出業者の粗利益率が3~5パーセントポイント低下しました。中国が4種類のフタル酸エステルをRoHS規制リストに追加した後、2025年第2四半期にPVCメンブレン製造向けの可塑剤コストが18%上昇しました[2]中国工業情報化部、「RoHS 2026改正」、miit.gov.cn。Dowの張家港におけるシリコーン拡張は非フタル酸エステル代替品への対応を目指していますが、現場検証に必要な18~24ヶ月が広範な商業普及を遅らせています。ヘッジメカニズムを持たないベトナムおよびインドネシアの小規模生産者は、12~15%の川下価格引き上げを実施し、コスト敏感なインフラ入札でのプロジェクト遅延を招いています。これらの市場ダイナミクスは、Sikaの樹脂買収やOriental Yuhongのビチューメン精製参入などの垂直統合戦略を加速させています。これらのアプローチは、原料コストの変動を緩和し、アジア太平洋地域単層メンブレンセグメントにおける市場ポジションを強化するのに役立っています。

PVCおよびフタル酸エステルに関する規制上の精査

より厳格な化学物質安全規制がPVCシートの配合オプションを狭めています。中国の2026年1月RoHS改正は、建築統合型太陽光発電メンブレンを含む電気設備におけるDEHP、DBP、BBP、DIBPを禁止しています。2024年、日本は3種類のフタル酸エステルを特定化学物質に分類し、重量比0.1%以下への含有を制限しました。韓国のK-REACHは建設グレードの可塑剤に対してライフサイクル文書化を要求しており、製品ラインごとに8,000万~1億2,000万韓国ウォン(6万~9万米ドル)のコンプライアンスコストが追加されています。非調和な規制閾値により、メーカーは地域固有のSKUを維持することを余儀なくされ、規模の経済が損なわれています。地域在庫の約25~30%を占める既存のPVC屋根基盤はEPDMまたはTPOメンブレンへの改修機会を提供していますが、新規PVC製品の導入は規制上の制約が増大しており、アジア太平洋地域単層メンブレン市場に対して中程度の負の影響を及ぼしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:TPOが従来のビチューメンを凌駕

改質ビチューメンは2025年のアジア太平洋地域単層メンブレン市場シェアの32.38%を占め、TPOは2031年にかけてCAGR 8.41%で成長すると予測されています。インフラ購入者は、中国の一帯一路調達基準に基づく凍結融解橋梁向けにトーチ施工ビチューメンを引き続き好んでいます。一方、データセンタークライアントは、≤ 0.5%のシーム不良目標と4時間硬化窓を満たす熱溶着TPOをますます採用しており、シンガポール、ジャカルタ、ムンバイのキャンパスでの普及を促進しています。EPDMは市場シェアの10%台半ばを保持しており、台風による降雨に対する独立気泡の耐性から東京の改修業者に好まれています。PVCの成長は中国のフタル酸エステル禁止により妨げられていますが、シンガポールの高層コンドミニアムデベロッパーは、トーチ炎が禁止されているエリアでの溶着性を評価しています。

橋梁およびトンネルにおける改質ビチューメンの優位性は、インドのSRI閾値が完全に実施される2029年までに4~6パーセントポイント低下すると予想されています。EPDMの市場プレゼンスは、日本の改修エネルギー節約刺激策により強化されており、PVCサプライヤーは中国の2026年1月期限に先立って非フタル酸エステル可塑剤の認定を急いでいます。

用途別:インフラが収益成長を牽引

インフラは2025年のアジア太平洋地域単層メンブレン市場シェアの50.72%を占め、2031年にかけてCAGR 6.72%で成長すると予測されています。ベトナムの41億米ドルのブンタウ・カンゾー橋は塩水デッキに改質ビチューメンを使用しており、タイとラオスは2025年12月に伸縮継手にEPDMを施工した1,350メートルスパンを完成させました。インドネシアのトランス・スマトラ有料道路は180の橋梁と14のトンネルにメンブレンを必要としており、Oriental Yuhongは東南アジアの工場を通じてこれらのプロジェクトへの供給を目指しています。

商業用不動産は市場シェアの20%台半ばを保持しており、インドの4兆5,000億インドルピーの改修需要に支えられ、暗色ビチューメンを反射性TPOに置き換えてHVAC負荷を最大20%削減しています。住宅の成長は戸建て住宅における傾斜屋根タイルの優位性により限定的ですが、香港とシンガポールの高層コンドミニアムはグリーンマーク基準を満たすためにTPOテラスを採用しています。製薬工場などの産業用購入者は、化学耐性特性からPVCを引き続き採用しています。アジア太平洋地域単層メンブレン市場はこのように二重のトレンドを反映しており、インフラプロジェクトがビチューメン需要を維持する一方、エネルギー意識の高い商業セグメントがTPO普及を促進しています。

建設タイプ別:改修の追い風にもかかわらず新規建設が優位

新規建設は2025年のアジア太平洋地域単層メンブレン市場シェアの62.92%を占め、2031年にかけてCAGR 6.77%で成長すると予測されています。インドネシアのヌサンタラ首都はネットゼロ対応建設を義務付けており、トーチ施工ビチューメンよりも工場溶着TPOを優遇しています。中国の30%プレファブリケーション規則は、ロールストック工場の高稼働率を確保しています。改修は規模は小さいものの、東京、ソウル、シドニーでのエネルギー基準強化により早期屋根交換が促進され、CAGR 6.3%で加速しています。

改修物件は、段階的な施工中にテナントが居住し続けるため、販売サイクルが長くなります。しかし、シンガポールのマリーナベイのプレミアムオフィスは、グリーンマーク・プラチナ認証を維持するために8年早く再屋根葺き替えを実施しました。韓国のKRW 2兆5,000億ローンプログラムは、夏季冷房負荷を削減するためのマンションブロックへの反射性屋根葺きを支援しています。サプライヤーはそれに応じてポートフォリオを適応させています:Sikaの35の中国施設は新規建設向けの大容量TPOシートに注力し、シンガポールハブは居住中の建物の改修向けに低臭気液体を開発しており、アジア太平洋地域単層メンブレン市場への均衡した貢献を確保しています。

地域分析

中国は2025年のアジア太平洋地域単層メンブレン市場シェアの69.96%を占め、2031年にかけてCAGR 7.31%で成長すると予測されています。この成長は、一帯一路インフラプロジェクトと、50施設で2024年に401億人民元(55億米ドル)の収益を報告したOriental Yuhongなどの国内リーダーによって牽引されています。GB 50189に基づく反射性屋根インセンティブは深圳および広州のオフィスパークでの需要を促進していますが、Sikaの2025年9ヶ月間の更新によると、全体的な建設活動は中一桁台の減少を示しています。中国の2026年1月フタル酸エステル禁止は、非フタル酸エステル可塑剤を採用しない限りPVCサプライヤーに課題をもたらしています。プレファブリケーション義務化は工場溶着メンブレン生産をさらに支援し、中国の支配的な市場ポジションを維持しています。

インドの需要は8~10GWのデータセンターロードマップと4兆5,000億インドルピーの再屋根葺き替えバックログによって促進されています。エネルギー保全建築基準2024は9つのゾーンにわたってSRI ≥ 78を施行しており、ムンバイ、チェンナイ、ハイデラバードなどの都市で暗色ビチューメン屋根を事実上段階的に廃止しています。HolcimとTata Steelのパートナーシップは、インドの物流成長を活用してメンブレン供給を倉庫フレームに統合しています。一方、ヴィシャーカパトナムでの技能不足が、熟練施工業者への依存を低減する自己接着TPOシートへの需要を促進しています。

日本と韓国では堅調な改修活動が見られます。日本の2025年4月エネルギー基準は、2024年10月時点で新規建設着工が7.1%減少しているにもかかわらず、東京のタワービルでのEPDMおよびTPO普及を促進しています。韓国のKRW 2兆5,000億改修刺激策は、アルベド0.65目標を達成する反射性屋根を支援しています。台風の影響を受けやすい沿岸地域では、優れた耐水性からEPDMが好まれています。

ベトナムのVND 3兆2,200億高速道路プロジェクトおよび41億米ドルのブンタウ・カンゾー橋は、ビチューメンおよびEPDMへの需要を促進しています。インドネシアのトランス・スマトラ有料道路およびヌサンタラ首都プロジェクトにはクールルーフ要件が含まれており、TPOサプライヤーに恩恵をもたらしています。マレーシアのMRT3およびパン・ボルネオプロジェクトは、複雑な形状における液体塗布メンブレンへの需要を高めています。オーストラリア、ニュージーランド、フィリピンは小さな市場シェアを占めており、オーストラリアの労働力不足が自己接着システムの普及を加速させています。

競合環境

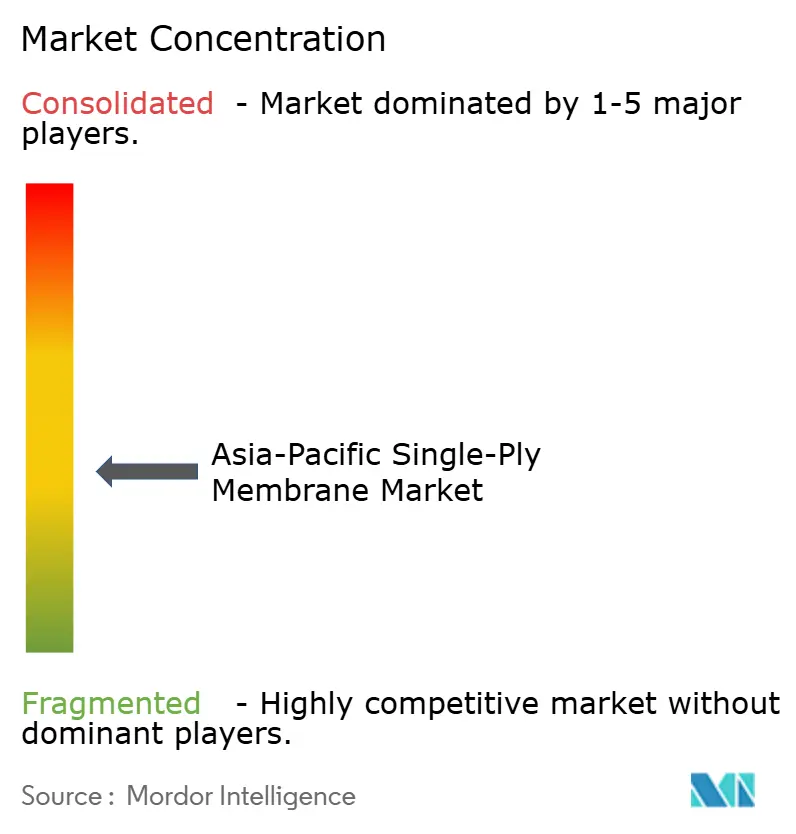

アジア太平洋地域単層メンブレン市場は中程度に分散しており、上位5社が2025年に合計52%の市場シェアを保有しています。BrookfieldによるJohns Manvilleの2024年12月の58億米ドルの買収は、屋根葺きキャッシュフローへのプライベートエクイティの関心を示しており、現地化された配合のために北米のR&D専門知識をアジアにもたらしています。Sikaは2025年1月にアジア太平洋地域で35施設に拡大し、東南アジアの建設業者向けのTPOリードタイムを3~5日に短縮し、2025年に12%の数量成長を達成しました。HolcimとTata Steelのコラボレーションは流通業者を迂回し、倉庫プロジェクトで追加8~10%のマージンを獲得しています。

Oriental Yuhongの50工場ネットワークは原料ヘッジを提供し、2025年のポリプロピレン価格変動22%の影響を緩和しています。GAFのSeamShieldインダクション溶着技術はシーム不良率を2%未満に低減しており、ダウンタイムコストが1時間あたり1万米ドルを超えるハイパースケールデータセンターにとって重要な要素です。Dowの張家港シリコーン施設は、中国の2026年1月規制へのPVCコンプライアンスに不可欠な非フタル酸エステル可塑剤を生産しています。Joaboa TechnologyやJiangsu Canlonなどの小規模企業はグリーンルーフおよび太陽光発電メンブレンに注力していますが、地域流通ネットワークを欠いており、市場への影響力が限定されています。ISO 9001およびASTM D6878規格への準拠は現在ベースライン要件となっており、差別化は施工速度、反射率保持、および原料耐性に基づいてますます行われています。

アジア太平洋地域単層メンブレン産業リーダー

Sika AG

Carlisle Companies Inc.

Oriental Yuhong

Soprema Group

Jiangsu Canlon Building Materials Co.,Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Sika AGは、シンガポールを拠点とする持続可能な都市緑化およびグリーンルーフソリューションのプロバイダーであるElmich Pte Ltdを買収しました。この買収により、Sikaのアジア太平洋地域における単層メンブレンポートフォリオが強化され、商業・住宅建築物向けの能力が向上しました。

- 2025年1月:Sika AGはシンガポールと西安に2つの工場を開設しました。これらの施設により地域の生産能力が増強され、TPO単層メンブレンのリードタイムが3~5日に短縮されました。

アジア太平洋地域単層メンブレン市場レポートの範囲

単層メンブレンは、PVCやTPOなどの合成ポリマー、またはEPDMなどのゴムから作られた柔軟で軽量なシートです。これらの材料は主に平屋根または低勾配屋根の防水に使用されます。耐久性、UV耐性を備え、機械的固定、完全接着、またはバラスト工法で施工することができます。

アジア太平洋地域単層メンブレン市場は、タイプ、用途、建設タイプ、地域によってセグメント化されています。タイプ別では、市場は改質ビチューメン、エチレンプロピレンジエンモノマー(EPDM)、熱可塑性ポリオレフィン(TPO)、ポリ塩化ビニル(PVC)、その他のタイプにセグメント化されています。用途別では、市場はインフラ(橋梁、トンネル、埋立地)、住宅、商業、産業・機関にセグメント化されています。建設タイプ別では、市場は新規建設および改修・リノベーションにセグメント化されています。レポートはまた、地域内8カ国の単層メンブレンの市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| 改質ビチューメン |

| エチレンプロピレンジエンモノマー(EPDM) |

| 熱可塑性ポリオレフィン(TPO) |

| ポリ塩化ビニル(PVC) |

| その他のタイプ |

| インフラ(橋梁、トンネル、埋立地) |

| 住宅 |

| 商業 |

| 産業・機関 |

| 新規建設 |

| 改修・リノベーション |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| インドネシア |

| ベトナム |

| タイ |

| マレーシア |

| その他のアジア太平洋地域 |

| タイプ別 | 改質ビチューメン |

| エチレンプロピレンジエンモノマー(EPDM) | |

| 熱可塑性ポリオレフィン(TPO) | |

| ポリ塩化ビニル(PVC) | |

| その他のタイプ | |

| 用途別 | インフラ(橋梁、トンネル、埋立地) |

| 住宅 | |

| 商業 | |

| 産業・機関 | |

| 建設タイプ別 | 新規建設 |

| 改修・リノベーション | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| ベトナム | |

| タイ | |

| マレーシア | |

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

アジア太平洋地域単層メンブレン市場の規模はどのくらいですか?

アジア太平洋地域単層メンブレン市場は2026年に68億8,000万米ドルであり、2031年までに94億6,000万米ドルに達する軌道にあります。

2031年にかけて最も急速に成長しているタイプはどれですか?

熱可塑性ポリオレフィン(TPO)は、クールルーフ基準と低ダウンタイム施工に牽引され、2031年にかけてCAGR 8.41%で最も急速に拡大しているタイプです。

アジア太平洋地域で反射性屋根が重要な理由は何ですか?

インド、日本、中国などにおけるエネルギー基準の強化により高いSRI値が義務付けられており、反射性メンブレンはコンプライアンスと冷房負荷の低減に不可欠となっています。

2025年に需要をリードしている用途セグメントはどれですか?

橋梁やトンネルなどのインフラ用途が2025年の収益の50.72%を占めています。

最終更新日: