防水メンブレン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 26.51 十億米ドル |

| 市場規模 (2031) | 34.74 十億米ドル |

| 成長率 (2026 - 2031) | 5.55% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる防水メンブレン市場分析

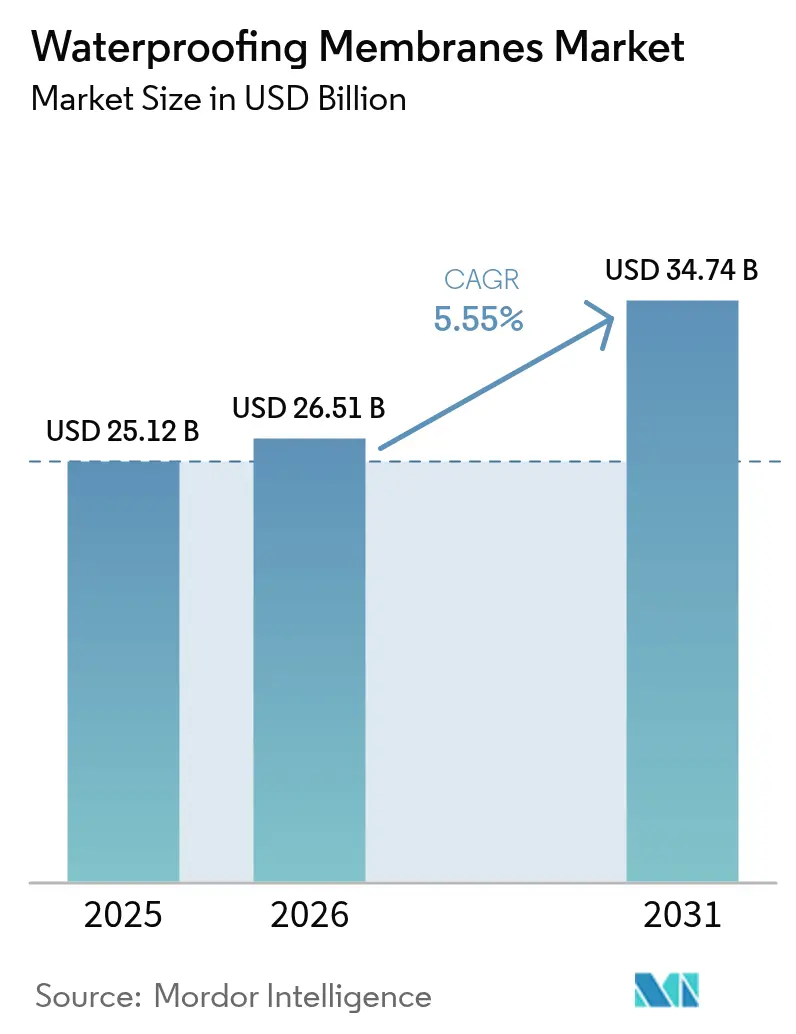

防水メンブレン市場規模は、2025年の251億2,000万米ドル、2026年の265億1,000万米ドルから、2031年までに347億4,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.55%を記録する。トンネル、地下鉄、洪水制御構造物に対する公共部門の堅調な支出が基礎需要を下支えする一方、2024年以降に採用された建物外皮エネルギーコードは、建物全体の炭素会計に湿気管理を統合し、メンブレンをコモディティ投入材から設計された性能部品へと格上げしている。技術も購買基準を再形成しつつある。自己修復型ナノ複合シートおよび100%固形分液体フィルムは、ダウンタイムリスクが初期コストプレミアムを上回るデータセンターや医薬品クリーンルームで仕様化されるようになっている。同時に、米国における揮発性有機化合物(VOC)上限50 g/Lおよびカリフォルニア州で提案されている25 g/Lの規制が溶剤系システムの段階的廃止を加速させ、オフガスなしで硬化する水性および反応性化学品のシェア拡大の機会を生み出している(EPA.GOV)。労働力不足とモジュール建設の成長がマクロの背景を補完し、工場でロボットによる施工が可能なスプレー塗布型メンブレンへの需要を高め、現場での技能不足を緩和している。

主要レポートのポイント

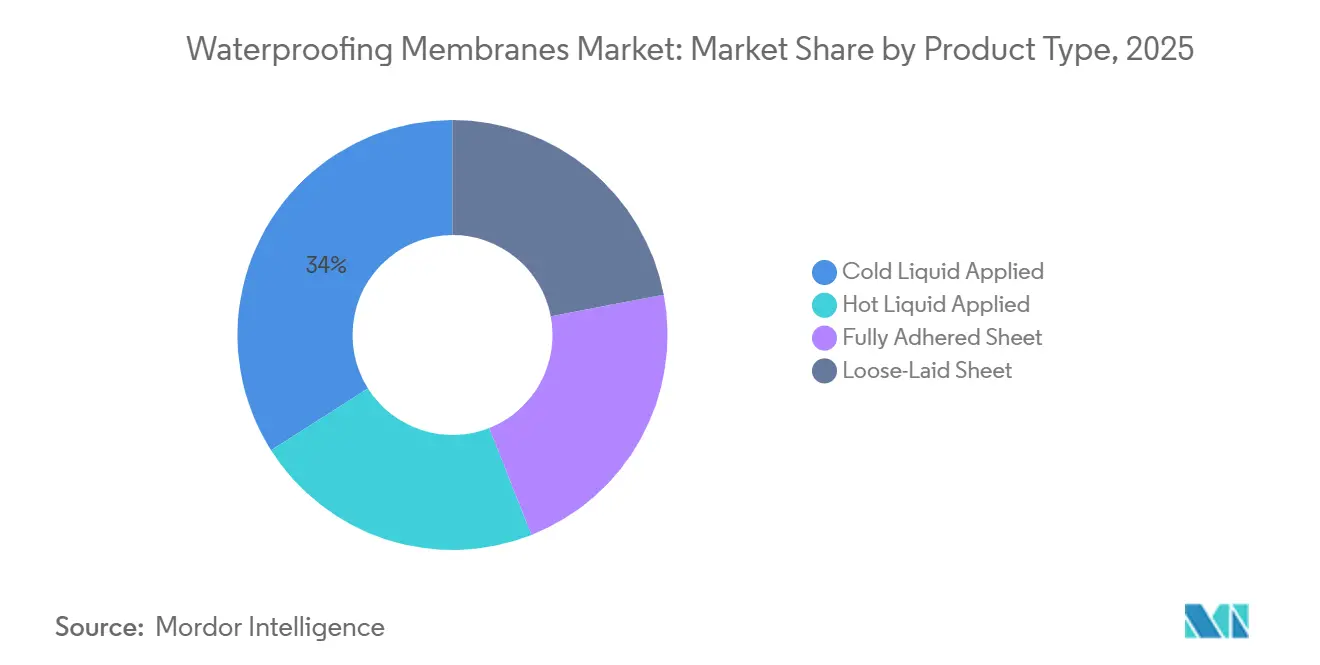

- 製品タイプ別では、冷間液体塗布型が2025年の防水メンブレン市場シェアの33.99%をリードし、完全接着シート型は2031年にかけてCAGR 7.42%を記録する見込みである。

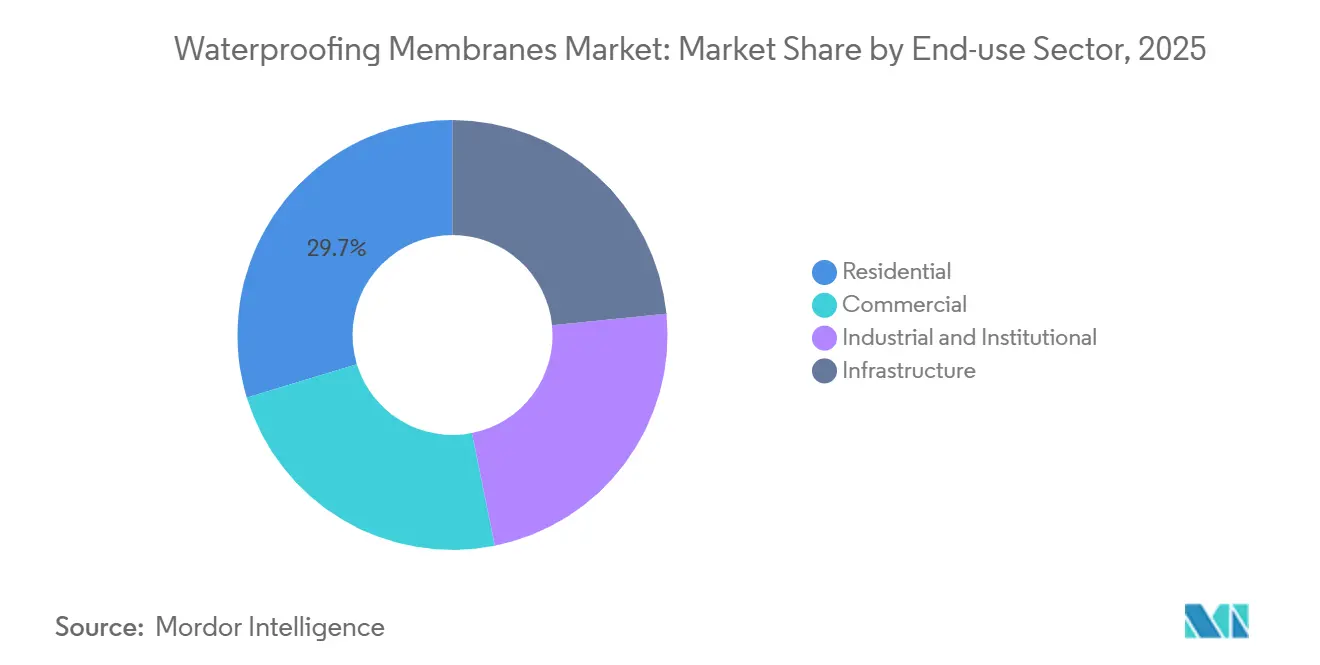

- 最終用途セクター別では、住宅が2025年の防水メンブレン市場シェアの29.71%をリードし、インフラは2031年にかけてCAGR 6.16%を記録する見込みである。

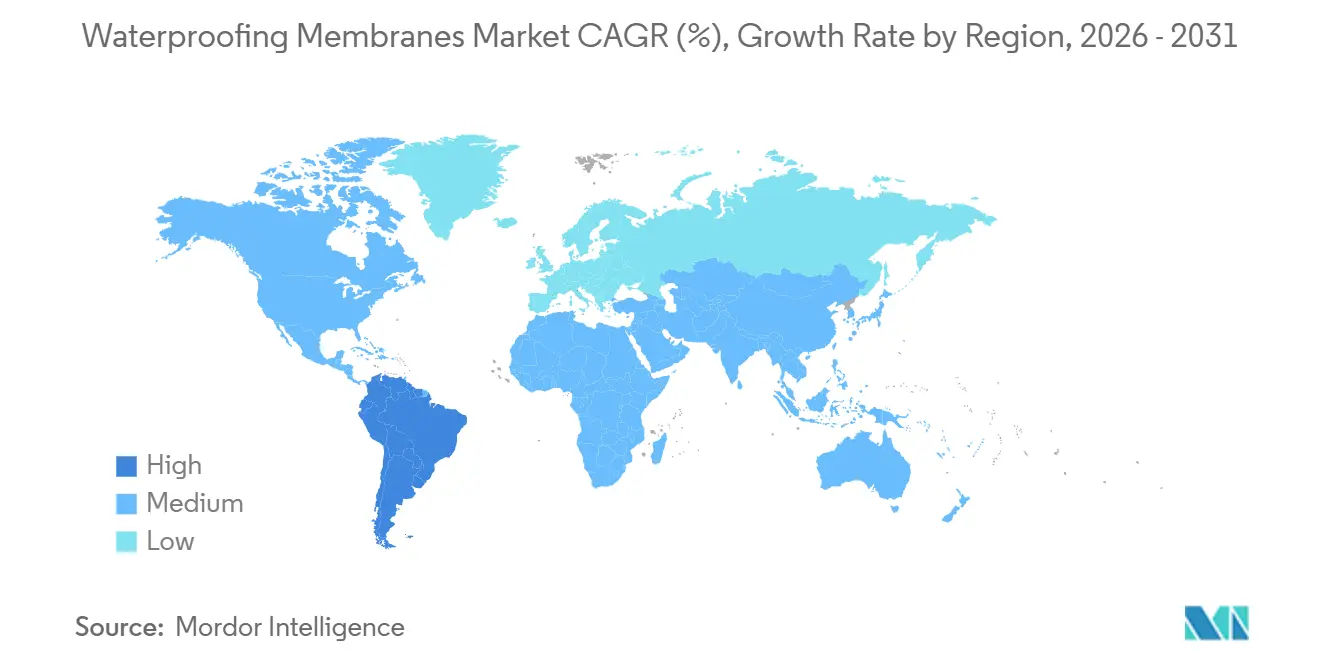

- 地域別では、アジア太平洋が2025年の防水メンブレン市場において36.14%の収益シェアを占め、南米は2031年にかけてCAGR 5.96%で成長すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の防水メンブレン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建物外皮エネルギーコードの強化 | +1.2% | EUおよびカナダ、一部の米国州での早期施行を伴うグローバル | 中期(2〜4年) |

| グリーンルーフ奨励策の拡大 | +0.8% | 北米およびEUの都市中心部、アジア太平洋の主要都市で台頭 | 短期(2年以内) |

| 地下鉄・トンネル・地下交通インフラの急速な整備 | +1.5% | アジア太平洋(中国、インド、東南アジア)、中東(サウジアラビア、UAE)、南米への波及 | 長期(4年以上) |

| 自己修復型ナノ複合メンブレンの台頭 | +0.6% | 高付加価値インフラおよびデータセンターでの試験的導入を伴うグローバル | 長期(4年以上) |

| 液体塗布システムを優先するオフサイトモジュール建設 | +0.9% | 北米、北欧、オーストラリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

建物外皮エネルギーコードの強化

規制当局は現在、湿気管理を運用炭素目標に結びつけている。欧州連合の2024年建物エネルギー性能指令は、2,000 m²を超えるプロジェクトに対して建物全体のライフサイクルにわたる地球温暖化係数の開示を義務付け、建築家を低内包炭素ポリウレタンおよびリサイクルポリマーメンブレンへと誘導している。カナダの2025年国家エネルギーコードは、熱橋に関する規定上の制限を導入し、コールドスポットを生じさせることなく接合部を包み込める連続液体メンブレンへの需要を間接的に高めている。統合エネルギーモデリングソフトウェアパッケージには現在メンブレンの湿熱データが含まれており、仕様担当者がより早い段階で防水材を選定し、高マージンシステムを採用することが多くなっている。

グリーンルーフ奨励策の拡大

自治体の義務化は、耐根性メンブレンの平方メートル単位の成長に直結する。ニューヨーク市のローカルロー92は、20,000平方フィートを超える新築建物にグリーンルーフまたはソーラールーフを義務付け、年間5,000万平方フィートを超えるパイプラインに防水層を追加している[1]ニューヨーク市気候・環境正義市長室、「ローカルロー92実施ガイド」、nyc.gov 。トロントは2025年に補助金をCAD 75/m²に引き上げ、中層プロジェクトにおけるプレミアムメンブレンを事実上補助している。これらの奨励策は責任を総合建設業者から専門施工業者へと移し、デジタルで被覆厚さを記録できる工場管理スプレーシステムの採用を促進している。

地下鉄・トンネル・地下交通インフラの急速な整備

地下大型プロジェクトは100年の設計寿命を想定して仕様化されており、静水圧に耐えるメンブレンが求められる。2024年に着工したドバイの深層トンネル雨水システムは、地下40 mに位置する42 kmのトンネル全体に溶接シートメンブレンを使用している。インドは2030年までの国家インフラパイプラインに1兆4,000億米ドルを配分しており、そのうち18%が地下鉄とトンネルを対象とし、高性能メンブレンへの長期的な需要を確保している。プレアプライドシートにより香港のトンネル建設時間が15%短縮され、アジア太平洋全域でこの仕様トレンドが広がっている。

自己修復型ナノ複合メンブレンの台頭

Sikaは2024年にマイクロカプセル化修復剤を含むブテン-1コポリマーフィルムの特許を取得し、繰り返しの穿刺サイクル後に引張強度の85%が回復することが実験室試験で確認された。ハロイサイトナノチューブ充填ポリウレタンシートは、ダウンタイムコストが1時間あたり数百万ドルに達するデータセンターの地下室を保護している。価格は20〜30%のプレミアムを伴うが、使用価値分析により定期的な屋根の再施工間隔を排除することで総所有コストが低減されることが実証されている。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練施工業者の不足 | -0.7% | 北米、西欧、オーストラリア | 短期(2年以内) |

| 一部の化学品に対するクラスA防火等級適合の制限 | -0.4% | 北米の高層市場での厳格な施行を伴うグローバル | 中期(2〜4年) |

| 溶剤系配合物に対するVOC上限の強化 | -0.5% | 北米(カリフォルニア州、北東部諸州)、EU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練施工業者の不足

米国の防水施工業者の平均年齢は2025年に48歳に達し、2020年以降の見習い修了者数は18%減少している[2]米国労働統計局、「職業別雇用・賃金統計、2025年」、bls.gov 。時間当たり労働コストは2023〜2025年にかけて22%上昇し、プロジェクト予算を膨らませ、スケジュールを遅延させている。手作業による継ぎ目処理を最小限に抑えた液体メンブレンが支持を集めているが、設備投資と施工業者の慣性が代替を遅らせている。

一部の化学品に対するクラスA防火等級適合の制限

米国全州でのNFPA 285採用により、発泡断熱材と組み合わせた特定のポリウレタンおよびポリウレアの液体が不適格とされた。FM Globalの2024年風駆動火炎試験によりさらに対象が絞り込まれ、アクリルおよびセメント系化学品へのシェア移行が進んでいる。適合試験は製品1点あたり50万米ドルを超えることがあり、小規模参入者を阻み、イノベーションのハードルを高めている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:液体の成長がシートの耐久性と均衡

冷間液体塗布型は2025年の防水メンブレン市場の33.99%を占め、モジュール建設業者が工場スプレープロセスを採用するにつれて拡大を続けている。完全接着シート型は製品カテゴリーの中で最も高いCAGR 7.42%を記録すると予測されており、地下鉄トンネルや雨水管路が静水圧荷重に耐える溶接継ぎ目を必要とするためである。熱間ゴムアスファルトは、即時通行可能性が高い施工温度を相殺するプラザデッキや駐車場に根強く残っている。ルーズレイシートは風圧アップリフトリスクと植生屋根のバラスト上の問題により関連性を失いつつある。IoTスプレーヤーとデジタル厚さ記録の統合が液体の品質保証を強化する一方、ロボット継ぎ目溶接機が大型インフラ路線でのシートの生産性を向上させている。

競争上の差別化は化学品に依存している。自己修復型ナノ複合シートは20年の耐用年数延長を約束するが、25〜30%の価格プレミアムが高付加価値用途以外への普及を抑制している。一方、EPA VOC上限が溶剤系から水性アクリルおよび100%固形分ポリウレアへの移行を加速させ、ポリマー科学の深みを持つサプライヤーに優位性をもたらしている。防火適合は依然としてボトルネックであり、NFPA 285を通過したアクリルがシェアを獲得する一方、一部のポリウレタンはコストのかかる再試験を待っている。

最終用途セクター別:インフラの勢いが住宅サイクルを上回る

住宅は2025年収益の29.71%を占め、密集した都市部における地下室の防湿処理と義務化されたグリーンルーフが牽引している。しかしインフラセグメントはCAGR 6.16%で拡大する見込みであり、政府がトンネル、橋梁、沿岸防衛に資金を投じるにつれて2029年までに住宅支出を上回る軌道にある。インドの1兆4,000億米ドルのパイプラインは18%を地下鉄とトンネルに配分し、長期的な公共契約に防水材の調達を組み込んでいる。米国のインフラ投資・雇用法は2026年までに道路と橋梁に1,100億米ドルを投じており、防水条項が入札書類の標準となっている。

商業・機関プロジェクトは安定した基礎量を提供しており、オフィスビル、病院、大学の研究室は20〜25年保証の高グレードメンブレンを仕様化し、グリーンルーフ条例が追加の平方メートルを加えている。半導体ファブやクリーンエネルギーギガファクトリーなどの産業ユーザーは、耐薬品性ポリウレアと自己修復型ポリウレタンのニッチな成長を牽引している。リスク回避型の資産所有者はメンブレン施工のデジタル記録を求めるようになっており、このトレンドがスマートスプレーヤーやロボット継ぎ目検査機の施工業者採用を促進している。

地域分析

アジア太平洋は2025年の価値の36.14%を占め、中国の地下鉄ブームとインドの都市交通加速を反映している。Beijing Oriental Yuhongの売上高12%増は、国内メーカーがローカル需要を取り込む方法を示しており、日本および韓国のサプライヤーは高速鉄道トンネルで輸出ニッチを開拓している。東南アジアは、ジャカルタの400億米ドルのグレートガルーダプロジェクトなどの洪水緩和海壁を通じて増分量を加えている。

北米では、連邦インフラ資金が需要を支えているが、熟練労働力の不足がコストを押し上げ、施工業者を省力化液体へと誘導している。より厳格なVOCおよび防火コードが配合の見直しを促し、地域の化学品イノベーターに機会を生み出している。欧州は屋根の改修サイクルと、リサイクルポリマーシートを優先する内包炭素義務化に依存している。EUの開示規則は建設業者にライフサイクル分析の実施を促し、防水材の選定を構造・外皮要素と事実上一体化させている。

南米はCAGR 5.96%で最も速い成長が予測されている。ブラジルのBRL 1兆7,000億のPACインフラ計画はサンパウロとリオデジャネイロの地下鉄延伸に資金を提供し、アルゼンチンのブエノスアイレス地下鉄の再開は完全接着メンブレンを必要とする新たなトンネル区間をもたらしている。通貨変動と政策転換がリスク要因として残るが、多国籍企業による現地生産の拡充は長期的なコミットメントを示している。中東・アフリカは、砂漠の気温変動が高伸長液体フィルムを必要とするサウジアラビアのネオムなどのメガプロジェクトによって牽引されている。

競争環境

防水メンブレン市場は中程度の集中度を維持している。上位5社であるSika、Holcim、Standard Industries Inc.、SOPREMA、Saint-Gobainが世界売上高の約32%を占めている。各社の戦略は垂直統合、デジタル施工ツール、化学品イノベーションを中心に収束している。Sikaの自己修復型コポリマー特許は、障害コストが1件あたり1,000万米ドルを超えるデータセンターの地下室向けに同社を有利な立場に置いている。HolcimのElevate買収により140の流通拠点が加わり、ラストマイルの管理と施工業者トレーニングが確保されている。Beijing Oriental Yuhongは製造と自社施工クルーを組み合わせており、このモデルが中国の一帯一路プロジェクトにおける労働力不足を解消している。

デジタル化が次の競争の場となっている。IoTスプレーヤーと継ぎ目スキャンドローンがBIMモデルにデータを供給し、現在25年まで延長されている性能保証を可能にしている。これらの付加価値サービスを提供するサプライヤーは価格プレミアムを獲得し、スイッチングコストを埋め込んでいる。持続可能性の義務化がバイオベースポリウレタンとリサイクルコンテンツシートへのR&Dを促進しており、Saint-Gobainの2025年における40%ポストコンシューマーPVCメンブレンの発売は規制への先見性を示している。小規模な挑戦者は超速硬化ポリウレアや超低温柔軟ポリウレタンなど単一化学品のニッチに集中し、ボルトオン成長を求める多国籍企業に技術をライセンス供与している。

地域の専門業者は、物流や地域コードが規模拡大の障壁となる場所で依然として繁栄している。ラテンアメリカの輸入関税は、多国籍樹脂サプライヤーと提携する中堅プレーヤーを保護している。アフリカでは、気候の極端さがターンキー施工・保守バンドルを提供する企業に報いている。多国籍企業が地理的空白と化学品隣接分野を追求するにつれ、年間1〜2件のペースで統合が続く可能性が高いが、特にEUでの独占禁止審査が大型合併を抑制している。

防水メンブレン産業のリーダー企業

Sika AG

Standard Industries Inc.

Saint-Gobain

SOPREMA

HOLCIM

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Sika AGはサウジアラビアを拠点とするビチューメン系防水メンブレンメーカーであるAwazil Al Khaleej Industrial Co.(「Gulf Seal」)を買収し、サウジアラビアおよび湾岸協力会議(GCC)地域でのプレゼンスを強化した。20年以上前に設立されたGulf Sealは、サウジアラビアおよびその他のGCC諸国の重要な建設プロジェクトにメンブレンを供給していた。

- 2025年3月:シンガポールを拠点とする防水会社であるEternity Waterproofingは、MAPEI S.p.A.の子会社であるMapei Far Eastとの戦略的パートナーシップを発表した。この協業は、東南アジアの独自の気候および建設需要に合わせた高度な防水メンブレンシステムの提供を目的としていた。

世界の防水メンブレン市場レポートの調査範囲

防水メンブレンは、屋根、基礎、地下室などの表面に施工される耐久性のある耐水シートまたは液体コーティングであり、水の浸入、カビの発生、構造的損傷を防ぐ。主な種類にはビチューメン系、PVC系、EPDM系、ポリウレタン系メンブレンがあり、柔軟性やUV耐性などの具体的な用途ニーズに基づいて選定される。

防水メンブレン市場は、製品タイプ、最終用途セクター、地域によって区分されている。製品タイプ別では、冷間液体塗布型、熱間液体塗布型、完全接着シート型、ルーズレイシート型に区分される。最終用途セクター別では、住宅、商業、産業・機関、インフラに区分される。本レポートは主要地域の21カ国における防水メンブレンの市場規模と予測も対象としている。各セグメントの市場規模と予測は金額(米ドル)ベースで行われている。

| 冷間液体塗布型 |

| 熱間液体塗布型 |

| 完全接着シート型 |

| ルーズレイシート型 |

| 住宅 |

| 商業 |

| 産業・機関 |

| インフラ |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| マレーシア | |

| タイ | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東・アフリカ |

| 製品タイプ別 | 冷間液体塗布型 | |

| 熱間液体塗布型 | ||

| 完全接着シート型 | ||

| ルーズレイシート型 | ||

| 最終用途セクター別 | 住宅 | |

| 商業 | ||

| 産業・機関 | ||

| インフラ | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| マレーシア | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

市場の定義

- 最終用途セクター - 商業、住宅、産業・機関、インフラなどの建設セクターで消費される防水メンブレンが調査範囲に含まれる。

- 製品・用途 - 調査範囲において、冷間液体塗布型、熱間液体塗布型、完全接着シート型、ルーズレイシート型を含む防水メンブレン製品の消費が対象とされる。

| キーワード | 定義#テイギ# |

|---|---|

| 促進剤 | 促進剤は、セメントと混合水の間の化学反応の初期速度を高め、加速させることによってコンクリートの凝結時間を短縮するために使用される混和材である。コンクリートを迅速に硬化させ、強度を高めるために使用される。 |

| アクリル | この合成樹脂はアクリル酸の誘導体である。滑らかな表面を形成し、主にさまざまな屋内用途に使用される。特殊な配合により屋外用途にも使用できる。 |

| 接着剤 | 接着剤は、接着によって材料を接合するために使用される結合剤である。接着剤は建設において、カーペット敷設、セラミックタイル、カウンタートップのラミネートなど多くの用途に使用できる。 |

| 空気連行混和材 | 空気連行混和材は、コンクリートの性能と耐久性を向上させるために使用される。添加すると、均一に分散した小さな気泡を生成し、フレッシュコンクリートおよび硬化コンクリートに優れた特性を付与する。 |

| アルキド | アルキドは、建設用・自動車用塗料、交通標識用塗料、床用樹脂、コンクリート用保護コーティングなどの溶剤系塗料に使用される。アルキド樹脂は、油脂(脂肪酸)、多価不飽和アルコール(ポリオール)、多価不飽和酸または無水物の反応によって形成される。 |

| アンカーとグラウト | アンカーとグラウトは、建物、橋梁、ダムなどの基礎と構造物の強度と耐久性を安定させ、向上させる建設用化学品である。 |

| セメント系固定 | セメント系固定は、セメントベースのグラウトを加圧下でポンプ圧送し、型枠、空洞、亀裂を充填するプロセスである。橋梁、海洋用途、ダム、岩盤アンカーなど複数の場面で使用できる。 |

| 商業建設 | 商業建設は、倉庫、ショッピングモール、店舗、オフィス、ホテル、レストラン、映画館、劇場などの新規建設を含む。 |

| コンクリート混和材 | コンクリート混和材は、コンクリートの特性を変えるために混合前または混合中に添加される減水剤、空気連行剤、遅延剤、促進剤、超可塑剤などを含む。 |

| コンクリート保護コーティング | 炭酸化防止や耐薬品性などの特定の保護を提供するために、表面に皮膜形成型保護コートを施すことができる。用途に応じて、エポキシ、ポリウレタン、アクリルなどのさまざまな樹脂がコンクリート保護コーティングに使用できる。 |

| 養生剤 | 養生剤は、柱、梁、スラブなどのコンクリート構造物の表面を養生するために使用される。これらの養生剤はコンクリート内部の水分を保持し、最大の強度と耐久性を発揮させる。 |

| エポキシ | エポキシはその強力な接着特性で知られており、多くの産業で汎用性の高い製品となっている。熱および化学的用途に耐性があり、圧力下での強固な結合を必要とする用途に理想的な製品である。接着剤、電気・電子、塗料などに広く使用されている。 |

| 繊維巻き付けシステム | 繊維巻き付けシステムは建設補修・改修用化学品の一部である。梁や柱などの構造部材をガラス繊維またはカーボン繊維シートで巻き付けることにより、既存構造物を補強する工法である。 |

| 床用樹脂 | 床用樹脂は、床の外観を向上させ、摩耗への耐性を高め、または化学品、水分、汚れからの保護を提供するために床に施工される合成材料である。所望の特性と具体的な用途に応じて、エポキシ、ポリウレタン、アクリルなどの異なる種類の床用樹脂が利用可能である。 |

| 高性能減水剤(超可塑剤) | 高性能減水剤は、コンクリートに添加すると優れた改善された特性を提供するコンクリート混和材の一種である。超可塑剤とも呼ばれ、コンクリートの水セメント比を低下させるために使用される。 |

| ホットメルト接着剤 | ホットメルト接着剤は、溶融状態で塗布され、冷却時に固体状態と結果的な強度を達成する熱可塑性結合材料である。包装、コーティング、衛生用品、テープに一般的に使用される。 |

| 産業・機関建設 | 産業・機関建設は、病院、学校、製造施設、エネルギー・発電所などの新規建設を含む。 |

| インフラ建設 | インフラ建設は、鉄道、道路、海路、空港、橋梁、高速道路などの新規建設を含む。 |

| 注入グラウト | コンクリートまたは組積造の構造部材の開口継ぎ目、亀裂、空洞、ジャンカにグラウトを注入するプロセスは注入グラウトと呼ばれる。構造物の補強や水の浸入防止など複数の利点を提供する。 |

| 液体塗布型防水メンブレン | 液体塗布型メンブレンは、多くの防水用途に適したモノリシックで完全接着の液体ベースコーティングである。このコーティングは硬化してゴム状の弾性防水メンブレンを形成し、アスファルト、ビチューメン、コンクリートを含む多くの基材に施工できる。 |

| マイクロコンクリートモルタル | マイクロコンクリートモルタルは、セメント、水性樹脂、添加剤、無機顔料、ポリマーで構成され、水平面および垂直面の両方に施工できる。住宅複合施設や商業スペースの改修に使用できる。 |

| 改質モルタル | 改質モルタルはポルトランドセメントと砂にラテックス・ポリマー添加剤を加えたものを含む。添加剤は接着性、強度、耐衝撃性を高めるとともに吸水性を低減する。 |

| 型枠離型剤 | 型枠離型剤は、基材が成形面に接着するのを防ぐために型枠の表面にスプレーまたはコーティングされる。シリコーン、潤滑剤、ワックス、フッ素化合物などを含む複数の種類の型枠離型剤が、金属、鋼、木材、ゴム、プラスチックなどの基材の種類に応じて使用される。 |

| ポリアスパルティック | ポリアスパルティックはポリウレアのサブセットである。ポリアスパルティック床コーティングは通常、硬化プロセスを促進するための樹脂と触媒からなる2液型システムである。高い耐久性を持ち、過酷な環境に耐えることができる。 |

| ポリウレタン | ポリウレタンはさまざまな形態で存在するプラスチック材料である。硬質または軟質に調整でき、接着剤、コーティング、建築断熱材など幅広い最終用途に選ばれる材料である。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成され、使用中にフィルムから蒸発しない。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれる。 |

| 鉄筋保護材 | コンクリート構造物において、鉄筋は重要な構成要素の一つであり、腐食による劣化は建物や構造物の安全性、耐久性、寿命に影響を与える重大な問題である。このため、鉄筋保護材は特にインフラおよび産業建設において劣化効果から保護するために使用される。 |

| 補修・改修用化学品 | 補修・改修用化学品は、既存の建物や構造物を補修・復元するために使用される補修モルタル、注入グラウト材、繊維巻き付けシステム、マイクロコンクリートモルタルなどを含む。 |

| 住宅建設 | 住宅建設は、コンドミニアム、ヴィラ、戸建て住宅などの新築住宅や居住スペースの建設を含む。 |

| 樹脂固定 | エポキシやポリウレタンなどの樹脂をグラウト用途に使用するプロセスは樹脂固定と呼ばれる。樹脂固定は、高い圧縮・引張強度、無視できる収縮、セメント系固定と比較した優れた耐薬品性など複数の利点を提供する。 |

| 遅延剤 | 遅延剤はコンクリートの凝結時間を遅らせるために使用される混和材である。通常、セメント重量の約0.2%〜0.6%の添加量で添加される。これらの混和材は水和を遅らせるか、コンクリートを長時間作業可能な状態に保つことでセメント粒子への水の浸透速度を低下させる。 |

| シーラント | シーラントは流動性がほとんどまたは全くない粘性材料であり、施工された表面に留まる。シーラントはより薄くすることもでき、毛細管現象によって特定の物質への浸透を可能にする。 |

| シート防水メンブレン | シートメンブレンシステムは、高度に攻撃的な地盤条件や応力にさらされるものを含む最も過酷な地下構造物においても防水用途に使用される信頼性の高い耐久性のある熱可塑性防水ソリューションである。 |

| 収縮低減混和材 | 収縮低減混和材は、乾燥または自己乾燥によるコンクリートの収縮を低減するために使用される。 |

| シリコーン | シリコーンは、炭素、水素、酸素、場合によっては他の元素と組み合わされたケイ素を含むポリマーである。油、ゴム、樹脂などさまざまな形態で存在する不活性合成化合物である。耐熱性のため、シーラント、接着剤、潤滑剤などに用途がある。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤とポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然・合成ゴムなどの熱可塑性または軽度に架橋されたポリマーの混合物である。 |

| 表面処理化学品 | 表面処理化学品は、屋根、垂直面などのコンクリート表面を処理するために使用される化学品である。養生剤、脱型剤、錆除去剤などとして機能する。費用対効果が高く、道路、舗装、駐車場などに使用できる。 |

| 粘度調整剤 | 粘度調整剤は、粘度、作業性、凝集性などの混和材のさまざまな特性を変えるために使用されるコンクリート混和材である。通常、セメント重量の約0.01%〜0.1%の添加量で添加される。 |

| 減水剤 | 減水剤は可塑剤とも呼ばれ、コンクリートの水セメント比を低下させ、それによってコンクリートの耐久性と強度を高めるために使用される混和材の一種である。各種減水剤には、精製リグノスルホン酸塩、グルコン酸塩、ヒドロキシカルボン酸、糖酸などが含まれる。 |

| 水性接着剤 | 水性接着剤は、樹脂を分散させるための担体または希釈媒体として水を使用する。水が蒸発するか基材に吸収されることで固化する。これらの接着剤は揮発性有機溶剤ではなく水を希釈剤として配合されている。 |

| 防水化学品 | 防水化学品は、漏水の危険から表面を保護するために設計されている。防水化学品は、構造物の屋根、擁壁、または地下室に施工される保護コーティングまたはプライマーである。 |

| 防水メンブレン | 防水メンブレンは、屋根、壁、基礎、地下室、浴室、その他の水分や水にさらされる部位に施工された際に、水が構造物に浸入したり損傷を与えたりするのを防ぐ液体塗布型または自己接着型の防水材料の層である。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外生的)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選定される。これらの変数は回帰モデリング(必要な場合)によってさらに確認される。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因が入手可能な過去の市場数値に対して検証される。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築される。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証される。回答者は、調査対象市場の全体像を把握するために、さまざまな階層と職能にわたって選定される。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム