液体塗布膜市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 7.84 十億米ドル |

| 市場規模 (2031) | 10.13 十億米ドル |

| 成長率 (2026 - 2031) | 5.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる液体塗布膜市場分析

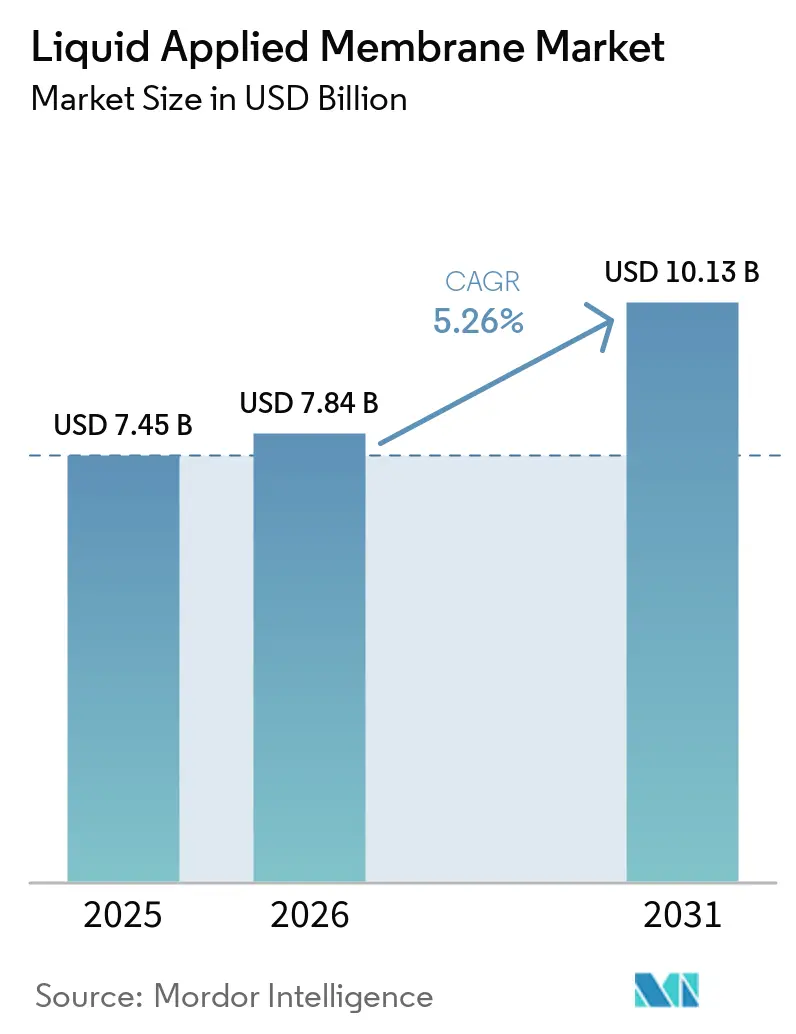

液体塗布膜市場規模は、2025年の74億5,000万米ドル、2026年の78億4,000万米ドルから2031年には101億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.26%を記録すると予測されています。シームレスなスプレー技術は、重ね継ぎ目をなくし、複雑な納まりに対応し、施工を迅速化することで、プレファブリケーテッドシートを代替しつつあります。アジア太平洋地域は現在の需要を牽引しており、各国政府が年間1兆7,000億米ドル規模の鉄道・道路・住宅メガプロジェクトに資金を投じる中、最も急速な拡大を示しています。ポリウレタン系は、速硬化性と高伸長性を重視する現場で支持を集めており、アクリル分散系は揮発性有機化合物規制を強化する地域で成長しています。北米・欧州における屋根改修、ドイツ・日本における太陽光発電対応設計、アジアの高密度都市におけるバルコニー規制がいずれも定期的な再塗布サイクルを押し上げ、安定した数量成長を支えています。

主要レポートのポイント

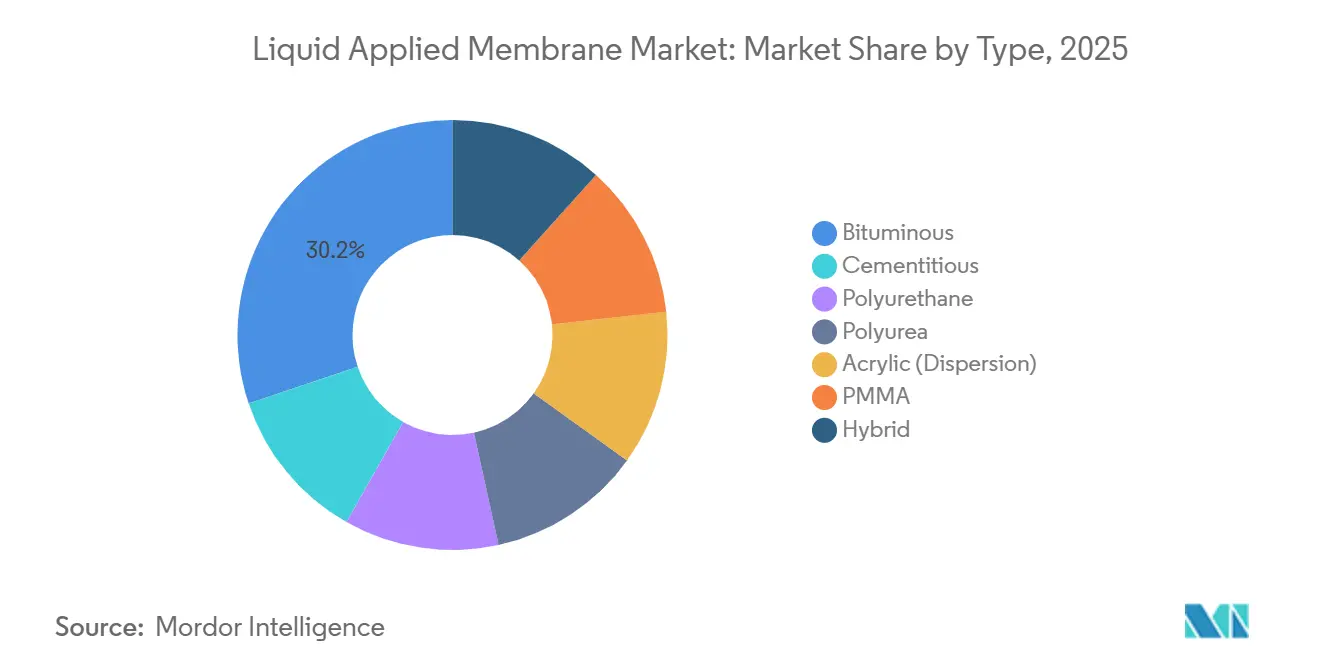

- タイプ別では、ビチューメン系膜が2025年の液体塗布膜市場シェアの30.16%を占めました。ポリウレタン系は2031年にかけてCAGR 6.31%で拡大しています。

- 用途別では、屋根が2025年の液体塗布膜市場規模の36.12%を占め、2031年にかけてCAGR 6.84%を記録する見込みです。

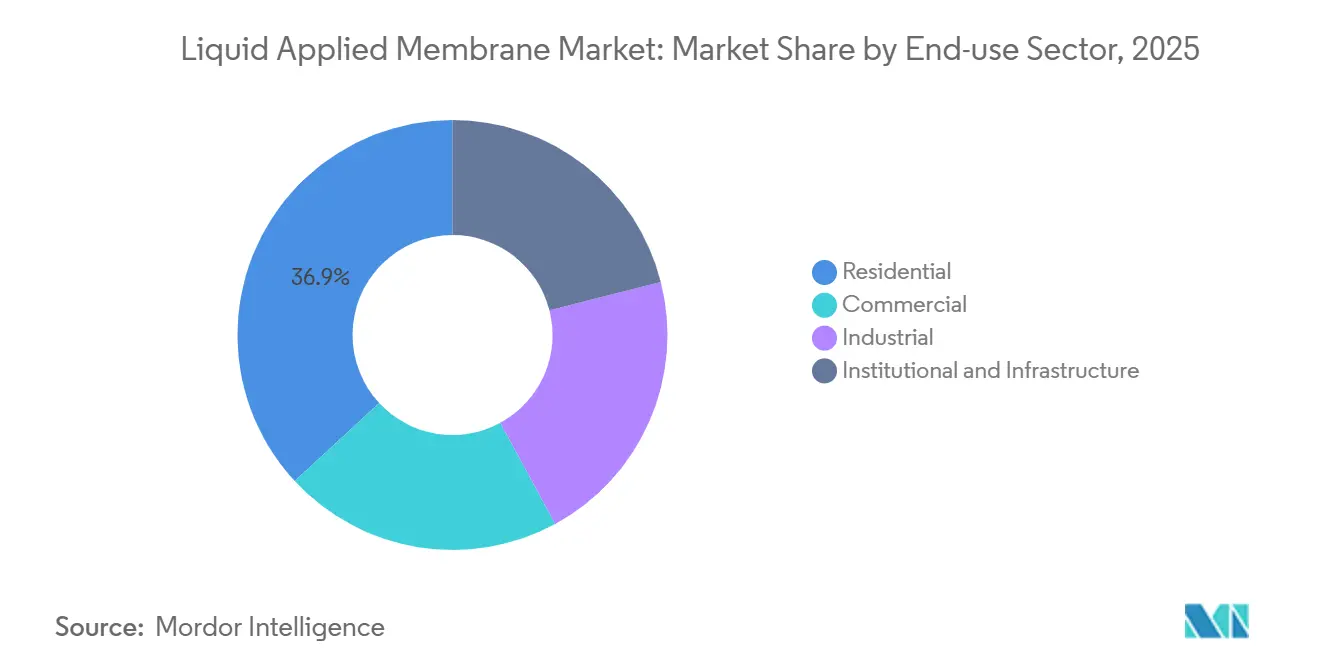

- エンドユーザーセクター別では、住宅建設が2025年に36.89%の収益シェアを保持し、2031年にかけてCAGR 6.25%で成長しています。

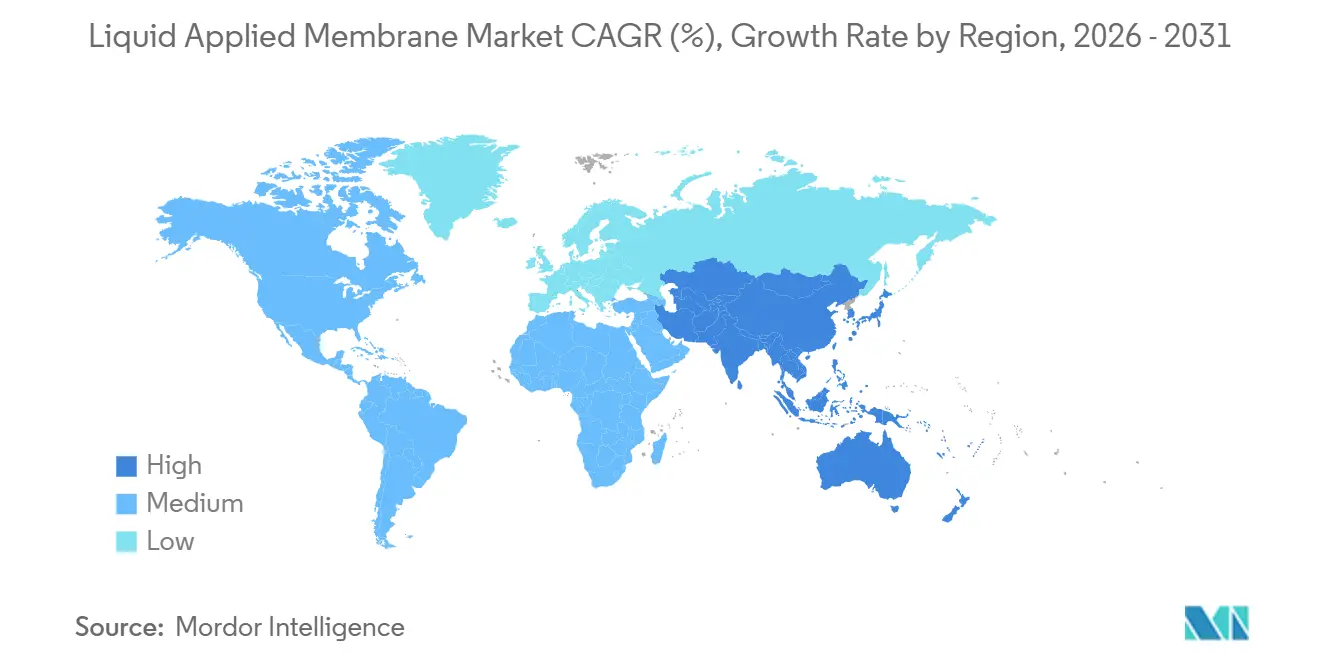

- 地域別では、アジア太平洋が2025年の世界収益の53.22%を占め、予測期間(2026年~2031年)にCAGR 6.92%で拡大する見込みであり、地域別で最も高い成長率となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の液体塗布膜市場のトレンドと考察

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋およびアフリカにおけるインフラブーム | +1.80% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| 成熟経済における老朽化屋根の費用対効果の高い改修 | +0.90% | 北米および欧州、日本・オーストラリアでの選択的普及 | 中期(2~4年) |

| VOCフリーソリューションを義務付ける規制 | +1.20% | 北米・欧州で即時、ASEANおよびラテンアメリカへ拡大 | 中期(2~4年) |

| 太陽光発電対応液体屋根スキンの急速な普及 | +1.00% | 世界全体、ドイツ・カリフォルニア・日本・韓国での先行普及 | 中期(2~4年) |

| 自己修復型マイクロカプセル化学の台頭 | +0.60% | 北米・欧州でのパイロットプロジェクト、2028年以降のアジア太平洋でのスケールアップ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋およびアフリカにおけるインフラブーム

アジア太平洋各国政府は、鉄道ハブ、高架高速道路、複合用途ポディウムに年間約1兆7,000億米ドルを投じており、これらすべてに堅牢な防水処理が義務付けられています[1]アジア開発銀行、「アジアのインフラ需要への対応」、adb.org。中国だけでも2025年に建設生産高が6.8%成長し、シートでは貫通部に対応できない地下室・駐車デッキ需要を押し上げました。インドは手頃な住宅スキームのもと2025年に住宅建設が7.2%成長し、輸入ポリウレタンより30%安価なスプレーセメント系膜が選好されています。アフリカ諸国は年間1,000億米ドルのインフラ不足に直面しており、高温に耐え最小限の表面処理で施工できるビチューメン乳剤が引き続き魅力的です。2025年後半には東南アジアでポリウレタンのリードタイムが12週間に延びる供給逼迫が生じ、施工業者はより低伸長率のアクリル系に切り替えを余儀なくされました。

VOCフリーソリューションを義務付ける規制

2024年の米国建築・産業メンテナンス(AIM)規則は、建築用塗料の揮発性有機化合物含有量を50 g/lに制限し、溶剤系マスチックを事実上排除しました。欧州はすでに30 g/lに制限し、違反に最大5万ユーロの罰金を科す現場検査を実施しています。カリフォルニア州の2025年改正は屋根用塗料の閾値を25 g/lに引き下げ、水分硬化型ポリウレタンの普及を加速させました。改質費用は相当なものであり、ある大手サプライヤーは屋根ラインの転換に1,800万米ドルを費やしましたが、水性システムを15%高く価格設定することでコストを回収しました。タイの草案規則はEU(欧州連合)の制限を踏襲しており、世界的な基準の収束を示しています。

太陽光発電対応液体屋根スキンの急速な普及

建物一体型太陽光発電容量は、ファスナー貫通を避ける膜を設計者が好んだことで、2023年から2025年にかけて45 GWへと倍増しました[2]国際エネルギー機関、「PVPS年次報告書2025」、iea.org。ドイツは現在、1,000 m²超の新築商業施設に太陽光発電対応屋根を義務付け、2 N/mm⁻¹以上の剥離接着力を規定しています。あるリーディングサプライヤーは2025年にポリウレタン膜を発売し、9か月以内に欧州の物流屋根1,200万m²を獲得しました。日本は防水基準を改定し、UV反射率0.80以上を要求するようになり、モジュール温度を最大10°C低下させる白色アクリルエラストマーへのプロジェクト誘導が進んでいます。比較コスト分析では、スプレーポリウレタンと塗布が22米ドル/m²であるのに対し、接着TPO(熱可塑性ポリオレフィン)は31米ドル/m²であり、太陽光発電設置の準備期間も短縮されます。

自己修復型マイクロカプセル化学の台頭

2025年の査読済み研究では、5 wt%のイソシアネート充填カプセルを配合したポリウレタン膜が200 µm(マイクロメートル)のクラックを48時間以内に封止し、引張強度の92%を回復することが示されました。ある多国籍化学企業は、メラミン-ホルムアルデヒドシェルを用いた早期重合を防ぐカプセル化に関する3件の特許を出願しました。オランダの屋根5万m²でのフィールドトライアルでは、サービス寿命が5年延長し、割引率5%でライフサイクルコストが28%削減されました。カプセル添加剤はkg当たり3~5米ドルのコスト増となり、施工価格を最大25%引き上げるため、早期採用はダウンタイムペナルティがプレミアムを上回るデータセンターや製薬工場に集中しています。世界的に有意な生産能力を持つカプセルサプライヤーは2社のみであり、2027年以降にアジアのメーカーが規模を拡大するまでボトルネックが生じています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シートおよびプレファブリケーテッド膜の入手可能性 | -0.70% | 世界全体、TPOおよびEPDMシステムが商業用屋根を支配する北米で最も顕著 | 短期(2年以内) |

| 石油化学原料価格の変動 | -0.90% | 世界全体、サプライチェーン依存によりアジア太平洋・中東で深刻 | 短期(2年以内) |

| ポリマー添加剤に対するマイクロプラスチック規制の導入 | -0.50% | 欧州で即時、北米・ASEANは2027年~2028年、その他地域は2029年以降 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

石油化学原料価格の変動

ブレント原油は2025年に65~95米ドル/バレルの間で変動し、MDI(ジフェニルメタンジイソシアネート)およびポリオールのスポット価格を四半期ごとに25~30%変動させ、ポリウレタンの粗利益率を28%から19%に圧縮しました。欧州のビチューメンはロシアの真空残渣輸出が逼迫した際に520ユーロ/tに達し、中東産に対して35%のプレミアムとなりました。テキサスのクラッカー停止後にアクリルモノマーコストが18%急騰し、伸長率を10%犠牲にしながらも価格競争力を維持するための配合変更を余儀なくされました。施工業者は現在6か月先物契約を締結し、2025年に4,000万米ドルの損失を吸収したディストリビューターにリスクを転嫁しています。大手多国籍企業は年間8%の上昇上限付き契約でヘッジしていますが、中小メーカーはリスクにさらされたままです。

ポリマー添加剤に対するマイクロプラスチック規制の導入

REACH附属書XVII規則は2027年までに塗料中の5mm未満の粒子を段階的に廃止し、多くの滑り止めビーズを禁止します。鉱物代替品は粘度を15~20%増加させ、コストをkg当たり最大1.20ユーロ引き上げます。あるリーディングサプライヤーは1,200万ユーロと18か月を費やして40 SKUを改質しましたが、競合他社より9か月早くドイツの職業安全承認を取得することでファーストムーバー優位を獲得しました。カリフォルニア州は2025年にポリマーマイクロビーズを候補リストに追加し、ASEANは統一閾値を提案しており、2028年までに世界の建設の30%が非準拠製品を禁止するシグナルとなっています。鉱物充填膜は伸長率が8~12%低下するため、地震地域では現在ASTM C836試験が承認前に要求されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ポリウレタンが従来型ビチューメンを凌駕

ビチューメン系は2025年に液体塗布膜市場シェアの30.16%を占め、施工コストが8~12米ドル/m²と低いことが要因です。ポリウレタンは予測期間(2026年~2031年)にCAGR 6.31%でトップの成長を示しており、プロジェクトスケジュールを半減させる2時間硬化と、小売屋根改修における当日供用再開要件が牽引しています。ポリウレアは15バールの水圧に耐える10秒ゲル化タイムでトンネルに対応しますが、低温での脆性が寒冷地での使用を制限しています。アクリル分散系は規制当局がVOC(揮発性有機化合物)を制限する地域で受け入れが進んでおり、サンベルト州の露出屋根では優れたUV安定性のために白色アクリルが指定されています。

セメント系塗料は中東の住宅で好まれており、4~6米ドル/m²のコストで粗い下地に対応します。PMMA(ポリメタクリル酸メチル)は欧州に集中しており、400%の伸長率と25年保証をプレミアム価格で提供します。ハイブリッドブレンドはポリウレタンとポリウレアまたは改質ビチューメンを組み合わせてコストとパフォーマンスのバランスを取り、純粋なポリウレアの半分のコストで300%の伸長率を実現するリーディングハイブリッドがその例です。全体として、ポリウレタンの勢いは、規制と労働経済が速硬化・一液型システムを支持する中、2031年までにビチューメンのシェアを一定程度押し下げる位置にあります。

用途別:屋根が支配、地下が牽引力を獲得

屋根は2025年の液体塗布膜市場規模の36.12%を占め、予測期間(2026年~2031年)にCAGR 6.84%で拡大する見込みであり、用途の中で最も高い成長率となっています。これは米国の商業用屋根の42%が1980年以前のものであり、定期的な再塗布が必要なためです。スプレーポリウレタンフォームはR値を付加し、単一層で防水処理を行い、エネルギーコストを削減し、撤去工事を回避します。地下・トンネル内張りのシェアは、中国が2025年に680 kmの地下鉄を開通させ、それぞれ15バール圧力定格のポリウレア膜で内張りされるなどのプロジェクトにより拡大する見込みです。

壁・ファサード用途の市場シェアは、洪水リスク地域の地下基礎と沿岸外皮の風雨浸入防止が牽引しています。バルコニー、ポディウム、飲料水タンク、プランターなどのニッチ用途は、建築基準法が水浸入制限を強化する中で着実に増加しています。屋根は地下プロジェクトの増加により2031年までにわずかに低下する可能性がありますが、サプライヤーが太陽光発電マウント保証と膜をバンドルする主要な競争の場であり続けます。

エンドユーザーセクター別:住宅がリード、機関・インフラが加速

住宅建設は2025年に世界数量の36.89%を消費し、アジア太平洋地域が同年に5,800万人の都市住民を追加したことから、予測期間(2026年~2031年)にCAGR 6.25%で拡大する見込みです。インドの手頃な住宅プログラムは低コストのセメント系またはアクリル系膜を指定しており、中国・シンガポールの高級タワーは屋上アメニティを支えるポリウレタンにプレミアムを支払っています。

物流屋根を持つ商業施設は、多数の貫通部がシート膜の労務費を40~60%引き上げる場合に液体システムを選択します。機関・インフラのエンドユーザーは、政府が橋梁・駐車デッキを改修する中で急速な成長が見込まれており、速硬化ポリウレタンにより4時間以内の車線再開通が可能となり、混雑した回廊では車線km当たり1日5万米ドルのコスト削減につながります。産業プラントは生産停止を避けるために低臭気水性膜を好みます。

地域分析

アジア太平洋は2025年収益の53.22%を占め、CAGR 6.92%で成長する見込みです。中国は31兆8,000億人民元(4兆4,000億米ドル)の建設生産高を記録し、バルコニー・テラス膜を4,200万m²消費しました。インドの7.2%住宅拡大と日本の耐震防水基準改定がいずれもポリウレタン普及を加速させています。韓国のグリーンリモデリング改修プログラムは18万戸にスプレーフォームとエラストマー塗料を施工し、エネルギー効率の高い外皮に対する地域の熱意を反映しています。ASEAN市場は鉄道・高速道路投資のもと2025年に8.1%成長し、ポリウレアトンネル需要を押し上げました。

北米では、米国の屋根改修サイクルと連邦インフラ資金が2025年に相当量の膜を消費しました。カナダの州別洪水緩和規制がポリウレタンを前年比11%押し上げました。メキシコのニアショアリングブームが国境沿いの物流屋根で22%の成長を牽引しました。プレファブシステムに工場施工防水が増加するにつれ、地域CAGRは緩やかになっています。

欧州の市場シェアは、2030年までに3,500万棟の建物改修を目標とするリノベーションウェーブにより拡大する見込みです。ドイツの太陽光発電対応屋根義務化が2025年に膜の28%成長を生み出し、英国建物安全法はサードパーティによる防水認証を要求し、長年の英国建物研究所(BBA)承認を持つサプライヤーが有利となっています。南欧はホスピタリティとバルコニー改修がアクリル系・セメント系塗料を指定する中、平均を上回る成長を示しています。

南米ではブラジルが地域数量をリードし、住宅活動が5.8%増加しました。アルゼンチンはわずかに縮小しましたが、高級プロジェクトは差別化のためにPMMAを輸入し続けています。世界銀行融資がインフラを支援する中、地域CAGRは相当なものとなっています。中東・アフリカの2025年市場シェアは、サウジアラビアとアラブ首長国連邦(UAE)のメガプロジェクトが合計で相当量の膜を使用したことで押し上げられました。アフリカの手頃な住宅プログラムは10米ドル/m²以下のセメント系乳剤を好みます。

競合環境

液体塗布膜市場は高度に分散しています。技術的リーダーシップがプレイヤーを差別化しています。ISO 9001および地域承認への準拠により、グローバルブランドは機関入札で30~40%のプレミアムを請求できます。さらに、欧州企業がマイクロプラスチック改質コストを吸収し、アジアの樹脂メーカーが規模を拡大するにつれ、競争圧力は激化するでしょう。合併・買収(M&A)活動は、既存企業が原料確保と地理的拡大を求める中、2027年~2029年にかけて活発化する可能性があります。

液体塗布膜業界リーダー

Sika AG

Carlisle Companies Incorporated

GAF Materials LLC

SOPREMA Group

BASF

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Siplast, Inc.はTeraPROOFを発表しました。これは商業施設を水浸入から保護することを目的とした高性能地下防水ソリューションのポートフォリオです。製品ラインには事前施工膜、事後施工システム、液体膜が含まれており、総合的な建物外皮プロバイダーとしての同社の地位を強化しました。

- 2025年5月:GCP Applied Technologies社のIntegritank液体塗布膜システムが、メキシコのコアツァコアルコス沈埋トンネル(延長1 km)に採用されました。

世界の液体塗布膜市場レポートの調査範囲

液体塗布膜(LAM)は、多くの防水・屋根用途に適した一体型・完全接着型の液体ベースコーティングです。液体膜は接着シート膜の特性を組み合わせながら、即時硬化コーティングを形成することで大幅な技術的進歩を加えています。新世代ポリマーの弾性特性と高乳化アスファルトの防水特性を組み合わせています。

液体塗布膜市場は、タイプ、用途、エンドユーザーセクター、地域別にセグメント化されています。タイプ別では、セメント系、ビチューメン系、ポリウレタン、ポリウレア、アクリル(分散系)、PMMA、ハイブリッド(ポリウレタン/ポリウレア(PU/PUA)、改質ポリウレタン-ビチューメン系など)にセグメント化されています。用途別では、屋根、壁、地下・トンネル、その他の用途(床、バルコニー、歩行路、ポディウム、タンク、飲料水タンク、プランターボックスなど)にセグメント化されています。エンドユーザーセクター別では、住宅、商業、産業、機関・インフラにセグメント化されています。本レポートは主要地域の16か国における液体塗布膜市場の市場規模と予測も対象としています。各セグメントの市場規模と予測は収益(米ドル)に基づいています。

| セメント系 |

| ビチューメン系 |

| ポリウレタン |

| ポリウレア |

| アクリル(分散系) |

| PMMA |

| ハイブリッド(ポリウレタン/ポリウレア(PU/PUA)、改質ポリウレタン-ビチューメン系など) |

| 屋根 |

| 壁 |

| 地下・トンネル |

| その他の用途(床、バルコニー、歩行路、ポディウム、タンク、飲料水タンク、プランターボックスなど) |

| 住宅 |

| 商業 |

| 産業 |

| 機関・インフラ |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | セメント系 | |

| ビチューメン系 | ||

| ポリウレタン | ||

| ポリウレア | ||

| アクリル(分散系) | ||

| PMMA | ||

| ハイブリッド(ポリウレタン/ポリウレア(PU/PUA)、改質ポリウレタン-ビチューメン系など) | ||

| 用途別 | 屋根 | |

| 壁 | ||

| 地下・トンネル | ||

| その他の用途(床、バルコニー、歩行路、ポディウム、タンク、飲料水タンク、プランターボックスなど) | ||

| エンドユーザーセクター別 | 住宅 | |

| 商業 | ||

| 産業 | ||

| 機関・インフラ | ||

| 地域 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年における液体塗布膜市場の世界全体の予測値はいくらですか?

液体塗布膜市場は2031年までに101億3,000万米ドルに達すると予測されています。

2031年にかけて最も高い成長が見込まれる化学系はどれですか?

ポリウレタン系は全化学系の中で最高となるCAGR 6.31%を記録する見込みです。

液体膜が太陽光発電対応屋根に好まれる理由は何ですか?

ファスナー貫通を避けるシームレスな基材を形成し、太陽光発電設置を迅速化し、保証を維持します。

現在最大の市場シェアを持つ地域はどこですか?

アジア太平洋は2025年の世界収益の53.22%を占め、2031年にかけてもリードを維持する見込みです。

マイクロプラスチック規制は製品配合にどのような影響を与えますか?

サプライヤーはポリマービーズを鉱物フィラーに置き換える必要があり、粘度が増加し、kg当たり最大1.20ユーロのコスト増となる一方、伸長性能がわずかに低下します。

最終更新日: