シングルプライメンブレン市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 20.40 十億米ドル |

| 市場規模 (2031) | 27.15 十億米ドル |

| 成長率 (2026 - 2031) | 5.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

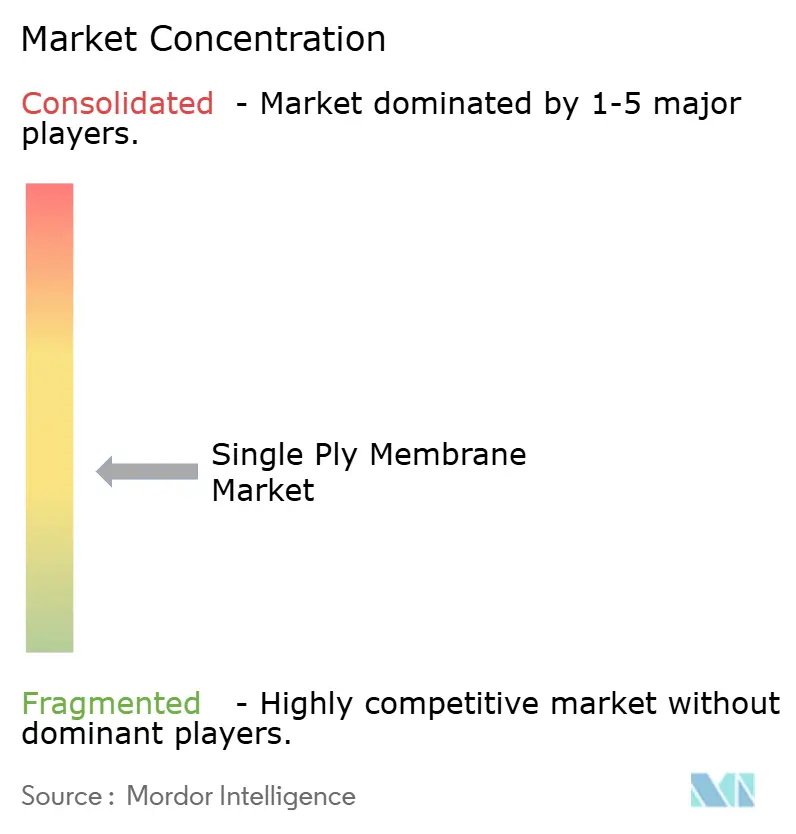

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシングルプライメンブレン市場分析

シングルプライメンブレン市場規模は2026年に200億4,000万USDと推定され、予測期間(2026年~2031年)中に年平均成長率(CAGR)5.88%で成長し、2031年までに271億5,000万USDに達する見込みです。需要の勢いは複合的な要因から生じています。米国およびカナダにおける商業用屋根の再葺き替えサイクルがピーク更新年を迎えており、アジア太平洋全域でデータセンター建設が拡大し、欧州連合の2024/1275指令などのグリーンビルディング義務が屋根組立体の性能基準を厳格化しています。熱可塑性シートおよびエラストマーシートは、施工が迅速で太陽光反射率が高く、ライフサイクル経済性に優れているため、従来の積層屋根を代替しつつあります。省力化に貢献する幅16フィートのTPOロール、クールルーフに対する電力会社のリベート、および太陽光発電対応仕様の普及が、シングルプライメンブレンに有利なコスト・ベネフィット格差をさらに拡大しています。競争の激しさは中程度にとどまっていますが、地域の専門業者が施工業者不足の市場や、グリーンルーフシステムおよび太陽光発電統合組立体などのニッチ分野でシェアを獲得しています。

主要レポートのポイント

- 製品タイプ別では、ポリ塩化ビニル(PVC)が2025年のシングルプライメンブレン市場シェアの36.39%を占め、熱可塑性ポリオレフィン(TPO)は2031年までに最速の7.01% CAGRを記録する見込みです。

- 用途別では、インフラが2025年に44.17%のシェアで売上高トップとなり、住宅の改修需要は2031年まで5.95% CAGRで拡大する見込みです。

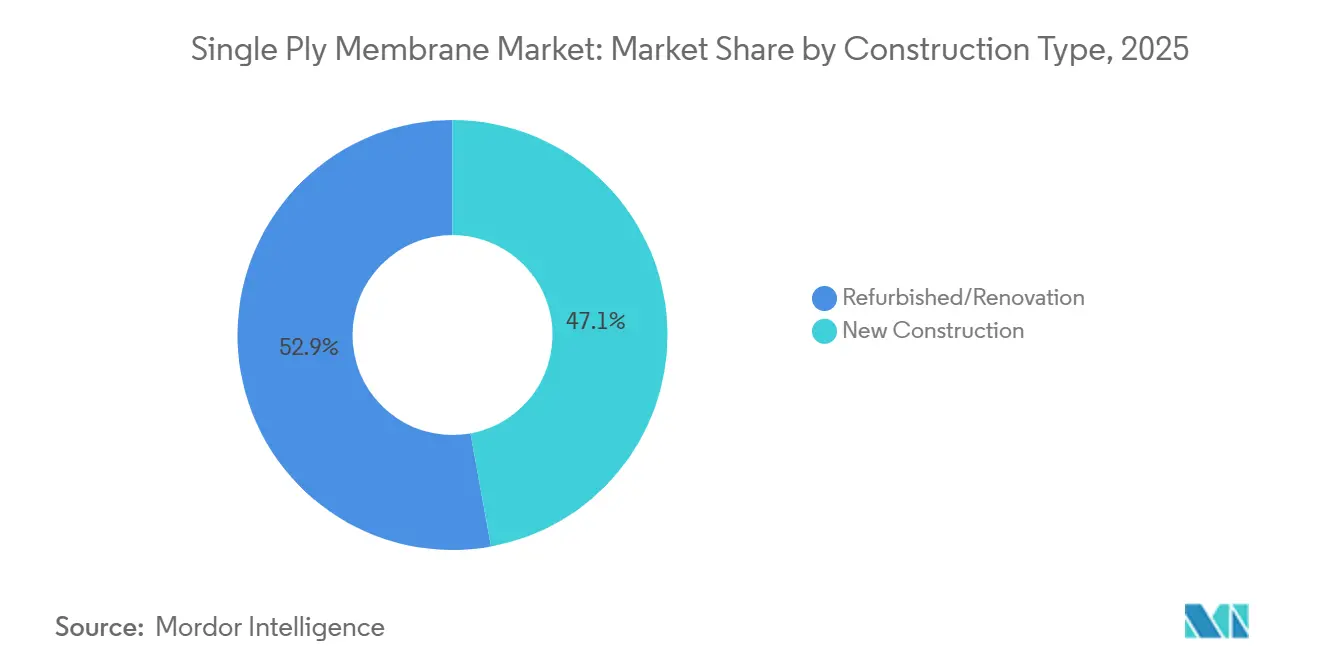

- 建設タイプ別では、改修が2025年のシングルプライメンブレン市場規模の52.87%を占め、新築需要は2026年~2031年にかけて6.23% CAGRで拡大すると予測されています。

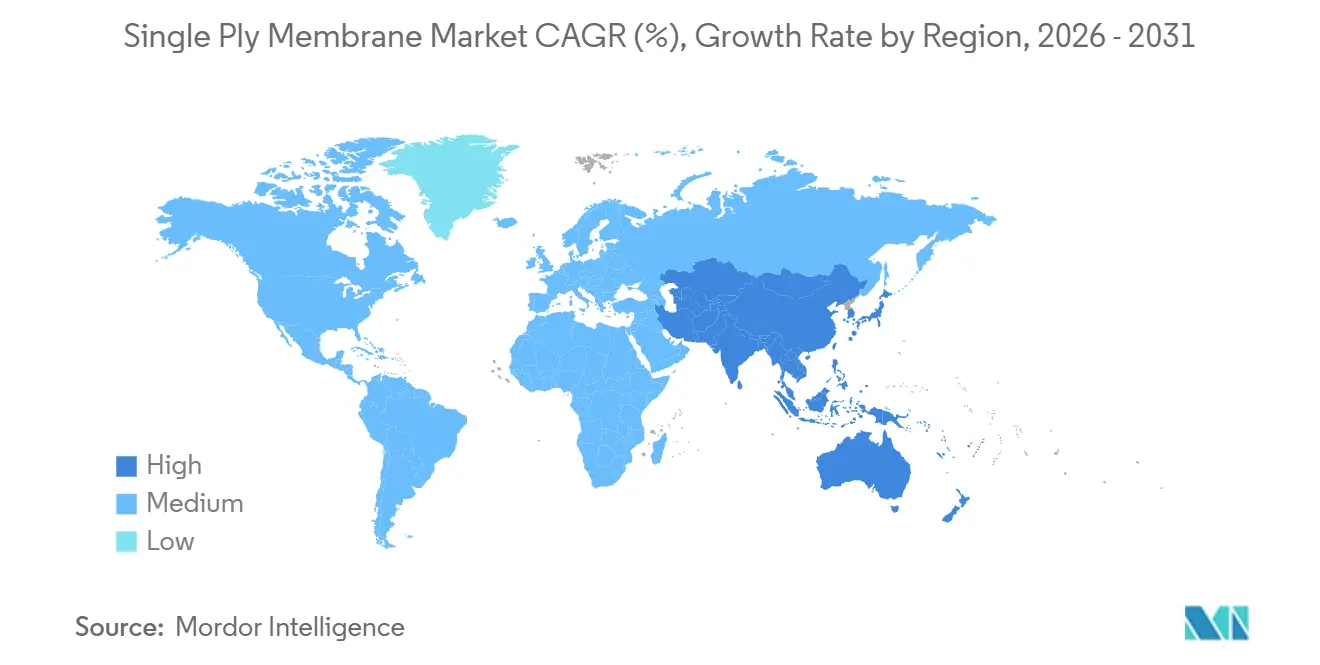

- 地域別では、アジア太平洋が2025年に33.97%のシェアで首位となり、他のすべての地域を上回る6.55% CAGRで加速する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のシングルプライメンブレン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 省エネルギーおよびクールルーフシステムへの需要増加 | +1.2% | 北米および欧州に集中したグローバル | 中期(2~4年) |

| 北米における商業用屋根の再葺き替えブーム | +1.5% | 北米、特に米国およびカナダ | 短期(2年以内) |

| アジア太平洋における都市化主導の建設上昇サイクル | +1.3% | アジア太平洋中核、中東・アフリカへの波及 | 長期(4年以上) |

| 政府のインセンティブおよびより厳格なグリーンビルディング規制 | +0.9% | 北米、欧州、一部のアジア太平洋市場 | 中期(2~4年) |

| 幅16フィートのTPOロールの採用により労働力を15~20%削減 | +0.6% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

省エネルギーおよびクールルーフシステムへの需要増加

クールルーフメンブレンはENERGY STAR認証およびLEED v4ポイントを取得可能にし、クールルーフ評価評議会の厳格な経年反射率基準を満たします[1]クールルーフ評価評議会、「CRRC‐1プログラムマニュアル」、coolroofs.org。カリフォルニア州のタイトル24規制は現在、すべての低勾配商業建築物にクールルーフを義務付けており、2024年後半には白色TPOおよびPVCの施工業者のリードタイムが8週間を超える状況となっています[2]カリフォルニア州エネルギー委員会、「2024年タイトル24建築基準」、energy.ca.gov。米国環境保護庁(EPA)は2026年にヒートアイランド低減プログラムを15の新たな都市圏に拡大し、政府施設への反射性改修に対する自治体補助金を発動します。大規模太陽光発電事業者は太陽光発電モジュールへの熱ストレスを抑制する明色メンブレンを好んでおり、この要件はCarlisleのSeamShieldコーティングによって対応されており、高アルベドと誘導溶接シームを組み合わせています。

北米における商業用屋根の再葺き替えブーム

2024年、米国の非住宅用屋根セクターは、老朽化した低勾配屋根ストックに支えられ、著しい成長を遂げました。施工業者はシングルプライメンブレンを主に採用しており、これがプロジェクト構成の大半を占めています。このカテゴリー内では、TPOが最大シェアを持ち、次いでPVC、EPDMが続きます。Carlisleの建設資材売上高は、流通業者の在庫正常化と施工業者の受注残の堅調さにより、高いEBITDAマージンに支えられました。GAFがカンザス州ニュートンに計画している新たなシングル工場は、2024年3月に発表され、2025年6月に着工予定であり、持続的な再葺き替え需要に対する同社の確信を示しています。ただし、自動化の進展により、雇用拡大は限定的な規模にとどまっています。

アジア太平洋における都市化主導の建設上昇サイクル

2024年、ASEANは多額の外国直接投資を集め、建設分野への流入が顕著に増加しました。同地域のデータセンター容量は多数の施設にわたって拡大しており、いずれも高性能な低勾配屋根システムを必要としています。インドは2024年~2025年度予算において資本プロジェクトに多額の資金を充当し、その相当部分が物流回廊に向けられており、費用対効果の高いTPOまたはEPDM組立体が選択されることが多くなっています。中国の不動産投資は2024年初頭に前年比で減少しましたが、既存の産業資産の改修がこの落ち込みをある程度緩和しています。気候リスクに関するOECDの調査は、沿岸部の政府に対して厳格な風圧耐性評価を満たすメンブレンの義務付けを促しており、台風の影響を受けやすい地域では機械的固定TPOおよびPVCへの明確な選好が見られます。

政府のインセンティブおよびより厳格なグリーンビルディング規制

2024年、EU建築物エネルギー性能指令2024/1275は、すべての新築建築物に対して2030年ゼロエミッション目標を義務付け、太陽光発電対応とライフサイクルカーボン開示の重要性を強調しました。LEED v5ベータ版は基準を厳格化し、内包炭素の閾値を引き上げるとともに、リサイクル素材を含むメンブレンにボーナスポイントを付与しています。特筆すべきことに、Carlisleは2024年に消費後スクラップを再利用することでこの基準を達成しました。一方、米国エネルギー省は2024年クールサーフェス展開計画を展開し、自治体の改修に対する補助金を提供しています。並行して、インドのエネルギー効率局は主要都市圏向けのクールルーフ義務化を策定中です。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポリマーおよび添加剤の価格変動 | -0.8% | 欧州およびアジア太平洋に深刻な影響を与えるグローバル | 短期(2年以内) |

| 認定シングルプライ施工業者の不足 | -0.5% | 北米および欧州 | 中期(2~4年) |

| EU一部地域における自治体のPVC禁止 | -0.3% | 欧州、ドイツ、フランス、北欧諸国に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ポリマーおよび添加剤の価格変動

2025年6月、米国のPVC樹脂価格は前年比で下落しました。一方、欧州の価格は上昇し、グローバルメーカーのマージンを圧迫しました。TPOの原料であるプロピレンは、メキシコ湾岸製油所の定期修理の影響を受け、2024年を通じて変動しました。EPDMのエチレン価格も、クラッカーの操業停止を主因として変動しました。二酸化チタンのコストは2023年にピークを迎えた後、2025年に安定しました。しかし、供給が世界でわずか3社に集中しているため、寡占的な価格決定力は依然として維持されています。主要メンブレンメーカーは戦略的措置として、複数年の樹脂契約を締結しています。これらの契約には上下限条項が設けられており、原料コストエクスポージャーの相当部分を保護していますが、スポット価格が下落した際の潜在的な利益を制限しています。

認定シングルプライ施工業者の不足

NRCA ProCertificationのコストは入門レベルの屋根職人の参入を妨げ、特に地方地域での労働力成長を阻害しています。テクニカルルーフィングアカデミーの認定能力は北米の予測需要に及ばない状況です。2024年第2四半期、Carlisleは多くの施工業者パートナーが労働力不足に悩まされており、プロジェクト着工が大幅に遅延していると指摘しました。GAFの2025年向けトレーニング計画は2027年までにより多くの施工業者の認定を目標としていますが、ブランド独占性の条件が業界の分断化を招くリスクがあります。ドイツのHandwerkskammerは2020年以降の屋根職人見習いの減少を指摘しており、欧州全域における類似の課題を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:TPOが成長、PVCは規制上の逆風に直面

熱可塑性ポリオレフィン(TPO)は2026年~2031年にかけて7.01% CAGRを記録する見込みであり、省力化に貢献する幅16フィートロールとより厳格なクールルーフ規制に支えられ、材料クラスの中で最速の成長率となっています。ポリ塩化ビニル(PVC)は2025年のシングルプライメンブレン市場シェアの36.39%を維持しており、優れた耐薬品性と防火性能に支えられていますが、ドイツ、フランス、北欧諸国における自治体の禁止措置が欧州でのフットプリントを侵食しています。エチレンプロピレンジエンモノマー(EPDM)は、資本コストが反射率を上回る倉庫屋根で引き続き人気がありますが、EPDMの暗色は多くの電力会社のリベート対象から除外されています。改質ビチューメンは、施工業者が熱風溶接TPOソリューションへ移行するにつれて関連性を失いつつあります。

イノベーションが再活性化しています。Sikaのフェルトバック自己接着PVCは、従来の溶剤系接着剤が機能しない摂氏マイナス4度以下の環境向けに設計されています。一方、CarlisleのSure-Weld TPOはASTM基準を超える引張強度を誇ります。KEEや複合シートなどの特殊ブレンドは控えめなシェアにとどまっていますが、耐穿刺性と電気絶縁特性により、グリーンルーフや太陽光発電統合設備での採用が増加しています。ハリケーン多発地域の施設においてFM Global Class 90評価が不可欠となるにつれ、シーム溶接および風圧試験能力への投資が顕著に増加しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:インフラが主導、住宅が加速

インフラは2025年需要の44.17%を占め、耐久性と低メンテナンスを優先する物流ハブ、交通ターミナル、太陽光発電所が含まれます。住宅セグメントは規模こそ小さいものの、住宅所有者が電力会社のリベートやFORTIFIED保険割引を求めてシングル屋根をクールTPOおよびPVC組立体に改修するにつれ、5.95% CAGRで最速の成長が見込まれています。北米およびASEANのデータセンターハブでは商業需要が引き続き堅調ですが、中国市場は新規不動産プロジェクトの減少により冷え込んでいます。LEED v5ポイントを獲得するため、学校や病院などの機関プロジェクトはリサイクル素材を含むメンブレンを選択するケースが増えています。

GAFとInsurance Institute for Business and Home Safetyとのパートナーシップは、FORTIFIED認証プロセスを合理化し、メキシコ湾岸の住宅所有者の保険料削減につながっています。断熱材とカバーボードを工場で組み合わせたプレファブリケーションメンブレンパネルは、現場での熱作業許可取得が困難な居住中の建物で人気を集めています。人口密度の高い欧州都市では、グリーンルーフ組立体が根侵入抵抗性PVCまたはKEEシートを選択し、雨水クレジットとプレミアムを交換しています。さらに、太陽光発電対応屋根は現在、取付レールの荷重と熱サイクルに耐えるため72ミル以上の厚さのメンブレンを必要としています。

建設タイプ別:改修が主導、新築が勢いを増す

改修は2025年の世界売上高の52.87%を占め、老朽化した低勾配屋根の普及を裏付けています。機械的固定TPOオーバーレイを使用することで、施工業者は既存屋根の撤去工程を省略できることが多く、コスト削減とプロジェクト工期短縮につながります。新築は、2024年にASEAN全域で着工予定のグリーンフィールドプロジェクトと、インドの物流回廊に向けた野心的な設備投資計画に支えられ、6.23% CAGRで成長すると予測されています。新築では、より高い風圧評価の達成と地下防水との統合を可能にするため、完全接着または自己接着メンブレンが好まれています。一方、中国では、住宅タワーへの関心が薄れる中でも、開発業者が既存の産業物件の改修に注力することで需要水準を維持しています。

地域分析

アジア太平洋は2025年の世界売上高の33.97%を占め、2031年まで6.55% CAGRで他のすべての地域を上回る成長が見込まれています。電子機器、電気自動車(EV)、医薬品への国境を越えた投資が工場建設を促進しており、クリーンルーフPVCシステムへの選好が高まっています。同時に、データセンターは容量を大幅に拡大しており、いずれも重量のある空調設備を支える堅牢な低勾配屋根を必要としています。インドの前例のないインフラ投資と、より暑い地域でのクールルーフ義務化が地域での採用をさらに促進しています。中国の不動産セクターの後退にもかかわらず、広大な既存ストックの継続的な改修が需要を下支えしており、特に費用対効果の高いEPDMオーバーレイへの需要が続いています。

北米はシングルプライメンブレンの第2位市場です。米国の非住宅用屋根セクターは成長を続けており、シングルプライ組立体がプロジェクトポートフォリオの中心となっています。タイトル24クールルーフ義務化とFORTIFIEDハリケーン基準の推進が、TPOおよびPVCの採用を加速しています。カナダは連邦インフラ投資の恩恵を受けており、メキシコの自動車・電子機器のニアショアリングブームがヌエボレオン州やグアナファト州などの州での物流パーク建設を促進しています。ただし、労働力不足がリードタイムを延長し、特にアルバータ州、ブリティッシュコロンビア州、米国サンベルト地域での労働コストを押し上げています。

欧州は矛盾した状況を乗り越えています。欧州委員会規則2023/923によるPVC中の鉛制限の強化と、複数の自治体における公共建築物へのPVC屋根禁止が、市場をTPOおよびEPMの代替品へと押し進めています。一方、EUのゼロエミッション建築物義務化は改修活動の急増を促しており、特にドイツ、フランス、英国でその傾向が顕著です。ここでは、不動産オーナーが炭素削減目標に沿うため、既存屋根に反射性TPOをオーバーレイしています。しかし、ドイツでの見習い率の低下と英国でのブレグジット後の労働力不足がプロジェクト工期を延長しています。ロシアでは、制裁による市場制約から国内生産のEPDMおよびビチューメンへの選好が見られます。一方、ブラジル、サウジアラビア、南アフリカなどの国々では、空港、スタジアム、公益施設のプロジェクトに牽引された選択的な成長が見られます。

バリューチェーン分析

一枚膜(シングルプライメンブレン)のバリューチェーンは、上流の石油化学由来の基礎樹脂と主要添加剤から始まり、コンパウンド化とシート形成へと進む。メーカーはTPO、PVC、またはEPDMコンパウンドに充填剤と安定剤パッケージを配合し、押出成形やカレンダー加工を用いて補強シートに変換する。その際、寸法安定性と強度を確保するためにガラス繊維やポリエステルの補強スクリムを組み込むのが一般的である。SPRIなどの団体やSPRAなどの協会からの性能要件や適合要件が製品仕様や試験手順に影響を与え、一方で環境製品宣言(EPD)は、公共機関やグリーンビルディング案件における下流の一般的な要求事項となっている。

中流・下流工程では、施工能力が製品供給と同等に重要である。膜材は建材ディストリビューターや請負業者への直接販売プログラムを通じて流通しているが、需要は工場認定施工業者ネットワークや主要副資材(接着剤、カバーテープ、フラッシングシステム、締結具)の入手可能性によって制約を受けることが多い。ロール製品はかさばり、損傷に敏感であるため、物流面も発注パターンに影響を与え、主要な建設圏を中心とした地域生産体制やサプライ計画が促進されている。特殊添加剤、特に限られたサプライヤーベースから調達される紫外線安定剤パッケージの供給は依然として恒常的な障壁であり、熱融着・機械固定工法に対応できる認定作業員の確保も課題として残っている。

競合状況

世界のシングルプライメンブレン市場は中程度に分散しています。Carlisleは2024年に相互接続ユニットを20億2,500万USDで売却し、MTL Holdingsを4億1,000万USDで買収することで、建築製品への注力を強化しました。Sikaは多角化戦略を実行しており、英国のCromar、シンガポールのElmich、サウジアラビアのGulf Sealを買収し、防水およびグリーンルーフソリューションのクロスセルを図っています。流通業者の統合も注目点です。QXOによる2025年1月のBeacon Roofing Supplyへの110億USD規模の敵対的買収提案は、直接施工業者向けプログラムを持たない企業のサプライヤーマージンを圧迫しうるチャネルレバレッジの強化を示しています。技術は差別化要因であり、業界リーダーは現場労働力を20%削減するプレファブリケーションメンブレンパネル、VOCを排除する自己接着シート、LEED v5クレジットを満たすリサイクル素材配合に投資しています。

シングルプライメンブレン業界リーダー

Carlisle SynTec Systems

GAF

Holcim Elevate (Firestone)

Sika AG

Johns Manville

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な空白領域は、生産拠点の現地化、施工の高速化を実現するシステム、そしてクールルーフや低炭素建築プログラムに対応した仕様に集中している。Sikaが2026年2月にテキサス州シーリーで着工した高度に自動化された熱可塑性一枚膜屋根材の新製造工場(投資額9,000万米ドル超、テキサス州JETIプログラムの下)は、高スループットの再屋根工事やデータセンター需要圏でのリードタイム短縮とサービスレベル向上を目指す取り組みを示している。欧州では、Bauderがドイツ・シュヴェプニッツで実施している大規模拡張(FPO生産量の増強と新規PVC膜生産の追加)は、改修需要の高まりと変化する仕様ニーズを支えるための継続的な投資を反映している。

システム面の機会は、オーナーや請負業者が現場作業工程の削減と、貫通部・周辺部・屋上機器周辺の施工精度向上を求める領域でも現れている。専門ブランドによる製品・システムポートフォリオの拡大は、反射性能と施工速度を優先する案件において熱融着型熱可塑性材料への代替圧力を強めている。同時に、施工業者不足やEPD、再生材使用の主張、システム保証といった文書要件は、トレーニング、プレファブ化、リサイクル・回収プログラムのための余地を生み出しており、これらは現場作業の労働集約度を軽減し、グリーンビルディング基準の達成を支援している。

最近の業界動向

- 2026年7月:Sikaは、これまでのPMMAフラッシングおよびフィールド膜ソリューションを単一のグローバルブランドに統合したSikalastic Rapid PMMA製品ラインを発表した。ブランドとシステムの簡素化は地域を超えた仕様の継続性を支え、施工業者のディテール処理や補修に関する学習負担を軽減する可能性がある。

- 2026年3月:IB Roof Systems(Kingspan Group)は、既存のPVCおよび液体施工型製品に加え、TPO膜を商業用屋根材ポートフォリオに追加した。TPOの追加により、クールルーフおよび熱可塑性仕様の入札対応範囲が広がり、米国の低勾配再屋根市場チャネルにおけるKingspan関連の一枚膜事業への参加が強化される。

- 2024年9月:Johns Manvilleは、金属フランジなどの接続部の熱融着ディテール処理向けに設計された補強ソリューション、JM TPO Heat Weldable Cover Tapeを発売した。この製品は重要なディテール部分の現場加工の高速化と一貫性向上を目的としており、労働力が限られる請負業者市場での高スループット施工を支援する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、新築および屋根改修活動を通じて、また主要地域にわたり、平屋根または低勾配屋根の建物を防水・保護するために使用される一枚膜屋根材から生じる収益を市場として対象とする。

対象範囲の除外事項:断熱材、締結具、接着剤、コーティング剤などの膜以外の屋根構成部材、または膜製品収益に含まれない完全な屋根システムの施工人件費は、原則として本市場に含めない。

セグメンテーション概要

- タイプ別

- エチレンプロピレンジエンモノマー(EPDM)

- 熱可塑性ポリオレフィン(TPO)

- ポリ塩化ビニル(PVC)

- 改質ビチューメン

- その他のタイプ

- 用途別

- 住宅

- 商業

- 機関

- インフラ

- 建設タイプ別

- 新築

- 改修・リノベーション

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- ロシア

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、平屋根・低勾配屋根の需要プールをマッピングすることから始まり、その後、地域別の膜消費パターンに関連付けられる。主に国家統計局や住宅関連省庁などの公的な建設・建築データを使用し、必要に応じて世界銀行やUN Comtradeなどの国際データセットも参照し、貿易動向の確認に用いる。

単一の狭いデータストリームにモデルを依存させないよう、建築基準ガイダンスやエネルギー効率プログラムの資料(クールルーフガイダンス)、屋根材・建材業界の業界団体、膜の性能や交換サイクルを論じた査読論文などの情報源も参照する。企業の開示資料、投資家向け発表資料、信頼性の高い業界ニュースは、製品構成の変化や価格動向のコメントを検証するために利用される。企業財務・インテリジェンス向けの有料サブスクリプションおよび輸出入の出荷レベルデータベースは、公開情報が限られる場合に規模や流通経路を照合するために選択的に使用される。これらのデスクソースは網羅的なものではなく、入力の作成、仮定の検証、ギャップの解消のために他の多くの公開資料を確認している。

一次インタビューおよび調査

一次情報は、メーカー、ディストリビューター、屋根工事業者、仕様策定者、大規模な建物所有者を対象とした専門家インタビューおよび構造化調査によって収集され、需要と価格に関する仮定が取引に最も近い関係者によって確認されるようにした。本市場はグローバルであるため、南北アメリカ、EMEA、APACにわたって対話を分散させ、改修活動の強度、商業建設の動向、気候や建築基準法による材料選好の違いを反映させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):15% | APAC:44% |

| ミッドティア:47% | 部門/事業責任者:31% | EMEA:31% |

| 中小規模企業:19% | マネージャー:54% | 南北アメリカ:25% |

市場規模算定と予測

規模算定は、建設・再屋根指標を屋根面積の需要プールへ変換し、それを採用率と平均販売価格を用いて膜材の市場価値に転換する、トップダウン構造で構築される。需要プールは、商業用フロアスペースの増加、平屋根・低勾配屋根の比率、老朽化ストックの再屋根頻度、材料使用量に影響する典型的な膜厚や収率の仮定といった実務的な入力要素を用いて形成される。

結果を現実的なものに保つため、サンプリングしたサプライヤーの収益開示、流通チャネルからの出荷量に関するフィードバック、材料タイプ別の価格帯に基づく選択的なボトムアップ検証によって総計を裏付けている。小規模国のデータが不足する場合は、比較可能な市場(類似の気候、建設強度、建築基準法の厳格さ)からの代理比率を用いてギャップを補完し、その手法を地域専門家と共に検証した上で採用する。

予測はシナリオ分析を用いて作成され、基礎的な建設活動や改修サイクルを、金利、非住宅プロジェクトのパイプライン、反射膜の採用に影響を与える屋根エネルギー規制に関する仮定と組み合わせて検証する。価格予測は、原材料コストと製品構成に基づくアプローチを用いて行われ、最近の価格変動が入札や契約において実際に定着しているかを確認する聞き取り調査を経て調整される。

データ検証と更新サイクル

検証は段階的に行われ、まずモデル化された需要が、建設支出動向、再屋根強度に関する見解、地域別の製品構成の変化といった独立した指標と整合しているかを確認する。異常値は早期に特定され、その後、換算率、通貨のタイミング、価格の前提を含む要因が再確認された上で、数値が確定される。

2人目のアナリストがモデルロジックと主要な入力要素を確認し、貿易フロー、企業コメント、地域の建設指標と比較して大きな差異が見られた場合には、追加のヒアリングが実施される。レポートは年次で更新され、主要な規制変更や原材料価格の急激な変動といった重要な出来事が発生した場合には、中間的な更新が行われる。提供前には、最終的な更新パスを実施し、クライアントが最新かつ整合的な見解を受け取れるようにしている。

Mordor Intelligenceの一枚膜市場規模と他の公表推定値との比較

一枚膜に関する公表市場規模は、タイトルが似ていても、対象範囲の選択が必ずしも同一でないため、大きく異なって見えることがある。最大の違いは、通常、何を収益として計上するか、基準年と予測年をどう設定するか、材料・地域間で価格をどう扱うかから生じる。

一部の推定値は隣接する屋根構成層を含めたり、施工済みの屋根システム全体の価値を市場として扱ったりしており、これにより人件費や副資材を含めると総額が膨らむ。Mordor Intelligenceは、EPDM、TPO、PVC、改質アスファルト、および類似の膜材にわたる一枚膜製品の収益のみを計上し、追加の屋根構成部材や単独の施工サービスは市場価値の対象外としているため、数値は膜材の需要と価格に紐づいたものとなっている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 20.40 B (2026) | |

| 業界出版社A | USD 8.94 B (2024) | より早い基準年を使用しており、平屋根・低勾配屋根用膜の需要を異なる収益計上ポイントで捉えているように見受けられ、その結果、後期サイクルの価格変動や改修強度の変化を見逃す可能性がある。 |

| 市場出版社B | USD 3.90 B (2024) | はるかに小さい値を報告しており、これはより狭い集計範囲、または限定的な地域・用途構成を反映している可能性が高く、また同ページでは年ごとの見出し数値に一貫性が欠けており、比較可能性に影響を与える可能性がある。 |

3つの数値を総合的に見ると、その差異は主に使用された年と、どの収益ラインを市場として扱うかによるものであり、需要が拡大していることについての見解の不一致によるものではない。屋根面積の需要指標、現実的な採用率、検証済みの価格帯にモデルを紐づけることで、当社の推定値は、検証・更新が繰り返し可能な明確な入力要素に基づく追跡可能なものとなっている。

レポートで回答される主要な質問

2026年のシングルプライメンブレン市場の規模はどのくらいですか?

シングルプライメンブレン市場規模は2026年に200億4,000万USDと評価されています。

2031年までのシングルプライメンブレンの予測CAGRはどのくらいですか?

市場は2026年から2031年にかけて5.88% CAGRで成長し、271億5,000万USDに達すると予測されています。

2031年まで最も速く成長する材料タイプはどれですか?

熱可塑性ポリオレフィン(TPO)が7.01% CAGRで最速の拡大が見込まれています。

アジア太平洋が主要成長地域である理由は何ですか?

堅調なデータセンター建設、インフラ予算の増加、クールルーフ義務化がアジア太平洋の6.55% CAGR見通しを牽引しています。

市場のより速い拡大を制限する要因は何ですか?

ポリマー原料の価格変動、認定施工業者の不足、欧州における局所的なPVC禁止が成長を抑制しています。

最終更新日: