エアロゲル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 0.99 十億米ドル |

| 市場規模 (2031) | 1.59 十億米ドル |

| 成長率 (2026 - 2031) | 9.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

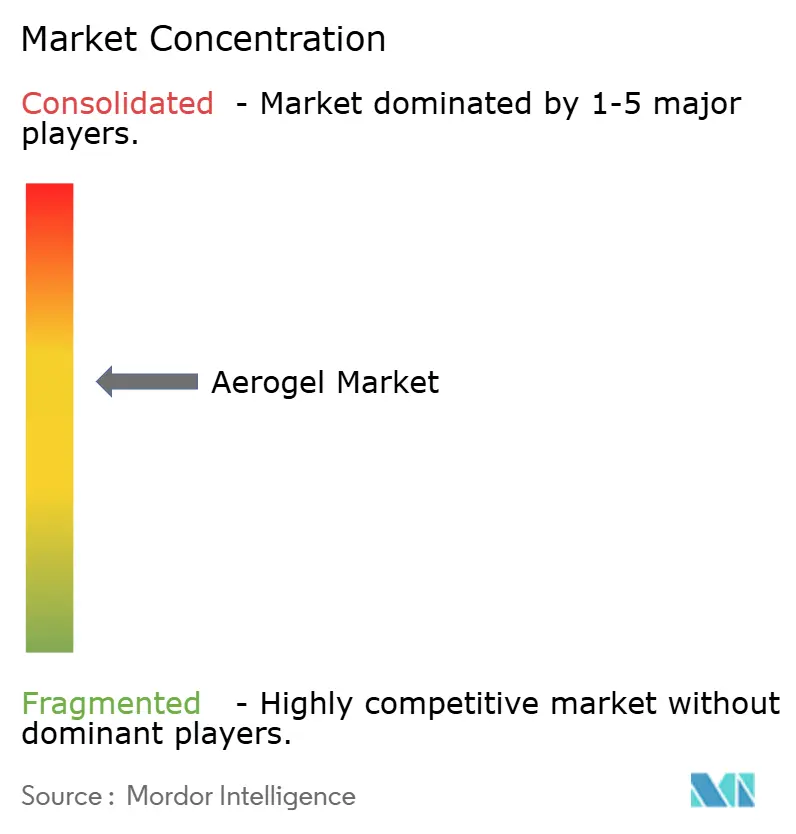

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエアロゲル市場分析

エアロゲル市場規模は、2025年の9億米ドル、2026年の9億9,000万米ドルから、2031年までに15億9,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 9.94%を記録すると予測されています。エネルギー、建設、モビリティ用途における超軽量かつ熱的に堅牢な素材への需要の高まりが、成長曲線を急勾配に保っています。循環性とリサイクル可能性への関心の高まりは、大きなエネルギーペナルティなしに素材を回収できるエアロゲルを有利な立場に置いています。アジア太平洋地域における液化天然ガス資産への安定した設備投資、米国・カナダ・欧州における建築エネルギー規制の強化、および電気自動車バッテリー安全改修の急速な増加が、エアロゲル市場の収益拡大を共同で支えています。主要サプライヤーは生産能力の拡大を続ける一方、常圧乾燥や溶媒リサイクルなどのプロセス合理化措置が、歴史的なコスト上の不利を徐々に解消しています。

主要レポートのポイント

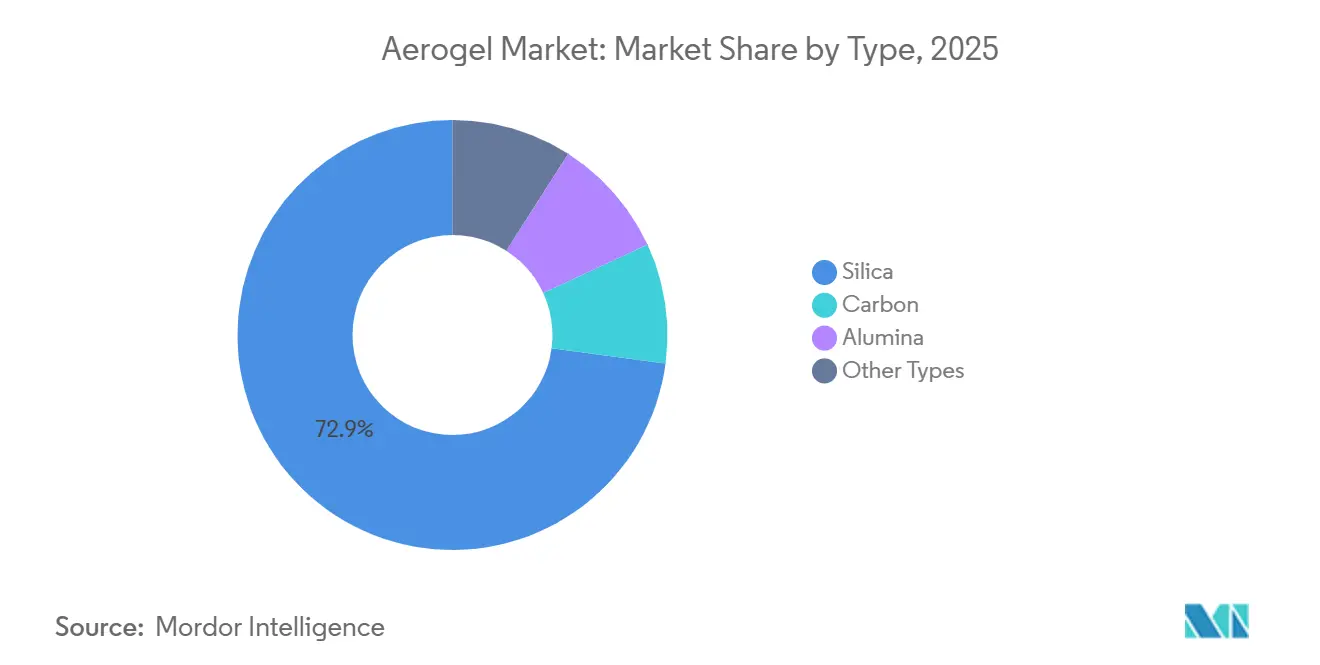

- タイプ別では、シリカが2025年のエアロゲル市場シェアの72.87%を占めました。シリカセグメントは2031年にかけてCAGR 10.87%で拡大する見込みです。

- 形態別では、ブランケット製品が2025年のエアロゲル市場規模の64.19%のシェアを占めました。粒子エアロゲルは2026年から2031年にかけて最速のCAGR 10.92%を記録すると予測されています。

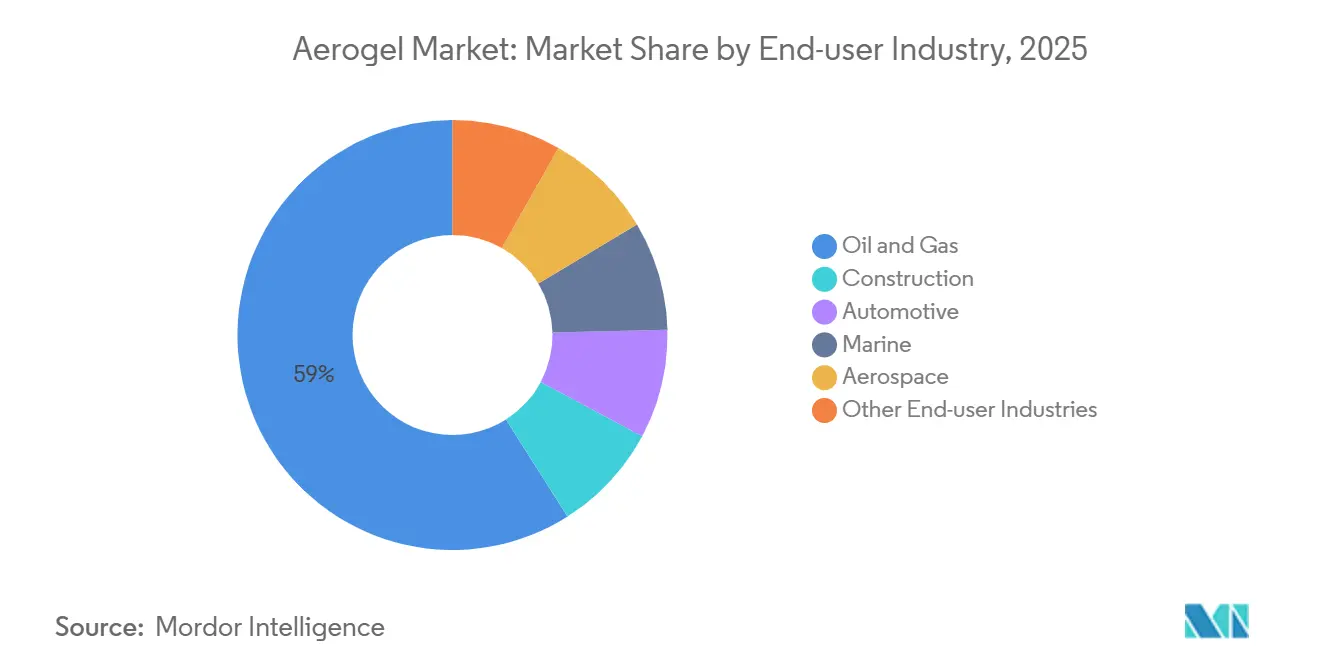

- エンドユーザー別では、石油・ガスが2025年のエアロゲル市場シェアの58.98%という圧倒的なシェアを保持しました。建設セクターは同期間においてCAGR 10.77%を達成する見込みです。

- 用途別では、断熱が2025年のエアロゲル市場の61.19%を占めました。断熱は2031年にかけてCAGR 10.81%で成長し、リーダーシップを維持すると予測されています。

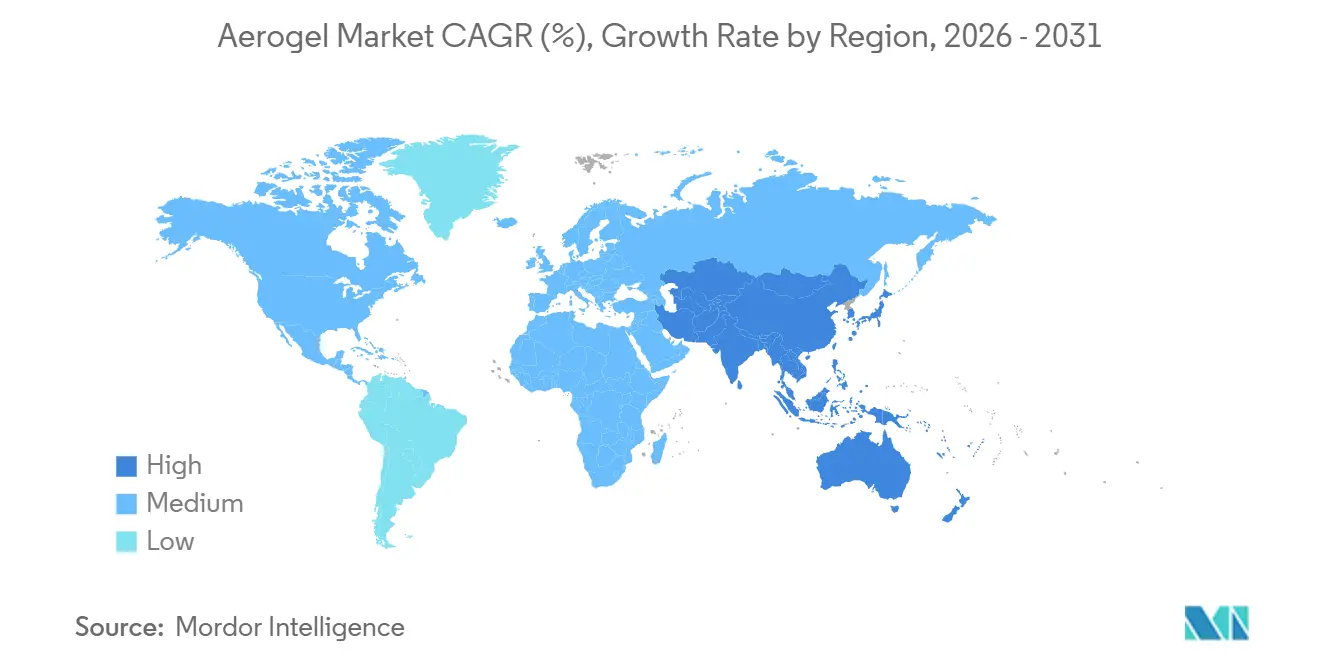

- 地域別では、北米が2025年の世界収益の41.18%を生み出しました。アジア太平洋は2031年にかけてCAGR 10.36%という最速の地域成長を達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のエアロゲル市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 再利用性とリサイクル可能性による採用の増加 | +1.2% | EUと日本で早期牽引力を持つグローバル | 中期(2~4年) |

| 高性能断熱材に対する建設需要の増大 | +2.8% | 北米と欧州、中国都市部とインドへ拡大 | 長期(4年以上) |

| 北米と欧州のエネルギー効率規制が需要を促進 | +2.1% | 北米とEUコア、多国籍建設基準を通じてアジア太平洋へ波及 | 短期(2年以内) |

| アジア太平洋全域でのLNGインフラの拡大 | +1.9% | アジア太平洋コア(中国、インド、タイ、ベトナム)、中東へ波及 | 中期(2~4年) |

| EV電池火災防護ブランケットの台頭 | +1.6% | 米国、ドイツ、中国、韓国に製造が集中するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

再利用性とリサイクル可能性による採用の増加

エアロゲルは複数のサービスサイクルを経ても構造的完全性を維持し、専用ツールなしにパイプライン、製油所、またはファサードからブランケットや粒子を回収することをオペレーターに可能にします。沖合石油生産では、再利用されたエアロゲルマットがクラスA1の耐火等級を満たしながら最大3回の完全なメンテナンスサイクルを記録しています[1]エレン・アンダーソン、「エアロゲルブランケットの産業的再利用によるサービス寿命の延長」、DNV、dnv.com。産業ユーザーは埋立費用と新規材料購入が減少するにつれ、全体的なライフサイクルコストを削減できます。リサイクル可能性はまた、ドイツ、フランス、および米国のいくつかの州で展開されている拡大生産者責任規定とも一致しています[2]米国環境保護庁、「拡大生産者責任政策2025年更新」、EPA、epa.gov。政府調達チームは循環型断熱材をますます指定するようになっており、この動きは公共インフラ入札におけるエアロゲルの購買ケースを強化しています。総合すると、回収可能性と政策的後押しが、廃棄物に関する以前の懸念を払拭し、産業メンテナンスプログラムにおけるエアロゲル市場の対象可能市場を拡大しています。

高性能断熱材に対する建設需要の増大

2030年までにネットゼロビルを達成するという高まるプレッシャーの下、大手ゼネコンは特に暖房度日数が著しく高い北欧に注目しています。建築家は、密度200 kg/m³未満でλ値15 mW/m·K以下を達成するシリカブランケットと組み合わせたエアロゲルプラスターに目を向けており、美観上の理由から厚い壁断面に頼ることなく厳格なU値目標を達成することを可能にしています。老朽化した集合住宅の改修には注目すべき機会があります。例えば、デンマークでの最近の試験では、レンガのファサードに25 mmのエアロゲルレンダーを施工した際に熱損失が大幅に減少することが示されました。米国の気候ゾーン4から6では、現在の天然ガス料金を考慮すると、ライフサイクルモデルが短い回収期間を示しています。このような性能指標とコスト効率が、エアロゲルブランケットへの需要の急増を促し、特に建築外皮における市場の大幅な成長を牽引しています。

北米と欧州のエネルギー効率規制が需要を促進

国際エネルギー保全基準の2025年更新版は、商業ビルの屋根および壁組立体に対する規定のR値を厳格化し、開発業者により薄くより高性能な断熱製品を求めることを余儀なくさせています。カナダの国家エネルギー基準および欧州建築物エネルギー性能指令における並行した立法措置が、基準要件をさらに引き上げています。エアロゲルマットとパネルは、容積率が厚い組立体を制限する場合に即時のコンプライアンス経路を提供します。サプライヤーは、指定された熱性能目標を保証しなければならないHVAC完成品メーカーと複数年のブランケット供給契約を確保し、エアロゲル市場における定期収益ストリームを拡大しています。

アジア太平洋全域でのLNGインフラの拡大

2026年、中国、日本、韓国を先頭とするアジアの輸入業者は、新たなLNG再ガス化能力の承認を取得しました。これらのプロジェクトの大半は、主要な機械コンポーネントとしてモジュール式コールドボックスと極低温移送ラインを組み込みました。特に、36インチ鋼管へのエアロゲルラップは、厳格なマイナス160℃以下の温度基準を遵守しながら、従来のパーライトシステムと比較して大幅な重量削減を達成しました。断熱材の重量削減は、パイプブリッジを軽量化するだけでなく、構造用鋼の必要性を減少させ、全体的な設置コストの低下につながります。その結果、LNG端末オーナーはパイプインパイプ技術においてエアロゲルをますます選択するようになっています。この転換が局所的な生産の急増を触媒し、中国のコンバーターが天津と江蘇で超臨界乾燥反応器を増強しています。これらの取り組みが進展するにつれ、シリカ生産ラインの稼働率向上が明らかになり、今後数年間のエアロゲル市場における強固な需要の可視性が確立されています。

抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来の断熱材と比較した高い生産コスト | -1.8% | 価格に敏感な住宅および軽商業セグメントで最も深刻なグローバル | 短期(2年以内) |

| シリカ前駆体の限られた入手可能性と価格変動 | -1.1% | アジアに供給が集中し、半導体産業の需要ショックに対して脆弱なグローバル | 中期(2~4年) |

| 建築物における高性能ポリマーフォームとの競合 | -0.9% | フェノールおよびポリウレタンフォームの既存業者が流通関係を保持する北米と欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来の断熱材と比較した高い生産コスト

プロセス最適化への継続的な取り組みにもかかわらず、シリカブランケットは納品ベースで比較した場合、ミネラルウールよりも高い平均販売価格を維持しています。従来のバッチプロセスでは、超臨界乾燥と溶媒交換が総エネルギー消費に大きく寄与し、間接費を押し上げています。プロジェクト予算が逼迫すると、小規模な建設業者はより手頃なフォームに転換することが多く、価格に敏感な住宅セクターにおける数量成長を阻害しています。2026年に導入される急速サイクル常圧反応器はエネルギー消費の削減を約束していますが、業界専門家は顕著な価格収束は2028年以降まで実現しないと予測しています。この遅延が、低マージンの建設プロジェクトへのエアロゲル市場の完全な統合を妨げています。

シリカ前駆体の限られた入手可能性と価格変動

2025年、エネルギー配給に苦しむ中国の製錬業者が生産を削減したため、シリコン金属の価格が上昇しました。ヒュームドシリカおよびウォーターガラス原料に関連するこの価格変動は、生産者の四半期ごとの価格戦略を複雑にしています。このような変動により、欧州および北米のブランケットコンバーターで調達の遅延が散発的に発生しています。一部のサプライヤーはヘッジとして複数年契約に転換していますが、特に雲南省などの製錬ハブにおける突然の電力削減という持続的なリスクに依然として直面しています。前駆体供給の多様化なしには、これらの急速なコスト変動がマージン拡大を妨げ、投資意欲を低下させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:カーボンおよびアルミナグレードの段階的な普及の中でのシリカの優位性

シリカエアロゲルの世界需要は2025年のエアロゲル市場シェア合計の72.87%を占め、成熟した製造基盤と幅広い用途適合性に支えられています。シリカブランケットは引き続き大規模な石油・ガスパイプ断熱入札を確保する一方、粉末誘導体は建築プラスターの断熱添加剤として進歩しています。シリカコホートは、スケーラブルなゾルゲル化学、十分な前駆体の入手可能性、および炭化レゾルシノール-ホルムアルデヒドシステムと比較して比較的良好な環境プロファイルから恩恵を受けています。2031年にかけてCAGR 10.87%と予測されるシリカは、全体的な成長の基盤であり続け、大量産業セグメントで市場を拡大しています。

優れた電気伝導性で評価されるカーボンエアロゲルは、スーパーキャパシタ電極および航空宇宙内装のEMIシールドで牽引力を得ています。しかし、高いパイロリシスエネルギー要件とコストの高い有機前駆体が大量採用を制限しています。アルミナエアロゲルは、優れた耐酸性のおかげで攻撃的な化学処理環境においてニッチを占めています。Aspen Aerogels, Inc.は2026年にパイロットアルミナラインを追加しましたが、商業量は依然として控えめです。顧客が熱的、電気的、化学的優先事項を調整するにつれ、多材料ハイブリッド配合が商業化ファネルに入り、エアロゲル世界市場内での段階的なポートフォリオ多様化を示唆しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

形態別:ブランケットがリードを維持、粒子が最速成長フォーマットとして台頭

ブランケット製品は2025年のエアロゲル市場収益の64.19%を生み出しました。これは製油所、LNGオペレーター、および建築改修チームが展開の利便性と一貫した取り扱いを重視するためです。事前積層ジャケットがさらに設置時間を短縮し、現場労働コストの低下につながります。ブランケットの普及は依然として強いものの、粒子エアロゲルはセメント系プラスターおよびポリマーマスターバッチへの分散性に支えられ、最速のCAGR 10.92%予測を記録しています。メーカーは完成部品を再設計することなく、粉末統合を通じて熱伝導率と密度を調整できます。ブロックおよびパネル形態は、採光透過ファサード要素や研究グレードの極低温恒温槽などの特殊な役割を果たしていますが、現在エアロゲル市場シェアの小さな部分を占めるにとどまっています。

研究開発では、光学的透明度を高めるためにバインダーを排除したモノリシックパネルプロセスへの関心が高まっています。スウェーデンと日本のパイロットラインがパネル製造技術を成功裏に進歩させています。これらの技術がスケールアップされれば、建築ファサードや太陽熱コレクターに新たな道を開き、すでに多様なエアロゲル産業をさらに活性化させる可能性があります。

用途別:断熱が産業バリューチェーン全体で収益を支える

断熱は2025年の世界収益の61.19%を占め、エアロゲルの卓越したλ性能の自然な結果です。このセグメントは、熱損失削減が産業と建築物の双方にとって主要なエネルギー節約手段であり続けるため、2031年にかけて堅調なCAGR 10.81%で前進しています。高温蒸気パイプ、LNG極低温サービス、および住宅ファサードが共同でブランケットと粒子の設置基盤を拡大しています。電池・エネルギー貯蔵用途、特にリチウムイオンパックの火災防護ブランケットは、新興ベースラインから2031年までに中一桁のシェアへと上昇しています。依然として高い合成コストが、超高表面積を活用する触媒および吸着用途の量を制限しています。防音断熱は、重量節約が価格プレミアムを上回る鉄道車両および航空機客室内で着実な進歩を遂げています。

建築基準が採光収穫を奨励するにつれ、エアロゲルを透光性採光パネルに組み込む取り組みも勢いを増しています。カリフォルニアのオフィス改修では、初期の商業ファサードを特徴とし、人工照明時間が削減されました。現在の量は依然として控えめですが、エアロゲルの魅力は、断熱、グレア制御、自然光の活用という複合的な機能的利点によって高まり、今後10年間でエアロゲルの総対象可能市場を拡大しています。

エンドユーザー産業別:石油・ガスが依然として支出をリード、建設が急速に成長

石油・ガスは2025年の世界収益の58.98%を占め、上流、中流、下流の断熱サービスにおける数十年にわたる現場実績を反映しています。海底タイバックの増加、硫黄クリティカルな処理、および液化能力の追加が、アラムコ、シェル、CNOOCなどの主要オペレーターからのブランケット需要を持続させ、エアロゲル市場のコア量をしっかりと固定しています。しかし、建設はネットゼロロードマップが建築外皮の選択を変革するにつれ、2031年にかけてCAGR 10.77%を記録し、他のすべての垂直市場を成長ペースで追い越しています。

自動車の採用は、熱暴走伝播を阻止するパックレベルのバッテリー熱バリアに集中しています。2027年から現場での耐火証明を義務付ける欧州連合の規制措置が推進力を提供しています。航空宇宙および海洋の採用は選択的であり、重量クリティカルな客室内装と極低温燃料タンクに絞られています。しかし、スカンジナビアでの成長するグリーン水素フェリーパイロットが中期的に海洋受注を押し上げる可能性があります。全体として、多様なエンドユーザーの牽引力が多方向拡大のナラティブを裏付けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のエアロゲル市場において41.18%のシェアで収益リーダーシップを維持し、米国とカナダの確立された石油・ガスセクターに支えられ、平均以上の建設改修活動によって強化されています。エネルギー効率の高い商業ビルに対する連邦税制優遇措置と、メキシコ湾岸沿いのLNG輸出端末の建設が、大規模なブランケット受注残に直接つながっています。この地域の成熟した調達慣行と強固な基準執行文化が高性能材料の仕様化を加速させ、世界のエアロゲル市場ダイナミクスに対する北米の継続的な影響力を強調しています。

欧州は、大陸の厳格な建築エネルギー法と電動モビリティの早期採用に支えられ、プレミアム価格の需要センターであり続けています。ドイツ、イタリア、英国などの国々は、美観上の理由から壁の厚さを制限しなければならない歴史的建造物への粒子強化プラスターの需要を触媒する深部改修プログラムに公的補助金を投入しています。欧州委員会の2025年改修ウェーブ更新が一貫した改修活動を促進するにつれ、建設セクターのエアロゲルサプライヤーは安定したパイプラインから恩恵を受けています。同時に、ノルウェーの炭素回収インフラの強化が高温断熱の特殊なニッチを切り開き、地域の収益源を広げています。

アジア太平洋は、中国の急速なLNG輸入増加、韓国の電池製造の急増、およびインドの都市インフィル建設ブームに乗り、2031年にかけてCAGR 10.36%という最速成長クラスターとして台頭しています。地域政府は性能ベースの建築基準を強化し、建築家をエアロゲルが優れる薄型高R値組立体へと向かわせています。Guangdong Alison Technology Co., Ltd.などの地域ブランケットメーカーはエネルギー効率材料ラインに対する省のインセンティブを確保し、着地コストを下げてアクセシビリティを向上させています。日本と韓国における産業熱統合プログラムと東南アジアの製油所アップグレードからの流入の複合効果が、アジア太平洋全域でエアロゲル市場を広げ、予測期間中に地域が北米との差を縮めることを可能にしています。

競合状況

エアロゲル市場は中程度に集約されています。システムインテグレーターがバンドルソリューションを求めるにつれ、戦略的提携の頻度が増しています。ArmacellはJIOS Aerogelと流通協定を締結し、中東のガス処理プラントにおける短サイクルメンテナンス作業向けの複合パイプ断熱システムを共同供給しています。中国の新規参入者が国内エネルギーおよび建設顧客にサービスを提供するために垂直統合シリカラインを稼働させるにつれ、競争の激しさが増しています。独自のゾルゲルレシピと長期的な顧客資格認定サイクルが自然な参入障壁を構築するため、価格競争は抑制されています。それでも、トッププレーヤーは防御的なスタンスを維持し、段階的なコスト削減プログラムを加速させ、多様化したエアロゲル世界市場全体での粘着性を維持するためにアプリケーションエンジニアリングサービスを拡大しています。

エアロゲル産業リーダー

Aspen Aerogels, Inc.

Cabot Corporation

Armacell

BASF

Guangdong Alison Technology Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Armacellは Armacell JIOS Aerogels Limitedの全株式を取得し、年間700トン以上の粉末生産能力を掌握し、エネルギーセクターの断熱フットプリントを強化しました。

- 2024年9月:Armacellは高温用途向けArmaGel XG製品ラインを発売し、インドのプネーに新工場を発表し、100万m²のブランケット生産能力を追加しました。

世界エアロゲル市場レポートの範囲

エアロゲルは合成軽量材料であり、主に極端な熱や気象条件にさらされる産業において断熱材として使用されています。触媒、断熱材、太陽エネルギー用途、圧電、エネルギー変換・貯蔵、低温ガラス形成、センサー、吸着、光触媒など、様々な用途に使用されています。

エアロゲル市場は、タイプ、形態、用途、エンドユーザー産業、および地域によって区分されています。タイプ別では、市場はシリカ、カーボン、アルミナ、その他のタイプに区分されています。形態別では、市場はブランケット、粒子、ブロック、パネルに区分されています。用途別では、市場は断熱、防音、触媒および吸着剤、電池・エネルギー貯蔵、採光および透光性パネル、その他の用途に区分されています。エンドユーザー産業別では、市場は石油・ガス、建設、自動車、海洋、航空宇宙、その他のエンドユーザー産業に区分されています。レポートはまた、主要地域の17カ国におけるエアロゲル市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額ベース(米ドル)で作成されました。

| シリカ |

| カーボン |

| アルミナ |

| その他のタイプ |

| ブランケット |

| 粒子 |

| ブロック |

| パネル |

| 断熱 |

| 防音 |

| 触媒および吸着剤 |

| 電池・エネルギー貯蔵 |

| 採光および透光性パネル |

| その他の用途 |

| 石油・ガス |

| 建設 |

| 自動車 |

| 海洋 |

| 航空宇宙 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| タイプ別 | シリカ | |

| カーボン | ||

| アルミナ | ||

| その他のタイプ | ||

| 形態別 | ブランケット | |

| 粒子 | ||

| ブロック | ||

| パネル | ||

| 用途別 | 断熱 | |

| 防音 | ||

| 触媒および吸着剤 | ||

| 電池・エネルギー貯蔵 | ||

| 採光および透光性パネル | ||

| その他の用途 | ||

| エンドユーザー産業別 | 石油・ガス | |

| 建設 | ||

| 自動車 | ||

| 海洋 | ||

| 航空宇宙 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答された主要な質問

エアロゲル市場の現在の価値はいくらですか?

エアロゲル市場規模は2026年に9億9,000万米ドルで、2031年までに15億9,000万米ドルに上昇すると予測されており、CAGRは9.94%を記録しています。

エアロゲル産業の収益に最も貢献しているセグメントはどれですか?

断熱は2025年の世界販売の61.19%を提供し、石油・ガス、LNG、および建築外皮全体での幅広い使用を反映しています。

最も急速に普及しているエアロゲルの形態はどれですか?

粒子エアロゲルは、プラスターやポリマーへの容易な分散性のおかげで、2026年から2031年にかけてCAGR 10.92%で成長する軌道にあります。

最も急速に拡大すると予想される地域はどこですか?

アジア太平洋は、LNGインフラ、電池製造、および都市建設に支えられ、2031年にかけてCAGR 10.36%という予測でリードしています。

最終更新日: