制酸剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.30 十億米ドル |

| 市場規模 (2031) | 8.65 十億米ドル |

| 成長率 (2026 - 2031) | 3.45% CAGR |

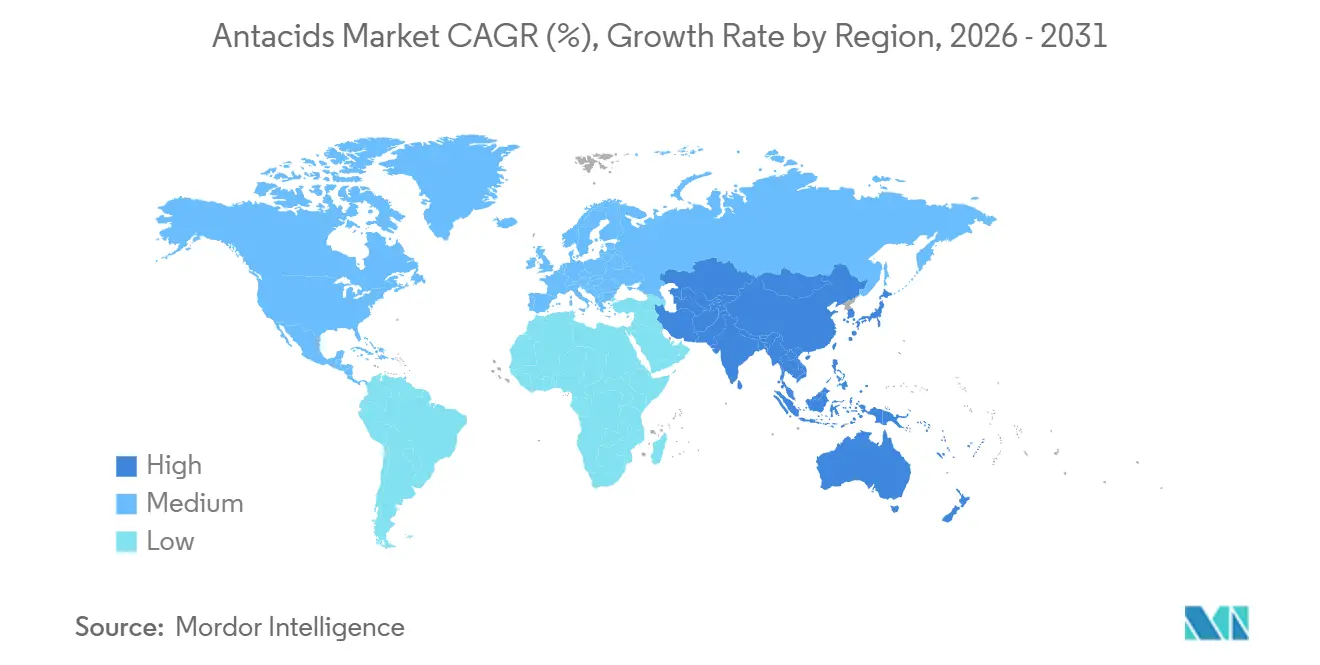

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

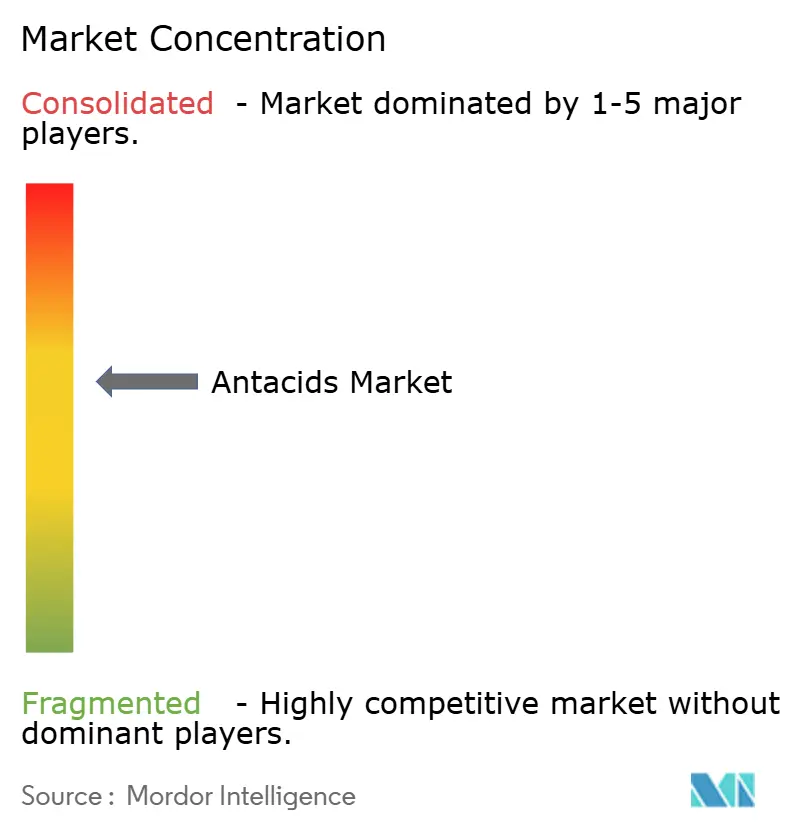

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる制酸剤市場分析

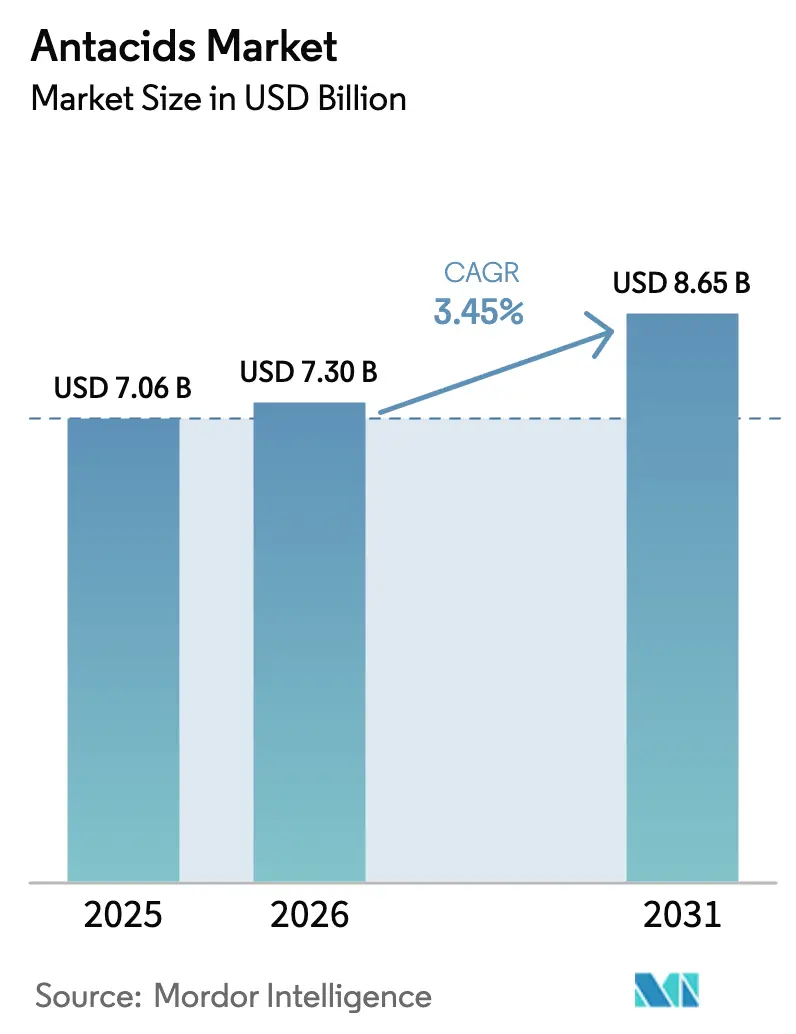

制酸剤市場規模は、2025年の70億6,000万米ドル、2026年の73億米ドルから2031年には86億5,000万米ドルへと拡大し、2026年から2031年にかけて年平均成長率3.45%を記録する見込みです。

これらの数値は、急増する販売量ではなく剤形のアップグレードによって成長するカテゴリーを浮き彫りにしているが、制酸剤市場の基盤となる規模は処方薬の代替品に直面しても底堅さを維持している。安定した需要は、高齢化する人口、Eコマースアクセスの拡大、そして薬剤を使わない機械的な逆流防止を謳うアルギン酸塩系製品の急速な普及によって押し上げられている。小売薬局が依然として販売数量の大半を生み出しているが、Amazon Pharmacyをはじめとするデジタルストアフロントが消費者の期待を自動補充・当日配送へとシフトさせており、既存企業はサプライチェーンの刷新を迫られている。成分面のイノベーションはクリーンラベルの炭酸カルシウム代替品を後押しし、グミやソフトジェル剤形はかつて実用一辺倒だった医薬品をライフスタイル商品へと変えつつある。上位5社が制酸剤市場のおよそ半分を占めているため競争の激しさは中程度であり、地域特化型の専門企業やオンライン新興企業が価格感応度の高いニッチ市場を追求する余地が残されている。

レポートの主要ポイント

- 有効成分別では、炭酸カルシウムが2025年の制酸剤市場シェアの35.53%を維持し、アルギン酸塩は2031年に向けて年平均成長率8.85%で最も急成長するクラスとなっています。

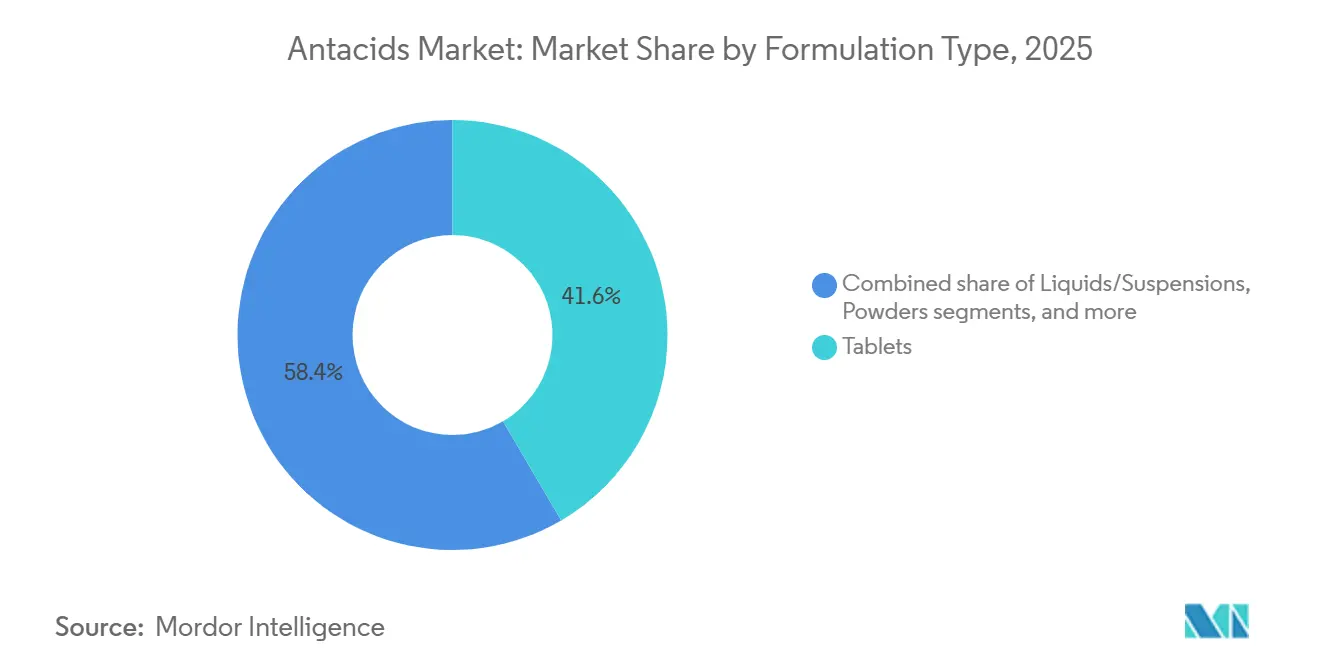

- 剤形別では、錠剤が2025年の売上高の41.56%をリードし、グミおよびチュアブルソフトジェルは2031年まで年平均成長率9.25%で拡大しています。

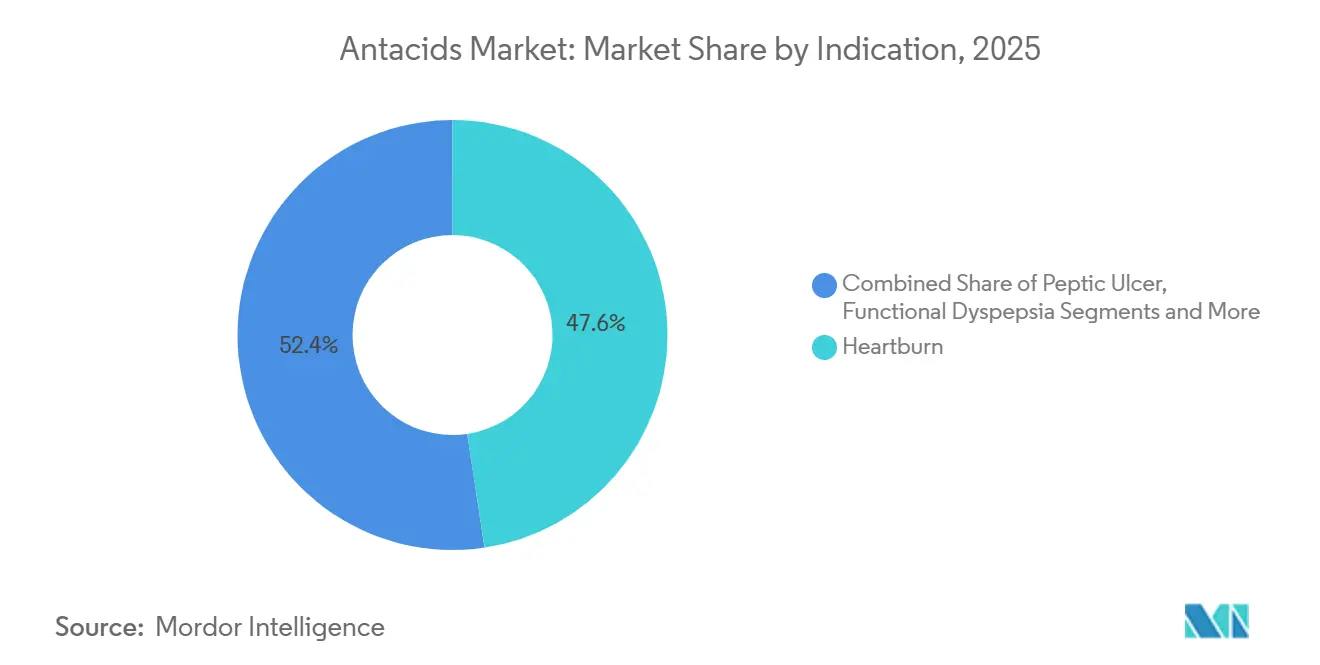

- 適応症別では、胸焼けが2025年の販売数量シェアの47.63%を占め、機能性ディスペプシアが年平均成長率9.27%で最も急速に拡大しています。

- 流通チャネル別では、小売薬局が2025年の売上高の53.63%を獲得し、Eコマースは年平均成長率12.11%で拡大しています。

- 地域別では、北米が2025年の売上高の39.53%を占めているが、アジア太平洋地域は2031年に向けて年平均成長率9.51%で最も急成長する地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の制酸剤市場トレンドとインサイト

成長要因の影響分析*

| 成長要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化と消化器疾患罹患率の上昇 | +0.8% | 世界全体、特に日本、西欧、北米 | 長期(4年以上) |

| 不健康な食習慣と座りがちなライフスタイル | +0.7% | アジア太平洋地域が中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 市販薬(OTC)へのアクセスとセルフメディケーション文化 | +0.6% | 北米、西欧、都市部のアジア太平洋地域 | 短期(2年以内) |

| 小売薬局およびEコマースチャネルの拡大 | +0.9% | 世界全体、先行市場は米国、英国、オーストラリア | 中期(2〜4年) |

| マイクロバイオームに着目した配合研究開発 | +0.3% | 北米、欧州連合 | 長期(4年以上) |

| デジタル腸症状トラッキングパートナーシップ | +0.2% | 北米、アジア太平洋地域の一部主要都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化と消化器疾患罹患率の上昇

65歳以上の成人は2030年までに世界人口の16%を占めるようになり、この層は若い世代の約2倍の割合で胃食道逆流症(GERD)を経験するため、制酸剤市場における習慣的な購買層となっている。日本はすでに人口の29%以上が高齢者層に属しており、一人当たりの制酸剤使用量は他のすべての国を上回っている。イタリアやドイツなどの欧州経済圏は2031年までに高齢者比率が約28%に達し、処方薬のプロトンポンプ阻害薬(PPI)が慢性逆流に対応する中でも基礎需要を支え続けるだろう。メーカーは高血圧管理に配慮した低ナトリウムの液剤や、制酸剤と骨の健康栄養素を組み合わせたバンドルパックで応えている。総じて、人口動態の追い風が長期にわたって制酸剤市場の安定した需要を確保している。

不健康な食習慣と座りがちなライフスタイル

アジア太平洋地域における都市化が高脂肪の便利食品の消費を増幅させ、胸焼けの発生率を押し上げ、制酸剤市場に新たな需要を生み出している。中国の肥満率は2025年までに14%を超える軌道にあり、インドの主要都市では機能性ディスペプシアの有病率が20%近くに達している。メーカーには、辛い料理に有効なハーブ系粘膜保護剤を加えるなど、製剤をローカライズする未開拓の機会があるが、ほとんどのブランドは地域向けの調整を行わずにグローバルSKUを輸出し続けており、国内の新興企業に参入余地を残している。

市販薬(OTC)へのアクセスとセルフメディケーション文化

L23:薬局カウンターの規制緩和により、消費者は医師の診察なしに一時的な胸焼けをセルフケアできるようになり、北米および西欧の大部分において制酸剤市場の急速な販売を支えている。中国は2024年に市販薬(OTC)承認を合理化し、多国籍企業の製品投入を加速させた一方、インドは一部の製剤について薬剤師によるカウンセリングを義務付けており、成長を緩やかにしながらもプレミアムSKUの導入を促している。[1]国家薬品監督管理局、「OTC登録改革に関する通知」、nmpa.gov.cn。

マイクロバイオームに着目した配合研究開発

長期的な酸分泌抑制と腸内細菌叢の乱れ(ディスバイオシス)を結びつける新たな研究が、アルギン酸塩とプロバイオティクスを組み合わせた特許出願を加速させている。エビデンスはまだ初期段階にあるが、主要サプライヤーはマイクロバイオームに関する訴求を制酸剤市場におけるプレミアム化の手段と見なしている。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プロトンポンプ阻害薬(PPI)およびH2拮抗薬への移行 | -0.9% | 世界全体、特に北米と西欧で顕著 | 短期(2年以内) |

| 慢性的な制酸剤使用に関する安全性への懸念 | -0.4% | 北米、欧州連合 | 中期(2〜4年) |

| 鉱物系原材料の供給不安定 | -0.3% | 世界全体、供給は中国に集中 | 中期(2〜4年) |

| 環境・社会・ガバナンス(ESG)観点からのアルミニウム使用への精査 | -0.2% | 欧州連合、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プロトンポンプ阻害薬(PPI)およびH2拮抗薬への移行

米国のPPI年間小売売上高は40億米ドルを超えており、1日1回の酸分泌抑制に対する医師の選好を反映し、制酸剤市場の潜在的な販売数量増加に上限を設けている。しかし、慢性的なPPI使用に関する安全性への懸念が高まりつつあり、一部の患者が断続的な制酸剤の使用に回帰しており、部分的な相殺効果を生み出している。

慢性的な制酸剤使用に関する安全性への懸念

マグネシウム系製品は腎機能障害のある使用者に高マグネシウム血症のリスクをもたらし、高用量の炭酸カルシウムはミルクアルカリ症候群を引き起こす可能性があるため、添付文書を読む消費者は低用量または非全身性の代替品を求めるようになり、制酸剤市場の成長を抑制している[2]米国食品医薬品局(FDA)、「制酸剤に関する医薬品安全性情報」、fda.gov。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

剤形タイプ別:グミが投与形態の選好を変える

2025年の制酸剤市場規模において錠剤は売上高の41.56%を占めたが、グミおよびチュアブルソフトジェルはこのセグメント内で最も速い年平均成長率9.25%で拡大している。グミは菓子のような食感と、睡眠を促進するメラトニンを配合できる点から恩恵を受けており、制酸剤の使用をより広範な就寝前ルーティンの一部として位置づけ直している。一方、液剤は小児および高齢者層の拡大に伴い7.7%で成長している。粉末剤と発泡剤は小規模ながら安定しており、旅行者やスポーツ愛好家に即効性が評価されている。

液剤は包装が重く壊れやすいため物流コストの圧力に直面しているが、メーカーが味覚マスキング技術を採用することで嗜好性が向上している。従来の錠剤は制酸剤市場で最大のシェアを維持し続けると見られるが、ミレニアル世代とZ世代が胃腸症状の有病率が高まる年齢に達し、隣接するサプリメントカテゴリーからグミへの選好を持ち込むにつれて、その優位性は低下していくだろう。

有効成分タイプ別:アルギン酸塩が臨床的信頼性を獲得

炭酸カルシウムは酸を中和しながら食事性カルシウムを補給するという二重の効果から2025年の売上高の35.53%を占めたが、アルギン酸塩は年平均成長率8.85%で際立った成長エンジンとなっている。ラフト形成メカニズムは薬剤を使わない解決策を求める消費者に響き、Gavisconなどのブランドを差別化している。マグネシウムおよびアルミニウム化合物は中位の地位を維持しているが、安全性に関する認識が頻繁な繰り返し使用を制限している。炭酸水素ナトリウムは予算重視の選択肢として残っており、急速かつ一時的な緩和に有用だが、高いナトリウム含有量がネックとなっている。

配合製品はカルシウムと水酸化マグネシウムを組み合わせたり、膨満感に対処するためにシメチコンを加えたりしており、機能性ディスペプシアの患者に訴求している。アルギン酸塩の展開における主な制約は原材料コストであり、医薬品グレードのアルギン酸ナトリウムは炭酸塩に比べて50%のプレミアムで取引されているが、啓発キャンペーンと臨床医の支持の高まりが制酸剤市場における価格差を正当化し始めている。

適応症別:機能性ディスペプシアがGERDの影から台頭

胸焼けが2025年の購買の47.63%を支配したが、ローマIV基準が症状特異的な治療を推奨するにつれて、機能性ディスペプシアは年平均成長率9.27%でシェアを拡大している。早期満腹感や膨満感を訴える患者は、制酸剤にシメチコンやハーブ系駆風薬を組み合わせた製剤に良好な反応を示すが、この領域は主流ブランドにほぼ無視されている。

GERD患者は処方PPIへとエスカレートすることが多く、慢性症例における制酸剤市場の機会に上限を設けている一方、消化性潰瘍疾患はヘリコバクター・ピロリ除菌プログラムにより現在は小さなニッチを占めるにとどまっている。成長の余地は、マーケターが制酸剤を単なる胸焼けの解決策としてではなく、複雑な上部消化管の不快感に対する第一選択肢として再定義できるかどうかにかかっている。

流通チャネル別:Eコマースが小売薬局の優位性を崩す

小売薬局が2025年の売上高の53.63%を獲得したが、シームレスな再注文とラストマイル配送の改善により、オンラインストアフロントは年平均成長率12.11%で拡大している。サブスクリプション顧客は一回限りの購入者に比べて年間支出が25%高く、この指標が直販(DTC)新規参入企業のブランド評価を押し上げている。

病院薬局はニッチな位置づけにとどまり、入院患者の静脈内PPIからの移行をカバーしている。コンビニエンスストア、スーパーマーケット、交通拠点が残りを占め、デジタルチャネルでは再現できない衝動買いの場を提供している。既存企業はポイントプログラムと路上受け取りを統合したオムニチャネルプログラムで対応しているが、フルフィルメントコストが積み重なるにつれてマージンは圧迫されている。

地域分析

2025年の売上高の39.53%を占める北米は、高いセルフメディケーション率と症状発現時の迅速な製品切り替えにより、制酸剤市場で最大の地域であり続けている。PPIの頻繁な使用者が増えるにつれて販売数量は横ばいとなっているが、グミやクリーンラベル製品の投入が減少を相殺している。カナダとメキシコは、越境Eコマースが米国のSKUをこれまで保護されていた小売環境にもたらすにつれて、中一桁台の成長率で拡大している。

アジア太平洋地域は際立った成長エンジンであり、年平均成長率9.51%で2031年までに約10億米ドルの増分売上高を追加すると予測されている。日本の前例のない高齢化プロファイルが液剤と低ナトリウム製品を後押しし、中国の合理化されたOTC規制が外資系企業と国内企業の双方の製品投入サイクルを短縮している。インドは都市部と農村部の格差を示しており、大都市圏のディスペプシア有病率は20%に達しているが、価格感応度の高い農村部の消費者はジェネリック粉末剤に引き寄せられている。

欧州は中間に位置し、欧州医薬品庁(EMA)の厳格な表示規制と広範なPPI償還制度という課題に直面している。英国はライフスタイル改善と制酸剤から始まるステップアッププロトコルに従っており、基礎需要を確保している。ブレグジット関連の通関手続きの複雑さが輸入コストを押し上げ、一部の企業が製造の地域化を検討するよう促している。

中東、アフリカ、南米は合わせて控えめながら増加するシェアを占めている。湾岸協力会議(GCC)諸国では肥満率が30%を超えており、胸焼けの訴えを刺激しているが、Eコマースインフラはまだ発展途上にある。ブラジルとアルゼンチンは不安定な状況が続いており、通貨変動が消費者をプライベートブランド製品へと向かわせ、地元の受託製造業者に有利に働いている。

競合状況

制酸剤市場は中程度の集約度を示しており、Haleon、Bayer、Sanofiなどが2025年の売上高で大きなシェアを占め、地域的なディスラプターやデジタルディスラプターには十分な余地が残されている。Haleonは、TUMS、Rolaids、ENOなどのマルチフォーマットフランチャイズを通じてリードしており、2024年第3四半期の投資家向け説明会で消化器系の健康分野における3.8%の成長を強調した[3]Haleon、「2024年第3四半期決算説明会トランスクリプト」、haleon.com。ReckittのアルギネートドリブンなGavisconは英国とオーストラリアで価格プレミアムを維持しているが、北米では後れを取っている。

PerrigoとAkumsのプライベートブランド製品は販売数量の約4分の1を占め、価格感応度の高い市場で特に大きな影響力を持っている。Wonderbellyのようなデジタルファーストの新規参入企業は、クリーンラベルの訴求とソーシャルコマースによる流通でミレニアル世代を追求しているが、合計売上高は5,000万米ドル未満にとどまっている。テクノロジーパートナーシップはまだ初期段階にあり、いかなるメーカーもテレヘルスプラットフォームとの独占契約を持っていないが、パイロット事業はアルゴリズムによる紹介が有力な需要喚起手段になり得ることを示唆している。

イノベーションのギャップとしては、機能性ディスペプシア特化型の配合製品と、検証済みのマイクロバイオームフレンドリーな組み合わせが挙げられる。いずれの領域も強固な臨床的裏付けを待っており、エビデンスをパイロットから論文発表へと進展させることができれば、既存企業が差別化を図る道が開かれる。

制酸剤業界のリーダー企業

Sanofi S.A

Bayer AG

Haleon Plc

Sun Pharmaceutical Industries Ltd.

Johnson & Johnson (Kenvue)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Mankind Pharmaは、Gas-O-Fastを国内で開発された消化器系医薬品として訴求する独立記念日の全国キャンペーンを開始しました。

- 2025年7月:Abbottは、多忙な消費者向けに2秒以内の症状緩和を謳う水不要のスティックパック「Digene Insta On The Go」を発売しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査では、グローバル制酸剤市場を、市販薬または薬剤師調剤による製剤の小売および病院販売額として定義する。対象となる製剤は、炭酸カルシウム、マグネシウムおよびアルミニウム化合物、炭酸水素ナトリウム、アルギン酸塩配合剤、固定用量配合剤など、胃酸を化学的に中和するものである。プロトンポンプ阻害薬(PPI)、H2ブロッカー、消化酵素、または植物性薬剤として販売される製剤は、消費者が類似の症状に使用する場合であっても、本定義の対象外とする。

スコープ除外事項:静脈内制酸剤注入、調剤薬局の調合製剤、および処方箋専用のPPIまたはH2拮抗薬は除外される。

セグメンテーション概要

- 剤形タイプ別

- 錠剤

- 液剤・懸濁剤

- 粉末剤

- グミ・チュアブルソフトジェル

- 発泡顆粒剤

- その他の剤形

- 有効成分タイプ別

- 炭酸カルシウム

- マグネシウム化合物

- アルミニウム化合物

- 炭酸水素ナトリウム

- アルギン酸塩系

- 配合製剤

- 適応症別

- 胸焼け

- 胃食道逆流症(GERD)

- 消化性潰瘍

- 機能性ディスペプシア

- その他の酸関連疾患

- 流通チャネル別

- 病院薬局

- 小売薬局・ドラッグストア

- Eコマース

- その他のチャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域のコミュニティ薬剤師、消化器専門医、調達責任者、および原料バルクサプライヤーとのインタビューおよび構造化アンケートにより、平均販売価格、パックサイズの変化、チュアブルジェルの普及状況を検証した。これらの対話を通じて、公開データセットにはまだ反映されていないオンライン薬局からの新興需要も把握された。

デスクリサーチ

世界保健機関(WHO)、疾病管理予防センター(CDC)、Eurostat、各国医薬品販売ポータルなどの公開マクロデータおよび疾病データを起点として、逆流性疾患の有病率、セルフメディケーション率、薬局チャネルミックスを把握した。企業の財務報告書、FDA Orange Bookの収載情報、制酸剤出荷量に関する業界団体の発表資料は、価格ベンチマークおよび競合シェアの算出に活用した。D&B HooversおよびDow Jones Factivaなどの有料データベースにより、アナリストは企業収益の照合や製品発売後の出荷量急増に関するニュースフローの確認を行った。なお、記載されたソースは例示であり、データ収集および整合性確認には多数の追加資料も活用している。

市場規模推計・予測

トップダウンアプローチでは、国別OTC医薬品支出、逆流性疾患有病率、制酸剤購入率を起点として需要プールを算出する。サプライヤー出荷量の積み上げや、サンプリングされた箱単価×数量計算などのボトムアップ検証を選択的に実施し、合計値を固定する。主要インプットには、成人GERD有病率、一人当たり小売薬局密度、炭酸カルシウムの平均価格、OTC医薬品におけるeコマース普及率、可処分所得の成長率が含まれる。多変量回帰分析によりこれらのドライバーを過去の販売実績と結び付け、ベース予測を生成する。シナリオ分析は、規制上の警告や原材料コストの急変に対応するために調整される。出荷データのギャップは、薬剤師の再注文頻度と原料輸入統計を三角測量することで補完される。

データ検証・更新サイクル

アウトプットは自動分散スキャン、ピアレビュー、およびシニアアナリストの最終承認を経る。Mordor Intelligenceによれば、すべてのモデルは年次で更新され、リコール、税制変更、またはサプライチェーンの混乱が市場の状況を変化させた場合には中間更新が実施される。

Mordorの制酸剤ベースラインが意思決定者の信頼を獲得する理由

公表数値がしばしば乖離するのは、PPIと制酸剤を一括集計したり、均一な平均価格を適用したり、前提条件を長年にわたり固定したりする調査会社が存在するためである。

当チームは中和剤のみをフィルタリングし、四半期ごとに価格を更新し、トップダウンの有病率計算とサプライヤーによる実態確認を組み合わせている。これがMordor Intelligenceの差別化ポイントである。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要乖離要因 |

|---|---|---|

| USD 7.06 B(2025年) | Mordor Intelligence | - |

| USD 7.10 B(2023年) | Global Consultancy A | 処方箋PPIを含み、過去の為替レートに依存している |

| USD 7.44 B(2024年) | Industry Data Firm B | 地域全体で一定のASPを使用し、オンラインチャネルの成長を除外している |

| USD 9.63 B(2024年) | Trade Publication C | 消化補助剤を集計しており、制酸剤よりも広いスコープとなっている |

総じて、この比較はスコープ、価格、更新頻度によって数値が変動することを示している。Mordorの厳格な変数選定と年次モデルレビューにより、クライアントは計画および投資判断に活用できる明確かつ再現性のあるベースラインを得ることができる。

レポートで回答される主要な質問

2031年の制酸剤市場の予測値はいくらですか?

制酸剤市場は2031年までに86億5,000万米ドルに達すると予測されており、2026年〜2031年の期間において年平均成長率3.45%を反映しています。

最も急成長している剤形タイプはどれですか?

グミとチュアブルソフトジェルが年平均成長率9.25%で成長をリードしており、消費者が風味豊かで飲みやすい選択肢を求めていることを反映しています。

アルギン酸塩系制酸剤がシェアを拡大している理由は何ですか?

アルギン酸塩は逆流を遮断する物理的なラフトを形成し、薬剤を使わない緩和をもたらし、2031年まで年平均成長率8.85%で拡大しています。

Eコマースは制酸剤の販売をどのように変えていますか?

オンラインチャネルはサブスクリプションモデルと当日配送によって年平均成長率12.11%で拡大しており、利便性と顧客維持率を向上させています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域は高齢化と消化器疾患を増加させる食生活の変化に後押しされ、年平均成長率9.51%で最も急速に成長すると予測されています。

最終更新日: