アグリゲノミクス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 5.49 十億米ドル |

| 市場規模 (2031) | 8.74 十億米ドル |

| 成長率 (2026 - 2031) | 9.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアグリゲノミクス市場分析

2026年のアグリゲノミクス市場規模は54億9,000万米ドルと推定され、2025年の50億米ドルから成長し、2031年には87億4,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 9.76%で成長しています。次世代シーケンシング(NGS)のコスト圧縮により、全ゲノムシーケンシングが1ゲノムあたり600米ドル未満まで低下し、かつては資金力のある研究機関のみが実施できた集団規模のプロジェクトが可能になりました。政府も勢いを加えており、USDAのAG2PIプログラムだけで作物および家畜ゲノミクスに2億2,000万米ドルが投じられ、中国の2024年〜2028年計画では小麦、トウモロコシ、大豆を対象とした遺伝子編集が推進されています。リアルタイムPCRはその簡便性とコストの面から広く普及していますが、NGSは大量データ出力、マルチオミクス統合、AIを活用した分析を背景に、より速いペースで成長しています。北米はイノベーションにおいてリードを維持していますが、アジア太平洋地域では国家食料安全保障プログラムと民間投資が融合し、現在最も急峻な成長曲線を描いています。競争の激しさは中程度にとどまっています。IlluminaとThermo Fisherは、Thermo FisherによるOlinkの31億米ドルでの買収などを通じてマルチオミクス能力を強化し、カバレッジを拡大しています。

主要レポートのポイント

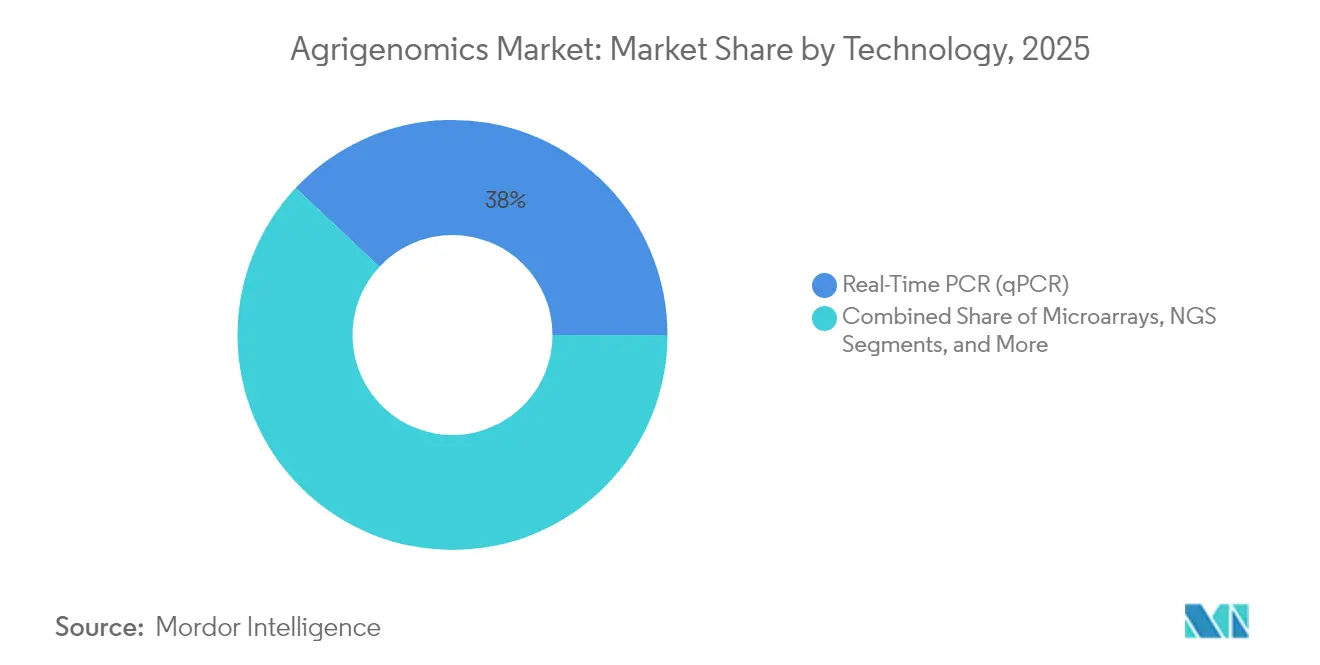

- 技術別では、リアルタイムPCRが2025年の収益シェアの38.02%をリードし、次世代シーケンシングは2031年までに12.22%のCAGRを記録する見込みです。

- 用途別では、作物が2025年のアグリゲノミクス市場規模の63.85%を占め、家畜は2031年にかけてCAGR 11.14%で拡大しています。

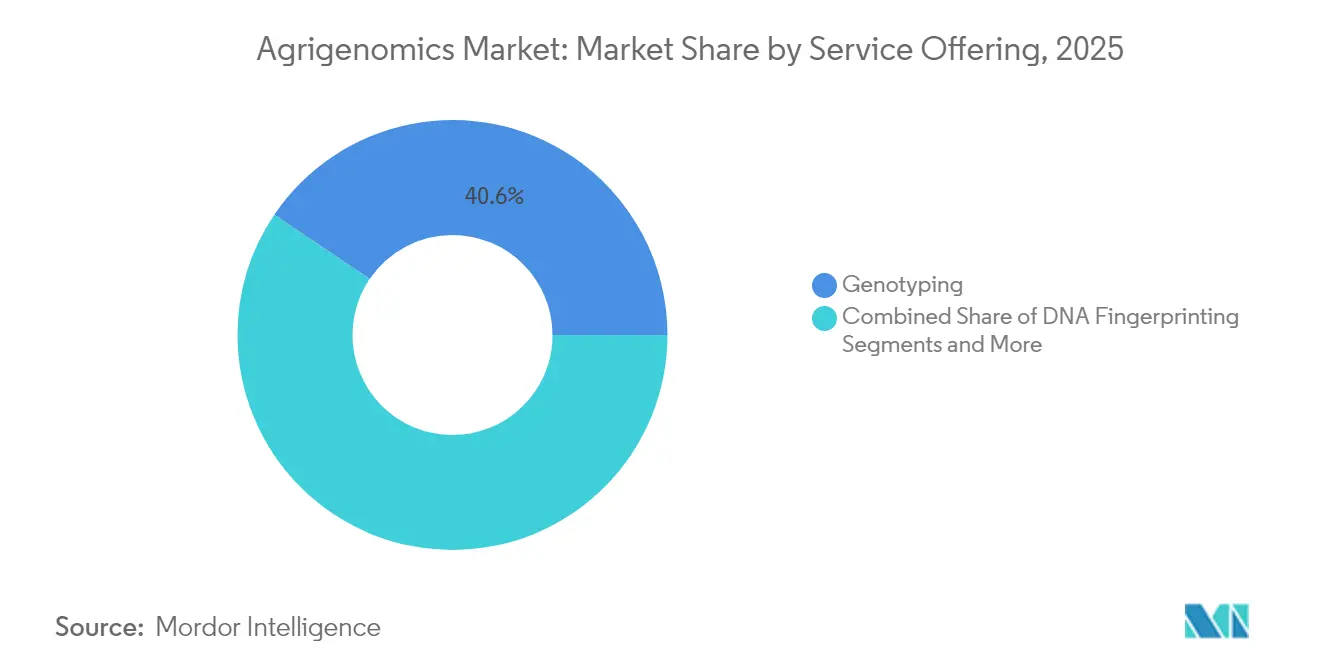

- サービス提供別では、ジェノタイピングが2025年の収益シェアの40.55%を占め、遺伝子発現解析は2031年にかけてCAGR 12.28%で拡大する見込みです。

- シーケンサータイプ別では、Illumina HiSeq/NovaSeqプラットフォームが2025年のアグリゲノミクス市場シェアの35.22%を占め、PacBioおよびOxford NanoporeのロングリードシステムはCAGR 13.15%で成長する見込みです。

- 地域別では、北米が2025年に41.68%のシェアを獲得し、アジア太平洋地域は2031年にかけてCAGR 11.33%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアグリゲノミクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NGSコストの低下とスループットの拡大 | +2.1% | グローバル | 短期(2年以内) |

| 気候変動に強い種子および家畜系統への需要増加 | +1.8% | グローバル;干ばつ多発地域 | 中期(2〜4年) |

| 農業イノベーション拠点における政府ゲノミクスプログラム | +1.5% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| AIを活用した予測育種プラットフォーム | +1.3% | 北米、欧州、中国 | 長期(4年以上) |

| 家畜向けローパスWGSの商業化 | +1.0% | グローバル家畜地域 | 中期(2〜4年) |

| ゲノミクスを活用した収量増加のカーボンクレジット評価 | +0.8% | 北米、欧州、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

NGSコストの低下とスループットの拡大

急速なコスト低下は、アグリゲノミクス市場にとって最も強力な加速要因であり続けています。全ゲノムシーケンシングのコストは数百万米ドルから1ゲノムあたり約500〜600米ドルまで低下し、作物品種の特性評価や群管理における日常的な利用が可能になりました。[1]Nature編集チーム、「ゲノムシーケンシングのコストは下がり続けている」、nature.com IlluminaのXLEAP-SBS化学はフローセルあたりのリード数を増加させ、Oxford NanoporeのT2Tアセンブリは複雑な形質マッピングに適したギャップのないゲノムを生成します。BGIのDNBSEQ-T7は1日あたりのスループットをマルチテラベース域まで引き上げ、世界のシーケンシングプロジェクトの半数以上を支援しています。処理能力の向上により、これまで外部委託のジェノタイピングに依存していた中規模育種プログラムへのアクセスが民主化され、データ生成が加速し、サンプルあたりのターンアラウンドタイムが短縮されています。シーケンシングプラットフォームが分析機能やクラウドパイプラインを統合するにつれ、協同組合、大学、小規模研究ステーションにとっての参入障壁は引き続き低下しています。

気候変動に強い種子および家畜系統への需要増加

気候変動の激化により、干ばつ、高温、病害耐性形質に高いプレミアム価値が生じています。USDAによるHB4干ばつ耐性小麦の承認は、耐性遺伝資源に向けた規制上の勢いを示しています。インドのICAR(インド農業研究評議会)は、ストレス下で25%増収するゲノム編集米を導入し、気象リスクに高度にさらされた市場での普及を示しています。Cortevaは、非生物的ストレス形質のCRISPR編集を活用するためにPairwiseに2,500万米ドルを投資しました。アグリゲノミクス市場はこの優先事項を活用しており、種子会社は研究開発パイプラインを気候適応に合わせ、ゲノミクスとリモート表現型解析を組み合わせて選抜サイクルを短縮しています。

農業イノベーション拠点における政府ゲノミクスプログラム

公的資金はインフラを強化し、民間リスクを低減します。USDAのAG2PIは共有データプラットフォームと表現型解析施設に2億2,000万米ドルを投資しています。[2]USDA広報局、「USDAがAG2PIイニシアチブを発表」、usda.gov インドの2024年度連邦予算は6,000万農家向けのデジタル公共インフラを展開し、AgriSUREスタートアップ基金に7億5,000万インドルピー(8,960万米ドル)を充当しています。中国の2024年〜2028年ブループリントは主要作物向けの独自CRISPRツールキットを目標としています。英国の精密育種法は遺伝子編集品種の商業化経路を加速させています。協調的な公的投資は民間育種家のイノベーションリスクを低減し、スタートアップエコシステムを刺激し、人材パイプラインを拡大することで、アグリゲノミクス市場のパフォーマンスを総合的に押し上げています。

AIを活用した予測育種プラットフォーム

機械学習は遺伝子型と表現型の間のフィードバックループを緊密化します。SyngentaとInstaDeepは、トウモロコシと大豆における形質発現を予測するためにゲノムテキストで大規模言語モデルを訓練しています。Googleのスピンアウト企業Heritable Agricultureは、穀物全体のイデオタイプ発見を加速するためにディープラーニングを適用しています。SEEDXは種子画像から遺伝的純度を分類するために2,000万米ドルを調達し、ラボアッセイを数週間から数時間に短縮しました。BayerはSource.agと提携し、温室データをゲノム選抜と統合することで、野菜製品サイクルの高速化を推進しています。AIは確率的ランキングで育種家の直感を補完し、交配設計を誘導することで、圃場試験に必要なコストと時間を削減しながら成功率を向上させています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シーケンシングおよびバイオインフォマティクスの高い設備投資 | -1.4% | グローバル;特に新興市場 | 短期(2年以内) |

| GMOおよび遺伝子編集作物規制の断片化 | -1.1% | EU、一部の途上国 | 中期(2〜4年) |

| 新興地域におけるバイオインフォマティクス人材不足 | -0.9% | アフリカ、南米、アジアの一部 | 長期(4年以上) |

| 国境を越えたゲノムデータセットに対するデータ主権の制限 | -0.7% | グローバル;特に米中協力 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

シーケンシングおよびバイオインフォマティクスの高い設備投資

変動コストが低下しているにもかかわらず、シーケンサー、コンピュータクラスター、人材への高い初期投資が普及を遅らせています。IlluminaのNovaSeq Xは、継続的な試薬コストに加えて多大な設備投資を必要とします。小規模な協同組合はバイオインフォマティクス専門家の採用に苦労しており、シーケンシング深度0.05倍という低いレベルで許容精度を実現するローパスシーケンシング戦略への関心が高まっています。クラウドベースの「シーケンシング・アズ・ア・サービス」はインフラコストを軽減しますが、データ解析の知識ギャップは依然として残っています。専用の助成金や官民コンソーシアムがなければ、多くの小規模農家はゲノミクス投資を先送りし、生産性向上の恩恵が最も大きい地域でのアグリゲノミクス市場浸透を制約しています。

GMOおよび遺伝子編集作物規制の断片化

規制の不均一性はコンプライアンスコストを押し上げ、国際展開を遅らせています。欧州司法裁判所は遺伝子編集作物がGMO指令に従わなければならないと判決を下し、数年にわたる承認経路を維持しています。対照的に、アルゼンチンは外来DNAを含まない編集を免除し、ブラジルのRN16は編集をケースバイケースで分類しています。2024年12月の米国地方裁判所の判決はUSDAの改訂バイオテクノロジー規則の一部を無効としましたが、一時的な不確実性をもたらしたものの、従来の状況審査は維持されています。多国籍育種家にとって、並行した申請書類は市場投入までの時間を延ばし、法的リスクを高め、小規模イノベーターを遠ざけ、国境を越えたデータ交換を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:qPCRの優位性の中でNGSが勢いを増す

リアルタイムPCRは2025年の収益の38.02%を占め、標的アッセイのデフォルトとして位置づけられていますが、育種家がより豊富なバリアントカタログを追求するにつれ、アグリゲノミクス市場におけるそのシェアは低下傾向にあります。NGSプラットフォームに関連するアグリゲノミクス市場規模は、ハイスループットシーケンサー、多重バーコーディング、シングルチューブライブラリー調製ソリューションへの投資に支えられ、CAGR 12.22%で成長する見込みです。Illuminaが発表したConstellationマップドリードワークフローは、従来のライブラリー構築なしに構造バリアント検出を実現します。Oxford Nanoporeのウルトラロングリードは、干ばつ耐性のサブQTL定義を支援するテロメアからテロメアまでの穀物ゲノムを解読します。マイクロアレイとキャピラリー電気泳動は、同一性保存のための遺伝資源バンクで引き続き使用されていますが、全ゲノムデータがコスト競争力を持つようになるにつれ、その総需要は横ばいになっています。

NGSの普及は、高密度バリアントマトリックスを必要とするAIパイプラインと容易に連携できるため加速しています。Olinkを介したプロテオミクス、ナノポア直接読み取りによるメチロームなどのマルチオミクスアドオンは、生の配列を機能的インサイトに変換します。「フローセルごとの従量課金」として販売される機器は中規模ラボのキャッシュバーンを削減し、試薬レンタル契約は新興プログラムの参入障壁を下げています。その結果、「シーケンシングファースト」が新しい作物改良プログラムの標準となり、サービスプロバイダーは2026年まで積み残しを報告しており、アグリゲノミクス市場の低多重アッセイから包括的なオミクスプロファイリングへのシフトを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:作物の優位性の中で家畜ゲノミクスが加速

作物は2025年の収益の63.85%を供給しており、トウモロコシ、大豆、小麦におけるゲノム選抜の数十年にわたる実績を反映しています。それでも、生産者がゲノム推定育種価から測定可能なリターンを得るにつれ、家畜収益はCAGR 11.14%で上昇しています。ローパスシーケンシングとインピュテーションが乳牛、豚、家禽の群れにわたってアレイベースのジェノタイピングに取って代わると、家畜向けアグリゲノミクス市場規模は急速に拡大する見込みです。承認されたPRRS耐性豚は、食用動物における商業的価値と規制上の実現可能性を示しています。

低カバレッジWGSはわずか5%のゲノム深度で完全なトレーサビリティ感度を達成し、地域育種センターにとって包括的なバリアント発見を実現可能にしています。ロングリードプラットフォームは牛ゲノムで10,000以上の構造バリアントを明らかにし、有害な多面発現なしに飼料効率を高める標的編集を可能にします。一方、作物に焦点を当てたパイプラインは発現QTLとエピゲノムマークを統合して選抜サイクルを短縮しています。全体として、家畜ゲノミクスは基本的な親子鑑定から、福祉、メタン削減、疾病排除のための予測選抜へとシフトしています。

サービス提供別:遺伝子発現解析がイノベーションを牽引

ジェノタイピングは2025年の収益の40.55%を占めましたが、遺伝子発現解析はCAGR 12.28%と予測され、最も成長の速い付加価値サービスとなっています。シングルセルおよび空間トランスクリプトミクスは、ストレス応答の根底にある細胞タイプ特異的ネットワークを解明し、より高い精度での編集を誘導します。Illuminaが2026年に非モデル植物向け空間キットを発売する計画は、マルチオミクス統合に対する業界のコミットメントを示しています。遺伝子発現データはバリアントコールと組み合わさって因果グラフを構築し、AIエンジンがそれを実用的な育種ターゲットに変換することで、アグリゲノミクス市場におけるサービスベースの需要をさらに拡大しています。

DNAフィンガープリンティングと形質純度試験は、特に種子法コンプライアンスにおいて規制上の定番として残っています。しかし、クライアントはSNPコール、メチル化状態、転写産物量を組み合わせたバンドルパッケージをますます購入するようになっています。サービスプロバイダーは、単発レポートではなく継続的な更新を伴うダッシュボードを販売するサブスクリプション分析へとピボットしています。育種家がデータ量に取り組む中、可視化、ストレージ、機械学習推論をパッケージ化するベンダーが粘着性を獲得し、アグリゲノミクス産業内での継続的な収益と深いクライアントエンゲージメントを確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

シーケンサータイプ別:ロングリード技術がIlluminaのリーダーシップに挑戦

Illumina HiSeqおよびNovaSeqプラットフォームは、広範な試薬エコシステムと確立されたワークフローの恩恵を受け、2025年のアグリゲノミクス市場シェアの35.22%を依然として占めています。PacBio HiFiおよびOxford Nanoporeデバイスは、テロメアからテロメアまでのアセンブリ、パンゲノム、フェーズドハプロタイプへの需要に牽引され、CAGR 13.15%が見込まれています。ポータブルMinIONユニットは、フィールドラボが畜舎や農場の入口で疾病診断を実行できるようにし、獣医師のフィードバックループを短縮します。

PacBioの環状コンセンサスリードは20 kbセグメントでQ30精度を実現し、小麦とキャノーラの多倍体複雑性を解明します。Illuminaの対応策には、リンクドリードの簡素化とAzureホストのデータ処理が含まれ、ロックインを高く維持しています。投資家は現在、シーケンシングの意思決定をコストパーベースではなく総インサイト価値で評価しており、下流のアセンブリと注釈コストを削減するプラットフォームへと調達モデルが傾いています。より多くの国家プロジェクトが参照パンゲノムを構築するにつれ、ロングリードの普及は主要研究機関を超えて、構造バリアントが豊富な形質での競争優位を目指す種子会社にまで広がるでしょう。

地域分析

北米は2025年の収益の41.68%を支配しており、深いゲノミクスインフラ、大規模な連邦資金、テクノロジー展開と概ね整合した規制環境を反映しています。アグリゲノミクス市場は、USDAラボ、ランドグラント大学、民間育種家を結ぶ統合エコシステムの恩恵を受けています。2024年に策定されたEPA・FDA・USDA共同フレームワークは監督の境界を明確化し、開発者に対する透明性を高め、市場投入までの時間を短縮しました。一方、自発的なカーボンクレジットプロトコルは、ゲノム介入によって実現された収量増加とメタン削減に報酬を与え、二次的な収益チャネルを創出しています。

アジア太平洋地域はCAGR 11.33%と最も強力な成長エンジンを代表しており、中国、インド、オーストラリアにおける積極的な国家ロードマップに支えられています。中国の2024年〜2028年バイオテクノロジーブループリントは、ゲノム編集を食料安全保障の柱として位置づけ、CRISPRヌクレアーゼからハイスループット表現型解析まで、ツールチェーン全体の国産化を目指しています。インドのAgriSURE基金と400地区にわたるデジタル作物調査の展開は、リモート表現型解析と種子追跡インフラを小規模農家に普及させ、育種プログラムにより豊富なデータセットを提供します。BGIのスループットは世界のシーケンシング能力の50%以上を超え、深圳をコメ、バナナ、ナタネのパンゲノムコンソーシアムのグローバルハブとしています。地域の規制当局が編集とトランスジェニックをますます区別するにつれ、承認パイプラインが圧縮され、市場参入の摩擦が低下しています。

欧州はEUの厳格なGMO規制にもかかわらず、着実な増分的成長を示しています。国家間の乖離が拡大しており、英国の精密育種法は承認手続きを簡素化する一方、欧州大陸は編集をGMOとして扱い続け、商業化を長引かせています。南米では堅調な普及が見られ、ブラジルのバイオインプット法がバイオテクノロジー統合を促進し、アルゼンチンの早期段階免除モデルが製品発売を加速しています。アフリカは潜在的な需要を示していますが、インフラ不足と慢性的なバイオインフォマティクス人材不足に直面しています。多国間ドナーと商業種子会社は、格差を埋めるためにクラウドベースのゲノミクスハブを試験的に導入しており、この動向は長期的にアグリゲノミクス市場に新たな参加者を引き込む可能性があります。

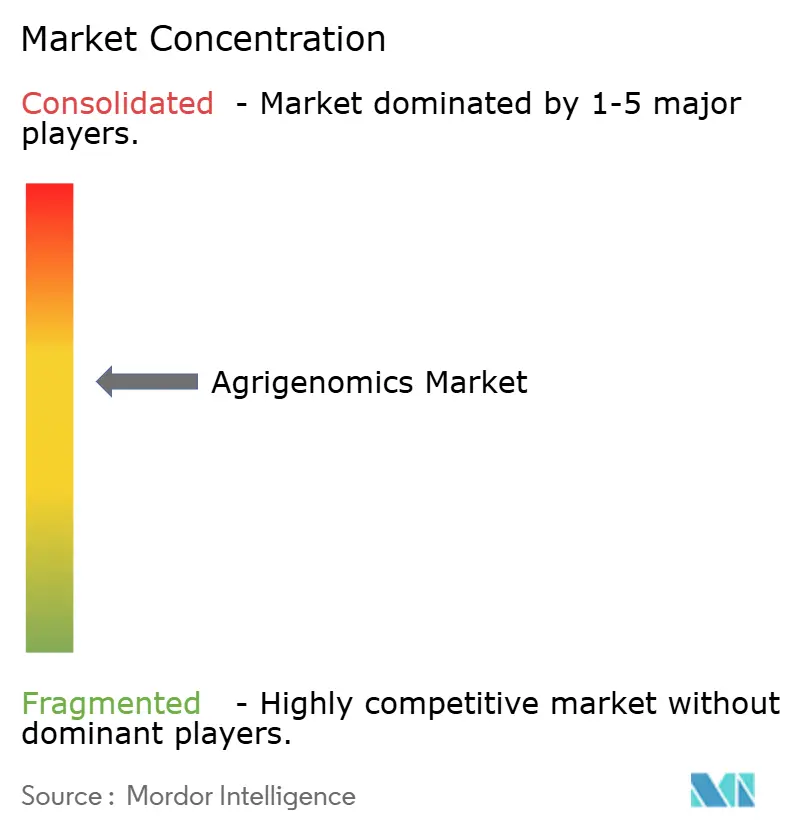

競争環境

アグリゲノミクス市場は中程度に断片化しており、上位5社が収益の約60%を占めています。IlluminaとThermo Fisherはハードウェアスタックの中核を形成しており、買収を通じて新たなオミクス領域に進出しています。Illuminaは大規模プロテオミクススクリーニングを統合するために31億米ドルのOlink買収を完了し、Thermo Fisherの数十億ドル規模のパイプラインは消耗品と自動化のニッチを標的としています。ロングリードの挑戦者であるPacBioとOxford Nanoporeは、構造バリアントが多い用途でのマインドシェアを獲得し、主要種子会社との戦略的供給契約を交渉しています。

パートナーシップネットワークは急速に拡大しています。Eurofins Genomics Agrigenomicsは、アジア太平洋地域全体でジェノタイピングサービスを拡大するためにAgrigenetixと提携し、現地の専門知識を活用して先進的なアグリゲノミクスツールへのアクセスを改善しています。Bayerは、温室センサーデータをゲノミクス主導の野菜パイプラインに統合するためにSource.agと連携しており、施設型農業と分子育種の融合を示しています。Googleが支援するHeritable AgricultureとベンチャーファンドのInariは、AIと多重編集を競争に持ち込んでおり、多くの場合、既存企業の消耗品収益を脅かすアセットライトの「プラットフォームライセンシング」モデルを通じて行われています。

小規模サービスラボはターンキー分析によって差別化を図っています。オンデマンドのウェットラボノードと組み合わせたクラウドパイプラインは、リアクターやGPUへの資本を持たない協同組合に訴求します。南米と東南アジアでは、地域スタートアップが現地規制サービスとゲノミクスをバンドルし、多国籍企業の参入を容易にしています。今後5年間で、成功は孤立したアッセイではなく、バリューチェーン全体にわたる統合ソリューションの提供にかかっており、このシフトはハードウェアベンダーがソフトウェアとデータサイエンスの専門家を買収してより粘着性の高いエコシステムを確保するにつれ、さらなる統合を促進すると予想されます。

アグリゲノミクス産業リーダー

Eurofins Scientific SE

Illumina Inc.

Thermo Fisher Scientific Inc.

Agilent Technologies Inc.

QIAGEN N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Genusは遺伝子編集PRRS耐性豚についてFDA承認を取得し、米国での商業化が可能になりました。

- 2025年4月:QIAGENは2026年の発売を目標とした3台の自動サンプル調製機器の計画を発表しました。

- 2025年1月:Inariは畑作物向けの多重遺伝子編集を拡大するために1億4,400万米ドルを確保しました。

- 2024年9月:IlluminaとLGC Biosearchは、アジア太平洋および南米の研究者向けにAmp-Seqプレップとイルミナケミストリーを組み合わせる協定に署名しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査では、アグリゲノミクス市場を、作物および家畜の改良を目的としてDNAおよびRNAのシーケンシング、解析、または編集を行うすべての実験室およびソフトウェアサービスと定義する。その価値には、サンプル調製、シーケンシングラン、ジェノタイピング、バイオインフォマティクスパイプライン、および関連コンサルティングの費用が含まれる。Mordor Intelligenceによれば、ハードウェア販売は、支出の目的が機器の所有ではなく農業形質の探索にあるため、サービス契約に組み込まれている場合にのみ計上される。

スコープ除外:独立した人間、マイクロバイオーム、またはコンパニオンアニマルのゲノミクス、および農業サービスコンポーネントを伴わない純粋なシーケンシング機器販売は対象外とする。

セグメンテーション概要

- 技術別

- リアルタイムPCR(qPCR)

- マイクロアレイ

- 次世代シーケンシング(NGS)

- キャピラリー電気泳動

- その他の技術(CRISPRベースアッセイ、デジタルPCRなど)

- シーケンサータイプ別

- Illumina HiSeqおよびNovaSeq

- PacBioおよびOxford Nanopore

- サンガーシーケンサー

- SOLiD

- その他(Ion Proton、GeneMind GenoLab Mなど)

- 用途別

- 作物

- 家畜

- サービス提供別

- ジェノタイピング

- DNAフィンガープリンティング

- 遺伝的純度評価

- 形質純度評価

- 遺伝子発現解析

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- チリ

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- ニュージーランド

- アジア太平洋その他

- 中東

- トルコ

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- ケニア

- アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、およびラテンアメリカにわたる種子開発者、動物遺伝学企業、およびゲノミクスCROにインタビューを実施した。これらの議論により、典型的なシーケンシングの単価、農家が発注するパネルサイズ、および今後5年間における第三世代ロングリードプラットフォームの普及見通しが検証された。

デスクリサーチ

本調査は、USDA-ERSの作物品種リリース、Eurostatの家畜遺伝学取引、FAO FAOSTATの繁殖用家畜頭数、およびCRISPRまたはマーカー支援選抜に関するWIPO特許出願などの政府・多国間データセットのマッピングから着手した。Frontiers in Plant Scienceなどの学術誌に掲載された査読論文、ISAAAおよびInternational Seed Federationの業界団体白書、ならびに企業の10-Kにより、スループットコストおよび普及曲線のベンチマークを行った。Mordorアナリストが利用する有料リポジトリ、財務分割のためのD&B Hooversおよび特許分析のためのQuestelにより、収益の内訳とイノベーションのペースを補完した。上記の情報源は調査範囲の広さを示すものであり、裏付けと明確化のために他にも多数の情報源を参照した。

市場規模の算定と予測

まず、世界の作付面積、繁殖用家畜の頭数、およびゲノム検査の普及率観測値からトップダウンの需要プールを構築した。次に、上場プロバイダーが開示したサービス収益の選択的なボトムアップ積み上げ、およびインタビュー対象者が共有した平均販売価格×数量チェックとの照合を経て、反復的な整合を行った。モデルを駆動する主要変数には、ギガベースあたりのコスト、シーズンごとのハイブリッド種子の新規投入数、家畜の人工授精率、承認済み遺伝子編集形質数、および公的R&D支出が含まれる。予測は、シーケンシングコストの低下と規制承認を先行指標とする多変量回帰に基づき、周期的な商品価格変動を捉えるためにARIMAオーバーレイを適用している。新興地域のデータギャップは、類似市場から導出した較正済み普及比率を適用することで補完した。

データ検証と更新サイクル

アウトプットは、外部貿易値との分散スキャン、アナリストによるピアレビュー、およびシニアによる最終承認を経る。データセットは年次で更新され、重大なイベント(主要な価格変動または画期的な規制承認)が発生した場合には中間改訂が行われる。

Mordorのアグリゲノミクスベースラインが信頼性を持つ理由

公表されている推計値は、企業が異なる包含基準、価格体系、および更新速度を選択するため、しばしば乖離が生じる。

主要なギャップ要因は、サンプル調製用消耗品をハードウェアとして計上するか否か、急速に低下するNGSコストをどの程度反映させるか、および遺伝子編集形質の商業化が想定される年度に起因する。Mordorは各変数を開示し、トップダウンの作付面積ロジックとサプライヤーの積み上げによる裏付けの両方を使用し、四半期ごとに為替換算を見直している。一方、多くの外部推計値は単一のマークアップを適用するか、方法論を不透明なままにしている。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 5.0 B | Mordor Intelligence | - |

| USD 7.6 B | Global Consultancy A | シーケンシング機器販売を含め、形質の即時的な世界規模での普及を前提としている |

| USD 4.8 B | Trade Journal B | 家畜検査を除外し、NGSコスト曲線を年率5%の一定低下として固定している |

これらの比較は、Mordorの厳格な変数選択と年2回の検証が、意思決定者が追跡・ストレステストを自信を持って行える、バランスのとれた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

アグリゲノミクス市場の現在の価値はいくらですか?

アグリゲノミクス市場は2026年に54億9,000万米ドルと評価されており、2031年までに87億4,000万米ドルに達する見込みです。

最も速く成長している技術セグメントはどれですか?

次世代シーケンシングはCAGR 12.22%で拡大しており、コストの低下とデータ深度の向上を背景にリアルタイムPCRを上回るペースで成長しています。

なぜアジア太平洋地域が最も魅力的な成長地域なのですか?

中国とインドの政府ロードマップ、大規模なシーケンシング能力、支持的な規制の変化が、同地域のCAGR 11.33%を牽引しています。

AIプラットフォームはアグリゲノミクスにどのような影響を与えていますか?

AIツールは遺伝子型から表現型へのリンクを予測することで育種サイクルを短縮し、選抜精度を向上させ、圃場試験コストを削減しています。

最終更新日: