アラミド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場取引高 (2026) | 205.21 キロトン |

| 市場取引高 (2031) | 263.71 キロトン |

| 成長率 (2026 - 2031) | 5.15% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラミド市場分析

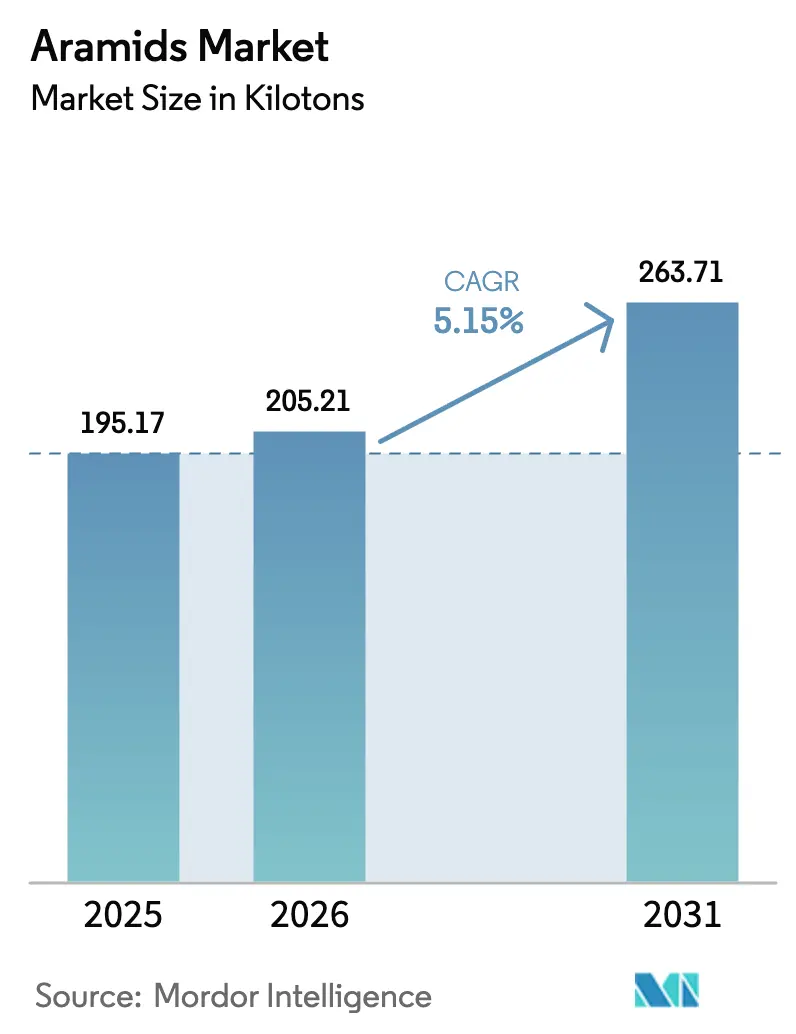

アラミド市場規模は2025年に19万5,170トンと評価され、2026年の20万5,210トンから2031年には26万3,710トンに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は5.15%です。アラミド繊維は、従来の鋼鉄、ナイロン、またはガラス繊維では実現できない高引張強度、軽量性、熱安定性を兼ね備えているため、需要は加速し続けています。成長を左右する重要な用途は、自動車の軽量化、次世代5G光ファイバーインフラ、および耐久性の高い弾道防護を必要とする防衛プログラムに及んでいます。アジア太平洋における供給チェーンの現地化、中国における前駆体の自給自足、そしてTorayやKolonなどの大手メーカーによる継続的な設備投資が、生産能力をさらに拡大させています。一方、中東・アフリカはインフラ近代化を最も急成長する地域市場の牽引役として転換させており、難燃性個人用保護具(PPE)に関する世界的な規制の勢いが、アラミド市場を景気循環的な低迷から守る非裁量的需要を生み出しています。

主要レポートポイント

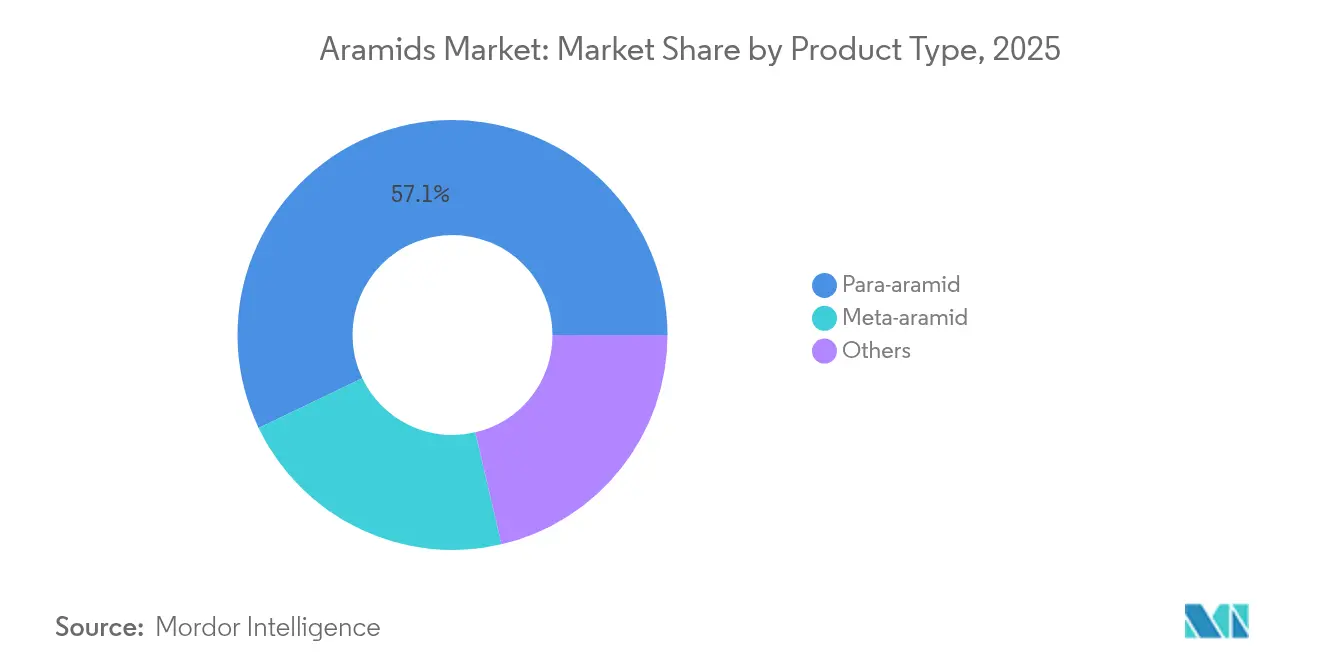

- 製品タイプ別では、パラアラミドがアラミド市場の57.11%のシェアでリードし、メタアラミドは2026年から2031年にかけて最高の6.9%の年平均成長率(CAGR)を記録しました。

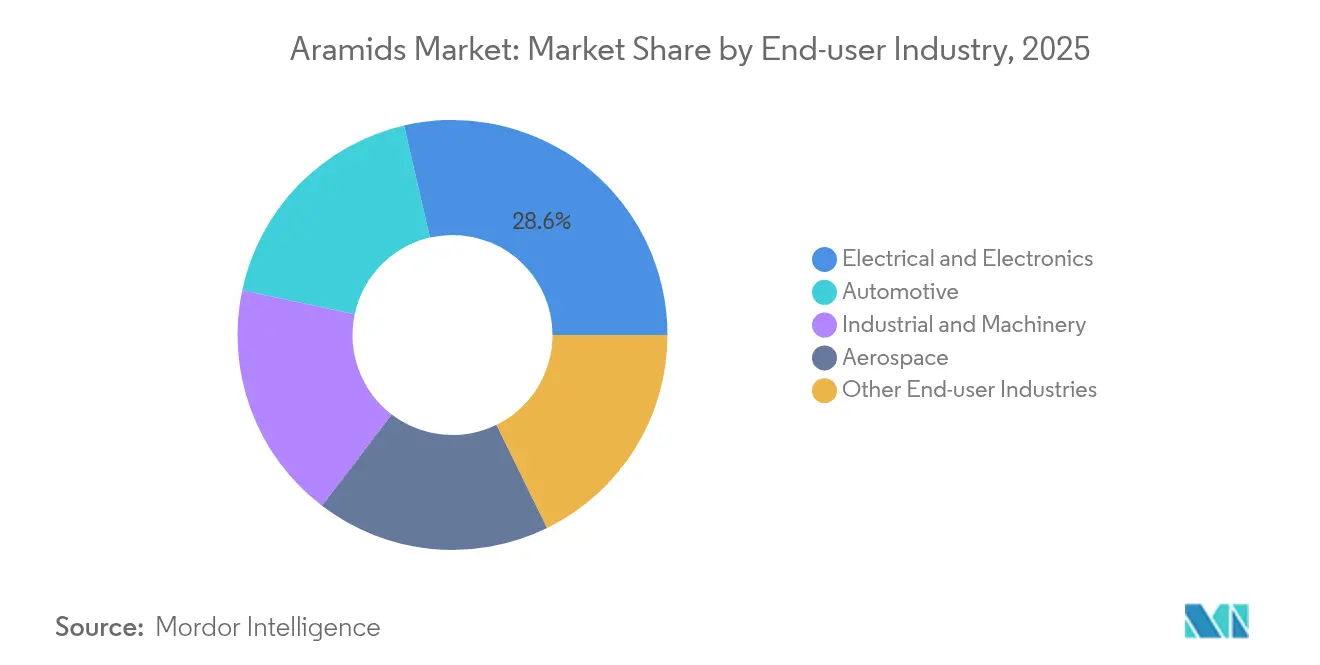

- 最終ユーザー産業別では、電気・電子セクターが2025年のアラミド市場シェアの28.62%を獲得し、2031年まで7.1%のCAGRで拡大する見込みです。

- 地域別では、アジア太平洋が2025年のアラミド市場シェアの50.92%を占めてリードし、中東・アフリカは2031年まで6.8%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のアラミド市場トレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車・航空宇宙における 軽量化 | +1.8% | 世界全体; アジア太平洋と欧州で最強 | 中期 (2〜4年) |

| 世界的な強制PPE 規制 | +1.2% | 世界全体; 北米とEUで最も厳格 | 短期(2年 以内) |

| 5G/FTTx光ファイバー ネットワークの拡大 | +1.0% | アジア太平洋が中核、 北米・欧州への波及 | 中期 (2〜4年) |

| 弾道防護を強化する 防衛予算 | +0.8% | 北米、 欧州、中東・アフリカ | 長期(4年 以上) |

| EV 電池グレードのアラミドセパレーター | +0.7% | 世界全体;初期は 中国、欧州、北米で獲得 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

自動車・航空宇宙における軽量化

自動車メーカーおよび航空機の主要装備品メーカー(OEM)は、耐久性や安全性を損なうことなく重量を削減するために、アラミド強化材の採用を進めています。タイヤメーカーは、鋼鉄より40%軽量でありながら同等の強度を発揮するパラアラミドコードに依存しており、燃費の改善や電気自動車の航続距離の延長に直接貢献しています[1]Toray Advanced Materials、「亀尾工場増設リリース」、toray.co.jp。航空宇宙分野のユーザーは、構造質量を削減しながら米国連邦航空局(FAA)の厳格な客室安全基準を満たすために、アラミドハニカムコアおよびプリプレグを統合しています。Torayの亀尾における1億USD規模のメタアラミド増設は、2025年末までに組立ラインに投入される軽量車両部品への急増する需要によって明示的に正当化されました。各国政府が炭素排出規制を強化するにつれ、アラミド系部品はニッチから標準仕様へと移行しつつあり、アラミド市場の成長軌道を強化しています。

世界的な強制PPE規制

かつては任意とされていた難燃性保護服は、石油・ガス、電力、化学、重金属加工業界において、急速に義務化された地位へと移行しています。欧州連合のEN ISO 11612:2015およびEN ISO 11611:2015規格は、アラミド繊維を基準となる難燃基材として規定しており、雇用主に対してガーメントのライフサイクル全体を通じて性能を発揮する本質的難燃(FR)素材への移行を促しています。米国労働安全衛生局(OSHA)はNFPA 2112および70Eを参照しており、いずれもメタアラミドブレンドが引火性蒸気火災およびアーク閃光ハザードに対して準拠していることを認めています。安全上の不適合は生産停止や罰金につながる可能性があるため、企業は複数年にわたる供給契約を締結しており、大手繊維メーカーに対して数量の安定性を提供しています。

5G/FTTx光ファイバーネットワークの拡大

各5G小型基地局は複数の光ファイバーリンクを必要とし、設置業者は張力や曲げから繊細なガラス繊維を保護するために、アラミドヤーンを中央の抗張力材として指定しています。TeijinのTwaron強化材は3,500MPaを超える引張荷重に対応でき、信号品質を低下させるマイクロベンドを防止します。アジアの通信事業者が2027年までに10億人の5G加入者を接続することを目指すなか、アラミドヤーンを埋め込んだキロメートル規模のケーブルは繰り返し購入される消耗品となっています。持続可能な光ファイバー・ケーブル産業アライアンス(SOFIA)への光ファイバー大手やポリマーパートナーの参加は、アラミド市場がレジリエントな通信インフラに不可欠であることを裏付けています。

弾道防護を強化する防衛予算

パラアラミド製ベストおよびヘルメットインサートは、複数発の着弾条件下においてUHMWPE(超高分子量ポリエチレン)よりも小さい背面変形で高速弾を阻止し、NATO(北大西洋条約機構)加盟国および新興防衛力による調達優先を促進しています。米国国防権限法(NDAA)の2025年度歳出は兵士生存性キットに5億USD超を充当し、アラミド生地インテグレーターとの包括購入契約をもたらしました[2]米国議会、「2025年度NDAA歳出」、congress.gov。中東の近代化と東欧の再軍備は、各国が老朽化した鋼鉄プレートをより軽量なアラミドコンポジットに交換するにつれて、段階的な需要を追加しています。この戦略的要請は、マクロ経済サイクルから独立してパラアラミドの数量を押し上げています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い生産コストおよび 原材料コスト | -1.5% | 世界全体;価格感応度の 高い地域で最大 | 短期(2年 以内) |

| UHMWPEおよびカーボンファイバー との競合 | -0.9% | 世界全体;性能重視の 用途で深刻 | 中期 (2〜4年) |

| 環境上の懸念および 使用終了後の懸念 | -0.6% | 主に 欧州と北米 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

高い生産コストおよび原材料コスト

アラミドの重合は、原油市場とともに価格が変動する石油化学品由来の芳香族ジアミンおよびジアシッドクロリドに依存しています。濃硫酸中でのエネルギー集約的な紡糸により、ナイロンやポリエステルと比較して単位コストが最大30%増加します。Aekyung Chemicalの蔚山における7,300万USDの前駆体工場投資は原料ボトルネックの緩和を目指していますが、パラキシレン原料が引き続き世界的に取引される商品であるため、価格変動は持続しています。高い資本集約度は新規参入を阻害し、キャッシュフローが逼迫した際のアップグレードを遅延させる可能性があり、アラミド市場における能力増強を制約しています。

UHMWPEおよびカーボンファイバーとの競合

UHMWPE(超高分子量ポリエチレン)はソフトアーマーにおいてより低い密度と競争力のある弾道性能を提供し、カーボンファイバーは航空宇宙構造においてより高い弾性率を発揮します。Xingyu Chengyang社の年産6,000トンのUHMWPEラインは2025年に稼働開始予定であり、一部の耐切創用途においてパラアラミドを15〜20%下回る価格を実現します。カーボンファイバーの価格は、中国のトウ容量の過剰により2023年から2024年にかけて8%低下し、コンポジット製造業者がスポーツ用品や高性能自動車パネルにカーボンを代替するよう促しました。これらの侵食は、ニッチ需要が依然として強い中でも、アラミド市場全体でのプレミアム価格決定力を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:パラアラミドの優位性はメタアラミドの成長に直面

パラアラミドは、3,000MPaの比類なき引張性能と500℃を超える耐熱性により、2025年のアラミド市場シェアの57.11%を維持しました。パラアラミドのアラミド市場規模は、弾道防護およびタイヤ補強向けの契約に牽引され、4.8%のCAGRで成長する見込みです。最終用途の信頼性要件が仕入先資格認定サイクルを厳格化するため、TeijinやDuPontなどの既存大手は、市場シェアを保護する高い切替コストから恩恵を受けています。

メタアラミドは、データセンター建設、再生可能エネルギーケーブル配線、および産業安全プログラムにおける電気絶縁および本質的難燃性ガーメントの普及により、最速の6.9%のCAGRを達成する軌道に乗っています。電力会社は高電圧変圧器巻線において使用寿命を40年に延ばすためにメタアラミドペーパーを指定しています。消防士用ターンアウトギアブレンドは、通気性を犠牲にすることなく防湿バリアを追加し、メーカーがNFPA 1971の2025年版更新に対応するのを支援しています。絶対的なトン数はパラアラミドに劣るものの、継続的な二桁の数量成長により、2031年までにメタアラミドの収益シェアはアラミド市場規模の31.40%に上昇するでしょう。

最終ユーザー産業別:電子機器セクターが二重のリーダーシップを牽引

電気・電子は、5G光ファイバーの展開および電池セパレーターコーティングに牽引され、2025年のアラミド市場シェアの28.62%を占めました。同セグメントは7.1%のCAGRで成長し、2031年までに約1万8,000トンの段階的需要を追加すると予測されています。ルーズチューブ光ファイバー1キロメートルあたり45〜50グラムのアラミドヤーンを吸収しており、中国の通信プロジェクトだけで2024年に620万ルートキロメートルを敷設しました。

自動車は、アラミドの250℃までの弾性率安定性を活用するタイヤコード、ブレーキパッド、トランスミッションベルトを主用途として、第2位の消費者として続きます。軽量EVプラットフォームは電池ケーシングおよび構造用コンポジットにおけるアラミド需要を増加させていますが、内燃機関車の数量が横ばいとなるため、全体のCAGRは4.45%に抑えられています。産業・機械用途は、アラミド強化を義務付けるコンベヤーベルト、高圧ホース、および化学的に攻撃性の高いポンプダイアフラムに及びます。航空宇宙は絶対的なトン数では小規模な消費者にとどまりますが、厳格な認証コストにより1キログラムあたりの価値が高く、アラミド産業平均を上回るマージンを維持しています。

地域分析

アジア太平洋地域は、ベンゼン誘導体から完成繊維に至る統合されたサプライチェーンを背景に、2025年のアラミド市場シェアの50.92%を占めました。中国は世界のm-フェニレンジアミンおよびp-フェニレンジアミン生産量の約70%を占め、地域メーカーを外部原料ショックから守っています。Kolon Industriesの全州における2,989億ウォン規模の能力倍増により、韓国のアラミド生産量は2024年に年産1万5,000トンを超え、同国はタイヤコードの輸出ハブとしての地位を確立しています。

北米は防衛・航空宇宙の確固たるチャネルを保有しており、DuPontのKevlarブランドは米国国防総省の弾道基準に指定されています。DuPontの水・防護セグメントは2023年に56億USDの売上を計上し、チャネル在庫調整により数量が7%減少した中でも、構造的な需要の回復力を示しました。欧州の需要は、厳格なEN ISO PPE義務がメタアラミドガーメントの購入を固定化しているドイツ、フランス、オランダに集中しています。

中東・アフリカは、防衛調達と石油セクターのPPEが収束することで、2031年までの6.8%のCAGRを持つ最も急成長する地域です。サウジアラビアの国家産業開発プログラムには、アラミドヤーンを埋め込んだ光ファイバーバックボーンの拡張が含まれており、アラブ首長国連邦軍はボディアーマーをパラアラミドコンポジットにアップグレードしています。ラテンアメリカは控えめな消費者にとどまりますが、ブラジルのOEMは今後の健康規制に対応するために摩擦材料においてアラミドをアスベストの代替として採用し始めており、潜在的な上昇余地を示しています。

競合状況

アラミド市場は集中化しています。Shenma IndustrialやX-Fiperなどの垂直統合された中国の新規参入者との競合激化により、コモディティグレードの平均販売価格は年間3〜4%圧縮されています。戦略的対応は、デボトルネッキングおよびスペシャリティ製品ストリームに焦点を当てています。DuPontはサウスカロライナ州のKevlar増設に5億USD超を充当し、明示的に高マージンの航空宇宙および宇宙探査用途を標的としています。将来の競争は、数量買収よりもプロセス集約化および用途エンジニアリングを中心に展開されるでしょう。

アラミド産業リーダー

TEIJIN LIMITED

HS HYOSUNG ADVANCED MATERIALS

Kolon Industries, Inc.

Yantai Tayho Advanced Materials Co., Ltd.

Arclin

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:約18億USDで評価されたこの取引において、DuPontのKevlarおよびNomexブランドで知られるアラミド事業がArclinに買収されました。Arclinはシリコン管理のTJC, L.P.と提携したポートフォリオ企業であり、締結された合意は確定的なものです。

- 2025年4月:TEIJIN LIMITEDは、アラミドおよびカーボンファイバーへのデジタル製品パスポート(DPP)技術の統合を開始しました。この動きはサプライチェーンの透明性を強化し、材料の原産地の検証を可能にするとともに、サステナビリティに関する主張を補強します。

世界のアラミド市場レポートスコープ

航空宇宙、自動車、電気・電子、産業・機械は最終ユーザー産業別のセグメントとして取り上げられています。アフリカ、アジア太平洋、欧州、中東、北米、南米は地域別のセグメントとして取り上げられています。| パラアラミド |

| メタアラミド |

| その他 |

| 自動車 |

| 電気・電子 |

| 産業・機械 |

| 航空宇宙 |

| その他の最終ユーザー産業 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| マレーシア | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| イタリア | |

| 英国 | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| ナイジェリア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | パラアラミド | |

| メタアラミド | ||

| その他 | ||

| 最終ユーザー産業別 | 自動車 | |

| 電気・電子 | ||

| 産業・機械 | ||

| 航空宇宙 | ||

| その他の最終ユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| イタリア | ||

| 英国 | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

市場の定義

- 最終ユーザー産業 - 自動車、電気・電子、産業・機械、航空宇宙、その他がアラミド市場における最終ユーザー産業として考慮されています。

- 樹脂 - 調査範囲において、粉末、ペレットなどの一次形態におけるバージンアラミド樹脂の消費量が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質材料です。過酷な作業環境での摩耗に容易に耐えることができます。このポリマーは歯車、軸受、バルブ部品などの建設用途に使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に様々な屋内用途に使用されます。特別な配合により屋外用途にも使用可能です。 |

| キャストフィルム | キャストフィルムは、プラスチック層を表面に堆積させ、その後固化して表面からフィルムを剥離することで製造されます。プラスチック層は溶融状態、溶液状態、または分散状態で存在します。 |

| 着色剤・顔料 | 着色剤・顔料は、プラスチックの色を変えるために使用される添加剤です。粉末または樹脂・カラープレミックスの形態をとることができます。 |

| 複合材料 | 複合材料は、2種類以上の構成材料から製造される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を作り出すために融合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子におけるモノマー単位の数は、重合度またはDPと呼ばれます。有用な物理的特性を持つプラスチックは、多くの場合、数千のDPを持ちます。 |

| 分散 | ある物質を別の物質中に懸濁液または溶液として形成するため、一方の物質の微細な凝集固体粒子を液体または別の物質中に分散させて分散体を形成します。 |

| ファイバーグラス | ファイバーグラス強化プラスチックは、樹脂マトリックスにガラス繊維を埋め込んだ材料です。これらの材料は高い引張強度と衝撃強度を持ちます。手すりやプラットフォームは、標準的なファイバーグラスを使用する軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスからなる複合材料です。繊維は通常、ガラス、カーボン、アラミド、またはバサルトです。 |

| フレーク | これは通常、不均一な表面を持つ乾燥した剥離片であり、セルロース系プラスチックの基材です。 |

| フッ素ポリマー | これは複数の炭素-フッ素結合を持つフルオロカーボン系ポリマーです。溶媒、酸、塩基に対する高い耐性を特徴とします。これらの材料は丈夫でありながら加工が容易です。一般的なフッ素ポリマーの例としては、PTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称であり、もともとDuPontのアラミド繊維ブランドでした。繊維、フィラメント、またはシートに成形された軽量、耐熱性、固体、合成、芳香族ポリアミド材料のグループはすべてアラミド繊維と呼ばれます。パラアラミドとメタアラミドに分類されます。 |

| ラミネート | 所望の形状と幅を実現するため、圧力と熱のもとで結合された連続的な材料層からなる構造または表面。 |

| ナイロン | ヤーンおよびモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、および弾性を持ちます。融点が高く、化学薬品や各種液体に耐性があります。 |

| PETプリフォーム | プリフォームは、その後ポリエチレンテレフタレート(PET)ボトルまたはコンテナにブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を達成するために溶融状態でポリマーと添加剤を混合および/またはブレンドすることによりプラスチック配合物を調製することで構成されます。これらのブレンドは、通常フィーダー/ホッパーを通じて固定設定点で自動的に投入されます。 |

| プラスチックペレット | プラスチックペレットは、プレプロダクションペレットまたはナードルとも呼ばれ、ほぼすべてのプラスチック製品の基礎構成要素です。 |

| 重合 | 複数のモノマー分子が重合してポリマー鎖を形成し、安定した共有結合を形成する化学反応です。 |

| スチレン共重合体 | 共重合体は複数の種類のモノマーに由来するポリマーであり、スチレン共重合体はスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると軟化し、冷却すると硬化するポリマーとして定義されます。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | 一度も使用、加工、または開発されていないプラスチックの基本形態です。リサイクル品またはすでに使用された材料よりも価値が高いと見なされることがあります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業上および外部的なもの)は、デスクリサーチ・文献レビューおよび主要専門家の意見に基づいて、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要に応じて)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するため、ステップ1で特定した変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の幅広い一次調査専門家ネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、あらゆる階層と機能から選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム