GCCおよびアフリカICT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

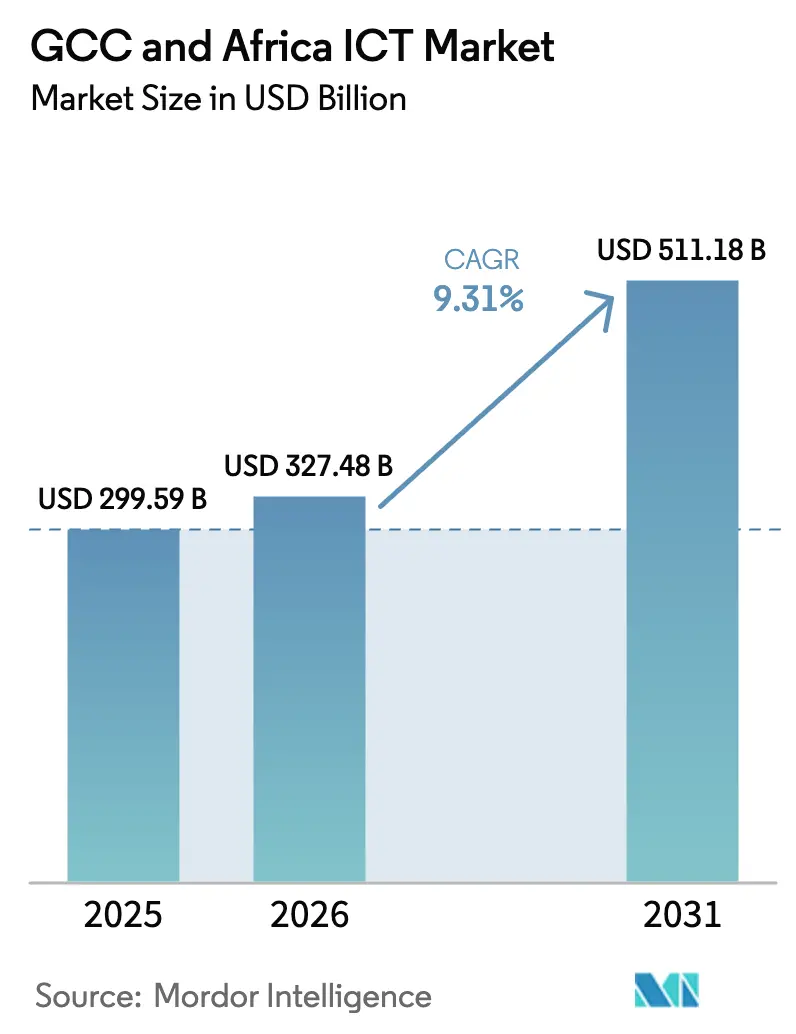

| 基準年の市場規模 (2025) | 299.59 十億米ドル |

| 市場規模 (2026) | 327.48 十億米ドル |

| 市場規模 (2031) | 511.18 十億米ドル |

| 成長率 (2026 - 2031) | 9.31% CAGR |

| 市場集中度 | 中 |

主要プレーヤー-And-Africa-ICT-Market-ML.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCCおよびアフリカICT市場分析

GCCおよびアフリカICT市場規模は、2025年の2,995億9,000万米ドルから2026年には3,274億8,000万米ドルへと成長し、2026年〜2031年の年平均成長率9.31%で2031年までに5,111億8,000万米ドルに達すると予測されています。先進的な接続性、クラウド移行、官民デジタルイニシアチブに対する構造的需要がこの成長を牽引しており、ソブリン・ウェルス・ファンドは地域のゲーミングおよびテクノロジー事業に400億米ドル以上を投入し、多角化を加速させています。サウジアラビアの375億米ドルのICTインフラ配分やUAEのAI-2071ビジョンなどの政府プログラムは、大型プロジェクトの安定したパイプラインを生み出し、セクターをマクロ経済の変動から保護しています。フィンテックの普及、モバイルマネーの浸透、若年層の人口動態が主要なアフリカ市場、特にナイジェリアにおける急速な拡大を支えており、同国では2024年に成人人口の51%がモバイル決済を利用しています。これらの要因が相まって、GCCおよびアフリカICT市場全体でマネージドサービス、クラウドプラットフォーム、ローカライズされたソフトウェアへの二桁台の需要が持続しています。

主要レポートのポイント

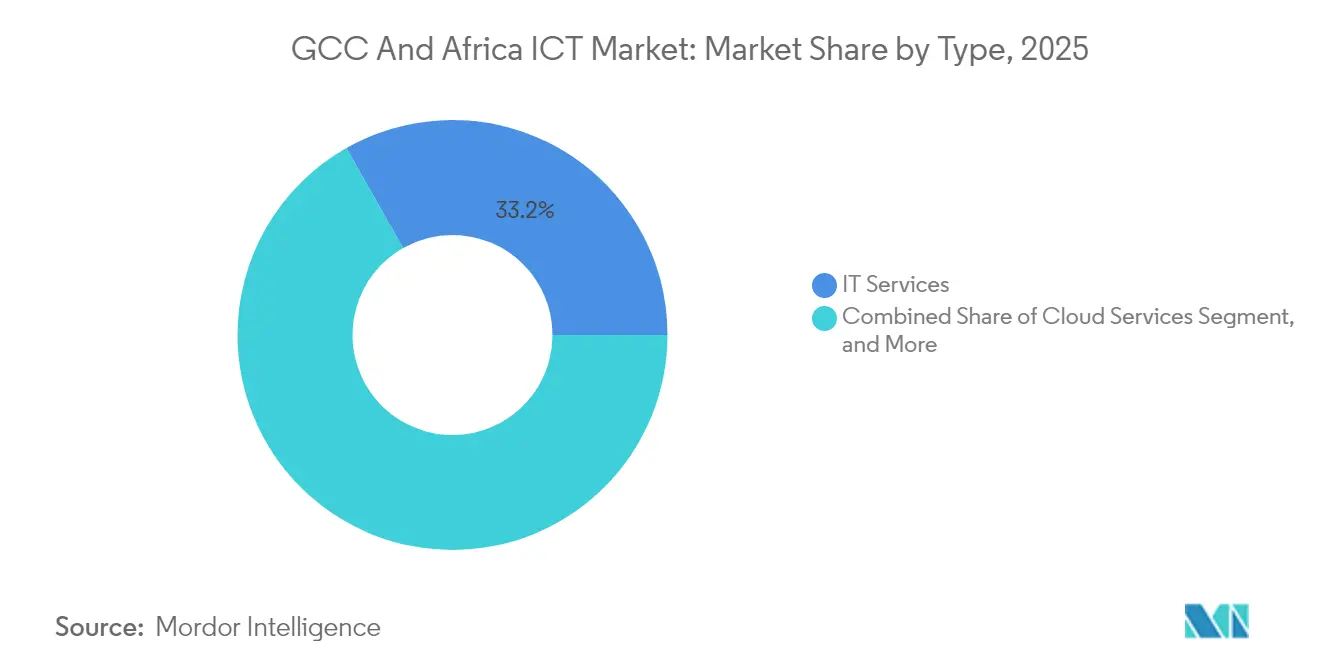

- タイプ別では、ITサービスが2025年のGCCおよびアフリカICT市場シェアの33.22%を占め、クラウドサービスが2031年にかけて9.62%の最高年平均成長率を記録すると予測されています。

- 企業規模別では、大企業が2025年のGCCおよびアフリカICT市場規模の61.15%を占め、中小企業セグメントは2031年にかけて年平均成長率9.74%で拡大すると予測されています。

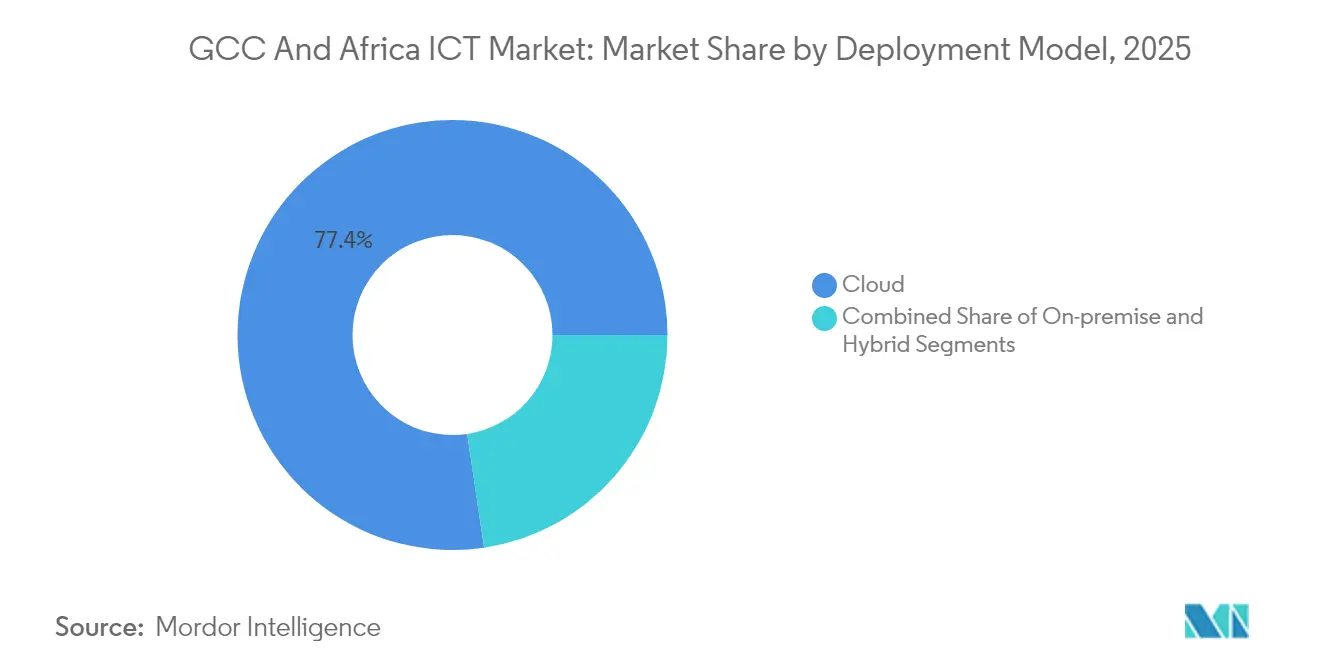

- 導入モデル別では、クラウドソリューションが2025年のGCCおよびアフリカICT市場規模の77.35%を占め、ハイブリッド導入は同期間に年平均成長率10.08%で進展しています。

- エンドユーザー垂直別では、政府および公共行政が2025年に20.78%の収益シェアでトップとなり、ゲーミングおよびeスポーツが2031年にかけて年平均成長率10.35%で成長すると予測されています。

- 国別では、サウジアラビアが2025年に18.05%の最大の単一国シェアを保持し、ナイジェリアが予測期間中に最速の年平均成長率10.22%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

GCCおよびアフリカICT市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| イベント主導型自動化需要 | +2.1% | GCC金融ハブ、アフリカ都市部 | 中期(2〜4年) |

| 政府政策およびPPPイニシアチブ | +2.8% | サウジアラビア、UAE、ナイジェリア、南アフリカ、 エジプト | 長期(4年以上) |

| 産業デジタルトランスフォーメーションの進展 | +1.9% | UAEおよび南アフリカの製造業 クラスター | 中期(2〜4年) |

| クラウドおよびデータセンターの急速な拡大 | +2.3% | GCCコア、北アフリカおよび東アフリカへの 波及 | 短期(2年以内) |

| 再生可能エネルギーを活用したグリーン施設 | +0.7% | UAE、サウジアラビア、モロッコ、南アフリカ | 長期(4年以上) |

| フィンテックおよび低遅延 需要の急増 | +1.6% | ナイジェリア、ケニア、UAE、サウジアラビア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

継続するイベント主導型自動化需要

サウジアラビアの5,000億米ドルのNEOMスマートシティプログラムなどの大規模インフラ事業は、公共サービス、セキュリティ、輸送において摩擦のない自動化された運営を必要としています。UAEのムハンマド・ビン・ラーシド・イノベーション・ファンドは20億米ドルを投入し、連邦サービスの90%を自動化することで、サービス提供時間を短縮し、市民の利用率を高めています。ナイジェリアの自動決済ネットワークは2024年に200億件以上の取引を処理し、決済期間を数日から数時間に短縮しました。銀行業務では、インテリジェントなKYCおよびAMLプラットフォームがコンプライアンスコストを最大40%削減し、GCCおよびアフリカICT市場における自動化の牽引力を強化する即時の生産性向上をもたらしています。

政府政策およびPPPイニシアチブ

UAEのデジタル政府戦略2025に成文化されたデジタルファースト戦略は、すべての省庁にコアワークロードをクラウドに移行することを義務付け、13億6,000万米ドルの官民投資を誘発しています。サウジアラビアの国家産業開発・物流プログラムは、工場や港湾全体に産業4.0能力を組み込むPPPテクノロジープロジェクトに200億米ドルを投入しています。エジプトは民間通信事業者と提携し、2030年までに人口の95%に光ファイバーを普及させる計画を進めており、この手法は初期資本が不足する複数のアフリカ諸国でも採用されています。このような枠組みは財政負担を軽減し、知識移転を加速させ、GCCおよびアフリカICT市場の対象基盤を拡大しています。

産業におけるデジタルトランスフォーメーションの進展

UAEの産業戦略2031は、IoTと分析を生産ラインに組み込むことで3,000億米ドルの生産高を目標としており、エミレーツ・スチールはすでにセンサー駆動の最適化により15%のエネルギー削減を達成しています。南アフリカでは、2024年に製造業者の68%が予知保全ツールを使用し、計画外のダウンタイムを縮小しています。ナイジェリアのダンゴテ・グループはサプライチェーンのデジタル化に25億米ドルを投じ、慢性的な物流のボトルネックを回避しています。サウジアラビアの1,000万米ドル以上のプロジェクトに対する50%補助金などの政府補助金は、回収期間を短縮し、GCCおよびアフリカICT市場内での産業デジタル化を急速な軌道に乗せ続けています。

クラウドおよびデータセンターの急速な拡大

Amazon Web ServicesはサウジアラビアとUAEの新リージョンに50億米ドルを充当し、主権要件を満たすローカルアベイラビリティゾーンを確保しています。Microsoft Azureはマーケットプレイスパートナーシップを通じてアフリカ18カ国にサービスを拡大し、エンタープライズワークロードの遅延を改善するとともに、新たなデータ居住規則への準拠を可能にしています。地域のデータセンター支出は2024年に34億9,000万米ドルに達し、通信事業者とOTTプラットフォームがエッジ容量を追求する中、2030年までに倍増すると予測されています。このインフラブームはマルチクラウドの成長を支え、GCCおよびアフリカICT市場をサービス中心の収益ストリームへと押し進めています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性的な人材不足と 外国人労働者への依存 | −1.8% | GCCのテクノロジー職、サブサハラアフリカ | 長期(4年以上) |

| サイバーセキュリティおよびデータ主権の 障壁 | −1.2% | GCC金融ハブ、アフリカ公共セクター | 中期(2〜4年) |

| 石油価格に連動したITバジェットの変動 | −0.9% | 炭化水素経済 | 短期(2年以内) |

| アフリカにおける規制の断片化 | −0.7% | 越境事業者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性的な人材不足と外国人労働者への依存

サウジアラビアはサイバーセキュリティ人材の40%不足を認識し、5億米ドルのサウジアラビア・サイバーセキュリティ研究所が2030年までに1万人の専門家を育成することを促しています。南アフリカのセクター教育機関はICT分野で7万件の求人を挙げており、60%の企業が高度な職位に依然として外国人労働者に依存しています。ナイジェリアはMicrosoftと提携し2025年までに500万人の市民を育成する計画を立てていますが、不安定な電力供給と限られたブロードバンドが進捗を遅らせています。UAEでは、10億米ドルの地元人材育成資金にもかかわらず、上級技術職の80%が外国人によって占められており、GCCおよびアフリカICT市場における長期的な人材不足を示しています。

サイバーセキュリティおよびデータ主権の障壁

UAEは2024年に銀行へのサイバー攻撃が250%急増し、中央銀行はセキュリティ基準を強化し、導入コストが15〜20%増加しています。サウジアラビアの国家サイバーセキュリティ局は、ベンダーが公共契約を締結する前に必須サイバーセキュリティ管理認証を取得することを義務付け、調達サイクルを延長しています。ナイジェリアでは1日に1万8,000件のサイバー侵入が試みられており、限られた防衛予算を圧迫し、デジタル展開を遅らせています。GCC君主国とアフリカ諸国間のデータローカライゼーション規則の相違が多国間アーキテクチャを複雑にし、GCCおよびアフリカICT市場の成長を抑制するコンプライアンス上の負担を増大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:サービスが優位を維持しながらクラウドが急速に拡大

ITサービスは2025年のGCCおよびアフリカICT市場シェアの33.22%を占め、継続的な人材不足の中でマネージドサポートへの根強い需要を反映しています。アウトソーシングおよびメンテナンスからの安定した年金収益は、設備投資サイクルが停止した場合でもキャッシュフローを安定させます。クラウドサービスは絶対値では小さいものの、公共部門のクラウドファースト義務とエンタープライズERPの移行が収束する中、年平均成長率9.62%で拡大しています。このセグメントは2031年までにGCCおよびアフリカICT市場規模に463億米ドルを追加する見込みです。ハードウェア収益はコモディティ化されたコンピューティングと単価下落によりマージンが侵食されているため横ばいですが、セキュリティアプライアンスはリスク意識の高まりから例外的な恩恵を受けています。通信サービスは5Gの展開から恩恵を受けており、Saudi Telecom Companyは人口カバレッジ85%に達し、IoTおよびエッジワークロードに新たな機会を創出しています。全体として、ワークロードがテクノロジースタックの上位にシフトするにつれ、コンサルティング、実装、サブスクリプションベースの提供モデルがGCCおよびアフリカICT市場においてプレミアム評価を獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:大企業の規模にもかかわらず中小企業が前進

大企業は2025年の支出の61.15%を支配しており、エンドツーエンドのサービスバンドルを必要とする複雑なマルチベンダー環境によるものです。多くの企業が既存の契約にセキュアな接続、ソブリンクラウド、AIガバナンスを追加し、インテグレーターのウォレットシェアを深めています。一方、中小企業は手頃なSaaSおよびフィンテックプラットフォームが以前の導入障壁を克服する中、2031年にかけて年平均成長率9.74%を記録しています。サウジアラビアのMonsha'at機関は中小企業のデジタル支援に32億米ドルを充当し、250人未満の企業のクラウド普及率を78%に押し上げています。アフリカでは、モバイルファーストの金融が参入コストを下げており、ケニアのM-Pesaは年間500億米ドル以上の価値を処理し、フィンテックエコシステムがプラットフォームの普及を促進することを実証しています。エンタープライズソフトウェアベンダーが段階的な価格設定とターンキーバンドルを展開するにつれ、中小企業の支出はGCCおよびアフリカICT市場に安定した増分需要をもたらすでしょう。

導入モデル別:クラウドが優位を維持しながらハイブリッドが勢いを増す

クラウドは2025年の支出の77.35%を占め、企業がコストと俊敏性の優位性のために非機密ワークロードを移行し、GCCおよびアフリカICT市場規模にサービス中心の収益バイアスを組み込んでいます。クラウドセキュリティフレームワークの成熟度が高まることでユースケースが拡大していますが、データローカライゼーション法規と業界規制により、多くの機関がハイブリッドアーキテクチャを採用せざるを得ません。ハイブリッド導入は年平均成長率10.08%で増加しており、サウジアラビアのデータ・AI局は個人データを扱う機関にハイブリッドスタックを義務付け、マルチクラウド調達を制度化しています。オンプレミス環境は資本集約型の公共サービスやコアバンキングに残存していますが、そのシェアは縮小し続けています。IoTと5Gによるエッジコンピューティングがマイクロデータセンターの採用を促進し、GCCおよびアフリカICT市場全体でパブリッククラウドのスケールとローカライズされた処理需要の橋渡し役としてのハイブリッドの役割を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー垂直別:政府がリードしながらゲーミングが加速

政府および公共行政は2025年の収益の20.78%を提供し、GCC全体のスマートシティおよびeガバメントプログラムに支えられています。ドバイのデジタルイニシアチブだけで2024年までにサービスの90%をオンラインで処理しています。このセクターはAI、アイデンティティプラットフォーム、ブロックチェーン登録簿のファーストムーバー採用を牽引し続けています。ゲーミングおよびeスポーツは現在ニッチですが、サウジアラビアのグローバルゲーミングハブ構築に向けた380億米ドルの戦略を背景に年平均成長率10.35%で拡大しています。BFSIはオープンバンキングAPIとリアルタイム決済レールを通じた近代化を維持し、エネルギーおよび公共サービスはAI駆動の資産監視を統合してOPEXを抑制しています。遠隔医療と電子医療記録が医療を押し上げており、特にナイジェリアでは国民健康保険制度が2億人の市民向けサービスをデジタル化しています。小売業者がオムニチャネルとラストマイル物流テクノロジーを採用するにつれ、エンドユーザー垂直の多様化が景気循環的なショックを緩和し、GCCおよびアフリカICT市場の成長軌道を持続させるでしょう。

地理的分析

GCC諸国はインフラおよび政府デジタルサービスへの持続的な設備投資により、トップラインの価値の大部分を占めています。サウジアラビアは2024年に国家ICTプログラムに375億米ドルを投じており、この数字が地域のリーダーシップを支え、地元の能力を深めています。UAEの自由な所有権の枠組みは、地域本部を求めるハイパースケーラーとグローバルソフトウェアベンダーを引き付け、カタールは炭化水素の余剰を5Gとスマートスタジアムの開発に投入しています。クウェートとバーレーンはフィンテックサンドボックスを育成してライセンス取得を迅速化し、GCCおよびアフリカICT市場全体の中で専門的な役割を担っています。

アフリカ市場は量的成長とユーザーベースの拡大をもたらしています。ナイジェリアは2024年に記録的なモバイルマネー量とベンチャーキャピタルの関心に牽引され、5億2,000万米ドルの開示済みテクノロジー投資を受け入れました。南アフリカは大陸のソフトウェアおよびデータセンターの中心地であり続けていますが、成長は運営コストを引き上げる電力網の不安定さによって制約されています。エジプトの新行政首都と海底ケーブルの陸揚げは、地域ICTの橋頭堡として機能するという野望を強化しています。

地域間の流れが強まっています。ムバダラの4億米ドルのアフリカ・テック・ファンドとサウジアラビアのアフリカeコマースプラットフォームへの出資は、GCC資本がアフリカのイノベーションと出会う様子を示しています。これらの相互投資は合弁事業を促進し、標準を統一し、規模の経済を解放し、GCCおよびアフリカICT市場にとって2つの高ポテンシャル地域を連続した機会セットへと効果的に結びつけています。

競争環境

競争は中程度であり、ますますパートナーシップ主導になっています。MicrosoftのUAEを拠点とするG42への15億米ドルの投資は、米国企業に機密性の高いAIワークロードにおける文化的な近接性とコンプライアンス上の優位性を与えています。[1]Microsoft Corporation、「MicrosoftとG42が戦略的パートナーシップを締結」、blogs.microsoft.com Oracle、IBM、AWSはソブリンクラウド契約を競い合い、データセンターの不動産と国内ライセンスを確保するためにEmirates Telecommunications GroupやSaudi Telecom Companyなどの既存通信事業者と提携することが多いです。地元の有力企業は顧客との親密さとアラビア語ローカライゼーションから恩恵を受けていますが、高度なツールについてはグローバルパートナーに依存しており、GCCおよびアフリカICT市場全体でエコシステムの整合が重要な成功要因となっています。

垂直特化が競合他社を差別化するようになっています。イスラム系フィンテック、アラビア語自然言語処理、越境決済ハブは微妙な規制上の知識を必要とし、地元の資本と国際的な知的財産を融合したハイブリッドな運営モデルを優遇しています。サイバーセキュリティサービスプロバイダーは法定の枠組みが厳格化する中でホワイトスペースの機会を見出しており、マネージド検知・対応への需要が国内供給を上回り、ニッチな参入者に余地を開いています。エッジコンピューティングおよびコロケーションベンダーは5G基地局近傍でのファーストムーバー優位を争っており、低遅延がゲーミング、遠隔医療、産業IoTを支えています。

2024年〜2025年の戦略的動向は規模拡大の意図を反映しています。IBMはAWSマーケットプレイスを活用してアフリカ18カ国へのアクセスを開放し、市場参入の摩擦を低減した一方、Ciscoは地域スタートアップに焦点を当てた10億米ドルのAIファンドを発表しました。通信事業者はクラウド再販とフィンテックに多角化し、純粋な接続性を超えた収益の角度を広げています。その結果、協調的なポートフォリオとコンプライアンスの鋭敏さを持つ企業が報われる競争環境が生まれ、GCCおよびアフリカICT市場は加速しながらも規律ある拡大に向けて位置付けられています。

GCCおよびアフリカICT産業リーダー

Microsoft Corporation

HP Inc.

SAP SE

Alphabet Inc. (Google LLC)

International Business Machines Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:MTN Groupはカメルーンの5Gネットワークのアップグレードと地域トラフィック集約のためのエッジデータセンター建設に2027年までに3億米ドルを充当しました。

- 2024年12月:MicrosoftとNVIDIAは医療、農業、金融分野のアフリカのAIスタートアップ向けに3,000万米ドルのファンドを設立し、クラウドクレジットとメンタープログラムを提供しました。

- 2024年11月:OracleとGoogle Cloudは中東およびアフリカ全域でリージョン内データ居住を備えた共同AIアナリティクススタックを提供するための提携を深化させました。

- 2024年10月:IBMはAWSマーケットプレイス統合を通じてアフリカ18市場へのAIおよびハイブリッドクラウドソリューションの提供を拡大しました。

GCCおよびアフリカICT市場レポートの範囲

GCCおよびアフリカのICT市場は、ビッグデータ、モビリティ、ストレージ、アウトソーシング、クラウドコンピューティングなどのさまざまな情報通信技術(ICT)の統合と採用から生み出される収益に基づいて定義されており、GCCおよびアフリカ全体のさまざまなエンドユーザー産業を対象としています。分析は二次調査と一次調査を通じて収集された市場インサイトに基づいています。本調査では、促進要因と抑制要因の観点から市場の成長に影響を与える主要な要因も取り上げています。

GCCおよびアフリカのICT市場は、テクノロジー別(ビッグデータ分析、モビリティおよびテレコム、クラウドコンピューティング、ストレージ、ビジネスプロセスアウトソーシング、その他のテクノロジー)、コンポーネント別(ハードウェア・デバイス、ソフトウェアおよびサービス、通信・接続性)、エンドユーザー産業別(石油・ガス・公共サービス、旅行・ホスピタリティ、医療、金融サービス、製造・建設、その他のエンドユーザー産業)、地域・国別(GCC〔サウジアラビア、アラブ首長国連邦、カタール、オマーン、クウェート、バーレーン〕、アフリカ〔エジプト、南アフリカ、ナイジェリア、その他のアフリカ〕)にセグメント化されています。レポートは上記すべてのセグメントについて米ドルの金額ベースで市場予測と規模を提供しています。

| ITハードウェア | コンピューターハードウェア |

| ネットワーク機器 | |

| 周辺機器 | |

| ITソフトウェア | |

| ITサービス | マネージドサービス |

| ビジネスプロセスサービス | |

| ビジネスコンサルティングサービス | |

| クラウドサービス | |

| ITインフラ | |

| ITセキュリティ | |

| 通信サービス |

| 中小企業 |

| 大企業 |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 政府および公共行政 |

| BFSI |

| エネルギーおよび公共サービス |

| 小売、eコマースおよび物流 |

| 製造業および産業4.0 |

| 医療およびライフサイエンス |

| (上流・中流・下流) |

| ゲーミングおよびeスポーツ |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| オマーン |

| クウェート |

| バーレーン |

| エジプト |

| 南アフリカ |

| ナイジェリア |

| タイプ別 | ITハードウェア | コンピューターハードウェア |

| ネットワーク機器 | ||

| 周辺機器 | ||

| ITソフトウェア | ||

| ITサービス | マネージドサービス | |

| ビジネスプロセスサービス | ||

| ビジネスコンサルティングサービス | ||

| クラウドサービス | ||

| ITインフラ | ||

| ITセキュリティ | ||

| 通信サービス | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| 導入モデル別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| エンドユーザー産業垂直別 | 政府および公共行政 | |

| BFSI | ||

| エネルギーおよび公共サービス | ||

| 小売、eコマースおよび物流 | ||

| 製造業および産業4.0 | ||

| 医療およびライフサイエンス | ||

| (上流・中流・下流) | ||

| ゲーミングおよびeスポーツ | ||

| 国別 | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| オマーン | ||

| クウェート | ||

| バーレーン | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

レポートで回答される主要な質問

2026年のGCCおよびアフリカICT市場の規模はどのくらいですか?

このセクターは2026年に3,274億8,000万米ドルと評価されており、2031年までに5,111億8,000万米ドルに達すると予測されています。

地域ICT支出で最も成長が速いセグメントはどれですか?

クラウドサービスが複数の政府クラウドファースト義務に支えられ、2031年にかけて年平均成長率9.62%でトップとなっています。

ナイジェリアが高成長ICT国と見なされる理由は何ですか?

フィンテックの普及、若年層の人口動態、年平均成長率10.22%の予測がナイジェリアを地域で最も急速に拡大する市場にしています。

ハイブリッドクラウドアーキテクチャへの移行を促進するものは何ですか?

データ主権規則と遅延に敏感なアプリケーションが、機関にパブリッククラウドのスケーラビリティとローカライズされた処理のバランスを取ることを強いています。

将来の年平均成長率が最も高い垂直はどれですか?

ゲーミングおよびeスポーツは、ソブリン・ウェルス・ファンドの多大な支援により2031年にかけて10.35%で成長すると予測されています。

人材不足はどのように対処されていますか?

サウジアラビアの5億米ドルのサイバーセキュリティ研究所やMicrosoftが支援する研修誓約などのイニシアチブが、今後10年間で専門家の不足を解消することを目指しています。

最終更新日: