消化管出血治療市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

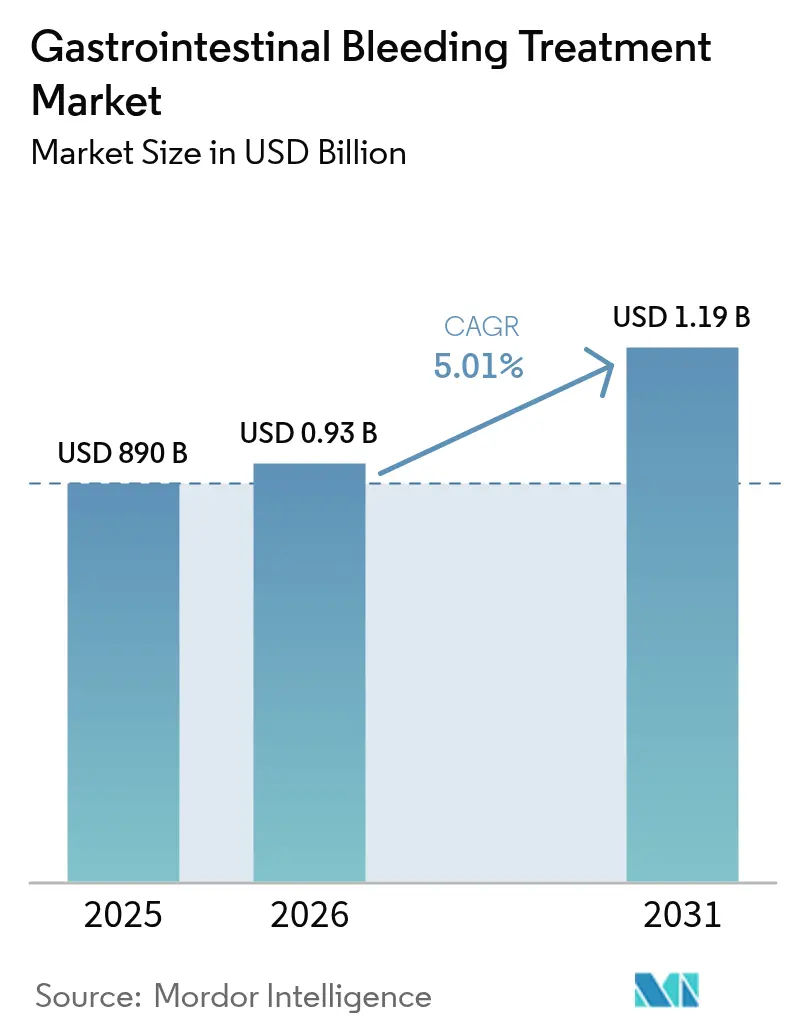

| 市場規模 (2026) | 0.93 十億米ドル |

| 市場規模 (2031) | 1.19 十億米ドル |

| 成長率 (2026 - 2031) | 5.01% CAGR |

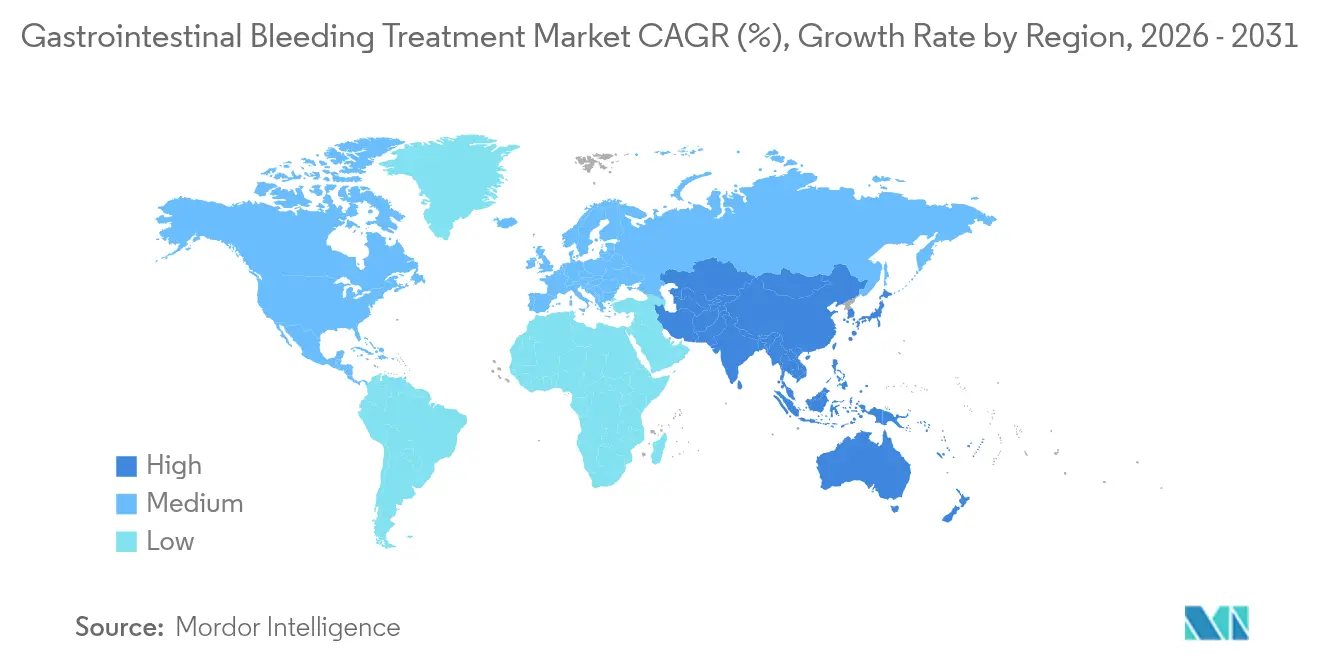

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

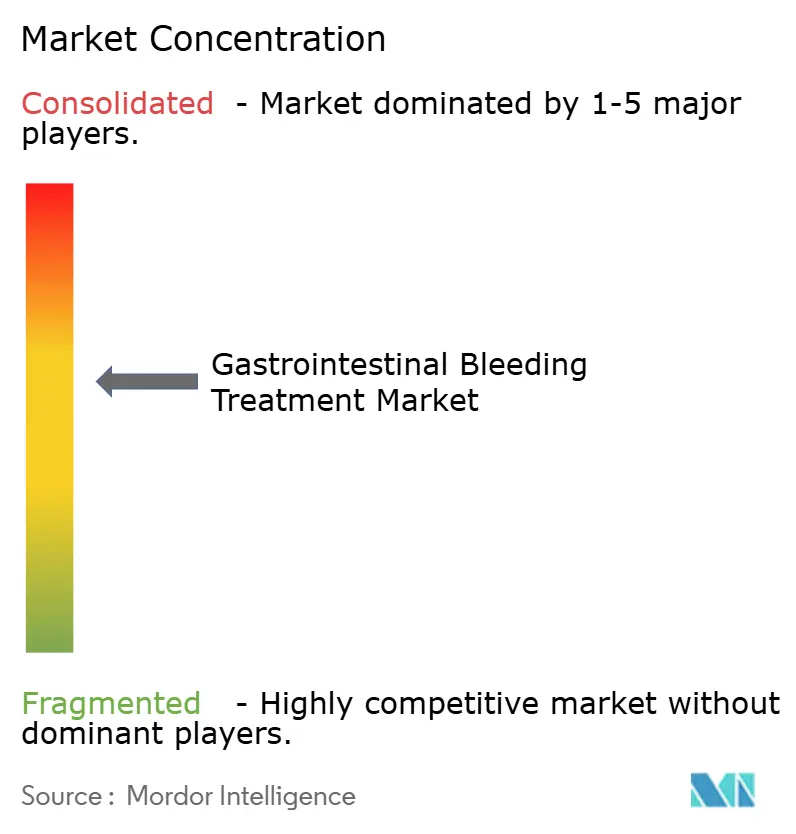

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる消化管出血治療市場分析

2026年の消化管出血治療市場規模は9億3,459万米ドルと推定され、2025年の8億9,000万米ドルから成長し、2031年には11億9,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.01%で成長します。成長の勢いは、複雑な上部消化管症例の着実な増加、低侵襲止血術の広範な普及、および入院期間短縮を可能にする技術に報酬を与える診療報酬環境から生まれています。病院が支出の中核を担い続けていますが、メディケアが内視鏡的処置の対象リストを拡大したことで外来手術センター(ASC)への投資が集まっており、かつて入院施設に帰属していた収益を外来施設が取り込めるようになっています。内視鏡的機械クリップが依然として処置件数を主導していますが、局所止血スプレー、カプセル内視鏡、AIを活用したリスク層別化ツールが最も急速に拡大しているニッチ分野です。地域別では、北米が需要の中心を担い、アジア太平洋は病院が新たな内視鏡室を整備し専門医を育成するにつれて最も高い増分成長をもたらしています。

主要レポートのポイント

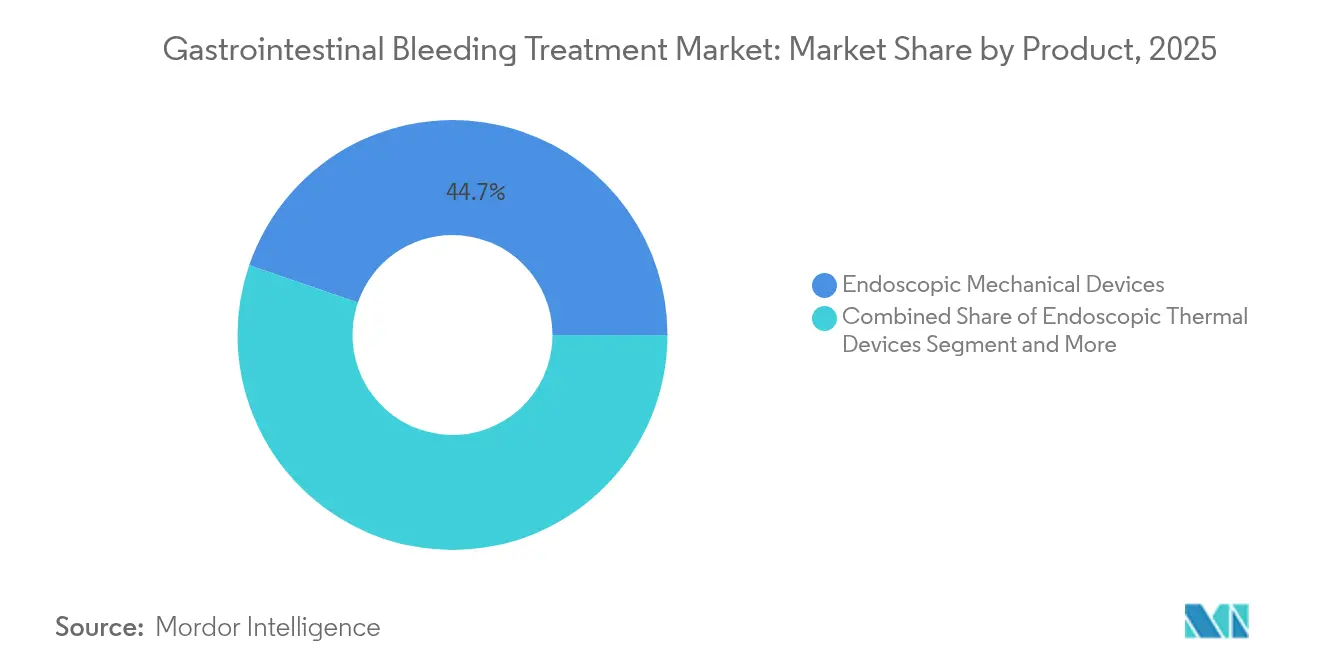

- 製品別では、内視鏡的機械デバイスが2025年の消化管出血治療市場シェアの44.74%をリードし、局所止血スプレーは2031年までCAGR 11.9%で拡大する見込みです。

- 消化管区分別では、上部消化管処置が2025年の消化管出血治療市場規模の62.53%を占め、小腸インターベンションは2031年までCAGR 9.74%で進展します。

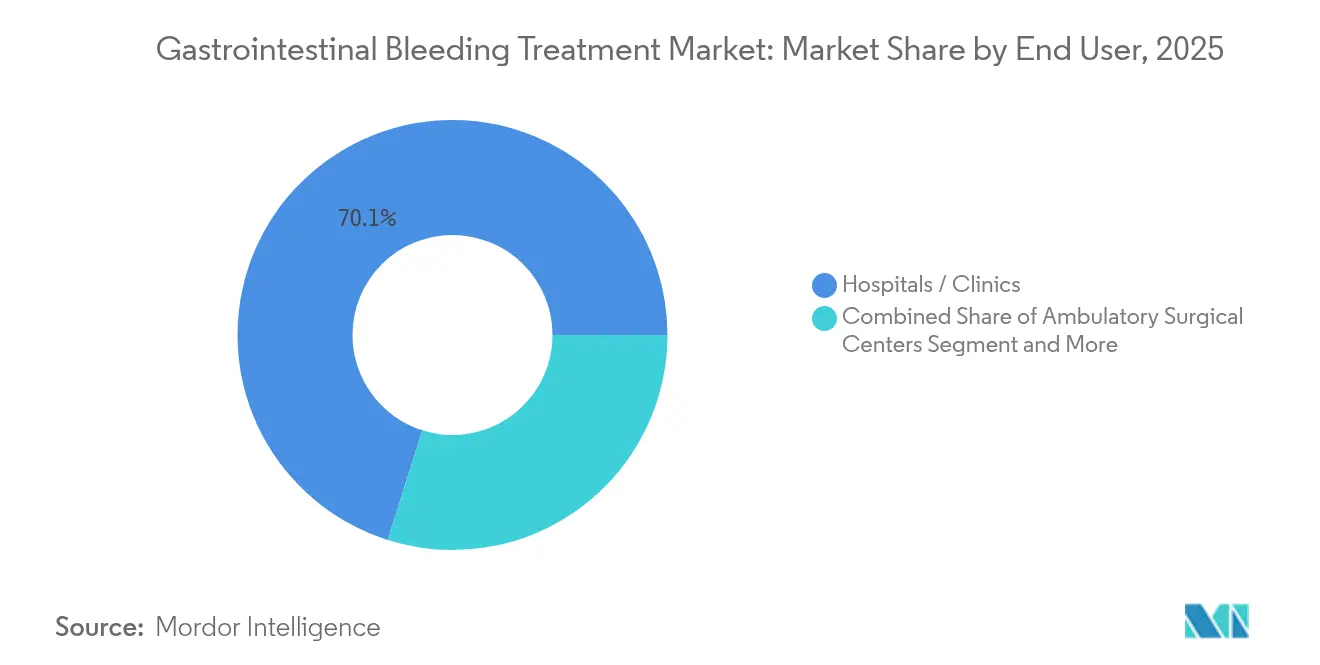

- エンドユーザー別では、病院・クリニックが2025年に70.12%の収益シェアを保持し、ASCはCAGR 9.18%で最も速い成長を記録しています。

- 地域別では、北米が2025年の消化管出血治療市場の40.25%を占め、アジア太平洋は2031年までCAGR 8.49%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の消化管出血治療市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 上部消化管出血症例の発生率の上昇 | +1.2% | 世界全体、北米および欧州で高い | 中期(2〜4年) |

| 低侵襲内視鏡的止血術へのシフト | +0.8% | 北米および欧州連合、アジア太平洋へ拡大中 | 長期(4年以上) |

| 次世代クリップおよびスプレーの入手可能性 | +0.9% | 世界全体、先進市場が主導 | 短期(2年以内) |

| 抗凝固薬を使用する高齢者人口の拡大 | +1.1% | 世界全体、特にアジア太平洋および北米 | 長期(4年以上) |

| AIを活用した出血リスク予測アルゴリズム | +0.4% | 北米および欧州連合が先行、世界展開 | 中期(2〜4年) |

| 24時間365日対応の消化管出血チームに対する病院のインセンティブ | +0.6% | 北米および欧州連合、一部のアジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

上部消化管出血症例の発生率の上昇

上部消化管出血率は成人10万人当たり84〜160件で推移しており、新しい治療法にもかかわらず死亡率は依然として約10%に近い水準にあります。高齢化コホートにおける抗凝固薬の普及がリスクを増大させ、臨床医は初回内視鏡検査時に複合止血キットを使用して高コストな再出血を抑制するよう促されています。迅速な止血が外科的転換を回避することで節約できるコストを病院が定量化することで、処置時間を短縮しクリップ保持を強化するデバイスへの需要が高まっています。そのため、メーカーはあらゆる出血表現型に対応できるよう、クリップ、スプレー、注射カテーテルをモジュール式キットにパッケージ化しています。人頭払い方式の医療システムは、ばらつきを削減し成果報告を改善するために、これらのキットを施設全体で標準化する傾向が強まっています。

低侵襲内視鏡的止血術へのシフト

スコープ外クリップおよびシングルチャンネル縫合システムは、かつて開腹手術に紹介されていた全層壁欠損を閉鎖できるようになり、入院日数と麻薬性鎮痛薬の使用を削減しています。Boston ScientificのOverStitch NXTは標準的な胃内視鏡に接続し、より少ないパス数で縫合パターンを完成させ、多忙なラボでの回転率向上を可能にします。初期データでは、特に線維化潰瘍において熱凝固と比較して30日再出血率が低いことが示されています。ただし、技術格差があるため、シミュレーションベースのスキルアップが必要であり、VR対応トレーニングモジュールの並行市場が生まれています。高度なツールと厳格な資格認定を組み合わせた病院は、緊急転送が少なく、成果連動型報酬契約のもとで質の高いスコアを享受しています。

次世代止血クリップおよびスプレーの入手可能性

Traumagelなどの植物由来粉末に対するFDA認可は、凝固障害患者に有用な即時機械的バリアを形成する代替バイオマテリアルを検証するものです。STERISのPadlock Clipは12秒以内に組織を把持する円周アームを展開し、平均展開時間を4分45秒短縮し、従来システムと比較して病変あたりのクリップ数を44%削減します。Hemosprayのような非接触粉末は、機械的閉鎖が実用的でない悪性腫瘍関連出血の治療ギャップを埋め、びまん性滲出面をコーティングします[1]Cook Medical、「Hemospray内視鏡止血剤」、cookmedical.com。スプレーをクリップ留置前に使用することで、広範囲出血における処置時間と麻酔曝露が大幅に短縮されることが並行試験で実証されています。

抗凝固薬を使用する高齢者人口の拡大

直接経口抗凝固薬は1,000人年当たり27.9件の大出血を引き起こし、消化管がイベントの45%を占めています。抗凝固薬投与患者の28日以内死亡率は10.5%に上昇し、対照群の2.8%と比較して高く、迅速な拮抗と永続的な止血を達成するデバイスと薬剤の複合プロトコルへの要求が高まっています。デバイスメーカーは現在、抗凝固モデルで検証されたクリップを設計し、凝固変化下での性能を明記したラベリングを求めています。病院は拮抗薬と次世代クリップを組み込んだバンドル型オーダーセットを開発して止血までの時間を短縮しており、このアプローチは卓越センターでの処置件数を増加させ、消化管出血治療市場を成果ベースの購買契約へと推進しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場における熟練内視鏡医の不足 | -0.7% | アジア太平洋新興国、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 高度な内視鏡デバイスの高コスト | -0.5% | 世界全体、価格感応度の高い地域で最も深刻 | 中期(2〜4年) |

| 特殊金属および粉末のサプライチェーンのボトルネック | -0.3% | アジアの世界的製造拠点 | 短期(2年以内) |

| 予防的プロトン ポンプ阻害薬に対する抗菌薬適正使用の制限 | -0.4% | 北米および欧州の規制環境 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興市場における熟練内視鏡医の不足

アジア太平洋では毎年数千の内視鏡室が追加されていますが、高度閉鎖デバイスの訓練を受けた認定スタッフが不足しており、プレミアムソリューションの普及が遅れています。欧州消化器内視鏡学会(ESGE)は訓練サイクルを延長する客観的能力指標を推奨しており、国家予算に負担をかけ、都市部と農村部の格差を拡大しています。ベンダーは簡略化されたクリップアプリケーターとテレメンタリングプラットフォームで対応していますが、資格認定のバックログは続いています。その結果、調達委員会はスキルパイプラインが成熟するまで高級キットの購入を延期し、低所得国における消化管出血治療市場を抑制しています。

高度な内視鏡デバイスの高コスト

使い捨て縫合カテーテルおよびロボットプラットフォームは、固定施設費で運営するASCにとって課題となる、症例あたりの供給コストを最大640米ドル引き上げます。病院は一括契約を再交渉し、段階的価格設定と再出血回避の証拠を要求してプレミアムを正当化しています。ニチノールおよびバイオポリマー粉末の部品不足が製造コストを押し上げており、サプライヤーは2025年にその一部を転嫁しています[2]米国食品医薬品局(FDA)、「医療機器のサプライチェーンと不足」、fda.gov。新興市場は再使用可能デバイスへの転換を図っていますが、高所得国における厳格な感染管理規則がその選択肢を制約し、価格圧力を高い水準に保っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:機械デバイスがイノベーションの波をリード

機械クリップは、数十年にわたる臨床医の習熟度と多病変への汎用性により、2025年の消化管出血治療市場の44.74%を占めました。このセグメントは継続的な小型化と把持力の強化により、症例あたりのクリップ数を削減することで恩恵を受けています。局所スプレーの消化管出血治療市場規模は小さいものの、粉末がびまん性出血に対応し凝固状態に関わらず機能するため、CAGR 11.9%で拡大しています。熱プローブと注射カテーテルは静脈瘤管理においてニッチな役割を維持しており、初回止血を保証するために複合キットに頻繁にバンドルされています。

パフォーマンス指標は現在、展開速度に焦点を当てており、Boston ScientificのMANTISクリップは前世代品と比較してクリップ数を4本、時間を約5分短縮し、追加症例のためのラボキャパシティを解放します。藻類由来の生体適合性止血剤は免疫原性を低減し、免疫抑制コホートでの使用を可能にします。メーカーは、プリロード式・回転制御ハンドルデザインおよびハイブリッド処置中の透視確認を補助する放射線不透過性マーカーによって差別化を図っています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

消化管区分別:小腸のイノベーションが成長を牽引

上部消化管インターベンションは、明確な診断経路と高い出血発生率に支えられ、2025年の消化管出血治療市場シェアの62.53%を占めました。カプセル内視鏡は透視なしで小腸の可視化を可能にし、中部消化管処置件数をCAGR 9.74%で押し上げています。PillCam Geniusがリアルタイムアラートを送信し、臨床医が同一の診察中に病変を発見して治療できるようになるにつれ、小腸症例に帰属する消化管出血治療市場規模は加速するでしょう。

開発中のロボット式ワイヤレスカプセルは操舵コイルと搭載薬剤リザーバーを組み込み、将来的には出血部位に直接治療薬を送達することを目指しています。汎腸管カプセルは炎症性腸疾患のケアモデルに適しており、鎮静なしで1日で粘膜の健康状態を評価できることが期待されています。下部消化管出血管理も、リアルタイムで滲出病変にフラグを立てるAI支援大腸内視鏡検査の恩恵を受けており、多忙な外来リストにおけるポリープ切除マージンを絞り込み、見逃し率を低減しています。

エンドユーザー別:ASCが外来シフトを活用

病院は2025年に処置の70.12%を担い、外傷対応と血管内放射線科のバックアップに支えられています。それでも、メディケアのASC手数料スケジュールが現在30以上の上部・下部消化管コードを掲載し、適格な出血症例を外来施設に移行するよう医療提供者にインセンティブを与えているため、ASCはCAGR 9.18%で成長しています。診断ラボは地域のASCネットワークと統合し、同日退院前の拮抗戦略に情報を提供する血小板機能検査と薬物濃度アッセイを提供しています。

専門消化器センターは、予定外の再入院ペナルティを保証する固定価格エピソードバンドルと24時間365日のコールカバレッジを組み合わせることで紹介を獲得しています。メーカーは、迅速な室内回転に対応した事前滅菌済み使い捨てハンドルを備えたASC専用デバイスキットを供給しています。ベンダーのサービスモデルには翌日配送の貸出在庫が含まれるようになり、独立した運営者のダウンタイムを最小化し、設備投資のピークを平準化しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

地域分析

北米は2025年に世界収益の40.25%を生み出しました。これはメディケアが入院および外来ベースの止血術の両方に診療報酬を支払い、医療提供者のキャッシュフローを安定させているためです。米国の医療システムはまた、緊急内視鏡の待機時間を短縮し早期介入を促進するAIガイドトリアージを試験的に導入しています。カナダの単一支払者制度は止血粉末の全国一括購入に資金を提供し、均一なアクセスを確保して予測可能な調達サイクルを推進しています。メキシコは、特に低コストの処置を求める無保険の米国患者を中心に、内視鏡治療のクロスボーダー医療観光の恩恵を受けています。

アジア太平洋は消化器がんと抗凝固薬処方の急増を反映し、CAGR 8.49%で最も急成長している地域です。中国は国家医療改革のもとで郡レベルの病院に透視装置とカプセル内視鏡リーダーを整備し、日本は超高齢化社会に対応したロボット支援縫合プラットフォームを商業化しています。インドの民間病院は保険加入中産階級向けに高度な消化器サービスを拡充し、湾岸諸国からの医療観光客を獲得するために再出血回避指標に注力しています。

欧州は安定した成長を示しており、ESGEガイドラインが研修を標準化し、病院コンソーシアム全体での集団的なデバイス購入を促進しています。ドイツはスコープ外クリップの外来診療報酬を先駆けて導入し、英国は国民保健サービス(NHS)の4時間救急目標を達成するために急速アクセス消化管出血ユニットを拡充しています。新しいEU医療機器規則は承認タイムラインを延長しますが、公衆の信頼を高め、病院がCEマーク取得のイノベーションに投資するよう促しています。

中東・アフリカおよび南米は小さなシェアを占めていますが、三次医療センターが専用内視鏡ユニットを開設するにつれて二桁の件数成長を報告しています。高い輸入関税が依然として障壁となっており、施設は出血とポリープ切除の両方のユースケースをカバーする多目的デバイスへの傾向を強めています。

競合環境

市場の断片化は続いており、上位5社が世界収益の相当部分を占めています。Boston Scientificは、Resolution 360クリップ、OverStitch縫合、Gold Probeカテーテルにわたるポートフォリオを活用し、単独療法と比較して再出血率が低いことを示す長期データに裏付けられています。STERISは真空包装済みの即使用可能なクリップシステムと既存タワーに組み込める統合灌流ポンプによって差別化を図っています。Cook Medicalは非接触粉末に注力し、非静脈瘤性上部消化管出血(NVUGIB)を超えて悪性出血への適応拡大を積極的に追求しています。

新規参入企業は新規バイオマテリアルを活用しており、Cresilonの植物由来Traumagelは外傷外科医の間で早期採用者を獲得しており、デリバリーカテーテルが拡大されれば内視鏡分野への移行が見込まれます。RedEye AIなどのソフトウェア企業はリアルタイム出血検出を可視化システムにバンドルし、既存スコープと統合するサブスクリプションを販売しています。予測分析が高リスク患者を早期にフラグ立てすることで処置件数を増加させるため、デバイス企業とAIプラットフォームのパートナーシップが加速しています。

米国の直接購買グループは、クリップ支出を再出血率に結びつける複数年の価値ベース契約を交渉し、ベンダーがトレーニングとデータ収集ダッシュボードの両方を提供するよう動機付けています。アジアでは、病院所有の断片化により流通業者が重要な役割を果たしており、メーカーは高度なツールの学習曲線を短縮する地域トレーニングセンターへの共同投資を余儀なくされています。

消化管出血治療業界のリーダー

Boston Scientific Corporation

CONMED Corporation

ERBE Elektromedizin GmbH

Ovesco Endoscopy AG

Cook Group(Cook Medical)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:NextBiomedicalは、同社のNexpowder止血粉末がGUT誌に掲載された大規模無作為化NVUGIB試験において再出血率を低下させたと発表しました。

- 2024年2月:研究者らがGastroShield噴霧型ハイドロゲルシーラントを発表し、前臨床消化管モデルにおいて優れた創傷封止を実証しました。

世界の消化管出血治療市場レポートの範囲

本レポートの範囲によると、消化管出血とは、食道、胃、十二指腸および直腸を含む小腸などの消化器官内で発生するあらゆる形態の出血または失血を指します。口から直腸に至る消化管のあらゆる形態の出血を含みます。

消化管出血治療市場は、製品別(内視鏡的機械デバイス、内視鏡的熱デバイス、その他製品)、消化管区分別(上部消化管、下部消化管)、エンドユーザー別(病院・クリニック、外来手術センター、その他エンドユーザー)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(米ドル十億)を提供しています。

| 内視鏡的機械デバイス |

| 内視鏡的熱デバイス |

| 内視鏡的注射デバイス |

| 局所止血スプレー |

| 複合療法キット |

| その他製品 |

| 上部消化管 |

| 小腸・中部消化管 |

| 下部消化管 |

| 病院・クリニック |

| 外来手術センター |

| 専門消化器センター |

| 診断ラボ |

| その他エンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他アジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| 製品別 | 内視鏡的機械デバイス | |

| 内視鏡的熱デバイス | ||

| 内視鏡的注射デバイス | ||

| 局所止血スプレー | ||

| 複合療法キット | ||

| その他製品 | ||

| 消化管区分別 | 上部消化管 | |

| 小腸・中部消化管 | ||

| 下部消化管 | ||

| エンドユーザー別 | 病院・クリニック | |

| 外来手術センター | ||

| 専門消化器センター | ||

| 診断ラボ | ||

| その他エンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要な質問

消化管出血治療市場の現在の規模はどのくらいですか?

消化管出血治療市場規模は2026年に9億3,459万米ドルであり、2031年までに11億9,000万米ドルに達する見込みです。

どの製品カテゴリーが市場をリードしていますか?

内視鏡的機械デバイスは、臨床医がほとんどの出血シナリオでクリップベースの閉鎖に依存しているため、44.74%で最大のシェアを保持しています。

外来手術センターが注目を集めているのはなぜですか?

ASCは、メディケアの適用範囲の拡大と低い施設費が適格な消化管出血の外来管理を促進しているため、CAGR 9.18%で成長しています。

どの地域が最も急速に拡大していますか?

アジア太平洋は、医療インフラの整備と抗凝固療法を必要とする高齢者人口の増加により、最も高いCAGR 8.49%を記録しています。

AIツールは治療経路にどのような影響を与えていますか?

電子健康記録(EHR)連携アルゴリズムは最大1日早く出血リスクを予測し、より早い内視鏡スケジューリングを可能にして、リソース使用を最適化しながら成果を改善しています。

最終更新日: