炎症性腸疾患治療薬市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

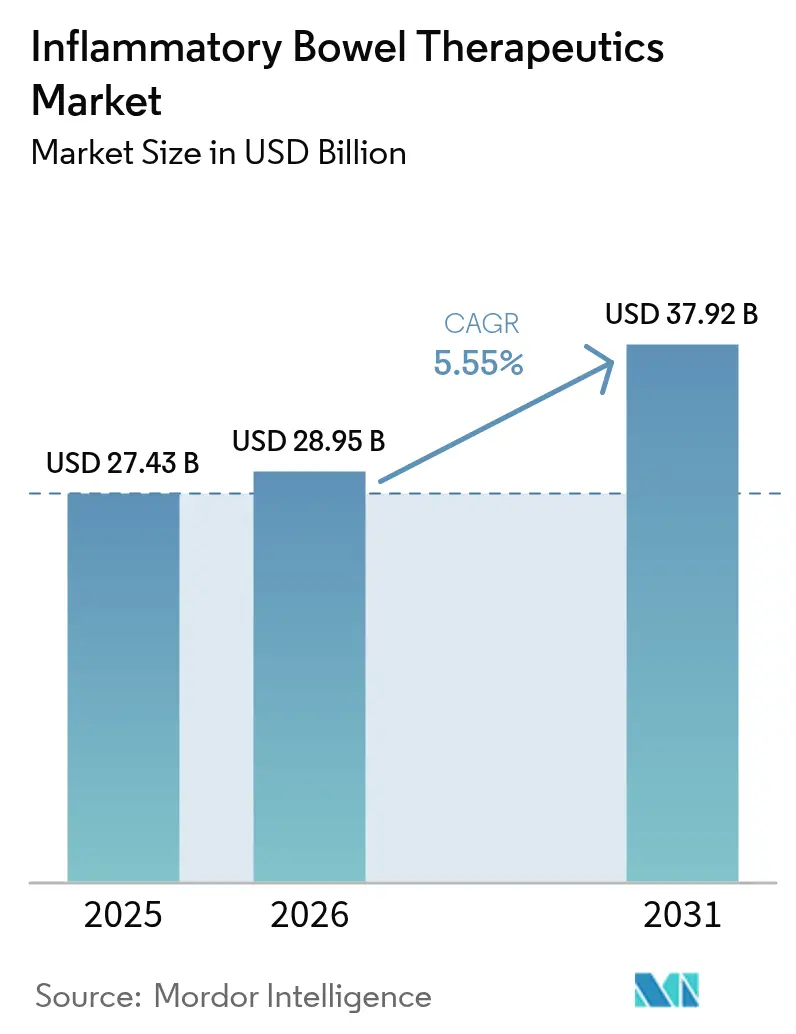

| 市場規模 (2026) | 28.95 十億米ドル |

| 市場規模 (2031) | 37.92 十億米ドル |

| 成長率 (2026 - 2031) | 5.55% CAGR |

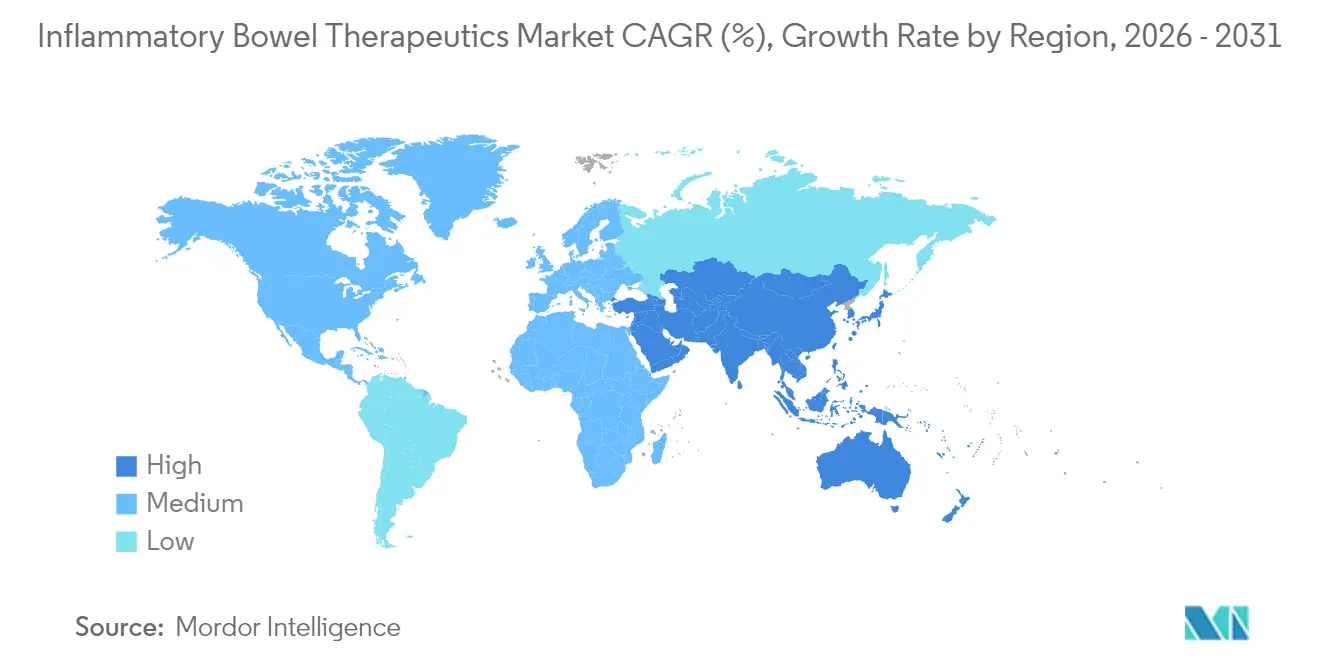

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる炎症性腸疾患治療薬市場分析

炎症性腸疾患治療薬市場規模は、2025年のUSD 274.3億から2026年のUSD 289.5億へと成長し、2026年から2031年にかけて5.55%のCAGRで推移し、2031年までにUSD 379.2億に達すると予測されています。炎症性腸疾患治療薬市場は、抗IL-23薬およびTL1A薬を中心とした後期開発段階パイプラインの充実、経口JAK阻害薬の急速な商業普及、ならびにバイオシミラーへの明確なシフトから恩恵を受けており、保険加入者および費用に敏感な地域における患者アクセスを拡大しています。早期バイオロジクス使用と内視鏡的寛解を主要エンドポイントとするトリート・トゥ・ターゲット(Treat-to-Target)ガイドラインの遵守が製品採用を加速させる一方、サプライチェーンへの投資により複雑なバイオロジクスの製造上のボトルネックが徐々に緩和されています。AbbVieのHumiraからSkyrizi・Rinvoqへの転換は、TNF-アルファ優位からプレシジョン免疫学、低分子の利便性、そしてポートフォリオ多様化へという業界全体の転換を象徴しています。

市場の勢いは、潰瘍性大腸炎治療薬の好調なパフォーマンス、経口製剤の継続的な二桁成長、および実世界での転帰を改善するデジタルアドヒアランスソリューションの占有率向上によって強化されています。クローン病治療薬は市場全体を上回るペースで拡大しており、医薬品受託開発製造機関(CDMO)は新たな生産能力を追加し、ペイヤーによるバリューベース契約への要求が製造業者に対してイノベーションと厳格な価格戦略の両立を迫っています。北米が最大の収益貢献地域であり続ける一方、アジア太平洋地域は規制当局によるバイオシミラー承認経路の整合化および政府の専門医療インフラへの投資により最も急成長している地域となっています。これらのダイナミクスは総じて、炎症性腸疾患治療薬市場の堅調な見通しを示しています。

主要レポートのポイント

- 疾患別では、潰瘍性大腸炎が2025年の炎症性腸疾患治療薬市場シェアの51.68%を占めトップとなった一方、クローン病は2031年に向けて8.32%のCAGRで拡大する見込みです。

- 薬剤クラス別では、TNF阻害薬が2025年の炎症性腸疾患治療薬市場規模において35.95%のシェアを維持し、JAK阻害薬は2031年にかけて6.85%のCAGRで前進しています。

- 投与経路別では、非経口製品が2025年の炎症性腸疾患治療薬市場規模の75.62%を占め、経口治療薬は2031年に向けて8.08%のCAGRで成長しています。

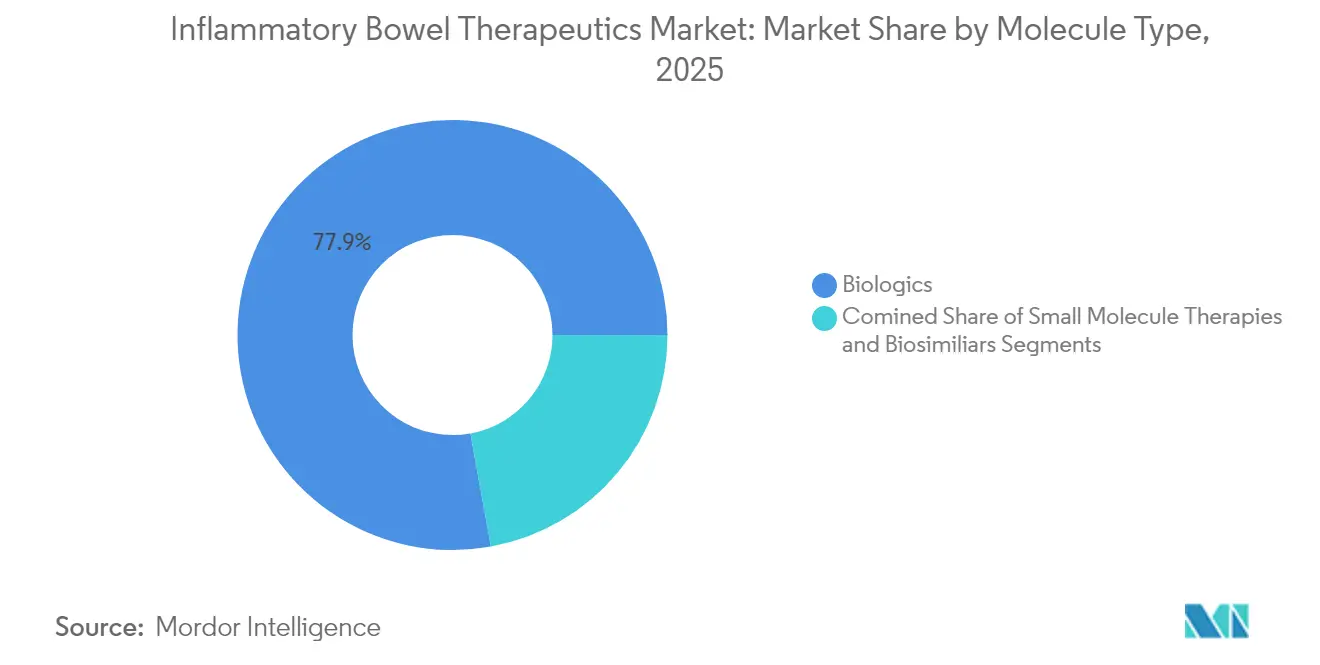

- 分子タイプ別では、バイオロジクスが2025年の収益の77.86%を占め、低分子治療薬は2026年から2031年にかけて9.29%のCAGRで上昇すると予測されています。

- 流通チャネル別では、病院薬局が2025年のグローバル売上の47.31%を占め、オンライン薬局は患者直送フルフィルメントの拡大を背景に9.17%のCAGRを達成する見通しです。

- 地域別では、北米が2025年の炎症性腸疾患治療薬市場シェアの35.84%を占め、アジア太平洋地域は2031年にかけて最高水準となる8.21%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル炎症性腸疾患治療薬市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (約)CAGRへの影響割合(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 抗IL-23薬およびTL1A薬の後期開発段階パイプラインの激化 | +0.7% | 北米およびEUでの早期利益を伴うグローバル規模 | 中期(2~4年) |

| 中等度から重度の潰瘍性大腸炎(UC)およびクローン病(CD)における経口JAK阻害薬の急速な普及 | +1.2% | 北米およびEUが中核、アジア太平洋地域への波及 | 短期(2年以内) |

| トリート・トゥ・ターゲット(Treat-to-Target)ガイドラインの拡大による早期バイオロジクス使用の促進 | +0.9% | 北米で先進的な実施が進むグローバル規模 | 中期(2~4年) |

| 主流のバイオシミラー浸透による患者アクセスの拡大 | +0.8% | EUが先行、北米が加速、アジア太平洋地域が台頭 | 長期(4年以上) |

| デジタルアドヒアランスソリューションの台頭による実世界での転帰改善 | +0.6% | 北米およびEU、アジア太平洋地域へも拡大 | 中期(2~4年) |

| マイクロバイオーム(腸内細菌叢)ベースの補助療法への投資 | +0.4% | グローバル研究拠点、北米での商業的注力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

抗IL-23薬およびTL1A薬の後期開発段階パイプラインの激化

フェーズ3データが対照比較試験においてリサンキズマブが48週時点で31.8%の内視鏡的寛解率を達成し、ウステキヌマブの16.2%を上回ることが確認され、抗IL-23薬が従来のTNF阻害薬を置き換えつつあります。欧州規制当局は潰瘍性大腸炎に対するリサンキズマブについて肯定的な意見を発出し、大陸規模での発売への足がかりが整いました。Eli Lillyのミリキズマブは肥満合併症に対処するためのチルゼパチドとの組み合わせで後期試験が進行中であり、市場が多疾患管理へと向かっていることを示しています。TL1A阻害薬は全身性免疫抑制を伴わない腸管特異的抗炎症作用を目指して製薬企業が概念実証試験を進めており、これらの取り組みが総じて治療アルゴリズムを再形成し、炎症性腸疾患(IBD)治療薬市場内の収益の流れを再配分する見込みです。

中等度から重度の潰瘍性大腸炎(UC)およびクローン病(CD)における経口JAK阻害薬の急速な普及

経口JAK阻害薬は、バイオロジクス治療の開始を妨げていた注射バリアを打破しました。トファシチニブおよびウパダシチニブは点滴バイオロジクスに匹敵する有効性を発揮し、コペイ節減プログラムにより適格患者の自己負担を削減しています。米国FDA(食品医薬品局)はREMS(リスク評価・軽減戦略)プログラムを改善して安全監視と処方者の利便性のバランスを取り、実世界データがIBD患者集団における心血管リスクおよび悪性腫瘍リスクプロファイルを明確化しつつあります。青年期患者を対象としたエトラシモドの小児臨床試験は、年齢制限が撤廃されるにつれてアドレスシャブル市場が拡大することを示しています。臨床データ、患者需要、ペイヤーサポートのこの収束が、炎症性腸疾患(IBD)治療薬市場への経口治療薬からの実質的に高い成長貢献へと変換されています。

トリート・トゥ・ターゲット(Treat-to-Target)ガイドラインの拡大による早期バイオロジクス使用の促進

STRIDE-IIフレームワークは内視鏡的寛解を主要アウトカムに位置づけており、臨床医が治療をより迅速にエスカレートさせ、疾患経過の早い段階でバイオロジクスを優先するよう促しています。[1]Noor et al.、「新規診断クローン病患者に対するトップダウン療法と加速ステップアップ治療戦略のバイオマーカー層別比較(PROFILE)」、The Lancet、thelancet.com REMODEL-CDアルゴリズムなどのバイオマーカー駆動投与ツールは、小児患者における治療失敗の減少と薬剤継続期間の延長を実証しています。[2] Phillip Paul Minar、「小児クローン病における深い寛解達成のための精密インフリキシマブ曝露と薬力学的制御(REMODEL-CD):米国における多施設共同、非盲検、プラグマティック臨床試験のスタディプロトコル」、BMJ Open、bmjopen.bmj.com米国消化器病学会(American Gastroenterological Association)の最新勧告は、複雑なクローン病における一次治療としてのアダリムマブの位置づけを低下させており、需要をIL-23阻害薬およびJAK阻害薬へと向け直しています。採用が広がるにつれ、バイオロジクスの早期開始は患者一人あたりの収益を増加させ、長期的なアドヒアランスを向上させ、炎症性腸疾患(IBD)治療薬市場の収益見通しを強固なものにしています。

主流のバイオシミラー浸透による患者アクセスの拡大

アダリムマブバイオシミラーは、大手米国薬剤給付管理機関(PBM)による主要フォーミュラリー切り替えを経て、2024年半ばまでに処方シェアの18%に達しました。SandozのHyrimozはCVS Cordavisラベルのもとでバイオシミラー処方の大部分を獲得しており、PBMポリシーが処方者の残存する躊躇をいかに凌駕できるかを示しています。ペイヤーインセンティブにより国民医療システムは最大USD 60億の節約が見込まれる一方、PBMはリベート収入の損失を補填する必要があります。消化器専門医は皮膚科医よりも速いペースでの切り替えを受け入れており、AbbVieはHumiraの定価を最大86%引き下げる一方でSkyrizi・Rinvoqへの投資を集中させることで対応しています。競争的価格設定がフォーミュラリーを再形成するにつれ、炎症性腸疾患治療薬市場はこれまで未治療または治療不十分であった患者からの新たな需要を獲得しています。

阻害要因の影響分析*

| 阻害要因 | (約)CAGRへの影響割合(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| JAK薬剤クラスに対する厳格なREMSおよびブラックボックス警告 | -0.8% | 北米が先行、EUが追随、アジア太平洋地域が適応 | 短期(2年以内) |

| ペイヤーおよびHTA(医療技術評価)機関からの高いバイオロジクス価格圧力 | -0.5% | EUおよび新興市場での厳格な審査を伴うグローバル規模 | 中期(2~4年) |

| 複雑なバイオロジクスの製造能力ボトルネック | -0.4% | グローバルサプライチェーン、北米およびEUで深刻 | 長期(4年以上) |

| 長期免疫抑制に対する患者の抵抗感 | -0.3% | 地域を超えた文化的差異を伴うグローバル規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

JAK薬剤クラスに対する厳格なREMSおよびブラックボックス警告

JAK阻害薬の普及は、FDAのREMSプログラムのもとで処方者が患者に対して心血管リスク、悪性腫瘍リスク、血栓症リスクを説明する義務を負うことで規制上の摩擦に直面しています。ブラックボックス警告は高齢者または合併症を有する患者集団において特に制限的であり、これらのコホートでの一次治療採用を遅らせています。蓄積される実世界データが時間をかけてこれらの制約を緩和する可能性はあるものの、近期的な抑制はIL-23薬および腸管選択的メカニズムに有利に働き、炎症性腸疾患治療薬市場の潜在的な成長を削減しています。

ペイヤーおよびHTA(医療技術評価)機関からの高いバイオロジクス価格圧力

ドイツのIQWiGや英国のNICEなどの費用対効果評価機関は増分便益の閾値を厳格化しており、先発品メーカーはより大きなリベートを提供するか、フォーミュラリーからの排除に直面することを余儀なくされています。イランでの研究では、バイオロジクス療法による平均年間費用が患者一人あたりUSD 2,316.90と算定され、直接医療費が経済的負担の約半分を占めることが示されました。[3]Hassan Karami、Amin Ghanbarnejad、Mitra Nowrouzpour、Ali Mouseli、Reihaneh Taheri Kondar、Maryam Shirvani Shiri、Farbod Ebadi Fard Azar、「生物学的療法で治療された潰瘍性大腸炎患者の疾病費用分析:イランにおける前向き観察研究」、BMC Health Services Research、bmchealthservres.biomedcentral.comコペイアキュムレーターおよびマキシマイザープログラムは、州レベルの法制が介入するまで患者の支払い能力をさらに複雑にしています。これらの動向は炎症性腸疾患治療薬市場における価格拡大の可能性に上限をもたらし、粗利益率を圧縮しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患別:クローン病が将来の成長を牽引

クローン病由来の収益は2031年に向けて8.32%のCAGRで拡大すると予測されており、2025年に潰瘍性大腸炎が51.68%の収益優位を保持していても市場全体のペースを上回る見込みです。小児患者向けのクローン病特異的炎症性腸疾患治療薬市場規模は、2歳程度の低年齢の小児においてリサンキズマブの安全な投与量を示す薬物動態研究を背景に拡大しています。抗インテグリン薬とJAK阻害薬を組み合わせた併用レジメンは、難治性症例において優れた内視鏡的治癒をもたらし、平均治療費をさらに押し上げています。

持続的な粘膜損傷と高い手術率が臨床医をクローン病における早期バイオロジクス介入へと向かわせており、保険会社もトップダウンプロトコルを段階的に承認しています。疾患の不均一性は患者一人あたりのモニタリングコストを引き上げますが、同時にプレミアム価格の精密治療薬の余地をも生み出します。潰瘍性大腸炎は対照的に、より明確な疾患経過と、新規承認のミリキズマブを含む有効な経口薬のラインナップ拡充から恩恵を受けています。デュアルバイオロジクスアプローチや合併症管理を包括した治療のパーソナライゼーションにより、炎症性腸疾患治療薬市場におけるクローン病患者一人あたりのライフタイム収益が上昇する見込みです。

注記: 各セグメントのシェアはレポート購入後に確認可能です

薬剤クラス別:JAK阻害薬がTNF優位に挑む

TNF阻害薬はバイオシミラーによるエロージョンが激化する中でも2025年に炎症性腸疾患治療薬市場シェアの35.95%を維持しました。SkyrziおよびRinvoqの収益は2024年にUSD 176.89億へと急増し、慎重に設計されたポートフォリオの引き継ぎが既存資産のエロージョンをいかに緩和できるかを示しています。6.85%のCAGRで成長するJAK阻害薬は、経口の利便性とますます良好になる安全性プロファイルを兼ね備え、より若い年齢コホートでの試験が進んでいます。

インターロイキン阻害薬、特にIL-23薬は、欧州および日本での広範な償還が始まると段階的な採用加速が見込まれています。抗インテグリン薬は腸管選択的ターゲティングを好む患者に引き続き対応しており、TL1A拮抗薬の研究が治療の選択肢にさらなるメカニズムを加えています。一方、ISM5411などのPHD(プロリルヒドロキシラーゼドメイン)阻害薬は腸管限定低分子として将来的なニッチを切り開きつつあり、メカニズムの多様化が炎症性腸疾患治療薬市場における競争力の中核であり続けることを示しています。

投与経路別:経口治療薬が勢いを増す

非経口デリバリーが2025年の支出の75.62%を占めたのは、ほとんどのバイオロジクスが依然として注射剤であるためですが、経口製品は2031年に向けて8.08%のCAGRで最も急成長するセグメントとなっています。このシフトは多忙なライフスタイル、注射恐怖症、遠隔処方リフィルによって促進されており、企業は低分子パイプラインを優先し、経口バイオロジクス形態の探索さえも進めています。

皮下自己注射は利便性のギャップを縮小しつつありますが、特に迅速な症状緩和が重要な中等度潰瘍性大腸炎において錠剤ベースのレジメンへの顕著な嗜好が持続しています。小児および青年期コミュニティは学校での通院を避けるため経口投与を好んでいます。REMS要件が明確化され長期安全性データが蓄積されるにつれ、経口薬クラスは炎症性腸疾患治療薬市場における一次治療の意思決定においてより高い役割を担うことが期待されています。

分子タイプ別:低分子がバイオロジクス優位に挑む

バイオロジクスは成熟したTNFおよび新興のIL-23フランチャイズの強みを背景に2025年収益の77.86%を占めました。それでもなお、低分子治療薬はすべてのセグメントタイプの中で最高となる9.29%のCAGRが見込まれています。低分子はコールドチェーン物流を不要とし、製造コストが低いため、競争力ある価格設定と小売・デジタルチャネルを通じた容易な流通が可能です。

Pfizerのトファシチニブおよびエトラシモドに対する包括的な医療費支援ソリューションは、サポートサービスがペイヤーのハードルをいかに無力化できるかを示しています。バイオシミラー競争は既存のバイオロジクスから価値を抽出しますが、二重特異性抗体や経口送達タンパク質などの次世代構造体がバイオロジクスの収益基盤を守る可能性があります。AI(人工知能)主導の創薬プラットフォームは候補生成を加速しており、炎症性腸疾患治療薬市場を多様化させる差別化された低分子の堅実なストリームをもたらすことが期待されています。

注記: 各セグメントのシェアはレポート購入後に確認可能です

流通チャネル別:デジタルトランスフォーメーションが加速

病院薬局は輸液サービスおよび多職種連携ケアにおける役割から2025年のグローバル売上の47.31%を占めました。それでもオンライン薬局は患者直送配送、遠隔医療によるフォローアップ、自動リフィルプログラムの普及に伴い9.17%のCAGRで拡大しています。専門薬局ハブはコールドチェーン倉庫管理とバーチャルナーシングチェックインを提供し、臨床的監視と電子商取引の利便性を融合させています。

小売アウトレットは維持療法またはステップダウン療法において引き続き重要ですが、新しい償還モデルはコペイ支援とアドヒアランスモニタリングを統合できるデジタルチャネルを優遇しています。保険会社はテレファーマシーサービスへの償還に対してますます柔軟な姿勢を示しており、農村部の患者の摩擦を軽減しています。このマルチチャネルアプローチは、炎症性腸疾患治療薬市場全体でステークホルダーが価値を獲得する方法を再定義しています。

地域分析

北米は2025年にグローバル収益の35.84%を占め、これは先進的な医療インフラ、強力な保険カバレッジ、ならびにFDAのブレークスルー指定経路を通じた迅速な製品発売に支えられています。SkyrziとRinvoqは合算でUSD 176.89億の売上を計上しており、処方者が実世界エビデンスに支えられた新しいメカニズムへいかに迅速に移行するかを実証しています。コペイ支援は依然として不可欠ですが、29州では製造業者のクーポン効果を損なうアキュムレータープログラムが依然として認められており、患者アドボカシー活動が継続しています。

欧州は金額ベースで第2位にランクされますが、バイオシミラー採用においては世界をリードしており、価格競争的な環境が利益率を圧縮しつつも患者へのリーチを拡大しています。欧州医薬品庁(EMA)の潰瘍性大腸炎に対するリサンキズマブについての医薬品委員会(CHMP)肯定的意見がIL-23の成長を加速させると見込まれる一方、HTA(医療技術評価)機関は引き続き増分イノベーションプレミアムに異議を唱え、企業を成果ベース契約へと誘導しています。市販後安全性レジストリは特に整備されており、グローバルな規制改訂に情報を提供しペイヤー交渉を支えています。

アジア太平洋地域は2031年に向けて地域別最高となる8.21%のCAGRが予測されており、規制の整合化と専門医療への公共部門投資に牽引されています。日本のバイオテクノロジー振興戦略には地元スタートアップへの資金援助と迅速審査経路が含まれており、中国では小児クローン病コホートにおけるウステキヌマブの遡及的研究が75%の寛解率を報告しています。インドは米国バイオセキュア法(US Biosecure Act)のもとでCDMOの代替地として台頭しており、中国へのサプライチェーン集中を懸念する多国籍企業にアピールしています。これらの動向が総じてアジア太平洋地域全体の炎症性腸疾患治療薬市場に深みと回復力を加えています。

中東・アフリカは絶対的な規模では小さいものの、若い人口動態と専門医療アクセスの改善により長期的な上昇余地をもたらしています。GCC(湾岸協力会議)各国政府はIBD卓越センターを構築し、現地の充填・最終包装(フィルアンドフィニッシュ)事業のために多国籍企業と提携しています。南アフリカの臨床試験能力は初期フェーズ試験を引き付けており、同地域が最先端治療に直接触れることでローンチのタイムラインを短縮する可能性を秘めています。

南米はブラジルおよびアルゼンチンが規制枠組みを改善し海外投資を誘致することで着実な成長を実現しています。経済の不安定さが依然としてバイオロジクス価格を圧迫していますが、段階的な償還プログラムと現地生産パートナーシップが利用可能性を高めています。臨床試験への参加は、重症例への思いやりある使用チャネルを提供しつつ処方者の知識を構築しながら、ラテンアメリカを標的とする企業の参入戦略として機能し続けています。

競合環境

炎症性腸疾患治療薬市場は中程度の集中度にあり、上位5社が依然として売上の大部分を占めていますが、バイオシミラーおよび新規メカニズムが地歩を固めるにつれ競争激度は高まっています。AbbVieのIL-23およびJAKフランチャイズへのシフトは、独占期間終了後も先発リーダーがシェアを防御できることを示しており、Johnson & Johnsonは難治性患者に対応するためStelaraとベドリズマブを組み合わせたデュアルバイオロジクス戦略を探索しています。

人工知能(AI)を活用するスタートアップは研究のタイムラインを短縮しており、Insilico MedicineはISM5411のコンセプトからフェーズ1完了までわずか18ヶ月で達成し、AI(人工知能)ファーストプラットフォームの破壊的ポテンシャルを示しました。CDMOは重要な実現者であり、生産能力の制約が長期的な供給契約を競争上の差別化要素としています。製造業者はまた患者サポートエコシステムの強化にも取り組んでおり、AbbVieのSkyrizi Completeは償還カウンセリング、ナースコーチング、デジタルアドヒアランスモニタリングを一括提供して継続性を確保しています。

デジタルヘルスソリューションと薬物療法を組み合わせたハイブリッド商業化モデルが支持を集めています。Seres TherapeuticsとTakadaはマイクロバイオーム(腸内細菌叢)とバイオロジクスを組み合わせたバンドルをパイロット試験しており、疾患管理に対するより包括的なアプローチを提供しています。一方ペイヤーは、リスクシェア契約を形成するにあたって実世界の有効性を精査し、製薬企業に市販後レジストリとアウトカム追跡プラットフォームへの投資を促しています。これらのトレンドは総じて、イノベーションが分子を超えて製造、サービスデリバリー、データ分析にまで拡張する市場を浮き彫りにしています。

炎症性腸疾患治療薬業界のリーダー企業

Bristol-Myers Squibb Company

AbbVie Inc.

Bausch Health

Johnson & Johnson

Takeda Pharmaceutical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Insilico MedicineはAI設計による腸管限定PHD(プロリルヒドロキシラーゼドメイン)阻害薬ISM5411のフェーズ1で肯定的なデータを報告し、2025年中の潰瘍性大腸炎を対象としたフェーズ2概念実証試験への道を開きました。

- 2025年1月:Eli LillyはOmvoh(ミリキズマブ-mrkz)について中等度から重度の活動性クローン病を有する成人に対するFDA承認を取得し、2023年の潰瘍性大腸炎承認に続く第2のIBD適応症を追加しました。

- 2024年6月:FDAはSkyrizi(リサンキズマブ-rzaa)について中等度から重度の活動性潰瘍性大腸炎に対して承認し、IBDの2つの主要な形態の両方について承認された初のIL-23特異的阻害薬となりました。

グローバル炎症性腸疾患治療薬市場レポートのスコープ

本レポートのスコープとして、炎症性腸疾患(IBD)は消化管(GI管)の慢性炎症を特徴とする疾患と定義されています。IBDの2つの分類はクローン病と潰瘍性大腸炎です。長期にわたる炎症はGI管に損傷をもたらす可能性があります。炎症性腸疾患(IBD)治療薬市場は、疾患タイプ別(クローン病および潰瘍性大腸炎)、薬剤クラス別(TNF阻害薬、JAK阻害薬、IL阻害薬、抗インテグリン薬、アミノサリチル酸塩、コルチコステロイド、およびその他の薬剤クラス)、投与経路別(経口および非経口)、エンドユーザー別(病院薬局、オンライン薬局、および小売薬局)、ならびに地域別(北米、欧州、アジア太平洋地域、中東・アフリカ、および南米)にセグメント化されています。市場レポートはまた、グローバルな主要地域における17ヶ国の推定市場規模とトレンドも対象としています。

本レポートは上記セグメントの金額をUSDで提供しています。

| クローン病 |

| 潰瘍性大腸炎 |

| TNF阻害薬 |

| JAK阻害薬 |

| IL阻害薬 |

| 抗インテグリン薬 |

| アミノサリチル酸塩 |

| コルチコステロイド |

| その他のクラス |

| バイオロジクス |

| 低分子治療薬 |

| バイオシミラー |

| 非経口 |

| 経口 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC(湾岸協力会議) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 疾患別 | クローン病 | |

| 潰瘍性大腸炎 | ||

| 薬剤クラス別 | TNF阻害薬 | |

| JAK阻害薬 | ||

| IL阻害薬 | ||

| 抗インテグリン薬 | ||

| アミノサリチル酸塩 | ||

| コルチコステロイド | ||

| その他のクラス | ||

| 分子タイプ別 | バイオロジクス | |

| 低分子治療薬 | ||

| バイオシミラー | ||

| 投与経路別 | 非経口 | |

| 経口 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC(湾岸協力会議) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答されている主要な問い

炎症性腸疾患治療薬市場の現在の規模はどのくらいですか?

炎症性腸疾患治療薬市場規模は2026年にUSD 289.5億に達し、5.55%のCAGRで成長して2031年までにUSD 379.2億に達する見込みです。

この市場において最も急速に拡大している治療領域はどこですか?

クローン病治療薬は2031年に向けて8.32%のCAGRで成長し、潰瘍性大腸炎治療薬を上回ることが期待されています。

経口JAK阻害薬はどのくらいの速さでシェアを拡大していますか?

JAK阻害薬セグメントは6.85%のCAGRで上昇すると予測されており、経口の利便性と成熟しつつある安全性データに支えられています。

なぜアジア太平洋地域が最も魅力的な成長地域なのですか?

規制の整合化、疾患認知の向上、およびバイオシミラーアクセスの拡大が、アジア太平洋地域の2031年に向けた8.21%のCAGRを支えています。

バイオシミラー浸透を促進しているものは何ですか?

積極的なペイヤーによるフォーミュラリー変更と最大USD 60億と試算される医療費節約の可能性がアダリムマブバイオシミラーの普及を加速しています。

デジタル薬局は流通にどのような影響を与えていますか?

オンライン薬局は患者直送配送、自動リフィル、統合コペイ支援プログラムにより9.17%のCAGRで成長しています。

最終更新日: