グローバル大腸癌治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

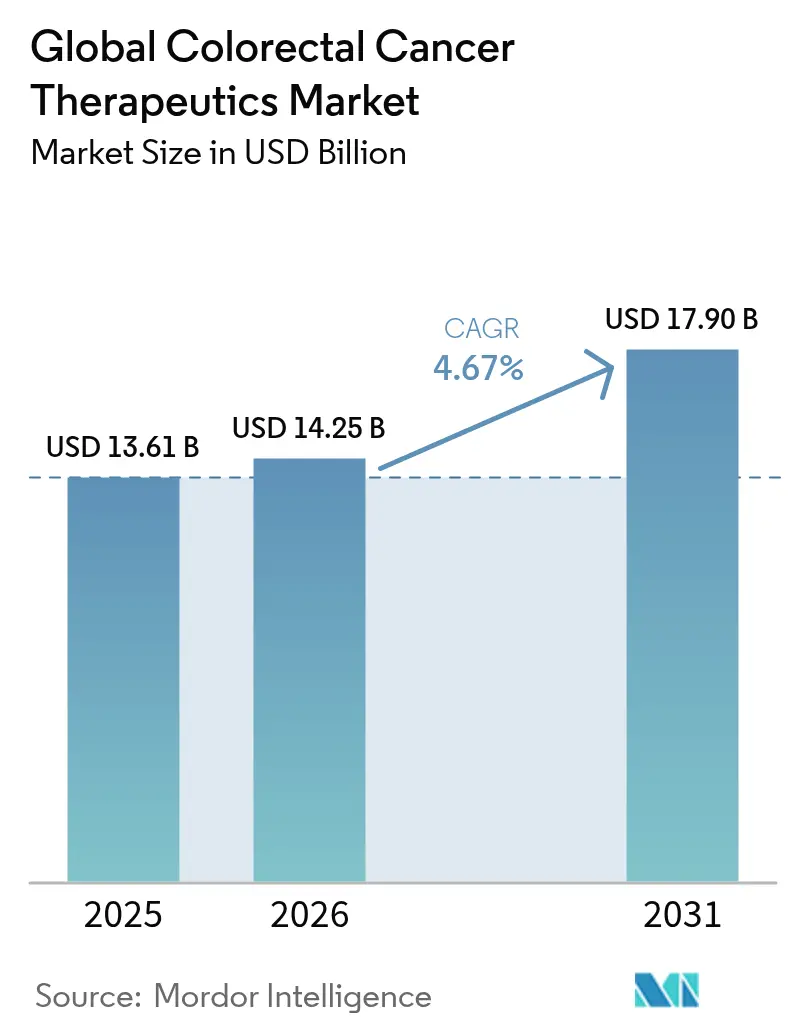

| 市場規模 (2026) | 14.25 十億米ドル |

| 市場規模 (2031) | 17.9 十億米ドル |

| 成長率 (2026 - 2031) | 4.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

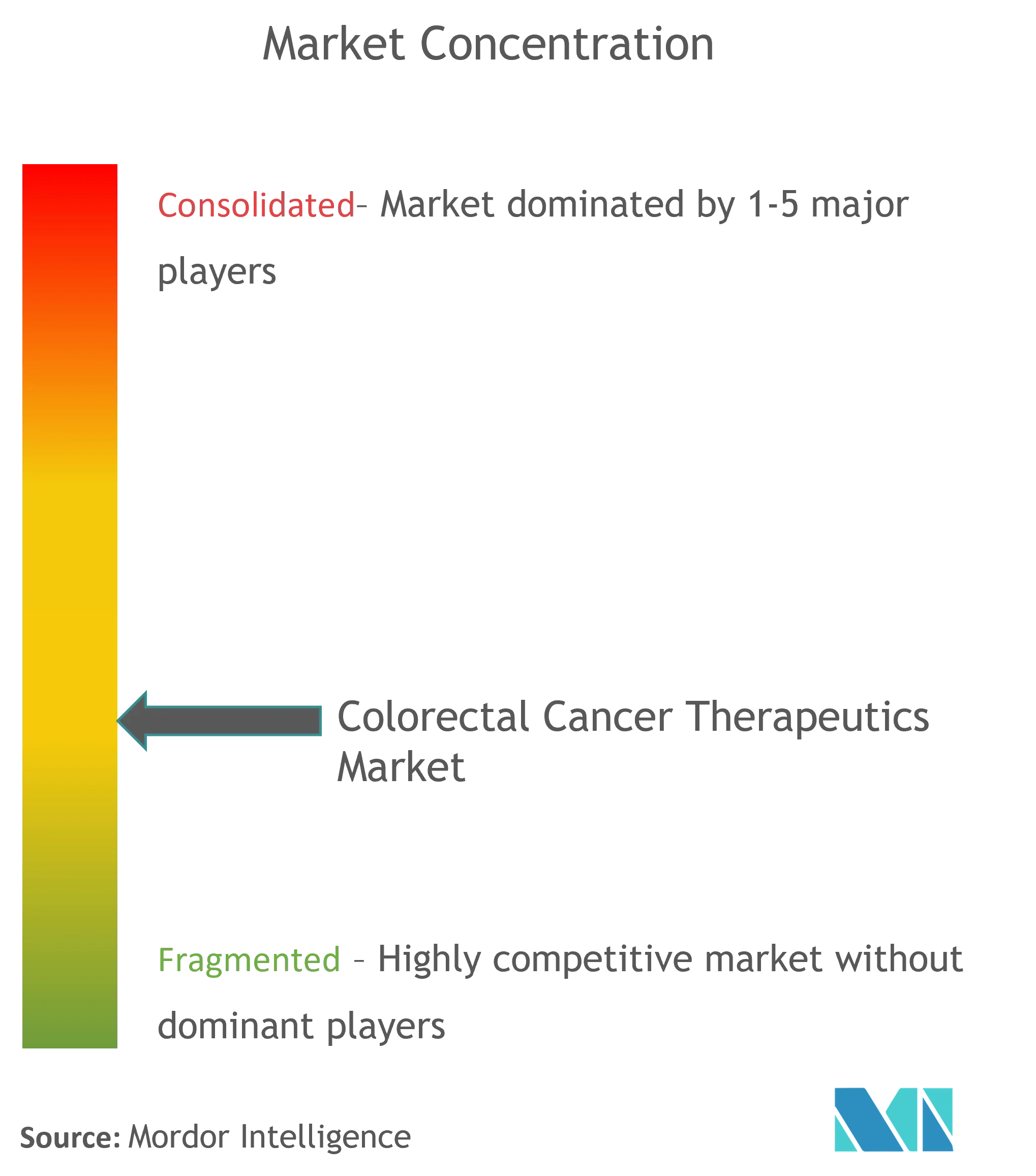

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるグローバルD大腸癌治療薬市場分析

大腸癌治療薬市場規模は、2025年のUSD 136億1,000万から2026年にはUSD 145億2,500万に成長し、2026年から2031年にかけて4.67%のCAGRで2031年までにUSD 179億に達すると予測されています。コンパニオン診断連動型免疫療法を中心とするプレシジョン・メディシンの導入が、大腸癌治療薬市場における拡大の主要エンジンとなっています。バイオマーカー誘導レジメンに対する統合的な償還経路の確立、およびミスマッチ修復欠損(dMMR)直腸癌に対するドスタルリマブなどの画期的な規制承認が、新たなプロトコルが従来の化学療法に取って代わるペースを加速させています。白金系骨格薬における持続的な腫瘍治療薬不足が治療コストを押し上げており、全体的なリソース使用量の削減が期待されるより標的化されたオプションへシフトするペイヤーの意欲を高めています。地域別では、北米が最大の貢献地域であり続ける一方、早期発見・スクリーニングプログラムの拡大によりアジア太平洋が最も速い増分需要を生み出しています。

主要レポートのポイント

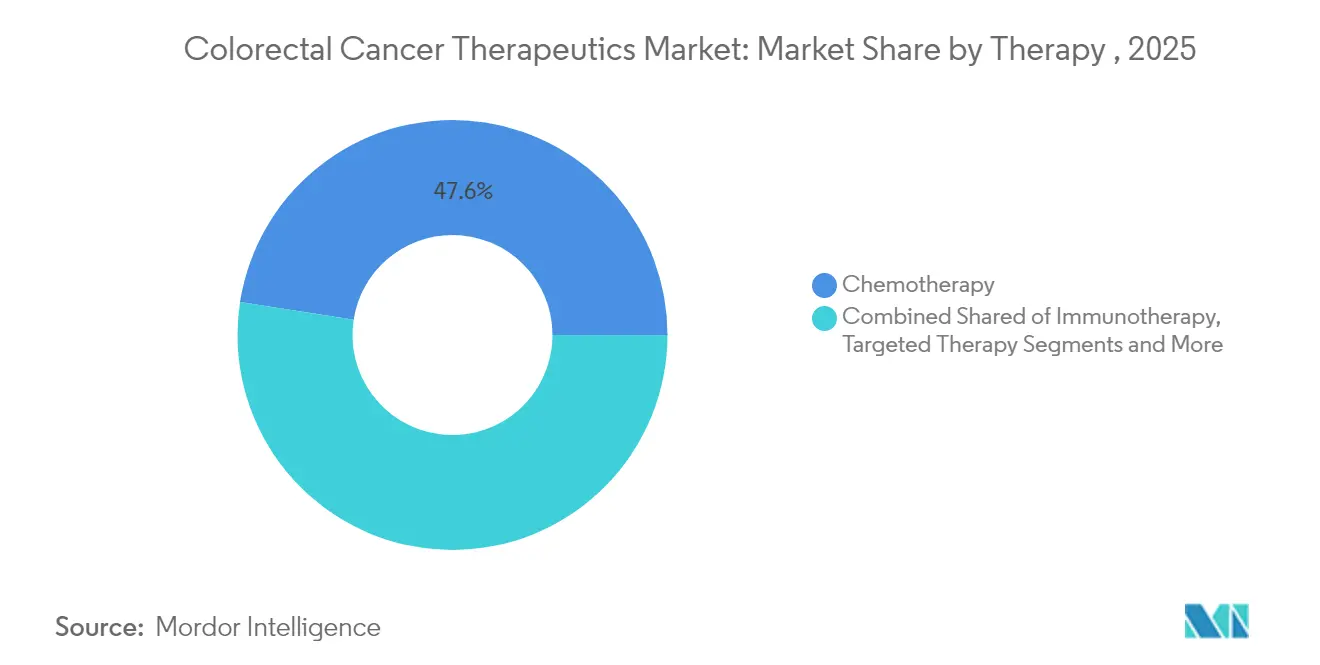

- 療法別では、化学療法が2025年の大腸癌治療薬市場シェアの47.55%を占め、一方で免疫療法は2031年まで14.21%のCAGRで進展すると予測されています。

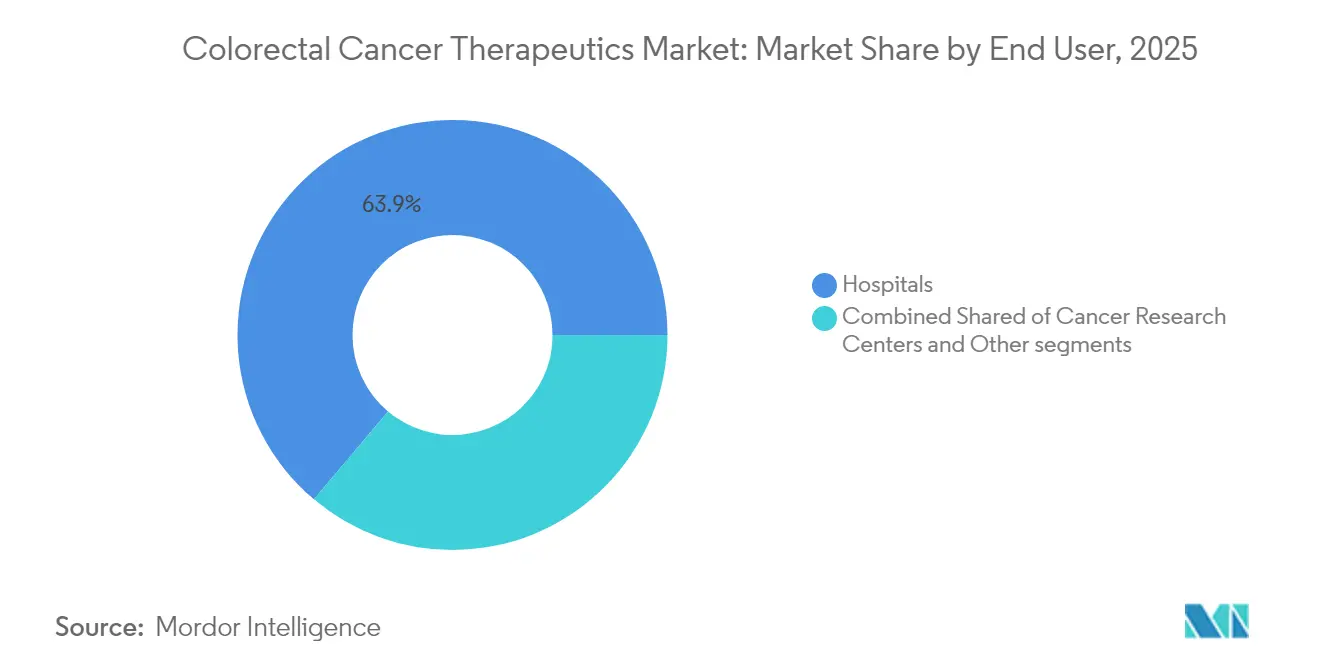

- エンドユーザー別では、病院が2025年の大腸癌治療薬市場規模の売上シェアの63.85%を占め、癌研究センターが2031年まで9.78%のCAGRで最も速い成長を示しています。

- 地域別では、北米が2025年の大腸癌治療薬市場シェアの42.35%を占め、アジア太平洋は2031年まで9.46%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル大腸癌治療薬市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの(~)%の影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 大腸癌の罹患率および有病率の上昇 | 1.20% | グローバル、特にアジア太平洋および新興市場に最大の影響 | 長期(4年以上) |

| 標的治療および免疫腫瘍療法モダリティにおける革新的進展 | 1.80% | 北米とEUが先導し、アジア太平洋へ拡大 | 中期(2〜4年) |

| バイオマーカー誘導療法への償還拡大 | 0.90% | 北米とEUが中核、世界的に段階的に拡大 | 中期(2〜4年) |

| 薬物反応を高めるマイクロバイオーム調節補助剤 | 0.40% | 北米とEUの研究センター、早期商業採用 | 長期(4年以上) |

| AI対応早期発見による療法開始の加速 | 0.60% | グローバル、先進市場でより速い普及 | 短期(2年以下) |

| バイオシミラーMAbの新興市場における価格主導型採用 | 0.30% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大腸癌の罹患率および有病率の上昇

世界の発生率は2040年までに男性で約10%、女性で約12%上昇し、死亡率は25%以上増加する可能性があると予測されています。アジアはすでに人口10万人当たり23.88という最高の年齢標準化率を記録しており、この地域を将来の重要な収益源として位置づけています。[1]米国消化器病学会、「大腸癌の事実と数字」、gi.org 大腸癌治療薬市場の成長は政府主導のスクリーニング拡大と連動していますが、依然として多くの人々がスクリーニングを受けておらず、後期診断と医薬品需要が持続しています。持続的な生活習慣リスク因子と高齢化人口動態が長期治療量を強化し、大腸癌治療薬市場を持続的な患者基盤に固定しています。

標的治療および免疫腫瘍療法モダリティにおける革新的進展

ニボルマブとイピリムマブの併用により、dMMR転移性疾患において24か月無増悪生存率が72%を達成し、化学療法の14%に比べ大幅に優れた結果を示しました。ドスタルリマブ単剤療法は局所進行dMMR直腸癌において100%の臨床的完全奏効を達成し、重要な試験に参加した全治療患者の手術を不要にしました。アダグラシブとセツキシマブなどのKRAS G12Cレジメンは、難治性の状況において34%の全奏効率を示しました。[2]米国食品医薬品局、「FDAがアダグラシブとセツキシマブに迅速承認を付与」、fda.gov これらのデータは治療アルゴリズムをリセットし、プレミアム価格設定の余地を維持して、大腸癌治療薬市場内のイノベーションサイクルを強化しています。

バイオマーカー誘導療法への償還拡大

2025年1月からのCTコロノグラフィーに対するCMSカバレッジおよびFDA承認の血液ベーススクリーニング検査が適格な診断ファネルを拡大し、より早期の治療介入を促進しています。高度に前治療を受けた患者に対する7.4か月の生存利益を持つフルキンチニブのEMA承認が、治療の選択肢をさらに広げています。バイオシミラーの参入によって参照バイオロジクスの価格が30%超低下すると、コスト削減が新薬へのより広いアクセスに再循環され、大腸癌治療薬市場にとって極めて重要なダイナミクスとなっています。

薬物反応を高めるマイクロバイオーム調節補助剤

無作為化試験では、PHY-906などの薬剤がイリノテカンの忍容性を向上させながら消化管毒性を軽減し、併用療法の採用を支持することが示されています。コンパニオンマイクロバイオーム診断が奏効者の特定に向けて台頭しており、長期的に大腸癌治療薬市場を拡大する新たな企業パートナーシップを生み出す可能性のある領域です。

阻害要因の影響分析*

| 阻害要因 | CAGRへの(~)%の影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新規バイオロジクスとIO併用療法の高コスト | -1.10% | グローバル、特に新興市場と価格に敏感な医療システムへの影響が最大 | 中期(2〜4年) |

| 重篤な毒性とQoLのトレードオフによるコンプライアンス制限 | -0.80% | グローバル、特に高齢者集団と支持療法インフラが限られたセンターに影響 | 短期(2年以下) |

| チェックポイント阻害薬の採用を制限するMSI-H集団の狭小性 | -0.60% | グローバル、バイオマーカー検査能力が限られた地域で比例的に高い影響 | 中期(2〜4年) |

| 主要化学療法剤の原薬サプライチェーンの脆弱性 | -0.40% | グローバル、単一製造元依存地域での深刻な影響 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

新規バイオロジクスとIO併用療法の高コスト

チェックポイントレジメンは年間USD 100,000を超えることが多く、価格に敏感なシステムにおけるペイヤー予算を圧迫しています。免疫介在性大腸炎は治療患者の最大8.6%に影響し、計画外の支持療法費用が追加されます。バリューベースの契約が成果に合わせた支払いを調整するために普及しており、このトレンドが大腸癌治療薬市場の近期収益成長を抑制する可能性があります。

重篤な毒性とQoLのトレードオフによるコンプライアンス制限

免疫性腸炎リスクはCTLA-4阻害薬で最も高く、プロバイダーに専門管理フレームワークへの投資を求めています。併存疾患を持つ高齢者は投与中止率が高く、大腸癌治療薬市場の患者プールの増大するシェアを占めるこの人口層での使用を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

療法別:免疫療法が従来のパラダイムを変革

化学療法は2025年の大腸癌治療薬市場シェアの47.55%を維持していますが、免疫療法は2031年まで14.21%のCAGRで不釣り合いな増分価値を獲得する見込みです。dMMR直腸癌におけるドスタルリマブの100%奏効率は、診療ガイドラインを書き換えるエビデンスの象徴です。ソトラシブやアダグラシブなどの標的阻害薬はMSI-H腫瘍を超えた適用拡大を進め、バイオマーカー発見を直接収益に変換しています。免疫療法における大腸癌治療薬市場規模は、バイオマーカー定義コホートにおける一次治療としての承認を獲得する併用プロトコルにより、2031年までに2倍以上に拡大すると予測されています。

パイプラインの幅は現在、細胞ベースのモダリティと二重特異性抗体を中心に据えられています。GCC19CARTは高度に前治療を受けた転移性症例において40%の客観的奏効を記録し、細胞免疫療法がマイクロサテライト安定型疾患における生存率を高める可能性を示しています。循環腫瘍DNAのアッセイが微小残存病変検出を精緻化するにつれ、適応的投与モデルが治療期間を延長し、大腸癌治療薬市場内での支出を持続させます。

注記: 個別セグメントのシェアはレポート購入時にすべて入手可能

エンドユーザー別:研究センターがイノベーション採用を牽引

病院は2025年の収益シェアの63.85%を維持しており、これは主に外科手術、放射線療法、全身治療の統合的な提供能力によるものです。一方、臨床研究機関は新しい免疫腫瘍療法レジメンへの治験アクセスを活用して9.78%のCAGRで拡大しています。研究センターに関連する大腸癌治療薬市場規模は、グローバルな試験ネットワークの増殖により2031年までにUSD 42億2,000万を超えると予測されています。

医薬品不足により、癌センターの43%が登録プロトコルを変更しており、医薬品利用のタイムラインを形成する運営上のボトルネックが浮き彫りになっています。遠隔腫瘍学フォローアップと外来点滴施設の採用が進み、三次病院から分散型施設へのボリュームを再配分し、大腸癌治療薬市場内のプロバイダータイプ間で競争的な緊張を高めています。

注記: 個別セグメントのシェアはレポート購入時にすべて入手可能

地域分析

北米は2025年の収益の42.35%を占めており、高度なスクリーニングに対するCMSカバレッジと、研究室から診療所までの時間を短縮する迅速なFDA承認によって支えられています。地域のペイヤーはバイオマーカー検査を推進し、プレシジョン療法を標準治療に組み込み、大腸癌治療薬市場における北米のリーダーシップを強化しています。学術センターの充実した治験ポートフォリオが初の種類の採用を促進し、この地域をグローバル展開のランチパッドとしています。

アジア太平洋は9.46%のCAGRで最速成長地域です。罹患率の上昇、都市化に連動したリスク因子、および段階的な医療投資がボリューム拡大を促進しています。中国の改訂された大腸ガイドラインは西洋のプレシジョン・メディシン基準を反映しており、大腸癌治療薬市場における数十億ドル規模の潜在力を解き放つと期待されています。しかし、スクリーニングの普及率は依然として低く、タイでは適格成人の58.8%がスクリーニング検査を一度も受けたことがなく、診断薬と治療薬の両方に対する未開拓需要を示しています。

欧州はEMA承認に支えられた安定した成長を提供しており、2024年には難治性疾患における無増悪生存率のメリットを持つフルキンチニブを含む28の腫瘍製品が承認を獲得しました。コスト抑制フレームワークがバイオシミラーの採用を促進し、高革新的なレジメンに向けて予算を再配分しています。一方、中東・アフリカと南米は、バイオシミラーと必須医薬品を優先する官民パートナーシップを通じて能力を構築し、大腸癌治療薬市場におけるプレゼンスを徐々に拡大しています。

競合状況

大腸癌治療薬市場は中程度の断片化を示しています。Roche、Pfizer、Bristol Myers Squibbが率いる5社の主要企業が、合わせて大きな市場シェアを有しています。それらの地位は、化学療法骨格と免疫療法フラッグシップの両方にわたるポートフォリオの幅広さによって強化されています。バイオシミラーの浸食が化学療法の収益を圧迫していますが、製造業者はライセンス付き併用パッケージとコンパニオン診断によって回復しています。

戦略的提携はバイオマーカーアッセイの共同開発に集中しており、例えばAmgenとガーダント・ヘルスはソトラシブの展開に合わせてKRAS G12C検査を進めています。ホワイトスペースの目標は、CAR-T構築物、二重特異性抗体、腫瘍溶解性ウイルスが先行者優位を競っているマイクロサテライト安定型疾患に集中しています。画像解析パイプラインへの急速な人工知能統合が差別化要因となりつつあり、試験タイムラインを短縮して奏効者の選択を改善し、大腸癌治療薬市場全体の競争力を高めています。

合併はトランスフォーマショナルではなく、標的型のままです。取引はスケール買収よりもプラットフォームシナジー、すなわち薬物抗体コンジュゲート能力またはマイクロバイオーム診断を重視しています。中期フェーズ資産のインライセンスにより大手製薬会社がパイプラインリスクをヘッジする一方、ニッチなバイオテック企業は検証済みの機序的革新を収益化し、大腸癌治療薬産業におけるディールフローを活発に保っています。

グローバル大腸癌治療薬業界リーダー

Bristol-Myers Squibb Company

Pfizer Inc

F. Hoffmann-La Roche Ltd

Bayer AG

Eli Lilly and Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:RocheのテセントリクはあるColon癌患者の再発率と死亡率を大幅に低下させ、補助免疫療法市場におけるその役割を強化し、より広範な治療承認の可能性を開きました。

- 2025年5月:Merck KGaAの抗体薬物コンジュゲートがASCO25の大腸癌試験で安全性を示し、固形腫瘍に対する標的療法を推進し、消化器癌におけるADCの適用拡大を示唆しました。

- 2025年5月:PfizerのBraftovi併用療法がASCO25において転移性大腸癌患者の疾患進行を47%低下させ、BRAF V600E変異患者の新標準治療としての可能性を強調しました。

- 2025年4月:シティ・オブ・ホープは、KRAS G12C転移性大腸癌においてソトラシブとパニツムマブの併用がFDA承認を受けたと発表し、この組み合わせは標準治療の1.9%と比較して30%超の腫瘍縮小を達成し、化学療法難治性患者に新たな治療パラダイムを確立しました。

- 2025年2月:PfizerのBraftoviBREAKWATER試験結果に基づきFDAの迅速承認を受け、BRAF V600E変異転移性大腸癌において61%の客観的奏効率を示し、標準化学療法の40%と比較して優れた成績を収めました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、大腸がん治療薬市場を、単剤療法または承認された併用療法のいずれであっても、結腸または直腸に発生する悪性腫瘍を治療するために投与される処方薬から生み出される世界的な収益と定義している。治療薬は、細胞毒性化学療法、標的低分子化合物、モノクローナル抗体、チェックポイント阻害剤、承認済みバイオシミラーに及び、一般的なリベート控除後のメーカー出荷価格で測定される。

除外範囲:抗腫瘍効果をもたらさない支持療法剤、手術器具、スクリーニング検査、未承認の治験用分子は除外する。

セグメンテーションの概要

- 療法別

- 免疫療法

- 化学療法

- 標的治療

- 併用療法

- エンドユーザー別

- 病院およびクリニック

- 癌研究センター

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

北米、欧州、アジア太平洋地域の腫瘍内科医、病院薬剤師、償還アドバイザーにインタビューを行い、がんセンターの調達責任者を対象に、投与ミックス、平均販売価格の低下、新しい免疫療法が登場した場合の切り替えまでの時間を検証した。彼らの最前線での洞察は、机上で得られた知見を検証し、地域間のギャップを埋め、シナリオの重み付けを微調整するのに役立った。

デスクリサーチ

私たちはまず、GLOBOCAN、WHO Cancer Mortality Database、CDC WONDERなどの情報源から、査読付きの疫学調査を行い、17カ国の罹患患者数と有病患者数を算出した。IQVIA Institute、PhRMA、European Cancer Organisationなどの業界団体からは、年間売上監査、パイプラインスナップショット、治療採用曲線が提供された。FDAのDrug@FDAやEMAのEPARなどの規制当局のポータルサイトからは、発売日や適応症のラベルが提供され、治療への取り込みが想定された。企業の10-Kや四半期報告書は、定価や投与スケジュールの調整に役立った。有料データセット、特にDow Jones Factivaによる取引ニュースやD&B Hooversによる企業財務情報は、コストベンチマークの根拠となった。このリストは例示であり、その他多くのオープンソースや購読ソースがデスクワークの参考となった。

第二に、各国特有の償還ガイドライン、入札結果、特許登録に目を通し、予測範囲を形成する崖イベントや価格上限をキャッチする。継続的に収集されるこれらの資料は、モルドールのアナリストが市場に関与する前に依拠する事実のバックボーンを形成する。

マーケット・サイジングと予測

トップダウンの患者フローモデルは、ステージ別の発生率を治療量に変換し、ライン・オブ・セラピーの普及率を適用し、加重コース価格を乗じる。サプライヤーのロールアップとサンプリングされた平均販売価格×数量がボトムアップのチェックとなり、差異が調整される。主なインプットには、年齢調整後の罹患率の伸び、バイオマーカー検査の普及率、ファースト・イン・クラスの薬剤の上市時期、ジェネリック医薬品の参入時期、償還までのターンアラウンド、治療期間中央値などがある。政策見通しとパイプラインの成功確率に関する専門家のコンセンサスに支えられた多変量回帰により、各ドライバーを2030年まで予測し、モルドーインテリジェンスが公表しているCAGR 4.73%を算出した。ボトムアップデータのギャップは、主に入札価格が不透明な市場からのものであるが、アナリストのレビュー中に承認された地域別類似品で埋めている。

データ検証と更新サイクル

アウトプットは、2回のアノマリー・レビュー、独立した販売監査とのクロスチェック、そしてライフサイエンス・チーム内でのピアレビューを通過します。レポートは12ヶ月ごとに更新され、チェックポイント阻害剤の新規承認や価格改定などの重要なイベントが発生した場合は、より早くモデルを再開する。

大腸がん治療薬のベースラインが信頼性を約束する理由

調査会社が異なる薬剤バスケットを選択し、割引の仮定を変え、異なるカレンダーでデータを更新するため、公表された数値はしばしば異なる。当社の規律あるスコープ、毎年の更新リズム、二重の検証ステップにより、意思決定者は信頼できる指標を得ることができます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 13.61億米ドル | モルドール・インテリジェンス | - |

| 13.37億米ドル | グローバル・コンサルタンシーA | 診断薬の売上高をカウントし、価格の伸びを横ばいとする |

| 13.86億米ドル | 研究出版社B | 保険償還の遅れを調整することなく、積極的な免疫療法を取り入れるモデル |

| 9.38億米ドル | 業界分析C | 対象となるバイオシミラーは除外し、アジアのデータは先進国のみに適用する |

この比較は、基本的な市場の不確実性よりも、範囲の拡大や狭い定義に起因するばらつきを示している。モルドールインテリジェンスは、変数を実際の治療に合わせ、すべてのステップを検証することで、顧客が信頼できるバランスの取れた透明性の高いベースラインを提供します。

レポートで回答される主要な質問

大腸癌治療薬市場の現在の規模は?

大腸癌治療薬市場規模は2026年にUSD 145億2,500万に達し、2031年までにUSD 179億に達すると予測されています。

最も急速に拡大している療法セグメントは?

免疫療法が成長を牽引しており、バイオマーカー選択患者における強力な臨床的有効性に支えられて、2031年まで14.21%のCAGRが予測されています。

最も多くの収益を貢献している地域は?

北米は2025年のグローバル収益の42.35%を占め、高度な償還と迅速な規制承認によって支えられています。

なぜバイオマーカー検査が市場成長に重要なのか?

バイオマーカーアッセイはプレシジョン処方を可能にし、高価値の免疫療法の対象患者を特定し、より広範な償還カバレッジを解放します。

サプライチェーンの問題はどのように治療選択に影響しているか?

白金系化学療法剤の不足がコストを引き上げ、入院患者のリソース負担を軽減する標的レジメンをペイヤーが検討するよう促しています。

最終更新日: