口腔がん治療市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

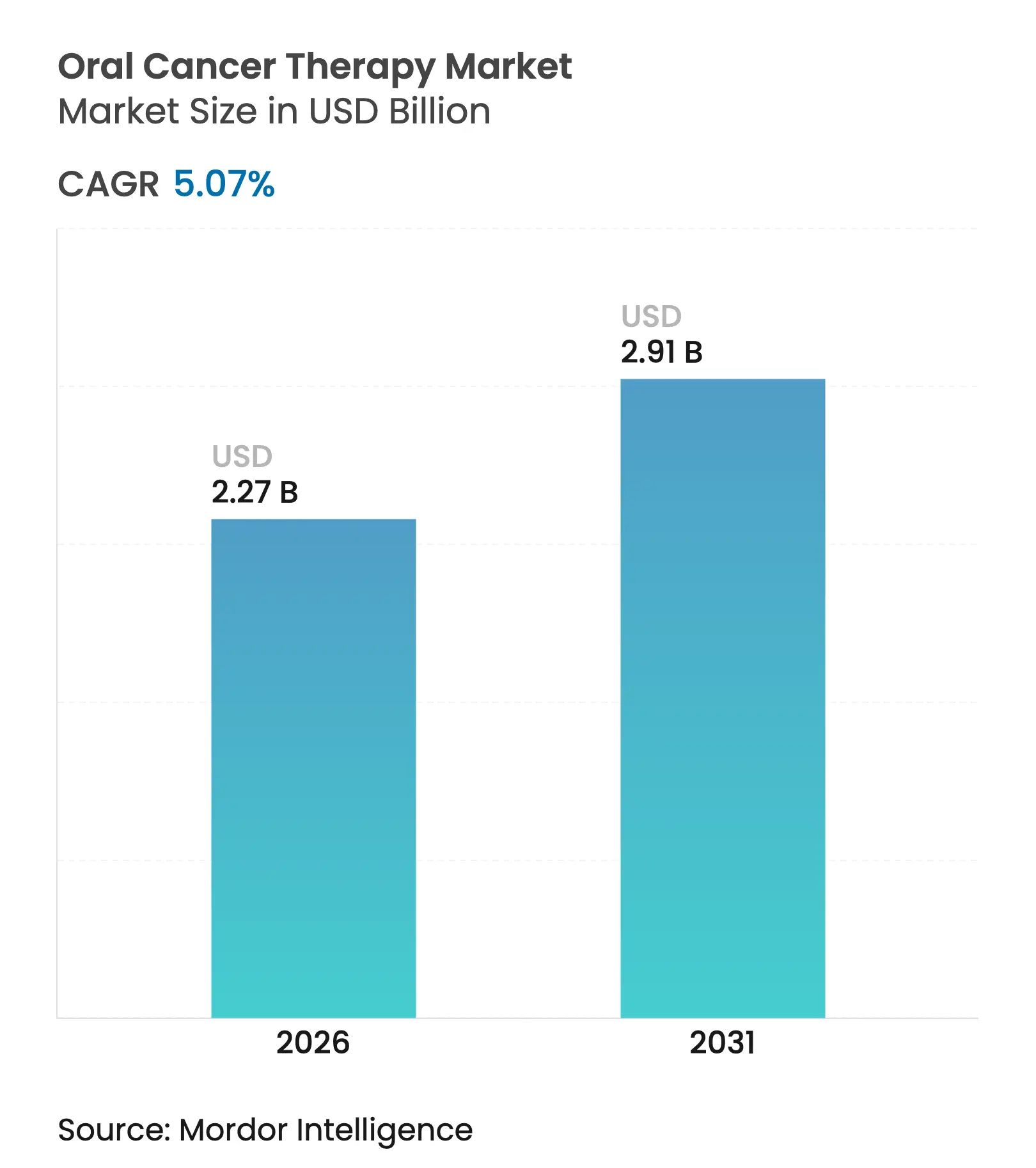

| 市場規模 (2026) | 2.27 十億米ドル |

| 市場規模 (2031) | 2.91 十億米ドル |

| 成長率 (2026 - 2031) | 5.07% CAGR |

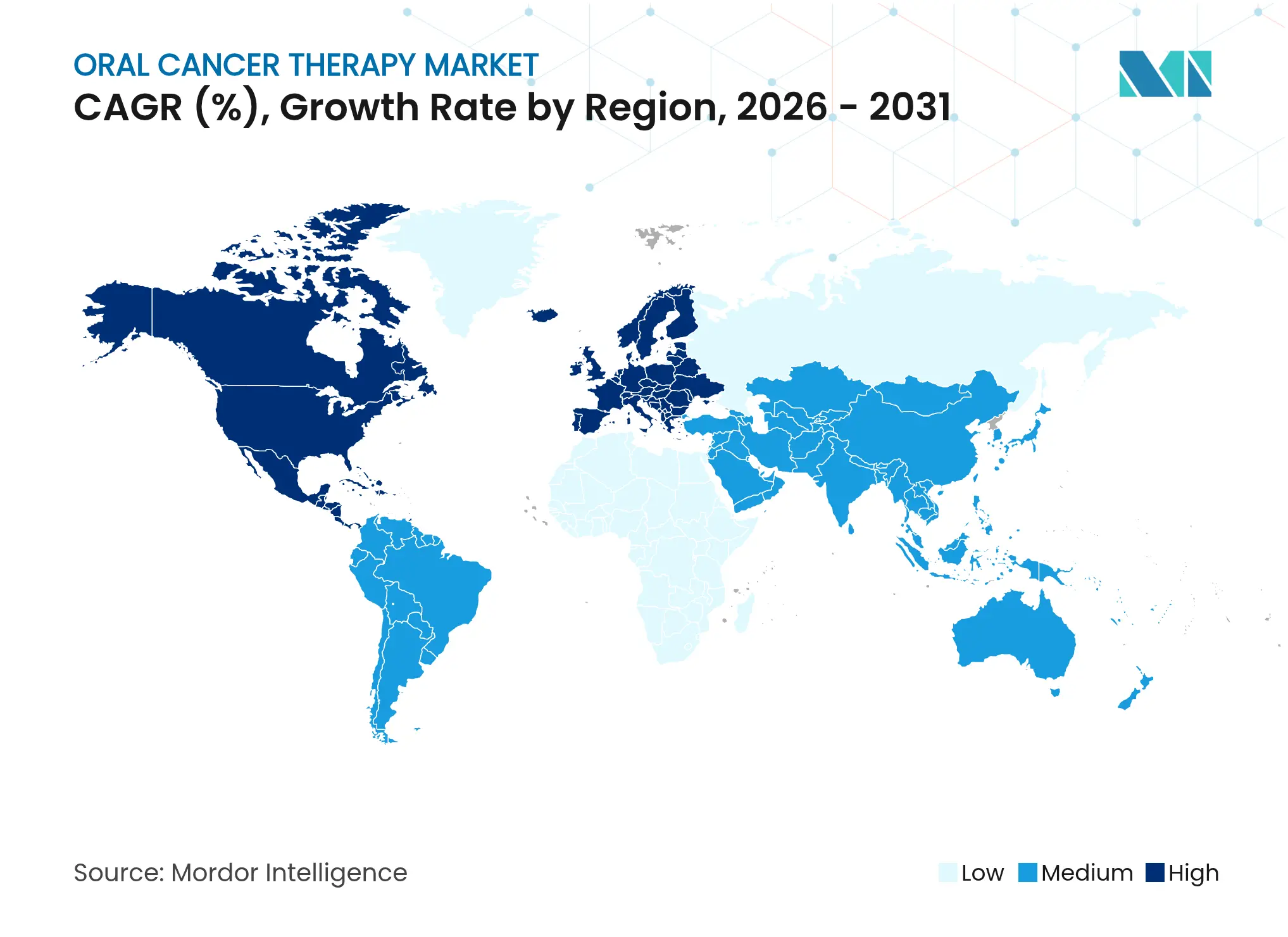

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる口腔がん治療市場分析

口腔がん治療市場規模は、2025年のUSD 21億6,000万から2026年にはUSD 22億7,000万へと成長し、2026年~2031年にかけて5.07%のCAGRで2031年までにUSD 29億1,000万に達すると予測されています。成長の背景には、HPV陽性中咽頭がんの急増、チェックポイント阻害薬承認の拡大、および歯科クリニックにおけるAI駆動型診断の普及があります。2025年6月のペムブロリズマブの周術期承認(20年以上ぶりの頭頸部領域における主要な進歩)を受け、精密免疫療法への明確な転換が進んでいます。バイオマーカー検査が治療計画において標準化されるにつれ、バイオロジクスおよび標的低分子薬が従来の細胞毒性薬に取って代わりつつあります。デジタル調剤チャネル、特にオンライン薬局は患者アクセスを拡大し、既存事業者に流通戦略の近代化を迫っています。

主要レポートの要点

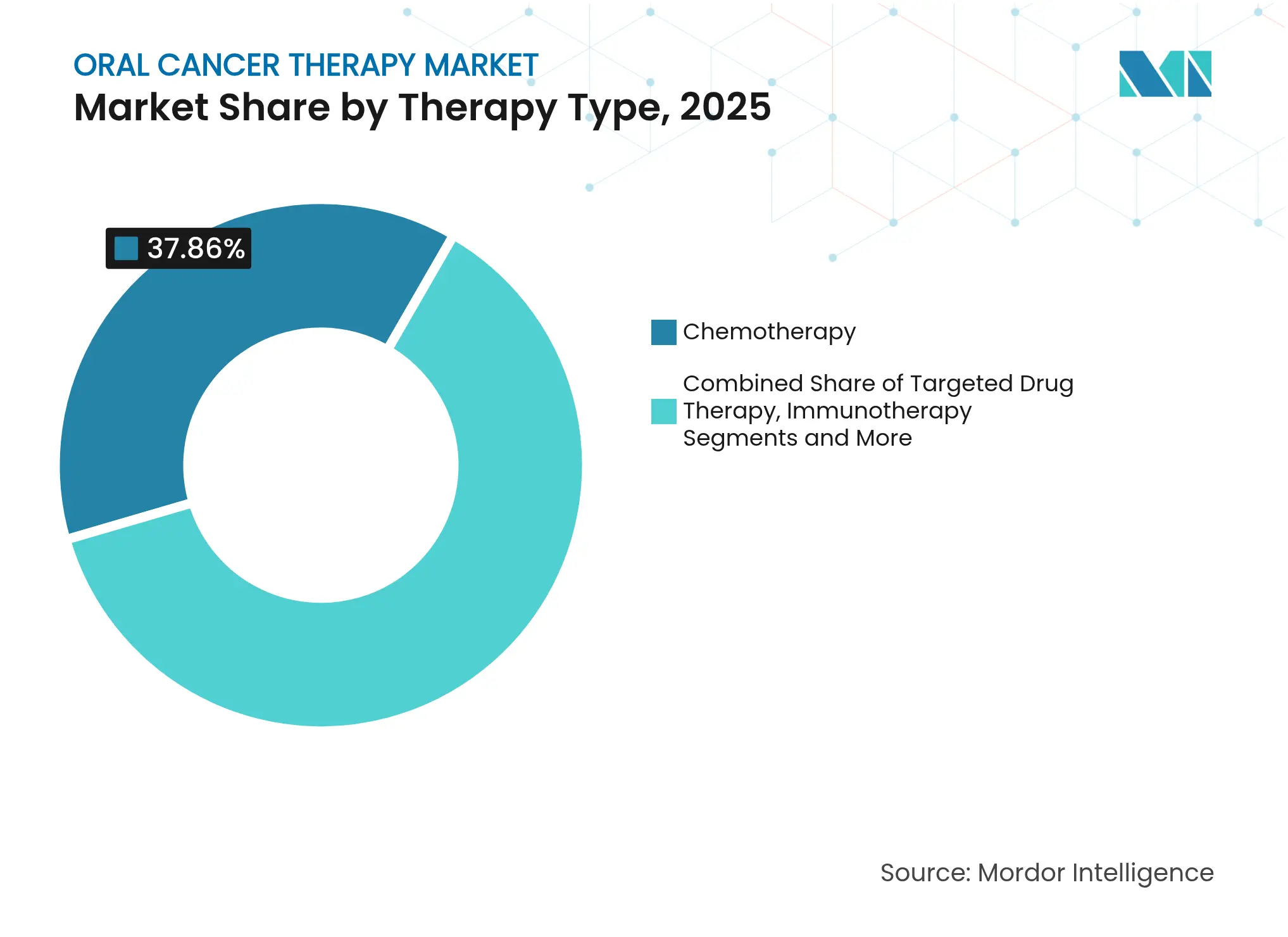

- 治療タイプ別では、化学療法が2025年に37.86%の収益シェアをリードし、標的療法は2031年までに5.9%のCAGRで拡大する見込みです。

- 投与経路別では、注射剤が2025年に口腔がん治療市場シェアの61.12%を占め、経口製剤は2031年まで最速の5.61%のCAGRを記録します。

- エンドユーザー別では、病院が2025年に口腔がん治療市場規模の47.68%のシェアを占め、がんセンターは2031年まで5.55%のCAGRを達成します。

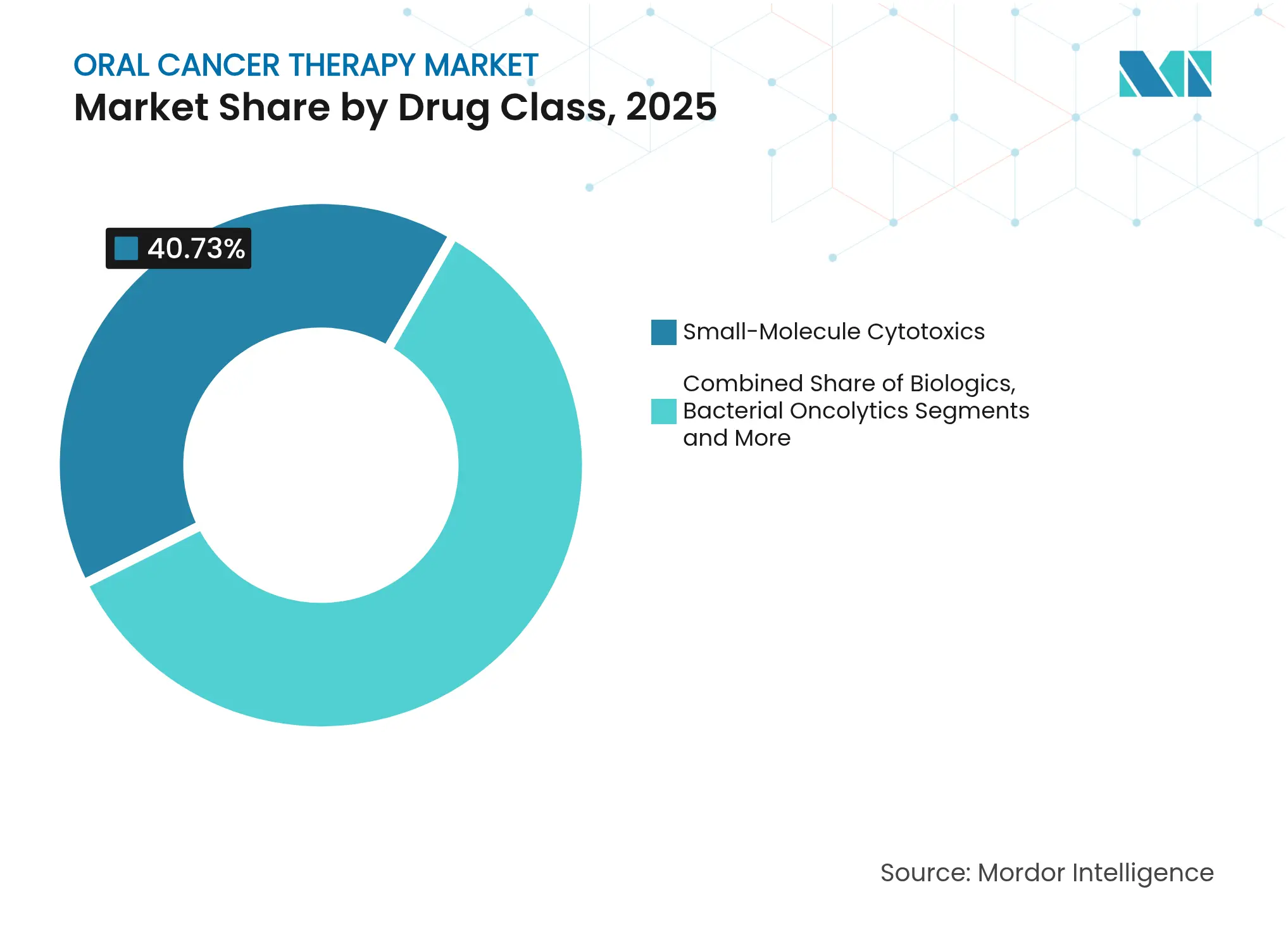

- 薬剤クラス別では、低分子細胞毒性薬が2025年に口腔がん治療市場規模の40.73%を占め、バイオロジクスは2031年まで6.01%のCAGRで成長します。

- 地域別では、北米が2025年に42.15%の市場シェアを占め、アジア太平洋は2031年まで6.27%のCAGRで加速します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の口腔がん治療市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| HPV陽性中咽頭がん有病率の上昇 | +0.8% | 北米・欧州に集中した世界規模 | 中期(2〜4年) |

| チェックポイント阻害薬および標的療法の承認拡大 | +1.2% | 北米主導で、アジア太平洋へ拡大している世界規模 | 短期(2年以内) |

| 精密医療診断の普及拡大 | +0.6% | 北米・EU、アジア太平洋への波及 | 中期(2〜4年) |

| 新興市場における腫瘍学支出の増大とスクリーニングの普及 | +0.9% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| 口腔マイクロバイオーム操作型治療薬のブレークスルー | +0.4% | 北米で早期普及が進む世界規模 | 長期(4年以上) |

| 歯科クリニックにおけるAI駆動型早期病変検出の普及 | +0.5% | 北米・EU、世界的に拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

HPV陽性中咽頭がん有病率の上昇

HPV陽性中咽頭がんは増加を続けており、これらの腫瘍はHPV陰性疾患よりも放射線療法および免疫療法に対して効果的に反応するため、臨床実践が変容しています[1]PubMed、「HPV陽性中咽頭がん疫学」、pubmed.ncbi.nlm.nih.gov。この疫学的動向は、毒性を低減しながら治療成績を維持する照射量低減療法への関心を促しています。ペムブロリズマブはHPV陽性例において高い効果を示しており、バイオマーカー誘導型レジメンの強化につながっています。NCCNが推奨する普遍的HPV検査により患者をより精密に層別化し、コンパニオン診断薬の普及が加速しています。この傾向は最終的に、標的薬および関連分子検査に対する需要を押し上げます。

チェックポイント阻害薬および標的療法の承認拡大

米国食品医薬品局(FDA)は2025年6月、KEYNOTE-689試験において無イベント生存期間の中央値が標準治療の2倍となった結果を受け、頭頸部がんに対する周術期ペムブロリズマブを承認しました。ペンプリマブ-kcqxは2025年4月に上咽頭がんに対して承認され、PD-(L)1クラスを拡大しました。ペトセムタマブとペムブロリズマブの組み合わせなどの組み合わせに対するブレークスルー療法指定は、さらなる近い将来のラベル拡大を示しています。FDAの新たなガイダンスによって承認された組織横断的な経路により、医薬品メーカーは複数の腫瘍部位にまたがるバイオマーカー定義集団を対象に開発を進めることができ、商業的リーチが拡大しています。

標的療法・免疫療法への患者マッチングを行う精密医療診断の普及拡大

PD-L1スコアリング、腫瘍変異量、およびMSI状態検査が多くの施設で標準化されており、最も効果が期待できる治療法と患者を対応付けています。AIアナリティクスは口腔がん検出において93%の精度と91%の感度を達成し、正確な診断までの時間を短縮しています。リキッドバイオプシーは耐性に関するリアルタイムのフィードバックを提供し、より早期の治療調整を可能にしています。

新興市場における腫瘍学支出の増大とスクリーニングの普及

アジア各国政府は腫瘍学予算を拡大し、国家スクリーニングプログラムを展開しています。特にインドおよび中国は口腔がん発生率が高い地域です。インド独自のCAR-T(キメラ抗原受容体T細胞療法)プラットフォームが治療費を削減し、アクセス格差の解消に貢献しています。モバイルヘルスおよびテレ腫瘍学プロジェクトが専門家の医療提供範囲を農村部まで拡大し、早期発見と治療普及を向上させています。

口腔マイクロバイオーム操作型治療薬のブレークスルー

操作された口腔細菌は抗がんペイロードを病変部に直接送達し、免疫を調節し、全身毒性を低減できる可能性があります。プロバイオティクスおよびプレバイオティクスのレジメンが微生物バランスを回復させ、免疫療法の反応性を高めることを評価する試験が現在進行中です。

歯科クリニックにおけるAI駆動型早期病変検出の普及

検証研究では、歯科診療所におけるAI支援画像ツールが最大100%の精度で疑わしい病変を検出し、同日紹介を可能にしていることが示されています。BeVigilant OraFusionなどの製品はFDAのブレークスルー指定を取得しており、最前線スクリーニングに対する規制当局の関心が高まっています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 免疫療法およびバイオロジクスの高コスト | -1.1% | 世界規模、特に新興市場で深刻 | 短期(2年以内) |

| 重篤な治療誘発性毒性 | -0.7% | 世界規模 | 中期(2〜4年) |

| 厳格かつ多様な規制経路 | -0.5% | 世界規模、地域により異なる | 中期(2〜4年) |

| 低所得地域における細胞・遺伝子療法のコールドチェーンの制限 | -0.4% | 世界規模の低所得地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

免疫療法およびバイオロジクスの高コスト

多くのチェックポイント阻害薬は患者一人当たり年間USD 10万以上のコストを要し、支払者にとって課題となり、富裕な医療システム以外での普及を制限しています。ペムブロリズマブの増分費用対効果比は許容閾値を超えており、バリューベースの契約および管理された市場参入協定を促しています[2]欧州腫瘍薬学ジャーナル、「ペムブロリズマブICER分析」、ejop.eu。バイオシミラーは価格を抑制できる可能性がありますが、複雑な製造工程が競合参入を遅らせています。

重篤な治療誘発性毒性

口腔粘膜炎は化学療法受療者の最大90%に発症し、予定外の入院および投与遅延の原因となっています[3]がんジャーナル、「化学療法における口腔粘膜炎」、cancersjournal.org。免疫療法は慢性的な口腔有害事象を引き起こす可能性があり、放射線療法はさらなる疾病率を加えます。抗菌性光線力学療法などの新たな支持介入は、これらの毒性の軽減を目指しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:標的療法がイノベーションを牽引

化学療法は2025年の口腔がん治療市場シェアの37.86%を占めており、定着した臨床プロトコルを反映しています。標的療法は2031年までに5.9%のCAGRで拡大する見込みであり、バイオマーカー誘導型アプローチに対する臨床医の支持を示しています。免疫療法の口腔がん治療市場規模は、新たな周術期および転移性承認に歩調を合わせて拡大する見込みです。チェックポイント阻害薬とキナーゼ阻害薬または放射線療法を組み合わせた併用レジメンは、試験パイプラインで重要な位置を占めています。細胞毒性薬の使用は継続していますが、単独療法から併用療法の骨格へとシフトしています。ErbBおよびMUC1を標的としたCAR-T(キメラ抗原受容体T細胞療法)プログラムを含む細胞・遺伝子療法は、長期的な破壊的可能性を秘めています。

第二世代抗体、抗体薬物複合体、およびバイスペシフィック形式が標的セグメントの急速な拡大を支えています。臨床医はPD-L1レベル、HPV状態、およびゲノムシグネチャーに基づいて治療を層別化することを増やしており、最適な薬剤と患者のマッチングを確保しています。精密なポジショニングは過剰治療を制限し、毒性プロファイルを改善し、成果に基づく支払いへの精査を高めています。

投与タイプ別:経口製剤が勢いを増す

注射剤はモノクローナル抗体の普及を背景に、2025年の収益の61.12%を占めました。しかし、企業が低分子PD-(L)1阻害薬を製剤化し、プロドラッグ設計を用いて経口バイオアベイラビリティを向上させるにつれ、経口製剤は2031年まで5.61%のCAGRで進展しています。経口レジメンは外来ケアを促進し、輸液チェアの使用を削減し、アドヒアランスを向上させます。経口がん治療市場における経口製剤の規模は、ファーストインクラスの経口チェックポイント阻害薬が後期試験をクリアした後に恩恵を受けると予測されています。

早期病変に対する局所または経粘膜形式は全身毒性を最小化する可能性があります。患者の意向データは一貫して利便性を意思決定において高く位置付けており、自己投与療法への傾向をさらに強化しています。

エンドユーザー別:がんセンターが成長を加速

病院は包括的な外科・放射線医療能力を背景に、2025年の支出の47.68%を占めました。がんセンターは絶対規模では小さいものの、精密医療が大量診療拠点に集約されるにつれ、最速の5.55%のCAGRを記録しています。協調的ケアモデル、高度な分子診断ラボ、および臨床試験へのアクセス容易性が紹介患者の流入を促進しています。テレ腫瘍学は専門的な医療提供を都市部を超えて拡大し、高度なケアをコミュニティ環境にもたらしています。

外来センターおよび専門クリニックは低強度レジメンのキャパシティを追加し、分散型ケア経路を支援しています。成熟市場の保険ネットワークはこれらのコスト効率の高い施設を優遇しており、予測期間にわたってそのシェアを拡大しています。

薬剤クラス別:バイオロジクスが治療環境を変革

低分子薬はいまだに40.73%の市場シェアを保有していますが、チェックポイント阻害薬収益の増加と新たな抗体薬物複合体の上市に後押しされ、バイオロジクスは年率6.01%で拡大しています。周術期免疫療法が主流になるにつれ、バイオロジクスの口腔がん治療市場規模は加速しています。ウイルス性・細菌性腫瘍溶解剤および細胞改変プラットフォームは、従来の耐性経路を回避する独自のメカニズムを提供し、長期的なイノベーションを促しています。

腫瘍細胞と免疫細胞を橋渡しするバイスペシフィック抗体は、早期試験において強力な活性を示しています。医薬品開発者は適応型耐性に対抗するため、バイオロジクスと放射線療法、化学療法、または他の免疫エフェクターをますます組み合わせています。

流通チャネル別:オンライン薬局が従来モデルを破壊

病院薬局は高価値バイオロジクスのコールドチェーン管理を背景に、55.89%のシェアで引き続き優位に立っています。しかし、オンライン薬局は6.06%のCAGRを記録しており、専門薬品のフルフィルメントを患者直送モデルへ取り込んでいます。テレ腫瘍学プラットフォームとの統合により、アドヒアランス追跡および副作用モニタリングが強化されています。小売薬局チェーンは競争力を維持するために専門ユニットを構築し、看護師ホットラインおよびファイナンシャルナビゲーションを提供しています。

腫瘍学診療内の医療統合型調剤モデルは治療開始を合理化し、バリューベース契約のデータ収集を改善しています。インターネット薬局業務に対するより強固な規制は、安全性の確保と偽造品リスクへの対策において不可欠です。

地域分析

北米は2025年収益の42.15%を占めており、大規模な被保険者人口、迅速なFDA承認、および拡充された臨床試験エコシステムによって支えられています。ペムブロリズマブの2025年周術期承認は、革新的レジメンにおけるファーストマーケットとしての同地域の役割を裏付けています。米国が販売の大部分を占め、カナダおよびメキシコは国境を越えた連携と段階的に改善する償還スキームの恩恵を受けています。

アジア太平洋は可処分所得の上昇、政府の医療支出、および高い口腔がん罹患率に後押しされ、2031年まで最高の6.27%のCAGRを記録しています。中国はバイオロジクスおよび細胞療法の国内生産を拡大し、コストを削減しています。インドの低コストCAR-T(キメラ抗原受容体T細胞療法)プログラムは、同地域の手頃な価格帯でのイノベーション能力を示しています。特に台湾およびタイにおけるスクリーニングプログラムの強化が早期診断と治療需要の増大を支援しています。

欧州は普遍的な医療制度により大きなウェイトを維持していますが、厳格な価格交渉が収益の上昇余地を抑制しています。医療技術評価機関は説得力のある費用対効果を要求しており、医薬品メーカーに革新的な契約形態を促しています。ドイツおよびフランスは主要な製造拠点と高スループットの試験ネットワークを擁し、ブレグジット後の英国は独自の規制方針を取りながらも主要な研究拠点であり続けています。

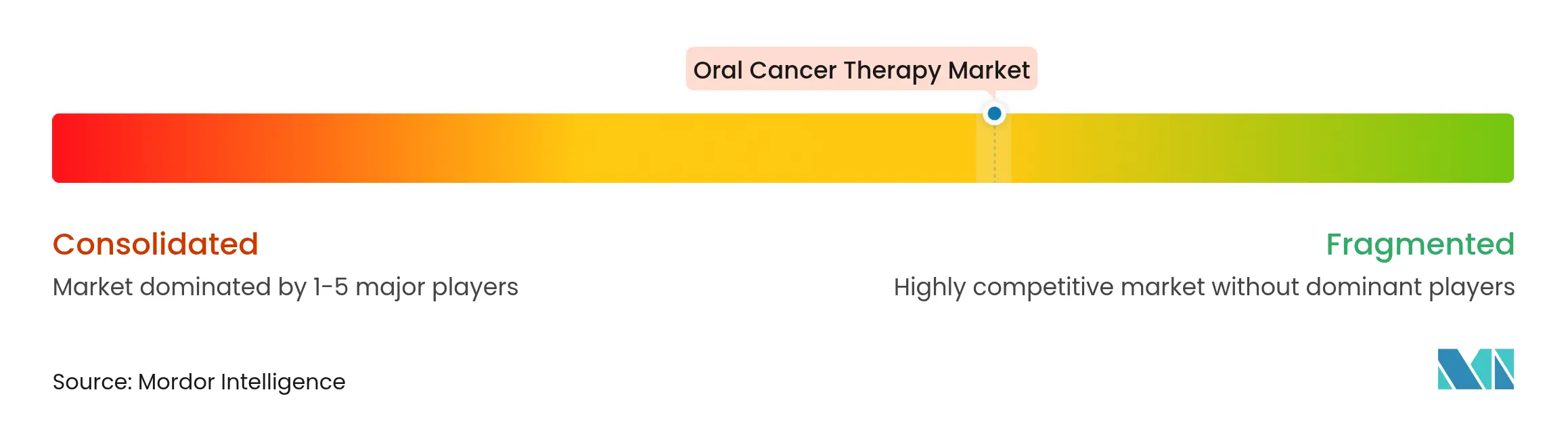

競争環境

口腔がん治療市場は中程度に分散しています。Bristol Myers Squibb、Merck、Rocheなどのリーダーがチェックポイント阻害薬の販売を支配し、規模を活用して幅広い周術期および転移性プログラムを展開しています。

パートナーシップは引き続き主要な成長手段であり、Bristol Myers SquibbとBioNTechのUSD 111億のバイスペシフィック提携にその例が見られます。Rocheによるポセイダ(Poseida)の買収は細胞療法の幅を広げ、Eli Lillyは放射性リガンド取引を追求しています。

新興企業は固形腫瘍を標的としたCAR-T構築物、AI対応診断、およびマイクロバイオーム操作型治療薬に注力しています。競争の激しさは現在、臨床データの差別化、市場アクセス協定への参入スピード、コールドチェーンまたはデジタルヘルスインフラ要件への対応能力に依存しています。強固な併用療法パイプラインと診断統合を示す企業は、精密治療の規範が確立するにつれてシェアを獲得する立場にあります。

口腔がん治療産業のリーダー企業

Bristol Myers Squibb

Eli Lilly and Company

F. Hoffmann-La Roche Ltd

Teva Pharmaceutical Industries Ltd.

Merck & Co., Inc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年1月:Merckはゲバサクスチュレブ(Gebasaxturev)が口腔がんに対してフェーズII試験に入ったと報告しました。

- 2023年12月:Bristol Myers Squibbは早期口腔がんステージにおけるOPDIVOレジメンの転帰改善を示すデータを発表しました。

- 2023年1月:Alkermesは粘膜黒色腫に対するネムバロイキン アルファ(nemvaleukin alfa)についてMHRA(英国医薬品・医療製品規制庁)のイノベーションパスポートを取得しました。

世界の口腔がん治療市場レポートのスコープ

本レポートのスコープとして、口腔がんとは口腔に影響を与えるがんの総称です。リンパ腫、粘膜黒色腫、肉腫、その他を含む様々な種類の口腔がんが存在します。口腔がん市場は、治療タイプ(化学療法、標的薬物療法、免疫療法、放射線療法、その他の治療タイプ)、エンドユーザー(病院、がんセンター、研究機関、その他のエンドユーザー)、投与タイプ(経口、注射、その他の投与タイプ)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートは、世界主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。

レポートは上記セグメントの金額(USD)を提供しています。

| 化学療法 |

| 標的薬物療法 |

| 放射線療法 |

| 免疫療法 |

| 細胞・遺伝子療法 |

| その他の治療タイプ |

| 経口 |

| 注射 |

| 局所・経粘膜 |

| その他の投与タイプ |

| 病院 |

| がんセンター |

| その他 |

| 低分子細胞毒性薬 |

| バイオロジクス(モノクローナル抗体、抗体薬物複合体) |

| ウイルス性・細菌性腫瘍溶解剤 |

| 細胞・遺伝子改変療法 |

| 病院薬局 |

| 小売薬局・ドラッグストア |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 治療タイプ別 | 化学療法 | |

| 標的薬物療法 | ||

| 放射線療法 | ||

| 免疫療法 | ||

| 細胞・遺伝子療法 | ||

| その他の治療タイプ | ||

| 投与タイプ別 | 経口 | |

| 注射 | ||

| 局所・経粘膜 | ||

| その他の投与タイプ | ||

| エンドユーザー別 | 病院 | |

| がんセンター | ||

| その他 | ||

| 薬剤クラス別 | 低分子細胞毒性薬 | |

| バイオロジクス(モノクローナル抗体、抗体薬物複合体) | ||

| ウイルス性・細菌性腫瘍溶解剤 | ||

| 細胞・遺伝子改変療法 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局・ドラッグストア | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主な質問

口腔がん治療市場の規模はどのくらいですか?

口腔がん治療市場規模は2026年にUSD 22億7,000万に達し、5.07%のCAGRで成長して2031年までにUSD 29億1,000万に達する見込みです。

口腔がん治療市場における主要プレイヤーは誰ですか?

Bristol Myers Squibb、Eli Lilly and Company、F. Hoffmann-La Roche Ltd、Teva Pharmaceutical Industries Ltd.、およびMerck & Co., Incが口腔がん治療市場で事業を展開する主要企業です。

口腔がん治療市場で最も成長が早い地域はどこですか?

アジア太平洋は予測期間(2026年~2031年)において最も高いCAGRで成長すると推定されています。

口腔がん治療市場で最大のシェアを有する地域はどこですか?

2025年において、北米が口腔がん治療市場で最大の市場シェアを占めています。

最終更新日: