ガソリン発電機市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 2.55 十億米ドル |

| 市場規模 (2030) | 3.14 十億米ドル |

| 成長率 (2025 - 2030) | 4.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるガソリン発電機市場分析

ガソリン発電機市場規模は2025年に25億5,000万米ドルと推定され、予測期間(2025〜2030年)中に4.23%のCAGRで成長して2030年までに31億4,000万米ドルに達する見込みです。

ガソリン発電機市場の規模は、2025年の25億5,000万米ドルから2026年には26億7,000万米ドルへと拡大し、2031年までに32億6,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR 4.13%で成長すると予測されています。北米およびヨーロッパの家庭では、気象関連の停電が長期化・頻発化していることから、スタンバイユニットの設置が進んでおり、住宅購入者が引き続き最大の顧客層となっています。同時に、インド、中国、および中東主要国における建設ブームが可搬型発電機の堅調な販売を支えており、世界中のレクリエーション車両および屋外レジャーユーザーは、精密電子機器との接続が容易な静音インバーターモデルへとシフトしています。ハイパースケールデータセンター事業者、鉱業会社、遠隔地の石油・ガス施設などの産業ユーザーは、電力網が不安定または費用が過大な場所での常用または連続運転用途に、大容量ガソリン発電機を採用しています。米国の送電資産の70%以上が使用年数25年を超えているという持続的な電力網への投資不足が、バックアップ発電に対する短期的な需要を高い水準に維持しています。特に米国環境保護庁(EPA)の小型エンジン規制やEUステージV基準などの規制強化を受け、主要メーカーは性能を損なうことなく新たな排出基準を満たす、よりクリーンな電子制御エンジンを投入しています。

主なレポートの要点

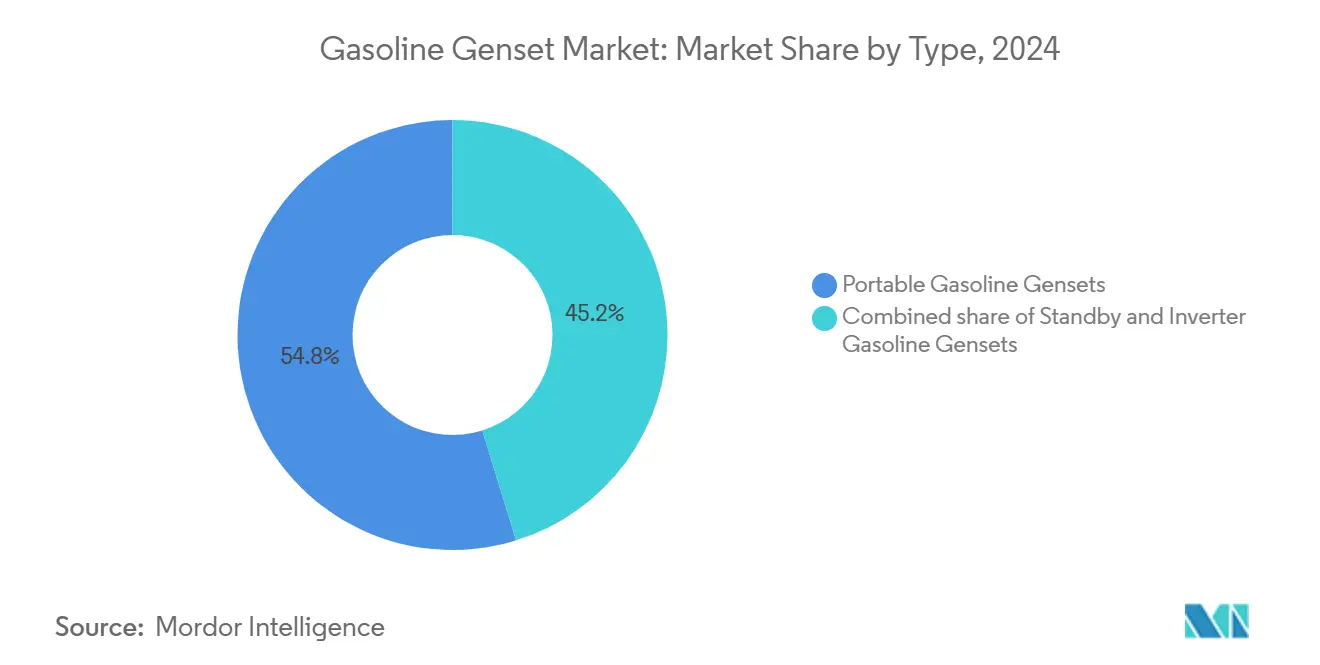

- タイプ別では、ポータブルユニットが2025年のガソリン発電機市場シェアの54.2%をリードし、インバーター式は2031年までに7.0%のCAGRで拡大する見込みです。

- 容量別では、50kVA未満のモデルが2025年のガソリン発電機市場規模の73.5%を占め、330kVA超のユニットは2031年までに6.4%のCAGRで成長すると予測されています。

- 用途別では、スタンバイシステムが2025年のガソリン発電機市場規模の72.9%を占め、プライム・連続運転は6.7%のCAGRで成長する見込みです。

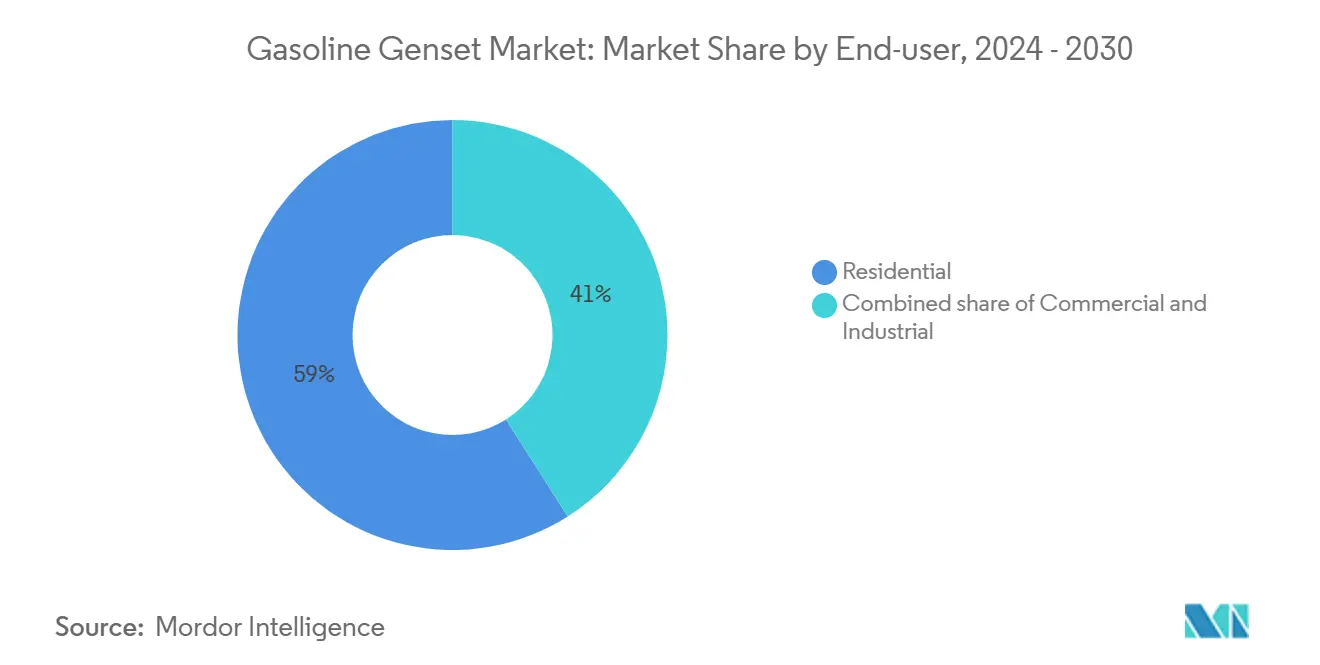

- エンドユーザー別では、住宅用購入者が2025年のガソリン発電機市場シェアの59.1%を占め、商業用設置は予測期間中に5.9%のCAGRで成長すると予測されています。

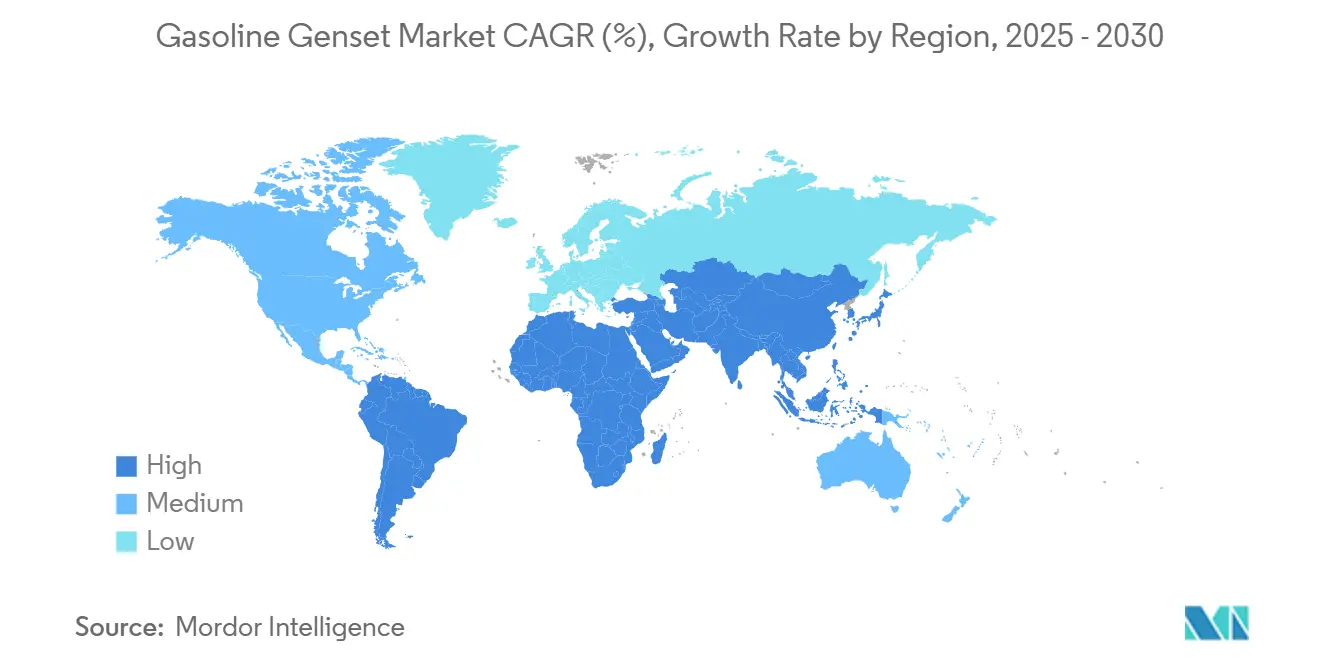

- アジア太平洋地域は2025年の収益の46.4%を占め、インド、中国、ASEAN加盟国のインフラプログラムに牽引され、5.7%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のガソリン発電機市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化した電力グリッドインフラによる頻繁な停電 | 1.20% | 北米・欧州に集中するグローバル規模 | 長期(4年以上) |

| 異常気象による住宅用バックアップ電源需要 | 0.90% | 北米・アジア太平洋でピーク影響のグローバル規模 | 中期(2〜4年) |

| RV・アウトドアレジャーブームによるポータブルインバーター販売の押し上げ | 0.60% | 北米・欧州のコア市場 | 短期(2年以内) |

| 新興国における都市建設の急増 | 0.80% | アジア太平洋がコアで中東・アフリカおよび南米への波及 | 長期(4年以上) |

| IoT対応リモートモニタリングによる運用コスト経済性の改善 | 0.40% | 北米・欧州で早期採用のグローバル規模 | 中期(2〜4年) |

| データセンターの電力需要拡大 | 0.30% | 先進市場に集中するグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

老朽化した電力グリッドインフラによる頻繁な停電

米国の電力会社は、送電線と変圧器の70%以上が意図された耐用年数を超えており、この老朽化した設備が2024年のハリケーン・ヘレン発生時に431件の自動送電停止に寄与したと報告しています [1]北米電力信頼性協会、「ハリケーン・ヘレン事象分析報告書」、nerc.com。ニューヨーク州の顧客は2024年に2023年比で162%多い停電時間を経験し、多くの住宅所有者や中小企業が確実な電力確保のためにスタンバイ用ガソリン発電機を購入せざるを得ない状況となりました [2]ニューヨーク州公共サービス局、「電力信頼性パフォーマンス報告書2024年」、dps.ny.gov。欧州でも同様のパターンが見られ、複数の国家ネットワークにわたって築50年の木製配電柱が依然として使用されており、定期メンテナンス期間中のバックアップ電源需要を押し上げています。電力会社はリクローザー、セクショナライザー、先進的な計量システムを導入していますが、電力網のアップグレード複数年にわたるサイクルで実施されるため、近い将来においてガソリン発電機市場の需要が高水準を維持する期間が生じています。メーカーは、停電時に所有者に警告し発電機の起動を自動化するリモート監視パッケージを積極的に販売し、電力網障害時のシームレスな運用を確保することで収益機会を活かしています。

異常気象による住宅用バックアップ電源需要

米国エネルギー情報局は2024年に電力会社の顧客1人当たり10時間以上の停電を記録し、これは10年間で最高水準であり、その80%が大規模な嵐によるものでした。ハリケーン・ヘレンとミルトンにより470万人の顧客が停電を経験し、カリフォルニア州では山火事による公共安全のための送電停止が大幅に拡大し、住宅所有者が予防的にスタンバイ発電機を設置する動きが広がりました。米国海洋大気庁は2026年の大西洋ハリケーンシーズンが平均を上回ると予測しており、堅牢なバックアップシステムに対する住宅所有者の需要をさらに高めています [3]米国海洋大気庁、「大西洋ハリケーン見通し2026年」、noaa.gov。Briggs & Strattonの26kW PowerProtect発電機は65.6kVAのモーター起動容量を備え、燃料消費と騒音を低減する週次自動セルフテスト機能を有しており、静かな郊外地域の住民に訴求しています。ガソリン発電機市場は、数日間にわたる停電時に冷蔵、空調、重要な電子機器の稼働を確保するターンキーソリューションを求める住宅所有者の需要を追い風として恩恵を受けています。

RV・アウトドアレジャーブームによるポータブルインバーター販売の押し上げ

パンデミック後のライフスタイルの変化により、米国のレクリエーション用車両の登録台数は過去最高水準に達しており、クリーンな正弦波出力と超静音動作を特長とするインバーター発電機がオフグリッドエネルギー源として好まれるようになっています [4]レクリエーション用車両産業協会、「2025年RV所有レポート」、rvia.org。Hondaの新型iGX400およびiGX430エンジンはスマート燃料噴射機能を搭載し、キャブレターのワニス付着問題を解消することで、長期冬季保管後でも容易に始動できます。これらのエンジンのSAE J1939対応機能により、RVオーナーはダッシュボードディスプレイで発電機の状態を監視でき、予防保全を促進します。パラレル対応インバーターモデルにより、キャンパーは重いフレーム型発電機を持ち運ぶことなく、2台の小型ユニットを連結して高荷に対応でます。アウトドアレクリエーション支出が堅調を維持する中、インバーターサブセットにおけるガソリン発電機市場は、買い替え需要とキャンプ場やテールゲートイベントでの静粛な快適性を求める初回購入者の両方から恩恵を受けています。

新興国における都市建設の急増

インドの国家インフラパイプラインと中国の一帯一路関連プロジェクトにより大規模な都市建設現場が活況を呈していますが、電力網の接続はプロジェクトのスケジュールに遅れることが多い状況です。Cummins Indiaだけでも2024~25年度に25,000台以上のガソリンおよびディーゼル発電機を出荷し、高層建築プロジェクトのタワークレーン、コンクリートポンプ、照明システムに供給しました。ASEAN各国政府は大量輸送回廊や工業団地の整備に資金を投じており、恒久的な変電所が設置されるまでの数ヶ月間、現場での発電が必要とされています。ポータブルガソリンユニットは、ディーゼル同等品より軽量かつ安価であるため、電動工具やセキュリティキャビンなどの低負荷用途に引き続き主力として使用されています。OEMは現地排出規制への適合によって差別化を図っており、例えばインドのCPCB IV+規制は小型発電機にも高度な後処理装置を義務付けており、メーカーはエンジンキャリブレーションの見直しとレンタルフリートの規制適合維持を支援するレトロフィットキットの導入を迫られています。持続的な建設パイプラインがガソリン発電機市場の長期的な成長チャネルを確保しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小型火花点火エンジンに対するより厳格な排出規制 | -0.80% | 北米・欧州で最も厳しいグローバル規模 | 中期(2〜4年) |

| 太陽光発電+蓄電池の住宅用システムの普及拡大 | -0.50% | 北米・欧州がコアで、アジア太平洋へ拡大中 | 長期(4年以上) |

| 銅・鉄鋼価格の変動による製造コストの上昇 | -0.40% | グローバル製造への影響 | 短期(2年以内) |

| 屋外電動工具機器における電動化トレンド | -0.30% | 北米・欧州がリードし、グローバル展開中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小型火花点火エンジンに対するより厳格な排出規制

米国環境保護庁のフェーズ3規制は、非ハンドヘルドエンジンに対してHC+NOxの排出限界値を8g/kWhまで引き下げており、欧州のステージVは粒子数計測と使用中適合性監査を追加しています。メーカーは燃料噴射、触媒マフラー、蒸発キャニスターで対応していますが、部品表コストが上昇し、重量とエンクロージャーサイズに関する設計上の妥協を強いられています。インドのCPCB IV+規制は2024年7月に施行され、すでに800kWまでのエンジンをカバーしており、OEMはガソリンおよびディーゼルモデルの両方を認証し、既存フリートに対してレトロフィット後処理装置を提供することを義務付けられています。適合試験と書類作業はエンジニアリング予算を圧迫し、製品発売サイクルを長期化させており、学習曲線と規模の経済がコストを引き下げるまでの間、ガソリン発電機市場の成長をわずかに抑制しています。

太陽光発電+蓄電池の住宅用システムの普及拡大

カリフォルニア州の住宅所有者は2024年に新規屋根設置型太陽光アレイの50%以上にバッテリーを追加しており、これは2023年の3倍の設置率であり、公共安全のための送電停止時に静粛で排出ガスのないバックアップを求めています。リン酸鉄リチウム電池のコストは2025年中にさらに13%低下し、小型スタンバイ発電機との初期費用の差が縮小しています。HondaはすでにインドのOMC Powerと提携し、農村マイクログリッド向けにモバイルバッテリーパックをリースしており、これはOEMが代替リスクに対してヘッジしていることを示しています。バッテリーの主な制約は蓄積エネルギーが有限であることであり、ガソリン発電機は依然として数日間にわたる停電や高ワット数のモーター起動において優位性を保っています。それでも、蓄電池の普及拡大は、電力供給が安定し日照量の多い地域においてガソリン発電機市場の上限を引き下げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

By Type: Portable Dominance Faces Inverter Innovation

ポータブルユニットは2025年に54.2%の収益シェアでガソリン発電機市場規模をリードし、住宅所有者、建設業者、アウトドア愛好家に対するどこでも使えるという訴求力を確認しました。しかしインバーターモデルは、スマート燃料噴射と可変速運転により騒音と燃料消費を大幅に削減するため、2031年までに7.0%のCAGRで成長すると予測されています。HondaのiGX400およびiGX430は、電子制御、SAE J1939接続性、チョーク不要の始動が季節的使用シナリオにおける顧客の課題を解決することを実証しています。スタンバイ発電機は電力網停電の増加から恩恵を受けていますが、太陽光発電と蓄電池の組み合わせという静かな競合に直面しています。Briggs & Strattonの26kW PowerProtectは非緊急サイクルの認証を取得しており、所有者が電力会社のデマンドレスポンス収益を得られるようにすることでこのギャップを埋めています。したがって、ガソリン発電機市場はクリーンな出力とデジタル制御を組み合わせたインバーターおよび高度なスタンバイプラットフォームへと徐々に傾いています。

従来のオープンフレーム型ポータブル発電機は、特に新興市場において軽量建設や自家用バックアップ向けの価格リーダーとしての地位を維持しています。それでも、各国の騒音規制の強化とより厳しいエンジン基準により、プレミアムセグメントの購入者はより静粛でクリーンなインバーター発電機へと移行しています。OEMは手で運べながらも高負荷時に連結可能なパラレル対応の2~3kWモデルでカタログを拡充しており、5~7kWオープンフレーム設計に対するモジュール式の代替品を提供しています。小売チャネルは燃費計算ツールとデシベル比較を活用して従来型発電機ユーザーを転換し、ガソリン発電機市場内でのインバーターシェアの持続的な拡大を支援しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

By Application: Standby Installations Anchor Commercial Growth

50kVA未満の機器は2025年にガソリン発電機市場シェアの73.5%を獲得し、住宅用バックアップ、オスク、軽量建設に対応しています。このサイズクラスの需要は、住宅の停電トレンドと中小企業の成長に直接連動しています。一方、330kVA超のユニットは、ハイパースケールデータセンターの建設、電力会社のピーキングプロジェクト、鉱山キャンプにより6.4%のCAGRで成長すると予測されています。CumminsのQSK50およびQSK78エンジン搭載の新型Centumシリーズ発電機は、ミッションクリティカルなワークロードに対する高密度と信頼性を強調することで、高出力化の推進を体現しています。

50kVAから330kVAの中容量発電機は、ホテル、中層オフィスビル、レンタルフリートなどの用途で継続的に活用されています。しかし、AIチップ製造工場やギガファクトリーなど、産業オペレーションがより少数の大規模施設に集約されるにつれ、330kVA超の発電機需要が増加しています。これに対応して、OEMはマルチメガワット設置を効率化するためのモジュール式並列パネルとオンボード診断を導入しています。同時に、50kVA未満のセグメントでは、必須負荷回路向けの屋根設置型太陽光発電とバッテリーの組み合わせからの競合が徐々に強まっています。それでも、これらの小型ユニットのポータビリティと低い初期費用は引き続き多くの購入者を惹きつけています。その結果、ガソリン発電機市場は二極化しており、高馬力ユニットはエネルギー集約型産業での成長を目指し、小型ユニットは広範な既設ベースの維持に注力しています。

By End-User: Residential Stability Versus Commercial Expansion

スタンバイ運転は2025年の収益の72.9%を占め、緊急時の保険としての発電機の古典的な役割を裏付けています。しかし、データセンター、鉱山、遠隔地の建設現場がベースロード発電を必要とするため、プライムおよび連続運転発電機は2031年まで年率6.7%で成長すると予測されています。Atlas Energy SolutionsがCaterpillarと締結した2027年から2029年にかけて1.4GWの天然ガス発電機を納入する契約は、今後のプライム電源展開の規模を示しています。

ピークシェービングは規模は小さいものの、電力会社が充実したデマンドレスポンスクレジットを提供する地域で政策的な勢いを増しています。最新のコントローラーにより、スタンバイ所有者は排出規制に違反することなく料金スパイク時に発電機を稼働させることができ、設備が非緊急認証を取得していることが条件となります。プライム電源の成長は、電力網の拡張が経済発展に遅れている発展途上地域でも見られます。したがって、ガソリン発電機市場は純粋な緊急用途から、スタンバイ、プライム、分散エネルギーの役割を組み合わせたハイブリッドデューティサイクルへと進化しています。

住宅所有者は2025年の販売の59.1%を占めていますが、蓄電池との競合が激化しており、商業用顧客が2031年まで5.9%のCAGRでより速く成長するグループとなっています。データセンター事業者は100%の稼働時間を重視しており、料多様化のためにディーゼルフリートと並行して冗長なN+1ガソリン燃料発電機を導入するケースが多くあります。Cumminsの販売部門は2025年第1四半期に北米での発電機販売で10億9,000万米ドルを計上し、その大部分が商業チャネル向けでした。

病院、ホテル、大型小売業者も同様に、停電リスクと電力料金の上昇に対応して調達を拡大しています。中小企業は自動切替スイッチとクラウド監視を組み合わせたターンキーの40~100kWシステムを採用し、メンテナンスの負担を軽減しています。住宅用の成長は天然ガス管が普及している地域や不動産価値が全館システムを支持する地域で続いていますが、裁量的な性質と太陽光発電インセンティブの拡大が勢いを抑制しています。したがって、ガソリン発電機市場の重心は専門的に管理された商業フリートへと着実にシフトしています。

地域分析

アジア太平洋地域は2025年に46.4%の収益でガソリン発電機市場をリードし、2031年まで5.7%のCAGRで堅調な成長が予測されています。インドは2024年にCPCB IV+で小型エンジンの排出規制を強化しましたが、Cummins Indiaは依然として23,000台以上の適合ユニットを出荷し、GOEMディーラーネットワークを127拠点に拡大しており、根強い需要を示しています。中国のインフラ推進とASEAN電化プロジェクトにより、ポータブルおよびレンタルフリートが活況を呈しており、日本と韓国は厳格な騒音・燃費基準を満たすためにインバーターユニットを好んでいます。シンガポールとインドネシアでの急速なデータセンター建設も、大容量スタンバイ発電機の受注を押し上げています。

北米は、山火事による送電停止と激しい嵐が停電期間を長期化させるため、スタンバイおよびインバーター購入の先行指標市場であり続けています。コロラド州のある建設業者は、2024年に電力会社が予防的送電停止を開始してから問い合わせが年間12件から週7件に急増したと報告しています。Generacは2025年にウィスコンシン州ビーバーダムに3,500万米ドル、32,500平方メートルの施設を開設し、商業・産業需要の増加に対応するためサセックスの工場を2,000万米ドルで買収しました。カナダの遠隔地の鉱業とパイプラインセクター、およびメキシコの建設ブームが地域の成長を補完しています。

欧州のガソリン発電機市場はEUステージV規制によるディーゼル適合コストの上昇という課題に直面しており、これが軽負荷ニッチにおけるガソリンモデルに間接的な恩恵をもたらしています。ドイツと北欧諸国は建設現場での排出削減のためにハイブリッドバッテリー・ディーゼル発電機を採用していますが、古い建築ストックを持つ南欧諸国は節的な熱波時に依然として従来型ポータブル発電機に依存しています。Atlas CopcoのQHS統合ハイブリッドは2026年3月に発売され、最大80%のCO2削減を謳っており、欧州OEMの低炭素ソリューションへの転換を示しています。一方、サウジアラビアのギガシティやUAEのデータハブなど中東の大型プロジェクトはスタンバイおよびプライム発電機のマルチメガワット受注を牽引しており、南アフリカの計画停電はサブサハラアフリカ全域で住宅用および商業・産業用の需要を促進しています。ラテンアメリカはブラジルの建設とアンデスの鉱業を通じて貢献していますが、通貨の変動が輸入を断続的に鈍化させることがあります。

競争環境

ガソリン発電機市場は中程度の集中度を示しています。Generac、Cummins、Honda、Yamaha、Kohler、Briggs & Strattonがトップ層を形成し、グローバルな流通網、充実した保証、深いサービスネットワークを組み合わせています。Generacの商業・産業バックログは2025年末までに3億米ドルに倍増し、データセンター建設に大きく牽引されており、経営陣は5年以内に商業・産業売上をさらに倍増させることを目標としています。CumminsのPower Systemsは2024年第4四半期に前年同期比22%増の17億米ドルの売上を記録し、高密度・低排出に最適化された4機種のCentumシリーズ発電機を発売しました。

設備投資が加速しており、GeneracのビーバーダムプラントはEND2026年末までに最大320名のスタッフを雇用する予定であり、Cumminsは発電出力を増強するために米国、英国、インドの拠点に2億米ドルの設備投資を計画しています。イノベーションはハイブリッド化、テレマティクス、代替燃料に集中しています。Atlas Copcoによるニュージーランドを拠点とするGenerator Rental Servicesの買収は、オセアニアへの専門レンタル事業の拡大と新型バッテリー統合QHSラインを補完しています。HondaのOMC Powerへの出資は、純粋な内燃機関の衰退に対するヘッジとして、モジュール式バッテリーリースへの多角化を示しています。小規模な地域アセンブラーは原材料コストの変動と厳格化するエンジン規制による価格圧力に直面していますが、ニッチな電圧、低高度キャリブレーション、または迅速なアフターセールス対応をターゲットにすることで生き残っています。

テレマティクスベンダーのOmniMetrixとPower TelematicsはOEMと提携してリモート診断を組み込み、サブスクリプションデータサービスの収益性の高いアフターマーケットを開拓しています。フリートオーナーは技術者の訪問回数の削減と障害迅速な特定から恩恵を受け、競合ブランドへの乗り換えを検討するエンドユーザーの切り替えコストを高めています。全体として、戦略的な合、工場拡張、デジタルサービス層がガソリン発電機市場における競争を定義し、新規参入者に対する参入障壁を高く維持しています。

ガソリン発電機産業のリーダー企業

Honda Motor Co., Ltd.

Generac Holdings Inc.

Briggs & Stratton Corporation

Yamaha Motor Co., Ltd.

Kohler Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Harbor FreightはPredatorラインアップの一環として4機種の新型ガソリン発電機を発売し、ガソリン発電機市場において注目すべき進歩を示しました。新モデルには5,000Wおよび10,000Wのポータブル発電機が含まれ、10,000Wモデルにはリモートスタート機能が搭載されています。両発電機にはCO SECURE®一酸化炭素シャットダウン技術が採用されています。

- 2025年1月:GeneracグループのPramacがインドのCaptiva Energy Solutionsの過半数株式を取得し、現地発電機製造を拡大しました。

- 2024年11月:Cumminsは2024年第3四半期の発電収益が前年同期比24%増加したことを強調し、Destination Zero戦略を強化しました。

- 2024年10月:Generacは激しいハリケーン活動を受けて住宅用製品の売上が28%増加したことを受け、2024年の業績見通しを引き上げました。

世界のガソリン発電機市場レポートのスコープ

ガソリン発電機(ガソリン発電機)は、ポータブルまたは固定式のいずれかの形態をとる発電ユニットです。ガソリン(ペトロール)を燃料として電力を発生させます。主要コンポーネントには、ガソリンで動く内燃機関と、エンジンの機械エネルギーを電気エネルギーに変換するオルタネーターが含まれます。

ガソリン発電機市場は、タイプ、容量、用途、エンドユーザー、地域別にセグメント化されています。タイプ別では、市場はポータブル、スタンバイ、インバーター発電機にセグメント化されています。容量別では、市場は50kVA未満、50kVAから330kVA、330kVA超にセグメント化されています。用途別では、市場はスタンバイ、ピークシェービング、プライム・連続電源にセグメント化されています。エンドユーザー別では、市場は住宅用、商業用、産業用セクターにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。本レポートでは、これらの地域の主要国におけるガソリン発電機市場の市場規模と予測も対象としています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで算出されています。

| ポータブルガソリン発電機 |

| スタンバイガソリン発電機 |

| インバーターガソリン発電機 |

| 50kVA未満 |

| 50〜330kVA |

| 330kVA超 |

| スタンバイ |

| ピークシェービング |

| 常用/連続 |

| 住宅用 |

| 商業用 |

| 産業用 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | ポータブルガソリン発電機 | |

| スタンバイガソリン発電機 | ||

| インバーターガソリン発電機 | ||

| 容量別 | 50kVA未満 | |

| 50〜330kVA | ||

| 330kVA超 | ||

| 用途別 | スタンバイ | |

| ピークシェービング | ||

| 常用/連続 | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 産業用 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主な質問

世界のガソリン発電機市場の現在の規模はどの程度であり、どのくらいの速度で拡大していますか?

2024年の基準値24億4,000万米ドルから4.23%のCAGRで成長し、2030年までに31億4,000万米ドルに達すると予測されています。

どの地域が最も多くの収益を生み出していますか?

アジア太平洋は2024年に世界収益の45.9%を創出し、最高5.8%のCAGRで前進する見込みです。

どのセグメントが最も速い台数成長を示していますか?

インバーター発電機はキャンプやRVのオーナーが低騒音とクリーンな電力を重視するため、最速7.1%のCAGRを実現しています。

排出規制はどのように製品設計を形成していますか?

EPAおよびEUの同様の規則がメーカーに触媒コンバーター、電子燃料噴射、テレマティクスベースのコンプライアンス報告の採用を促しています。

商業購入者はなぜ発注を増やしているのですか?

企業は停電コストが発電機への投資を上回ることを認識しており、2030年にかけての商業用展開において6.0%のCAGRを促進しています。

業界再編が起きている原因は何ですか?

コンプライアンスコストの上昇、原材料価格の変動、IoT対応アップグレードの必要性が技術的規模を持つ大手プレイヤーを有利にしており、合併・買収を促進しています。

最終更新日: