商業用発電機セット市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 14.38 十億米ドル |

| 市場規模 (2031) | 21.20 十億米ドル |

| 成長率 (2026 - 2031) | 8.07% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

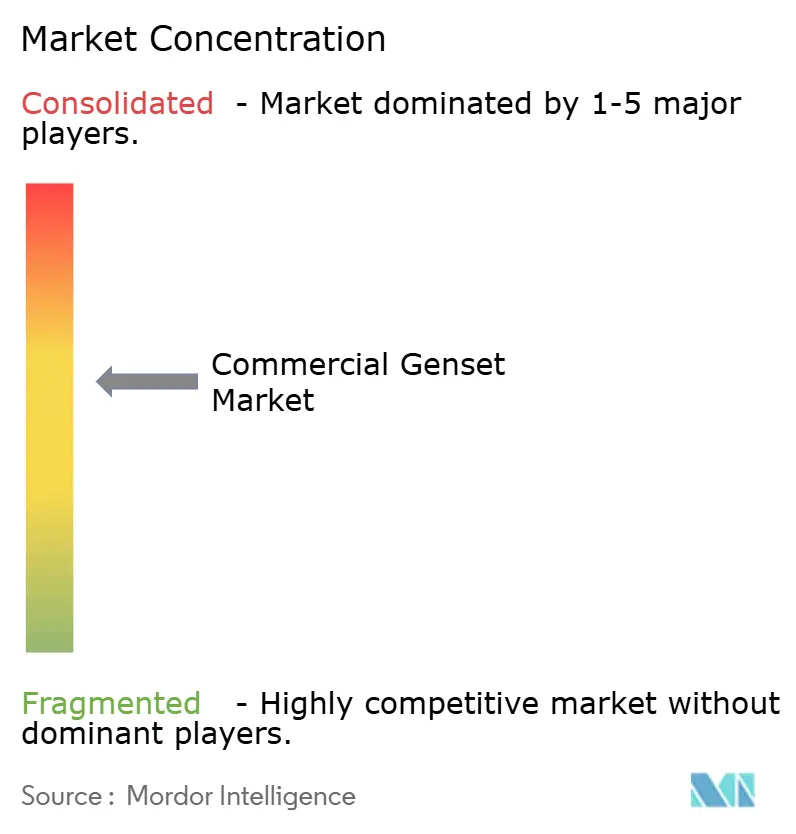

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業用発電機セット市場分析

商業用発電機セット市場は、2025年の136.26億米ドルおよび2026年の143.8億米ドルから、2031年には212.0億米ドルへと成長する見込みであり、2026年から2031年の期間においてCAGR 8.07%を記録すると予測されています。オンサイト発電は、単なる緊急時対応から容量計画における重要な要素へと進化しており、データセンターのフットプリント拡大、5Gタワーの高密度化の加速、および4年から8年に及ぶ系統連系待ちの長期化といった要因によって牽引されています。2030年までに、ハイパースケーラーはインド全土のサーバーファーム開発に400億米ドル超を投資する見通しです。同時に、国際エネルギー機関は世界のデータセンター電力需要の急増を予測しており、2030年までに945 TWhに近づくと推計しています。EPA ティア4ファイナルおよびユーロ ステージVといった厳格な規制により、ディーゼル発電機セットのコストが15〜30%上昇しています。このコスト上昇が、業界を天然ガスおよびハイブリッド構成へと誘導しています。さらに、バッテリー価格の下落に伴い、長時間稼働における発電機セットのコスト優位性は縮小しつつあります。これに対応して、サプライヤーは防音エンクロージャー、水素対応エンジン、AIを活用したメンテナンスソリューションなどの機能を導入し、製品ラインナップを強化しています。

主要レポートのポイント

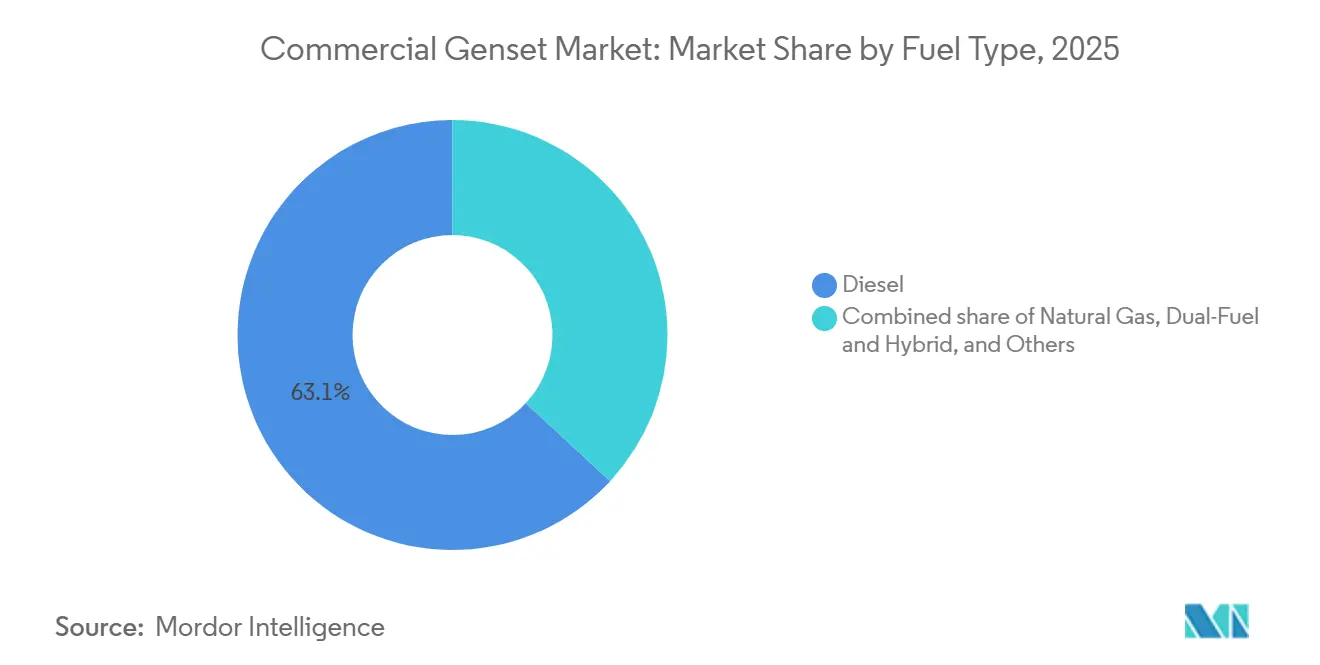

- 燃料タイプ別では、ディーゼルが2025年の商業用発電機セット市場規模において63.1%のシェアを維持する一方、天然ガスは2031年にかけてCAGR 11.4%で拡大すると予測されています。

- 出力定格別では、750 kVA超クラスがCAGR 10.1%の成長を達成すると見込まれており、2025年の商業用発電機セット市場規模において49.7%を維持した75〜750 kVAセグメントを上回る見通しです。

- 用途別では、プライム/連続電力がCAGR 9.6%で成長し、2025年の出荷量の51.4%を占めたスタンバイ導入を上回ると予測されています。

- エンドユーー産業別では、データセンターが2025年の商業用発電機セット市場シェアの35.3%をリードしており、2031年にかけてCAGR 8.5%で成長すると見込まれています。

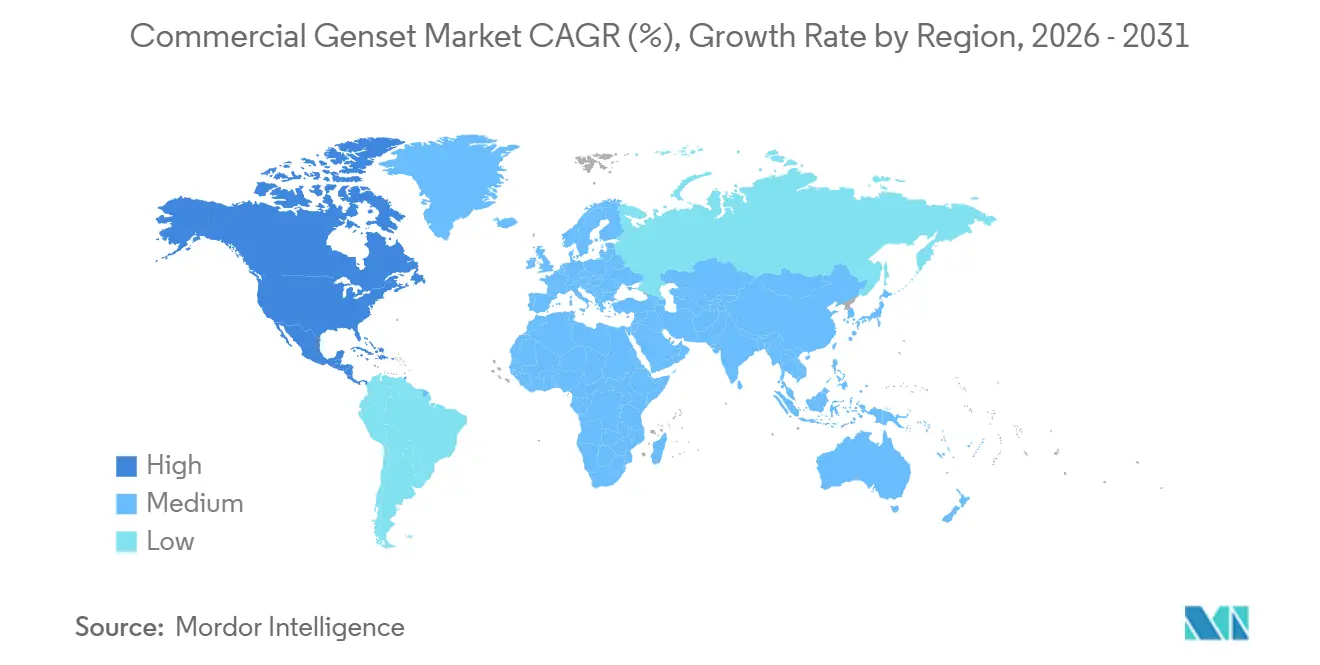

- 地域別では、アジア太平洋が2025年に45.2%の収益シェアを保持しており、北米が2031年にかけてCAGR 9.1%という最も速い成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の商業用発電機セット市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールおよびエッジデータセンターの急増 | +2.10% | グローバル、北米およびインドに注目 | 中期(2~4年) |

| 急速に拡大するグリッド制約下の商業用不動産 | +1.50% | テキサス州、アリゾナ州、EU主要経済圏 | 短期(2年以内) |

| ティア4ファイナルおよびステージV規制によるディーゼルからガスへの転換 | +1.30% | 北米およびEU | 中期(2〜4年) |

| テレコム5G高密度化 | +1.00% | アジア太平洋およびアフリカ | 長期(4年以上) |

| 水素対応およびハイブリッド発電機セットの採用 | +0.80% | EUおよび北米 | 長期(4年以上) |

| AIを活用した予知保全 | +0.60% | 世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケールおよびエッジデータセンターの急増

PJMおよびERCOTにおける系統連系待ちは平均約8年に達しており、事業者は新たな送電インフラの整備を待つのではなく、推定10〜12 GWのオンサイト発電を確保しています。インドでは、データセンターの設置電力容量が2025年第2四半期に1.4 GWから加しており、400億米ドルの新規ハイパースケーラー投資に支えられ、2030年までに4〜10 GWへの到達を目標としています。Atlas EnergyによるCaterpillar CG260-16およびG3520天然ガスユニット1.4 GW分の8億4,000万米ドルの発注は、グリッド制約への対応を目的とした大規模なビハインド・ザ・メーター調達の実態を示しています。

米国サンベルトおよびEUにおける急速に拡大するグリッド制約下の商業用不動産

ERCOTの系統連系待ちは2025年までに226 GWに達すると予測されており、そのバックログの約4分の3をデータセンターが占めています。送電設備のアップグレードには7〜10年を要する見込みです。オースティン、ダラス、フェニックス、タンパなどの都市の開発業者は、7年間の送電遅延を回避するため、新規建設にプライム電力用発電機セットを設計段階から組み込んでいます。一方、ドイツのオフィスビルでは、太陽光・風力発電の出力が低下する期間(ドゥンケルフラウテと呼ばれる)に対応するため、連続稼働型機器を導入しています。(1)ERCOT、「発電機系統連系状況レポート2025」、ercot.com

ティア4ファイナルおよびユーロ ステージV規制によるディーゼルからガスへの転換

微粒子フィルターおよびSCRハードウェアの追加により、ディーゼル発電機セットの価格は最大30%上昇しており、天然ガスモデルへの需要を押し上げています。天然ガスモデルはkWhあたりのCO₂排出量を約25%削減し、DEFロジスティクスの必要性を排除します。ヘンリーハブの天然ガス価格は2026年までに1 MMBtuあたり3.76米ドルに達すると予測されており、パイプライン拡張の進展とともに総所有コストの優位性をさらに強化しています。

アジア太平洋およびアフリカにおけるテレコム5G高密度化

タワー電力は、インドのタワー会社の運営コストの約30〜34%を占めています。太陽光エネルギー、リチウム鉄リン酸(LFP)バッテリー、および適切にサイジングされた発電機を組み合わせたハイブリッドソリューションは、ディーゼル消費量を最大70%削減でき、回収期間は3年未満です。ザンビア、イジェリア、ケニアでは、これらの地域の系統稼働率が平均60〜70%であることから、ベースラインのレジリエンスを維持するために20〜50 kWの発電機セットが依然として広く使用されています。

抑制要因の影響分析*

| 抑制要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 商業規模の蓄電池価格の急速な低下 | -1.20% | グローバル、中国主導 | 短期(2年以内) |

| 都市部における騒音規制の強化 | -0.50% | 北米およびEUの都市部 | 中期(2~4年) |

| LNGおよびパイプラインガス価格の変動 | -0.40% | 北米、EU、アジア太平洋 | 短期(2年以内) |

| グリーンリース条項の拡大 | -0.30% | EUおよび北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

商業規模の蓄電池価格の急速な低下

リチウム鉄リン酸パックの平均価格は2025年に前年比31%下落し、1 kWhあたり98米ドルとなり、2028年までに1 kWhあたり72米ドルへさらに低下すると予測されています。(2)Volta Foundation、「バッテリー価格調査2025」、volta-foundation.orgデータセンターは現在、停電の最初の30分間にバッテリーを活用し、長時間の停電に備えて発電機セットを温存することで、ディーゼル消費量を15〜25%削減しています。

スタンバイユニットに対る都市部の騒音規制の強化

シカゴでは、100フィートの距離における夜間の機械騒音を55 dB(A)に制限しています。この規制により、ベンダーは騒音レベルを10〜25 dB低減する防音パッケージを提供するようになり、設置コストが10〜20%増加しています。さらに、ベター・ビルディングス・パートナーシップの「ダークグリーン」リースでは、人口密集した都市部において静粛かつ低排出の非常用電源システムが求められています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:ディーゼル優位の中で天然ガスが台頭

天然ガスは2025年にCAGR 11.4%で成長すると見込まれており、商業用発電機セット市場においてディーゼルが63.1%のシェアを保持しているのとは対照的です。この転換は、ティア4ファイナルの後処理システムに関連するコストを回避しようとする事業者によって牽引されています。CaterpillarによるAtlas Energy向け1.4 GW契約はこの移行を裏付けており、水素混焼エンジンは長期的な脱炭素化への潜在的な経路を提供しています。ただし、LNG指標の変動と2027年に予想される価格引き締めは、購入者の燃料ヘッジ戦略を複雑にしています。

ディーゼルは、ガスパイプラインへのアクセスが限られた病院やその他の生命安全施設など、急速起動スタンバイ用途において引き続き重要な役割を果たしています。ベンダーは、モジュール式選択触媒還元(SCR)キットを提供し、バイオディーゼルとの互換性を確保することでコンプライアンスコストに対応しています。さらに、インドネシアやナイジェリアなどの地域のテレコムサイト向けに設計されたディーゼル・バッテリーハイブリッドシステムは、自動負荷追跡を組み込み、エンジン効率を向上させ、アイドル排出を最小化し、メンテナンス間隔を延長しています。

注記: 個別セグメントのシェアはレポート購入後に全て入手可能です

出力定格別:ハイパースケールが大容量成長を牽引

750 kVA超の発電機セットは、N+1冗長性を必要とするマルチメガワットのデータセンター施設からの需要に牽引され、CAGR 10.1%で成長すると予測されています。Atlas EnergyによるCAGR 4.5 MWモジュールの記録的な発注は、100 MWファームまでスケールアップ可能なコンテナ型ブロックへの需要増加を示しています。

75〜750 kVAの中間セグメントは、2025年市場シェアの49.7%を占め、ボリュームリーダーとしての地位を維持すると見込まれています。このセグメントは主に、MEESに類似した厳格な効率基準への準拠が求められるオフィスパーク、ホテル、クリニックに対応しています。一方、75 kVA未満のポータブルユニットはバッテリー代替品との競争に直面しています。ただし、アフリカ農村部の5Gネットワーク拡張では、系統稼働率が約65%にとどまることから、20〜50 kWの発電機セットが引き続き指定されています。

用途別:プライム電力がスタンバイ成長を上回る

プライム電力ユニットは年間成長率9.6%を記録し、2025年の出荷量の51.4%を占めたスタンバイ導入を上回りました。この転換は、7年間の送電遅延を回避するため、設計段階からオンサイト発電を組み込むサンベルトの開発業者によって牽引されています。スタンバイ電力は医療および高層ビルの建築基準において引き続き必須要件ですが、バッテリーが短時間の停電に対応するケースが増えるにつれ、そのシェアは徐々に低下しています。

ピークシェービングは追加の収益源として台頭しおり、カリフォルニア州およびテキサス州の施設では1 kW・月あたり18米ドルを超えるデマンドチャージが発生しています。これらの施設は、年間100〜200時間のピーク負荷削減にガス発電機を活用し、4年以内に設備投資を回収しています。同様に、ハイブリッドマイクログリッドは、AIベースのディスパッチシステムによって管理された太陽光発電システム、リチウム鉄リン酸(LFP)バッテリー、およびガスエンジンを組み合わせ、システムのレジリエンスを維持しながらグリーンリース要件に準拠しています。

注記: 個別セグメントのシェアはレポート購入後に全て入手可能です

エンドユーザー産業別:データセンターがリーダーシップを維持

データセンターは2025年の出荷量の35.3%を占め、2031年にかけてCAGR 8.5%で成長すると予測されています。事業者の約73%がキャンパス設計にオンサイト発電を組み込んでいます。商業ビルおよび小売セクターがこれに続き、都市部の騒音規制に対応するため、病院グレードのマフラーを装備した500 kVAディーゼル発電機を選択するケースが多くなっています。

医療セクターでは、老朽化した設備をガス・バッテリハイブリッドシステムにアップグレードしており、ジョイント・コミッションの推奨に沿った96時間の自律稼働を実現しています。テレコムセクターでは、タワー向け電力ソリューションが局所的な成長分野として残っており、特にアフリカのマスト設置数の増加に伴い需要が高まっています。このセグメントにおけるハイブリッド太陽光・バッテリー・発電機システムは、ディーゼル消費量を60%以上削減しながら3年未満の回収期間を実現しています。

地域分析

アジア太平洋は商業用発電機セット市場において最大のシェアを保持すると予測されており、2025年には45.2%を占める見込みです。成長は、湾岸地域でのAWSの停電と400億米ドルのハイパースケーラー設備投資に影響を受けたインドのサーバーファーム拡張によって牽引されており、ナグプールやジャイプールなどのティアII都市での需要が増加しています。また、中国のOEMが中間層セグメントでの存在感を高めています。東南アジアでは、グリッド延伸コストが1キロメートルあたり50,000米ドルに達する可能性がある5Gネットワーク拡張が、30 kW〜250 kWの発電セットへの発注を持続させています。

北米は2031年にかけてCAGR 9.1%という最も速い成長率を記録すると見込まれています。サンベルト地域のグリッド制約がプライムデューティー発電機セットへの高い需要を牽引しています。例えば、ERCOTの226 GWのプロジェクト待ちとフェニックスの年間12%の負荷成長は構造的な供給不足を示しており、AIファブおよび半導体製造工場向けのマルチメガワット天然ガスステーションの展開を促進しています。カナダでは、連邦政府のインセンティブが水素対応改修を促進しており、メキシコの200億米ドルのニアショアリング計画がモンテレイの工業団地における1,000 kVA発電機セットへの需要を生み出しています。

欧州は、高い再生可能エネルギー導入率とドゥンケルフラウテリスクのバランスを取りながら対応しています。ドイツでは、オフィスビルがガスエンジンをビルスケールのマイクログリッドに組み込んでいます。英国では、家主が最低エネルギー効率基準(MEES)のアップグレードに対応しており、これにはグリッド強化を必要とせずにHVAC電化を支援するバクアップ発電機セットが含まれることが多くなっています。北欧の鉱山では100%水素ユニットのパイロット試験が行われており、パリおよびミラノの騒音規制により低騒音キャノピーが標準的なアクセサリーとなっています。(3)英国政府、「最低エネルギー効率基準コンサルテーション2026」、gov.uk

競合状況

商業用発電機セット市場は中程度の集中度を示しています。GeneracおよびWärtsiläを含むハイブリッドマイクログリッドインテグレーターは、バッテリーエネルギー貯蔵システム(BESS)およびエネルギー管理システム(EMS)プラットフォームを組み込むことで、純粋なディーゼルシステムの市場シェアを低下させています。CaterpillarによるAtlas Energyの8億4,000万米ドルでの買収(1.4 GWのガスエンジンを含む)は、OEMによる低炭素燃料ソリューションへのシフトを示しています。

サプライヤーは水素対応キットおよび人知能(AI)ベースの診断への戦略的な多角化を進めています。WärtsiläのGEMS 7 EMSはマルチギガワット時(GWh)の貯蔵システムを管理しており、CumminsによるFirst Modeの買収はハイブリッド鉱山機器ポートフォリオを強化しています。Mahindra Powerol、Kirloskar、Himoinsaなどのコスト競争力のあるアジアブランドは、特にアフリカおよびラテンアメリカなどの地域において、250 kVA未満のセグメントで価格優位性を活かしています。

Mainspring EnergyおよびJubaili Brosなどの新興プレーヤーは、30〜70%の燃料節約を謳うフレキシブルリニア発電機およびディーゼル・バッテリーハイブリッドシステムを導入しています。AggrekoおよびUnited Rentalsなどのレンタル会社は、IoTセンサーを統合してトラックの出動回数を削減しており、1回の出動回避により平均800米ドルのコスト削減を実現しています。全体として、市場における競争は燃料の柔軟性、デジタルサービスの提供、および都市部の騒音・排出規制への準拠によってますます牽引されています。

商業用発電機セット産業のリーダー企業

Caterpillar Inc.

Cummins Inc.

Generac Holdings Inc.

Kohler Co.

Rolls-Royce Power Systems

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:インドのCumminsは、CII EXCON 2025においてCPCBIV+準拠の82.5 kVA発電機セットを発表しました。この発電機セットはコンパクトな設計、改善された燃料効率、および最適化されたパフォーマンスを特徴とし、インドのクイックコマース、建設、およびインフラ市場の高まる需要に対応した信頼性の高いクリーンな電力ソリューションを提供します。

- 2025年4月:Generacは Deep Sea Electronicsを買収し、天然ガスセットおよびマイクログリッド向けの高度な制御機能を拡充しました。

- 2025年3月:Cumminsはプロジェクト・ブルネルを完了し、テールパイプの炭素排出量を99%削減する6.7リットル水素エンジンを発表しました。

- 2025年3月:Caterpillarはバウマ・ミュンヘンにてC13Dエンジンをデビューさせ、再生可能燃料対応で340〜515 kWを提供します。

世界の商業用発電機セット市場レポートスコープ

商業用発電機セット(ジェネレーターセット)は、オフィス、小売スペース、レストラン、および小規模な工業施設を含む商業施設にバックアップまたは主電力を供給するために設計された堅牢な電力ユニットです。これらのユニットは通常、ディーゼルまたは天然ガスエンジンと交流発電機を組み合わせており、小型の住宅用発電機と大型の産業用発電機の中間的なソリューションとして機能します。

グローバル商業用発電機セット市場は、燃料タイプ、出力定格、用途、エンドユーザー産業、および地域によってセグメント化されています。燃料タイプ別では、市場はディーゼル、天然ガス、デュアルフューエルおよびハイブリッド、その他にセグメント化されています。出力定格別では、市場は75 kVA未満、75〜750 kVA、750 kVA超にセグメント化されています。用途別では、市場はスタンバイ電力、プライム/連続電力、ピークシェービング、レンタル/一時電力、マイクログリッドおよびハイブリッドサポートにセグメント化されています。エンドユーザー産業別では、市場は商業ビル、データセンター、医療、ホスピタリティ、教育、テレコム、空、その他にセグメント化されています。本レポートは、主要地域の18カ国における商業用発電機セット市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで算出されています。

| ディーゼル |

| 天然ガス |

| デュアルフューエルおよびハイブリッド |

| その他(再生可能・バイオ燃料、LPG、水素対応など) |

| 75kVA未満 |

| 75kVAから750kVA |

| 750kVA超 |

| スタンバイ電力 |

| 常用・連続電力 |

| ピークシェービング |

| レンタル・一時電力 |

| マイクログリッドおよびハイブリッドサポート |

| 商業ビル(オフィス、小売、ショッピングモール) |

| データセンター |

| 医療施設 |

| ホスピタリティ(ホテルおよびリゾート) |

| 教育機関 |

| 通信(タワー、エッジPOP) |

| 空港および交通ハブ |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東およびアフリカ |

| 燃料タイプ別 | ディーゼル | |

| 天然ガス | ||

| デュアルフューエルおよびハイブリッド | ||

| その他(再生可能・バイオ燃料、LPG、水素対応など) | ||

| 出力定格別 | 75kVA未満 | |

| 75kVAから750kVA | ||

| 750kVA超 | ||

| 用途別 | スタンバイ電力 | |

| 常用・連続電力 | ||

| ピークシェービング | ||

| レンタル・一時電力 | ||

| マイクログリッドおよびハイブリッドサポート | ||

| エンドユーザー産業別 | 商業ビル(オフィス、小売、ショッピングモール) | |

| データセンター | ||

| 医療施設 | ||

| ホスピタリティ(ホテルおよびリゾート) | ||

| 教育機関 | ||

| 通信(タワー、エッジPOP) | ||

| 空港および交通ハブ | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東およびアフリカ | ||

レポートで回答される主な質問

商業用発電機セット市場の2026年の市場規模はいくらですか?

商業用発電機セット市場の規模は2026年に143.8億米ドルとなっています。

商業用発電機セットを最も多く購入するエンドユーザー業種はどこですか?

データセンターが需要をリードしており、2025年に35.3%のシェアを保持し、2031年にかけてCAGR 8.5%で拡大しています。

天然ガス発電機セットがディーゼルに対して支持を得ている理由は何ですか?

ティア4ファイナルおよびステージV規制により、デーゼルの総所有コストが最大30%上昇する一方、ガスユニットは微粒子フィルターを必要とせず、CO₂排出量を25%削減します。

バッテリー価格は発電機セットのコストと比較してどの程度下落していますか?

リチウム鉄リン酸パックの価格は2025年に31%下落し、1 kWhあたり98米ドルとなり、2028年までに72米ドルに達する可能性があり、短時間バックアップにおける発電機セットのコスト優位性を圧縮しています。

最も速い成長を記録している地域はどこですか?

北米は、サンベルトのグリッドボトルネックに牽引され、2031年にかけてCAGR 9.1%を記録すると予測されています。

ディーゼルおよび天然ガス以外で台頭している燃料は何ですか?

水素(H₂)を単独または混焼で使用する水素対応エンジンが商業サービスに参入しており、ニッチな用途向けのLPGおよびバイオ燃料ユニットも登場しています。

最終更新日: