北米発電機セット市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

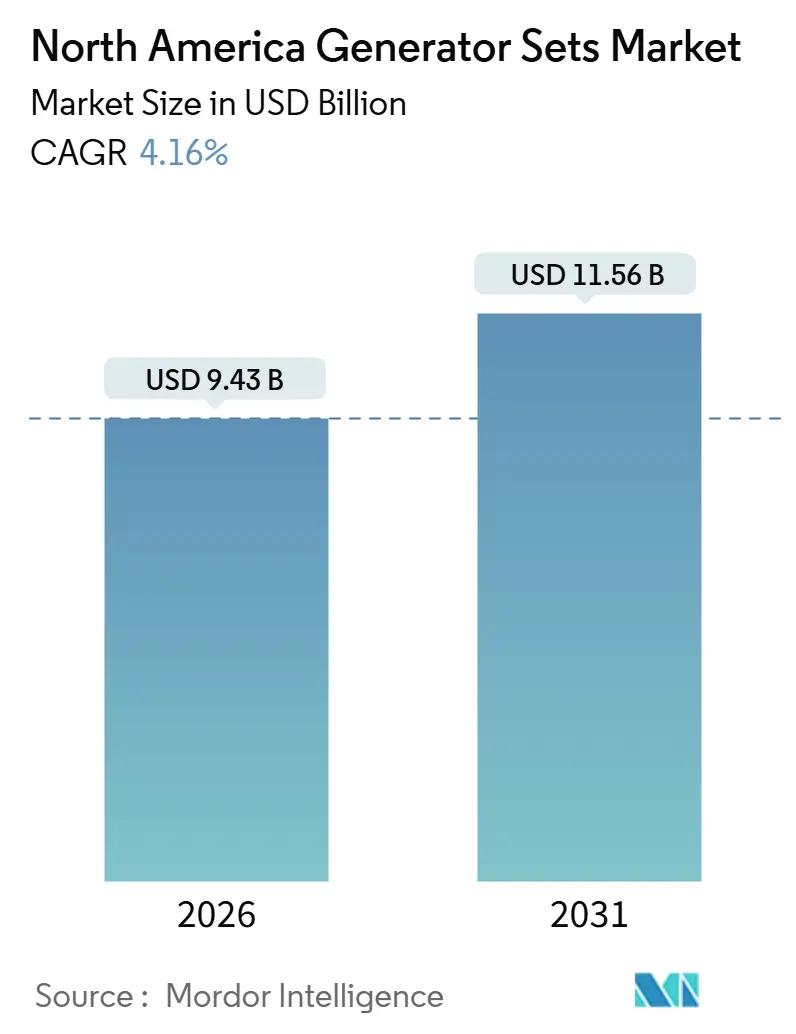

| 市場規模 (2026) | 9.43 十億米ドル |

| 市場規模 (2031) | 11.56 十億米ドル |

| 成長率 (2026 - 2031) | 4.16% CAGR |

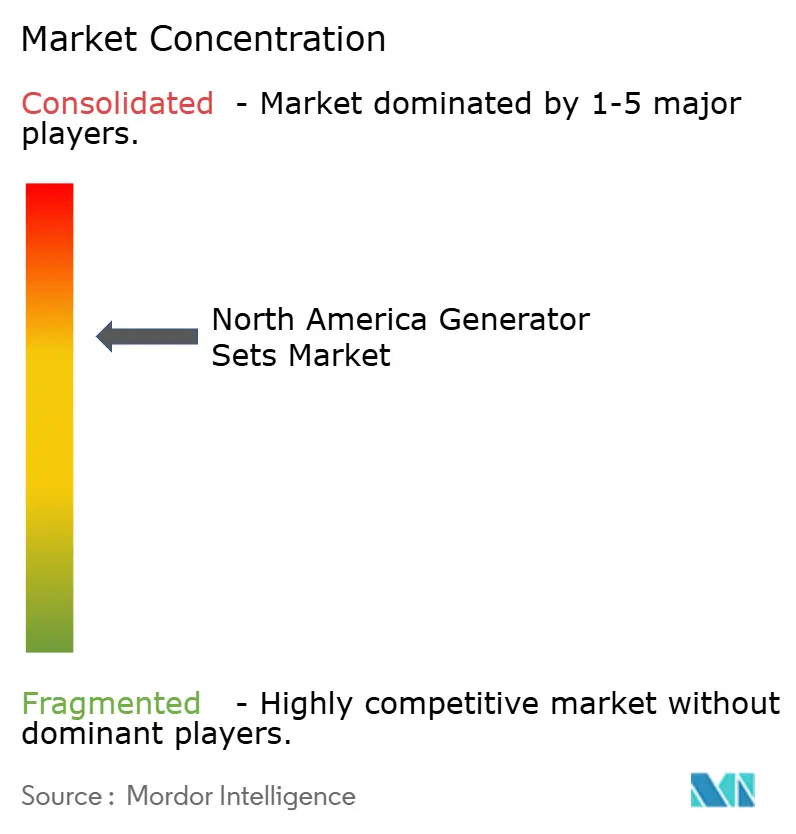

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米発電機セット市場分析

北米発電機セット市場の規模は2026年に94億3,000万米ドルと推定され、予測期間(2026年~2031年)中に4.16%のCAGRで2031年までに115億6,000万米ドルに達すると予想されています。

商業ビルのオーナー、データセンターオペレーター、および電力会社がこの上昇傾向の最大の貢献者ですが、需要の構成はディーゼル排気ガス規制の強化に対応した天然ガスおよびデュアルフュエルユニットへとシフトしています。[1]米国環境保護庁、「非道路用ディーゼルエンジン排気ガス基準」、epa.gov ハイパースケールデータセンタークライアントとのスタンバイ容量契約は、従来の産業バイヤーが締結したものよりも長期かつ大規模となっており、375~750 kVAのモジュラーアレイに対して複数年の受注バックログを生み出しています。電力会社もまた、FERC命令2023の合理化された系統連系規定が承認リードタイムと調査コストを削減した後、5 MW未満の発電機セットを高速応答予備力として統合しています。同時に、頻発する異常気象イベントにより、医療システムや商業不動産ポートフォリオが、Tier 4 ファイナル適合要件を満たし、少なくとも96時間のオンサイト燃料を維持する所有資産へとレンタルユニットを置き換えるよう促されています。[2]Climate Central、「気象関連停電トレンド」、climatecentral.org

主要レポートの要点

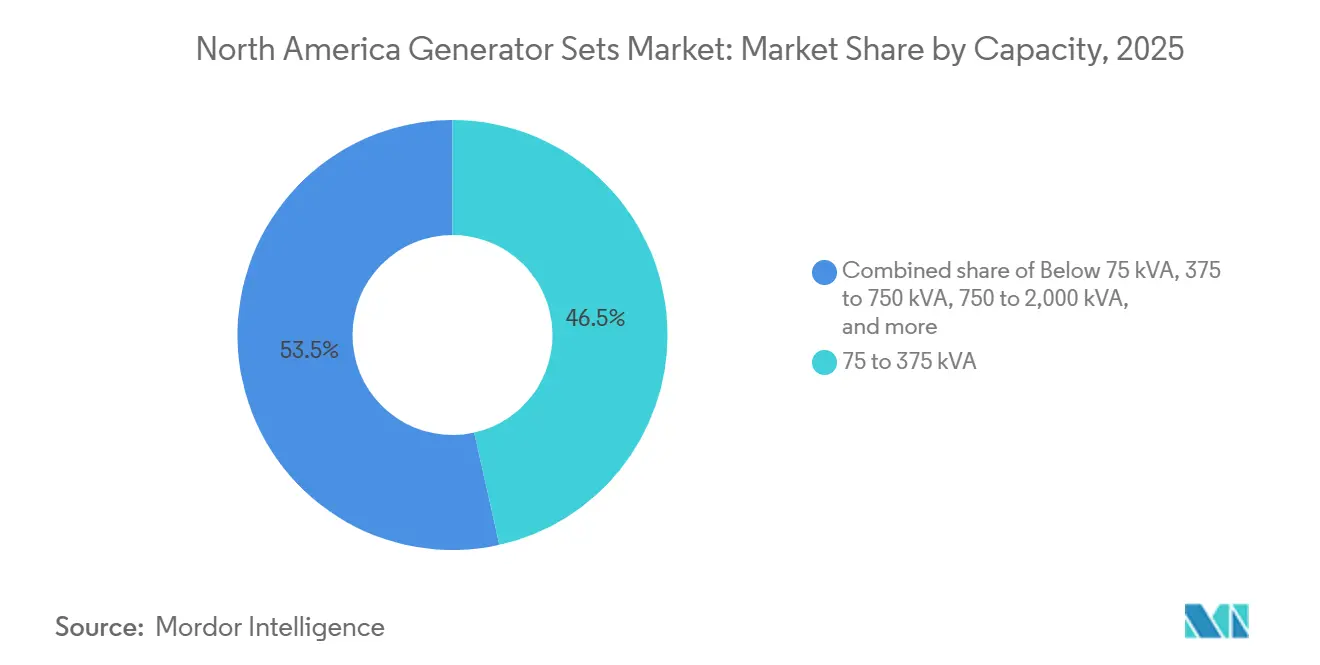

- 容量別では、75~375 kVAセグメントが2025年収益の46.51%を占めてトップとなり、一方で375~750 kVAバンドは2031年までに最高の6.68% CAGRを記録すると予測されています。

- 燃料タイプ別では、ディーゼルが2025年の設置台数の64.83%を占めて依然として優位を保っていますが、天然ガス発電機セットは2031年に向けて10.11%のペースで拡大しています。

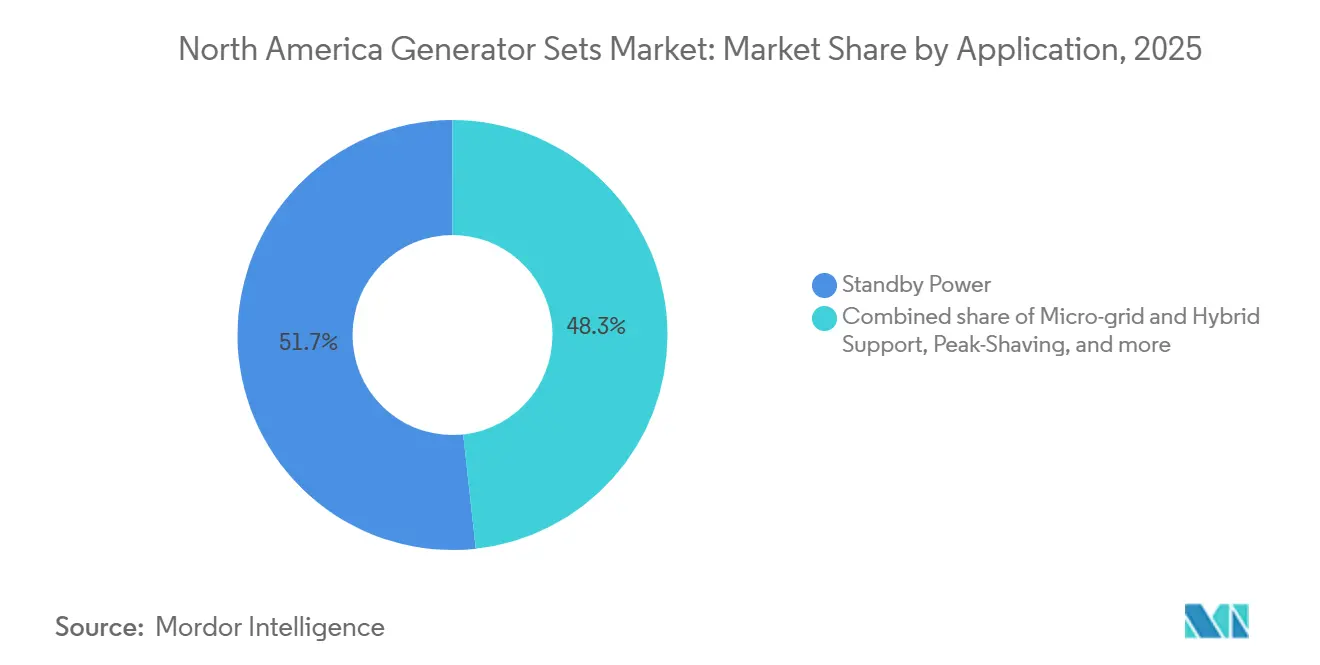

- 用途別では、スタンバイ電力が2025年に51.72%のシェアを保持し、一方でマイクログリッドおよびハイブリッドサポートの展開は10.33% CAGRで増加しています。

- エンドユーザー別では、産業・製造施設が2025年の需要の48.95%を占め、データセンターは年率11.57%で最も速く成長すると予測されています。

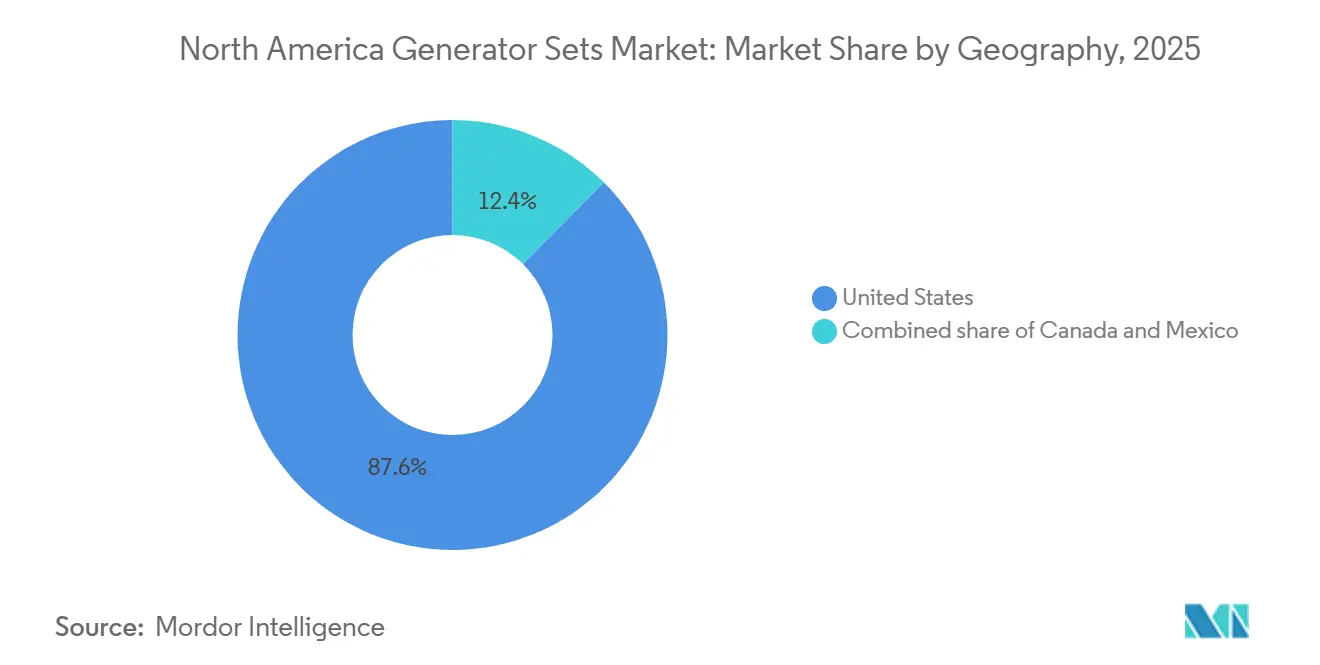

- 地域別では、米国が2025年の地域収益の87.57%を貢献しており、2031年まで4.32% CAGRを維持する軌道に乗っています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米発電機セット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 医療・建設セクターからの需要増加 | +0.8% | 米国(テキサス州、フロリダ州、カリフォルニア州)、カナダ(オンタリオ州、アルバータ州) | 中期(2〜4年) |

| 気象関連停電の急増によるスタンバイ導入の促進 | +1.1% | 米国(ガルフコースト、南東部、北東部)、カナダ(大西洋岸諸州) | 短期(2年以内) |

| 北米全域でのデータセンター容量拡大 | +1.3% | 米国(バージニア州、テキサス州、オレゴン州、アリゾナ州)、カナダ(ケベック州) | 長期(4年以上) |

| ESGフレームワークにおけるレジリエンスのためのCAPEXインセンティブ | +0.6% | 米国(主要都市圏の企業本社)、カナダ(トロント、バンクーバー) | 中期(2〜4年) |

| マイクログリッド系統連系規制が5 MW未満の発電機セットに有利に働く | +0.7% | 米国(カリフォルニア州、ニューヨーク州、テキサス州)、カナダ(ブリティッシュコロンビア州、オンタリオ州) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

北米全域でのデータセンター容量拡大

ハイパースケールおよびコロケーションオペレーターは、従来のエンタープライズ施設を上回るペースでバックアップ発電を追加しています。ローレンス・バークレー国立研究所は、地域のデータセンター電力需要が2024年の97 TWhから2030年までに130 TWhへと34%上昇すると予測しており、これは冗長なオンサイト発電機セットで対応しなければなりません。資本市場の推計では、2030年までの世界のデータセンター建設に充てられる1兆米ドルの約40%が北米に投下され、電力および冷却インフラに数十億ドルが流入するとされています。ソブリンAIワークロードは、ディーゼル価格の変動をヘッジし脱炭素化目標を推進するために、しばしばデュアルフュエル機能を備えた2,000 kVA以上の機械の仕様をさらに押し上げています。Cumminsは2025年第3四半期の決算説明会で、データセンター向け受注が前年比28%増加したと報告し、自動切替スイッチとクラウドモニタリングがハイパースケーラーの要求において標準となっていると指摘しました。これらの要因が、375~750 kVAセグメントが市場の成熟した設置基盤にもかかわらず加速している理由を説明しています。

気象関連停電の急増によるスタンバイ導入の促進

Climate Centralは2024年に180件の主要な気象関連停電を記録しており、これは前年比23%増となります。米国エネルギー省のデータによると、2024年の顧客一人当たりの平均停電時間は8.2時間に達し、2013年の記録開始以来最高となっています。かつては季節的に発電機セットをレンタルしていた病院が、より厳格な生命安全規制を満たすために恒久的なユニットを取得するようになっており、商業用ビルオーナーは事業中断クレームを回避するためにリース契約にバックアップ電力条項を盛り込んでいます。保険会社は、テスト済みの発電機セットと確認された燃料備蓄を義務付ける「停電」保険を引き受けており、実質的に設備投資を加速させています。Generacは2025年第2四半期に住宅・軽商業向けユニットを19%多く出荷し、その急増を複数日にわたる停電の影響を受けたテキサス州とフロリダ州の住宅オーナーによるものと説明しています。建設セクターも同様の傾向を示しており、山火事の多い地域の請負業者は電力会社の送電停止を補うためにオンサイト発電機セットを指定しています。

医療・建設セクターからの需要増加

CMS(メディケア・メディケイドサービスセンター)は2024年に緊急準備規則を更新し、重要なアクセス病院の必須燃料備蓄期間を72時間から96時間に引き上げました。カリフォルニア州、ニューヨーク州、フロリダ州の州検査官が抜き打ちの負荷試験を実施しており、750~2,000 kVAクラスの機械を優遇するアップグレードサイクルを引き起こしています。建設支出は2024年に2兆1,000億米ドルに達し、そのうち1兆1,000億米ドルが一時的な電力、照明、HVACを必要とする非住宅プロジェクト向けでした。United Rentalsは2024年の設備投資プログラムで電力およびHVACフリート拡大に4億5,000万米ドルを充当しており、ピーク建設段階におけるレンタルフリートの重要性を強調しています。モジュラー建設はさらにスケジュールを圧縮し、ピーク時のサイト負荷を高め、工事の進捗に合わせて並列接続できる高容量発電機セットへの需要を傾けています。

ESGフレームワークにおけるレジリエンスのためのCAPEXインセンティブ

企業のESGロードマップにはレジリエンス指標が組み込まれるようになり、低排出またはデュアルフュエルのスタンバイ資産向けの予算枠が開放されています。主要都市圏のアセットマネージャーはグリーンボンドの収益を活用し、稼働時間と排気ガス基準の両方を満たす天然ガスまたは再生可能ディーゼルの発電機セットに資金を提供しており、米国インフレ削減法で制定された税制優遇措置および加速減価償却スケジュールを活用しています。銀行はサステナビリティ連動型ローンを、稼働時間当たりの炭素強度に結び付けたコベナンツとともにバンドル化しており、デジタル燃料最適化ソフトウェアを搭載した発電機セットを優遇しています。これらの金融構造は、パフォーマンスのトレードオフなしにTier 4 ファイナル基準を満たすユニットに対する具体的な受注フローに転換されています。

制約要因の影響分析*

| 制約要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 分散型再生可能エネルギーおよびストレージへの投資増加 | -0.9% | 米国(カリフォルニア州、テキサス州、北東部ISO)、カナダ(オンタリオ州、ケベック州) | 中期(2〜4年) |

| EPAティア4ファイナルディーゼル排気ガス規制の強化 | -0.7% | 米国(全州、カリフォルニア州CARBオーバーレイあり)、カナダ(連邦基準) | 短期(2年以内) |

| ディーゼルおよび天然ガス価格のボラティリティの上昇 | -0.5% | 米国(パイプラインアクセスによる地域差)、メキシコ(Pemex供給制約) | 短期(2年以内) |

| 新規ディーゼルタンクを制限する都市電化規制 | -0.4% | 米国(ニューヨーク市、ロサンゼルス、サンフランシスコ、シカゴ)、カナダ(トロント、バンクーバー) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

分散型再生可能エネルギーおよびストレージへの投資増加

Lazardの2025年均等化コスト研究では、4時間放電のリチウムイオンストレージの価格が1メガワット時当たり140米ドルと算出されており、2023年比25%低下し、燃料とメンテナンスを加算した後のディーゼル発電機セットの均等価格に接近しています。[3]Lazard、「ストレージ均等化コスト分析2025」、lazard.com 米国エネルギー情報局は、系統規模の蓄電池容量が2027年までに50 GWに達し、さらに15 GWが需要家側に設置されると予測しています。カリフォルニア州の自家発電インセンティブプログラムはすでにリベートの92%をストレージに振り向けており、発電機セットではなくゼロエミッションのバックアップに向けた政策的勢いを示しています。バッテリーと小型化された発電機セットを組み合わせたハイブリッド設計は燃料消費と排気ガスを緩和しますが、それでもディーゼル単体の需要を侵食しています。ストレージ価格が低下するにつれ、特に短時間の停電プロファイルにおいて、従来のスタンバイユニットの収益プールは縮小しています。

EPAティア4ファイナルディーゼル排気ガス規制の強化

ティア4ファイナルは、ティア3比で最大90%の粒子状物質および窒素酸化物削減を義務付けており、選択的触媒還元、ディーゼル粒子フィルター、およびより複雑な燃料噴射システムを必要とします。適合化により、典型的な500 kVAユニットに8,000〜15,000米ドルのコストが加算され、ディーゼル排気液の取り扱いとフィルター再生スケジュールによりメンテナンス頻度が増加します。カリフォルニア州大気資源局のオーバーレイにより、使用中フリートの制限と年次排気ガス試験が追加され、違反1件につき最大10,000米ドルの罰金が課されます。[4]カリフォルニア州大気資源局、「使用中オフロードディーゼル規制」、arb.ca.gov ニューヨーク市の許可規則はさらに、ディーゼルタンク承認の付与前にティア4認証の証明を求めています。これらの制約が購入者を、追加の後処理なしで排気ガス基準を満たす天然ガスまたはデュアルフュエル機械へと傾けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

容量別:中規模優位、大型ユニットの勢い

75~375 kVAクラスは2025年の北米発電機セット市場収益の46.51%を占め、HVAC、照明、安全システムへの適度なバックアップ電力を必要とする商業ビルおよび軽工業施設からの定着した需要を反映しています。その規模にもかかわらず、このトランシェの成長は、大半の注文が新規建設ではなく更新によって生まれるため抑制されています。375~750 kVAバンドは、データセンターエッジノードや病院の拡張がN+1冗長性を持つモジュラーアレイを採用するにつれ、2031年まで6.68% CAGRを達成すると予測されています。この加速は、デジタルエコノミーインフラが北米発電機セット市場内の容量プロファイルをいかに再形成しているかを浮き彫りにしています。

スペクトルの上位では、750~2,000 kVAのユニットが中規模産業プラントや水処理施設にサービスを提供し、製造投資と連動して進展しています。2,000 kVA超では、特注エンジニアリングと長い販売サイクルが数量を低く抑えていますが、特にハイパースケールデータセンターキャンパスや電力会社のピーカー設置において収益への影響は大きくなっています。Cumminsが2025年に投入した10秒で系統と同期できる3,000 kVAガス機械は、発電機セットを緊急スタンバイを超えたディスパッチャブル予備力として位置づけ、その役割を拡大しています。このセグメントの混在した見通しは、北米発電機セット市場シェアがエンドユーザーの電力品質要件とともにいかに変化しているかを示しています。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

燃料タイプ別:ディーゼルの優位、ガスの急増

ディーゼルは2025年の設置台数の64.83%を占め、遠隔地や一時的なサイトに対するそのエネルギー密度と物流上のシンプルさを裏付けています。しかし、ティア4ファイナルの適合負担とローカルの許可申請が購入者を天然ガスユニットへと向かわせており、天然ガスユニットは2031年まで堅調な10.11% CAGRの見通しを示しています。テキサス州、アルバータ州、および米国北東部のパイプライン拡張がガスの経済的優位性を強化し、一方で企業の排気ガス削減目標が定性的な後押しを加えています。Kohlerの2025年デュアルフュエルコントローラーはコストまたは排気ガス基準でディーゼルとガスを切り替えるもので、柔軟性を目指した製品イノベーションを例示しています。

バッテリーと小型発電機セットを組み合わせたハイブリッド構成も、需要応答市場に入札するマイクログリッドプロジェクトを中心にシェアを獲得しています。再生可能ディーゼルは、カリフォルニア州の低炭素燃料基準クレジットを通じて2025年に1ガロン当たり最大1.50米ドルの政策的後押しを受けていますが、原料の限界とコストプレミアムが普及を制限しています。プロパンおよびバイフュエルのニッチはガスパイプラインのない農村地域で継続していますが、インフラ改善に伴いそれらの北米発電機セット市場規模に占めるシェアは侵食され続けています。

用途別:スタンバイがリード、マイクログリッドの成長

スタンバイ設置は2025年の北米発電機セット市場シェアの51.72%を占め、年間100時間以下の利用率であってもバックアップ容量を義務付ける建築基準および保険要件に支えられています。このニッチは安定しているものの、急成長はしていません。マイクログリッドおよびハイブリッドサポートの用途は年率10.33%で進展しており、電力会社や大規模キャンパスが周波数調整などの補助サービスを提供する分散型発電スキームに発電機セットを組み込んでいます。FERC命令2023は主要な系統連系のハードルを取り除き、発電機セットのオーナーが系統ストレス時に可用性を収益化できるようにし、それによってROIを向上させています。

プライム電力および連続稼働セグメントは石油、ガス、鉱業の商品サイクルに制限されて全体的な成長を下回っています。ピークシェービング需要は厳格な需要課金のある市場で地域的に強いものの、バッテリーとの競争が激化しています。レンタルフリートはイベントおよび緊急のギャップを埋めており、United Rentalsは2024年の南東部でのハリケーン活動後に電力機器における二桁の収益増加を報告しています。新興のパターンは、グリッドサービスの収益化が主流になるにつれ、ハイブリッド用途向けの北米発電機セット市場規模が純粋なスタンバイユニットよりも速く拡大することを示唆しています。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

エンドユーザー別:産業基盤、データセンターの急増

産業・製造サイトは2025年の需要の48.95%を占め、生産ラインの無停電稼働への同セクターの依存を反映しています。ここでの成長は規制のトリガーよりも設備投資サイクルに連動しています。これに対し、データセンターはAIワークロードとエッジコンピューティングに特化したハイパースケールの建設により、2031年まで11.57% CAGRを記録すると予測されています。その厳格な99.999%の稼働率要件は、北米発電機セット市場シェアにおける天然ガスおよびデュアルフュエルオファリングを膨らませる複数発電機セットアレイを強化しています。

医療施設はCMSの96時間燃料備蓄義務により優先的なニッチであり続け、より大型または並列接続されたユニットへのアップグレードを促進しています。電力会社はブラックスタートおよび高速予備力の役割に発電機セットを採用しており、石炭プラントの廃止と再生可能エネルギーシェアの増加に伴いその役割が重要性を増しています。メキシコでは、ガスパイプライン制約によりディーゼルが産業ユーザーに対して依然として優位であり、より広い北米発電機セット市場における燃料採用トレンドに地域的な差異を生み出しています。

地域分析

米国は2025年の北米発電機セット市場収益の87.57%を生成しており、バージニア州のデータセンタークラスタリング、テキサス州の系統信頼性への懸念、カリフォルニア州の山火事関連の送電停止に支えられ、2031年まで4.32% CAGRを維持することが期待されています。テキサス州だけで2024年に12 GWのデータセンター負荷が追加され、各施設がメガワット規模のスタンバイ容量を求めています。Pacific Gas & Electricは2024年に47件の公共安全電力停止を実施し、120万人の顧客に影響を与え、カリフォルニア州フットヒルコミュニティにおける住宅および商業向け導入を強化しました。中部大西洋岸は2024年に顧客一人当たり9.1時間の停電を経験し、全国最高となり、製造業回廊全体での発電機セット調達を後押ししています。

カナダはより小さいながらも安定したシェアを貢献しており、太陽光、風力、バッテリー、ディスパッチャブル発電機セットを組み合わせたオンタリオ州とブリティッシュコロンビア州のマイクログリッドパイロットが支えとなっています。オンタリオ州のIESO(独立電力系統運用者)は2025年に50 MWの分散型発電公募を開始し、ストレージおよび需要応答とともに発電機セットの入札を招請しました。ブリティッシュコロンビア・ハイドロは、ディーゼル使用量を40%削減するために、辺境の先住民コミュニティで発電機セット・バッテリーハイブリッドを試験しています。アルバータ州の油砂操業は、豊富なオンサイト燃料を背景に天然ガス機械のプライム電力の牙城であり続けています。EPA Tier 4基準に並行する連邦排気ガス制度は、カナダの各州全体でガスまたはデュアルフュエルオプションへとフリート計画を再形成しています。

メキシコはComisión Federal de Electricidadの集中調達と分散型リソース設置に対する民間セクターの自由度の限界により遅れていますが、2024年の改革により産業自家発電取り決めにスタンバイ発電機セットを含めることが認められました。モンテレイとティフアナでの製造業ニアショアリングは、コンベヤーおよびオートメーションシステムを系統のフリッカーから保護するための信頼性の高いバックアップへの需要を高めています。Pemexのパイプライン制約により、米国とカナダのガス中心の勢いとは異なり、ディーゼルが優位を保っています。為替変動と輸入関税も採用率を抑制していますが、政策の自由化により中期的に潜在的需要が解放される可能性があります。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

競争環境

Caterpillar、Cummins、Generacは設置容量の最大シェアを集合的に保有していますが、全セグメントにわたって完全な価格決定力を行使している企業はありません。Caterpillarは深いディーラーネットワークと建設・鉱業機器との統合を活用して大容量レンジをリードしています。Cumminsは垂直統合されたエンジン製造の恩恵を受け、電力会社の仮想発電所参加をサポートするクラウドモニタリングスイートを2025年に投入しました。Generacは、住宅オーナーのスイッチングコストを高める直販・ディーラー販売と消費者金融を通じて、住宅および軽商業ニッチにおいて優位に立っています。

小規模な競争者であるAKSA Power Generation、HIMOINSA、Atlas Copcoは、短いリードタイムと現地での組み立ての複雑さを軽減するモジュラー設計を約束することでレンタル契約を獲得しています。納期は、デジタル制御ユニットで半導体不足が確立ブランドの生産に8〜12週間を追加するため、主要な差別化要因となっています。GE Vernovaの2025年の分散型発電への参入は、大手コングロマリットが発電機セットを単独製品としてではなくグリッドサービスポートフォリオの延長として見ていることを示しています。

製品ロードマップは、デュアルフュエル機能、再生可能ディーゼル認証、およびマイクログリッドの集約を可能にする制御ソフトウェアの相互運用性に集約されています。特許出願では、Caterpillarが長時間停電時の燃料使用を最適化するハイブリッドコントローラーに注力している一方、Cumminsはフリートオペレーター向けの予防保全分析を重視しています。したがって、北米発電機セット市場における競争の激しさは、機械仕様からデジタル機能および排気ガス適合性へとシフトしています。

北米発電機セット産業リーダー

Caterpillar Inc.

Cummins Inc.

Generac Holdings Inc.

Kohler Co.

Briggs & Stratton Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:バージニア州環境品質局は規制を改定し、エネルギー集約型データセンターが電力線のメンテナンスのために通常行われる電力供給停止の直前通告を受けた際にバックアップ発電機を起動することを認めました。

- 2026年1月:エネルギー技術ソリューションおよび電力製品の世界的リーダーであるGenerac Holdings Inc.は、ウィスコンシン州サセックスに新施設を取得しました。この戦略的な取り組みにより、Generacは商業・産業(C&I)製品の製造拠点を拡大することができます。

- 2025年8月:グローバルなCHP(コジェネレーション)システムのリーダーである2G Energy AGの北米部門2G Energy Inc.は、ミズーリ州セントルイスに本拠を置くCK Powerと戦略的提携を結びました。CK Powerは、産業用エンジンおよび発電機システムの設計、流通、製造、サービスにおいて優れた実績を持つ著名な企業であり、CK Power企業グループの統括拠点としての役割も担っています。

- 2025年8月:Caterpillar Inc.は最新のイノベーションとしてCat D1500ディーゼル発電機セットを発表しました。この新しい発電機は、コンパクトな32.1リットルのCat C32Bエンジンを搭載し、印象的な1.5 MWのスタンバイ電力を供給します。特に、前モデルと比較して設置面積が13%小さく、重量が32%軽いため、スペースが限られた場所に最適な選択肢となっています。

北米発電機セット市場レポートの調査範囲

一般的に「ジェンセット」と呼ばれる発電機セットは、エンジンと発電機を組み合わせた可搬型電源供給装置です。主に電力を供給するために使用され、バックアップまたは一次電源として機能します。発電機セットは、系統アクセスが不安定な地域、緊急時、または系統インフラが利用できない遠隔地において特に価値があります。

北米発電機セット市場は、容量、燃料タイプ、用途、エンドユーザー、および地域によってセグメント化されています。容量別では、75 kVA未満、75~375 kVA、375~750 kVA、750~2,000 kVA、2,000 kVA超にセグメント化されています。燃料タイプ別では、ディーゼル、天然ガス、デュアルフュエルおよびハイブリッド、再生可能エネルギー/バイオ燃料、その他にセグメント化されています。用途別では、スタンバイ電力、プライム/連続電力、ピークシェービング、レンタル/一時的電力、マイクログリッド、ハイブリッドサポートにセグメント化されています。エンドユーザー別では、住宅、商業ビル、産業・製造業、データセンター、医療施設、石油・ガス、電力会社および電力、鉱業、建設にセグメント化されています。レポートはまた、米国、カナダ、メキシコなどの国における発電機セット市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は収益(米ドル)に基づいて行われています。

| 75 kVA未満 |

| 75~375 kVA |

| 375~750 kVA |

| 750~2,000 kVA |

| 2,000 kVA超 |

| ディーゼル |

| 天然ガス |

| デュアルフュエルおよびハイブリッド |

| 再生可能エネルギー/バイオ燃料 |

| その他 |

| スタンバイ電力 |

| プライム/連続電力 |

| ピークシェービング |

| レンタル/一時的電力 |

| マイクログリッドおよびハイブリッドサポート |

| 住宅 |

| 商業ビル |

| 産業・製造業 |

| データセンター |

| 医療施設 |

| 石油・ガス |

| 電力会社および電力 |

| 鉱業・建設 |

| 米国 |

| カナダ |

| メキシコ |

| 容量別 | 75 kVA未満 |

| 75~375 kVA | |

| 375~750 kVA | |

| 750~2,000 kVA | |

| 2,000 kVA超 | |

| 燃料タイプ別 | ディーゼル |

| 天然ガス | |

| デュアルフュエルおよびハイブリッド | |

| 再生可能エネルギー/バイオ燃料 | |

| その他 | |

| 用途別 | スタンバイ電力 |

| プライム/連続電力 | |

| ピークシェービング | |

| レンタル/一時的電力 | |

| マイクログリッドおよびハイブリッドサポート | |

| エンドユーザー別 | 住宅 |

| 商業ビル | |

| 産業・製造業 | |

| データセンター | |

| 医療施設 | |

| 石油・ガス | |

| 電力会社および電力 | |

| 鉱業・建設 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2026年の北米発電機セット市場の規模はどれくらいですか?

市場は2026年の94億3,000万米ドルから2031年までに115億6,000万米ドルに達すると予測されており、2026年~2031年の間に4.16% CAGRで成長しています。

最も成長が速い容量セグメントはどれですか?

375~750 kVAのユニットは、データセンターエッジ展開と病院の拡張に支えられ、6.68% CAGRで最高の予測成長率を示しています。

なぜ天然ガス発電機セットがシェアを拡大しているのですか?

ティア4ディーゼル適合コストと企業の炭素削減目標が天然ガスモデルを優遇しており、天然ガスモデルは2031年まで年率10.11%で拡大しています。

FERC命令2023は需要にどのような影響を与えていますか?

この命令は5 MW未満のリソースの系統連系を合理化し、マイクログリッドの発電機セットがグリッドサービス収益を得ることを可能にし、ハイブリッドサポートの導入を促進しています。

最も多くの新規容量を追加するエンドユーザー産業はどれですか?

データセンターは、ハイパースケーラーが新たなキャンパスやエッジノードを地域全体に建設するにつれて、年率11.57%で発電機セット需要を拡大すると見込まれています。

主要ベンダー間の主な競争上の差別化要因は何ですか?

リモートモニタリング、予防保全、および仮想発電所プログラムへの参加を可能にするデジタル制御スイートが、主要な差別化要因として台頭しています。

最終更新日: