タイトガス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

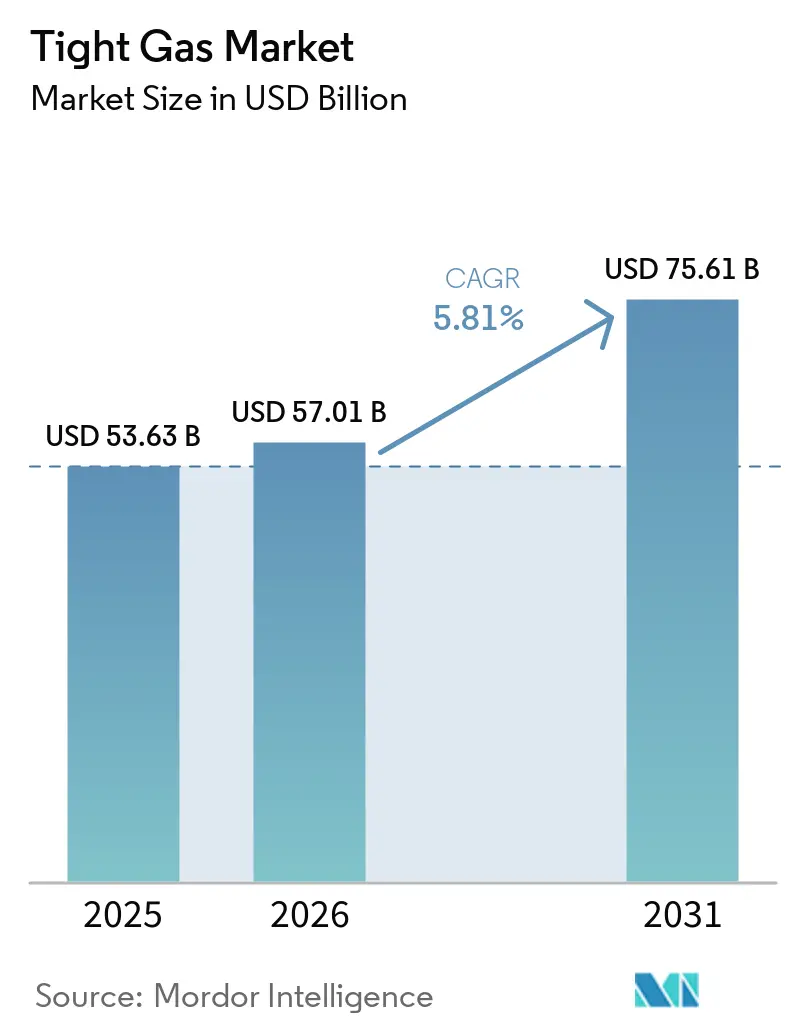

| 市場規模 (2026) | 57.01 十億米ドル |

| 市場規模 (2031) | 75.61 十億米ドル |

| 成長率 (2026 - 2031) | 5.81% CAGR |

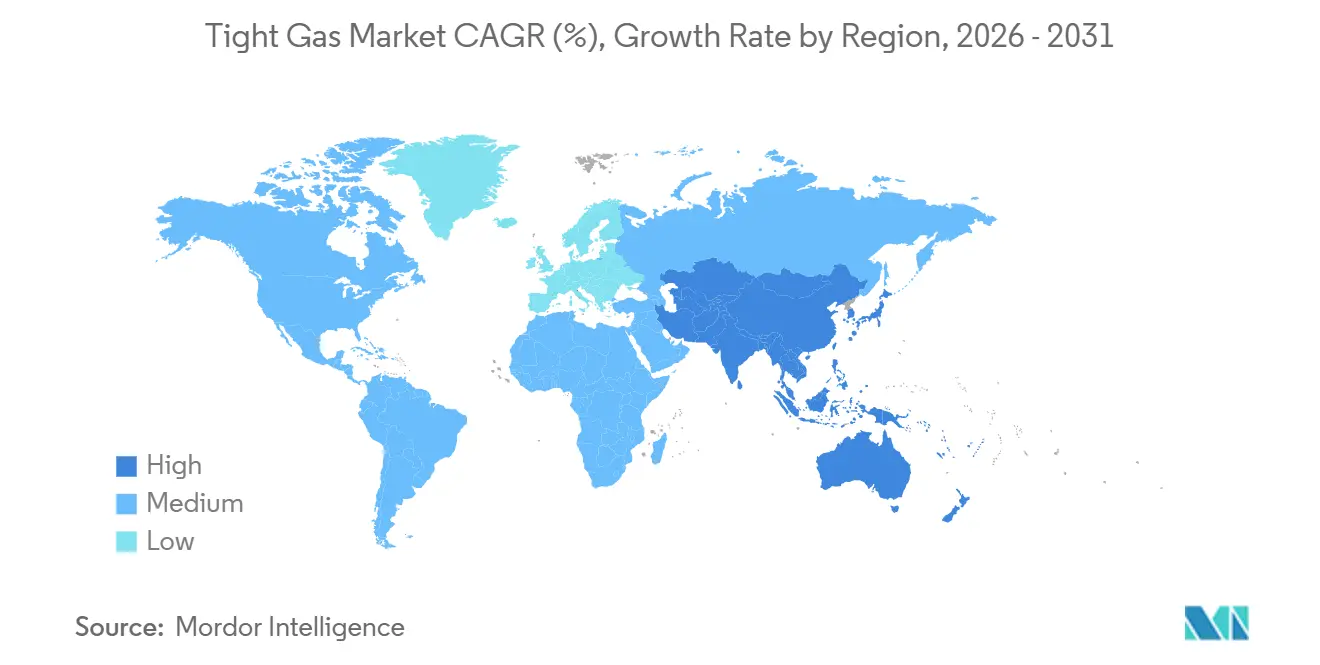

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

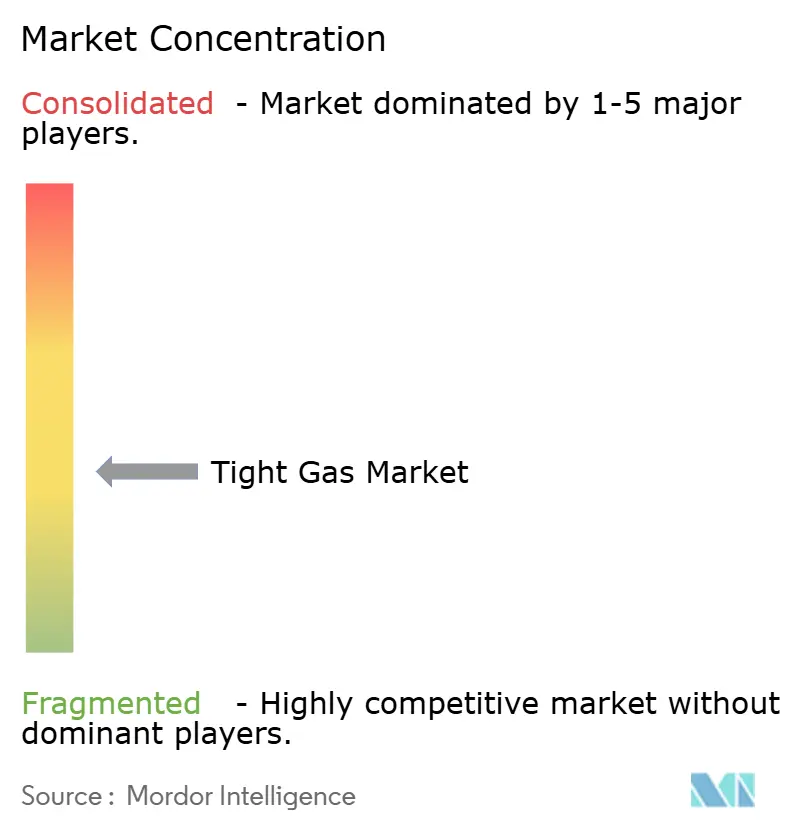

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイトガス市場分析

タイトガス市場規模は2025年に536億3,000万米ドル、2026年に570億1,000万米ドルと予測され、2026年から2031年にかけてCAGR 5.81%で成長し、2031年までに756億1,000万米ドルに達する見込みです。オペレーターはこの資源を、在来型ガス田の生産減退を補いながら石炭発電よりも低炭素強度を実現するブリッジ燃料として位置づけています。砂岩貯留層が2025年の収益を主導しましたが、酸刺激処理による石灰岩プレーが加速しており、海底坑井完成技術の知見が海上ターゲットの開発を可能にしています。北米の生産量はパーミアンおよびヘインズビルにおける多層水平坑井を背景に2025年をリードしましたが、アジア太平洋地域における政策主導のガス需要が同地域を2031年にかけて最も急成長する地域として位置づけています。LNG輸出設備の拡充強化、コスト削減を実現する掘削自動化、および炭素回収・貯留との統合が、投資モメンタムを総合的に強化し、オペレーターをガス価格変動から守っています。

主要レポートのポイント

- 資源タイプ別では、砂岩が2025年の収益の64.2%を占め、石灰岩は2031年にかけてCAGR 6.4%と最も高い上昇余地を示しています。

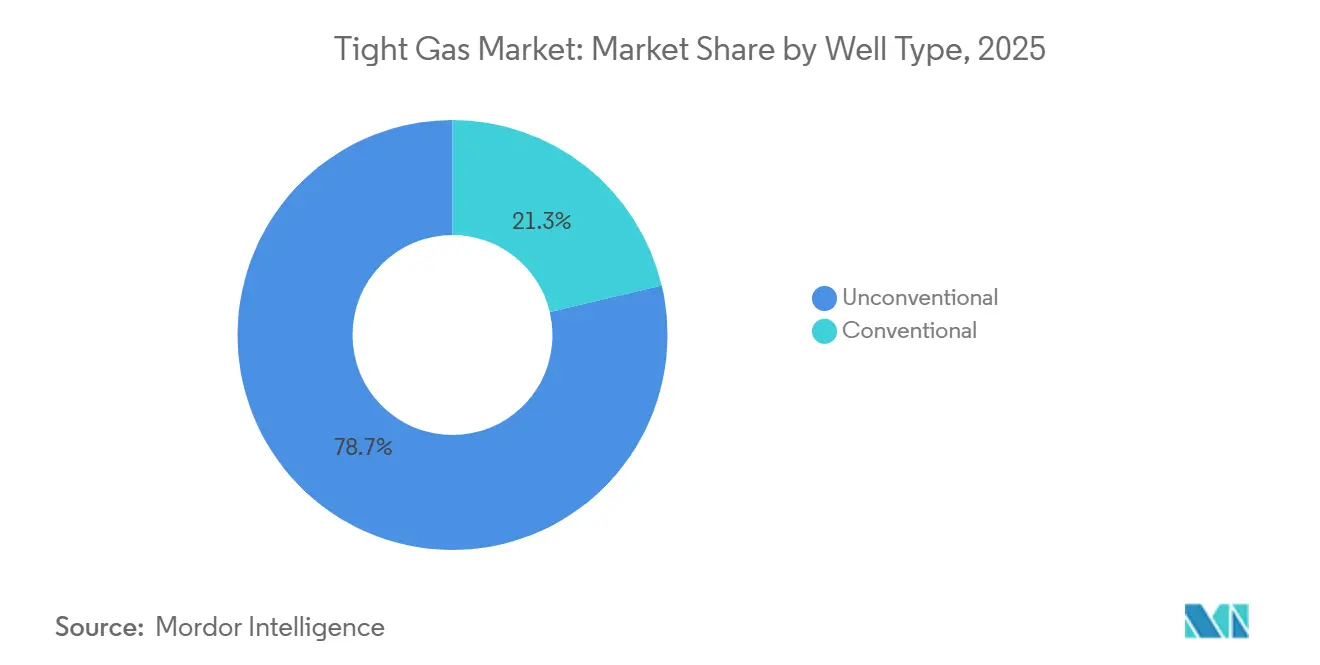

- 坑井タイプ別では、非在来型水平坑井が2025年の価値の78.7%を占め、2031年にかけてCAGR 6.1%と最も急成長するセグメントであり続けています。

- 立地別では、陸上プロジェクトが2025年の90.1%を占め、海上タイトガスは2031年にかけてCAGR 6.7%と最も急速に成長しています。

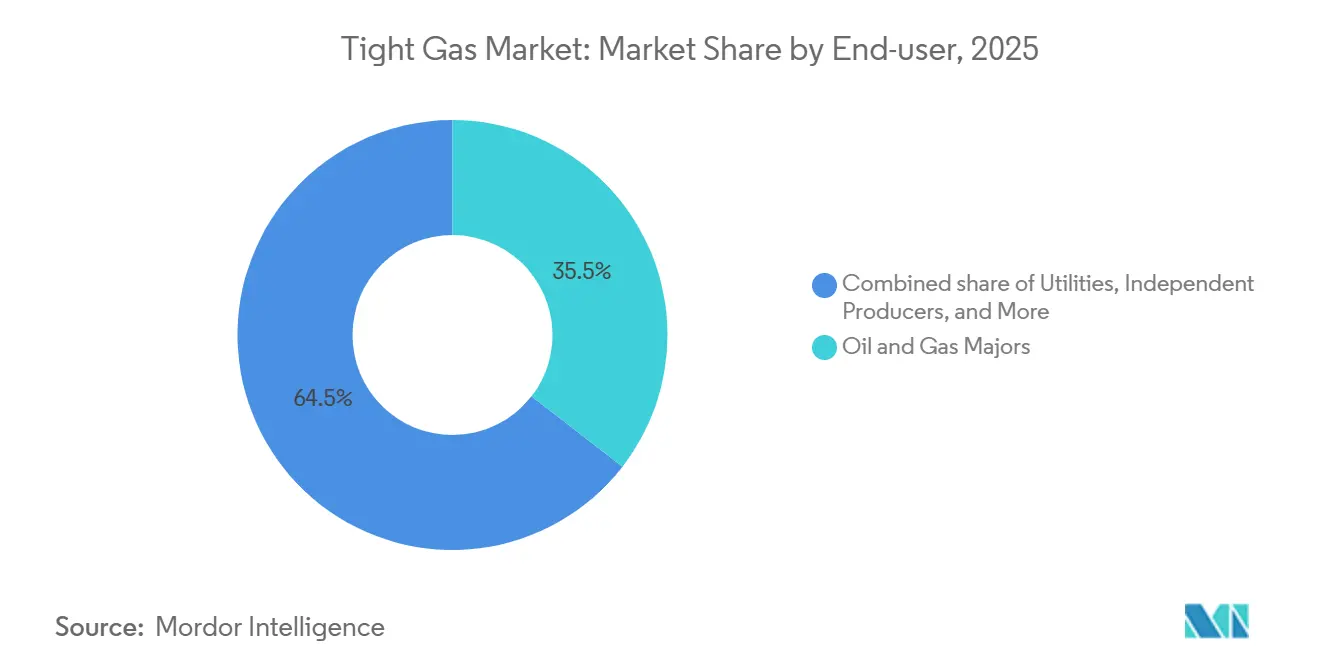

- エンドユーザー別では、石油・ガスメジャーが2025年収益の35.5%をリードし、独立系生産者は2031年にかけてCAGR 6.6%で拡大すると予測されています。

- 地域別では、北米が2025年のグローバルタイトガス市場シェアの45.3%を占めましたが、アジア太平洋地域がCAGR 6.5%で2031年にかけての成長をリードしています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルタイトガス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 在来型ガス埋蔵量の減少 | +1.2% | グローバル;北米および欧州で深刻 | 長期(4年以上) |

| 世界的なガス火力発電需要の増加 | +1.5% | グローバル;アジア太平洋および中東に集中 | 中期(2〜4年) |

| 技術コストの低下 | +1.0% | 北米;南米およびアジア太平洋に拡大中 | 短期(2年以内) |

| 孤立ガス向け政府インセンティブ | +0.8% | 中東、南米、一部のアジア太平洋市場 | 中期(2〜4年) |

| タイトガス/炭素回収・貯留の統合 | +0.6% | 北米および欧州;中東でパイロット実施中 | 長期(4年以上) |

| エネルギー安全保障の義務化 | +0.9% | アジア太平洋(中国、インド)、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

在来型ガス埋蔵量の減少

既存の海上・陸上在来型ガス田は現在、世界全体で年間6.8%の割合で生産が減退しており、生産者は年間上流投資の約5,000億米ドルを非在来型鉱床に振り向けることを余儀なくされています[1]国際エネルギー機関、「世界エネルギー展望2024」、iea.org。1970年代に稼働を開始した北海施設は当初のピーク生産量の30%未満で操業しており、米国の浅海メキシコ湾産出量は2015年以降半減しています。ヘインズビルの水平坑井のコストは約800万米ドルであるのに対し、新規海上プラットフォームは5,000万〜1億米ドルかかるため、タイトガスはサイクル中期の価格水準でも迅速な投資回収が可能です。CNPCは2025年に四川盆地のタイトガス産出量が400億立方メートルを超えたと報告し、大慶・勝利油田の生産減退を補う一助となっています。欧州のプレーヤーも同様に再編を進めており、TotalEnergiesは2024年に成熟した北海資産から撤退し、アルゼンチンのバカ・ムエルタのタイトガス開発に資金を振り向けました。

世界的なガス火力発電需要の増加

2025年における85GWのガス火力発電設備の世界的な追加は、アジア太平洋における石炭からガスへの転換と、北米における急成長するデータセンター負荷に起因しています[2]米国エネルギー情報局、「電力月報」、eia.gov。米国の乾性ガス生産量は2026年の1日当たり1,208億立方フィートから2027年には1,223億立方フィートに増加する見込みであり、タイトガス層がその増加分の60%を供給します。長期LNG引き取り契約が上流の経済性を支えており、2025年に最終投資決定された米国プロジェクトは年間800億立方メートル超の液化能力を追加しました。カタールの北部ガス田フェーズ2は2028年までにタイト炭酸塩岩の原料ガスを1日当たり12億立方フィート供給する予定です。インドは2025年に12GWのガスピーキング発電所を承認しており、クリシュナ・ゴダバリのタイトガスに依存することになります。

技術コストの低下

リグ自動化と多段階フラクチャリングの効率化により、2024年の米国タイトガスの平均掘削・坑井完成コストは10%低下しました。Chevronのトリプルフラク・システムはサイクルタイムを25%短縮し、坑井当たりの水使用量も削減しました。一方、ConocoPhillipsは2025年までにアナダルコの掘削開始から総深度到達までの期間を9日間に短縮しました。坑内砂の現地調達により1トン当たり15〜20米ドルのトラック輸送コストが削減され、YPFは設備の現地化によりバカ・ムエルタのコストを坑井当たり950万米ドルに抑制しました。

タイトガス/炭素回収・貯留の統合によるグリーンファイナンスの解放

タイトガスと炭素回収・貯留を組み合わせることで、従来のプロジェクトファイナンスより50〜100ベーシスポイント低コストのサステナビリティ連動型資本を引き付けることができます。BKVのコットン・コーブ・フィールドは年間9万トンのCO₂を貯留しており、4.2%の金利で2億米ドルのグリーンボンドを完了しました。ノルウェーのノーザン・ライツは間もなく年間500万トンのCO₂を輸送し、近隣のタイトガスオペレーターにタリフアクセスを提供します。QatarEnergyは2025年に上流排出量に価格を付ける欧州連合の2026年炭素国境調整メカニズムを動機として、ラス・ラッファンの改修に13億米ドルを投じることを約束しました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 環境および水使用への反対 | -0.7% | 北米、欧州、一部のアジア太平洋市場 | 短期(2年以内) |

| LNGおよびシェールに対するガス価格の変動性 | -0.5% | グローバル、北米および欧州で深刻 | 中期(2〜4年) |

| 新興プレーにおける誘発地震モラトリアム | -0.4% | 北米(パーミアン、アナダルコ)、一部の国際盆地 | 中期(2〜4年) |

| 遠隔地盆地におけるプロパント供給のボトルネック | -0.3% | 南米、アジア太平洋、中東 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

環境および水使用への反対

コロラド州のタイトガス坑井1本当たりの平均水使用量は2024年に1,717万ガロンと4倍に増加し、貯留量が少ない時期には許可の一時停止を招いています[3]コロラド州石油・ガス保全委員会、「水使用報告書2024」、cogcc.state.co.us。ニューメキシコ州のペコス川協定は工業用取水を制限しており、年間15坑以下の大規模坑井完成を上限としています。リサイクルされた随伴水は現在パーミアンの破砕液の65%を賄っていますが、コストに1バレル当たり0.50〜0.80米ドルが加算されます。フランスとドイツは依然として水圧破砕を禁止しており、技術的に回収可能な欧州タイトガスの約15兆立方フィートが封鎖されています[4]欧州議会調査局、「EUにおける水圧破砕」、europarl.europa.eu。英国は2024年にモラトリアムを解除しましたが、マグニチュード0.5の閾値を維持しており、新規坑井の開発が停滞しています。

LNGおよびシェールに対するガス価格の変動性

ヘンリー・ハブは2025年にMMBtu当たり1.80〜4.20米ドルの間で変動し、133%の変動幅がヘッジなしオペレーターのキャッシュマージンをMcf当たり最低0.40米ドルまで圧迫しました。先物市場は、冬季需要が低調な場合に2.50米ドル以下になる確率を30%と示唆しています。裁定取引のダイナミクスが不確実性を高めており、2025年後半に欧州のTTFが急騰したことで米国のLNGカーゴが転換され、ヘンリー・ハブが1週間で35%上昇しました。Chesapeake Energyの2024年の破産は、ヘッジなしのガスエクスポージャーを主要な要因として挙げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

資源タイプ別:炭酸塩岩プレーが砂岩との差を縮小

砂岩は2025年のタイトガス市場シェアの64.2%を占め、天然亀裂ネットワークの恩恵を受けるメサベルデおよびヘインズビルの産出量に支えられています。石灰岩市場は酸ゲル処理の進歩により坑井当たりの生産性が約30%向上し、2031年にかけて年率6.4%で成長し砂岩を上回ると予測されています。ADNOCの2026年1月のSARBディープガス最終投資決定は、4,500mの深度にもかかわらず深部クフ炭酸塩岩に対する業界の意欲を示しています。タイト炭層ガスやハイブリッドシェール・タイトプレーなどその他の資源タイプも、2025年の市場収益に大きく貢献しました。

コストカーブは岩石タイプによって大きく異なります。米国中部大陸の砂岩坑井の掘削コストは600〜800万米ドルであるのに対し、中東の炭酸塩岩坑井は高温坑井完成のため1,500万米ドルを超えることが多いです。しかし石灰岩はより急峻な学習曲線の改善をもたらしており、QatarEnergyは2025年に酸ゲルシステムへの切り替え後に坑井生産性を22%向上させました。オーストラリアはクイーンズランドのLNGを満たすために炭層ガスとタイト輸入のバランスを取っており、ハイブリッドのウルフキャンプ坑井はオイル・ガス比が拡大した際にオペレーターに商品オプション性を付与します。全体として、タイトガス市場は北米以外では炭酸塩岩への段階的なシフトを示しており、砂岩は米国の盆地で引き続き優位を保っています。

坑井タイプ別:非在来型技術が支配的地位を確立

多段階水圧破砕を伴う水平坑井が2025年の収益の78.7%を占め、2031年にかけてCAGR 6.1%で拡大すると予測されています。ヘインズビルの水平坑井は初期産出量が平均2,500万立方フィート/日であるのに対し、垂直坑井は100〜200万立方フィート/日であり、3〜4倍の設備投資プレミアムを正当化しています。在来型垂直坑井は、地表制約により水平坑井が困難な既存油田で引き続き使用されています。

アジア太平洋地域では採用が加速しており、Sinopecは2025年に涪陵で85本の水平坑井を完成させ、インドのONGCは2026年末までに10本のパイロット坑井を掘削する予定です。南米では、YPFが現地化されたサプライチェーンを活用して2025年に垂直掘削リグを15基に削減する一方、水平坑井を180基に増強しました。アルバータ州の坑井間隔規制は密集した区画では依然として垂直坑井を優先しており、規制・地質・地表権が総合的にタイトガス市場における坑井タイプの組み合わせを決定することを示しています。

立地別:海上が最も急成長するニッチとして台頭

陸上プロジェクトは損益分岐点がMMBtu当たり2〜3米ドル付近にあり、集ガスラインが初ガス生産から60日以内にアクセス可能なため、2025年の生産量の90.1%を占めました。海上タイトガスは、海底タイバックと人工島が孤立した大陸棚鉱床へのアクセスを可能にすることで、2031年にかけてCAGR 6.7%で成長しています。ADNOCのガーシャ開発は2027年までに1日当たり15億立方フィートのプラトー生産を目指しており、Equinorは独立型プラットフォームを回避する北海タイバックを推進しています。

海上坑井のコストは通常陸上平均の2倍ですが、土地取得の遅延や水使用問題を回避できます。ブラジルのPetrobrasは既存のFPSOに便乗できるプレソルトマージンに沿ったタイトポテンシャルをマッピングしています。米国メキシコ湾のタイト・ウィルコックスは50兆立方フィートの資源を保有していますが、ハリケーンリスクが保険・ダウンタイムリスクを高めています。全体として、このセグメントの高い成長率は、タイトガス市場規模においてLNG近接の原料ガスと地理的多様化への需要を反映しています。

エンドユーザー別:独立系生産者がM&Aを通じてシェアを拡大

メジャーは統合されたLNGチェーンを活用して2025年の収益の35.5%を維持しました。しかし独立系生産者は、撤退する超大手からの資産売却を活用したプライベートエクイティのロールアップと戦略的資産購入に支えられ、CAGR 6.6%で成長する見込みです。ConocoPhillipsによる225億米ドルのMarathon Oil買収とJAPEXによる12億6,000万米ドルのVerdad Resources取引がこのトレンドを示しています。

公益事業者と国営石油会社は合わせて残余収益の約半分を占めており、規制されたパイプラインや国内電力義務のための供給をヘッジするためにタイトガスを掘削しています。プライベートエクイティスポンサーは3〜5年ごとに資産をリサイクルし、出口前に埋蔵量を計上するために積極的に掘削することで、全体的な活動を加速させています。タイトガス市場は引き続き、短サイクル開発とヘッジの機動性を活用する機敏なオペレーターに報いています。

地域分析

北米は2025年にタイトガス市場の45.3%のシェアをリードし、パーミアンから1日当たり150億立方フィート、ヘインズビルから120億立方フィートを生産しました。掘削がLNG向けのより乾性ガスへと移行するにつれ、成長は5.2%に緩和されます。カナダのモントニーおよびデュバーネイの産出量は2024年のコースタル・ガスリンク稼働の恩恵を受け、西向きのLNG経路を開放しました。メキシコのブルゴス産出量はPemexが海上在来型プロジェクトを優先したため停滞し、米国からのパイプライン輸入量は1日当たり68億立方フィートに達しました。

アジア太平洋地域は2031年にかけてCAGR 6.5%と最も急速な成長を示しています。CNPCは2025年にオルドス産出量を50億立方メートル拡大し、四川は年間400億立方メートルを超え、北京の石炭燃焼を代替しました。インドは12GWのガスピーキング発電所を承認し、クリシュナ・ゴダバリのタイトガスに依存することになります。オーストラリアのクーパー盆地は、オペレーターがLNGコミットメントのためにタイト輸入を検討しながら炭層ガスを優先したため、横ばいを維持しました。

欧州はドイツとフランスの破砕禁止により課題に直面しています。英国はモラトリアムを解除しましたが、地震閾値が商業操業を妨げています。Equinorは北海の海底タイバックプロジェクトを推進しており、GazpromのアチモフのタイトガスはEuropean向けパイプラインへの供給を継続していますが、制裁により技術流入が制限されています。

南米の成長は主にアルゼンチンのバカ・ムエルタによって牽引されており、YPFは2025年までに産出量を日量6,000万立方メートルに増加させる計画を立て、30億米ドルのパイプライン資金を確保しました。ShellとEquinorは地元のタイトガスプロジェクトに25億米ドルを投じ、2029年までのLNG輸出を目指しています。ブラジルはサントス盆地のマージンを評価しており、ボリビアは5億米ドルのチャコプログラムを開始しました。

中東・アフリカでは、ADNOCがSARBディープガスプロジェクトを承認し、2029年までに日量2億MMscfのプラトー生産を目指しています。QatarEnergyは2026〜2030年の1,500億米ドルの予算の40%を非在来型ガス開発に配分しました。Saudi Aramcoのジャフラパイロットは2030年までに1日当たり20億立方フィートの達成を目指しています。一方、南アフリカのカルー盆地は環境審査と水不足の問題により遅延に直面しています。

競合環境

タイトガス市場は中程度に分散しています。ExxonMobilやShellなどの超大手は低炭素ポートフォリオへの資金調達のためにコア外のタイトガスを整理する一方、ConocoPhillips、Diamondback、Coterraなどの独立系企業は掘削効率を活用するために鉱区を統合しています。Chevronのトリプルフラク・システムは2024年に坑井コストを12%削減し、一定の設備投資予算内での拡大を可能にしました。ADNOCの170億米ドルのSARB EPC発注は、国内電力またはLNG戦略に連動した場合の高コスト海上タイトガスに対する国営石油会社の意欲を反映しています。プライベートエクイティ支援企業は、より速い資本サイクルを活用して価格ウィンドウを利用し、掘削フィート当たりコストで大手競合他社に挑戦しています。競争優位性は現在、坑井完成技術、炭素回収・貯留との組み合わせ、および割引グリーンファイナンスへのアクセスに集中しています。

タイトガス産業リーダー

Shell PLC

bp p.l.c.

Chevron Corporation

China National Petroleum Corp. (CNPC)

ExxonMobil Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Vaquero Midstreamは、デラウェア盆地(パーミアン地域)におけるパイプラインおよび処理設備の拡張完了を発表しました。この開発にはパイプライン容量を1日当たり8億MMcfに倍増させることと、新規ガス処理プラントの追加による総処理容量の1日当たり6億MMcfへの増強が含まれます。これらの拡張は、シェール層からの随伴ガスおよびタイトガスの生産増加によって推進されています。

- 2026年3月:YPFは2031年までに炭化水素インフラに1,300億米ドル、同年までにエネルギー輸出に500億米ドルの投資を予測しました。アルゼンチンは世界最大のシェールおよびタイトガス埋蔵量の一つであるバカ・ムエルタ層の積極的な拡大を進めています。

- 2025年12月:Saudi Aramcoは世界最大の非在来型ガス開発の一つであるジャフラフィールドからの生産を開始しました。初期生産量は1日当たり4億5,000万立方フィートと報告されており、2030年までに産出量を1日当たり20億立方フィートに増加させる計画があります。

- 2025年2月:バーレーン王国のエネルギー転換をリードする統合エネルギー企業Bapco Energiesと、米国を拠点とする炭化水素探鉱会社EOG Resources Inc.は、バーレーンにおける有望なガス探鉱見通しを評価するための協定に署名しました。

グローバルタイトガス市場レポートの範囲

タイトガスは低透水性岩石層に存在する非在来型天然ガスです。その採掘には、実用的な生産を可能にするために水圧破砕などの特殊な手法が必要です。

タイトガス市場は、資源タイプ、坑井タイプ、立地、エンドユーザー、および地域によってセグメント化されています。資源タイプ別では、市場は砂岩、石灰岩、その他にセグメント化されています。坑井タイプ別では、市場は在来型と非在来型にセグメント化されています。立地別では、市場は陸上と海上にセグメント化されています。エンドユーザー別では、市場は石油・ガスメジャー、公益事業者、独立系生産者、政府・国営石油会社(NOC)、その他にセグメント化されています。本レポートはまた、北米、欧州、アジア太平洋、南米、中東・アフリカの主要地域における主要国のグローバルタイトガス市場の規模と予測もカバーしています。各セグメントの市場規模と予測は、金額(米ドル)ベースで実施されています。

| 砂岩 |

| 石灰岩 |

| その他 |

| 在来型 |

| 非在来型 |

| 海上 |

| 陸上 |

| 石油・ガスメジャー |

| 公益事業者 |

| 独立系生産者 |

| 政府・国営石油会社 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 資源タイプ別 | 砂岩 | |

| 石灰岩 | ||

| その他 | ||

| 坑井タイプ別 | 在来型 | |

| 非在来型 | ||

| 立地別 | 海上 | |

| 陸上 | ||

| エンドユーザー別 | 石油・ガスメジャー | |

| 公益事業者 | ||

| 独立系生産者 | ||

| 政府・国営石油会社 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のタイトガス市場の規模はどのくらいですか?

タイトガス市場規模は2025年に536億3,000万米ドル、2026年に570億1,000万米ドルと予測され、2026年から2031年にかけてCAGR 5.81%で成長し、2031年までに756億1,000万米ドルに達する見込みです。

2026年から2031年にかけてのタイトガスの予想CAGRはどのくらいですか?

市場は2026〜2031年にかけてCAGR 5.81%で成長すると予測されています。

2031年にかけてタイトガスで最も急速に成長する地域はどこですか?

アジア太平洋地域がCAGR 6.5%と最も急速な拡大を示しています。

2031年にかけて最もシェアを拡大する資源タイプはどれですか?

酸刺激処理による石灰岩炭酸塩岩貯留層が年率6.4%で成長し、砂岩との差を縮小しています。

炭素回収・貯留プロジェクトはタイトガスのファイナンスにどのような影響を与えますか?

炭素回収・貯留との統合により、プロジェクトはグリーンボンドの対象となり、借入コストを50〜100ベーシスポイント低下させることができます。

最終更新日: