小型ガスエンジン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.83 十億米ドル |

| 市場規模 (2031) | 4.96 十億米ドル |

| 成長率 (2026 - 2031) | 5.32% CAGR |

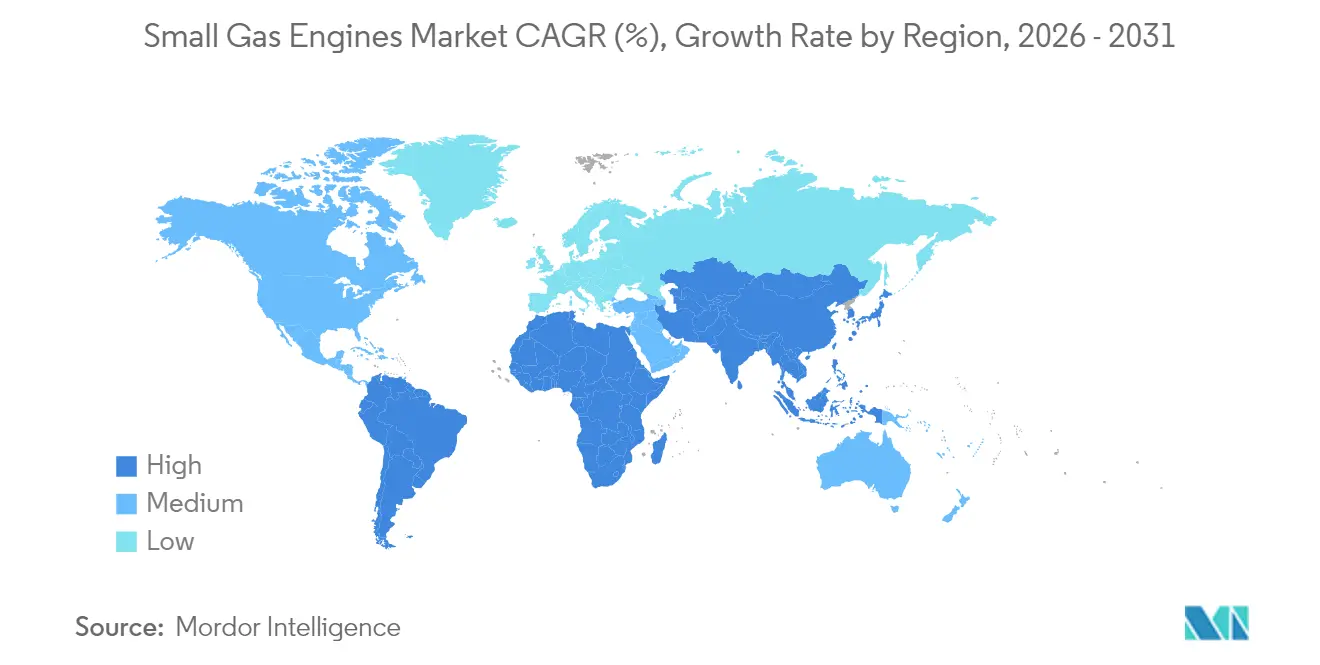

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小型ガスエンジン市場分析

2026年の小型ガスエンジン市場規模は38億3,000万米ドルと推定され、2025年の36億4,000万米ドルから成長し、2031年には49億6,000万米ドルに達する見込みで、2026〜2031年にかけてCAGR 5.32%で成長します。

小型ガスエンジン市場は、効率向上、柔軟な燃料戦略、およびニッチな出力密度用途が電動化の進展の中でも燃焼エンジンの優位性を維持することで、引き続き拡大しています。成長は、堅調な住宅用芝生管理支出、非常用電力への備え、および新興経済圏におけるコンパクト機器購入の複数年にわたる回復によって支えられています。主要メーカーが電子燃料噴射装置とテレマティクスを追加してガソリンパワートレインの魅力を延命しつつ、低排気量ツール向けのバッテリープラットフォームに資本を配分するなか、競争の激しさが増しています。中国製機器への関税措置およびStage VとCARB Tier 5規制の強化は、国内生産拠点を優遇し垂直統合型部品調達を促進することで、サプライチェーンを再編しています。製造を現地化し、後処理アーキテクチャを最適化し、オムニチャネルのディーラーネットワークを活用できるプレーヤーは、マージン圧力下においても不均衡に大きな市場シェアを獲得しています。

主要レポートのポイント

- エンジン排気量別では、101〜400ccセグメントが2025年の小型ガスエンジン市場シェアの46.30%を占めてトップとなり、20〜100ccカテゴリーは2031年にかけてCAGR 6.12%で拡大する見込みです。

- 機器タイプ別では、芝刈り機が2025年の売上の35.10%を占め、ポータブル発電機が2031年にかけてCAGR 6.67%の最高成長率を記録すると予測されています。

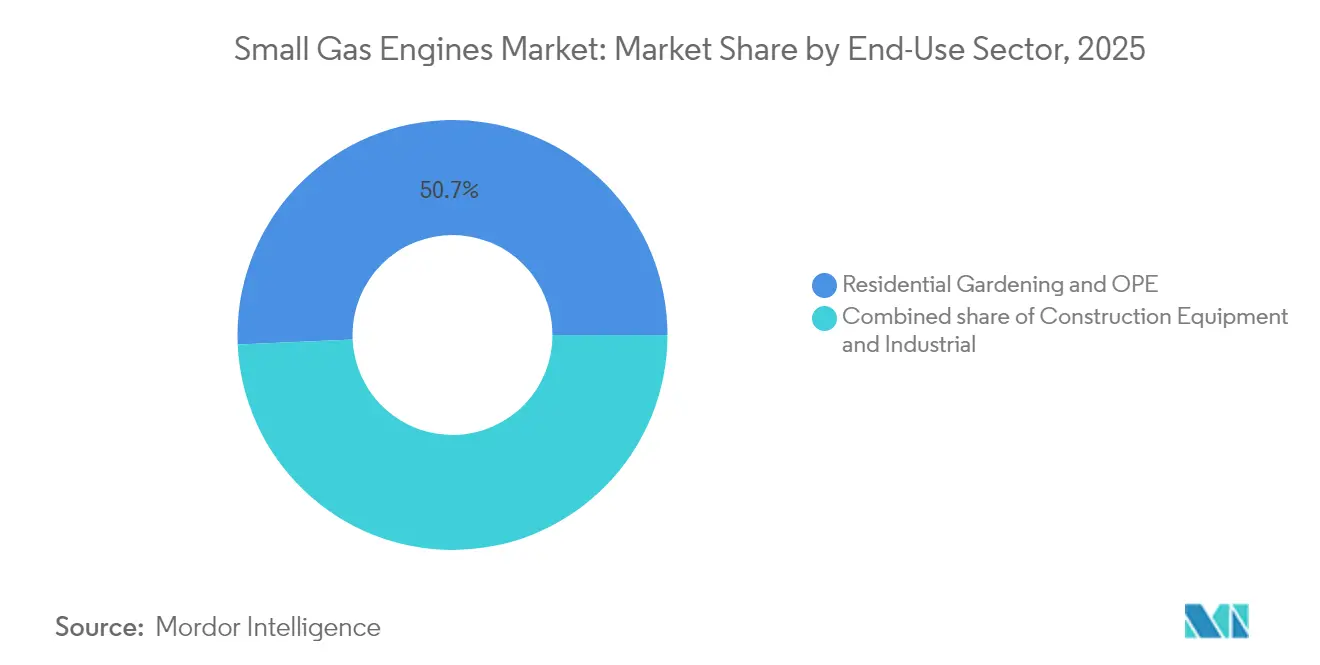

- 最終用途セクター別では、住宅用ガーデニングおよびアウトドア電動機器が2025年の売上の50.70%を占め、建設機器は予測期間中にCAGR 6.52%で成長する見通しです。

- 地域別では、北米が2025年の売上の41.60%を占め、アジア太平洋地域は2031年にかけてCAGR 7.28%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の小型ガスエンジン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パンデミック後のDIYおよび芝生管理ブームがOPEエンジン需要を牽引 | 1.20% | 北米および欧州 | 中期(2〜4年) |

| 異常気象によるポータブル発電機購入の増加 | 1.80% | 世界全体、北米に集中 | 短期(2年以内) |

| 新興市場における建設回復(2025〜2028年) | 1.40% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| DIY「リパワー」キットが機器のライフサイクルを延長 | 0.60% | 北米および欧州 | 長期(4年以上) |

| ガスパワートレインがUTV/コンパクト機器の小型ディーゼルを代替 | 0.80% | 世界全体 | 中期(2〜4年) |

| オフグリッドレクリエーション用電力需要の急増(RVおよびキャンプ) | 0.50% | 北米、アジア太平洋で台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミック後のDIYおよび芝生管理ブームがOPEエンジン需要を牽引

2024年に始まった住宅改善への熱意は、住宅所有者が芝生管理を定期的な趣味および不動産価値向上策として位置づけるなか、今も続いています。中排気量101〜400ccエンジンを搭載した歩行型および乗用芝刈り機の販売は、郊外の消費者が従来の周期より早く老朽化した機器を買い替えるため、高水準を維持しています。ディーラー調査によると、主要芝刈り機モデルの春季在庫切れが14〜21日間続いており、サプライチェーンの正常化にもかかわらず根強い受注残があることが示されています。プロの造園会社も、労働市場の逼迫により信頼性が重要となっているため、機器の回転率が高まっていると報告しています。Briggs & Stratton社がV型ツインVanguardの生産を日本からジョージア州およびアラバマ州に移転したことは、北米の需要が中期的に構造的に高い水準を維持するという確信を裏付けています。[1]Briggs & Stratton、「Vanguard V型ツイン生産移転発表」、briggsandstratton.com

異常気象によるポータブル発電機購入の増加

2024年の最初の9ヶ月間に停電時間が累計12億時間に達し、ポータブル発電機の採用がハリケーンや山火事のシーズンを超えて拡大しました。消費者は現在、年間を通じて小型ガス発電機セットを購入しており、販売業者の補充サイクルが短縮されています。Generacは2024年第4四半期の住宅用発電機売上が28%急増し、年間を通じて出荷ガイダンスを3回引き上げました。[2] Generac Holdings、「2024年第4四半期決算プレゼンテーション」、generac.com NOAAの2024〜2025年冬季ラニーニャ見通しは、さらなる気象関連の需要急増を示唆しており、家庭や中小企業がバッテリーの稼働時間制限よりも即時給油の容易さを優先するなか、小型ガスエンジン市場を強化しています。

新興市場における建設回復(2025〜2028年)

インド、インドネシア、湾岸協力会議諸国の公共事業予算は、101〜650ccの排気量を持つエンジンが主流となっているコンパクト掘削機、現場ポンプ、コンクリートスクリードにおける持続的な近代化の波を支えています。Kubotaはドイツのツヴァイブリュッケンにおけるミニ掘削機の生産能力を40%拡大することを約束しており、アジアおよび中東への輸出需要を明確に理由として挙げています。業界予測によると、建設付加価値は発展途上経済圏でCAGR 4%で拡大すると見込まれており、鋳造および機械加工業務を地域的に現地化するパワートレインサプライヤーに複数年の見通しを提供しています。

ガスパワートレインがUTV/コンパクト機器の小型ディーゼルを代替

粒子状物質およびNOxの厳格な閾値が、OEMに25馬力未満のディーゼルエンジンから閉ループ燃料噴射を備えた先進ガソリンプラットフォームへの切り替えを促しています。HondaのiGX400およびiGX430の発売は、電子ガバナー制御と最適化された燃焼によって、かつてディーゼルエンジン専有であったトルク特性が今や達成可能であることを示しています。[3]Honda Motor Co.、「iGXシリーズエンジン仕様」、honda.com 特に燃料の硫黄含有量がフィルター再生を複雑にする地域では、オペレーターはディーゼル後処理サービスコストを節約できます。この代替により、芝生ユーティリティビークル、ミニスキッドステア、入門レベルの建設機器における小型ガスエンジンのアドレス可能市場が拡大します。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Stage V / CARB Tier-5排出規制への適合コスト | -1.1% | 世界全体、北米およびEUに集中 | 中期(2〜4年) |

| 成熟経済圏におけるバッテリー駆動OPEへの急速な移行 | -0.9% | 北米および欧州 | 長期(4年以上) |

| 中国製芝生・ガーデン機器への関税が価格を押し上げ | -0.6% | 北米、世界のサプライチェーンへの波及 | 短期(2年以内) |

| 認定小型エンジン技術者の世界的不足 | -0.4% | 世界全体、北米および欧州で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Stage V / CARB Tier-5排出規制への適合コスト

2029年から施行予定のTier-5規制は、コンパクトエンジンに対してNOxを90%、粒子状物質を最大75%削減することを義務付けており、認証費用が増加し、コーティング基材や電子診断装置などのより高価な材料の使用が求められます。[4]カリフォルニア州大気資源局、「Tier 5規制立案概要(案)」、arb.ca.gov 社内試験設備やソフトウェアキャリブレーションチームを持たない中小ブランドは、不均衡に高い単位当たり適合コストに直面し、市場撤退または戦略的ライセンス供与を余儀なくされています。2020年のKohlerによるCARBとの不正デバイス疑惑に関する600万米ドルの和解は、規制執行の監視が強化されていることを示し、非適合に伴う財務リスクを浮き彫りにしています。これらの要因により、複数燃料ポートフォリオにわたって研究開発費を償却できるプレーヤーへの取引量の集中が進んでいます。

成熟経済圏におけるバッテリー駆動OPEへの急速な移行

ワット時当たりのバッテリーコストは2023年から2024年にかけて12%低下し、コードレスチェーンソー、トリマー、ブロワーがほとんどの郊外作業において使用時間の同等性に達するのを助けました。STIHLはバージニア州のキャンパスでバッテリーパック生産を拡大するために6,000万米ドルを投資し、2035年までにバッテリーモデルが総ユニットの80%を占めることを目指しています。フリート造園業者は自治体の騒音条例を遵守するために56Vエコシステムを採用しており、ハンドヘルドセグメントにおける20〜100ccエンジンの需要を侵食しています。高アンペア時のバックパックバッテリーは雨天や長時間稼働のシナリオでは課題があるものの、代替率は北欧および北米の一部における燃焼エンジンの販売量を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンジン排気量別:中排気量の汎用性がリーダーシップを維持

101〜400ccブラケットは、歩行型芝刈り機、ポータブル発電機、コンパクト現場機器を支えるカテゴリーとして、バランスの取れた出力重量比が依然として不可欠であることから、2025年の売上の46.30%を維持しました。小型ガスエンジン市場のこのセグメントは、電子スロットルボディや酸素センサーを追加した後でも単位コストを低く抑える成熟したサプライチェーンの恩恵を受けています。OEMは、電動化の進歩が5時間以上の連続稼働を伴う高負荷プロファイルにおいて同等のトルクと補充速度をまだ実現できていないため、このレンジを研究開発の優先事項としています。Hondaのiシリーズ燃料噴射システムの展開は、規制強化の中で燃焼の改良がエンジンの関連性を延長する方法を示しています。

20〜100ccティアは、より控えめなシェアを占めながらも、小型ガスエンジン市場内で最速となる2031年にかけてCAGR 6.12%で成長すると予測されています。成長は、軽量ポータブルインバーター発電機への需要増加と、新興市場におけるマイクロ耕運機およびバックパック式噴霧器の普及に依存しています。このカテゴリーはバッテリーの侵食が最も強く感じられるため、エンジンメーカーはクイックスタートシステム、エタノール対応キャブレター、コスト効率の高い触媒パッケージを強調しています。対照的に、401〜650ccレンジは商業用ゼロターン芝刈り機やスタンバイ発電機に対応しており、高い販売価格が適合システムコストを相殺し、より厳格な規制下でも正のマージンを維持しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

機器タイプ別:発電機の勢いが芝生管理の主力を上回る

芝刈り機は2025年の売上の35.10%を生み出し、主に広い敷地面積がバッテリーの稼働時間制限よりも燃焼エンジンを好む米国、カナダ、ドイツ、オーストラリアによって牽引されました。住宅所有者が静音デッキデザインと可変速ドライブを求めるなか、ユニット交換間隔は6シーズンから5シーズンに短縮されました。一方、ポータブル発電機は気候変動による停電と増加するレクリエーション用車両の普及に牽引され、最高のCAGR 6.67%を記録すると予測されています。GeneracのGuardian 26 kWの発売は、空冷フットプリント内に収まりながら起動電力が28%向上したことを示し、ガソリンスタンバイソリューションへの消費者の信頼を拡大しました。

チェーンソー、トリマー、ブロワーは、自治体がデシベル上限を強化するなか、異なる軌跡を経験していますが、ガス駆動ユニットは給油所が充電ステーションより多い林業および農村市場での存在感を維持しています。高圧洗浄機は、米国商務省が2024年に中国製モデルに最大274.37%の合算マージンを課した後、関税関連の投入コスト上昇に直面しています。国内組立業者は、コスト競争力を取り戻すために北米内でのポンプ鋳造とエンジン機械加工の垂直統合に転換しています。

最終用途セクター別:建設用途が加速

住宅用ガーデニングおよびアウトドア電動機器は、継続的な郊外住宅所有と不動産価値への注目に支えられ、2025年の売上の50.70%を提供しました。旧式の150時間寿命エンジンを現代の250時間仕様に交換することで、平均販売価格と部品売上が向上しています。同時に、建設機器は政府が道路、通信タワー、交通ハブに投資するなか、CAGR 6.52%で成長すると予測されています。コンパクト掘削機、現場ミキサー、ダイヤフラムポンプは101〜650ccの排気量を持つエンジンを使用しており、後処理を考慮するとディーゼル対応機器より軽量かつ安価です。

溶接機、ユーティリティポンプ、ライトタワーを含む産業用電力用途は、安定した循環的な収益基盤を提供しています。ガソリンエンジンは、分散した作業現場がグリッド接続を欠き、即時給油が重要となる場所で活躍しています。フリートオペレーターは稼働時間の記録と予知保全のためのテレマティクスをますます要求しており、この機能セットはKohlerのCommand PRO EFIラインナップおよびBriggs & StrattonのVanguard 200シリーズに統合されています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米の需要は引き続き、敷地面積、非常用電力への備え、および即時給油の利便性に対する根強い消費者嗜好に依存しています。小型ガスエンジンは、歩行型カテゴリーでのコードレス採用が増加しているにもかかわらず、新規乗用芝刈り機販売の70%において依然として主要な動力源となっています。2024年の最初の9ヶ月間に累計12億時間の停電が記録されたことで示されるグリッドの不安定性は、ポータブル発電機の棚を年間を通じて薄くし、小売業者に追加の先行在庫確保を促しています。OEMによるEPA第III段階蒸発規制への準拠はコンポーネントコストを引き上げますが、品質を高め、国内ブランドへの忠誠心を強化しています。CARB Tier-5提案が最終化された際には、追加の蒸発排出キャニスター容量と耐久性保証が求められる可能性が高く、複数の電力クラスにわたって適合エンジニアリングを償却できる大手既存企業に有利に働くでしょう。

アジア太平洋地域は最も成長の速い地域としての役割を強めており、建設省が複数年にわたる都市鉄道、道路、空港近代化計画にコミットしています。ガソリンエンジンは、後処理ハードウェアへの輸入関税がディーゼルの総所有コストを押し上げるため、ミニ掘削機や現場発電機において小型ディーゼルからシェアを奪っています。中国、インド、タイの都市近郊における中産階級の庭所有が拡大し、125〜160ccエンジンを搭載したロータリー芝刈り機やトリマーの出荷が増加しています。インドの機械向け生産連動型インセンティブ制度などの国内部品現地化プログラムは、クランクシャフト鍛造とシリンダーブロック鋳造の能力を触媒し、地域サプライチェーンを固定化し、リードタイムを90日から45日に短縮しています。Generacのインド合弁会社は2027年まで年間35%の組立生産量増加を見込んでおり、現地プレゼンスの戦略的重要性を裏付けています。

欧州は絶対的なユニット量は少ないものの、Stage V規制が他地域の今後の規制のテンプレートとなっているため、規制面での影響力は不均衡に大きいです。STIHLのドイツにおけるバッテリーセル拡張は、2027年までにハンドヘルドツール生産の4分の1をコードレス形式に移行することを目指していますが、高出力ゼロターン芝刈り機や山岳林業ウインチは依然としてガソリンエンジンに依存しています。ゼロエミッション造園への政府補助金は自治体の騒音条例と相まって、都市中心部での燃焼エンジンの置き換えを加速しています。しかし、農村自治体や山岳地域では、バッテリーのエネルギー密度が依然として不十分なガソリン駆動の除雪機や切り株粉砕機の購入が続いています。EURとUSDの為替変動は、ブロック外からアルミニウム鋳造品を調達する際に欧州OEMのマージンを圧迫しており、より多くの域内製錬所との契約を促しています。

競合環境

Briggs & Stratton、Honda、Kohler、Generac、Yamaha、Kawasaki、STIHL、Kubotaは合計で2024年の売上の推定62%を占め、小型ガスエンジン市場を中程度に集中した市場として位置づけています。リーダーシップは、統合されたエンジン鋳造、部品機械加工、ブランドサービスネットワークに依存しており、これらが一体となって保証コストを削減し、現場修理を迅速化しています。製品差別化は、電子燃料噴射、可変タイミング点火、およびエンジン健全性データをディーラーポータルに送信するIoT診断を中心に展開されています。Hondaはiシリーズプラットフォームを400ccおよび430ccの排気量に拡大し、小型ディーゼルエンジンのトルク特性を模倣しながら総エンジン質量を40kg未満に維持する電子ガバナー技術を搭載しています。Platinum Equityによる買収後にRehlとして分社化されたKohlerは、Command PROシリーズにおけるEFI採用に資本を充当し、北米および欧州の自治体排出提案に対応しています。

戦略的パートナーシップは、既存企業がゼロカーボン燃焼に向けてどのように準備しているかを示しています。Yamahaは200馬力の水素船外機を発表し、単気筒プロトタイプへの直接噴射水素インジェクターのベンチ統合を開始しました。Kawasakiは希薄燃焼とセラミックコーティングピストンを採用したグリーンガス発電機で世界記録となる48.5%の熱効率を達成しました。これらの取り組みは、燃焼の給油速度と既存の液体燃料ロジスティクスを重視する長サイクルの船舶および定置市場を守るものです。一方、Generacは電池貯蔵インテグレーターを買収することで電動化に対してヘッジしていますが、依然として総粗利益の約80%を燃焼発電機に帰属させており、スタンバイ用途におけるガソリンへの継続的な信頼を示しています。

関税制度とサプライチェーンの安全保障が調達を再形成しています。中国製高圧洗浄機に対する179〜274%の米国反ダンピング関税は、OEMにポンプ鋳造の国内回帰とミズーリ州およびアラバマ州の国内工場からの小型エンジンのデュアルソーシングを促しました。社内クランクシャフト鍛造とプラスチック射出成形設備を持つプレーヤーは、生産リードタイムを短縮し、コンテナ輸送の変動に対するバッファーを確保しています。ディーラーファイナンスプログラムはエンジン、部品、テレマティクスサブスクリプションをバンドルするよう拡大し、複数年のサービス収益を確保してブランド乗り換えを抑制しています。全体として、ガソリンプラットフォームから段階的な効率を絞り出しながら水素パイロットラインと選択的なバッテリー構築に資金を提供するバランスの取れた戦略を調整できるメーカーが、競争上の機動性を維持しています。

小型ガスエンジン産業のリーダー

Briggs & Stratton Corp.

Honda Motor Co. Ltd.

Kohler Co.

Yamaha Motor Corp.

Generac Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Generacは、同等システムより28%高い起動電力を提供しながら、液冷式代替品より68%少ないスペースを占めるGuardian 26 kWホームスタンバイ発電機を発売しました。

- 2024年12月:Kubotaは2028年までにドイツのミニ掘削機生産能力を40%引き上げる計画を発表し、建設機械の売上1兆円を目標としています。

- 2024年11月:YamahaはSEMA 2024でRoushおよびRegulator Marineと共同開発した世界初の水素燃料船外機を発表し、2035年までの商業化を目指しています。

- 2024年10月:Kohler Co.はKohler EnergyのPlatinum Equityへの売却を完了し、同部門をRehlkoとして再ブランド化し、家庭用エネルギー、産業システム、パワートレイン技術に注力しています。

世界の小型ガスエンジン市場レポートの範囲

小型ガスエンジン市場レポートには以下が含まれます:

| 20〜100cc |

| 101〜400cc |

| 401〜650cc |

| 芝刈り機 |

| チェーンソー/トリマー/ブロワー |

| ポータブル発電機 |

| 高圧洗浄機/ポンプ/スクリード |

| 住宅用ガーデニングおよびOPE |

| 産業用(ポータブル電力、ポンプ、溶接) |

| 建設機器 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| エンジン排気量別 | 20〜100cc | |

| 101〜400cc | ||

| 401〜650cc | ||

| 機器タイプ別 | 芝刈り機 | |

| チェーンソー/トリマー/ブロワー | ||

| ポータブル発電機 | ||

| 高圧洗浄機/ポンプ/スクリード | ||

| 最終用途セクター別 | 住宅用ガーデニングおよびOPE | |

| 産業用(ポータブル電力、ポンプ、溶接) | ||

| 建設機器 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

世界の小型ガスエンジン市場の現在の規模はどのくらいですか?

市場は2026年に38億3,000万米ドルと評価されており、2031年までに49億6,000万米ドルに達すると予測されています。

小型ガスエンジン市場の2031年までのCAGRはどのくらいですか?

市場は2026〜2031年の期間にCAGR 5.32%で成長すると予測されています。

小型ガスエンジン市場で最も速く成長すると予測されている地域はどこですか?

アジア太平洋地域はCAGR 7.28%で拡大する見込みで、全地域の中で最高となっています。

どの機器タイプが最も高い成長を牽引しますか?

ポータブル発電機は2031年にかけてCAGR 6.67%の最速成長を記録すると予測されています。

排出規制は小型ガスエンジンメーカーにどのような影響を与えていますか?

Stage Vおよび今後のCARB Tier-5規制は認証コストを増加させ、より広範なポートフォリオにわたって研究開発および適合支出を分散できる大手プレーヤーに有利に働きます。

小型ガスエンジン市場の主要企業はどこですか?

主要参加企業にはBriggs & Stratton、Honda、Kohler、Generac、Yamaha、Kawasaki、Kubotaが含まれます。

最終更新日: