電力セクターにおけるガスタービンMRO市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 15.66 十億米ドル |

| 市場規模 (2030) | 18.42 十億米ドル |

| 成長率 (2025 - 2030) | 3.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電力セクターにおけるガスタービンMRO市場の分析

電力セクターにおけるガスタービンMRO市場は、2025年の157億米ドルから2030年までに184億2,000万米ドルに成長し、予測期間(2025年〜2030年)中のCAGRは3.30%となる見込みです。

ガスタービン保守産業は、世界中の既存の発電所の老朽化したインフラによって推進される大きな変革を経験しています。2020年時点で、世界のガス火力発電所の設備容量のうち約77GWが運転開始から50年以上が経過しており、一方で672GW超の稼働中のガスタービン設置容量は10年未満であり、多様な保守状況を生み出しています。この老朽化した機材は、運転効率を維持し厳格な環境基準を満たすために、ますます高度なガスタービンのサービス、修理、オーバーホールサービスを必要としています。この産業は、主要なサービスプロバイダーが高度な診断・監視システムをサービス提供に組み込むことで、予知保全戦略とデジタルソリューションへのシフトを目撃しています。

世界の発電状況は、環境規制と効率要件に後押しされ、石炭から天然ガスベースの発電への根本的な移行を遂げています。天然ガス発電設備容量は、2020年の1,839GWから2050年までに約2,414GWに拡大すると予測されており、ガスタービン保守サービスの長期的な大幅成長の可能性を示しています。この移行は、厳格な排出規制が石炭火力発電所の廃止と近代的なガスタービン設備への置き換えを加速している先進国市場で特に顕著です。この産業は、環境への影響を軽減しながら性能の最適化に重点を置いた、先進的なMRO技術とサービス契約の採用が増加しています。

ガスタービン運転と再生可能エネルギー源の統合は、保守要件と運転戦略を再構築しています。発電所は断続的な再生可能エネルギー源に対応するために柔軟な運転が求められることが増えており、保守スケジューリングとコンポーネント摩耗パターンに新たな課題をもたらしています。このトレンドは、プロバイダーが柔軟な運転シナリオ向けに特化した保守プログラムを開発することで、ガスタービンサービスのイノベーションを推進しています。サービスプロバイダーは、ガスタービンと再生可能エネルギー源を組み合わせたハイブリッド発電システムの複雑な保守要件に対応するため、能力を拡大しています。

市場は、特に新興経済国において実質的なインフラ開発を目撃しています。2021年時点で、アジア全域で大規模なガス火力発電所設備容量が開発中であり、中国が91GWでトップ、次いでベトナムが56GW、韓国が20GWの計画容量となっています。この拡大は、プロバイダーが地域のサービスセンターを設立し、現地化された能力を開発することで、MROサービスネットワークの進化を推進しています。この産業は、設備のライフサイクル全体を通じて最適な性能と信頼性を確保しながら、新旧のインフラの両方をサポートできる長期サービス契約と包括的な保守ソリューションへの重点が高まっています。この成長は、産業用ガスタービン保守と発電所資産管理の進歩によってさらに支えられており、これらは新規設置の運転効率を維持するために不可欠です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

電力セクターにおけるガスタービンMRO市場のインサイトとトレンド

ガス火力発電所の老朽化した機材と定期的な保守要件

世界の発電所における老朽化したガスタービンの実質的な設置ベースは、最適な性能と信頼性を確保するための定期的なガスタービン保守およびオーバーホールサービスを必要としています。2023年時点で、世界のガス火力発電所の機材の相当部分が20年以上稼働しており、約77GWの設備容量が50年以上経過しています。これらの老朽化した設備は、より頻繁な保守介入を必要とし、業界標準では運転開始から最初の2年間に3回の四半期点検とそれに続く包括的な年次点検を推奨しています。この保守スケジュールは、タービンの老朽化とともにさらに重要性を増し、運転効率を維持するためにコンポーネントの修理、診断評価、潜在的なアップグレードを含む追加の専門的なガスタービンサービスを必要とします。

現代のガスタービンの複雑さと発電における重要な役割は、予期せぬ停止を防ぎ安定した運転を確保するために厳格な保守プロトコルを必要とします。発電所の運転者は、運転性能を改善し長期的な安定性を確保するための定期的な点検、部品交換、診断、および改修を含むメーカー推奨の保守スケジュールを遵守する必要があります。これらの保守要件は、コンポーネントの摩耗を加速させ定期的な監視とサービスを必要とするガスタービンの高温・高圧運転条件によってさらに強化されます。予防保全への産業の注目は、高度な監視システムと予知保全アプローチの開発につながり、運転者が保守スケジュールを最適化し性能基準を維持しながら設備寿命を延長することを可能にしています。

石炭からガスベースの発電への移行の拡大

世界のエネルギーセクターは、環境への懸念とよりクリーンなエネルギー源の必要性に後押しされ、石炭ベースからガスベースの発電への大きな移行を経験しています。天然ガス発電所は、石炭火力発電所と比較して温室効果ガスやその他の汚染物質の排出量が大幅に少なく、優れた環境性能を提供します。この移行は、政府が厳格な排出規制とクリーンエネルギー政策を実施している主要経済国で特に顕著です。例えば、米国では大規模な石炭発電所の廃止が行われており、2035年までに約59GWの石炭火力設備容量が廃止される見込みで、ガスタービンの設置とその後のMROサービスの機会を生み出しています。

天然ガスのクリーン燃料特性は、炭素削減目標に向けて取り組む国々にとって魅力的な移行燃料となっています。このシフトは、電力会社が既存の石炭火力発電所をガス火力設備に転換したり、新しいガスベースの発電所を建設したりしている、確立されたガスインフラと供給チェーンを持つ地域で特に顕著です。この移行には、新しいタービンの設置だけでなく、最適な性能と信頼性を確保するための包括的な保守と運転サポートサービスも必要です。運転の柔軟性と電力系統の安定性への関心の高まりは、ガスタービン設備の適切な保守の重要性をさらに強調しており、再生可能エネルギー統合のサポートと変動する電力需要パターンへの対応において重要な役割を果たしています。

長期サービス契約(LTSA)と戦略的パートナーシップ

発電産業は、現代のガスタービンの複雑な保守要件を反映して、発電所の運転者とサービスプロバイダーの間の包括的な長期サービス契約(LTSA)への増大するトレンドを目撃しています。これらの契約は通常、機材管理、在庫管理、保守、修理、オーバーホール、および日常的な技術サポートを含む幅広いサービスを網羅しています。LTSAの採用は、電力会社がガスタービン資産の一貫した性能と信頼性を確保しながら、運転コストを最適化するのに役立ちます。これらの契約は多くの場合15〜20年にわたり、計画的な保守スケジュールと予測可能なコスト構造を可能にしながら、サービスプロバイダーと発電所の運転者の双方に安定性を提供します。

LTSAの戦略的重要性は、主要な発電事業者とサービスプロバイダー間の最近の業界の発展とパートナーシップによって証明されています。これらの契約は、高度なデジタルソリューション、遠隔監視機能、および性能最適化サービスを含むように進化しており、より高度な保守アプローチへの業界の動きを反映しています。現代のLTSAの包括的な性質は、基本的な保守を超えて、技術アップグレード、性能保証、および運転最適化サービスを含み、発電所が運転ライフサイクル全体を通じて競争力のある効率レベルを維持するのに役立ちます。これらのパートナーシップは、知識移転と技術専門知識の共有も促進し、発電所の運転者がガスタービン保守における最新の技術的進歩とベストプラクティスの恩恵を受けられるようにします。

セグメント分析

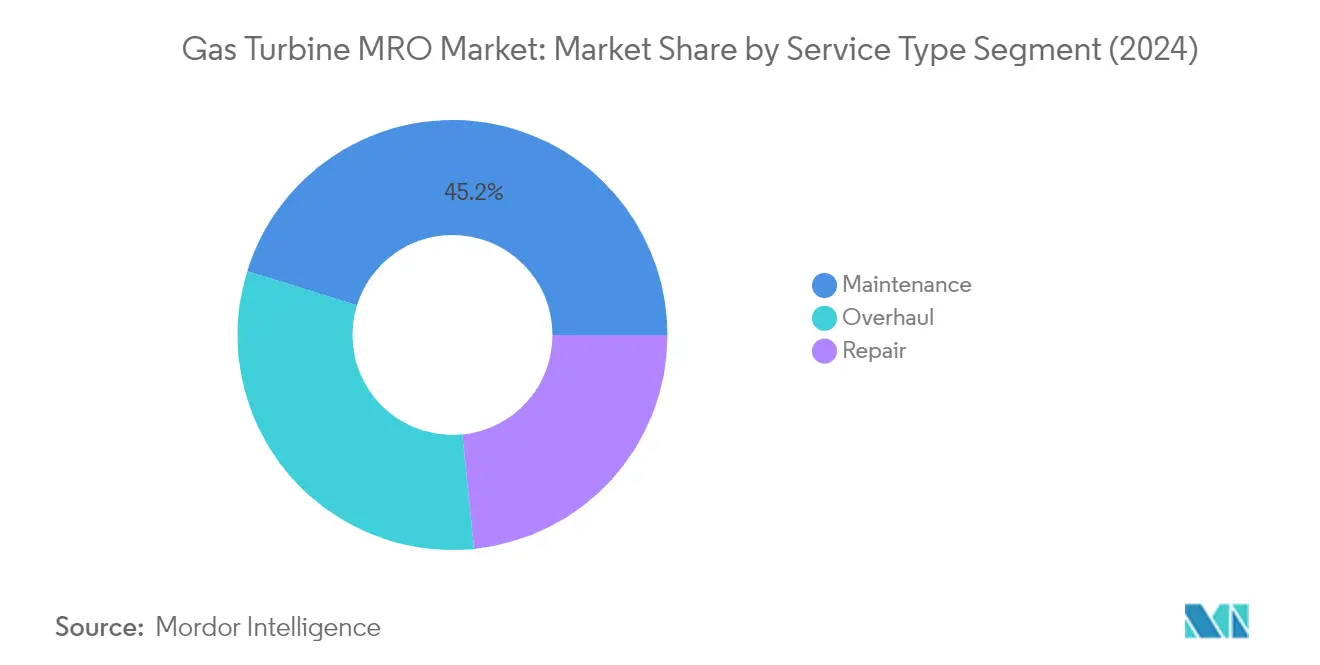

電力セクターにおけるガスタービンMRO市場の保守セグメント

保守セグメントは、2024年の総市場シェアの約45%を占め、ガスタービンMRO市場を支配しています。この重要な市場ポジションは、発電所のガスタービンの最適な性能と信頼性を確保するための定期的なガスタービン保守サービスの重大な必要性によって推進されています。電力会社と独立系発電事業者は、機材管理、在庫管理、日常的な技術サポートを含む包括的な設備要件を満たすために、長期サービス契約(LTSA)にますます依存しています。このセグメントの優位性は、特に運転開始から最初の2年間の新規設置について、3回の四半期点検と年次点検を実施するという業界の推奨によってさらに強化されています。これらの契約は、高性能部品を通じてタービン能力を向上させながら全体的なコストを削減するのに役立ち、ガスタービン保守サービスをガスタービン運転の不可欠なコンポーネントにしています。

電力セクターにおけるガスタービンMRO市場の修理セグメント

修理セグメントは、ガスタービンコンポーネントの複雑性の増大と専門的なガスタービン修理サービスへの需要の高まりに後押しされ、2024年から2029年にかけて実質的な成長を経験すると予測されています。この成長は、世界的なガス火力発電所の拡大する基盤と、より頻繁な修理を必要とする老朽化インフラによって支えられています。独立系修理施設は、運転者がOEMサービスへのコスト効率の良い代替手段を求めるにつれて、引き続き重要性を増しています。セグメントの成長は、保守コストを最小化しながら設備の可用性を最大化するコンポーネント修理プログラムを含む、ガスタービンコンポーネント修理技術と手法の進歩によってさらに強化されています。タイムリーな修理による既存のガスタービンの運転寿命の延長への注目の増大と、ノズル、ロータブレード、コンプレッサー、燃焼器などの重要コンポーネントの専門的な修理サービスへの需要の増大が、セグメントの急速な拡大に貢献しています。

サービスタイプの残りのセグメント

オーバーホールセグメントは、老朽化した発電設備に包括的な保守ソリューションを提供することで、ガスタービンMRO市場において重要な役割を果たしています。このセグメントは、ガスタービンの分解、ロータの取り外し、クリアランス測定、ブレードの点検と交換、および主要なギアボックスコンポーネントの点検を含む完全なシステム改修に重点を置いています。オーバーホールサービスは、通常48,000発火時間後に必要とされる重大な運転マイルストーンに達した発電所にとって特に重要です。このセグメントの重要性は、既存のガスタービン設置における近代化と効率改善の必要性の高まり、および徹底的なガスタービンオーバーホールサービスを通じた設備ライフサイクルの延長への関心の増大によって強化されています。

セグメント分析:プロバイダータイプ

電力セクターにおけるガスタービンMRO市場のOEMセグメント

OEM(相手先ブランド製造業者)は、独自の競争優位性と包括的なサービス能力により、ガスタービンMRO市場を支配しています。これらのプロバイダーは、元の設計、エンジニアリングの専門知識、および市場において大きな優位性を与える専有技術への直接アクセスを有しています。General Electric、Siemens Energy、Mitsubishi Powerなどの OEMは、より迅速な対応時間、元の交換部品へのシームレスなアクセス、およびタービンを最初に設計したエンジニアに裏打ちされた優れた品質保証を提供しています。彼らの優位性は、ガスタービンの初期設置時に通常確保される長期サービス契約(LTSA)によってさらに強化され、安定したMRO契約の流れを提供しています。高温、高圧、および複雑な冷却スキームに関連するガスタービンの複雑さは、他のプレーヤーがOEMレベルのサービスを大規模に再現することを困難にしています。

電力セクターにおけるガスタービンMRO市場の独立系サービスプロバイダーセグメント

独立系サービスプロバイダー(ISP)は、OEMサービスへのコスト効率の良い代替手段を提供することで、ガスタービンMRO市場において急速な成長を経験しています。これらのプロバイダーは、複数のブランドとモデルにわたって保守、サービス、およびオーバーホールサポートを提供し、顧客が保守戦略においてより大きな柔軟性を持てるようにすることで、市場シェアを獲得しています。ISPは、OEMサービス契約と比較して約25%から40%のコスト削減の可能性を提供することで、発電所の運転者にとってますます魅力的になっています。彼らの成長は、カスタマイズされたソリューションを提供し、様々な設備ブランドで作業し、OEMが通常採用する画一的なアプローチと比較してより柔軟なサービスオプションを提供する能力によって推進されています。セグメントの拡大は、元の製造業者に関係なく、陸上と海上の両方の設備にサービスを提供する能力によってさらに支えられています。

プロバイダータイプの残りのセグメント

社内サービスプロバイダーセグメントは、発電所の運転者が保守運営を直接管理できるようにすることで、ガスタービンMRO市場の重要なコンポーネントを代表しています。このセグメントは、機材管理、在庫管理、および日常的な技術サポートを処理するために独自のサービスチームを維持する電力会社と独立系発電事業者によって特徴付けられます。社内プロバイダーは、24時間365日の可用性、即時対応能力、および設備の運転者がMROサービスに既存の従業員を活用するため管理コストの削減などの利点を提供しています。このセグメントは多くの基本的なMROサービスを処理しますが、このような運転に必要な専門的な技術的専門知識と設備のため、より複雑な修理とオーバーホールサービスにはOEMまたはISPに依存することが多いです。

地理的分析

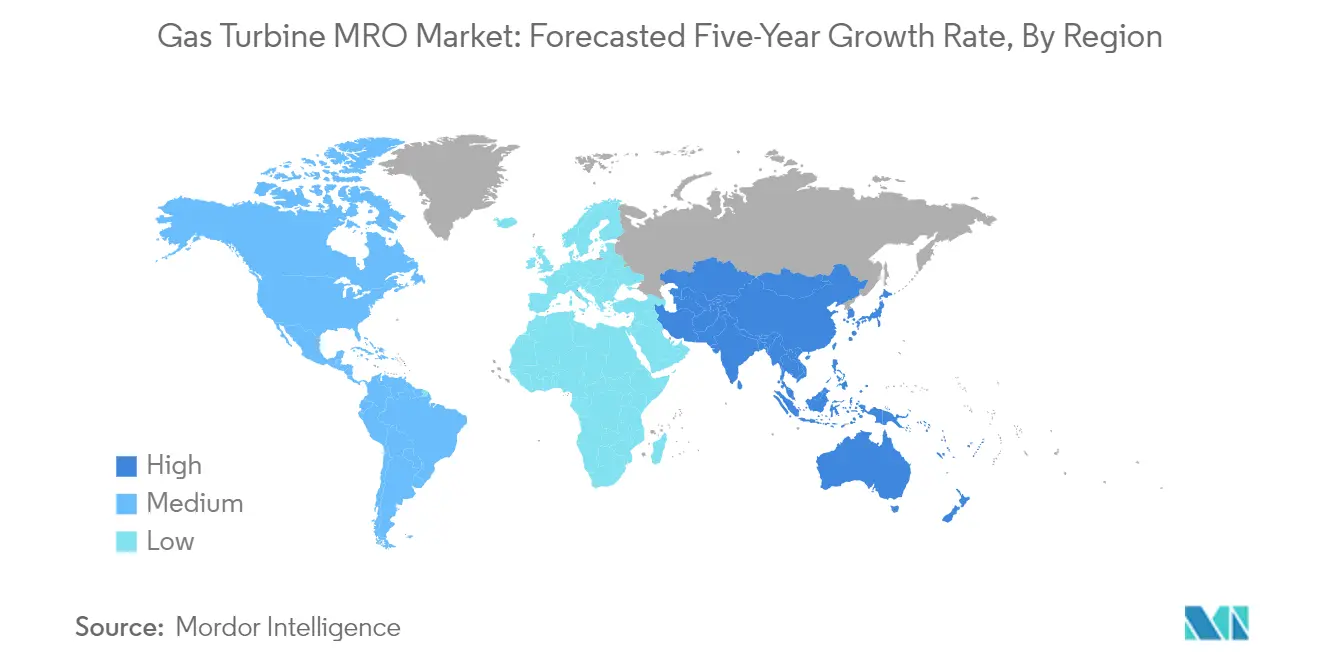

北米における電力セクターのガスタービンMRO市場

北米は、2024年の世界市場シェアの約41%を占め、電力セクターのガスタービンサービスの最大市場を代表しています。この地域の優位性は、主に老朽化したガスタービンの大規模な機材と石炭からガスベースの発電への進行中の移行によって推進されています。米国が地域市場をリードしており、高度な保守インフラと発電所運転に対する厳格な規制要件によって特徴付けられています。この地域の運転効率と信頼性への強い注目は、OEMと独立系サービスプロバイダーの両方の堅牢なエコシステムを育成しています。主要な業界プレーヤーの存在、高度な技術能力、および確立されたサービスネットワークが北米の地位をさらに強化しています。さらに、この地域の温室効果ガス排出削減への重点は、ガスベースの発電への投資を推進し続け、ガスタービン保守サービスへの持続的な需要を生み出しています。市場は、予知保全技術と長期サービス契約の採用の増加によっても特徴付けられ、地域市場の高度な性質を反映しています。

欧州における電力セクターのガスタービンMRO市場

欧州は、2019年から2024年にかけて年間約4%の成長を記録し、ガスタービン保守市場において着実な成長を示しています。この地域の市場は、特に西欧諸国において石炭火力からガスベースの発電への強いシフトによって特徴付けられています。市場ダイナミクスは、厳格な環境規制と炭素排出削減へのこの地域のコミットメントによって形成されています。ドイツ、イタリア、英国が主要市場であり、それぞれMROサービスに対して異なる特性と要件を持っています。エネルギー安全保障と電力系統の安定性へのこの地域の注目は、ガスタービンサービスと最適化への投資の増加につながっています。欧州の運転者は、運転効率を高めるために高度な保守技術とデジタルソリューションをますます採用しています。主要なOEMとその広範なサービスネットワークの存在が競争的な市場環境を生み出しています。技術革新と持続可能性への地域の重点は、効率改善と排出削減への関心の増大とともに、MROサービスの進化を推進し続けています。

アジア太平洋における電力セクターのガスタービンMRO市場

アジア太平洋のガスタービンMRO市場は、2024年から2029年の期間中に年間約3%の成長率が期待され、堅調な成長が見込まれています。この地域は、急速な工業化と主要経済国全体での電力需要の増大によって推進される活発な市場を代表しています。中国、日本、インドが主要市場であり、それぞれが地域の成長に大きく貢献しています。市場は、定期的な保守を必要とする新規設置と包括的なガスタービン修理サービスを必要とする老朽化した機材の組み合わせによって特徴付けられています。この地域の多様なエネルギー状況と様々な規制要件は、MROサービスプロバイダーにとってユニークな機会を生み出しています。保守インフラと技術的専門知識への投資の増加とともに、現地のサービス能力が拡大しています。市場は、予知保全やデジタルソリューションを含む、より高度な保守アプローチへの緩やかなシフトを目撃しています。運転効率と信頼性への関心の増大は、包括的な保守プログラムと長期サービス契約の採用を推進しています。

南米における電力セクターのガスタービンMRO市場

南米のガスタービンMRO市場は、この地域の発電のための天然ガス採用の増加によって推進され、世界的な状況の中で成長する機会を代表しています。ブラジルとアルゼンチンが地域市場をリードしており、定期的な保守とオーバーホールサービスを必要とする相当のガス火力発電設備容量を有しています。市場は、多様な顧客ニーズを満たすために様々な保守ソリューションを提供するOEMと独立系サービスプロバイダーの混在によって特徴付けられています。エネルギー安全保障と電力系統の信頼性へのこの地域の注目は、保守慣行と運転効率への関心の増大につながっています。現地のサービス能力は発展中ですが、市場は複雑な保守作業に対して国際的な専門知識に大きく依存しています。この地域の経済ダイナミクスとエネルギー政策は、保守戦略と投資決定を形成する上で重要な役割を果たしています。各国がガスベースの発電設備容量を拡大し既存の設備を近代化し続けるにつれて、市場は成長の可能性を示しています。

中東・アフリカにおける電力セクターのガスタービンMRO市場

中東・アフリカ地域は、その相当のガス火力発電設備容量と発電インフラへの継続的な投資によって推進され、ガスタービンサービスにとって重要な市場を代表しています。中東、特にGCC諸国が、定期的な保守とオーバーホールサービスを必要とする広範なガスタービン機材を有する地域市場をリードしています。この地域の過酷な運転条件は、専門的な保守アプローチとより頻繁なサービス間隔を必要とします。保守施設と技術的専門知識への投資の増加とともに、現地のサービス能力が拡大しています。市場は、国際的なOEMと地域のサービスプロバイダーの双方の強い存在によって特徴付けられています。アフリカは、ガスベースの発電への投資の増大がMROサービスへの新たな需要を生み出すことで、新興の機会を代表しています。電力セクターの信頼性と効率性へのこの地域の注目は、包括的な保守プログラムと高度なサービスソリューションの採用を推進し続けています。市場は、エネルギーセクターの開発と近代化への戦略的注目から恩恵を受けています。

競争環境

電力セクターにおけるガスタービンMRO市場のトップ企業

ガスタービンサービス市場は、General Electric、Siemens Energy、Mitsubishi Heavy Industries、Solar Turbines、Doosan Heavy Industriesなどの著名なプレーヤーが継続的なイノベーションと戦略的イニシアティブを通じて産業をリードしています。これらの企業は、予防保全、予知診断、および遠隔監視のためのデジタルソリューションを含む包括的なサービスポートフォリオの開発に注力しています。市場リーダーは、様々な地域の発電企業との戦略的パートナーシップとサービス契約を通じて、地理的なフットプリントを拡大しています。企業はサービス能力を強化し、タービンのダウンタイムを削減するために、先進的な技術と熟練した労働力の開発に投資しています。競争環境は、顧客との永続的な関係の構築と安定した収益源の確保への重点を示す、通常5年から25年にわたる長期サービス契約によって特徴付けられています。

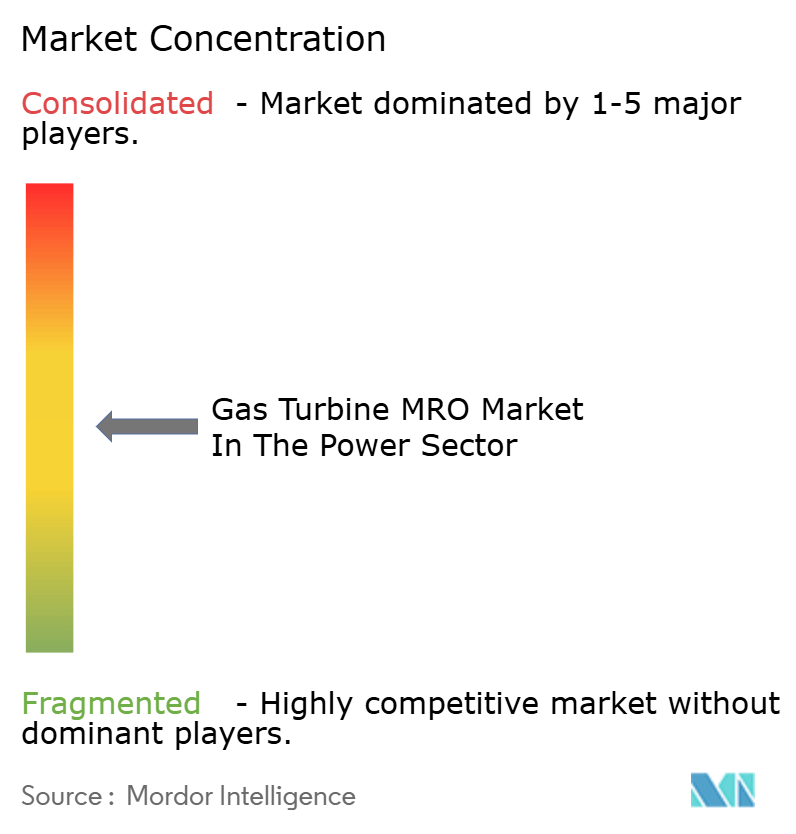

強力なグローバルプレーヤーとの集約された市場

電力セクターにおけるガスタービンMRO市場は、発電バリューチェーン全体で統合された運営を持つ大規模な多国籍コングロマリットによって支配される適度に集約された構造を示しています。これらの主要なプレーヤーは、元の設備製造能力、広範なサービスネットワーク、および技術的専門知識を活用して市場ポジションを維持しています。市場は、OEMサービスプロバイダー、独立系サービスプロバイダー、および社内保守チームの組み合わせを特徴とし、OEMは独自技術と正規スペアパーツへのアクセスにより大きな優位性を保持しています。この産業は、サービス提供能力を強化し市場リーチを拡大するために、特に地域のサービスプロバイダーとグローバルOEMの間での定期的な戦略的コラボレーションを目撃しています。

市場は、競争ダイナミクスに強い地域差を示しており、歴史的な存在と発電企業との確立された関係に基づいて、異なるプレーヤーが特定の地理的エリアで支配的な地位を持っています。合併・買収活動は、主に専門的なサービス能力の獲得、地理的存在の拡大、およびデジタル技術のサービス提供への統合に注力しています。競争激化の強度は、特に成熟した市場において競争力のある価格設定と柔軟なサービスオプションを通じて競争する独立系サービスプロバイダーの増大する存在によってさらに形成されています。

イノベーションと柔軟性が将来の成功を推進する

電力セクターにおけるガスタービンMRO市場での成功は、包括的なデジタルソリューション、柔軟なサービス契約、および革新的な保守アプローチを提供するプロバイダーの能力にますます依存しています。市場プレーヤーは、ダウンタイムの削減と運転効率の向上に対する進化する顧客の期待に応えるために、予知保全能力、遠隔監視システム、およびデータ分析の開発に投資する必要があります。高い品質基準を維持しながら、カスタマイズされたサービスパッケージ、迅速な対応時間、およびコスト効率の良いソリューションを提供する能力は、既存のプレーヤーと新規参入者の両方にとって重要となります。企業は、異なるタービン技術と構成の取り扱いにおける専門的な専門知識を開発しながら、発電企業との強固な関係を築くことに注力する必要があります。

競争環境は、環境規制とよりクリーンなエネルギー源への移行への重点の増大とともに進化しています。サービスプロバイダーは、柔軟な発電シナリオで運転するガスタービンの保守と最適化をサポートするためにサービス提供を適応させなければなりません。成功要因には、先進的なタービン技術の保守における専門的な専門知識の開発、スペアパーツの強力なサプライチェーンネットワークの構築、および熟練した労働力の維持が含まれます。市場プレーヤーは、コスト効率のためのサービスの標準化と特定の顧客要件を満たすためのカスタマイズのバランスを取る必要があり、発電セクターにおける持続可能性と排出削減への関心の増大も考慮する必要があります。ガスタービン保守と発電所資産管理の統合は、運転効率と持続可能性を最適化するためにますます不可欠となっています。

電力セクターにおけるガスタービンMRO市場のリーダー業

General Electric Company

Siemens Energy AG

Mitsubishi Heavy Industries Ltd.

Sulzer Ltd

Solar Turbines Incorporated

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2024年3月:OEMのGE MarineとTEIとの間で、2026年10月まで続く契約の下、この14ヶ月間にTEI施設において米海軍が使用するLM2500ガスタービンエンジンのデポレベルの保守とオーバーホールサービスを提供する協定が締結されました。

- 2024年2月:MTU Powerがノルウェーの Equinor ASA(欧州最大の海上石油・ガスプラットフォームの運転者であり、第2位のガス供給業者)との契約を延長しました。この契約は、2028年までのLMシリーズ産業用ガスタービン(IGT)のMRO(保守・修理・オーバーホール)をカバーしています。

電力セクターにおけるガスタービンMRO市場レポートの調査範囲

ガスタービンMRO(保守・修理・オーバーホール)とは、ガスタービンの最適な性能と長寿命を確保するために提供される包括的なサービスを指します。これらのサービスには、定期的な保守、トラブルシューティング、修理、および完全なオーバーホールが含まれます。目的は、効率を維持し、予期せぬ故障を防ぎ、タービンの運転寿命を延長することです。MRO活動は、ガスタービンが中枢的な役割を果たす発電、航空、石油・ガスなどの産業において不可欠です。

電力セクターにおけるガスタービンMRO市場は、サービスタイプ、プロバイダータイプ、および地域別にセグメント化されています。サービスタイプ別では、市場は保守、修理、およびオーバーホールにセグメント化されています。プロバイダータイプ別では、市場はOEM、独立系サービスプロバイダー、および社内にセグメント化されています。レポートは、主要地域全体の電力セクターにおけるガスタービンMRO市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は収益(米ドル)に基づいて行われています。

| 保守 |

| 修理 |

| オーバーホール |

| OEM |

| 独立系サービスプロバイダー |

| 社内 |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| その他の中東・アフリカ |

| サービスタイプ | 保守 | |

| 修理 | ||

| オーバーホール | ||

| プロバイダータイプ(定性分析のみ) | OEM | |

| 独立系サービスプロバイダー | ||

| 社内 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

電力セクターにおけるガスタービンMRO市場の規模はどのくらいですか?

電力セクターにおけるガスタービンMRO市場の規模は2025年に156.6ビリオン米ドルに達し、CAGRで3.30%成長して2030年までに184.2ビリオン米ドルに達する見込みです。

電力セクターにおけるガスタービンMRO市場の現在の規模はどのくらいですか?

2025年、電力セクターにおけるガスタービンMRO市場の規模は156.6ビリオン米ドルに達する見込みです。

電力セクターにおけるガスタービンMRO市場の主要プレイヤーは誰ですか?

General Electric Company、Siemens Energy AG、Mitsubishi Heavy Industries Ltd.、Sulzer Ltd、Solar Turbines Incorporatedが電力セクターにおけるガスタービンMRO市場で事業を展開する主要企業です。

電力セクターにおけるガスタービンMRO市場で最も成長が速い地域はどこですか?

アジア太平洋が予測期間(2025年〜2030年)において最も高いCAGRで成長すると推定されています。

電力セクターにおけるガスタービンMRO市場で最大のシェアを持つ地域はどこですか?

2025年、北米が電力セクターにおけるガスタービンMRO市場で最大の市場シェアを占めています。

本電力セクターにおけるガスタービンMRO市場レポートはどの期間をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年、電力クターにおけるガスタービンMRO市場の規模は151.4ビリオン米ドルと推定されました。本レポートは、電力セクターにおけるガスタービンMRO市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年のデータをカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年の電力セクターにおけるガスタービンMRO市場規模の予測も提供しています。

最終更新日: