蒸気タービンMRO市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 23.65 十億米ドル |

| 市場規模 (2031) | 29.21 十億米ドル |

| 成長率 (2026 - 2031) | 4.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

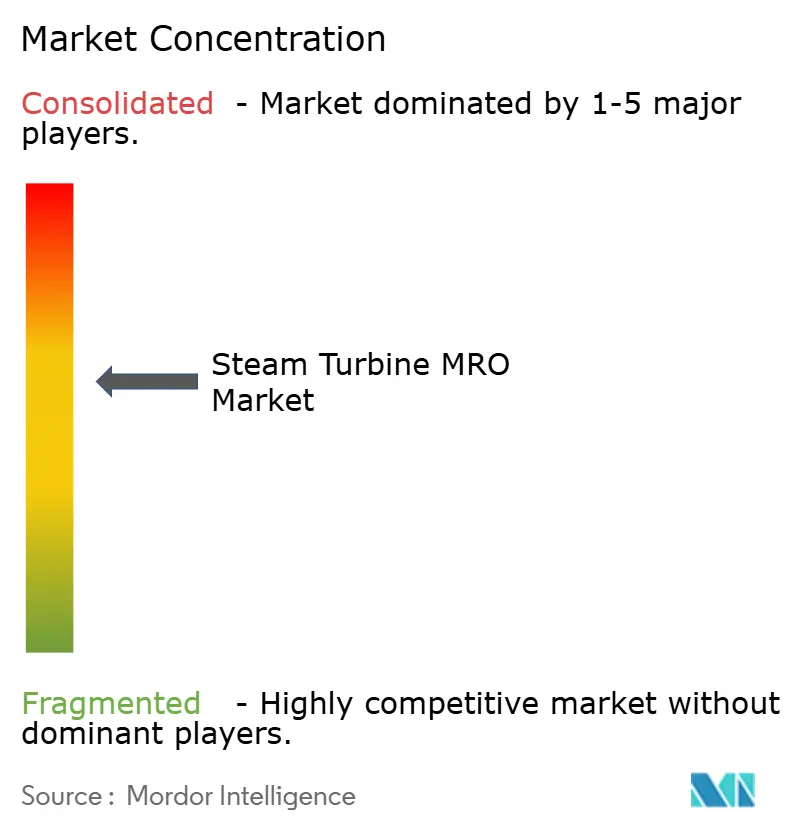

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる蒸気タービンMRO市場分析

蒸気タービンMRO市場の規模は、2025年の225億6,000万米ドルから2026年には236億5,000万米ドルに成長し、2026〜2031年の4.31%のCAGRで2031年までに292億1,000万米ドルに達する見込みです。

地域需要はアジア太平洋、米国とフランスにおける原子力寿命延長プログラム、中東における先進コンバインドサイクル建設へとシフトしており、これらすべてがサービスミックスを再編し、長期契約価値を押し上げています。OECD諸国における石炭廃止は取引型修理プールを縮小させていますが、亜臨界炉および原子力ユニットの寿命延長は引き続き高付加価値オーバーホールを生み出しています。OEMは現在、長期サービス契約(LTSA)の中に予知分析とスペアパーツ保証を組み込み、断続的な支出を年金型収益に転換し、スイッチングバリアを強化しています。一方、独立系サービスプロバイダーは、20〜30%のコスト削減と迅速なターンアラウンドを約束し、積層造形によるパーツ不足を活用することで、レガシーフリートを獲得しています。

主要レポートのポイント

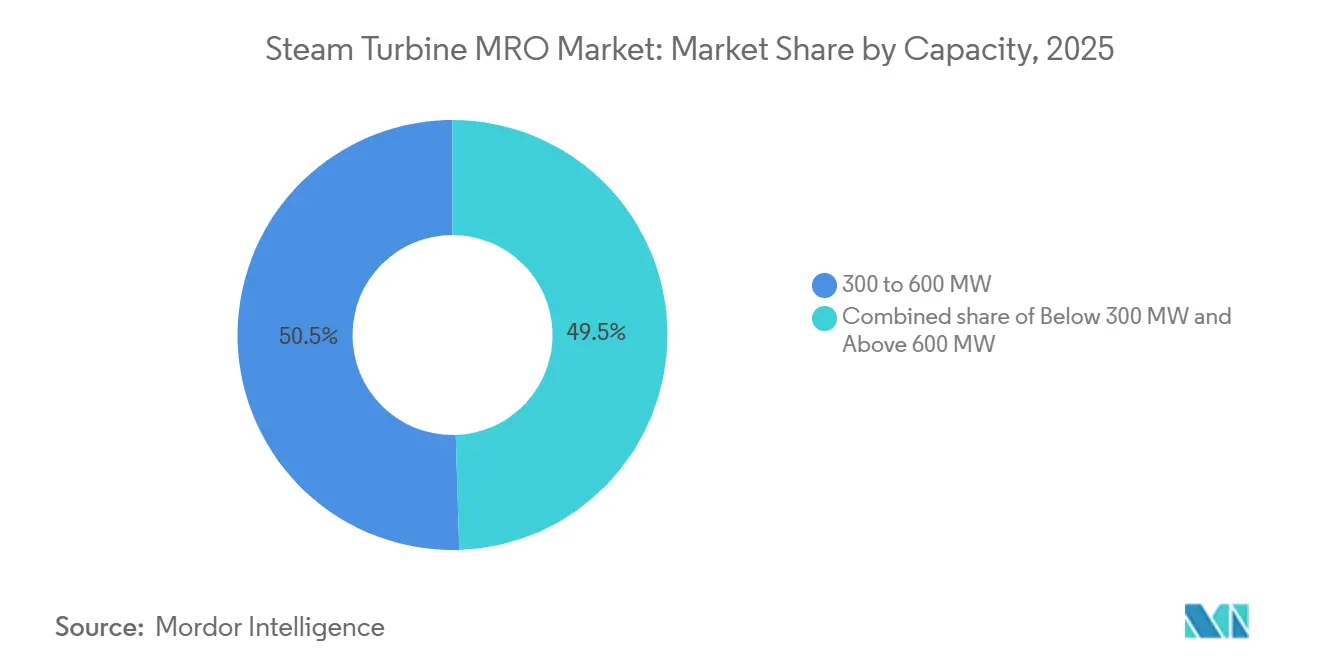

- 容量別では、300〜600MWのブラケットが2025年の蒸気タービンMRO市場シェアの50.5%を占めました。600MW超のタービンは2031年までに5.1%のCAGRで拡大する見込みです。

- プラント燃料別では、石炭が2025年の支出の60.1%を占めました。原子力サービスは2031年までに5.5%のCAGRで拡大しています。

- サービス別では、保守が2025年の収益シェアの53.9%を占め、最大となりました。修理業務は2031年までに5.0%のCAGRで増加しています。

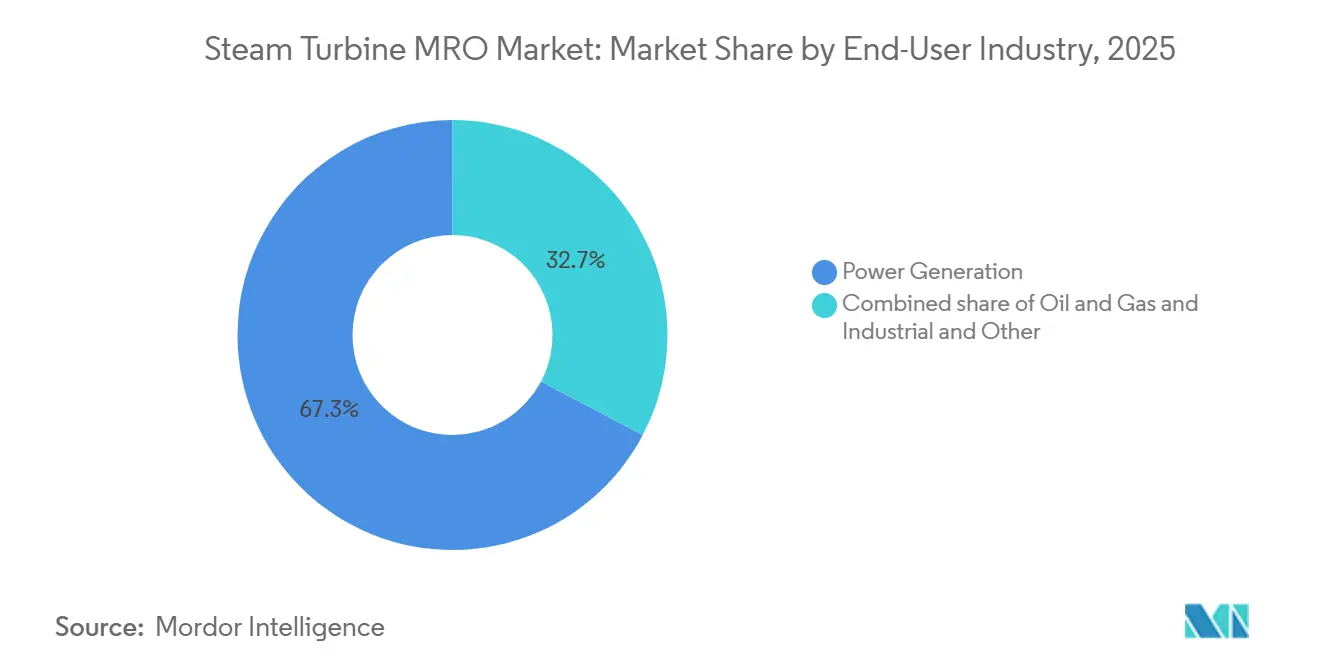

- エンドユーザー別では、発電が2025年の支出の67.3%を占め、2031年までに4.7%のCAGRで成長する見込みです。

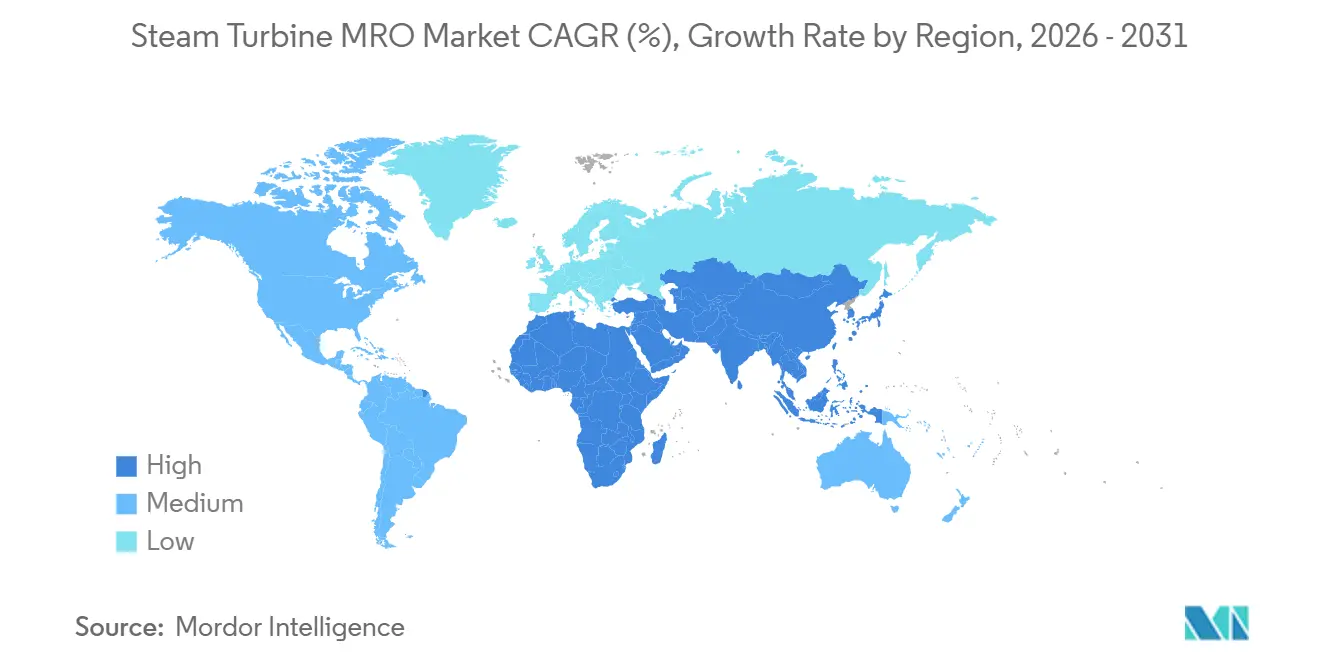

- 地域別では、アジア太平洋が2025年に49.6%の地域シェアでトップとなり、5.8%のCAGRで最も急成長している地域でもあります。

- GE Vernova、Siemens Energy、Mitsubishi Powerは2025年のアフターマーケットで合計45%を占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル蒸気タービンMRO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 老朽化した世界の火力発電フリートの寿命延長 | +1.2% | グローバル、北米・欧州・中国・インドに集中 | 長期(4年以上) |

| コンバインドサイクルおよび先進超々臨界プラントの拡大 | +0.9% | アジア太平洋中核(中国・インド・日本)、中東、東南アジアへの波及 | 中期(2〜4年) |

| OEM長期サービス契約ブーム | +0.8% | グローバル、中東(サウジアラビア・UAE)・北米での早期採用 | 中期(2〜4年) |

| 予知保全デジタルツインの採用 | +0.6% | 北米・欧州がリード、アジア太平洋が追随 | 短期(2年以内) |

| H₂/NH₃混焼を含む脱炭素改修 | +0.5% | 欧州、日本、中東・オーストラリアでのパイロットプロジェクト | 長期(4年以上) |

| 新興市場における産業用マイクロCHPの台頭 | +0.3% | 東南アジア、ラテンアメリカ、サブサハラアフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

老朽化した世界の火力発電フリートの寿命延長

米国の石炭ユニットの中央値年齢は2024年に44年に達し、所有者はロータ再ボーリング、クリープ評価、3D空力ブレード改修を必要とする50〜60年の寿命延長を選択しており、通常は新設資本の3分の1のコストで元の効率の80〜90%を回復します。[1]国立エネルギー技術研究所、「蒸気タービン寿命延長技術」、netl.doe.gov NTPCは2025年に、冶金アップグレードと先進シールを対象とするBharat Heavy Electricals契約のもと、合計3.8GWのインドの15ユニットを延長しました。中国も同様のパターンを踏襲し、2030年の炭素強度目標を達成しながら廃炉を先送りするため、2010年以前の亜臨界プラントにアップグレードされたシールと低圧段交換を施す改修を実施しています。

コンバインドサイクルおよび先進超々臨界プラントの拡大

これらのユニットにおける600°C超の蒸気温度はクリープを加速させ、レガシー亜臨界フリートと比較して検査頻度を2倍にします。J-POWERは2024年にニッケル基650°Cブレードを導入し、ほとんどの独立系事業者では対応できない専門溶接修理を必要としています。中国は2025年に28GWの超々臨界容量を追加し、12,000時間検査を義務付け、オーバーホール頻度を高めました。Siemens Energyのサウジアラビアにおけるクライヤー15年LTSAは、高効率資産が試運転直後から長期MROキャッシュフローを確保する仕組みを示しています。[2]Siemens Energy、「Omniviseスイートデジタル信頼性結果」、siemens-energy.com

OEM長期サービス契約ブーム

LTSAは現在、可用性、効率、排出コンプライアンスを保証しています。GE Vernovaの20年クウェートLTSAは4.8GWをカバーし、アセットパフォーマンスマネジメントプラットフォームを活用して6〜12ヶ月先の故障予測を行います。Mitsubishi Powerはエジプトの新首都で25年契約を締結し、95%の可用性保証により積極的なブレード交換とロータバランシングを推進しています。Siemens Energyは、LTSAが2025年度のガスサービス収益の38%を生み出し、取引型業務より15〜20%高いマージンを達成したことを開示しました。

予知保全デジタルツインの採用

Siemens EnergyのOmniviseは、2025年に欧州の12GW容量全体でロータ偏心とブレード侵食を制御室アラームより先に検知することで、強制停止を22%削減しました。GE Vernovaのタービン寿命評価ソフトウェアは、計算されたクリープ寿命が十分な場合、オペレーターが主要検査を最大12ヶ月延期できるようにします。有限要素応力解析と機械学習異常検知を組み合わせたハイブリッドモデルは、94%の亀裂識別精度を達成し、誤検知を抑制します。

制約の影響分析*

| 制約 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| OECDにおける石炭資産の加速的廃止 | -0.7% | 北米、欧州(ドイツ・英国・オランダ)、日本 | 短期(2年以内) |

| 主要オーバーホールにおける高い停止CAPEX・ダウンタイム | -0.4% | グローバル、自由化電力市場(米国・EU・オーストラリア)で深刻 | 中期(2〜4年) |

| 独立系事業者を制限するOEMソフトウェアロックイン | -0.3% | グローバル、北米・欧州で最も顕著 | 中期(2〜4年) |

| 300MW未満ユニット向けレガシースペアパーツの不足 | -0.2% | 北米、欧州、老朽化した亜臨界フリートを持つアジアの一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OECDにおける石炭資産の加速的廃止

EIAのデータによると、2024年に米国の石炭23GWが閉鎖され、さらに14GWが2029年までに予定されており、対応可能なMRO量の大部分が失われます。[3]米国エネルギー情報局、「国際エネルギー見通し2025」、eia.gov 英国は2024年に最後の石炭発電所を閉鎖し、ドイツは2038年の廃止期限を2030年に前倒しすることを検討しており、欧州のサービス需要を圧迫しています。IEAは2035年までにOECDの石炭容量が40%減少すると予測しており、この縮小はガスや原子力に転換できない独立系事業者に不均衡な打撃を与えます。

主要オーバーホールにおける高い停止CAPEX・ダウンタイム

300MW以上のユニットのオーバーホールには500万〜1,500万米ドルのコストがかかり、プラントを30〜90日間停止させます。スポット電力価格が急騰すると1日最大200万米ドルの機会損失が生じ、一部のマーチャントオペレーターを故障まで稼働させるモードに追い込みます。[4]電力研究所、「蒸気タービンオーバーホールコスト調査2025」、epri.com OEMのモジュール式ロータ交換プログラムはダウンタイムを15〜25日に短縮しますが、高い設備利用率のプラントのみが正当化できる20〜30%の価格プレミアムを要求します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

容量別:中規模の優位性、大型ユニットの成長加速

2025年、300〜600MWユニットは1990年代の広大な亜臨界石炭フリートのおかげで蒸気タービンMRO市場シェアの50.5%を占めました。600MW超のタービンは、中国・インド・日本が超々臨界設計を導入し、ニッケル合金修理とフェーズドアレイ超音波検査を必要とするため、2031年までに5.1%のCAGRを記録し、このブラケットの蒸気タービンMRO市場規模を拡大させます。

中規模ユニットは決して時代遅れではなく、J-POWERは2025年に低圧段を3Dブレードに交換することで600MW亜臨界ユニット4基の効率を2.3ポイント向上させ、廃止より改修の経済性を示しました。300MW未満の機器はパーツ不足と早期廃止に直面しており、米国では容量の22%を占めながらMRO収益の14%しか生み出していません。

プラント燃料別:石炭が優位、原子力は寿命延長で急増

石炭プラントは2025年のグローバル支出の60.1%を生み出し、アジアが1,900GWの石炭容量を稼働させているため、OECDの廃止にもかかわらず蒸気タービンMRO市場を支えています。原子力業務は、NRCとASNの承認により米国とフランスの原子炉が80年寿命に延長され、蒸気発生器交換とロータ再ボーリングの範囲が拡大し、原子力サイトの蒸気タービンMRO市場規模を拡大させることで、5.5%のCAGRで全燃料を上回る成長を遂げます。

天然ガスコンバインドサイクルフリートは支出の25%を担い、中東の大型プロジェクトLTSAに支えられて4.8%のCAGRで成長します。バイオマスおよび廃棄物発電プラントはニッチな存在ですが、耐腐食コーティングを必要とし、専門的な修理機会を提供します。

サービスタイプ別 – 保守がリード、老朽化フリートで修理が拡大

定期検査、振動監視、潤滑油サンプリング、軽微な部品交換を含む保守活動は2025年収益の53.9%を占め、蒸気タービンMRO市場シェアの最大セグメントを代表しました。この優位性は、予防的業務が強制停止リスクを低く抑え、ISO 55000資産管理要件を満たす、運転開始から最初の30年以内にある広大な設置ベースに起因しています。OEMはジャストインタイムの部品出荷を促進し停止時間を短縮するデジタルツインサブスクリプションを通じてこの層を収益化し、断続的な支出を予測可能な年金型収益に転換しています。独立系事業者は24時間以内に展開可能なモバイル状態監視トレーラーで対応しており、このモデルは密な計装設備を持たない産業プラントに好まれています。コンバインドサイクルおよび超々臨界フリートが成熟するにつれ、所有者はダウンタイムの重複を制限するために標準保守訪問にホットガスパス検査を組み合わせ、平均契約価値を高め、96%以上のフリート可用性を約束するサービスパッケージの蒸気タービンMRO市場規模を拡大させています。

修理業務、ブレード補修、ロータ再加工、シール交換、軸受オーバーホールは、火力フリートの老朽化と疲労誘発故障の加速に伴い、2031年までに5.0%のCAGRで増加します。GE Vernovaのレーザー粉末床溶融結合プロセスは、侵食されたニッケル基ブレードを6週間以内に再建し、リードタイムを70%短縮してオペレーターをレガシースペア不足から守ります。Mitsubishi Powerが2025年に導入したレーザークラッドブレード前縁修復は、部品寿命を50,000〜80,000運転時間延長し、200万〜400万米ドルのフルステージ交換を先送りします。Sulzerのコールドスプレー積層サービスは、溶接・機械加工法と比較して修理コストを35%削減し、設計寿命を超えて稼働を余儀なくされる300MW未満ユニットへのアクセスを広げます。製油所や石油化学コンプレックスの高エネルギーコジェネレーションタービンは現在、予知分析とロータ交換モジュールを組み合わせたサービス契約を指定し、ダウンタイムを15日に半減させ、先進修理能力への長期需要を強化しています。

エンドユーザー産業別 – 発電が基盤、産業用CHPが多様化

ユーティリティ規模の発電事業者は2025年支出の67.3%を占め、石炭・ガス・原子力資産にまたがる設置ベースから恩恵を受け、数十年にわたる蒸気タービンMRO市場規模の安定性をもたらしています。米国とフランスだけで原子力寿命延長プログラムにより、原子炉1基あたり4億〜6億米ドルのタービンおよびバランスオブプラントオーバーホールが確定します。サウジアラビアとアラブ首長国連邦のガス焚きコンバインドサイクルプラントは95%可用性を保証するLTSAに依存し、OEMを20年間組み込み、定期的なオーバーホール収益を確保しています。アジアの石炭プラントは取引型修理の最大の単一ソースであり続けていますが、OECD諸国での廃止が進むにつれてこのプールは縮小し、サービス企業は多様化した顧客ミックスへの移行を迫られています。

産業・石油ガスセグメントは、85〜95%の負荷率で稼働し、系統連系の同業者より頻繁なホットセクション検査を必要とする5〜50MWマイクロCHPタービンによって牽引されています。インドは2024〜2025年に4.2GWの産業用コジェネレーション容量を稼働させ、Triveni Turbineが30MW未満の設置の38%を獲得し、48時間対応を保証する地域ハブを供給しており、グローバルOEMに対するサービス優位性を持っています。ベトナムの工場CHPプロジェクト向け20年PPA制度は1.8GWのパイプラインを生み出し、オンラインセンサーが少ないプラント向けのローカライズされたMROネットワークとモバイル診断リグを必要としています。Saudi Aramcoの製油所コジェネレーション12GWをカバーするBaker Hughesとの10年・6億8,000万米ドルの契約は、将来の製油所セクターの機会の規模を示し、危険な場所でのリモート状態監視に置かれるプレミアムを浮き彫りにしています。産業ユーザーがISO 45001安全フレームワークを採用するにつれ、排出試験と規制文書をオーバーホール範囲に統合し、許認可サイクルを短縮して付加価値エンジニアリングコンテンツを高めることができるサービスパートナーをますます好むようになっています。

地域分析

アジア太平洋は2025年収益の49.6%を支配し、中国・インド・東南アジアが超々臨界およびコンバインドサイクルフリートを拡大するにつれ、2031年までに5.8%のCAGRを達成すると予測されています。中国の超々臨界容量78GWに対するState Grid契約は、ニッケル合金溶接とフェーズドアレイUT能力を持つ国内修理会社に依存しており、外国OEMのシェアを圧縮しています。インドのBharat Heavy Electricalsへの3.8GW NTPC改修受注は、今後10年間にわたる大規模な寿命延長パイプラインを示しています。

北米は石炭閉鎖が原子力寿命延長の利益を相殺するため成長が鈍化していますが、250GWのコンバインドサイクル容量が堅固なLTSAベースを支えています。欧州市場はフランスの原子力アップグレードとドイツのCCGT建設による再生可能エネルギーの安定化によって推進されています。中東・アフリカ市場の成長は、クライヤー、アル・ダフラ、新首都の大型契約がLTSAとデジタルツイン分析を結びつけることで促進されています。南米の6%のシェアはブラジルの水力・火力ハイブリッドアップグレードとバカ・ムエルタシェールガスに結びついたアルゼンチンのコジェネレーションから恩恵を受けています。

競合環境

市場は中程度に集中しています。GE Vernova、Siemens Energy、Mitsubishi Powerは合計45%のシェアを保有しており、設置ベースデータ、独自制御システム、サードパーティの参入を制限するLTSAによって強化されています。GE Vernovaは180のサービスセンターを運営し、積層造形によりニッケル基ブレードを社内で製造し、リードタイムを6週間に短縮しています。Siemens EnergyはOmnivise予知分析を12GW全体に活用してブレード亀裂の進展を予測します。Mitsubishi Powerは50%水素および20%アンモニアの実績を持ち、代替燃料改修をリードしています。

地域OEMは国内市場を支配しており、Shanghai Electric、Harbin Electric、Dongfang Turbineが中国のアフターマーケットの65%を占め、Bharat Heavy Electricalsはインドで55%を支配し、優遇調達とコスト優位性を活用しています。EthosEnergyやSulzerなどの独立系事業者は、30%のコスト削減とコールドスプレーブレード修理による停止短縮を約束することで非OEMフリートに参入していますが、ソフトウェアロックインが依然として先進分析サービスの提供を阻んでいます。積層造形は部品サプライチェーンを混乱させ、予測期間中にOEMのスペアパーツマークアップを侵食する可能性があります。

蒸気タービンMRO産業リーダー

GE Vernova

Siemens Energy

Mitsubishi Power

Shanghai Electric

EthosEnergy(Wood Group JVを含む)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:BechtelとWestinghouse Electric Companyは、AP1000向けに3基の半速Arabelle蒸気タービンおよび発電機セットを提供するためにArabelle Solutionsを選定し、ポーランドの原子力発電への初参入を記念しました。

- 2025年12月:Rotating Machinery Services, Inc.は、TurboCareブランドを起源とするEthosEnergyから蒸気タービンおよび遠心圧縮機事業を買収しました。

- 2025年1月:Mitsubishi Heavy Industries Compressor International Corporation(MCO-I)は、フェーズドアレイ超音波探傷試験(PAUT)を統合することで蒸気タービン保守に革命をもたらしました。

- 2024年1月:Mechanical Dynamics and Analysis(MD&A)はサウジアラビアの蒸気タービンに新しいバケットとカバーを設置し、自社施設でダイアフラム修理を完了しました。検査中、同社は損傷を特定し、ロータの第1段と第17段を修理しました。ロータは19段で構成されており、高圧段12段と再熱段7段からなります。

グローバル蒸気タービンMRO市場レポートの範囲

蒸気タービンは、圧縮蒸気を使用して熱エネルギーを収集し、回転シャフトを回転させて機械的作業を行う機械です。蒸気タービンは世界中に普及しており、発電機を駆動して電力を生成するためにも使用されています。蒸気タービンMRO市場では、保守・修理・オーバーホールサービスが元の機器メーカー、独立系サービスプロバイダー(ISP)、および社内保守部門によって提供されています。

グローバル蒸気タービンMRO市場は、容量、プラント燃料、サービスタイプ、エンドユーザー産業、地域によってセグメント化されています。容量別では、市場は300MW未満、300〜600MW、600MW超にセグメント化されています。プラント燃料別では、市場は石炭、天然ガス、原子力、バイオマス/廃棄物発電にセグメント化されています。サービスタイプ別では、市場は保守、修理、オーバーホールにセグメント化されています。エンドユーザー産業別では、市場は発電、石油・ガス、産業・その他にセグメント化されています。レポートはまた、主要地域における蒸気タービンMRO市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は収益(米ドル)に基づいて行われています。

| 300MW未満 |

| 300〜600MW |

| 600MW超 |

| 石炭 |

| 天然ガス |

| 原子力 |

| バイオマス/廃棄物発電 |

| 保守 |

| 修理 |

| オーバーホール |

| 発電 |

| 石油・ガス(上流・中流・下流) |

| 産業・その他 |

| 北米 | アメリカ合衆国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 容量別 | 300MW未満 | |

| 300〜600MW | ||

| 600MW超 | ||

| プラント燃料別 | 石炭 | |

| 天然ガス | ||

| 原子力 | ||

| バイオマス/廃棄物発電 | ||

| サービスタイプ別 | 保守 | |

| 修理 | ||

| オーバーホール | ||

| エンドユーザー産業別 | 発電 | |

| 石油・ガス(上流・中流・下流) | ||

| 産業・その他 | ||

| 地域別 | 北米 | アメリカ合衆国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

蒸気タービンMRO市場の現在の規模は?

市場規模は2026年に225億6,000万米ドルでした。

2025年のサービス収益のうち定期保守が占める割合は?

保守活動はグローバル支出の53.9%を占め、全サービスカテゴリーの中で最大の蒸気タービンMRO市場シェアを反映しています。

アフターマーケット需要の大部分を牽引するエンドユーザーグループは?

ユーティリティ規模の発電事業者は2025年支出の67.3%を占め、大規模な石炭・ガス・原子力フリートのおかげで基盤セグメントであり続けています。

産業用コジェネレーションプロジェクトはアフターマーケットにどのような影響を与えていますか?

新興市場における5〜50MWマイクロCHPタービンの急速な建設が、48時間以内に対応できるローカライズされたMROハブへの需要を高めています。

長期サービス契約はエンドユーザーの意思決定においてどのような役割を果たしていますか?

LTSAは予知分析、スペアパーツ、可用性保証を組み合わせ、予測不可能な修理コストを計画的な支出に転換し、資産所有者の借り換えリスクを低減します。

修理業務が保守の成長を上回ると予測される理由は?

老朽化した石炭・ガスフリートでブレードとロータの疲労関連問題が増加しており、修理支出は2031年までに5.0%のCAGRに達すると予測されています。

最終更新日: