ガス検知システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.88 十億米ドル |

| 市場規模 (2031) | 7.46 十億米ドル |

| 成長率 (2026 - 2031) | 4.86% CAGR |

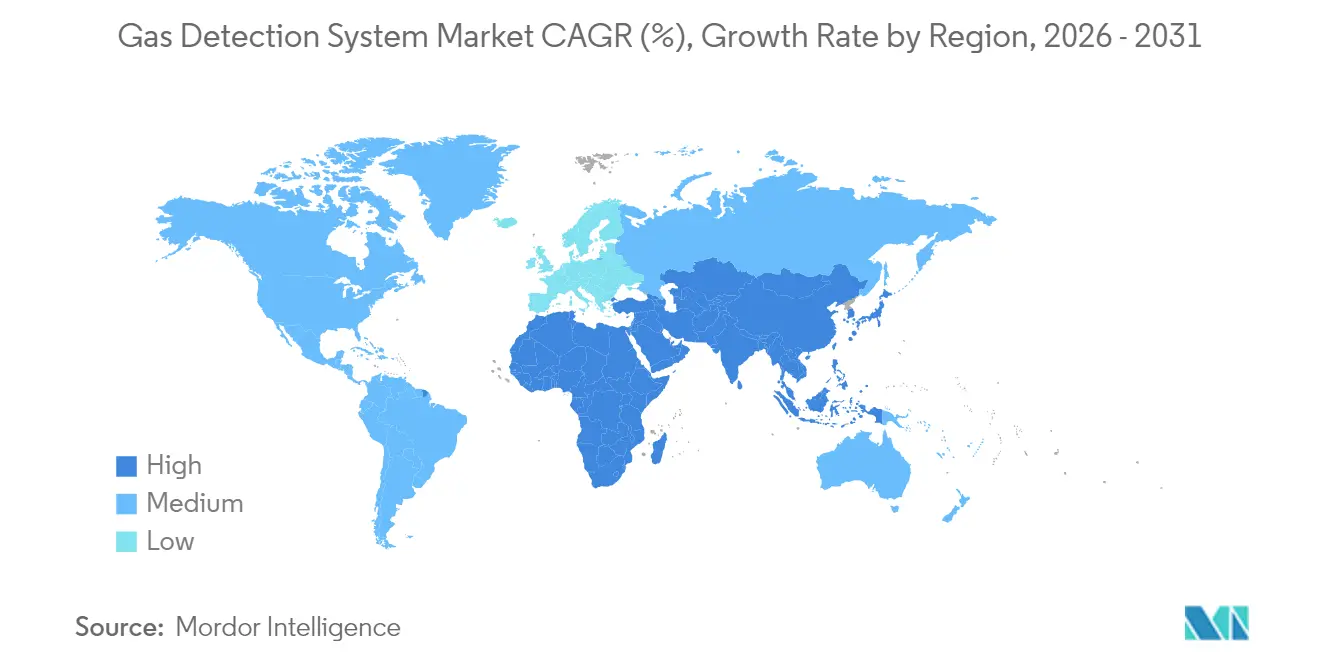

| 最も急速に成長している市場 | アジア |

| 最大市場 | 北米 |

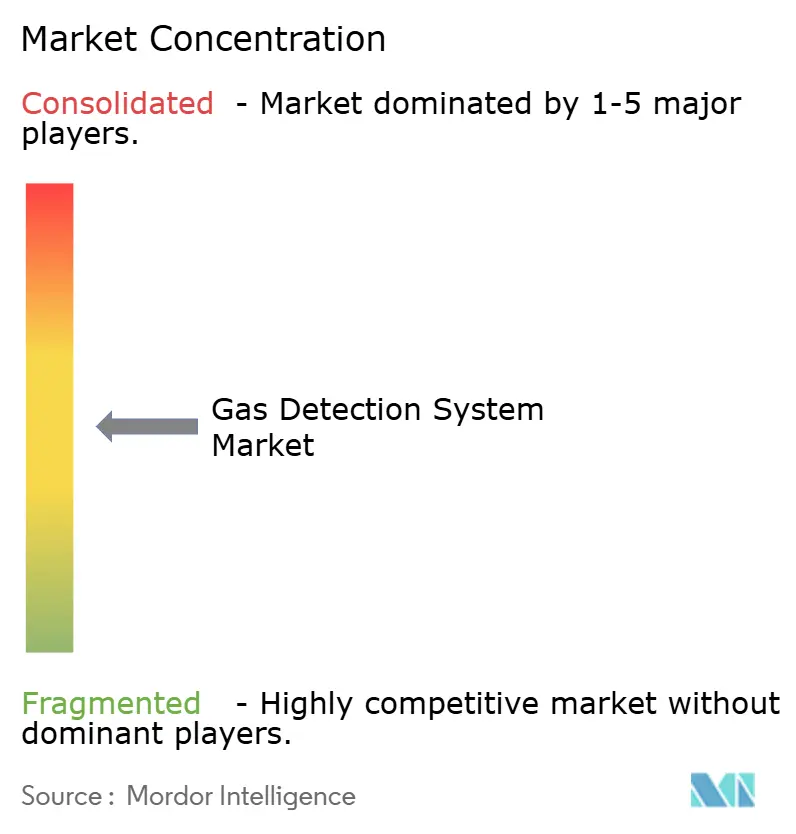

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるガス検知システム市場分析

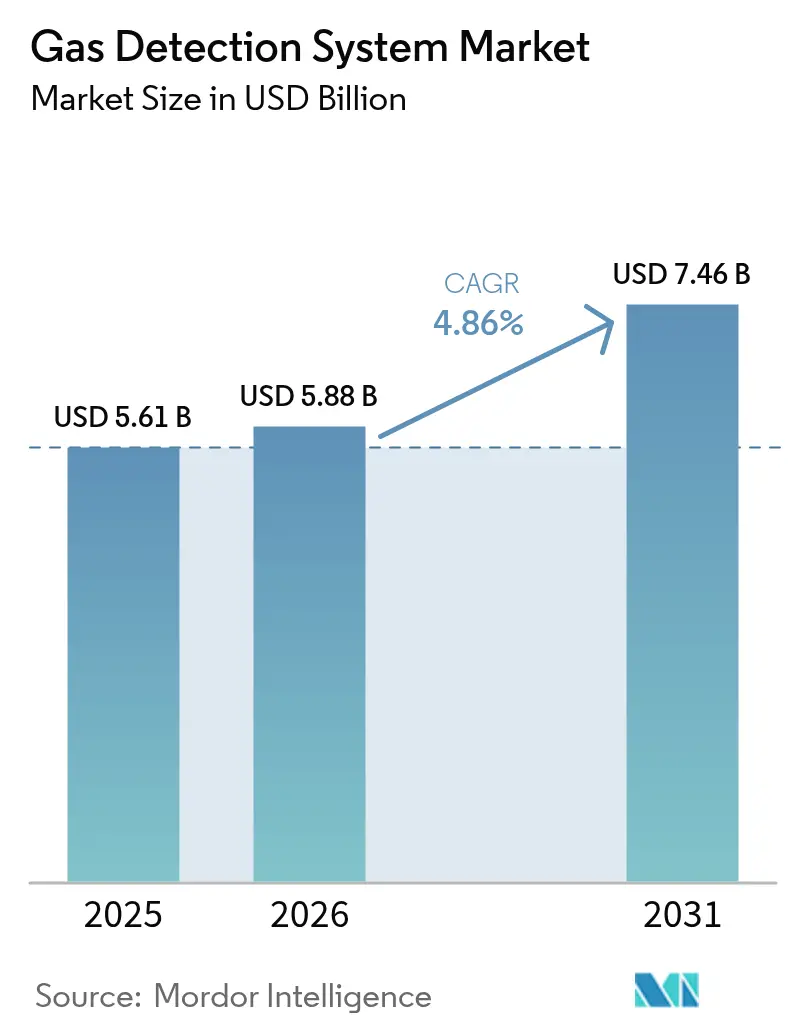

ガス検知システム市場規模は2025年に56億1,000万米ドルと評価され、2026年の58億8,000万米ドルから2031年には74億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は4.86%です。石油・ガスへの一極依存から水素インフラ、バッテリーエネルギー貯蔵、低地球温暖化係数冷媒用途への転換が、安定した需要を支えています。中国における義務的なIIoT安全アップグレード、エネルギー貯蔵向けに更新されたNFPA 855規格、欧州のREPowerEU水素目標が総合的に対象市場を拡大しています。成長加速要因としては無線ネットワーク、予測分析、マルチガス統合が挙げられる一方、センサー校正および認証済み無線スペクトルに関する技術的障壁が勢いを抑制しています。既存ベンダーが買収・合弁事業を通じて技術の幅を確保しているため、競争活動は中程度にとどまっています。

主要レポートの要点

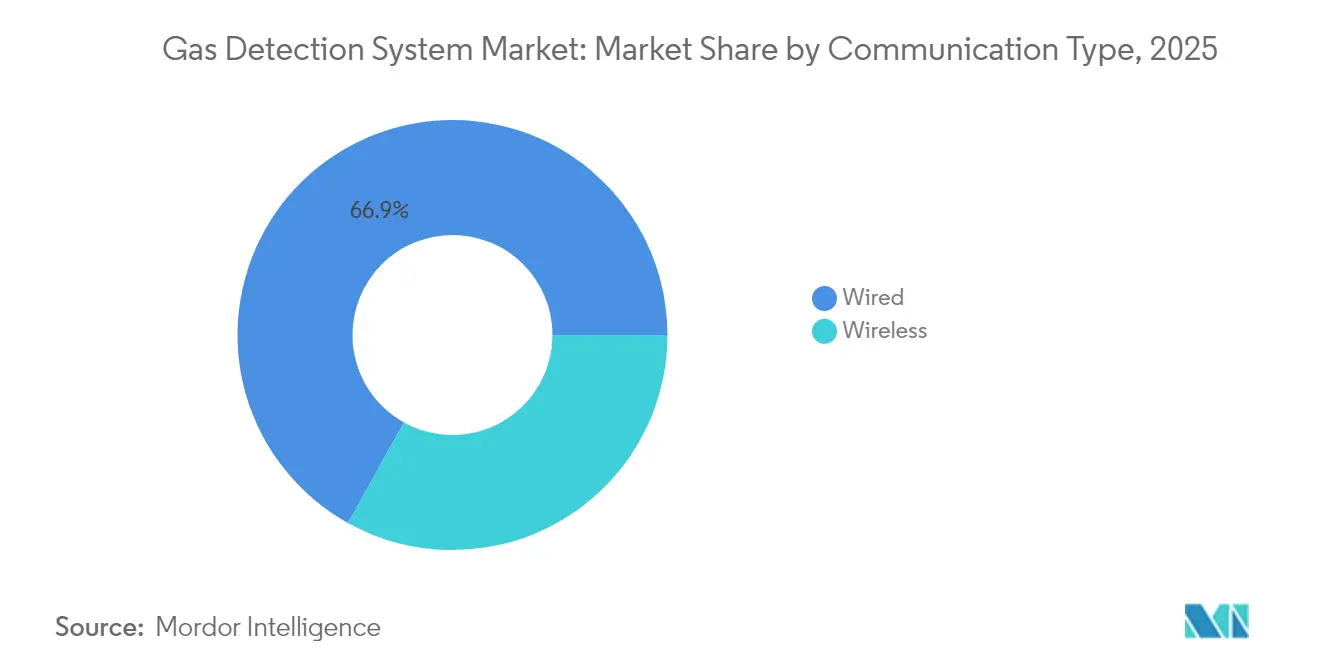

- 通信タイプ別では、有線システムが2025年の収益シェアで66.92%をリードし、無線は2031年にかけて最高の年平均成長率6.12%を記録しました。

- 検知器設計別では、固定式設備が2025年のガス検知システム市場シェアの70.62%を占め、携帯式デバイスは2031年にかけて年平均成長率5.48%で拡大する見込みです。

- センサー技術別では、電気化学式ユニットが2025年のガス検知システム市場規模の44.55%のシェアを占め、赤外線センサーは2026年~2031年にかけて年平均成長率6.84%で成長すると予測されています。

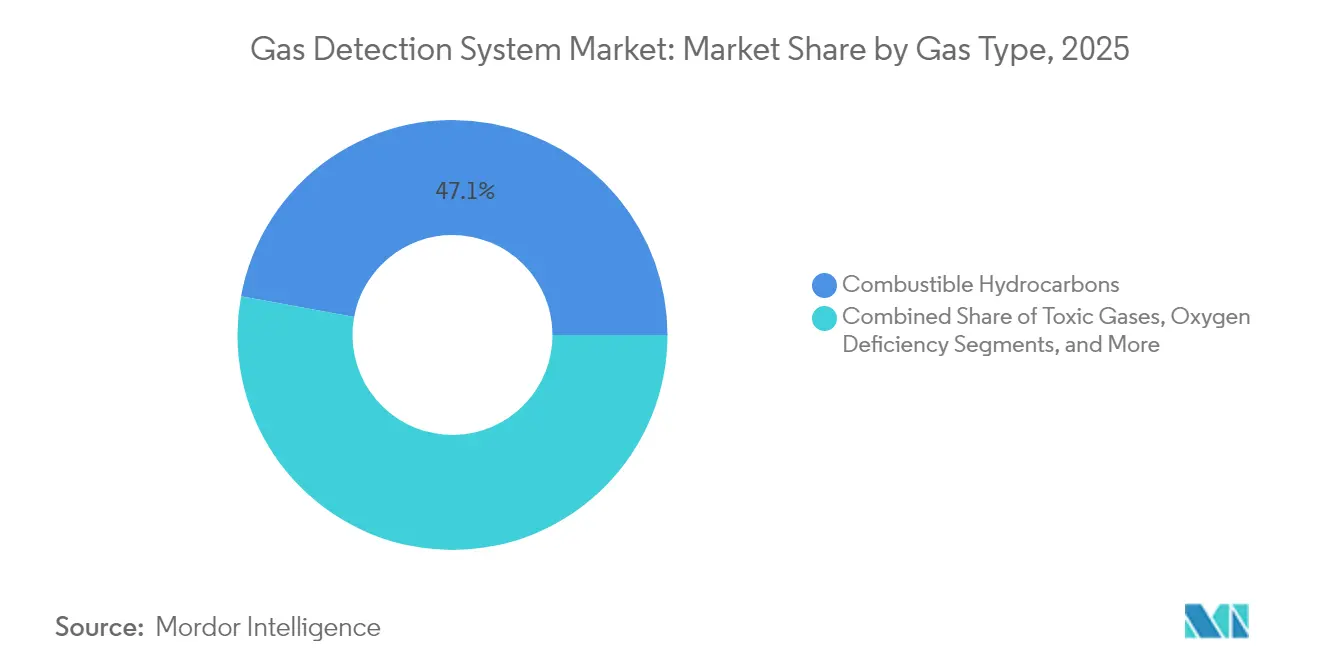

- ガスタイプ別では、可燃性炭化水素検知が2025年のガス検知システム市場規模の47.12%のシェアを占め、冷媒モニタリングは年平均成長率5.03%で進展しています。

- デバイスタイプ別では、マルチガスプラットフォームが2025年の収益シェアの60.05%を獲得しました。

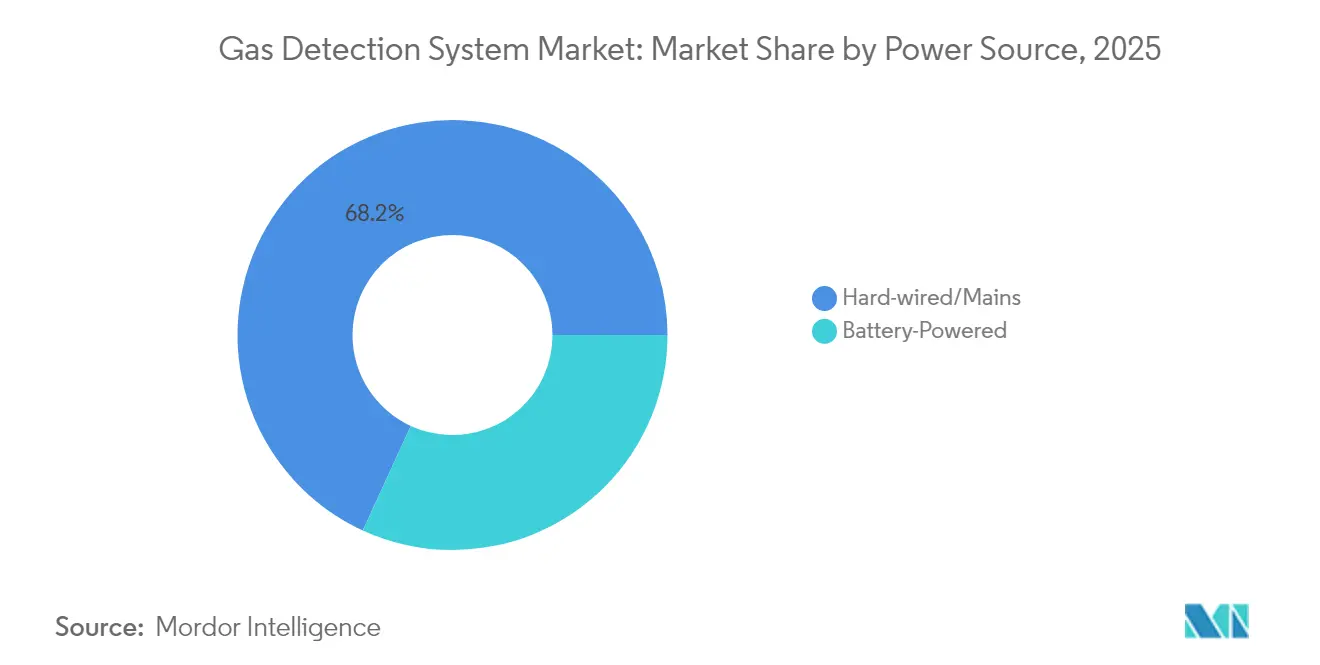

- 電源別では、ハードワイヤード(直結)ソリューションが2025年収益の68.15%を占め、バッテリー駆動ユニットは年平均成長率5.98%の見通しです。

- エンドユーザー別では、石油・ガスが2025年に34.18%のシェアでリードし、個別製造業が年平均成長率7.33%で最も急速に成長しています。

- 地域別では、北米が2025年の収益シェアの31.74%を占め、アジア太平洋地域が最も速い地域年平均成長率5.62%を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のガス検知システム市場トレンドと洞察

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 欧州における水素経済の拡大がマルチガス検知器の需要を牽引 | +0.8% | 欧州、北米への波及あり | 中期(2~4年) |

| 高信頼性ガスモニタリングを必要とする沖合深海探鉱・生産活動の増加 | +0.6% | 北米、メキシコ湾 | 短期(2年以内) |

| 中国国家安全生産監督管理総局による義務的IIoT対応安全アップグレード | +0.7% | 中国、アジア太平洋地域への地域的影響あり | 中期(2~4年) |

| 火災・ガス規格を伴うバッテリーエネルギー貯蔵システムの導入加速 | +0.5% | 世界規模、北米・欧州に集中 | 長期(4年以上) |

| グリーンアンモニアプロジェクトの急増によるNH₃漏洩検知の促進 | +0.4% | 欧州・中東・アフリカ、アジア太平洋地域への拡大あり | 長期(4年以上) |

| 低地球温暖化係数冷媒への移行による冷媒ガス検知の促進 | +0.3% | 世界規模、先進市場主導 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

水素経済の拡大

REPowerEUプランの下での欧州の水素整備は、従来の可燃性ガスや酸素欠乏リスクと並行して水素を追跡できるセンサーを必要としています。パラジウムナノトランジスタプロトタイプは、最小限の消費電力で数十億分の一(ppb)レベルのH₂を検知します。[2]Nature Communications、「記録的な高感度を持つナノトランジスタベースのガス検知」、nature.com プロジェクトが拡大するにつれ、マルチガスデバイスは予算化された費目となり、ガス検知システム市場を欧州のエネルギーインフラにより深く組み込んでいます。調達サイクルは水素専用分析機能とATEX認証を持つベンダーを優遇し、設計の複雑性と平均販売価格を引き上げています。

沖合深海探鉱の増加

2026年までに稼働予定のアメリカ湾岸の13の新規ガス田は、1日あたり0.27十億立方フィートのガスを追加し、事業者に海洋認証済みメタン検知器の仕様策定を促しています。[1]米国エネルギー情報局、「アメリカ湾岸の石油・天然ガス生産は2026年まで安定推移の見込み」、eia.gov 危険な海洋区域向けに承認されたHoneywellの排出管理スイートは、より厳格な稼働時間とリモートメンテナンス基準を満たす製品差別化を示しています。誤警報を40%削減する予測アルゴリズムは、沖合での対応に1回あたり数百万米ドルのコストがかかる環境での価値提案を強化しています。

中国における義務的IIoT安全アップグレード

中国の三年行動計画は、鉱業、化学、重工業製造における、リアルタイムかつ接続されたガスモニタリングを義務付けています。[3]応急管理部、「安全生産治本攻坚三年行动主要任务」、mem.gov.cn 2026年のコンプライアンス期限に直面する施設は、アナログシステムから無線対応プラットフォームへの置き換えを加速しています。この規制は需要をスタンドアロン型検知器から統合クラウドレポートネットワークへとシフトさせ、ガス検知システム市場の範囲を拡大するとともに、国内参入企業に対する技術的参入障壁を引き上げています。

バッテリーエネルギー貯蔵の導入加速

NFPA 855は現在、20kWhを超える貯蔵システムに対して、換気・抑制制御と連動したマルチ種ガス検知を義務付けています。テキサス州の消防規格は州レベルの緊急性を加えています。コンプライアンス対応により検知はオプションから必須へと変わり、統合ソリューションサプライヤーは電力規模および需要家側プロジェクト全体でプレミアム獲得に向けて位置付けられています。

制約要因影響分析*

| 制約要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 硫黄分の多い環境における誤った校正による誤警報 | -0.3% | 世界規模、特に石油・ガス地域 | 短期(2年以内) |

| 危険場所(ゾーン0/1)向け認証済み無線スペクトルの不足 | -0.4% | 世界規模、欧州・北米で特に深刻 | 中期(2~4年) |

| ブラウンフィールド製油所における冗長センサーネットワークの高い設備投資 | -0.2% | 世界規模、成熟した石油・ガス市場に集中 | 中期(2~4年) |

| マイナス40℃未満での長寿命固体NH₃センサーの入手困難(北欧諸国) | -0.1% | 北欧諸国、北極圏への波及あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

硫黄分の多い環境における誤った校正

50ppmを超える硫化水素は電気化学センサーの寿命を60%短縮し、メンテナンス予算を膨らませ、オペレーターの信頼を損ないます。MEMSベースの検知器は被毒を軽減しますが、より高い初期費用を伴います。相互感度により冗長アレイが必要となり、配線スキーマが複雑化し、サワーガス施設におけるガス検知システム市場の短期的な普及を抑制しています。

認証済み無線スペクトルの不足

無線ノードのゾーン0認証には最長24ヶ月を要し、プロジェクトを遅延させ、購入者を有線アーキテクチャへと引き戻す傾向があります。地域的なNB-IoTスペクトルのギャップは展開密度をさらに制約し、準拠した無線在庫管理単位のプレミアム価格を維持させ、デジタル変革を進める工場におけるガス検知システム市場のアップグレード率を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

通信タイプ別:無線インフラのモダナイゼーションが加速

有線設備は2025年収益の66.92%を占め、ガス検知システム市場をレガシープロセス産業に固定しています。現代の工場は材料コスト削減と設置の俊敏性を重視するようになっており、無線収益は年平均成長率6.12%で拡大しています。メッシュトポロジーはリンクの耐障害性を維持し、NB-IoTエネルギーハーベスティングプロトタイプは将来の自律性を示しています。認証上の障壁と干渉管理が近期の普及を依然として制限していますが、無線はブラウンフィールドプロジェクト全体で主要なモダナイゼーションの手段であり続けています。

掘削コストの削減は一時的な建設やターンアラウンドシナリオに魅力的であり、バッテリーフリーセンサーノードはメンテナンスの軽減を約束しています。無線リンクがクラウドダッシュボードにデータを供給することで、オペレーターはコンプライアンス主導のモニタリングから予測的な資産健全性管理へと移行し、ガス検知システム市場における定期サービス収益ストリームを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

検知器タイプ別:柔軟な運用における携帯式ソリューションの普及拡大

固定式検知器は2025年に70.62%のシェアを維持し、石油化学・公益事業サイトにおける継続的カバレッジのための規格要件を反映しています。労働力の移動性とシャットダウン作業が携帯式の年平均成長率5.48%を促進しており、現在はCAT-M携帯モデムとクラウドAPIを搭載しています。フリート全体の分析はコンプライアンス文書化を合理化し、投資対効果の説明を改善しています。

ハイブリッドエリアモニターは100日間のバッテリー寿命で携帯式のカバレッジを拡張し、個人用と固定式レイヤーの間のギャップを埋めています。固定式アレイはプロセス制御統合の基盤であり続けていますが、モジュール式センサーカートリッジとホットスワップ設計がダウンタイムを削減し、ガス検知システム市場内での長期的な地位を強固にしています。

センサー技術別:赤外線技術の革新がメンテナンス経済性を再構成

電気化学セルは2025年収益の44.55%を提供しましたが、安定性と低ドリフトにより赤外線デバイスは年平均成長率6.84%で上昇しています。光音響赤外線システムは頻繁な再校正なしにアンモニアを1ppmまで検知します。中赤外線メタサーフェスマイクロスペクトロメーターは、チップスケールのフットプリントでのマルチガス分析に有望性を示しています。

触媒ビードセンサーは依然として基本的な炭化水素警報の基盤ですが、センサーフュージョンファームウェアが現在、選択性向上のために赤外線、光イオン化検知器、電気化学チャンネルを統合しています。これらの進歩はライフタイム所有コストを削減し、メンテナンスアクセスが制限された環境へのガス検知システム市場の拡大を可能にしています。

ガスタイプ別:冷媒モニタリングが規制の追い風を受ける

可燃性ガスは2025年売上の47.12%を生み出しましたが、HVAC-R規格の強化に伴い低地球温暖化係数冷媒検知は年平均成長率5.03%で成長しています。ASHRAE 15-2024はデュアルレンジセンサーを義務付け、特殊A2L製品への需要を刺激しています。±2.5%爆発下限界精度を持つNDIRベースのR290検知器は可燃性の課題に対応しています。

有毒ガスおよび酸素欠乏モニタリングは安定した産業的関連性を維持し、半導体ファブは超微量特殊ガス検知のニッチな需要を促進しています。このような多様化により、ガス検知システム市場は炭化水素のコモディティ価格変動から保護されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デバイスタイプ別:マルチガス統合がデフォルト仕様に

マルチガス計器は、施設が単一種専門化よりもプラットフォームの簡素化を優先するにつれ、2025年売上高の60.05%を獲得しました。最大16チャンネルをサポートするコントローラーはラックスペースと監視システム統合を合理化しています。コム干渉計プロトタイプは1つの光学ベンチで20ガスモニタリングを可能にする可能性があります。

単一ガスユニットは極端な感度が最優先される場所では継続して使用されますが、ライフサイクル経済性と校正オーバーヘッドの削減がマルチガスをガス検知システム市場の主流として固定しています。

電源別:バッテリーおよびエネルギーハーベスティングオプションが展開を拡大

ハードワイヤード製品は2025年に68.15%のシェアを保持し、規格の優先事項と本質的な電力信頼性に支えられています。リチウムイオンのエネルギー密度が向上し、ファームウェアが電流を0.5mA未満に抑制するにつれ、バッテリー駆動ユニットは年平均成長率5.98%で成長しています。熱電ハーベスターはプロセス熱を回収して自律ノードを生成し、パイプラインや燃焼塔に最適です。

ハイブリッドソーラーまたは振動補助システムは展開をリモートまたはモバイル資産に拡張し、ガス検知システム市場のリーチを深めながら、小規模オペレーターの総コスト障壁を緩和しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:個別製造業が技術刷新を促進

石油・ガスは34.18%のシェアを維持しましたが、半導体、バッテリー、電気自動車サプライチェーンの拡大により個別製造業は年平均成長率7.33%を記録しています。ファブにおけるサブppm有毒ガス検知とバッテリー火災ガス分析がプレミアムセンサー採用を牽引しています。

水・廃水処理、化学、鉱業、食品加工はそれぞれ規制主導のニッチな基盤を維持しています。産業横断的な多様化により、ガス検知システム産業は特定の垂直市場における景気循環的な変動から保護されています。

地域分析

北米は2025年に31.74%のシェアで収益をリードし、包括的な安全モニタリングを義務付けるOSHAおよびNFPAの確立されたフレームワークを反映しています。沖合プロジェクトの開始とLNG整備が海洋認証済み検知器への設備投資を維持し、バッテリーエネルギー貯蔵の普及が公益事業・商業不動産への範囲を拡大しています。カナダの水素パイロットプロジェクトと炭素回収ハブがマルチガスプラットフォーム全体の需要をさらに強化しています。

欧州は水素インフラと冷媒段階的廃止に関連した強い成長を伴い続いています。ATEXおよびIECEx準拠要件が参入障壁を高め、確立された認証実績を持つ企業への契約を誘導しています。ドイツの化学クラスターと英国の製薬業界が無線分析の早期採用を推進し、北欧のオペレーターはマイナス40℃に校正された低温センサーパッケージを指定しています。

アジア太平洋地域は中国のIIoT安全義務とインドの危険化学物質規制に牽引され、最速の年平均成長率5.62%を記録しています。高圧ガス保安法の日本における改正と東南アジアの石油化学投資も普及を促進しています。急速な工業化と成熟しつつある安全文化の組み合わせが、基本的・高度な両製品に対する地域的機会を拡大し、アジア太平洋地域を2031年までのガス検知システム市場の主要な増分エンジンとして位置付けています。

規制環境

ガス検知システムの規制環境は、爆発性雰囲気への適合性および業界固有の安全・排出要件を基盤としている。国際規格および地域規格の改定により技術基準が強化されており、爆発性雰囲気で使用される機器を対象とするIEC 60079:2025シリーズや、ガス検知機器の要件を定める欧州公表規格EN IEC 60079-29-0:2026などが挙げられる。これらは製品試験、ATEX/IECEx整合認証サイクル、およびプロセス産業全体における入札適格性に影響を及ぼす。

執行志向の規則も、継続的モニタリングおよび文書化された性能試験の重要性を強めている。米国では、2026年4月に確定したClean Air Act NESHAP規則へのEPA改正により、対象産業運営における漏洩検知・修理(LDAR)および性能試験に関連する要件が引き上げられ、また地下環境における法令遵守メタン検知需要はTitle 30 CFRの鉱山安全要件によって下支えされている。英国では、Office for Product Safety and Standardsが2026年6月に、潜在的爆発性雰囲気で使用される機器を対象とする指定規格通知を公表し、認証済み機器を英国市場に投入するメーカー向けの適合経路の整合を維持している。

バリューチェーン分析

ガス検知システムのバリューチェーンは、センシング素子および電子部品(電気化学セル、赤外線光学系、触媒ビーズ、MOS部品、マイクロコントローラ、無線モジュール、電池)から始まる。次に、固定式および携帯式デバイスを組み立てる検知器OEMおよび受託製造業者へと移行し、その後、IEC/EN 60079やATEX関連要件を含む危険場所での適合性を検証する認証機関および試験機関が続く。システム設計・導入は多くの場合、検知器をコントローラ、ゲートウェイ、プラントネットワークと組み合わせる販売代理店およびシステムインテグレーターが担い、ソフトウェア層はますますフリート管理をダッシュボードや安全ワークフローに接続する役割を担っている。

下流の価値は、試運転、校正、バンプテスト、予備部品、複数年にわたるサービス契約を通じて実現され、これによりアフターセールスおよびメンテナンス提供者はOEMサービスチームとともに重要な参加者となっている。供給面のリスクは、半導体および無線部品の入手可能性、ならびにZone 0/1向け無線デバイスの長い認証リードタイムに集中しており、これによりプロジェクトスケジュールが延び、重要な監視対象については有線構成へと購買者が移行する場合がある。需要が石油・ガス分野を超えて水素インフラ、蓄電池エネルギー貯蔵、低GWP冷媒用途へと広がるにつれ、インテグレーターおよびOEMも、単体製品ではなくターンキー型安全システムを提供するために、無線ネットワーキング、分析、マルチガス統合に関する能力を拡大している。

競争環境

業界の統合は中程度にとどまっています。Honeywellの18億1,000万米ドルのLNG技術買収と22億5,000万米ドルの触媒買収は、プロセスノウハウと検知ハードウェアを結合し、より大規模なエネルギー転換プロジェクトへの販売を組み込む戦略を示しています。MSA Safetyは2億米ドルのM&C TechGroup買収を通じてドイツのガス分析専門知識を追加し、2025年第1四半期の検知製品収益で17%のオーガニック成長を記録し、クロスセルの活用を実証しました。

コネクテッドセーフティの専門企業Blackline Safetyはサービス中心モデルで年間売上高1億米ドルを突破し、ハードウェアマージンからSaaS定期収益へのシフトを浮き彫りにしています。SICK・Endress+Hauserの合弁事業はアナライザーと流量計の知的財産を統合し、マルチパラメーター製品の発売を加速させ、統合プラントパッケージで競争することを目指しています。

新興の破壊的参入者は希土類オルソフェライトとナノ材料電極を活用して感度を高めていますが、認証の複雑性が急速なスケールアップを遅らせています。AI診断、クラウド分析、IECExゾーン0無線認証を統合できるプレーヤーは防御可能な技術的優位性を持ち、ガス検知システム市場の中期的な構造を形成しています。

ガス検知システム産業リーダー

Honeywell International Inc.

Drägerwerk AG & Co KgaA

SENSIT Technologies

Hanwei Electronics Group Corporation

Emerson Electric Co.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会は、危険かつ規制対象の環境における高性能かつ認証済み検知を求めるコンプライアンス主導の更新サイクルである。EN IEC 60079-29-0:2026の公表は、爆発性雰囲気用途向けに販売するサプライヤーにとって具体的な再認証・アップグレードの契機となる。2026年4月に確定したEPA NESHAP改正を含む、排出およびLDAR重視の規則制定も、規制対象産業拠点における信頼性の高い検知および文書化された試験ワークフローへの需要を強めている。

アクセスが困難な資産のライフサイクルコストを低減する、接続型安全性および低メンテナンスセンシングアーキテクチャの周辺にホワイトスペースが広がっている。2026年、Honeywellは4-Series NDIR炭化水素ガスセンサー(2026年3月)で製品ポートフォリオを拡大し、携帯型検知器フリートのリアルタイム可視化を提供するSafety Suite 2.0を発売した(2026年6月)。これは、予算が統合型ハードウェア・ソフトウェア管理へと向かっていることを示している。Emersonが、WirelessHART対応のRosemount 928 Wireless Gas Monitorに可燃性ガス検知機能を追加したこと(2026年6月)は、配線・掘削コストが制約となるブラウンフィールドプラントにおける遠隔監視ユースケースを支えている。これらの実証事例は、無線改修、水素・エネルギー貯蔵の安全性向けマルチガスプラットフォーム、校正管理・分析・稼働保証を束ねたサービス主導型モデルにおける機会を示している。

最近の業界動向

- 2026年6月:Honeywellは、精製所、化学プラント、公益事業全般にわたる携帯型ガス検知デバイスフリートのリアルタイム可視化を提供することを目的とした産業用ソフトウェアアップグレード、Safety Suite 2.0を発売した。この発売は、デバイスの状態およびコンプライアンスデータを中央運用に接続することで接続型安全性ワークフローを強化し、検知器導入とともにサービスおよびソフトウェアの付随販売を後押しする。

- 2026年5月:Drager Safety UKは、Southern Waterから1.8百万英ポンドの契約を獲得し、約150拠点にわたる700台以上の固定ガス検知システムに対して5年間のTotalCareサービスおよびメンテナンスを提供する(延長オプション付き)。この受注は、公益事業者によるライフサイクルサポート外部委託への強い意欲を示し、既設ベースの信頼性に紐づく継続的サービス収益を確保するものである。

- 2025年12月:Dragerは、北海沖合の石油・ガス事業者向けに先進的なガス検知・監視ソリューションを供給する6桁規模の契約を獲得した。この受注は、稼働率と遠隔サポート要件がベンダー選定と長期的なサービス継続を左右するオフショア環境における高信頼性検知への需要を裏付けている。

研究方法のフレームワークとレポートの範囲

市場定義および対象範囲

本調査手法において、ガス検知システム市場は、職場における危険ガスの検知に使用される固定式および携帯式ソリューションを対象とする。これには、安全およびコンプライアンス用途で販売されるデバイス、コントローラ、および接続型モニタリング部品が含まれる。

対象範囲の除外:ガス検知システムの一部として販売または導入されない一般的な火災報知盤および単独の火災検知機器は除外する。

セグメンテーション概要

- 通信タイプ別

- 有線

- 無線

- 検知器タイプ別

- 固定式

- 携帯式

- センサー技術別

- 電気化学式

- 赤外線(IR)

- 触媒ビード式

- 光イオン化検知(PID)

- その他(金属酸化物半導体、光学式)

- ガスタイプ別

- 可燃性炭化水素

- 有毒ガス(一酸化炭素、硫化水素、塩素、二酸化硫黄)

- 酸素欠乏

- 冷媒ガス

- 特殊・希少ガス

- デバイスタイプ別

- 単一ガス検知器

- マルチガス検知器

- 電源別

- バッテリー駆動

- ハードワイヤード(商用電源)

- エンドユーザー産業別

- 石油・ガス

- 化学・石油化学

- 水・廃水処理

- 金属・鉱業

- 電力・公益事業

- 食品・飲料

- 製薬・ライフサイエンス

- 個別製造業(半導体、自動車、バッテリー)

- その他産業(バッテリーエネルギー貯蔵、その他)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧諸国

- 欧州その他

- 南米

- ブラジル

- 南米その他

- アジア太平洋

- 中国

- 日本

- インド

- 東南アジア

- アジア太平洋その他

- 中東・アフリカ

- 中東

- 湾岸協力会議加盟国

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

ガス検知製品の購買は明確なリスク露出とコンプライアンス要件に沿う傾向があるため、まず公共安全および業界シグナルを用いて需要プールを形成した。検討した情報源には、OSHAやNIOSHなどの機関の資料、NFPAやIECなどの規格団体、および定義や標準的な性能要件の裏付けに役立ったNISTの技術資料が含まれる。

エンドユーザー別・地域別の規模を推定するため、公的な産業活動指標および貿易シグナルも使用した。これには、石油・ガス活動の背景情報として米国EIA、鉱業指標としてUSGS、安全・センシング機器の出荷に関する税関貿易統計などが含まれる。次に、これらのシグナルを企業提出資料、年次報告書、投資家向け資料、信頼できる業界紙と照合した。並行して、企業財務・インテリジェンス向けの有料サブスクリプション、特許データベース、輸出入出荷レベルのデータベースを選択的に利用し、サプライヤーの存在および動向を検証した。これらのデスクリサーチ情報源はあくまで例示であり、データ収集、検証、および調査中の確認には他にも多数の情報源が使用された。

一次インタビューおよび調査

インプットは、校正・交換サイクルを扱うシステムOEM、チャネルパートナー、安全管理者、メンテナンスサービスチームとの専門家インタビューおよび構造化調査を通じて検証された。本調査は世界市場を対象としているため、APAC、EMEA、南北アメリカ全域でカバレッジのバランスを取り、石油・ガス、化学、鉱業、公益事業、製造業における採用パターンを比較し、必要に応じてモデルの前提を調整できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部(CXO):17% | APAC:50% |

| ミドルティア:42% | 機能・部門リーダー:34% | EMEA:31% |

| 小規模プレーヤー:19% | マネージャー:49% | 南北アメリカ:19% |

市場規模算定および予測

当社の規模算定は、エンドユーザーの活動および既設ベースの露出から需要を再構築するトップダウン方式から始まり、そのプールを採用・更新ロジックを用いてシステム価値に変換する。ガス検知システムの場合、これは業界フットプリントを、危険区域数、労働者安全カバレッジ、プラントレベルのモニタリングニーズといった購買トリガーに結び付けることを意味する。

モデルで使用される主要インプットには、固定式と携帯式導入の比率、標準的な校正・センサー交換間隔、モニタリング用無線接続の採用状況、原油価格および工業生産に対するエンドユーザー支出の感応度、地域ごとの安全・排出執行の強度が含まれる。特に小規模エンドユーザーに関してデータの空白がある場合、機器タイプ別の抽出ASPに推定出荷台数を乗じるなどの選択的なボトムアップ近似、および年間調達サイクルに関するチャネルフィードバックを用いて合計値を確認した。

成長は緩やかな線形トレンドよりも産業設備投資サイクルおよび規制強化に連動する傾向があるため、予測はシナリオ分析を用いて構築した。採用およびプライシングに関する前提は、技術シフト(例えば赤外線または電気化学センサーの構成比の変化)に関する一次フィードバック、および各地域でサービス・校正契約がバンドルされているか個別に購入されているかに基づいて調整した。

データ検証および更新サイクル

算出結果は、鉱工業生産の方向性、主要プロジェクトの試運転活動、安全センシング機器の輸入動向といった独立したシグナルとモデル化された合計値を比較する整合性チェックを通じて検証される。地域またはエンドユーザー別に乖離が生じた場合、作業ファイルは再確認され、根底にある採用、更新、またはプライシングの前提を再検証するためのフォローアップコールが実施される。

最終承認前に、モデルは複数のステップで見直され、インプット、換算、および通貨処理が年をまたいで一貫性を保つようにしている。レポートは毎年更新され、新たな安全義務、急激な産業減速、エネルギー投資の段階的変化など、需要要因を大きく変える主要イベントが発生した場合には中間更新が行われる。納品直前には最終確認が実施され、クライアントは最新の入手可能データおよび再検証に基づく最も現在的な見解を受け取ることができる。

Mordor Intelligenceのガス検知システム市場規模と他の公表推計との比較

公表されているガス検知システムの市場規模は、たとえ情報源が安全モニタリング機器に焦点を当てている場合であっても、想定以上に差異が生じることがある。この差異は通常、各情報源がシステム、検知器、サービスの間にどのように境界線を引くか、また予測の起点として選ばれる年に起因する。

既設ベースの更新サイクル、校正主導の更新需要、および検知器タイプ別のエンドユーザー採用状況を追跡することで、Mordor Intelligenceは2025年の値をシステムのみの需要に紐づけ、より広範な火災・ガス統合パッケージや隣接するセンシングカテゴリーによって合計値が膨らむことを回避している。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 5.61十億米ドル(2025年) | |

| 業界調査発行元A | 6.39十億米ドル(2025年) | システムレベルの導入を超えたより広範なガス検知機器カテゴリーを含み得る、より広い機器境界を用いており、また2024年を基準年としてより高い成長曲線を適用している。 |

| グローバル調査発行元B | 6.14十億米ドル(2025年) | 2024年の推定基準値から構築されており、より広範な機器スコープを含んでいると見られる。これは、ガス検知システムの一部として必ずしも販売されない単独検知器や関連ハードウェアを取り込む可能性がある。 |

この比較は、需要の方向性に関する見解の相違というよりも、主にスコープおよび境界の設定に関するものである。モデルがシステム導入、更新頻度、および用途別の現実的なプライシングに基づいて構築されている場合、その結果は実際の購買行動に遡って追跡しやすく、また将来の更新においても再現しやすくなる。

レポートで回答される主要な質問

ガス検知システム市場の現在の規模は?

ガス検知システム市場は2026年に58億8,000万米ドルに達しています。

ガス検知システム市場はどのくらいの速度で成長すると予測されていますか?

年平均成長率4.86%で拡大し、2031年までに74億6,000万米ドルに達すると予測されています。

最も急速に成長している地域はどこですか?

アジア太平洋地域は、義務的なIIoT安全アップグレードと産業拡大により、2031年にかけて最速の地域年平均成長率5.62%を示しています。

他を上回るパフォーマンスを示している技術セグメントはどれですか?

赤外線センサー技術は、優れた安定性と低いメンテナンス需要により、最高の年平均成長率6.84%を記録すると予測されています。

最終更新日: