銃声検知システム市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.31 十億米ドル |

| 市場規模 (2031) | 2.48 十億米ドル |

| 成長率 (2026 - 2031) | 13.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる銃声検知システム市場分析

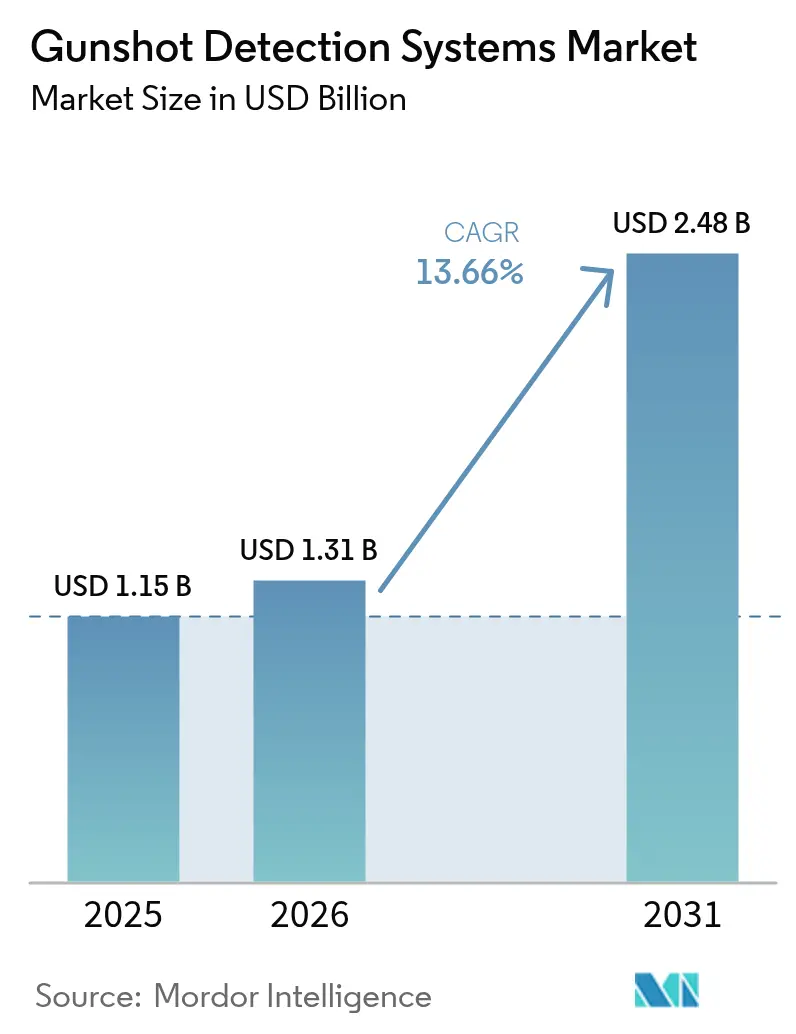

銃声検知システムの市場規模は、2025年の11億5,000万米ドルから2026年には13億1,000万米ドルへ成長し、2026年~2031年のCAGR 13.66%で2031年には24億8,000万米ドルに達すると予測される。普及の背景には、都市部における銃器関連暴力の増加、公共部門からの安定した資金供給、そしてデュアルセンサープラットフォームが誤警報を削減する実証済みの能力がある。プロバイダーはハードウェア販売からサブスクリプションサービスへと軸足を移しており、自治体は大規模な資本支出なしに継続的なアップグレードを受けられるようになっている。映像分析、自律型ドローン、リアルタイム犯罪センタープラットフォームとの技術融合により、市場の対象領域は教育、重要インフラ、戦場状況認識へと拡大している。北米は広域都市展開と強固な補助金パイプラインで首位を維持し、アジア太平洋地域はスマートシティ投資と国内センサーイノベーションを背景に加速している。

主要レポートのポイント

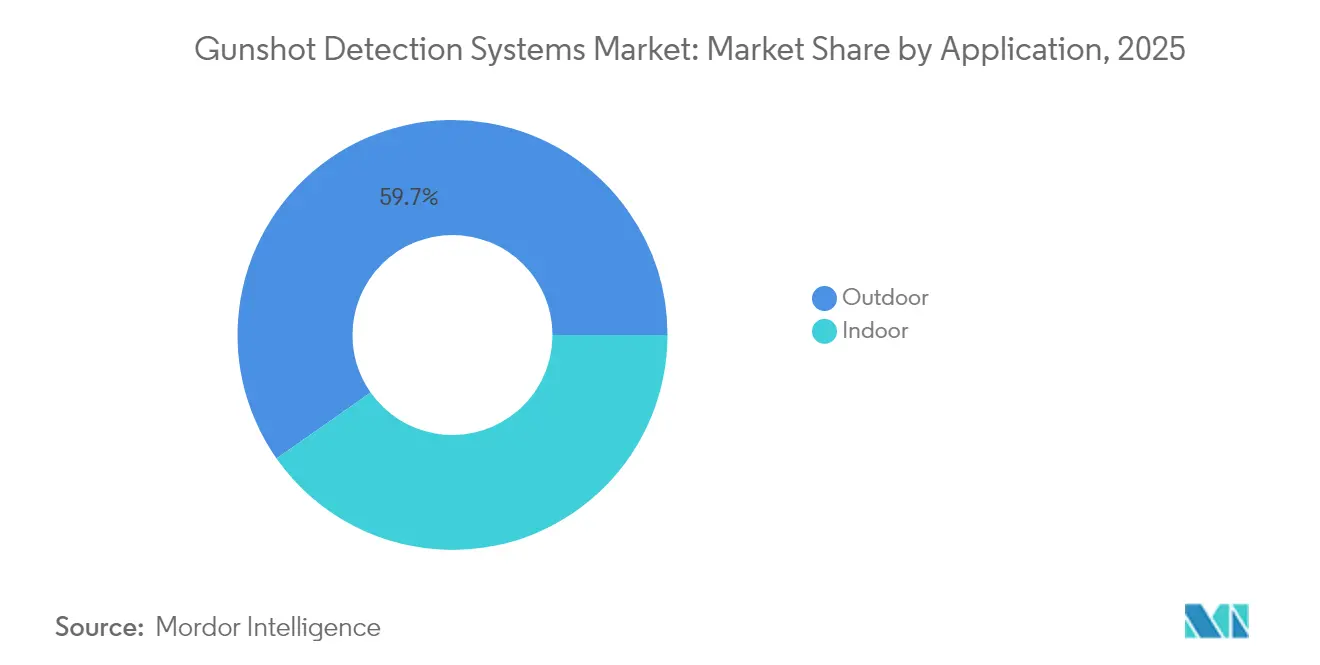

- 用途別では、屋外環境が2025年の銃声検知システム市場シェアの59.74%を占め、屋内展開は2031年にかけてCAGR 11.22%で成長すると予測される。

- 設置形態別では、固定式システムが2025年の銃声検知システム市場の52.10%を占め、兵士装着型ユニットは2026年から2031年にかけてCAGR 15.21%で拡大すると予測される。

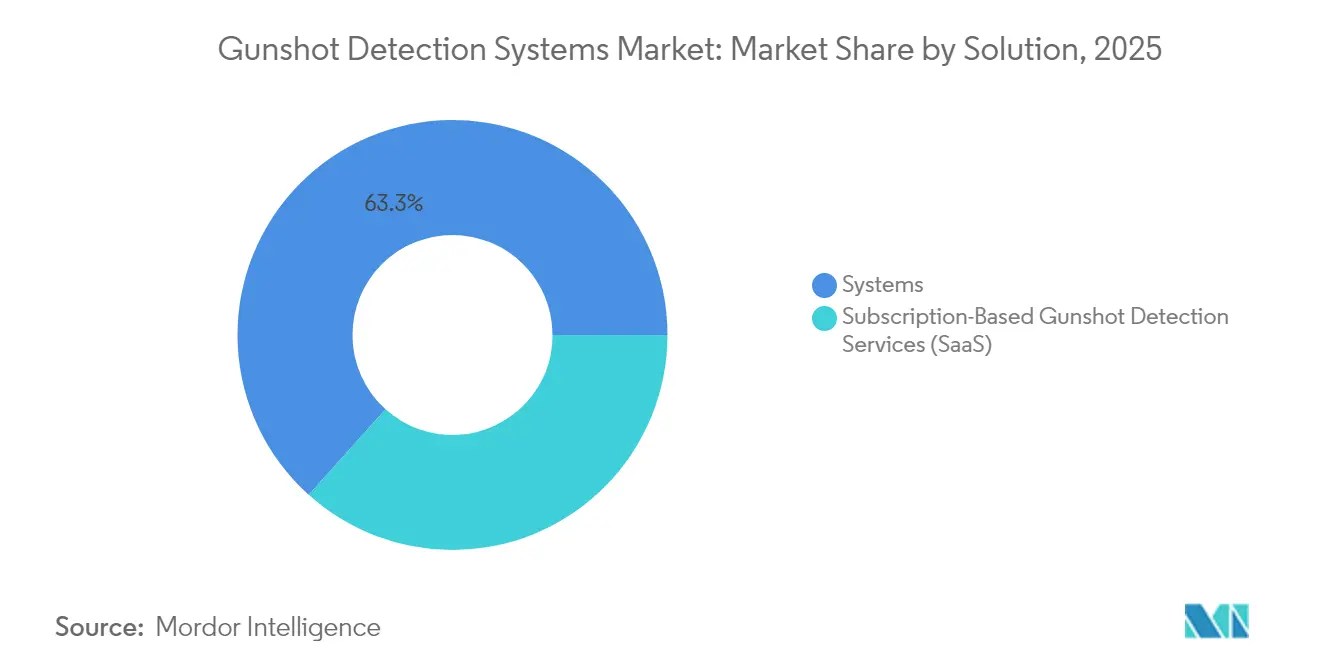

- ソリューション別では、統合システムが2025年の収益シェアの63.34%をリードし、サブスクリプションサービスは2031年にかけてCAGR 14.12%で拡大している。

- エンドユーザー別では、法執行機関が2025年の銃声検知システム市場シェアの48.62%を占め、キャンパス・教育機関は2031年にかけてCAGR 13.97%を記録すると見込まれる。

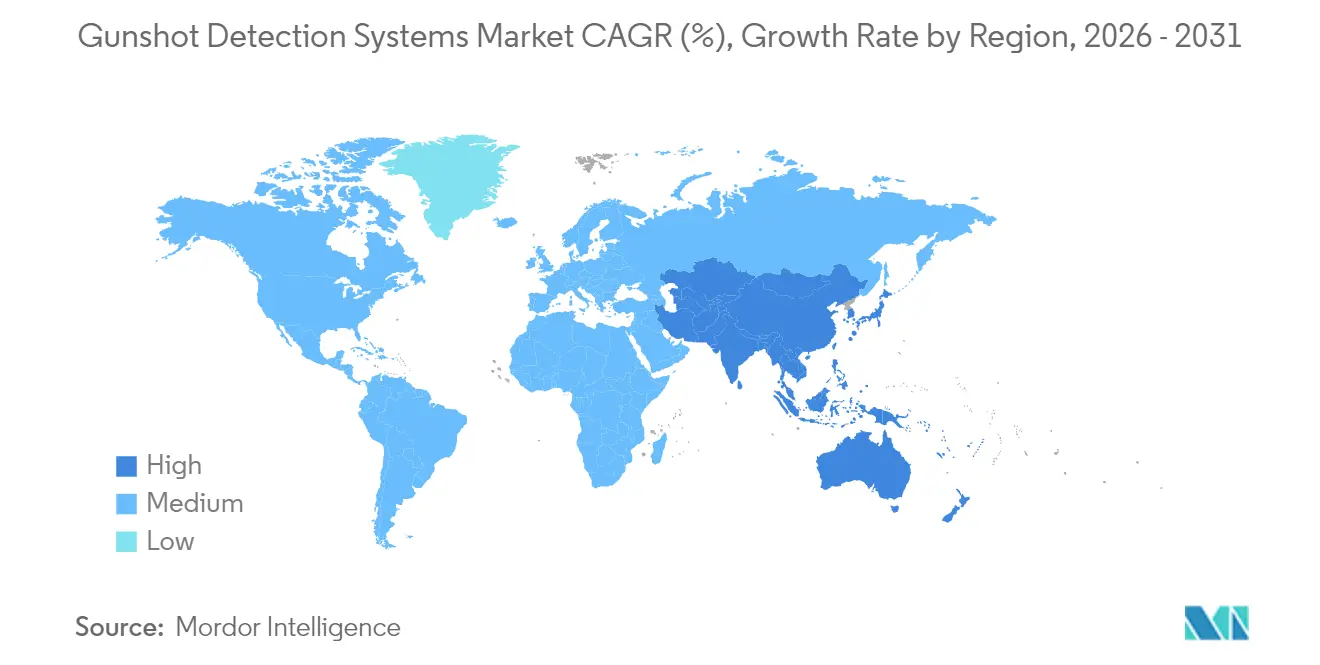

- 地域別では、北米が2025年の銃声検知システム市場の40.15%を占め、アジア太平洋地域は予測期間中にCAGR 9.12%を記録する見通しである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

銃声検知システムのグローバル市場トレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要都市における銃器関連暴力の激化 | +4.1% | 北米、中南米、欧州の一部都市部 | 短期(2年以内) |

| 連邦・自治体の安全技術補助金の拡大 | +3.4% | 北米、西欧 | 中期(2〜4年) |

| 音響センサーと赤外線センサーの融合による精度向上 | +2.7% | グローバル(先進国市場を中心に) | 中期(2〜4年) |

| 兵士の状況認識キットの近代化 | +2.0% | 北米、中東、欧州 | 長期(4年以上) |

| 保護施設に対する保険料割引 | +1.4% | 北米、西欧 | 中期(2〜4年) |

| リアルタイム犯罪センターによるAPI対応フィードへの需要 | +1.1% | 北米、欧州・アジアの一部都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要都市における銃器関連暴力の激化

銃器関連事件が増加している都市では、検知ネットワークを第一線のインフラとして導入する動きが広がっている。米国では2024年に銃器関連死亡者数が40,886人、負傷者数が31,652人に達し、5,570億米ドルの経済的損失をもたらした。サンフランシスコでは銃撃事件の15%しか911に通報されなかったが、音響センサーが残りを捉え、1分以内に位置情報付きの警報を通信指令員に提供した。[1]サンフランシスコ警察署、「監視技術ポリシー:音声レコーダー – ショットスポッター」、sanfranciscopolice.org独立した臨床研究でも、展開後に銃撃被害者の搬送時間が4分から2分に短縮され、生存率が向上したことが示されている。これらの効果は、追加の平方マイルカバレッジに対する資金調達の根拠を強化している。

連邦・自治体の安全技術補助金の拡大

専用の補助金プログラムが中規模自治体の導入障壁を低下させている。米国の複数の州では、K-12施設におけるAI対応銃器検知に対して資金を確保しており、サブスクリプション費用をカバーする市レベルの配分も行われている。国家技術評価では、オープンAPIとCAD統合を備えたソリューションの重要性が強調され、相互運用可能なベンダーへの補助金配分がさらに促進されている。[2]米国国土安全保障省、「銃声検知システム運用フィールド評価レポート」、dhs.gov

音響センサーと赤外線センサーの融合による精度向上

音響衝撃波シグネチャと赤外線銃口閃光認識を融合したデュアルセンサーノードは、実射試験において99.9%の精度に達しており、銃声検知システム市場の進歩を牽引しています。特許取得済みのアルゴリズムが2つのデータストリームを同時に解析することで、警報や花火が同時に発生した場合でも信頼性の高い分類を実現します。この性能向上により購買者の信頼が回復し、密集した屋内施設への適用範囲が拡大しています。

兵士の状況認識キットの近代化

軽量な肩掛け型検知器は0.25秒未満でスナイパーの射撃を特定し、座標をヘルメットディスプレイに送信することで、小部隊の生存性を高め、銃声検知システム市場におけるイノベーションを支援しています。各国の国防省はこれらのモジュールをより広範なデジタル兵士プログラムに組み込んでおり、後に民間製品へと移行する耐久性の高い低消費電力チップへの道筋を生み出しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチノード展開における高い設備投資・運用コスト | -4.1% | グローバル(特に新興市場) | 中期(2〜4年) |

| 証拠としての信頼性と誤警報への懸念 | -2.7% | 北米、欧州 | 短期(2年以内) |

| プライバシー・市民的自由に関する訴訟リスク | -2.0% | 北米、欧州 | 中期(2〜4年) |

| マルチセンサードローンプラットフォームへの予算シフト | -1.4% | 北米、中東 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い展開コストが広範な普及を阻む

従来型ネットワークは年間1平方マイルあたり65,000〜95,000米ドルのコストがかかり、大都市以外への展開を制限している。資本費用を運用費用に転換するサブスクリプションモデルが普及しつつあり、ATD-300などのエッジ処理ユニットはサーバー負荷とセンサー数を削減し、総所有コストを低下させている。

証拠としての信頼性と誤警報への懸念

米国の複数都市における学術的評価では、一部の警報が同等の911通報と比較して15%多く根拠のないものであることが判明し、証拠としての使用に関して司法審査が促されている。[3]エリック・L・ピザ、「ショットスポッター展開の評価」、nij.ojp.gov市民的自由の擁護者も継続的な周囲録音に疑問を呈しており、保存期間と監査証跡に関する政策論争を引き起こしている。ベンダーはユーザーの信頼を維持するため、より厳格な人的審査と透明性の高い監査ログで対応している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:屋外ノードが市場リーダーシップを確立

屋外展開は2025年の収益の59.74%を占め、都市部銃撃情報の主要レイヤーとしての地位を確立している。広域メッシュアレイは路地、公園、幹線道路にわたって衝撃波を三角測量し、都市データセットで検出された85%の未報告ギャップを埋めている。警報を監視カメラと連携させることで音声・映像の共同検証が可能となり、60秒以内にパトロール隊に実行可能な証拠を提供する。この統合は、統一指令プラットフォーム上に異種センサーを重ね合わせるスマートシティの広範な要件を支援する。

屋内ソリューションは、教育委員会、アリーナ、企業キャンパスが増加するアクティブシューター事件に対応するため、CAGR 11.22%で加速している。Guardianなどのデュアル音響・赤外線デバイスは、反響の多い廊下でも99.9%の現場精度を達成している。学校の廊下での実験室校正マイクを使用したパイロット研究では、分類精度がさらに99.99%に向上し、閉鎖空間性能の新たな基準を設定した。警報を建物自動化システムと組み合わせることで、ロックダウンと一斉通知チャネルが起動し、初動対応を超えた価値を提供する。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

設置形態別:固定インフラがベースラインカバレッジを提供

固定式設置は、高密度地区への適合性から2025年の銃声検知システム市場規模の52.10%を占めた。市の機関は継続的な監視と既存の光ファイバーバックボーンとの統合を評価している。警察監査のデータでは、屋外銃撃の15%しか緊急回線に届いていないことが示されており、無音事件を捕捉する固定ノードの重要性が浮き彫りになっている。

兵士装着型および携帯型フォーマットは、防衛軍がコンパクトな状況認識装備を優先するため、CAGR 15.21%を記録すると予測される。230グラム未満の肩装着型センサーパックは無線ヘッドセットと通信し、都市作戦中の生存性を向上させる。車両搭載型アレイはカテゴリーを補完し、パトカーや装甲輸送車に移動中の検知機能を提供し、経路調整のために自動的に指令コンソールに送信する。

ソリューション別:システムが優位を維持、サービスが急増

統合ハードウェア・ソフトウェアパッケージは、長期計画されたインフラプロジェクトに支えられ、2025年の支出の63.34%を依然として占めている。ベンダーはこれらのノードに高度な分類器を組み込み、花火、排気音、ゴミ箱の衝突音をサブ秒のレイテンシでフィルタリングしている。導入済みの基盤は、将来のアップグレードを評価する市議会に安心感を与えている。

しかしサービスは、平方マイル単位で課金するSaaSコントラクトを背景にCAGR 14.12%で拡大している。年間サブスクリプションにはクラウド分析、ファームウェアアップデート、24時間365日の人的審査が含まれ、予測不可能なメンテナンスを予測可能な運用予算に転換する。大手プロバイダーは現在、177都市と20大学にわたる1,076平方マイルをカバーしており、サービスモデルのスケーリング優位性を示している。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

エンドユーザー別:法執行機関が優位、教育分野が急成長

法執行機関は2025年の銃声検知システム市場シェアの48.62%を占めた。展開によりリアルタイムの警報がコンピュータ支援指令ソフトウェアに送信され、警察官がより早く到着し、天候や歩行者によって除去される前に薬莢を収集できるようになる。データ豊富なヒートマップは資源配分とコミュニティベースの介入を導く。

キャンパスは最も成長の速い購買者グループであり、2024年に報告された330件の学校銃撃事件に後押しされてCAGR 13.97%を記録している。学区は、検証済みソリューションを義務付ける州レベルの補助金要件を満たすため、既存のカメラネットワークに銃声センサーを重ね合わせている。国土安全保障認証と低誤警報指標が調達評価に影響を与え、ベンダーは査読済みの検証レポートを公表するよう促されている。

地域分析

北米は2025年に最大シェアの40.15%を生み出した。持続的な銃器関連事件と、司法支援補助金などの連邦プログラムが相まって、銃声検知システム市場拡大への継続的な支出を支えている。ニューヨーク、シカゴ、サンフランシスコのリアルタイム犯罪センターとの統合が運用上の成熟度を示す一方、慈善的な資金調達が恵まれない地域へのカバレッジを拡大している。

欧州は、展開設計を形成する強力なプライバシー規制が特徴である。ベンダーはデータ最小化規則と限られた保存期間に対応しなければならず、継続的な録音よりもエッジ処理された警報が好まれる。英国、フランス、オランダの大都市警察による導入は、交通ハブや観光地区の保護に重点を置いている。

アジア太平洋地域は、中国、インド、東南アジアでスマートシティプログラムが展開されるにつれ、最速の地域CAGR 9.12%を記録すると予測される。国内センサーメーカーは政府のインセンティブから恩恵を受け、都市化の進展が拡張可能な境界セキュリティへの需要を高めている。同地域の防衛省も兵士装着型バリアントの試験を行っており、米国と欧州の戦場経験を参考にしている。

南米はいくつかの首都で高い殺人率に直面しており、予算が制約される中でも自治体のパイロット導入を促進している。多額の初期費用を回避するサブスクリプションプランが普及しつつある。中東とアフリカの一部では、主に重要エネルギーインフラや大規模イベントの保護を目的として技術が導入されており、迅速な阻止のためにドローン監視と銃声検知を組み合わせることが多い。

規制環境

銃声検知システムに対する規制は、使用方針の文書化、公開レビュー、定期的な監査を導入条件とする地域の監視ガバナンスの枠組みによって、ますます形作られている。米国では、都市レベルの監督が、Detroitの文書に見られるように、音響式発砲検知システムに関する監視技術仕様報告書(STSR)や評議会承認といった正式な要件へとつながっている。NYPDなどの機関も、音声データへのアクセスを制限し、保存・共有の管理を定めた影響評価および使用方針を公表している。

防衛および国境を越える取引の面では、ベンダーはデュアルユース構成に伴う輸出管理上のリスクを管理する必要がある。米国軍需品リスト(USML)に紐づく米国の輸出管理規則は、防衛志向の一部の検知・位置特定技術およびその関連ソフトウェアに影響を及ぼす可能性があり、軍事・民生両方の顧客に対応するサプライヤーにとってコンプライアンス負担が増大している。同時に、証拠の信頼性やプライバシー訴訟のリスクは運用方針や調達評価に依然として影響を与え続けており、監査証跡、人による確認ワークフロー、音声監視の使用範囲に関する明確な制限が、導入決定の中心的な要素であり続けている。

バリューチェーン分析

バリューチェーンは、コンポーネント調達とノード製造(音響マイク、オプションの赤外線センサー、GPSタイミング、エッジコンピュートモジュール、通信機器)から始まり、次にアルゴリズム開発と指令統制環境への統合へと進む。防衛および国土安全保障向けの導入では、耐環境性、EMI/EMCへの配慮、C4I/BMSおよび戦術無線との相互運用性が一層重視される一方、自治体向け導入ではCAD統合、リアルタイム犯罪センターへのフィード、方針に準拠したデータ処理が優先される。提供事業者には、SoundThinking、Acoem(ATDシリーズ)、Thales(Acusonic)、ASELSAN(SEDAシリーズ)、QinetiQ(EARSシステム)などの専門・防衛志向サプライヤーに加え、設置とサービス提供をパッケージ化するインテグレーターや流通網が含まれる。

調達および下流の提供は、通常、公開入札、共同購買スキーム、モニタリング・分析・ファームウェア更新・サポートを一括提供する長期サービス契約に依存している。例えば、Wytec Internationalは複数州にわたる共同購買チャネル(TXShare)へのアクセスを獲得し、公的機関向けの市場参入経路を広げた。一方、防衛需要の兆候は、C5ISRを支えるセンシング技術に関連する米国政府の契約活動に現れている。継続的な分類調整や人による確認を含む運用・保守は、このチェーンの繰り返し発生する要素であり、ハードウェアの一括販売からサブスクリプションおよび更新主導の収益への移行を強めている。

競合環境

銃声検知システム市場は中程度の集中度を示しており、約12社のベンダーがほとんどの契約を分け合っている。大手専門企業SoundThinkingは最大のクラウドレビューセンターを運営し、2024年に328,000件以上の銃撃事件を処理した。Raytheon BBNやThalesなどの防衛大手は、深い音響研究を活かして軍および国土安全保障クライアントにサービスを提供している。QinetiQは装着型兵士ソリューションで優位性を維持し、世界で19,500台以上のシステムを供給している。

戦略的提携が流通網を拡大している。PSAセキュリティネットワークは最近Shooter Detection Systemsをインテグレーターカタログに追加し、700社以上のメンバーがターンキープロジェクトを提案できるようになった。Alarm.comによるShooter Detection Systemsの買収は、コネクテッドビルディングサービスのエコシステムを拡大し、従来の侵入検知とアクティブシューター対策の融合を示している。AcoemなどのエッジAI参入企業は、既存のイーサネット接続に取り付けられる単一センサーノードを提供し、設置の複雑さを低減してマルチセンサーの既存企業に挑戦している。

ベンダーは誤警報率、APIの開放性、証拠グレードのログ記録で差別化を図っている。米国国土安全保障省(DHS)などの機関による認証は現在、一般的な入札要件となっており、透明性の高いテストデータを持つ企業が有利となっている。市場が拡大するにつれ、データ交換と監査フォーマットに関するコンソーシアム標準が、遅れているプレイヤーを協力または買収へと向かわせる可能性が高い。

銃声検知システム業界リーダー

SoundThinking, Inc.

Shooter Detection Systems LLC

Raytheon BBN (RTX Corporation)

QinetiQ Group plc

ACOEM Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

サービス更新および方針準拠の導入は、大規模な先行インフラ購入よりも運用費(OPEX)型の調達や測定可能な成果を好む地域において、短期的な空白領域を生み出している。SoundThinkingは、2026年第2四半期に完了した複数年にわたるShotSpotter顧客更新契約を複数開示しており、Richmond市による5年間のShotSpotter Flex契約などの自治体の契約活動は、検知をマネージドサービスとして資金提供する意欲が継続していることを示している。この環境は、監査可能性を文書化でき、CADやリアルタイム犯罪センターと統合でき、センサーフュージョンと人による確認によって誤警報を削減できるベンダーを支援している。

防衛の近代化と多様な脅威に対するセンシング要件も、電子戦の制約下で機能するよう設計されたシステムを含む、携行型・受動型音響位置特定に対する隣接需要を広げている。Leonardo UKのSONUSに関するProject SERPENSに基づく英国国防省の契約は、音響式武器位置特定能力に対する積極的な調達を示しており、米国のウェアラブルおよびファブリック型センシングに関する提案募集活動は、銃声検知とsUAS関連シグネチャを含む、より広範な音響イベント検知との融合を示している。これらのプログラムは、連続的な環境音録音への依存なしに、より軽量なフォームファクター、エッジAI、戦術・民生用セキュリティスタックへの安全な統合を中心とした製品ロードマップを支えている。

最近の業界動向

- 2026年7月:SoundThinkingは、2026年第2四半期中に完了した複数年にわたる複数のShotSpotter顧客更新契約を発表し、その契約総額は2,300万米ドルを超え、一部の機関では2029年までの延長を含む。この一連の更新は、都市が複数年のサービス契約を通じて継続的な分析、サポート、アップグレードに資金を提供する、サブスクリプション主導の導入への市場の移行を強めている。

- 2025年3月:Shooter Detection Systemsは、Genea Securityとの統合を発表し、屋内銃声検知イベントを高等教育機関等で使用されるクラウドアクセス制御プラットフォームに接続できるようにした。この連携により、ロックダウンやインシデント対応調整といった自動化ワークフローの高速化が支えられ、銃声検知をより広範な建物セキュリティ運用システムの標準的な構成要素として位置付けている。

- 2024年5月:Shooter Detection Systemsは、大規模なインテグレーターのエコシステムを通じて自社のアクティブシューター・インテリジェンスソリューションへのアクセスを拡大するため、PSA Security Networkに技術パートナーとして参画した。インテグレーターの利用可能性の拡大により、設計、設置、継続的サポートが既存の調達チャネルに組み込まれ、商業施設やキャンパスへの導入における摩擦が軽減される。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、銃声検知システム市場は、発砲を検知し、位置推定情報を伴う警報を対応者に送信するソリューションを対象とし、専用のセンシングハードウェアに加え、それを支えるソフトウェアおよびサービスを含む。

対象範囲外:専用の発砲検知センサーを用いず、映像分析またはクラウドソース型モバイル警報のみに依存するソリューションは除外する。

セグメンテーション概要

- 用途別

- 屋内

- 屋外

- 設置形態別

- 固定式

- 車両搭載式

- 兵士装着型・携帯型

- ソリューション別

- システム

- サブスクリプション型銃声検知サービス(SaaS)

- エンドユーザー別

- 防衛・軍

- 法執行機関

- 商業・重要インフラ

- キャンパス・教育機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、公共安全技術の購買に関連する需要側の兆候および公的資金パターンの明確な把握から始めた。FBIの犯罪データプログラム、司法統計局(Bureau of Justice Statistics)、公共調達ポータルなどの情報源を用いて、導入が生じやすい場所と、予算が年ごとにどのように変化する傾向にあるかを把握した。

また、入手可能な範囲で音響センシングに関する規格および試験関連資料を確認し、屋内・屋外条件で実現可能な内容を把握するために公開技術論文や特許も確認した。供給側については、公開企業資料、投資家向け資料、プレスリリース、業界団体のウェブサイトを活用し、製品の位置付けや典型的な市場参入手法を把握した。センサー電子機器に関する貿易・出荷手がかりの相互確認のため、輸出入出荷レベルのデータベースおよび特許データベースの契約を参照し、時期や活動レベルの妥当性確認に役立てた。これらのデスクソースは例示にすぎず、データ収集、検証、明確化の過程では他の公開・有料の参照資料も使用した。

一次インタビューおよび調査

一次インタビューおよび調査は、法執行機関、防衛、商業・重要インフラの各分野にわたる、ソリューション提供者、インテグレーター、利用者を対象に実施した。議論は、典型的な導入規模、年間サブスクリプションの傾向、更新サイクル、設置時に通常バンドルされる内容などに焦点を当て、デスクリサーチの前提を確認し、公開データが乏しい部分を補完するのに役立った。世界的な視点を得るため、主要地域間で調査対象のバランスを取り、導入の推進要因が地域固有のものか、それとも広く一貫しているかを検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:25% | 経営幹部(CXO):17% | アジア太平洋(APAC):44% |

| 中堅層:58% | 部門/事業責任者:35% | 欧州・中東・アフリカ(EMEA):35% |

| 小規模プレイヤー:17% | マネージャー:48% | 南北アメリカ:21% |

市場規模算定と予測

市場規模の算定は、トップダウンとボトムアップの両方の構造で構築されており、まず公共安全支出の動向や導入密度を用いて需要プールを再構築し、その後、供給側の選択的な数値と照合して総額を検証した。実務上は、地域別に対象となりうる施設数と対象範囲の必要性を推定し、インタビューで確認された導入・更新の傾向を適用することで、最終的な市場価値の基準とした。

モデルで使用した主要な入力要素には、屋内対屋外導入の比率、センサーノード1台当たりの平均カバー範囲、典型的なソフトウェアサブスクリプションの付帯率、更新・解約の見込み、自治体の予算編成に紐づく設置サイクルの時期などが含まれる。また、固定型設置と車載型・携行型設置の相対的な比率も追跡した。これは価格とサービス強度が異なるためである。予測に関しては、公的資金の可用性や大規模プログラムの時期を軸にシナリオ分析を行い、実証後に導入がどれほど速く拡大するかについての専門家の合意に基づいて前提を調整した。ボトムアップ確認にギャップがある場合は、典型的な価格帯と導入密度について保守的な範囲を用いて補完し、追加検証後に範囲を絞り込んだ。

データ検証と更新サイクル

出力結果は、需要側の兆候、供給側の開示情報、および回答者が現実的と説明した導入・価格パターンとの三角検証を通じて検証した。モデルが地域別または設置形態別に異常な変動を示した場合、入力データを再確認し、承認前にロジックを再度検証した。差異の理由が説明できない場合は、関連する専門家に再度連絡を取った。

本レポートは年次で更新するほか、導入や価格に重大な影響を与える出来事(大規模な公共プログラム、規制変更、大型契約の受注など)が発生した場合には、臨時の更新を行う。提供前には、アナリストが主要な前提について最新の確認を行い、クライアントがその時点で最も最新の見解を得られるようにしている。

Mordor Intelligenceによる銃声検知システム市場規模と他の公表推計値との比較

銃声検知システムに関する公表市場価値は、同一のテーマを対象としていても異なる場合があり、これは含まれるソリューションの種類や収益区分が常に一致しているわけではないためである。差異は、規模算定に用いる年、サブスクリプション収益の認識方法、初期の自治体導入を超えて導入がどれほど速く広がると仮定されているかからも生じる。

映像のみによる発砲認識ツールはMordor Intelligenceの対象範囲外であり、これが2026年の値がより広範な映像分析を同一の区分に含む推計値と比べて高くも低くも見える理由である。その他の差異は、通常、サブスクリプション収益を契約総額として計上するか年間換算収益として計上するか、混合型導入(固定対車載・携行型)の価格設定方法、そして助成金による資金提供が調達時期の現実確認なしに積極的なペースで継続すると予測が仮定しているかどうかから生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.31 B (2026) | |

| グローバルアドバイザリーA | USD 1.16 B (2024) | より早い基準年を使用しており、短期的なハードウェア出荷をより重視しているように見受けられ、これは全市規模の導入におけるサブスクリプションおよびモニタリング収益の年間換算価値を過小評価する可能性がある。 |

| インダストリートラッカーB | USD 0.96 B (2024) | 中核的な音響ハードウェアに近い、より狭い定義を適用している可能性が高く、ソフトウェア、統合、継続的なサービス収益を除外または割り引いている可能性があり、これが公表市場価値を低くしている。 |

公表数値のばらつきは、主にシステムの一部として何を数えるか、繰り返し発生する収益をどのように扱うか、そして算定年が同一の需要サイクルと一致しているかどうかによって説明される。入力データを導入密度、サブスクリプション付帯率、現実的な調達時期にまで遡って追跡可能な状態に保つことで、この推計値は前提が変化した際にも再現やストレステストが行いやすいものとなっている。

レポートで回答される主要な質問

銃声検知システム市場の現在の規模はどのくらいか?

市場は2026年に13億1,000万米ドルと評価され、2031年には24億8,000万米ドルに達すると予測されており、CAGR 13.66%を反映している。

最も急速に拡大しているエンドユーザーセグメントはどれか?

教育機関は、学校がデュアルセンサープラットフォームをより広範なキャンパス安全エコシステムに統合するにつれ、CAGR 13.97%で成長すると予測されている。

現代の銃声検知システムはどの程度正確か?

音響センサーと赤外線センサーを組み合わせたシステムは、実弾射撃テストで最大99.9%の精度を達成し、誤警報を大幅に削減してユーザーの信頼を高めている。

都市がシステムの直接購入ではなくサブスクリプションを選択する理由は何か?

サブスクリプションモデルは資本コストを予測可能な運用費用に転換し、継続的なソフトウェアおよびファームウェアのアップグレードを含むため、予算承認が容易になる。

2031年にかけて最も高い成長率が期待される地域市場はどこか?

アジア太平洋地域はスマートシティ投資と都市部のセキュリティ懸念の高まりに牽引され、CAGR 9.12%で成長をリードする見通しである。

小規模自治体でのより広範な普及を制限する要因は何か?

1平方マイルあたりの高いコストと証拠としての信頼性への懸念が障壁を生み出しているが、新しいエッジ処理デバイスと補助金がこれらの課題を相殺し始めている。

最終更新日: