窒化ガリウム(GaN)オンシリコンウェーハ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場取引高 (2026) | 4.99 Million Square Inches |

| 市場取引高 (2031) | 12.07 Million Square Inches |

| 成長率 (2026 - 2031) | 19.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる窒化ガリウム(GaN)オンシリコンウェーハ市場分析

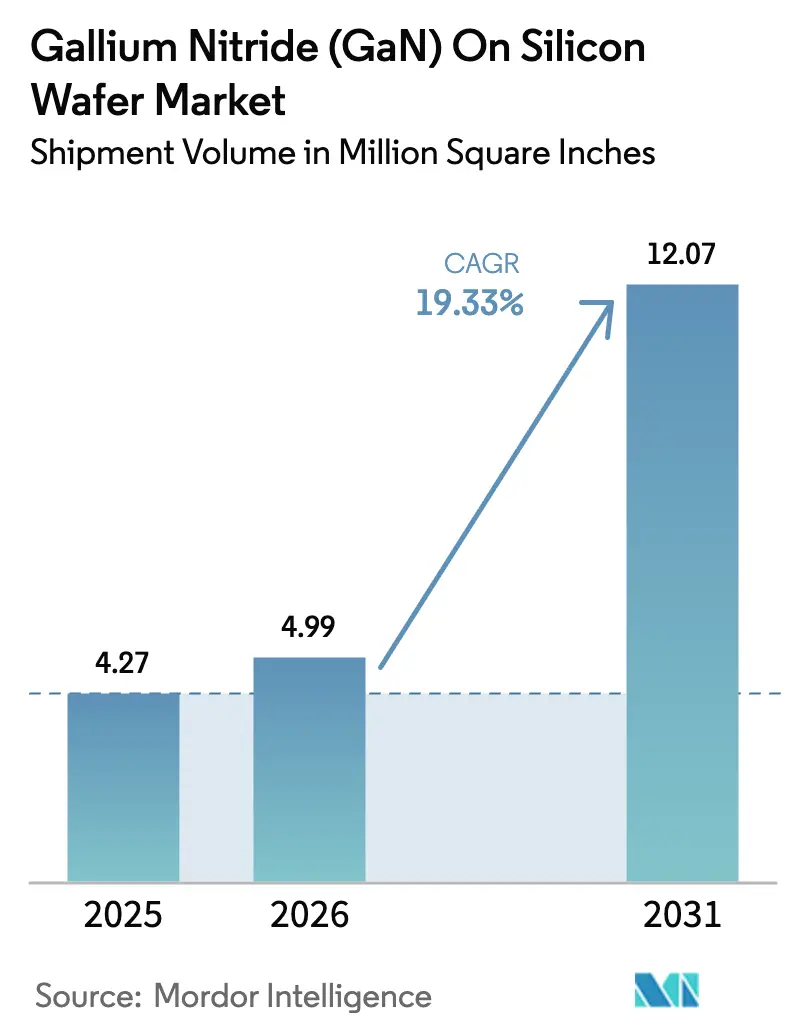

窒化ガリウム(GaN)オンシリコンウェーハ市場規模は、2025年の427万平方インチから2026年には499万平方インチに拡大し、2026年から2031年にかけてCAGR 19.33%で成長して2031年には1,207万平方インチに達する見込みです。従来のシリコンからワイドバンドギャップ設計への本格的な移行が進み、より高いスイッチング周波数、優れた熱伝導率、および1立方インチあたり3kWを超えるパワー密度が実現されています。完成品メーカーは、800ボルト電気自動車トラクションインバーター、義務化されたUSB-C パワーデリバリー3.1高速充電規格、および衛星ベースの5G非地上系ネットワーク展開への対応として、200mm GaN-オン-Siの認定を急速に進めています。統合デバイスメーカー、ファウンドリー、およびファブレス新興企業が高速充電アダプター、データセンター電源、ならびにライダードライバーにおける設計採用を確保する中、競争圧力が高まっており、北米および欧州における政府補助金が300mmパイロットラインを加速させ、商業化のタイムラインを短縮しています。

レポートの主要ポイント

- 最終用途産業別では、コンシューマーエレクトロニクスが2025年に39.46%のシェアを占め、自動車・電気自動車向けアプリケーションは2031年にかけてCAGR 20.19%で拡大する見込みです。

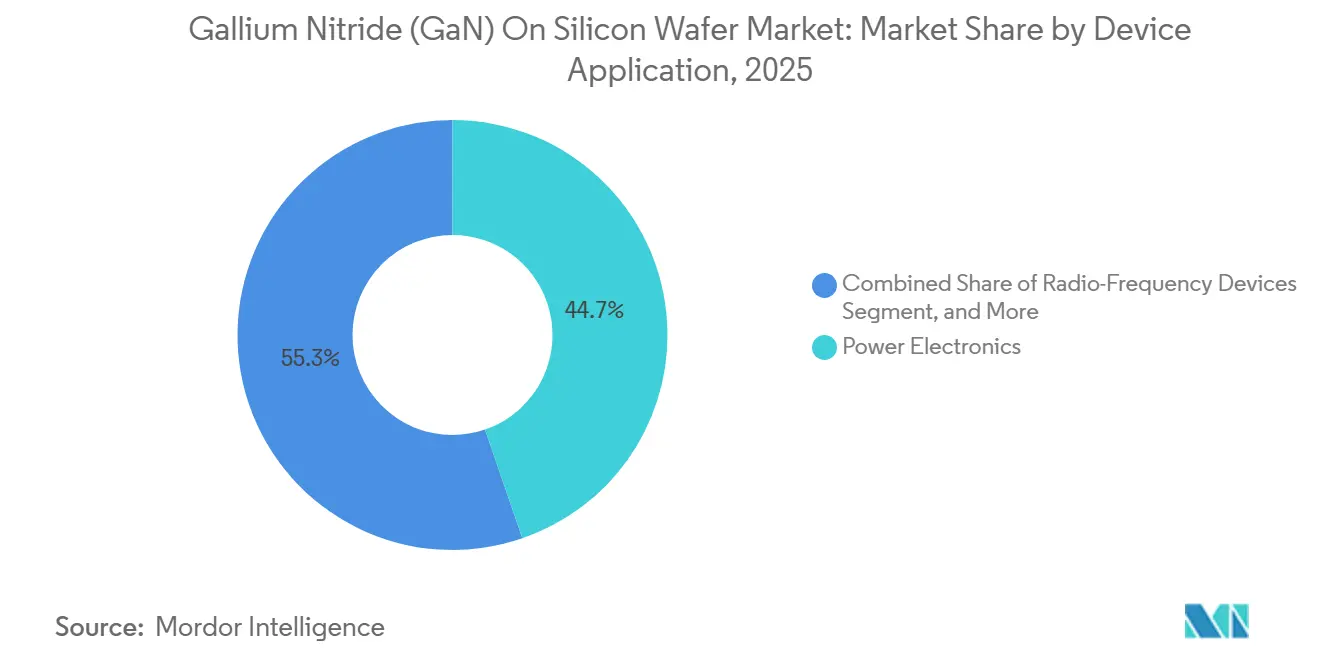

- デバイスアプリケーション別では、パワーエレクトロニクスが2025年の出荷量の44.73%を占め、無線周波数デバイスは2031年にかけてCAGR 19.93%で成長しています。

- 基板タイプ別では、GaN-オン-シリコンが2025年に57.49%の数量シェアを獲得し、2031年にかけてCAGR 19.78%で成長する見込みです。

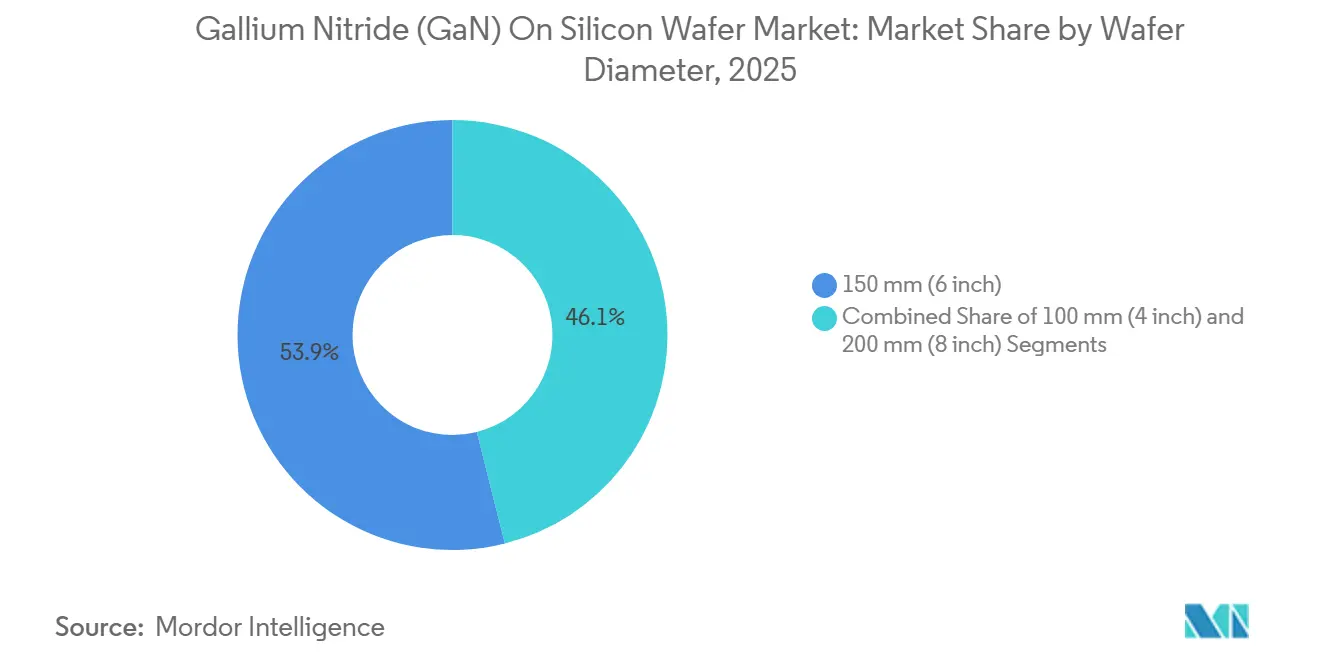

- ウェーハ径別では、150mmフォーマットが2025年に53.92%のシェアを維持していますが、200mmセグメントは2031年にかけてCAGR 20.37%で成長する見込みです。

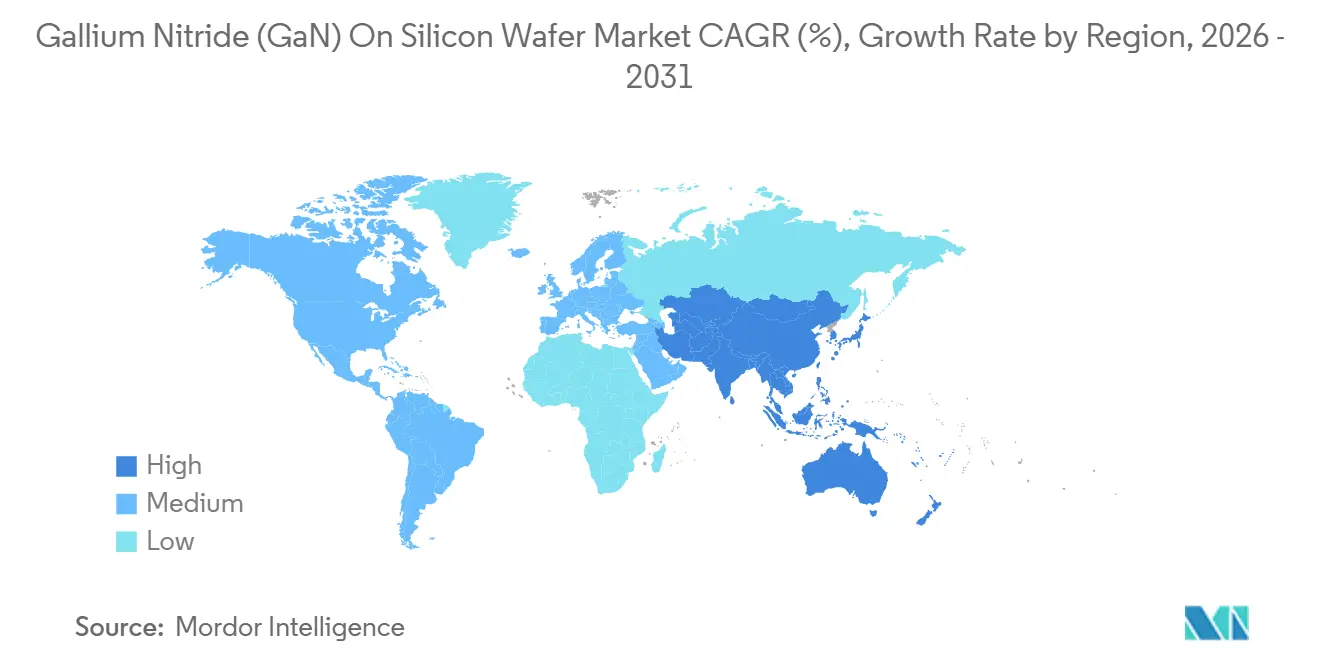

- 地域別では、アジア太平洋地域が2025年に62.53%の数量シェアでリードしており、同地域は2031年にかけてCAGR 20.27%を記録する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル窒化ガリウム(GaN)オンシリコンウェーハ市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 200mm GaN-オン-Si製造ラインの成熟化 | +4.8% | 台湾、中国、ドイツが早期リーダーシップを持つグローバル市場 | 中期(2〜4年) |

| MOCVDスループット向上によるエピウェーハコストの低下 | +3.6% | アジア太平洋地域が中核、北米および欧州への波及 | 短期(2年以内) |

| 800V EV パワートレインアーキテクチャの急増 | +4.2% | グローバル、中国・欧州・米国に集中 | 中期(2〜4年) |

| USB-C PD 3.1 240W高速充電の義務的採用 | +3.1% | グローバル、アジア太平洋地域のコンシューマーエレクトロニクスハブで最も強い | 短期(2年以内) |

| 衛星ベース5G NTNバックホールの展開拡大 | +2.4% | グローバル、北米・欧州・中東での早期展開 | 長期(4年以上) |

| ワイドバンドギャップファブへの政府インセンティブ | +2.9% | 北米および欧州、アジア太平洋サプライチェーンへの間接的恩恵 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

200mm GaN-オン-Si製造ラインの成熟化

複数のデバイスメーカーが2025年中に200mm GaN-オン-Siウェーハの認定を完了し、ダイコストを削減してより高い生産数量を実現しました。Infineonは2025年末に300mm GaNパワーデバイスの顧客サンプリングを開始し、2026年末までの量産を目標としています。Innoscienceは2025年までに8インチラインで月産2万枚、2030年までに7万枚への拡大を計画しています。NavitasとPSMCは2025年第4四半期に200mm認定を完了し、2026年上半期に量産を開始する予定です。これらの動きはリードタイムを短縮し、デュアルソーシングを支援し、自動車・産業・コンシューマーセグメントでの採用を促進します。窒化ガリウム(GaN)オンシリコンウェーハ市場は、規模の経済が改善するにつれてスーパージャンクションシリコンとのコストパリティから恩恵を受けています。

MOCVDスループット向上によるエピウェーハコストの低下

ツールベンダーはスループットを最大60%向上させるマルチウェーハプラネタリーリアクターを発売し、2年以内にエピタキシャルコストをおよそ3分の1削減しました。VeecoのPropelプラットフォームは、より厳密なプロセス制御のためのインサイチュ計測を備え、1回のランで8枚の200mmウェーハを処理します。[1]Veeco Instruments、「GaN-オン-シリコンエピタキシー向けPropel MOCVDプラットフォーム」、VEECO.COM AIXTRONのG5+Cは1サイクルで19枚のウェーハを処理し、サイクルタイムを短縮して歩留まりを向上させます。コスト低下により、以前は部品表コストに敏感だったUSB-Cアダプターやワイヤレス充電器などのコンシューマーアプリケーションが開拓されます。ファブレス企業は大量生産設計への入札が可能となり、窒化ガリウム(GaN)オンシリコンウェーハ市場のフットプリントがエントリーレベルの価格帯全体に拡大しています。

800V電気自動車パワートレインアーキテクチャの急増

自動車メーカーは350kW高速充電と軽量ケーブルハーネスを実現するため、400Vから800Vバッテリーシステムへのアップグレードを進めています。Qorvoの650V ACT085M065D GaN FETは車載充電器およびDC-DCコンバーターを対象とし、2025年3月から出荷されています。[2]Qorvo、「Qorvo、800V自動車向けACT085M065D GaN FETを発表」、QORVO.COM Power Integrationsは、次世代電気自動車と同じ電圧レベルを共有する高密度データセンターレール向けに1,250V GaNスイッチを発売しました。設計者は炭化ケイ素と比較してゲートチャージが低く、スイッチング速度が速いGaNを選択し、より小型のパッシブ部品と高効率を実現しています。その結果、窒化ガリウム(GaN)オンシリコンウェーハ市場はトラクションインバーター、車載充電器、および補助コンバーターへの浸透を加速させています。

USB-C PD 3.1 240W高速充電の義務的採用

世界の規制当局および業界コンソーシアムは現在、USB-C パワーデリバリー3.1をユニバーサル充電器インターフェースとして義務付けています。Renesasは2025年に効率96%の240W GaNリファレンスデザインを実証しました。D-Linkは2025年9月にEU共通充電器規則およびインド規則に準拠した商用240W GaN充電器を発売しました。これらの義務化措置は数億台規模の機会を保証します。アダプターサプライヤーは複数のGaN-オン-Siベンダーの認定を進めており、窒化ガリウム(GaN)オンシリコンウェーハ市場に深みを加え、さらなる採用を支援する価格低下を加速させています。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 8インチ超での歩留まりに影響するスレッディング転位 | -2.7% | グローバル、200mmおよび300mmパイロットラインの初期段階で最も深刻 | 中期(2〜4年) |

| 8インチGaN成長ツールの入手可能性の制限 | -1.9% | グローバル、供給は主要MOCVDベンダーに集中 | 短期(2年以内) |

| IDMとファウンドリー間のIP相互ライセンス障壁 | -1.4% | グローバル、特に新規参入者およびファブレス企業に影響 | 長期(4年以上) |

| 200mm以上でのサーマルミスマッチによるウェーハボウ | -1.6% | 大面積採用者にとってのグローバルエンジニアリング課題 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

8インチ超での歩留まりに影響するスレッディング転位

シリコン上のヘテロエピタキシャル成長はスレッディング転位を引き起こし、絶縁破壊電圧を低下させ、リーク電流を増加させます。200mmでは1×10⁸cm⁻²から5×10⁸cm⁻²の転位密度が持続し、初期ロットで最大20%の歩留まり低下をもたらします。300mmでは熱勾配が長くなることでエッジ応力とボウが悪化し、認定期間と設備投資が延長されます。デバイスメーカーはグレーデッドAlGaNバッファーおよびインサイチュ窒化物中間層を追加していますが、学習曲線が窒化ガリウム(GaN)オンシリコンウェーハ市場の立ち上がりを遅らせています。[3]imec、「imec、300mm GaN-オン-シリコンパイロットラインを開設」、IMEC.INT

8インチGaN成長ツールの入手可能性の制限

VeecoとAIXTRONが200mmクラスのMOCVDリアクターの大部分を供給しており、複雑なガス処理サブシステムのためにリードタイムは18ヶ月に及びます。超高純度アンモニアおよびトリメチルガリウムの不足が制約をさらに加えています。十分なリアクターがなければ、多くのIDMは150mmにとどまり、大口径化によるコストメリットが遅延し、窒化ガリウム(GaN)オンシリコンウェーハ市場における近期の生産能力増強が抑制されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウェーハ径別:規模の経済が200mm移行を促進

150mmフォーマットは、成熟したエピタキシャルレシピと償却済みツールベースが魅力的な経済性を支えたことから、2025年の出荷量の53.92%を占めました。しかし、200mmティアは2031年にかけてCAGR 20.37%を記録する見込みであり、歩留まり曲線が成熟すれば35〜45%のダイコスト削減をもたらします。onsemiはInnoscienceおよびGlobalFoundriesとのパートナーシップを通じてデュアルソース200mm生産能力を確保し、サンプルは2026年上半期に予定されています。窒化ガリウム(GaN)オンシリコンウェーハ市場は、100mmが研究および少量防衛用途に限定される一方で、200mmを主流として移行しています。

Infineonが2025年10月に300mm GaNの顧客サンプリングを開始したことは、自動車および産業向け数量を目指した積極的なスケーリングロードマップを示しています。imecの300mmパイロットラインは、単一チップ電力管理ICを目標としてGaNと先進CMOSを統合しています。初期の成功はウェーハボウとスレッディング転位の緩和にかかっています。プロセス制御が成功すれば、300mmにおける窒化ガリウム(GaN)オンシリコンウェーハ市場規模の優位性が過去のシリコンコスト曲線を再現し、コモディティ化を加速させる可能性があります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

基板タイプ別:シリコンのコスト優位性が支配的地位を維持

GaN-オン-シリコンは2025年の数量の57.49%を占め、200mmおよび300mmシリコンファブとの互換性および共有前駆体サプライチェーンを背景に、2031年にかけてCAGR 19.78%で成長する見込みです。このコストリーダーシップが大量生産コンシューマーおよび自動車向けアプリケーションを支え、窒化ガリウム(GaN)オンシリコンウェーハ市場内での支配的地位を強化しています。GaN-オン-炭化ケイ素は優れた熱伝導率を持つものの、性能が4倍の価格プレミアムを上回る軍用レーダーおよび衛星トランスポンダーのニッチ用途にとどまっています。

GaN-オン-サファイアは、特にマイクロLEDおよび紫外線エミッターを中心にオプトエレクトロニクス産業への供給を継続しています。ネイティブGaN基板は最低の転位密度を実現しますが、小規模研究ロットを超えるとコスト面で非現実的です。その結果、市場参加者はGaN-オン-シリコンの信頼性を高め、その対応電圧を最大1,200Vまで拡張するスーパーラティスバッファー革新にR&Dを配分しており、窒化ガリウム(GaN)オンシリコンウェーハ市場シェアをシリコン側に確固として維持しています。

デバイスアプリケーション別:パワーエレクトロニクスがリード、RFが牽引力を獲得

パワーエレクトロニクスは2025年の出荷量の44.73%を占め、設計者が1MHzスイッチングと1立方インチあたり30Wのパワー密度を追求する中、2031年にかけてCAGR 19.93%で拡大する見込みです。GaNはより小型のインダクターとキャパシターを実現し、電気自動車充電器、太陽光インバーター、およびデータセンター電源のシステムコストと熱的余裕を改善します。無線周波数デバイスは防衛近代化と5G投資に乗り、GlobalFoundriesはモジュール部品表削減のためにシリコン上でのパワーアンプと低雑音アンプのモノリシック統合を推進しています。

オプトエレクトロニクスはGaNの直接バンドギャップをマイクロLEDおよびライダーダイオードに活用し、紫外線LEDは水の消毒に対応します。RFおよびオプトエレクトロニクスにおける数量成長が製品ミックスを強化しますが、パワーエレクトロニクスは中期予測を通じて窒化ガリウム(GaN)オンシリコンウェーハ市場規模拡大の主要需要ドライバーであり続けます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

最終用途産業別:自動車がコンシューマーエレクトロニクスの成長率を上回る

コンシューマーエレクトロニクスは2025年に39.46%のトップシェアを維持し、スマートフォン高速充電器およびノートパソコン用アダプターが牽引しました。しかし、800Vバッテリーシステムが主流車両プラットフォームに普及するにつれ、自動車・電気自動車需要は2031年にかけて年率20.19%で成長しています。QorvoのACT085M065Dは11kW双方向充電能力を提供し、ビークル・ツー・グリッドロードマップに対応しています。航空宇宙・防衛は高出力RFのプレミアムニッチにとどまり、再生可能エネルギーシステムはGaNを統合して98%以上のインバーター効率を達成しています。

通信インフラは5G大規模MIMOにGaNパワーアンプを展開し、産業セグメントはコンパクトな無停電電源装置とモータードライブを対象としています。これらの多様な垂直市場が景気循環性を緩和します。自動車がコンシューマーエレクトロニクスの成長率を上回るにつれ、窒化ガリウム(GaN)オンシリコンウェーハ市場は回復力と深みのある収益源を獲得しています。

地域分析

アジア太平洋地域は2025年の数量の62.53%を占め、2031年にかけてCAGR 20.27%で成長する見込みです。中国はInnoscienceの5年間で月産7万枚達成計画を支援し、台湾はモバイルおよび自動車製品向けGaN-CMOS統合を模索しています。日本はROHM、東芝、三菱電機における数十年の化合物半導体の専門知識を活用し、韓国はデータセンターおよび5G電力モジュールを対象としています。インドはパイロットラインへのインセンティブを提供していますが、商業生産は黎明期にあり、窒化ガリウム(GaN)オンシリコンウェーハ市場は引き続き東アジアのエコシステムを中心としています。

北米はCHIPSおよび科学法による520億米ドルの資金から恩恵を受けています。MAECOMはGaN-オン-炭化ケイ素RFラインの予備的支援を確保し、ワイドバンドギャップ供給の安全保障に対する連邦政府のコミットメントを示しています。米国のファウンドリーはファブレス新興企業と協力して自動車グレードのGaNデバイスを構築し、カナダは北極圏監視レーダープログラムを推進しています。メキシコの組立サイトは電気自動車工場と共存し、窒化ガリウム(GaN)オンシリコンウェーハ市場内での地域化の優位性を拡大しています。

欧州はEU CHIPSアクトによる430億ユーロのリソースとIPCEIマイクロエレクトロニクス補助金81億ユーロを通じて前進し、Infineonの300mmパイロットラインおよびフラウンホーファーのワイドバンドギャッププロジェクトに資本を投入しています。フランスは超ワイドバンドギャップ材料に関するIPCEIクラスターを主導し、英国は衛星リンク向けRFデバイスに注力しています。オランダのASMLはGaNパターニング向けリソグラフィーツールを探索し、イタリアはSTMicroelectronicsのMasterGaNプラットフォームを推進しています。主要3地域以外では、南米、中東、アフリカは黎明期にあり、ブラジルおよびアラブ首長国連邦でGaNを使用した孤立した再生可能エネルギーパイロットが存在します。

競合ランドスケープ

窒化ガリウム(GaN)オンシリコンウェーハ市場は中程度に分散しており、IDM、ファウンドリー、およびファブレス企業が市場シェアを争っています。ONSEMIがInnoscienceおよびGlobalFoundriesとのパートナーシップを通じて200mmエピウェーハ供給を確保するなど、垂直統合が主流となっています。Infineonは認定サイクルが最も長い自動車ソケットを獲得するため、300mmでのファーストムーバー優位性を推進しています。NavitasやGaN Systemsなどのファブレスイノベーターはアセットライトモデルを活用していますが、生産能力が逼迫した際の割り当てリスクに直面しています。

差別化はモノリシック統合、ゲートドライブの簡素化、アバランシェ堅牢性、および短絡耐量時間に向かっています。ディスラプターはスレッディング転位を抑制するためのスーパーラティスバッファーおよびグレーデッドAlGaN遷移をテストし、既存企業は相互ライセンスを通じて知的財産を保護しています。

新規参入者がインター・パルテス・レビューの申し立てを行う中、特許紛争が激化していますが、大口径での歩留まり学習を加速するためにコラボレーションは依然として不可欠です。米国および欧州における政府補助金は後発参入者の参入障壁を高め、深いプロセス統合と資本アクセスを持つ企業に影響力を集中させ、窒化ガリウム(GaN)オンシリコンウェーハ市場の長期的なダイナミクスを形成しています。

窒化ガリウム(GaN)オンシリコンウェーハ産業リーダー

Wolfspeed Inc.

Qorvo Inc.

Infineon Technologies AG

STMicroelectronics N.V.

Navitas Semiconductor Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Infineonが300mm GaN-オン-Siパワーデバイスの顧客サンプリングを発表し、量産は2026年末を予定。

- 2025年10月:imecがモノリシック電力管理ICを目指した300mm GaN-オン-Siパイロットラインを開設。

- 2025年9月:フラウンホーファーIAFが衛星通信および防衛レーダー向けに炭化ケイ素上の70nm GaN HEMTを発表。

- 2025年9月:D-Linkが効率96%を達成した240W USB-C PD 3.1 GaN充電器を発売。

グローバル窒化ガリウム(GaN)オンシリコンウェーハ市場レポートスコープ

窒化ガリウム(GaN)オンシリコンウェーハ市場とは、高性能電子デバイスの製造用基板として機能するGaN-オン-シリコンウェーハの生産および応用に特化した産業を指します。これらのウェーハは、自動車、航空宇宙・防衛、再生可能エネルギー、コンシューマーエレクトロニクス、通信、および産業用電力システムなどの産業にわたるパワーエレクトロニクス、無線周波数デバイス、およびオプトエレクトロニクスを含む様々なアプリケーションに不可欠です。

窒化ガリウム(GaN)オンシリコンウェーハ市場レポートは、ウェーハ径(100mm、150mm、200mm)、基板タイプ(GaN-オン-シリコン、GaN-オン-炭化ケイ素、GaN-オン-サファイア、ネイティブGaN)、デバイスアプリケーション(パワーエレクトロニクス、無線周波数デバイス、オプトエレクトロニクス、その他のアプリケーション)、最終用途産業(自動車・EV、航空宇宙・防衛、再生可能エネルギー・蓄電、コンシューマーエレクトロニクス、通信、産業用電力システム)、および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)別にセグメント化されています。市場予測は数量(平方インチ)で提供されます。

| 100mm(4インチ) |

| 150mm(6インチ) |

| 200mm(8インチ) |

| GaN-オン-シリコン |

| GaN-オン-炭化ケイ素 |

| GaN-オン-サファイア |

| ネイティブGaN(バルク) |

| パワーエレクトロニクス |

| 無線周波数デバイス |

| オプトエレクトロニクス(LEDおよびレーザー) |

| その他のアプリケーション |

| 自動車・EV |

| 航空宇宙・防衛 |

| 再生可能エネルギー・蓄電 |

| コンシューマーエレクトロニクス |

| 通信 |

| 産業用電力システム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 台湾 | |

| アジア太平洋その他 | |

| 南米 | |

| 中東 | |

| アフリカ |

| ウェーハ径別 | 100mm(4インチ) | |

| 150mm(6インチ) | ||

| 200mm(8インチ) | ||

| 基板タイプ別 | GaN-オン-シリコン | |

| GaN-オン-炭化ケイ素 | ||

| GaN-オン-サファイア | ||

| ネイティブGaN(バルク) | ||

| デバイスアプリケーション別 | パワーエレクトロニクス | |

| 無線周波数デバイス | ||

| オプトエレクトロニクス(LEDおよびレーザー) | ||

| その他のアプリケーション | ||

| 最終用途産業別 | 自動車・EV | |

| 航空宇宙・防衛 | ||

| 再生可能エネルギー・蓄電 | ||

| コンシューマーエレクトロニクス | ||

| 通信 | ||

| 産業用電力システム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 台湾 | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東 | ||

| アフリカ | ||

レポートで回答される主要な質問

2031年までのグローバルGaN-オン-Siウェーハ出荷量はどの程度になるか?

出荷量は2026年からCAGR 19.33%を反映し、2031年までに1,207万平方インチに達する予測です。

GaN-オン-Siウェーハの最大需要を牽引する地域はどこか?

アジア太平洋地域は2025年に62.53%の最大シェアを占め、2031年にかけてCAGR 20.27%で最速の地域成長を維持しています。

200mm GaN-オン-Siウェーハが注目を集めている理由は何か?

歩留まりが成熟すれば1枚あたり35〜45%のダイコスト削減をもたらし、自動車およびコンシューマーエレクトロニクスの採用を促進しています。

現在GaN-オン-Siウェーハ使用をリードするアプリケーションセグメントはどれか?

高周波スイッチングがより小型で高効率なシステムを実現するため、パワーエレクトロニクスが2025年の数量の44.73%でリードしています。

最終更新日: