LEDチップ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 36.15 十億米ドル |

| 市場規模 (2031) | 56.59 十億米ドル |

| 成長率 (2026 - 2031) | 9.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

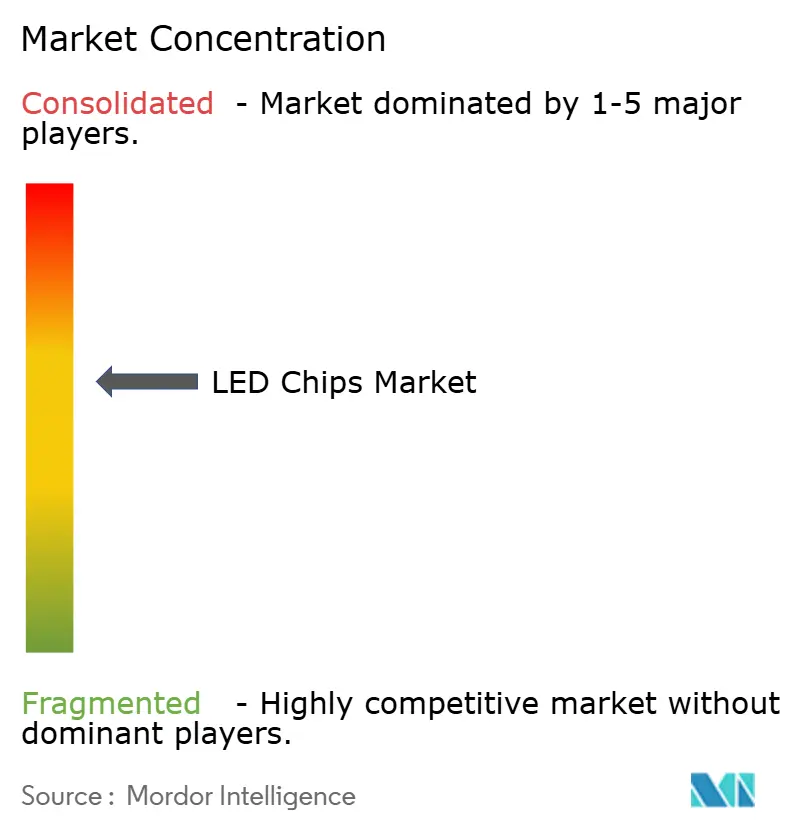

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor IntelligenceによるLEDチップ市場分析

LEDチップ市場規模は、2025年の334億7,000万米ドル、2026年の361億5,000万米ドルから、2031年までに565億9,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 9.38%を記録すると予測されています。市場の勢いは、単純なランプ交換から、より厳密なビニング許容差、高電流密度、および高度な熱インターフェースを必要とするプレミアムディスプレイ、スマート照明器具、自動車システムへとシフトしています。ディスプレイの完成品メーカーは2025年にテレビ、モニター、ノートパソコンへのミニLED採用を加速させ、一方でティア1自動車サプライヤーはかつてハロゲン技術に依存していた中間セグメント車両にLEDヘッドランプを導入しました。欧州連合、中国、インド、ベトナムにおける規制上のエネルギー効率義務が一般照明の基礎需要を下支えしましたが、価値創出は量子ドットオンチップアーキテクチャおよびカラーリッチで高輝度な用途を可能にするマイクロLEDの大量転写技術の突破口へと移行しています。したがって、競争上の差別化は、エピタキシャル生産能力の規模から、プロセスイノベーション、知的財産ポートフォリオ、そして光学部品、ドライバー、ソフトウェアとチップを統合する能力へと移行しています。

主要レポートのポイント

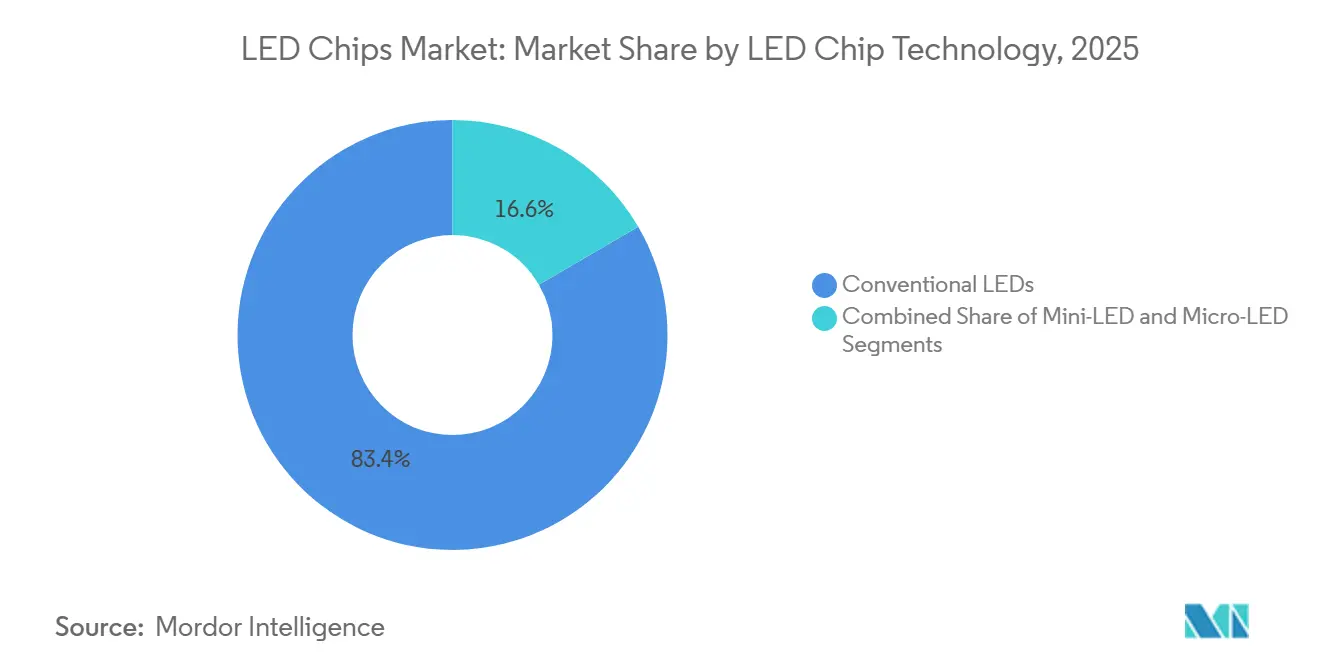

- LEDチップ技術別では、従来型LEDが2025年のLEDチップ市場シェアの83.40%を占め、マイクロLEDチップは2026年〜2031年にかけてCAGR 11.23%で拡大すると予測されています。

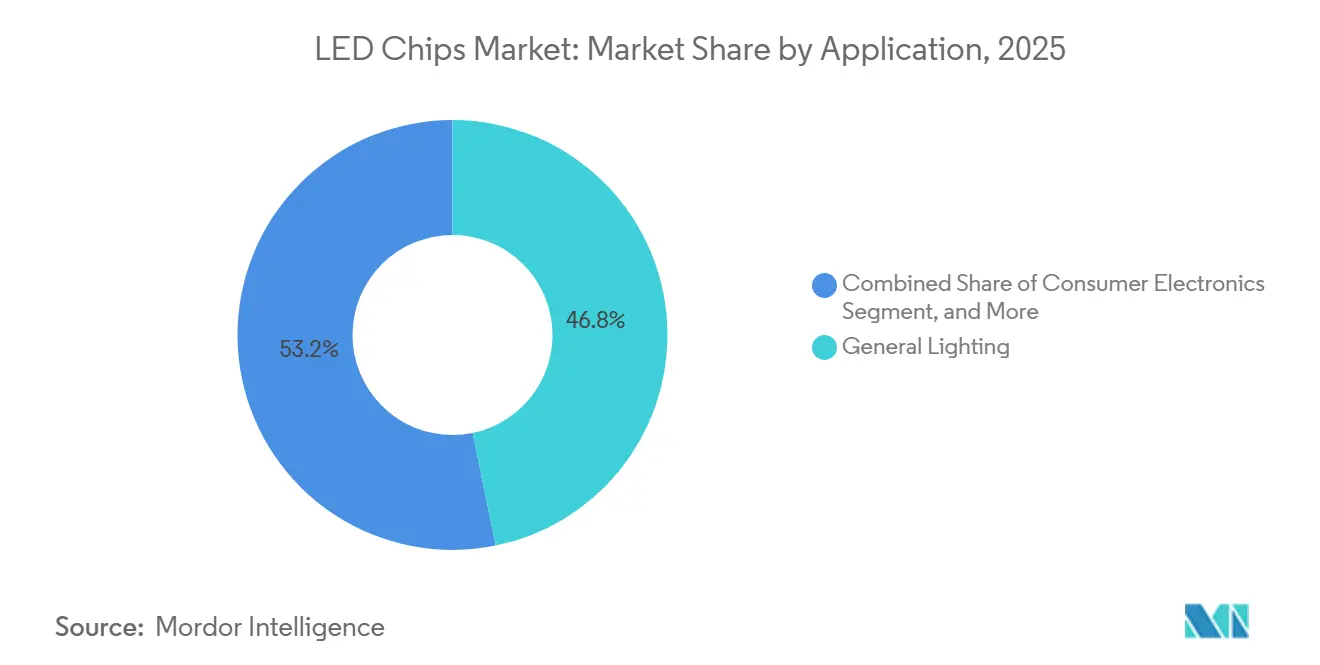

- 用途別では、一般照明が2025年のLEDチップ市場の46.78%を占め、自動車用途は2031年にかけてCAGR 12.55%で拡大しています。

- 半導体材料別では、窒化ガリウムおよびインジウム窒化ガリウム化合物が2025年のLEDチップ市場シェアの82.45%を占め、代替材料は2026年〜2031年にかけてCAGR 11.88%で成長すると予測されています。

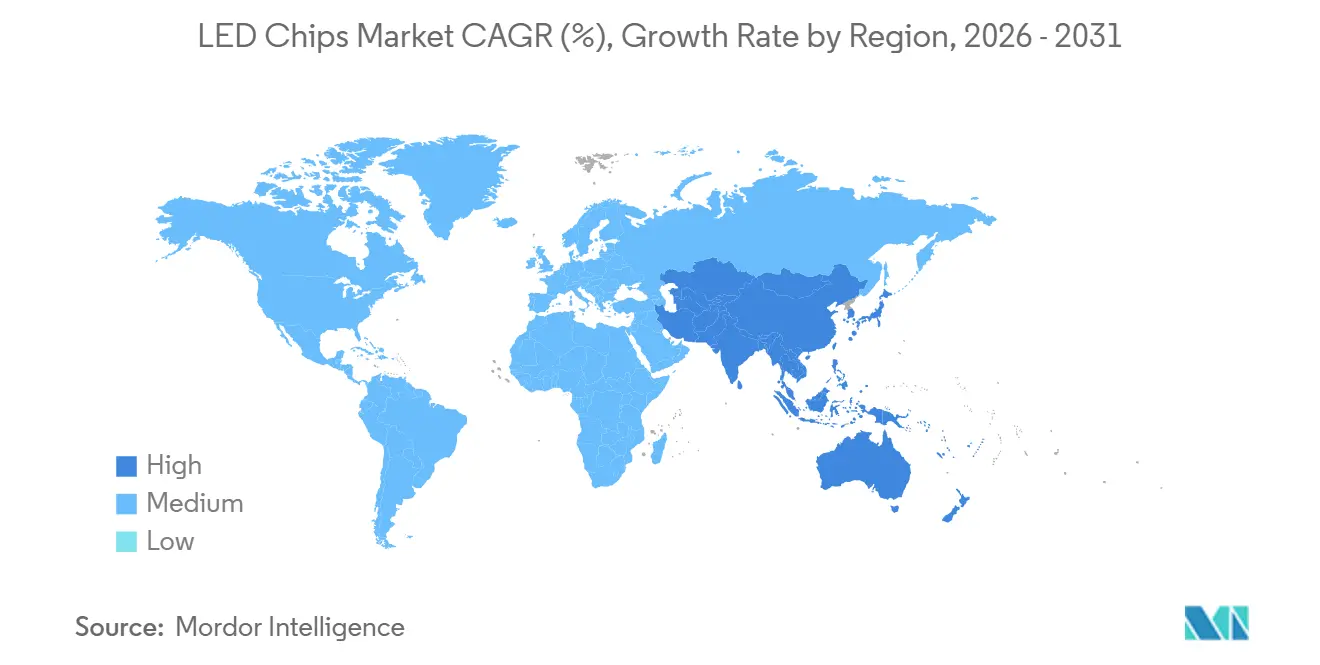

- 地域別では、アジア太平洋が2025年のLEDチップ市場シェアの62.46%を占め、2031年にかけてCAGR 11.97%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のLEDチップ市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ディスプレイ完成品メーカーのミニLEDバックライトへのシフト | +2.8% | 世界全体、アジア太平洋(中国、韓国、台湾)および北米プレミアムセグメントに集中 | 中期(2〜4年) |

| 中間セグメント車両におけるLEDヘッドランプの採用拡大 | +2.1% | 世界全体、欧州、中国、北米での先行普及、インドおよび東南アジアへの波及 | 中期(2〜4年) |

| 主要経済圏におけるエネルギー効率義務 | +1.6% | 欧州、中国、インド、ベトナム、北米 | 短期(2年以内) |

| より広い色域を実現する量子ドットオンチップアーキテクチャ | +1.2% | 世界全体、アジア太平洋および北米のプレミアムディスプレイメーカーが主導 | 長期(4年以上) |

| IoTプラットフォームとのスマート照明統合 | +0.9% | 世界全体、北米および欧州での早期採用、アジア太平洋の都市部への拡大 | 中期(2〜4年) |

| 熱抵抗を低減するGaN-on-ダイヤモンド基板 | +0.5% | 自動車、高出力産業照明、マイクロLEDディスプレイのニッチ用途、世界各地の研究開発センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ディスプレイ完成品メーカーのミニLEDバックライトへのシフト

ミニLEDバックライトは、2025年〜2026年にかけてプレミアムテレビおよびモニターにおいてニッチから主流へと移行し、LCDパネルがコントラスト比とピーク輝度においてOLEDに匹敵しながら、大型フォーマットでのコスト優位性を維持することを可能にしました。TCLの第2世代スーパー量子ドットミニLEDセットはCES 2026で発売され、数千個の厳密にビニングされたチップを搭載し、輝度をHDR1000レベル近くまで引き上げ、競合他社に性能面での追随またはシェア喪失のリスクを迫りました。Samsung、LG Display、BOEはパネル生産能力を拡大し、1パルスあたり最大1,000個のダイを配置するチップスケールパッケージングを採用し、組立時間を短縮して歩留まりを改善しました。各プレミアムパネルがエッジライト型の同等品よりもはるかに多くのチップを消費するようになったため、厳格な電流密度および熱要件を満たすサプライヤーは、コモディティの平均販売単価が下落する中でも価格を維持しています。

中間セグメント車両におけるLEDヘッドランプの採用拡大

2025年に欧州の適応型ビーム規制が中国の消費者によるプレミアム外観への需要と一致したことで、LEDの普及は高級車から量販車セグメントへと飛躍的に拡大しました。NichiaとInfineonのバイLEDプロジェクターモジュールは、ハイビームとロービームの機能を単一のコンパクトなアセンブリに統合し、自動車グレードの信頼性を確保しながら中間セグメントモデルに十分なコスト削減を実現しました。[1]LEDinside、「Seoul SemiconductorとOMINSU Vietnamが世界市場拡大に向けた戦略的提携を締結」、ledinside.com KoitoやValeoなどの主要ランプメーカーは、走行距離延長のためにエネルギー節約型照明に依存する電気自動車専用ラインを拡大し、チップサイズの縮小にもかかわらずチップ需要を押し上げました。

主要経済圏におけるエネルギー効率義務

欧州連合、中国、インド、ベトナムの政策は、ルーメン毎ワットの閾値を厳格化し、製品登録を義務付けることで、ハロゲンおよび蛍光ランプを主流チャネルから排除しました。インドのUJALAプログラムだけで2025年1月までに3億6,870万個の電球を普及させ、小売価格を圧縮し、大規模なチップ需要を解放しました。[2]インド政府報道情報局、「UJALA:エネルギー効率照明の10年」、pib.gov.in 途上国市場が一括調達モデルを模倣するにつれ、先進経済圏で交換サイクルが成熟に近づいている場合でも、基礎的な数量成長は持続しています。

より広い色域を実現する量子ドットオンチップアーキテクチャ

量子ドットを青色ダイの直上に埋め込むことで、DCI-P3カバレッジほぼ100%を実現し、別体フィルムに伴う光学損失を削減します。これはTCLがCES 2026で公開実証した技術的突破口です。2025年に発表された研究論文では、最適化されたナノ構造による外部量子効率の向上が報告されており、社内量子ドット合成を持つ垂直統合メーカーの間での商業化を加速させています。その結果生まれた性能ティアは材料コストを相殺する価格プレミアムを獲得し、数量主導ではなく技術主導の競争を強化しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアの過剰生産能力による持続的な平均販売単価の下落 | -1.8% | 世界全体、中国および台湾の生産能力増強を起点とし、全地域に影響 | 短期(2年以内) |

| マイクロLEDの大量転写に対する高い設備投資 | -1.3% | 世界全体、アジア太平洋および北米の研究開発センターおよびパイロット生産ラインに集中 | 中期(2〜4年) |

| ガリウムおよびレアアースのサプライチェーンの脆弱性 | -0.7% | 世界全体、供給が中国に集中、全下流市場に影響 | 長期(4年以上) |

| 欧州における厳格な青色光ハザード規制 | -0.4% | 欧州、IEC 62471規格を採用する市場への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジアの過剰生産能力による持続的な平均販売単価の下落

中国および台湾のウェーハ増産は2025年〜2026年にも再び需要成長を上回り、コモディティチップ価格を押し下げ、老朽化したMOCVDラインを運営する第2層メーカーを圧迫しました。[3]Inside Lighting、「2025年の照明業界における主要買収案件」、inside.lighting 2025年初頭の価格引き上げの試みは、住宅用照明需要の低迷と台湾勢の積極的な価格提示によって市場が崩れ、失敗に終わりました。限界ファブはキャッシュコストを下回り、San'an OptoelectronicsによるLumiledsの買収やInari AmertronによるLumiledsの買収などの統合が促進されました。この過剰供給は、一般照明における熾烈な価格競争と、性能がベンダー選定を左右する自動車、ディスプレイ、特殊ニッチにおける堅調なマージンという、二極化したLEDチップ市場を強化しています。

マイクロLEDの大量転写に対する高い設備投資

マイクロLEDディスプレイの商業化には、100マイクロメートル未満のダイを数百万個、欠陥ゼロの歩留まりで配置できるレーザーまたはピックアンドプレースシステムが必要であり、これはいまだに9桁の投資を要する偉業です。業界ベンチマークの組立歩留まりは成熟したLCDラインを10〜25ポイント下回り、手直しおよびスクラップコストを増大させています。BOEやCSOTなどの資金力のあるパネルメーカーのみが独自のマルチチップ転写ツールを展開でき、小規模なチップベンダーは上流でパートナーシップを結ばない限り量産から締め出されています。この支出負担は回収期間を長期化させ、初期のマイクロLED機会を少数の垂直統合コンソーシアムに集中させ、大量需要の到来を遅らせる一方で、大量生産ラインが安定した後の参入障壁を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

LEDチップ技術別:製造上の課題にもかかわらずマイクロLEDが勢いを増す

従来型LEDは2025年のLEDチップ市場において83.40%の市場シェアを維持しました。これは、大量生産向けの照明、サイネージ、およびLEDディスプレイ用途において、確立されたサプライチェーンと実証済みの信頼性が新しいアーキテクチャの性能上の優位性を依然として上回っているためです。2025年から2026年にかけてプレミアムテレビおよびモニターにおけるミニLEDの採用が進み、パネルあたりのチップ数が桁違いに増加したことで、ダイサイズが縮小する中でも平均販売価格の圧力に対するサプライヤーの緩衝材となりました。[4]PatSnap, "Optimizing Cost-per-Lumen in Mini LED Manufacturing," eureka.patsnap.com

マイクロLEDチップは11.23%のCAGRで拡大すると予測されており、CES 2026において拡張現実グラス向けの商用リファレンスモジュールへとプロトタイピング段階から移行しました。同展示会では、JBDのHummingbird II Polychromeプロジェクターがイノベーションアードを受賞しました。マストランスファーの歩留まりが70〜85%にとどまっているものの、マルチチップ配置およびAIベースの欠陥検出に関する最近の特許がミニLEDとのコスト差を縮小しており、プロセスの成熟に伴いマイクロLEDが高輝度ニッチ市場に浸透する位置づけとなっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

半導体材料別:GaNの優位性がニッチな課題に直面

窒化ガリウムおよびインジウム窒化ガリウムは、照明、バックライト、自動車ヘッドランプを支配する青色および白色エミッターにおける比類のない効率性により、2025年のLEDチップ市場シェアの82.45%を占めました。アルミニウム・ガリウム・インジウム・リン化物は自動車シグナリングおよび園芸における赤色および琥珀色のニーズに対応しており、スペクトル特化型用途の普及に伴いCAGR 11.88%で拡大しています。新興のGaN-on-ダイヤモンド基板は熱抵抗を大幅に低減し、効率低下なしに高出力ランプでより高い駆動電流を可能にします。これはコンパクトな自動車モジュールにおいて特に重視される利点です。

材料選択は供給リスクにも左右されます。中国は精製ガリウムの相当なシェアを管理しており、レアアースリン光体チェーンも同様に集中しており、世界の生産者を地政学的変動にさらしています。したがって、LEDチップ市場では、希少鉱物への依存を軽減しながら広い色域と高い効率を実現できる量子ドットカプセル材やペロブスカイトコーティングを含む代替色変換スキームへの研究開発が進んでいます。

用途別:自動車が一般照明の成長を上回る

一般照明は2025年のLEDチップ市場の46.78%を占め、住宅、オフィス、街路での継続的な改修工事に支えられていますが、先進経済圏での普及が飽和に近づくにつれて成長率は鈍化しています。テレビ、モニター、タブレット向けのミニLEDバックライトが景気循環に左右されない押し上げ効果をもたらし、スマートフォンにおけるOLEDの侵食を相殺しています。CAGR 12.55%での急成長が予測される自動車照明は、適応型走行ビーム義務と独自のスタイリングを求める消費者需要に後押しされ、明確な数量・価値の成長エンジンとなっています。

電気自動車プラットフォームは、走行距離を延ばす低消費電力・高輝度ヘッドランプを重視することで採用をさらに加速させています。同時に、マイクロLEDベースの拡張現実ヘッドアップディスプレイおよびインテリア・アンビエントシステムが車両あたりのチップ数を増加させる見込みです。これらのダイナミクスは総じてLEDチップ市場を交換用電球以外に多様化させ、一般照明SKUに影響するコモディティ化の圧力から市場を守っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年のLEDチップ市場において62.46%のシェアで首位を占め、中国、台湾、韓国、日本にわたる集中したエピタキシャルウェーハ生産能力と、2025年1月までに3億6,870万個の電球を配布したインドのUJALAスキームなどの大規模需要プログラムに支えられています。San'an Optoelectronicsは厦門に世界最大規模のMOCVDツールクラスターの一つを運営し、コモディティランプダイでの価格リーダーシップを実現しており、台湾のEpistarは自動車およびプレミアムディスプレイ向けの高性能チップに注力しています。韓国のSamsung LEDとLG Innotkはミニ LEDおよびマイクロLEDバックライトを指定する社内パネル部門から価値を獲得し、サファイアインゴットのスライスから完成モジュールの輸出まで広がる地域エコシステムを支えています。東南アジアは二次的な製造拠点として台頭しており、Seoul Semiconductorが2025年にOMINSU Vietnamと締結した技術移転提携がその好例であり、ベトナムを中国プラスワン調達を求める欧州および北米ブランドへのサプライヤーとして位置付けています。2031年にかけてCAGR 11.97%と予測される同地域の成長は、都市化の進展と政府によるスマートシティ街路照明の持続的な調達にも支えられています。

北米と欧州を合わせたLEDチップ市場のシェアははるかに小さいものの、青色光ハザード、循環経済設計、地域コンテンツに関する規制が強化される中で、安定したプレミアム需要をもたらしています。中国製LED部品に対する最大145%の米国関税の可能性は、Fusion OptixなどがバーモントのLEDdynamics生産能力を輸入コストへのヘッジとして統合するよう促しています。欧州連合のエコデザイン指令は、EPREL登録の義務化と相まって、照明器具をより高効率なチップと文書化された寿命データへと誘導し、厳格な光生物学的試験を実証できるサプライヤーを優遇しています。同時に、適応型ビームヘッドランプを採用するプレミアム自動車プログラムが、オーストリア、ドイツ、オランダで製造された高信頼性ダイの成長市場を提供しています。これらの構造的要因により、世界的な価格圧力が続く中でも、地域のバイヤーはコモディティではなく差別化されたデバイスに注力し続けると予想され、中一桁台の収益成長が維持される見込みです。

南米、中東、アフリカは設置基盤が小さいものの、自治体の街路照明改修と電力網アクセスの拡大がLEDチップ市場にとって魅力的なフロンティアを生み出しています。ブラジルの州によるLED照明器具の入札は国内コンテンツの閾値を要求しており、アジア太平洋から有利な条件でダイを調達できる地域パッケージャーへの需要を誘導しています。一方、湾岸協力会議諸国は調光白色および接続型ランプを指定するショーケーススマートシティ回廊に資金を提供しています。アフリカ政府はUJALAをモデルとした一括調達プログラムを試験的に実施していますが、規模が限られているためインドや中国よりも単価が高い状況が続いています。ベンダーはシンガポールの強制エネルギーラベリング制度から南アフリカのNRCS電気承認まで、断片化した安全・表示規制に直面しており、物流を複雑にする一方で低品質製品のダンピングを抑止しています。政策の調和が進み電力アクセスが拡大するにつれ、これらの地域は今後10年間で世界のLEDチップ市場における合計シェアを拡大すると予測されています。

競合状況

LEDチップ市場は中程度に集中しており、少数の垂直統合メーカーが大量エピタキシャル生産の大部分を占める一方、数十のファブレス設計会社がニッチで競争しています。San'an OptoelectronicsとInari Amertronによる2025年12月のLumiledsの2億3,900万米ドルの共同買収は、以前のCFIUS(対米外国投資委員会)の異議を回避する複数管轄の所有構造の下で、経営難に陥った西側資産がどのように再活用されうるかを示しています。ams-OSRAMは自動車グレードおよび高出力生産能力の拡大に5億8,800万ユーロ(6億6,400万米ドル)を投じ、コモディティ平均販売単価の下落にもかかわらず、信頼性と熱的余裕が価格防衛力を維持すると見込んでいます。Nichia、Samsung LED、LG Innotek、Seoul Semiconductorは広範な特許ポートフォリオを維持し、低コスト模倣品を排除するとともに、ティア1自動車ランプメーカーとの複数年供給契約を支えています。

ウェーハ数よりもプロセスイノベーションが今や主要な競争の場となっています。特許CN118712309Aは光学損失を低減するチップスケールパッケージング形状を導入し、米国出願US20240339575A1は高電流時の効率低下を緩和する電流拡散構造を詳述しており、いずれも知的財産保有者のマージン上昇を示唆しています。VueReal、Aledia、その他のベンチャー支援企業は、レーザー支援または垂直型GaN-on-シリコンのマイクロLEDプロセスで既存のコスト構造を飛び越えることに賭けていますが、大量転写装置の資本集約的な性質は依然として、パイロットラインを賄える余力を持つBOEやCSOTなどの大型パネルインテグレーターに有利に働いています。中国に98%集中するガリウム輸出に対する地政学的制約も体系的なリスクをもたらしており、日本、欧州、米国のプレーヤーはリサイクルループや重要鉱物への依存を断ち切る代替リン光体化学の研究を進めています。

競争はエンドマーケットの二極化によってさらに複雑化しています。一般照明ダイはほぼ専らルーメン毎ドルで取引され、アジアの余剰生産能力による絶え間ない値下げ競争を招いていますが、自動車、ディスプレイ、園芸、紫外線殺菌セグメントは厳密なビニング、高CRI、長期熱サイクルに対する価格プレミアムを吸収できます。その結果、主要サプライヤーは製品ポートフォリオを分割しています。一方は超低コスト交換ランプに注力し、もう一方は量子ドットオンチップミニLEDディスプレイやマトリックスヘッドランプなどの高付加価値用途に最適化されています。数量コスト管理と特殊イノベーションの両方を習得した企業は、財務的に苦境に立たされた弱小プレーヤーが撤退または合併するにつれてシェアを統合する可能性が高いです。

LEDチップ産業のリーダー企業

-

Nichia Corporation

-

Lumileds Holding B.V.

-

ams-OSRAM AG

-

Samsung Electronics Co., Ltd. (Samsung LED)

-

Cree LED, an SGH Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:CellidとJBDがCES 2026において拡張現実グラス向けの商業化対応マイクロLEDプロジェクターモジュールを発表し、JBDのHummingbird IIポリクロームユニットがCESイノベーションアワードを受賞しました。

- 2026年1月:TCLが第2世代スーパー量子ドットミニLEDテレビを発表し、量子ドットをチップ上に直接埋め込むことでDCI-P3色域ほぼ100%を達成しました。

- 2025年12月:San'an OptoelectronicsとInari Amertronが中国・マレーシア合弁体制の下でLumileds Holdingの2億3,900万米ドルの共同買収を完了し、経営難に陥った資産を統合しました。

- 2025年9月:PatSnapが1,000〜3,000個のミニLEDダイを同時に配置できるマルチチップ大量転写イノベーションを特定し、BOEおよびCSOTの独自システムを取り上げました。

世界のLEDチップ市場レポートの調査範囲

LEDチップ市場レポートは、LEDチップ技術(従来型LED、ミニLED、マイクロLED)、半導体材料(GaN/InGaN、AlGaInP、その他の材料)、用途(一般照明、自動車、バックライト/ディスプレイ、民生用電子機器、産業/特殊照明)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 従来型LED |

| ミニLED |

| マイクロLED |

| GaN / InGaN |

| AlGaInP |

| その他の半導体材料 |

| 一般照明 |

| 自動車 |

| バックライト / ディスプレイ |

| 民生用電子機器 |

| 産業 / 特殊照明 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| LEDチップ技術別 | 従来型LED | |

| ミニLED | ||

| マイクロLED | ||

| 半導体材料別 | GaN / InGaN | |

| AlGaInP | ||

| その他の半導体材料 | ||

| 用途別 | 一般照明 | |

| 自動車 | ||

| バックライト / ディスプレイ | ||

| 民生用電子機器 | ||

| 産業 / 特殊照明 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

LEDチップ市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

LEDチップ市場は2026年に360億1,500万米ドルであり、2026年〜2031年にかけてCAGR 9.38%を反映し、2031年までに565億9,000万米ドルに達すると予測されています。

世界のLEDチップ収益の最大シェアを占める地域はどこですか?

アジア太平洋は広範なエピタキシャルウェーハ生産能力と政府主導の需要プログラムにより62.46%のシェアで首位を占めています。

マイクロLEDチップが将来のディスプレイ用途にとって重要な理由は何ですか?

マイクロLEDアーキテクチャは高輝度、長寿命、優れたエネルギー効率を実現し、大量転写の歩留まりが改善されれば拡張現実ウェアラブルおよびプレミアムパブリックディスプレイへの採用が見込まれます。

自動車メーカーはLEDチップの需要にどのような影響を与えていますか?

適応型走行ビーム義務と独自の照明デザインを求める消費者の欲求が、LEDヘッドランプを中間セグメント車両に普及させ、2031年にかけて自動車用途でCAGR 12.55%を牽引しています。

LEDチップのサプライチェーンを混乱させる可能性のあるリスクは何ですか?

アジアの過剰生産能力による持続的な平均販売単価の下落、中国へのガリウム供給の集中、マイクロLEDの大量転写に対する高い設備投資コストが、安定した成長に対する最大の脅威です。

エネルギー効率政策は世界のLEDチップ市場をどのように形成していますか?

欧州連合、中国、インド、ベトナムの規制が低効率ランプを段階的に廃止し、単価が下落する中でも安定した交換需要の基盤を確保しています。

最終更新日: