5G PCB市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

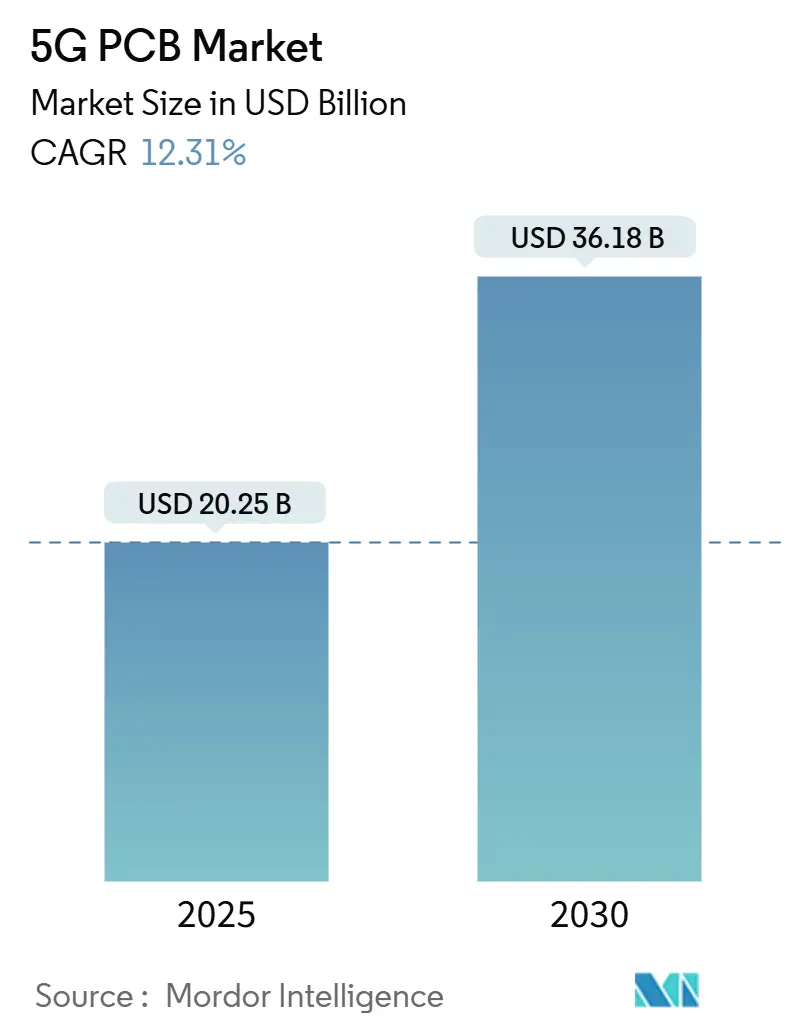

| 市場規模 (2025) | 20.25 十億米ドル |

| 市場規模 (2030) | 36.18 十億米ドル |

| 成長率 (2025 - 2030) | 12.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる5G PCB市場分析

5G PCB市場規模は2025年に200億2,500万米ドルとなり、2030年までに361億8,000万米ドルに達すると予測され、12.31%のCAGRで拡大します。厳格なインフラ高密度化、高周波ラミネートの急速な普及、およびプライベート産業ネットワークへの移行がこの軌跡を支えています。アジア太平洋地域は規模の優位性と垂直統合されたサプライチェーンを活用して生産の主導権を維持し、北米と欧州は先進的な研究開発および高信頼性用途においてリーダーシップのニッチを確立しています。製品の進化は、24 GHz以上での信号完全性を維持するために細線トレースと低損失基板を組み合わせたRF/マイクロ波およびHDI設計を優先しています。自動車V2X、データセンターコンピューティング、産業オートメーションへのエンドユーザーの多様化により需要の可視性が高まり、純粋な通信サイクルの変動から市場を緩衝しています。一方、競争力学は純粋なコスト競争よりも基板処理能力と熱工学の精巧さへとシフトしています。

主要レポートのポイント

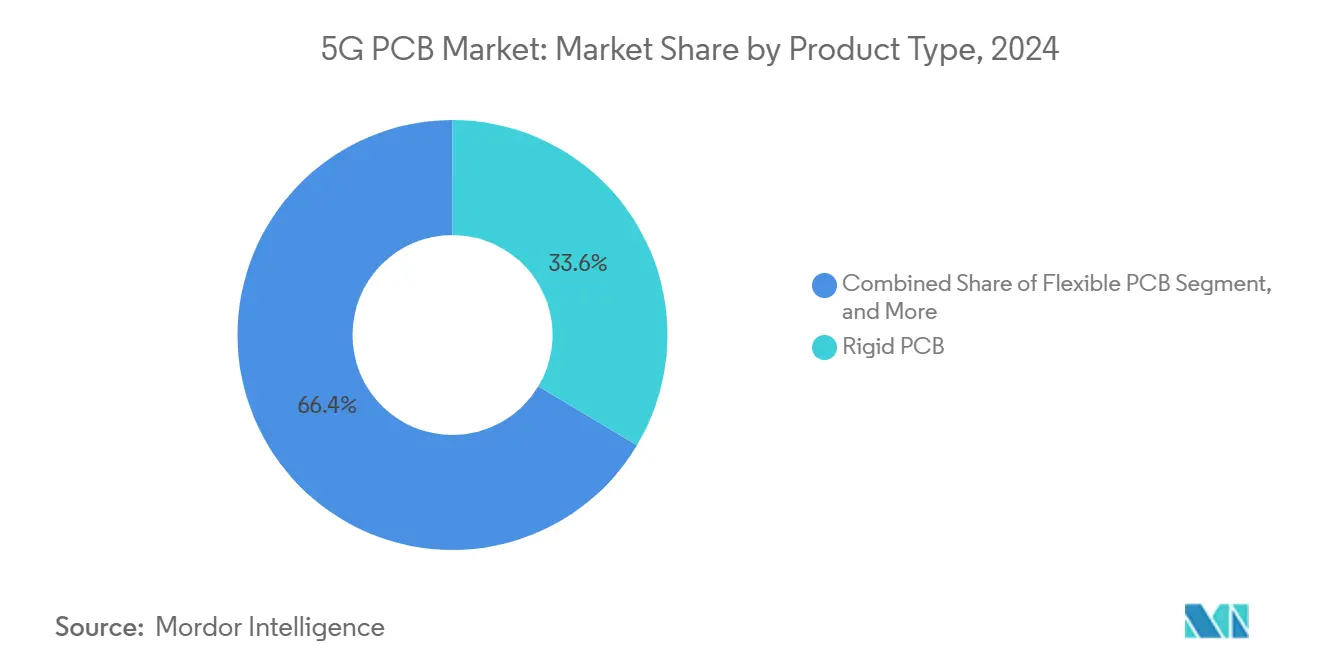

- 製品タイプ別では、リジッド基板が2024年の5G PCB市場シェアの33.58%を占め、RF/マイクロ波基板は2030年にかけて12.54%のCAGRを記録すると予測されています。

- 用途別では、マクロ/マイクロ基地局が2024年の5G PCB市場規模の42.37%のシェアを占め、IoTおよびエッジデバイスは2030年にかけて12.67%のCAGRで最も速く拡大します。

- 周波数帯域別では、Sub-6 GHzが2024年の収益の51.27%を占めましたが、ミリ波セグメントは2030年にかけて13.96%のCAGRで進展しています。

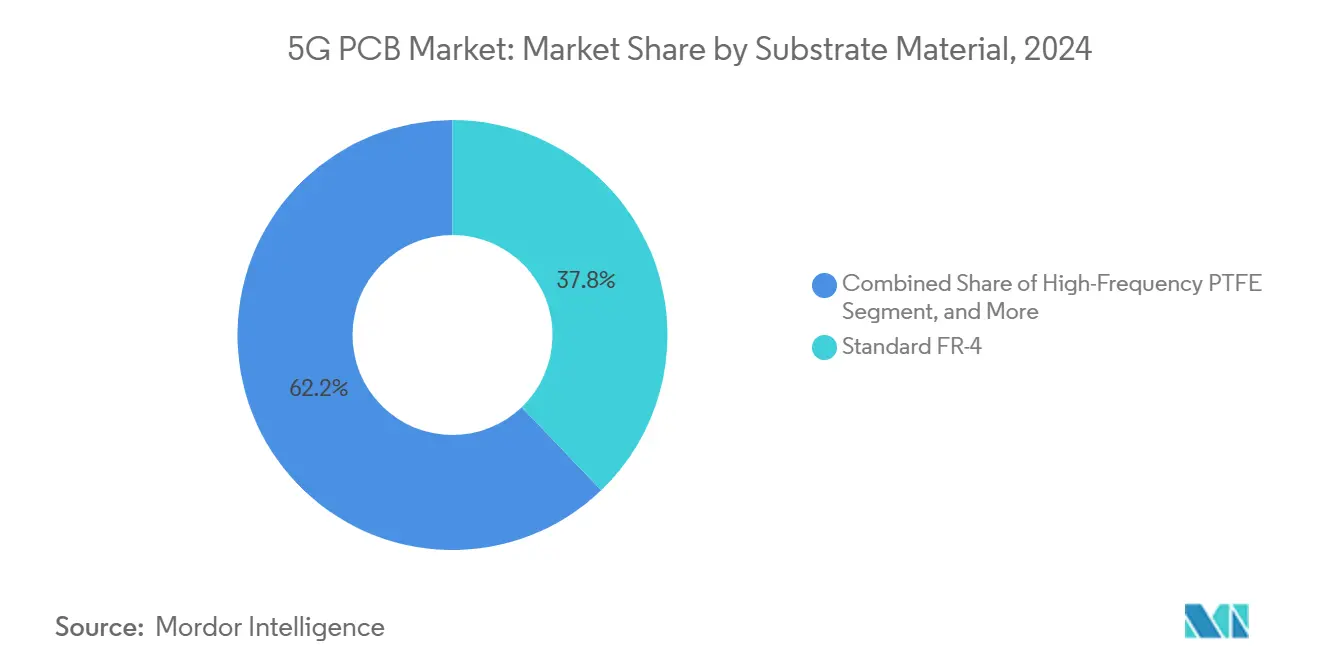

- 基板材料別では、標準FR-4が2024年に37.83%のシェアを維持し、液晶ポリマー(LCP)基板は12.89%のCAGRで成長しています。

- エンドユーザー別では、通信インフラベンダーが2024年の需要の45.89%を占め、産業メーカーは12.76%のCAGRで成長する見込みです。

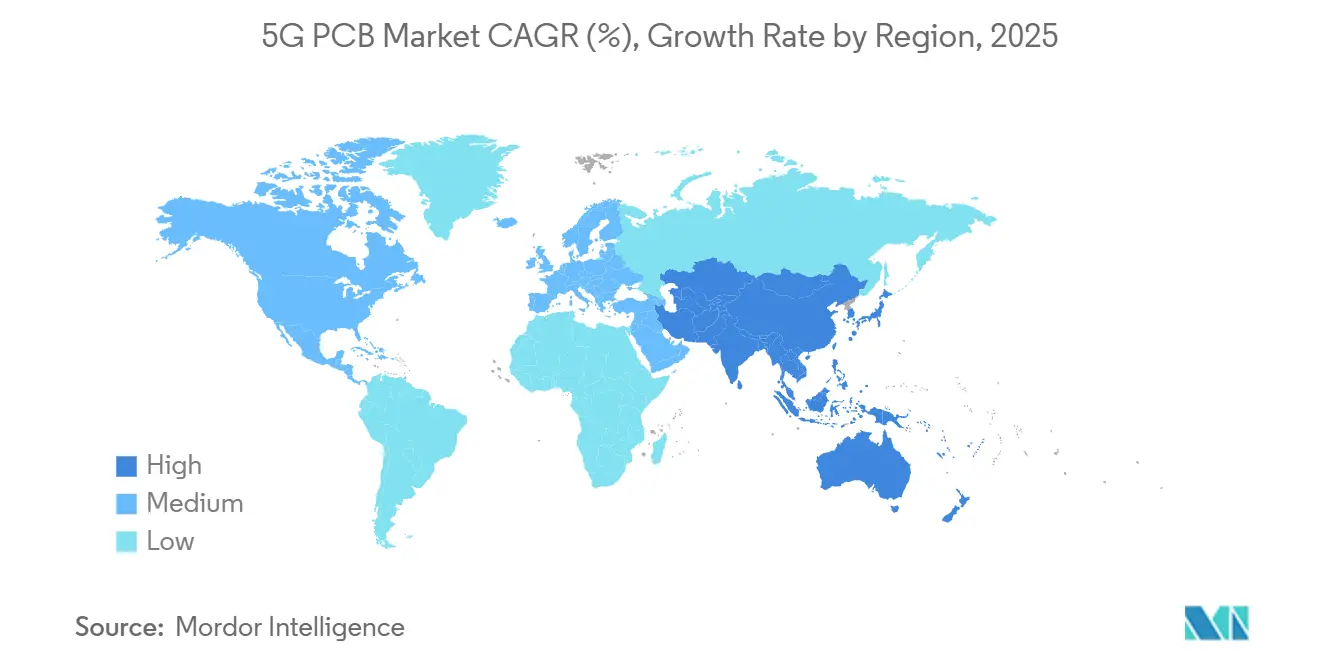

- 地域別では、アジア太平洋地域が2024年の収益の63.84%を占め、2030年にかけて13.23%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル5G PCB市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 5Gミッドバンドおよびミリ波基地局の急速な高密度化 | +2.8% | アジア太平洋地域と北米が主導するグローバル | 中期(2〜4年) |

| 5Gスマートフォンにおける小型化とアンテナインパッケージ設計 | +2.1% | グローバル、民生用電子機器ハブに集中 | 短期(2年以内) |

| 信号完全性のための高周波ラミネートの採用 | +1.9% | 研究開発では北米とEU、製造ではアジア太平洋地域 | 中期(2〜4年) |

| 自動車V2Xの5Gテレマティクスへの移行 | +1.6% | 北米、欧州、中国の自動車回廊 | 長期(4年以上) |

| インダストリー4.0向けプライベート5Gネットワークによる堅牢なPCB需要の促進 | +1.4% | ドイツ、中国、米国を含むグローバルの産業地域 | 中期(2〜4年) |

| 先進基板における5.5G / 6G研究開発投資 | +0.8% | 米国、EU、日本、韓国の研究開発センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gミッドバンドおよびミリ波基地局の急速な高密度化

通信事業者はカバレッジギャップを埋めるためにコンパクトラジオとスモールセルの展開を継続しており、細線ジオメトリと堅牢な熱経路を組み合わせたPCBへの需要が高まっています。Cバンドネットワークを対象とするコンポーネントベンダーは、セラミック-PTFEハイブリッドのみが満たせる挿入損失バジェットを指定しており、調達をレガシーFR-4から遠ざけています。屋外ラジオは加速された熱サイクルにさらされるため、クラス3の信頼性を保証できるメーカーが優先されます。これらの厳格な仕様により平均販売価格が上昇し、高周波スペシャリストが固定されます。 [1]「5Gモバイルデバイス向けアンテナインパッケージ設計」、IEEE、ieee.org

5Gスマートフォンにおける小型化とアンテナインパッケージ設計

スマートフォンOEMは、大型バッテリーのスペースを確保するためにアンテナをリジッドフレックススタックに直接統合しています。このシフトにより、LCPと変性ポリイミド層を組み合わせたハイブリッドスタックアップ全体で超精密な誘電率制御が必要となります。ミクロンレベルのラミネーションボイドがマルチバンドアレイのチューニングを狂わせる可能性があるため、歩留まりリスクが高まり、サプライヤーはインラインX線および光学計測に多大な投資を行っています。このトレンドにより、基板がRFモジュールキャリアとして機能するSiPプラットフォームの採用が加速しています。

信号完全性のための高周波ラミネートの採用

ミリ波では誘電損失が周波数とともに急速に増大するため、OEMはコスト重視のデバイスでもPTFEおよびLCP基板を認定しています。Rogers RO4000シリーズ基板はFR-4の最大5倍のコストがかかりますが、0.1 dBの挿入損失削減が実質的な通信距離の改善に相当する28 GHzラジオには不可欠です。 [2]Rogers Corporation、「2024年年次報告書」、rogerscorp.com 材料供給は地理的に集中しており、ラミネートベンダーに価格交渉力をもたらす一方、PCBファブには納期リスクをもたらしています。

自動車V2Xの5Gテレマティクスへの移行

レベル3自動運転を追求する自動車メーカーは、AEC-Q100およびIATF 16949に適合した5G PCBを優先し、振動耐性のあるマイクロビアと広温度域での耐久性を要求しています。欧州の規制が早期展開を促進し、中国のOEMは5G対応の無線ファームウェアアップデートを採用しています。したがって、自動車分野の実績を持つPCBサプライヤーは高マージンの複数年契約を確保しています。 [3]「メルセデス、BMWが5Gテレマティクス統合を推進」、Automotive News、autonews.com

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 銅張積層板のサプライチェーンの不安定性 | -1.8% | アジア太平洋地域の製造に特に影響するグローバル | 短期(2年以内) |

| 超高多層RF PCBの高コストと低歩留まり | -1.2% | グローバル、高周波用途に集中 | 中期(2〜4年) |

| 先進PCB輸出に関する貿易規制(米中) | -0.9% | 米中貿易回廊、グローバルサプライチェーンへの波及 | 中期(2〜4年) |

| ミリ波周波数における熱管理の課題 | -0.7% | グローバル、ミリ波特有の用途に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銅張積層板のサプライチェーンの不安定性

中国における生産能力の制限と環境監査により、2024年にラミネート価格が18%上昇し、中堅ファブ全体の粗利益率が低下しました。大手企業はマルチソーシング契約によりショックを中和していますが、中小規模の工場は原材料在庫が1ヶ月未満であることが多く、スポット価格の急騰にさらされています。適格な代替品が依然として少ないため、高周波製品において不安定性が最も顕著です。

ミリ波周波数における熱管理の課題

無線電力増幅器が親指サイズのフットプリントにワット数を集中させるにつれて、接合部温度が急上昇します。設計者はFR-4の10倍の速さで熱を放散するメタルコアおよびAlN基板へと移行していますが、これらの材料は製造の複雑さを増大させ、歩留まりを低下させ、部品表コストを膨らませます。レーザードリルビアと埋め込み銅コインに対応できるサプライヤーはプレミアムを獲得し、遅れをとるサプライヤーは設計失格のリスクを負います。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:RF基板がプレミアムミックスを加速

リジッド基板は2024年の収益の33.58%を占め、標準的なマクロセル契約を支えています。RF/マイクロ波基板は量では小さいものの、12.54%のCAGRで全ての競合を上回り、高周波機能が5G PCB市場において不均衡な価値をもたらすという明確なシグナルを示しています。RF/マイクロ波設計の5G PCB市場シェアは、通信事業者が多層セラミック-PTFEハイブリッドを必要とするミリ波ラジオへ移行するにつれて拡大する見込みです。HDI技術はこのシフトを補完し、伝送損失を削減するより細いトレースと積層マイクロビアを実現します。

20層を超えると歩留まりの複雑さが急激に増大するため、ファブは収益性を維持するために光学インピーダンス監視の自動化を進めています。フレキシブルおよびリジッドフレックス基板は折りたたみ式スマートフォンやウェアラブルヘルスケアデバイスに使用されていますが、収益面ではニッチにとどまっています。Shennan CircuitsはRF基板の平均販売価格が標準リジッドユニットの約4倍で推移していると報告しており、技術リーダーが享受できるプレミアムを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:インフラが依然としてリードするが、IoTが急増

マクロおよびマイクロ基地局が2024年の需要の42.37%を供給し、5G PCB市場規模を通信事業者の設備投資サイクルに緊密に結びつけています。しかし、産業用IoTおよびエッジノードは2030年にかけて12.67%のCAGRを記録し、超高信頼低遅延接続を重視するスマートファクトリーのプライベートネットワークによって促進されます。スモールセルの展開は両領域を橋渡しし、インフラグレードのRFセクションと民生価格の筐体を組み合わせています。

中国と欧州でV2X義務が具体化するにつれて、自動車テレマティクスも有望な分野として浮上しています。スマートフォンの出荷台数成長は頭打ちになっていますが、SKUの複雑さによりPCBの層数は増加し続けており、フラッグシップデバイスは現在、単一のリジッドフレックススタック内に6つ以上のアンテナアレイを統合しています。ヘルスケアデバイスは継続的な患者モニタリングのために小型化された5Gトランシーバーを活用し、生体適合性ラミネートを優先した設計のアドレス可能ベースを拡大しています。

周波数帯域別:ミリ波が勢いを獲得

Sub-6 GHzは依然として収益の51.27%を占めていますが、ミリ波基板が13.96%のCAGRで進展するにつれてそのシェアは低下しています。したがって、ミリ波アセンブリの5G PCB市場規模は、高密度都市シナリオが10 Gbpsのピークレートに対応できるマルチバンドラジオを必要とするにつれて、10年以内に主要な価値プールとなるでしょう。28 GHzから39 GHzへの段階的な跳躍ごとに材料の選択肢が絞られ、PTFEよりもLCPとセラミックが優位になります。設計者は挿入損失を抑制するためにエアキャビティ構造とマージンのない基準面間隔を採用しています。

ミッドバンド(2〜6 GHz)はカバレッジと容量のバランスの取れたトレードオフを提供し、コスト最適化された混合ガラスラミネートへの需要を維持しています。しかしここでも、通信事業者はSub-6 GHzとミリ波パスにわたってPLLを共有するマルチバンドラジオをますます発注しており、基板仕様を高周波許容窓に近づけています。

基板材料別:LCPが普及

標準FR-4はコスト面での比類ない優位性により37.83%のシェアを維持していますが、10 GHz以上での誘電損失が展開範囲を制限しています。LCPの12.89%のCAGRは、低DKと吸湿性が際立つ高密度アンテナインパッケージモジュールにおいて中心的な存在となっています。PTFEはマクロラジオに不可欠ですが、生産者数が限られているためサプライチェーンリスクに直面しています。セラミック充填エポキシとメタルコアバリアントは電力密度の高い増幅器に使用され、埋め込み銅コインが効率的に熱を放散します。

環境コンプライアンスがサプライヤーのロードマップを再形成しており、ハロゲンフリー配合が欧州OEMの間で優先サプライヤーステータスを獲得しています。JLCPCBのRoHS準拠ガラス強化LCPは、基板イノベーションが環境規制と絡み合うようになった様子を示す好例です。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:産業分野が最も速く成長

通信OEMは依然として需要の45.89%を占めていますが、プライベート5G回線を試験導入している産業施設が12.76%のCAGRで最も急速な成長を示しています。自動車OEMはADASおよびインフォテインメント領域向けに堅牢な多層基板を調達し、RF性能と同等にトレーサビリティとPPAP文書化を重視しています。民生用電子機器ブランドは量の原動力を維持していますが、ミッドレンジハンドセットがミリ波を選択的にしか採用しないため、平均販売価格は圧力に直面しています。

エネルギー公益事業者は5G対応スマートグリッドリレーを試験導入しており、広温度域定格と落雷耐性を重視する別の長尾垂直市場を開拓しています。ヘルスケアデバイスメーカーは小型化と生体適合性を優先し、超薄型LCPフレックス回路への需要を促進しています。この多様化する需要マトリックスにより、5G PCB市場は単一垂直市場の景気循環から保護されています。

地域分析

アジア太平洋地域は2024年の収益の63.84%を占め、2030年にかけて13.23%のCAGRで成長すると予測されています。中国が量を支え、韓国と日本が材料科学の深みを提供し、台湾がPCBと先進パッケージング能力を組み合わせています。政府は5Gファクトリー展開を共同支援し、高周波基板への国内需要を強化しています。しかし、少数の銅張積層板ベンダーへの依存が地域を原材料ショックにさらしています。

北米は第2位にランクされ、ミッションクリティカルな通信に対する防衛・航空宇宙分野の需要に牽引されています。TTM Technologiesは2024年の収益が32億米ドルで、航空宇宙・防衛が47%を占めると報告しており、この地域のプレミアムグレード需要の代理指標となっています。国内基板生産を対象とした連邦補助金は、アジアのサプライへの過度な依存を緩和することを目的としています。

欧州は自動車と産業オートメーションを中心としています。プライベートネットワークライセンスを奨励する地域指令がOEMとファブリケーターのパートナーシップを促進しています。環境規制によりファブは閉ループ銅回収とVOCフリーラミネーションへと向かい、EUサプライヤーに持続可能性重視のRFQにおける優位性をもたらしています。中東・アフリカおよび南米は初期段階にあり、輸入高周波基板に依存していますが、通信事業者が5Gロールアウトを加速するにつれて投資の増加を示しています。

競争環境

5G PCB市場は中程度の集中度を示しています。中国、台湾、韓国のメーカーがグローバル量の70%以上を供給していますが、北米と欧州の企業は超高信頼性および防衛用途においてニッチなポジションを確立しています。Shennan Circuitsは基板製造とモジュール組立を統合し、スタック全体で規模の経済を実現しています。TTM Technologiesは高ミックス・低量の航空宇宙基板に注力し、2024年の収益の22%が5G対応バックプレーンを必要とするデータセンター顧客からのものと報告しています。

戦略的な動きは生産能力の拡大とM&Aを中心としています。ベインキャピタルによる2025年のSomacisの買収により、RF基板における欧州でのリーチが拡大しました。DBG TechnologyによるAll Circuitsの買収により、自動車顧客向けのRF認定フットプリントが拡大しました。バリューチェーン全体での協力が深まっており、ラミネートメーカーはファブハウスと共同で次世代LCPグレードを開発し、損失正接0.002未満の閾値を目標としています。

インクジェット印刷フレックスのスタートアップなどの新興ディスラプターは持続可能性と迅速なプロトタイピングに対応していますが、ミリ波マクロセルの量で競争するための設備投資が不足しています。IPC-6018および自動車PPAPへの準拠は参入障壁として機能しており、認証タイムラインが18ヶ月を超える可能性があるため、新規参入者を阻んでいます。

5G PCB産業リーダー

Avary Holding (Shenzhen) Co., Ltd.

Zhen Ding Technology Holding Limited

Nippon Mektron, Ltd.

Unimicron Technology Corporation

TTM Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:TTM Technologiesは第1四半期の収益が8億500万米ドルで前年同期比8.2%増と発表し、データセンターおよび防衛セグメントでの需要急増を挙げました。

- 2025年3月:Alchip Technologiesは2024年の収益が16億2,000万米ドルで65.4%増と記録し、5G SoC向けパッケージング基板の需要牽引を裏付けました。

- 2025年2月:SMICは2024年第4四半期に94万8,000枚の8インチ換算ウェーハを出荷し、先進基板インターポーザーへの需要を維持しました。

- 2025年1月:ベインキャピタルがSomacisの買収を完了し、欧州のRF PCB能力を拡大しました。

グローバル5G PCB市場レポートの範囲

| リジッドPCB |

| フレキシブルPCB |

| リジッドフレックスPCB |

| 高密度インターコネクト(HDI)PCB |

| RF / マイクロ波PCB |

| 5Gマクロ/マイクロ基地局 |

| 5Gスモールセルおよび宅内装置(CPE) |

| 5Gスマートフォンおよびタブレット |

| IoTおよびエッジデバイス |

| 自動車およびV2Xモジュール |

| 産業・エンタープライズ機器 |

| Sub-6 GHz |

| ミッドバンド(2〜6 GHz) |

| ミリ波(24 GHz超) |

| 標準FR-4 |

| 高周波PTFE |

| 液晶ポリマー(LCP) |

| セラミックおよびハイブリッド |

| メタルコア |

| 通信インフラベンダー |

| 民生用電子機器OEM |

| 自動車OEM |

| 産業メーカー |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 製品タイプ別 | リジッドPCB | ||

| フレキシブルPCB | |||

| リジッドフレックスPCB | |||

| 高密度インターコネクト(HDI)PCB | |||

| RF / マイクロ波PCB | |||

| 用途別 | 5Gマクロ/マイクロ基地局 | ||

| 5Gスモールセルおよび宅内装置(CPE) | |||

| 5Gスマートフォンおよびタブレット | |||

| IoTおよびエッジデバイス | |||

| 自動車およびV2Xモジュール | |||

| 産業・エンタープライズ機器 | |||

| 周波数帯域別 | Sub-6 GHz | ||

| ミッドバンド(2〜6 GHz) | |||

| ミリ波(24 GHz超) | |||

| 基板材料別 | 標準FR-4 | ||

| 高周波PTFE | |||

| 液晶ポリマー(LCP) | |||

| セラミックおよびハイブリッド | |||

| メタルコア | |||

| エンドユーザー別 | 通信インフラベンダー | ||

| 民生用電子機器OEM | |||

| 自動車OEM | |||

| 産業メーカー | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2030年における5G PCB市場の予測値は?

5G PCB市場は2030年までに361億8,000万米ドルに達すると予測されており、予測期間を通じて12.31%のCAGRを意味します。

最も速く拡大している製品カテゴリーは何ですか?

RF/マイクロ波基板は、ミリ波展開の増加とアンテナインパッケージ採用により12.54%のCAGRで進展しています。

なぜアジア太平洋地域が製造において支配的なのですか?

この地域は統合されたサプライチェーン、大規模なラミネート生産能力、および通信インフラロールアウトへの近接性を提供しており、2024年の収益の63.84%を占めています。

自動車用途はどのように需要に影響していますか?

V2Xの5Gテレマティクスへの移行が、広温度域および振動耐性を持つAEC-Q100適合の堅牢な多層基板への発注を促進しています。

高周波設計において標準FR-4に取って代わっている材料は何ですか?

液晶ポリマーおよびPTFE基板は、低誘電損失が24 GHz以上での信号完全性を維持するため、シェアを拡大しています。

最も高い成長を示しているエンドユーザー垂直市場はどこですか?

プライベート5Gネットワークを展開している産業メーカーは12.76%のCAGRで成長すると予測されており、通信インフラ支出を上回っています。

最終更新日: