家具・ホームファニッシング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

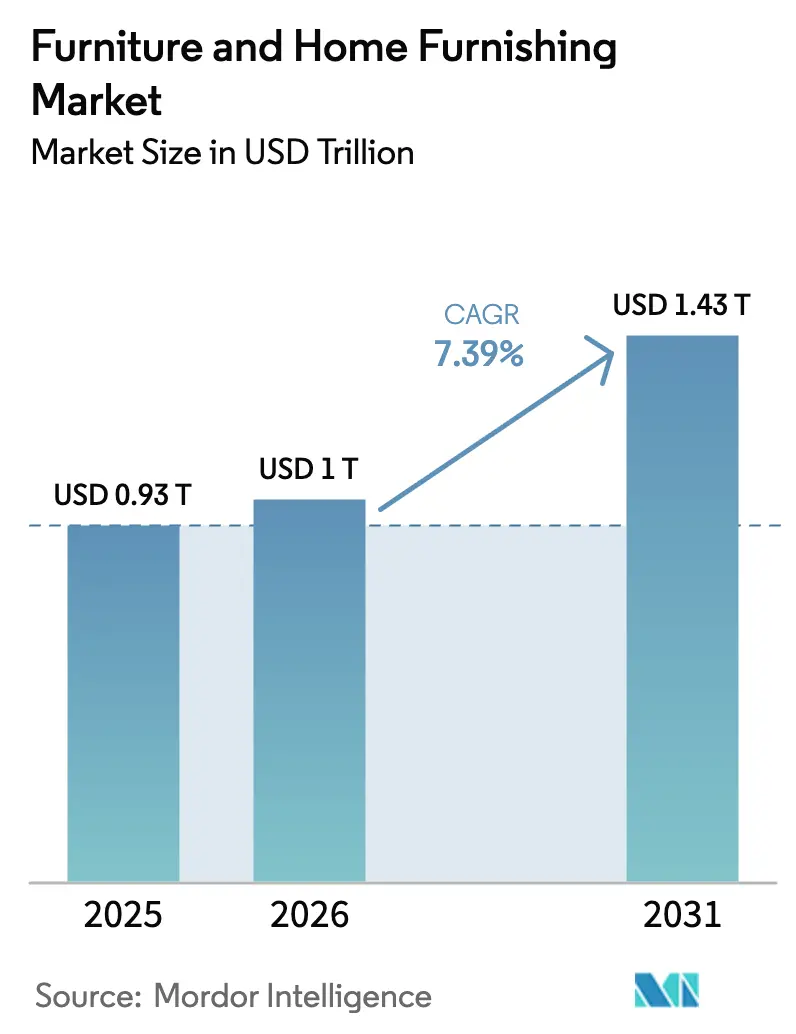

| 市場規模 (2026) | 1 兆米ドル |

| 市場規模 (2031) | 1.43 兆米ドル |

| 成長率 (2026 - 2031) | 7.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による家具・ホームファニッシング市場分析

家具・ホームファニッシング市場規模は2025年に0.93兆米ドルと評価され、2026年の1兆米ドルから2031年には1.43兆米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは7.39%です。

この変化は、パンデミック後の需要パターンの正常化、ハイブリッドワークへの持続的な移行、そしてフォーマットを超えたリーチとコンバージョンを高めるオムニチャネル能力への継続的な投資を背景としています。主要メーカーおよび小売業者は、小型フォーマット店舗の拡大、店内プランニングサービスの強化、そして大型物流カテゴリーにおける返品・配送コストを削減するためのラストマイル能力の拡充を進めています。調達戦略は、木材・鉄鋼・アルミニウム・主要部品における関税リスクおよびサプライの不安定性に対応するため適応が進んでおり、一部の企業はサービスレベルを維持するためにニアショアリングやデュアルソーシングを採用しています。一部の事業者は、デジタルチャネルと物理チャネルが相互に補完し合う地域での拡大に向けた資金調達のため、価格施策と規律ある資本配分によってこれらの圧力とのバランスを取っています。

レポートの主要ポイント

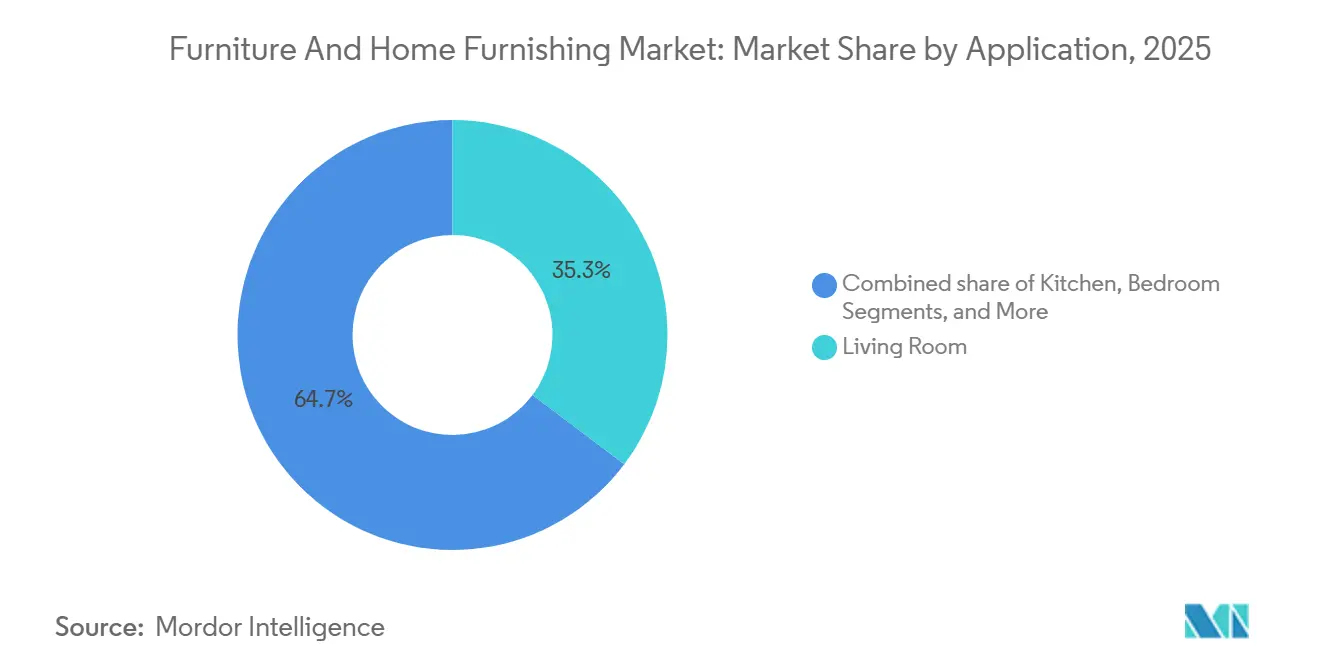

- 用途別では、リビングルームが2025年の家具・ホームファニッシング市場シェアの35.26%を占めてトップとなり、アウトドアは2031年にかけて8.12%のCAGRで拡大する見込みであり、屋内の主力カテゴリーの底堅さとパンデミック後のアウトドアリビングアップグレードの持続性が示されています。

- 素材別では、木材が2025年の家具・ホームファニッシング市場シェアの46.61%を占めて優位を保ち、プラスチックはリサイクル含有量規制と耐候性アウトドア用途の拡大を背景に、2031年にかけて最も速い8.36%のCAGRを記録すると予測されています。

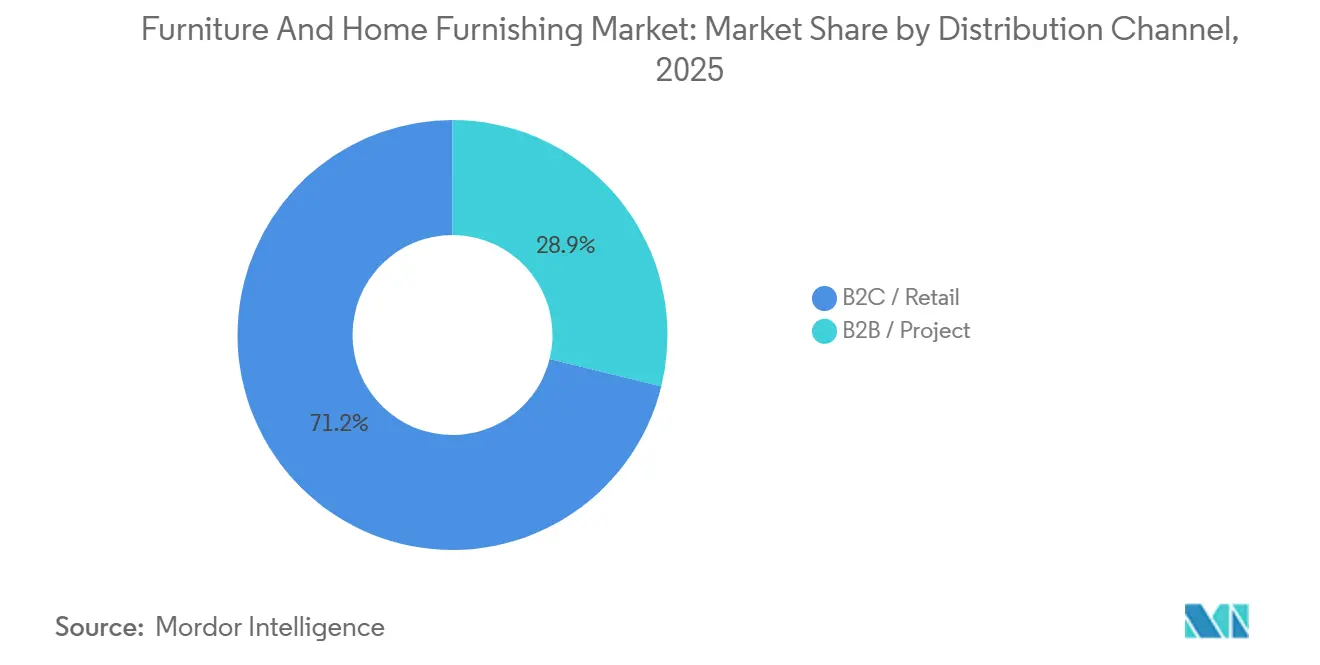

- 流通チャネル別では、B2C/小売が2025年の家具・ホームファニッシング市場シェアの71.15%を占め、B2B/プロジェクトはハイブリッドオフィスの改装や機関購買サイクルに連動し、7.25%のCAGRで最も速く成長しています。

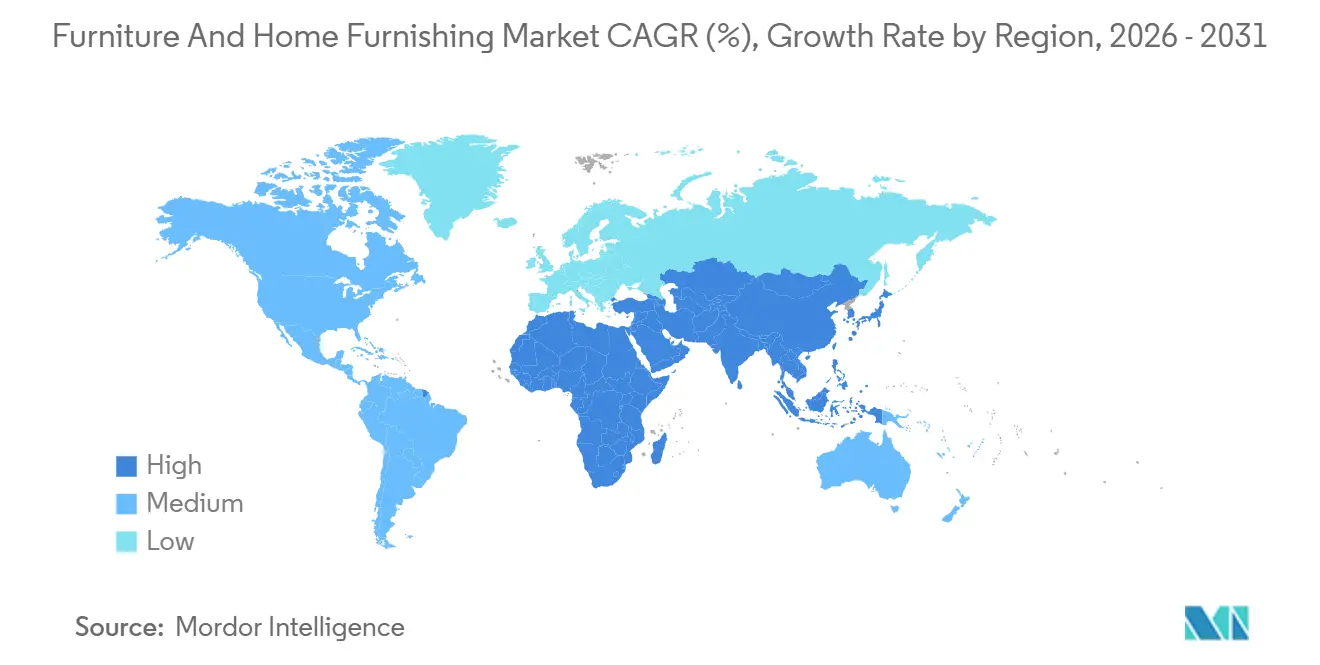

- 地域別では、北米が2025年の家具・ホームファニッシング市場シェアの28.41%を占め、アジア太平洋地域は主要市場における長期的な都市化と人口動態の追い風を背景に、2031年にかけて8.01%のCAGRで最も速く拡大する地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル家具・ホームファニッシング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 急速な 都市化と居住スペースの縮小 | +1.8% | グローバル、 インド・中国・アジア太平洋でピーク | 長期 (4年以上) |

| 新興経済国における 可処分所得の増加 | +1.5% | アジア太平洋中心、 中東・アフリカ・南米への波及 | 長期 (4年以上) |

| 電子商取引・オムニチャネル 家具小売の成長 | +1.2% | グローバル、 北米・欧州で先行利益 | 中期 (2年~4年) |

| パンデミック後の 在宅勤務向け家具需要の急増 | +2.1% | 北米、 西欧、アジア太平洋の一部主要都市 | 中期 (2年~4年) |

| モジュール式・ 省スペース設計への需要急増 | +1.3% | グローバル、 都市部に集中 | 中期 (2年~4年) |

| 循環経済規制による リサイクル素材採用の促進 | +0.8% | 欧州がリード、 規制の影響がグローバルに拡大 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

急速な都市化と居住スペースの縮小が省スペース家具需要を押し上げる

都市部の人口密度の上昇により、主要都市圏の住宅面積が圧縮されており、日常生活に合わせて再構成できるモジュール式・多機能デザインの魅力が高まっています。オランダの政府統計によると、アムステルダムなどの主要都市における一人当たりの平均居住面積は約49平方メートルであり、全国平均の65平方メートルを下回っており、都市部における住宅面積の縮小が反映されています [1]CBS、「建設・住宅統計」、オランダ統計局、longreads.cbs.nl/trends19-eng/economy/figures/construction-and-housing/。このトレンドは、コンバーチブルソファ、折りたたみデスク、縦型収納システムが実際の空間効率を提供するコンパクトな間取りで最も顕著に現れています。製品開発サイクルは、梱包容量を削減してラストマイルの取り扱いを効率化しながら低排出物流を支援するノックダウン設計にますます焦点を当てています。グローバルブランドは、小型スペース生活と都市配送の制約に合わせてラインナップと梱包を適応させており、コンパクトシリーズと部屋ごとのプランニングツールを店舗フォーマットに組み込んでいます。より多くの世帯が適応性と組み立てやすさを優先するにつれ、家具・ホームファニッシング市場は現代の都市住宅の制約を満たしながら輸送・保管における廃棄物を削減するデザイン革新の恩恵を受けています。

新興経済国における可処分所得の増加がプレミアムセグメントの成長を解放する

高成長アジア市場における中間層の拡大は、特にリビングルームおよびベッドルームカテゴリーにおいて、基本的な仕上げからプレミアム仕上げへの着実なトレードアップ行動を支えています。インドでは、カテゴリーの拡大が広範な住宅形成および住宅改修と連動しており、組織化された小売とオンラインチャネルが都市世帯向けのブランド商品へのアクセスを拡大しています。プラダン・マントリ・アワス・ヨジャナ – アーバン(PMAY-U)2.0は5,206の都市をカバーし、99万5千戸が承認され、受益者主導建設(BLC)、パートナーシップによる手頃な住宅(AHP)、現地スラム再開発(ISS)などの実施区分を通じて561万6千世帯が登録されています。この制度は経済的弱者層(EWS)、低所得者層(LIG)、中所得者層(MIG)を対象とし、中央政府の総支援額は293億米ドルに上ります[2]住宅・都市問題省、「PMAY-U 2.0ダッシュボード」、pmaymis.gov.in/pmaymis2_2024/pmaydefault.aspx。この大規模な都市住宅拡大は、家具・ホームファニッシングへの需要増加の主要な促進要因です。FSCやGREENGUARDなどの認証は、上昇志向の消費者にとって購買基準となっており、認知されたエコラベル基準を満たすクリーンな素材と低排出仕上げへの需要を促しています。この傾向は、調達チームが企業・ホスピタリティ・教育の各分野でサードパーティ基準を標準化するにつれ、住宅購入とプロジェクト主導の購入の両方で見られます。プレミアム化が進むにつれ、家具・ホームファニッシング市場はより良い素材、厳選されたコレクション、知覚価値を高めるサービスを通じてより高い客単価を獲得しています。

電子商取引とオムニチャネル小売の成長が家具購買体験を革新する

小売業者がビジュアライゼーションツールと物理的なプランニングサポートを融合させるにつれ、オムニチャネルの拡大は歴史的に触覚的で関与度の高いカテゴリーからの摩擦を取り除き続けています。新しい店舗コンセプトは、配送コストを削減し優先商品のリードタイムを短縮するクリック・アンド・コレクトサービスとともに、デザインコンサルテーションのための小型フォーマットを重視しています。主要なデジタルツールは現在、スケールに敏感なアイテムのフィット感を向上させるための部屋スキャンと3D配置を可能にしており、大型カテゴリーの返品率を削減し、チェックアウト時の信頼性を向上させています。投資プログラムは、都市部の回廊における転換に不可欠な追加の小型フォーマット店舗、流通拠点、エンドツーエンドのプランニングサービスに焦点を当てています。この組み合わせは、デジタルによる発見と信頼性の高いフルフィルメントおよび複雑な意思決定を簡素化する店内サポートを連携させることで、家具・ホームファニッシング市場のリーチを高めています。米国国勢調査局によると、米国の四半期小売電子商取引売上高は2025年第3四半期に3,103億米ドルに達し、前四半期比1.9%増、前年同期比5.1%増となりました。同期間、米国の小売売上高総額は1兆8,936億米ドルに上り、電子商取引が全体の16.4%を占めました。非調整ベースでは、電子商取引売上高は2,996億米ドルで全小売売上高の15.8%を占め、近年にわたって一貫した成長トレンドを継続しており、家具のような関与度の高いアイテムでさえも、消費者がデジタルによる発見とオンライン購買に対してますます慣れ親しんでいることを示しています [3]米国国勢調査局、「四半期小売電子商取引売上高」、census.gov/retail/ecommerce.html。

パンデミック後の在宅勤務需要の急増がエルゴノミクスおよびホームオフィス家具の成長を持続させる

リモートワークおよびハイブリッドワークのパターンは通常の労働力設計の一部となっており、小型のホームオフィスに適したエルゴノミクスデスク、タスクシーティング、収納への需要を持続させています。米国国勢調査局のアメリカン・コミュニティ・サーベイによると、2023年に通常在宅勤務をしていた米国労働者の割合は13.8%であり、2019年の割合の2倍以上となっており、一部の従業員が従来のオフィスに戻りつつある中でも、在宅勤務の構造的に高い基盤が反映されています [4]米国国勢調査局、「在宅勤務の不平等」、census.gov/library/stories/2025/01/work-from-home-inequalities.html。カテゴリーリーダーは、より軽量なフットプリント、静音モーター、簡素化されたコントロールで商業用エルゴノミクスを住宅環境に取り込むホーム向けラインを洗練させています。製品ラウンチは持続可能な素材オプションと快適性機能を進化させ、認知されたオフィスパフォーマンス基準に沿った調整可能なシーティングを補完しています。企業バイヤーおよびディーラーネットワークも、分散チームや地域をまたいだプロジェクトベースの展開向けに住宅グレードのパッケージを標準化しています。この変化により、ホームオフィス需要は家具・ホームファニッシング市場において引き続き重要であり、エルゴノミクスと素材革新を基盤とした新しいシーティングおよびデスクラインが牽引しています。

抑制要因の影響分析*

| 抑制要因 | (概算)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 原材料価格の変動 (木材、金属、ファブリック) | -1.3% | グローバル、 輸入依存市場で深刻 | 短期から 中期(4年以内) |

| 貿易政策の不確実性 と関税変動 | -1.1% | 米中 貿易軸、カナダの針葉樹材 | 短期から 中期(4年以内) |

| 特殊ハードウェアの サプライチェーンのボトルネック | -0.6% | グローバル、 部品タイプによる地域差 | 短期 (2年以内) |

| 電子商取引返品による 逆物流コストの上昇 | -0.9% | 北米、 欧州、高普及率市場 | 中期 (2年~4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動がマージンとサプライチェーンの安定性を圧迫する

木材価格の変動、関税の変更、供給削減により、木材系カテゴリーおよび上流サプライヤーにとって投入コストが予測困難な状態が続いています。2024年以降の製材市場の動向は連続する四半期において購買計画に課題をもたらしており、木材を多用するラインの価格設定とプロモーションを複雑にしています。並行して、各国政府は鉄鋼および派生製品の輸入保護を強化しており、シーティングおよび収納における金属フレーム、金具、部品のコストを押し上げています。これらの力は素材対収益比率を高め、マージンを維持するために輸送、梱包、返品においてより集中したコスト管理を必要とします。その結果、ブランドはサプライヤーとより早期に協力して、家具・ホームファニッシング市場におけるリードタイムとコストを安定させる代替品とデザイン・トゥ・バリューの選択に取り組んでいます。

貿易政策の不確実性と関税変動が調達戦略を混乱させる

関税スケジュールと適用範囲の変化により、企業は配送コストと関税リスクを管理するために中国、東南アジア、北米、欧州にわたる調達のバランスを取り直すことを余儀なくされています。針葉樹材制度と鉄鋼輸入保護の変更は、国内投入物と輸入投入物の相対的な経済性を変え、カテゴリーレベルの価格決定とプロモーションカレンダーに影響を与えています。為替変動は関税に敏感なルートにおける計画リスクを複合させ、四半期末近くの発注タイミングと在庫ポジショニングに影響を与える可能性があります。これらの圧力に対抗するため、企業はサプライヤーポートフォリオのリサイジング、ニアショア能力と長年のベンダー関係の組み合わせ、目標価格を達成するためのバリューエンジニアリングの調整を行っています。これらの政策が進化するにつれ、家具・ホームファニッシング市場は消費者の価格許容度と小売業者の機動性を試す定期的なコスト転嫁とミックスシフトに直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:アウトドア家具がパンデミック後のライフスタイルシフトを取り込む一方、リビングルームが優位を維持

リビングルーム家具は2025年の家具・ホームファニッシング市場において用途の35.26%を占め、家庭での日常使用を支えるセクショナル、エンターテインメントユニット、コーディネートされたテーブルなどの定番品に支えられています。アウトドアカテゴリーは2031年にかけて8.12%のCAGRで最も速く動く用途であり、屋外リビングの延長としてのバックヤードやバルコニー設定の定着した採用を反映しています。このミックスは、世帯が屋外アップグレードと並行して屋内の主力カテゴリーの交換をどのようにバランスさせているかを示しており、耐候性素材と手入れのしやすさを重視しています。家具・ホームファニッシング市場は、屋内の美学と屋外の耐久性を連携させるブランドの恩恵を受けており、パティオやデッキのクロスカテゴリーバスケットサイズとコーディネートされた外観を向上させています。より強力な素材性能とモジュール式セットも、設置後のサービスコールを削減することで選択を簡素化し、小売実行を支援しています。

アウトドア仕様の加速は、プロジェクトバイヤーがテラス、屋上ラウンジ、共有中庭をアメニティプログラムに追加するにつれ、ホスピタリティおよび集合住宅の設定でも続いています。これらの設置は、複数のシーズンにわたって色と構造的強度を維持するUV耐性仕上げとともに、リサイクルコンテンツと認証を持つ製品を好みます。アウトドアラインナップが成熟するにつれ、小売業者はサイズ、座席数、カバーやクッションの収納によるセット選択をサポートするビジュアライゼーションとスペースプランニングツールを統合しています。リビングルームは依然として一貫した交換サイクルとスタイル主導のアップデートで家具・ホームファニッシング市場を支えており、張り地、ケースグッズ、ソフトファニッシングを一緒に引き上げています。耐久性のある屋内定番品と成長するアウトドア用途のバランスは、住宅および商業チャネルの両方における用途全体での安定した収益を支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

素材別:プラスチックがリサイクル含有量規制で急増する一方、木材が優位を維持

木材は2025年の家具・ホームファニッシング市場規模において素材シェアの46.61%を占め、その耐久性、修理可能性、目に見えるケースグッズとプレミアムシーティングにおける強い消費者選好を反映しています。エンジニアードウッドの変種は、機関バイヤーが要求する排出量とパフォーマンスの閾値を満たしながら、資源利用とコストを最適化するのに役立ちます。コンプライアンスの枠組みは接着剤の選択、仕上げ、リサイクルコンテンツの主張に影響を与え、サプライチェーンの透明性と分解設計の実践を強化しています。政策とバイヤー基準が進化するにつれ、明確な管理の連鎖と低排出仕上げを持つ木材系製品は引き続き強い需要を維持しています。このポジショニングは、住宅および契約バイヤーの両方にわたる家具・ホームファニッシング市場における木材の長期的な役割を維持するのに役立ちます。

プラスチックは2031年にかけて8.36%のCAGRで最も速く成長する素材であり、リサイクルHDPEとUV安定ポリマーが複数シーズンにわたるパフォーマンスを提供するアウトドアラインで最も強い勢いを持っています。リサイクルコンテンツに関する規制と調達の優先事項は、廃棄物を削減し寿命を延ばすブレンドとリサイクル可能性機能の革新を支援しています。金属はオフィスおよびホスピタリティ用途において引き続き重要であり、強度、耐久性、改修のしやすさのためにフレームとハードウェアが選択されています。新しい基準とラベリングプログラムは、リベートやグリーンビルディング目標に沿ったパフォーマンスと持続可能性の層を検証するバイヤーを導いています。これらの発展は総合的に、家具・ホームファニッシング市場を循環性の目標と耐久性および使用終了経路に関する顧客の期待に沿わせています。

流通チャネル別:B2C/小売がオムニチャネルへの転換でリードし、B2B/プロジェクトがハイブリッドワークで加速

B2C/小売は2025年の家具・ホームファニッシング市場シェアの71.15%を占め、店内プランニングと触覚的な評価が依然として影響力を持つカテゴリーの高関与購買を反映しています。このチャネルは、エンドツーエンドの購買経路を改善し配送の摩擦を軽減するピックアップポイントとサービスデスクを備えた小型デザイン主導の店舗を統合しています。小売業者は店舗のリモデリングと新フォーマットを活用して、より高額なセットの意思決定を加速させる部屋プランニングサービスとキュレートされたビネットを提供しています。マイクロフルフィルメントと柔軟な配送時間帯への並行投資は、慎重なスケジューリングとサイトの準備が必要な大型貨物のスループットを向上させています。これらの変化が定着するにつれ、家具・ホームファニッシング市場はオンラインと店舗環境の間でより一貫したコンバージョンを実現し、互いを補完しています。

B2B/プロジェクトは2025年の残りのシェアを占め、雇用主と機関がアクティビティベースのスペースを整備しハイブリッドコラボレーションゾーンを刷新するにつれ、7.25%のCAGRで最も速く成長しています。ディーラーネットワークと契約スペシャリストは、スピードとスケーラビリティのためにエルゴノミクスシーティング、高さ調整可能なワークポイント、モバイル収納を標準パッケージに組み合わせています。カテゴリーリーダーは、設置と再構成のためのサービスプログラムに支えられた分散チームと柔軟なスペース向けにカスタマイズされたラインを引き続きリリースしています。企業需要はまた、調達の優先事項や持続可能性報告の資格を得るラベリング基準と室内空気質基準への準拠を促進しています。プロジェクト需要のこの拡大は、家具・ホームファニッシング市場が職場、教育、医療、ホスピタリティにわたる定期的なプログラムを獲得するのに役立っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年のグローバル家具・ホームファニッシング市場の28.41%を占め、投入コストの変動と関税関連の調整により価格感度が上昇しています。小売業者は競争力を維持するためにラインナップを洗練させ、バリューエンジニアリングソリューションへの投資を行うことで対応しています。木材の価格変動と鉄鋼・木材部品の輸入保護は、金属フレームおよび木材系アイテムの生産コストを増加させています。物流の複雑さに対抗するため、多くの事業者は優先ラインの配送時間を短縮するために小型フォーマットのプランニング店舗とマイクロフルフィルメントセンターに依存しています。これらの戦略は、継続的な価格圧力にもかかわらずサービスレベルを向上させ市場シェアを守るのに役立っています。

アジア太平洋地域は最も速く成長する地域であり、都市化、住宅形成、拡大する中間層に牽引されて2031年にかけて8.01%のCAGRで拡大すると予測されています。所得の上昇はプレミアムで耐久性のある家具への需要を促進しており、バイヤーは認証素材と長持ちする仕上げへの強い選好を示しています。組織化された小売と電子商取引の拡大は、信頼性の高いアフターサービスを伴うブランドコレクションと計画されたスペースへのアクセスを向上させています。強力なローカルサプライヤーネットワークとデザインのローカライゼーションを持つ企業は、多様な住宅タイプと気候帯にわたってより速くスケールしています。これらのダイナミクスは、地域全体の住宅および契約家具市場の両方における安定した成長を支えています。

欧州および中東・アフリカも規制とプロジェクト主導のダイナミクスを通じてグローバル市場を形成しています。欧州では、持続可能性と循環経済規制が製品設計、調達、素材の選択に影響を与えており、デジタル製品パスポートはコンプライアンスの検証と使用終了追跡を簡素化します。英国はハイブリッドワークパターンと連携した調達基準に支えられ、ホームオフィスおよび契約家具の安定した交換サイクルを示しています。中東・アフリカ、特にGCCでは、ホスピタリティ、住宅、複合用途開発が耐久性の高い高性能契約家具への需要を促進しています。地域の電子商取引の成長とモジュール式・専門ラインナップは消費者アクセスを拡大しており、プロジェクトのタイムラインと基準に沿うことが業務のスケールアップにとって引き続き重要です。

競合環境

家具・ホームファニッシング市場は依然として高度に断片化しており、最大手プレーヤーが全体収益に占めるシェアは比較的小さいです。主要企業にはInter IKEA Group、Ashley Furniture Industries、MillerKnoll、Steelcase、Williams-Sonoma が含まれ、地域スペシャリスト、機動力のある純粋小売業者、契約重視のサプライヤーが引き続き市場の大きな部分を獲得しています。小売業者は、デジタルによる発見と店内体験を融合させる店舗フォーマットの革新、オムニチャネル統合、プランニングサービスへの投資を行っています。プレミアム重視のブランドは、ハイブリッドおよびフレキシブルなオフィスレイアウトをサポートするエルゴノミクスデザイン、検証済みの持続可能性、職場ソリューションを強調しています。これらの戦略が総合的に、多様で競争力のある市場ランドスケープを維持しています。

主要企業は、大型製品の配送を加速させ損傷を軽減するために、垂直統合、物流改善、店舗ネットワークの拡大に注力しています。Inter IKEA Groupはオムニチャネル成長を支援するために小型フォーマットのプランニングポイントを追加しフルフィルメント能力を強化しており、Ashley Furniture Industriesは業務効率の向上を目的とした新施設で米国製造を拡大しています。契約重視のブランドは、ハイブリッドワーク環境向けにホームオフィスのエルゴノミクスと住宅の美学を組み合わせた製品ラインをローンチしています。これらの取り組みは地域全体での認知度と可用性を強化し、一貫した市場プレゼンスを支えています。

製品基準、持続可能性目標、進化する調達規則が市場リーダー間の革新とコンプライアンスを形成しています。MillerKnollは企業バイヤーの期待に応えるためにコア製品ラインのスケールアップと小売業務の拡大を続けており、Steelcaseはハイブリッドおよびモダンなオフィス環境向けに設計されたブランドコラボレーションと職場ソリューションを統合しています。エコラベルと素材報告基準は、強力なコンプライアンスインフラを持つ企業を優遇しながら、設計、排出量、使用終了管理にますます影響を与えています。Williams-Sonoma は関税によるコスト圧力を管理するために価格施策、株主還元、選択的成長のバランスを取っています。小売業者はまた、製品品質を維持しながらコストを安定させるためにニアショアリングやデュアルソーシングを含む調達戦略を最適化しており、複雑な市場における安定した実行を確保しています。

家具・ホームファニッシング業界リーダー

Inter IKEA Group

Ashley Furniture Industries

Herman Miller (MillerKnoll)

Steelcase

Williams-Sonoma

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Shoptelligenceは新しいVendorSense IQスイートをローンチし、ShopLab AIとShopLaunch AIを導入して、家具メーカーおよびベンダーが実際の消費者需要データと高度な分析を活用してより迅速かつ自信を持った製品および市場投入の意思決定を行えるよう支援しました。

- 2025年9月:シンガポール拠点のD2Cブランド Castlery が2025年9月に英国市場に参入し、欧州デビューを果たしました。同ブランドは電子商取引ストアをローンチし、専用ポップアップイベントを通じてロンドン・デザイン・ウィークとロンドン・デザイン・フェスティバルで家具コレクションを披露しました。

- 2025年2月:IKEA カナダはケベック州でのプラン・アンド・オーダーポイントネットワークを拡大し、グレーター・バンクーバー、グレーター・トロント、その他の主要エリアにおける配送・フルフィルメントインフラへの投資を継続しました。

- 2025年1月:Niso FurnitureとKornit Digitalが協力して持続可能なホームデココレクションをローンチし、Heimtextil 2025で発表しました。このコレクションは先進的な家具デザインと環境意識のための革新的なデジタルテキスタイルソリューションを組み合わせています。

グローバル家具・ホームファニッシング市場レポートの調査範囲

家具は、テーブル、椅子、ベッド、ソファなどの必須の可動アイテムで構成され、主要な実用性を提供します。ファニッシングはより広いカテゴリーであり、これらのアイテムに加えてカーペット、カーテン、クッション、照明、アートワークなどの装飾的・機能的なアクセサリーを含みます。これらの要素は総合的に部屋の装飾を高め、快適さと美的魅力を確保し、家具はスペースの基本的な機能性を提供します。

家具・ホームファニッシング市場レポートは、用途別(キッチン、リビングルーム、ベッドルーム、バスルーム、アウトドア、その他の家具)、素材別(木材、金属、プラスチック、ファブリック、その他)、流通チャネル別(B2C/小売およびB2B/プロジェクト)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に区分されています。市場予測は金額ベース(米ドル)で提供されています。

| キッチン |

| リビングルーム |

| ベッドルーム |

| バスルーム |

| アウトドア |

| その他の家具 |

| 木材 |

| 金属 |

| プラスチック |

| ファブリック |

| その他 |

| B2C/小売 | ホームセンター |

| 家具専門店 | |

| オンライン | |

| その他の流通チャネル | |

| B2B/プロジェクト |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 用途別 | キッチン | |

| リビングルーム | ||

| ベッドルーム | ||

| バスルーム | ||

| アウトドア | ||

| その他の家具 | ||

| 素材別 | 木材 | |

| 金属 | ||

| プラスチック | ||

| ファブリック | ||

| その他 | ||

| 流通チャネル別 | B2C/小売 | ホームセンター |

| 家具専門店 | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B/プロジェクト | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

家具・ホームファニッシング市場の現在の規模と成長見通しは?

家具・ホームファニッシング市場規模は2026年に1.00兆米ドルであり、住宅およびプロジェクトチャネル全体にわたる持続的な需要を反映して、7.39%のCAGRで2031年までに1.43兆米ドルに達すると予測されています。

このスペースでリードしている製品用途と最も速く成長している用途はどれですか?

リビングルームが2025年収益の35.26%でトップであり、アウトドアは屋外スペースが屋内生活の延長となるにつれ、2031年にかけて8.12%のCAGRで最も速く成長すると予測されています。

素材トレンドは競合見通しをどのように形成していますか?

木材は消費者の選好と耐久性により2025年に46.61%のシェアを維持しており、プラスチックはリサイクルコンテンツ規制とアウトドア用途に支えられ、8.36%のCAGRで最も速く成長する素材です。

近期成長において最も重要な地域はどこですか?

北米は2025年収益の28.41%を占め、アジア太平洋地域は主要市場における都市化と世帯所得の上昇を背景に、8.01%のCAGRで最も速く成長する地域です。

規制は製品と調達の意思決定にどのような影響を与えていますか?

EUの循環性規則と調達基準は耐久性、修理可能性、リサイクルコンテンツ、検証済みエコラベルを優先しており、欧州で販売される製品の素材選択とサプライチェーンの文書化を形成しています。

リーダー企業はポジショニング強化のためにどのような戦略的動向を取っていますか?

主要企業は小型フォーマットのプランニング店舗、フルフィルメント能力、基準への適合への投資を行いながら、投入コストの変動と関税リスクを相殺するための価格施策と資本施策を実行しています。

最終更新日: